W 2016 roku Polacy najczęściej korzystali z zakupów na raty, a przy tym regularnie spłacali swoje zobowiązania – wynika z najnowszego raportu „Sytuacja materialna Polaków”[1], zrealizowanego na zlecenie Lindorff SA. O jakich jeszcze tendencjach można mówić na podstawie odpowiedzi ankietowanych zapytanych o swoje zobowiązania finansowe z ubiegłego roku?

Raty i pożyczka gotówkowa

Ankietowani zostali zapytani w badaniu, jakie zobowiązania posiadali w 2016 roku lub posiadają obecnie. Aż 42% ankietowanych nie przyznało się do żadnego typu kredytu lub zaległych płatności. Wśród twierdzących odpowiedzi najwyższe miejsce zajęły zakupy na raty, na które zdecydował się niemal co czwarty z respondentów. 1/5 badanych wzięła pożyczkę gotówkową. Trzecie miejsce to korzystanie z karty kredytowej – ta odpowiedź została wskazana przez 13% ankietowanych. Tuż za podium znalazły się takie odpowiedzi, jak kredyt hipoteczny (12%), niezapłacony rachunek (7%) czy wykorzystany limit na koncie bankowym (6%).

Wyraźne dysproporcje widać przy podziale odpowiedzi na męskie i damskie. Najbardziej zauważalna różnica (9 p. p.) rysuje się przy odpowiedzi najwyżej typowanej, czyli „zakupy na raty” – korzystało z nich aż 28% mężczyzn i tylko 19% kobiet. Natomiast najmniejsze różnice, a w zasadzie ich brak, widać przy odpowiedzi „niezapłacony rachunek” – obie płcie wskazały ją w 7%.

Wyraźne dysproporcje widać przy podziale odpowiedzi na męskie i damskie. Najbardziej zauważalna różnica (9 p. p.) rysuje się przy odpowiedzi najwyżej typowanej, czyli „zakupy na raty” – korzystało z nich aż 28% mężczyzn i tylko 19% kobiet. Natomiast najmniejsze różnice, a w zasadzie ich brak, widać przy odpowiedzi „niezapłacony rachunek” – obie płcie wskazały ją w 7%.

Bardzo istotna jest forma zadanego pytania oraz wykorzystany w nim termin. Powyższe pytanie, „Które z poniższych zobowiązań posiadałe(a)ś w 2016 roku bądź posiadasz obecnie?”, wykazało delikatnie różne wyniki w porównaniu z odpowiedziami na pytanie „Czy w minionym 2016 roku, skorzystałe(a)ś z któregoś z poniższych produktów finansowych?”. Większość różnic wynosiła około 2 p. p., jednak największą dysproporcję zauważamy przy deklaracji korzystania z karty kredytowej (6 p. p.) oraz limitu na koncie bankowym (9 p. p.), obie na korzyść drugiego pytania. Można zatem wnioskować, iż jednym z powodów różnic są konotacje związane ze słowem „zobowiązanie”. Nawet, jeśli korzystamy z produktów, których użytkowanie egzekwuje posiadanie zobowiązania, nie jesteśmy tego w pełni świadomi i nie myślimy np. o wykorzystaniu środków z karty kredytowej w kategoriach zobowiązania, a po prostu korzystania z produktu finansowego.

Spłacamy regularnie

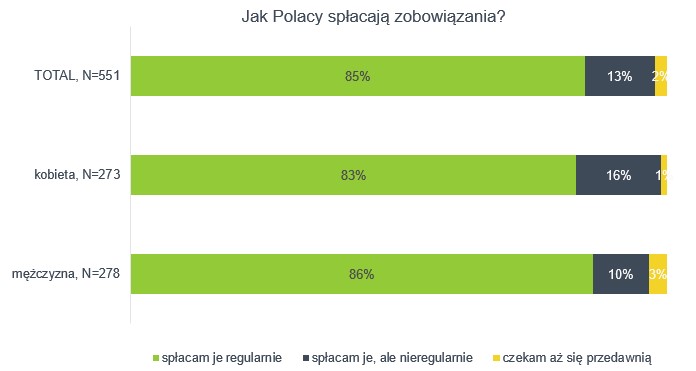

W badaniu respondenci zostali zapytani również o to, jak spłacają swoje zobowiązania. Zdecydowana większość – 85% wszystkich respondentów przyznała, iż robi to regularnie. Cieszy fakt, iż tylko 13% badanych stwierdza, że spłaca zobowiązania nieregularnie, a zaledwie 2% ankietowanych czeka, aż ich zadłużenie przedawni się.

W badaniu respondenci zostali zapytani również o to, jak spłacają swoje zobowiązania. Zdecydowana większość – 85% wszystkich respondentów przyznała, iż robi to regularnie. Cieszy fakt, iż tylko 13% badanych stwierdza, że spłaca zobowiązania nieregularnie, a zaledwie 2% ankietowanych czeka, aż ich zadłużenie przedawni się.

Kobiety mają delikatnie wyższą skłonność do nieterminowych spłat zobowiązań. 16% respondentek przyznało się do tej tendencji, w kontraście do 10% badanych mężczyzn. Męska część częściej jednak czeka na przedawnienie długu – 3% respondentów przy 1% kobiecych wskazań.

Bazując na wynikach zaprezentowanych powyżej, można wysnuć konkluzję, iż dla Polaków atrakcyjną formą nabywania dóbr jest zakup na raty, a z regulaminową spłatą zobowiązania Polacy nie mają większych problemów. Nieterminowe wpłaty to domena tylko niewielkiej części badanych. Świadome czekanie na przedawnienie długu stanowi na szczęście marginalny procent wszystkich badanych.

Czy warto kupować na raty?

Jak wykazują powyższe badania, kupowanie na raty nie sprawia nam większych problemów. Jednakże zawsze warto analizować swoją sytuację, aby nie popaść w spiralę zadłużenia, jeśli w jednym momencie zdecydujemy się na zbyt dużą ilość zobowiązań jednocześnie. Co więcej, czasami kupienie czegoś na raty może być dla nas bardziej opłacalne, niż za gotówkę. Kupując na raty warto trzymać się poniższych zasad:

- Zdecyduj, czy rata się opłaci – przed decyzją o zobowiązaniu, policz dokładnie, ile wydajesz na codzienne wydatki. Po odliczeniu wszystkich kosztów związanych z mieszkaniem czy domem, sumą potrzebną na codzienne potrzeby oraz ratami obecnych zobowiązań, zweryfikuj kwotę, która pozostała. To maksymalna wysokość raty, na którą możesz sobie pozwolić i która nie obciąży Twojego budżetu. Co ciekawe, jeśli odkładasz pieniądze na koncie oszczędnościowym objętym oprocentowaniem, skorzystanie z popularnych rat o zerowym oprocentowaniu może być dla Ciebie dużo korzystniejsze niż zapłacenie gotówką. Odejmując z takiego konta miesięczną kwotę raty, odsetki nadal będą naliczane i będą wyższe niż po odjęciu całej sumy na początku. W efekcie po ostatniej racie bank będzie zobligowany do wypłacenia większej sumy odsetek, niż gdybyśmy „zabrali” całą kwotę z konta za jednym razem.

- Dokładnie przeczytaj i trzymaj się terminów – przed złożeniem podpisu poświęć swój czas, aby dokładnie przeczytać umowę zawieraną przy kupnie na raty. Zwłaszcza przy tzw. „ratach 0%” możemy spotkać się z zapisami „małym druczkiem”, informujących o wysokich kosztach związanych z niezapłaceniem choćby jednej raty w terminie. Jeśli na takiej okazji nie chcemy stracić, nie możemy zapominać o ustaleniach z umowy!

- Zastanów się – przed kupnem czegokolwiek przemyśl, czy jest to faktycznie potrzebne i nie kierujesz się wyłącznie spontanicznymi emocjami. Co więcej, przemyśl czy kwoty, którą trzeba będzie przeznaczyć na raty, nie można odłożyć np. na konto oszczędnościowe i w dłuższym rozrachunku zyskać dzięki temu więcej profitów – zaoszczędzone pieniądze i to za nie w przyszłości kupić faktycznie potrzebny sprzęt.

[1] Raport zrealizowany na zlecenie firmy Lindorff SA – badanie ilościowe realizowane techniką CAWI – przeprowadzone wśród członków społeczności badawczej Zymetrii. Realizacja badania: 20.01.2017 – 24.01.2017 r, N=551.