O sytuacji na rynkach walutowych w dalszym ciągu decydują luki, które pojawiły się w kluczowych dla gospodarki obszarach. W 2016 r. Rezerwa Federalna prawdopodobnie będzie podnosić stopy procentowe niemal co kwartał w ślad za podwyżką grudniową. Bank Anglii najpewniej również ogłosi podwyżkę w drugiej połowie 2016 r. Natomiast większość pozostałych banków centralnych grupy G10 – zwłaszcza EBC – pozostanie przy polityce luzowania.

Juan (CNY) jest objęty rygorystycznie sterowanym systemem kursu pełzającego wobec dolara. Ludowy Bank Chin (PBOC) pozwala na codzienne wzrosty i spadki kursu w stosunku do USD nieprzekraczające dwóch punktów procentowych oficjalnego kursu dnia.

W ciągu ostatnich dwóch lat PBOC pozwolił na stopniową deprecjację CNY, ale w sierpniu Ludowy Bank Chin zaskoczył rynki walutowe serią dewaluacji chińskiego pieniądza, które w ciągu zaledwie tygodnia obniżyły stały kurs o około 3% w stosunku do dolara. Szereg rozczarowujących komunikatów ogłoszonych przez Chiny zaważył na sytuacji CNY, który w styczniu osiągnął najniższy od pięciu lat poziom (wykres. 1).

Wykres 1: Indeks kursu USD/CNY (2011-2016)

Źródło: Thomson Reuters Datastream Data: 01.11.2016

Źródło: Thomson Reuters Datastream Data: 01.11.2016

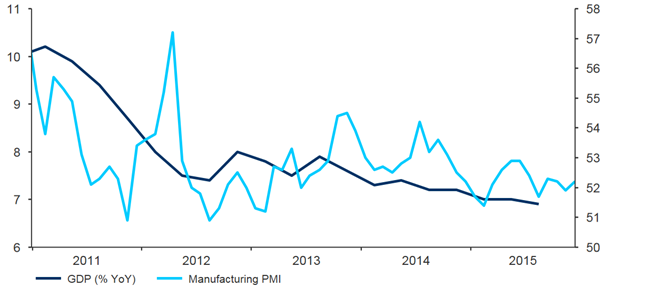

W 2015 r. wzrost gospodarczy wciąż się obniżał. W trzecim kwartale roku osiągnął najniższy od sześciu lat poziom 6,9% (wykres 2). Chińska gospodarka została wyprzedzona przez indyjską, która jest teraz najszybciej rozwijającą się dużą gospodarką świata. Obecnie, według OECD, przewidywana stopa wzrostu w Chinach wyniesie 6,5% w przyszłym roku, a w 2017 r. tylko 6,2%, czyli znacznie poniżej planowanych 7%.

Wykres 2: Roczny wzrost PKB Chin (2011-2015)

Źródło: Thomson Reuters Datastream Data: 01.11.2016

Źródło: Thomson Reuters Datastream Data: 01.11.2016

Aby ożywić słabnącą chińską gospodarkę, bank centralny musiał dokonać szeregu cięć stóp procentowych. W październiku stopa referencyjna została obniżona o 25 punktów bazowych do 4,35%. Była to szósta w tym kraju obniżka stóp w ciągu ostatnich dwunastu miesięcy. Jednocześnie wymagane rezerwy bankowe zostały obniżone o kolejne 0,5%.

Chińskie rynki finansowe ucierpiały w ciągu kilku ostatnich miesięcy. Indeks Shanghai Composite spadł od połowy grudnia o prawie 20%, co jeszcze bardziej zintensyfikowało wyprzedaż juana. Uważamy jednak, że znaczenie przywiązywane do ostatnich wyników rynku akcji w Chinach jest zbyt duże. Nie sądzimy, że spowoduje to dalszą istotną dewaluację chińskiej waluty. Udział akcji w ogólnej wartości chińskich aktywów jest niski – wynosi tylko 20%, podczas gdy w USA jest to ponad 60%. Majątek chińskich gospodarstw domowych jest zazwyczaj lokowany w nieruchomościach, których ceny ustabilizowały się, a ostatnio nawet ponownie wzrosły.

Ponadto wartość środków na inwestycje pozyskiwanych za pośrednictwem rynków akcji jest w Chinach stosunkowo niewielka. System bankowy i władze państwa odgrywają ważniejszą rolę w alokacji kapitału i podejmowaniu decyzji inwestycyjnych.

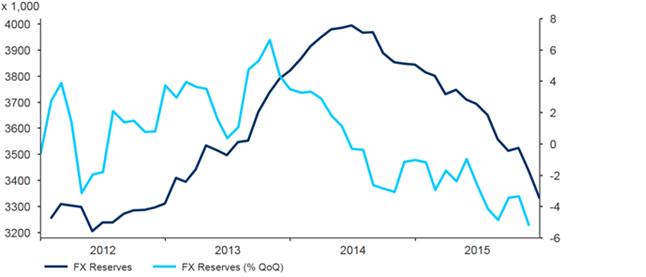

Martwi natomiast redukcja chińskich rezerw walutowych, której dokonano w ciągu ostatnich osiemnastu miesięcy w celu ochrony waluty (wykres 3). Ich ogólna wartość jest jednak wciąż bardzo wysoka – Chiny posiadają największe na świecie rezerwy walutowe.

Wykres: Rezerwy walutowe Chin (2012-2015)

Źródło: Thomson Reuters Datastream Data: 01.11.2016

Źródło: Thomson Reuters Datastream Data: 01.11.2016

Jednym z kluczowych długoterminowych celów Chin jest internacjonalizacja juana jako środka wymiany i tezauryzacji. Gwałtowna dewaluacja zachwiałaby zaufaniem do chińskiej waluty i w ostatecznym rozrachunku odniosłaby skutek odwrotny do zamierzonego. Ponadto osłabiony CNY utrudniłby realizację celu, którym jest zrównoważenie chińskiej gospodarki w oparciu o krajową konsumpcję, a nie o inwestycje.

Biorąc powyższe dane pod uwagę, w dalszym ciągu jesteśmy zdania, że chińskie władze wciąż będą dążyć do celu, którym jest utrzymanie stabilności juana wobec ważonego obrotami koszyka walut, który według naszych szacunków składa się w 45% z dolara, w 30% z euro i w 20% z jena. Do tego czasu ucieczka kapitału będzie powstrzymywana raczej środkami administracyjnymi i kontrolnymi, a nie dewaluacją waluty.

Z uwagi na rozbieżność realizowanej przez Bank Japonii, Europejski Bank Centralny i Rezerwę Federalną polityki pieniężnej, która prawdopodobnie spowoduje spadek kursu jena i euro wobec juana, przewidujemy, że CNY będzie stopniowo tracić na wartości wobec dolara w porównaniu z obecnym poziomem.

| USD/CNY | EUR/CNY | PLN/CNY | |

| 1 kw. 2016 | 6,60 | 6,75 | 1,65 |

| 2 kw. 2016 | 6,65 | 6,60 | 1,65 |

| 3 kw. 2016 | 6,70 | 6,60 | 1,65 |

| Koniec 2016 | 6,75 | 6,55 | 1,64 |

| Koniec 2017 | 6,80 | 6,45 | 1,61 |