Ponad 250 uczestników zgromadziła tegoroczna, dziewiąta już edycja Międzynarodowego Kongresu Faktoringu organizowana przez Polski Związek Faktorów. Przygotowano dla nich bogaty program merytoryczny oparty na trzech przekrojowych prezentacjach i trzech panelach dyskusyjnych. Całość poprzedził porywający wykład motywacyjny Jurka Owsiaka. Kluczowymi tematami branżowymi były: rozwój i zastosowanie nowych technologii w finansach i faktoringu, opinie klientów korzystających z tych usług, a także najważniejsze zmiany w otoczeniu prawnym. Zainaugurowano kampanię „Wolne Faktury – bez zakazu cesji” oraz przekrojowe badania nastawienia przedsiębiorców do faktoringu. Uczestnicy Kongresu jednomyślnie podkreślają, że mimo zauważalnych osiągnięć i znakomitych wyników finansowych, największe sukcesy rynek ma jeszcze przed sobą.

Rynek faktoringowy już po raz dziewiąty spotykał się na największym w Polsce wydarzeniu poświęconym tej usłudze. Międzynarodowy Kongres Faktoringu na mapie konferencji branży finansowej wypracował sobie silną pozycję i uznanie. Przez lata przyciągnął szerokie grono wiernych słuchaczy i uczestników zarówno z Polski, jak i ze świata. Omawiane są tu najważniejsze problemy i wyzwania stojące przed dostawcami usług faktoringowych zarówno w kraju, jak i na innych rynkach.

W tym roku dyskutowano przede wszystkim o innowacjach w faktoringu i finansach. Sektor przyciąga znaczącą liczbę fintechów, co dowodzi, że usługa ma ogromny potencjał dla adaptowania nowych technologii. Podobnie, jak w ubiegłym roku, swoimi spostrzeżeniami podzielili się także klienci korzystający z faktoringu. Ich doświadczenia stanowią bezcenne wskazówki dla dalszego rozwoju sektora.

Gośćmi specjalnymi Kongresu byli:

- Jerzy Owsiak, prezes zarządu Fundacji Wielkiej Orkiestry Świątecznej Pomocy,

- John Brehcist, Advocacy Director FCI,

Działaj i idź naprzód!

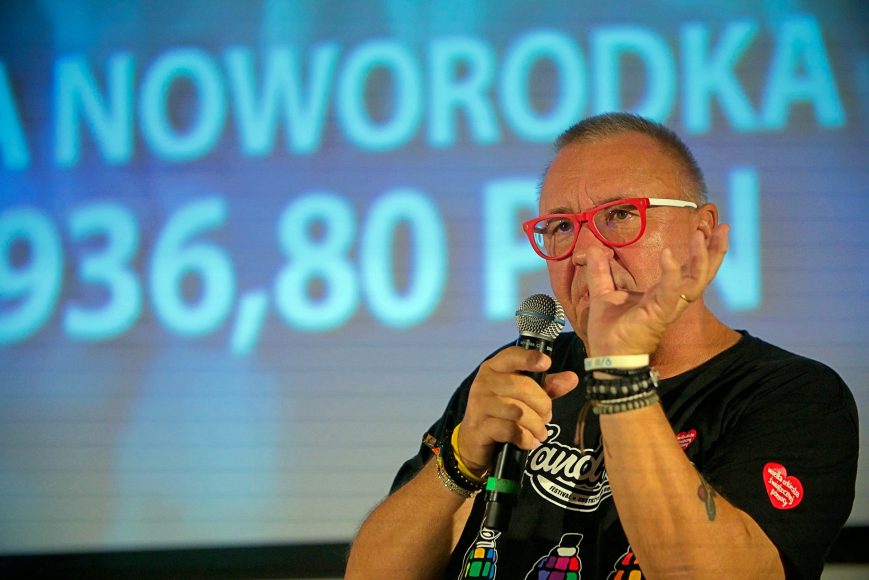

Tegoroczną edycję Kongresu otworzyło porywające spotkanie z Jurkiem Owsiakiem, prezesem Fundacji Wielkiej Orkiestry Świątecznej Pomocy. Już w pierwszych sekundach wystąpienia zachwycił on publiczność i nie zwolnił tempa do samego końca. Przedstawił początki swojej niezwykłej inicjatywy, która po 25 latach należy do największych na świecie przedsięwzięć filantropijnych.

Imponował pomysłowością, przebojowością i szczerością, a przy tym niezłomną chęcią niesienia pomocy i łączenia wokół niej ludzi, niezależnie od pojawiających się przeciwności. Zawsze koncentrował się na realizacji celów, jakimi są: ochrona zdrowia, ratowanie życia chorych osób, w szczególności dzieci i działanie na rzecz poprawy stanu ich zdrowia, a także promocja zdrowia i profilaktyki zdrowotnej.

W ciągu 26. Finałów Wielka Orkiestra Świątecznej Pomocy zebrała i przekazała na wsparcie polskiej medycyny sumę ponad 1 miliarda złotych. Jej wolontariusze co roku, niezależnie od pogody wspólnie ze wszystkimi Polakami zbierają środki na konkretny, wcześniej wytyczony przez Fundację medyczny cel. Do tej pory zbierano między innymi dla:

- Kardiochirurgii dziecięcej

- Ratowania życia dzieci poszkodowanych w wypadkach

- Ratowania życie niemowląt i dzieci młodszych

- Ratowanie życia dzieci z chorobami nerek

- Ratowanie życia dzieci z wadami wrodzonymi

- Nowoczesne metody diagnostyki i leczenia w neonatologii i pediatrii

- Dzieci z chorobami onkologicznymi

- Godnej opieki medycznej seniorów

Ale to nie wszystko. Od kilku lat Jurek Owsiak organizuje także na przełomie lipca i sierpnia, w Kostrzynie nad Odrą, ogromny letni Festiwal muzyczny – Pol’and’Rock (dawniej Przystanek Woodstock).

Menedżerom i praktykom faktoringu i finansów zarekomendował wiele cennych porad. Wskazał długofalowe i bezcenne korzyści wynikające z zaangażowania w codzienną pracę. – Bądźcie cierpliwi i nieustępliwi. Róbcie najlepiej jak potraficie swoją robotę. Nie idźcie do “focha”, idźcie tam gdzie jest ruch. Idźcie tam, gdzie są pomysły, gdzie jest kreatywność. Zachowajcie swoją różnorodność, ale miejcie w sobie energię. Patrzcie na świat od strony pozytywów – mówił Jurek Owsiak.

Polska na faktoringowej mapie świata

Pierwszą część merytoryczną rozpoczął rzut oka na sytuację na światowym rynku finansowania działalności przedsiębiorstw w oparciu faktury. Sektor ten wciąż dynamicznie się rozwija. Jego obroty wynoszą 2,5 biliona euro. Rosną one z tempie 9 proc. rocznie. Rynek europejski stanowi w nim przeważającą cześć, sięgającą 2/3. Rozwija się w podobnym tempie, 7 proc. w skali roku.

Polski rynek faktoringu jest na ósmym miejscu w Europie. Stanowi blisko 3 proc. europejskich obrotów faktoringowych. Rozwija się jednak szybciej niż na zachodzie Europy. W ostatnim roku wzrósł o 16,7 proc.

Na całym świecie rynek ten jest ściśle skorelowany ze stanem gospodarki. – Dalszy rozwój światowego rynku faktoringu będzie ściśle związany z PKB. Tam, gdzie PKB będzie rosło, wzrastać będzie także nasz sektor – zauważa John Brehcist z FCI, międzynarodowej organizacji faktoringowej.

Finansowanie będzie się rozwijać

Dzięki szybszemu niż w zamożniejszych krajach Starego Kontynentu rozwojowi rynek w faktoringu w Polsce wypracował w 2017 r. obroty na poziomie 185 mld zł. Obsługiwał wówczas nieco ponad 9 tys. odbiorców. Rok wcześniej jego obroty sięgały niespełna 159 mld zł. W ciagu 10 lat sektor urósł aż 5,5 – krotnie.

Najpopularniejszą formą faktoringu stał się faktoring pełny. Podmioty zrzeszone w PZF objęły w 2017 r. w jego ramach ponad 104 mld zł wierzytelności. Istotą tej formy finansowania jest przeniesienie ryzyka z klienta na faktora w sytuacji, gdy kontrahent mający zapłacić fakturę stanie się niewypłacalny. Wówczas to faktor będzie dochodzić roszczeń wynikających z należności i będzie o nie występować tylko i wyłącznie wobec dłużnika. To bardzo wygodne rozwiązanie z punktu widzenia przedsiębiorców.

– Dla wielu przedsiębiorców korzystających z faktoringu szybki dostęp do środków na finansowanie bieżącej działalności to nie wszystko. Oczekują także ochrony przed ryzykiem braku zapłaty ze strony kontrahentów za dostarczone towary bądź usługi. Faktoring pełny zdejmuje z nich to ryzyko, stanowiąc bezcenną „poduszkę” finansową na wypadek nieprzewidzianych trudności handlowych – wyjaśnia Sebastian Grabek, przewodniczący Komitetu Wykonawczego Polskiego Związku Faktorów.

W 2018 r. rozwój rynku jeszcze przyspieszył. Po pierwszym półroczu zanotowano 27,5 – procentowy wzrost obrotów w porównaniu wynikami sprzed roku.

Potrzeba więcej edukacji

Jednak przed faktorami wciąż jeszcze wiele pracy. Opóźnienia w otrzymywaniu płatności od kontrahentów są wciąż największym problemem, z jakim borykają się obecnie polscy przedsiębiorcy, wynika z badania postrzegania faktoringu, przeprowadzonego przez ARC Rynek i Opinia na zlecenie Polskiego Związku Faktorów. Jednocześnie niska jest gotowość do zapłaty za pozbycie się takiego ryzyka. Deklaruje ją niespełna 20 proc. przedsiębiorców. Kolejnych trzech na dziesięciu się waha.

Winę za to ponosi w znacznej mierze ich stan wiedzy na temat korzyści wynikających z finansowania w formie faktoringu. Satysfakcjonuje on niewiele ponad jedną trzecią ankietowanych. Dlatego niełatwo jest im rekomendować to rozwiązanie innym. Mimo tego, więcej niż czterech na dziesięciu badanych dobrze ocenia faktoring, a połowa wyraża w tej kwestii zdanie ambiwalentne.

– Z faktoringu korzysta obecnie 15 proc. respondentów. Podkreślają oni, że usprawnia to płynność finansową, pozwala przezwyciężyć problemy z wypłacalnością kontrahentów, szybciej uzyskać pieniądze oraz zwiększyć kontrolę nad płatnościami. Aby poszerzyć grono odbiorców warto zaangażować więcej starań w edukowanie przedsiębiorców – podkreśla Marek Lekki, dyrektor zarządzający ARC Rynek i Opinia, która realizowała badanie.

Czas na „Wolne Faktury”

Jednym z głównych wniosków z tegorocznej edycji Kongresu Faktoringu jest konieczność uwolnienia przedsiębiorców od barier w sięganiu po środki na działalność. Zakaz cesji powinien zniknąć, bo powoduje zatory płatnicze. Dlatego rynek rusza z kampanią „Wolne Faktury – bez zakazu cesji”. Chce też szerzej edukować przedsiębiorców. Potrzebę tę sami wskazali oni w badaniu, przeprowadzonym przez Polski Związek Faktorów.

Kampania „Wolne Faktury – bez zakazu cesji” ma uzmysłowić decydentom, że przepisy blokujące polskim firmom swobodny rozwój, utrudniają jednocześnie utrzymanie dynamicznego tempa rozwoju gospodarczego. Zatory płatnicze, z którymi chce walczyć rząd biorą się między innymi właśnie z zakazu cesji wierzytelności.

– Klienci zwracają nam uwagę, że odbiorcy ich towarów i usług wprowadzają do kontraktów klauzule zakazujące cesji wierzytelności wynikających z faktur wystawionych na podstawie tych kontraktów, czym blokują dostawcom możliwość sięgnięcia po finansowanie w oparciu o te faktury. Powoduje to, że nasi klienci niejednokrotnie wycofują się w przyszłości z zaopatrywania takich kontrahentów na czym tracą obie strony. Zakaz cesji powoli staje się więc klauzulą, która nikomu już nie przynosi korzyści. Traci natomiast gospodarka i wraz z nią budżet państwa – wskazuje Jerzy Dąbrowski, wiceprzewodniczący Komitetu Wykonawczego Polskiego Związku Faktorów.

Mikrofirmom pomogą faktoringowe fintechy

Na rynku faktoringowym przybywa klientów wywodzących się z grupy mikroprzedsiębiorstw. Ich obsługę biorą na siebie przede wszystkim fintechy, oferujące przyspieszone procesy weryfikacji i minimalne formalności.

– Oferta jaką kierują do swoich klientów fintechy różni się od tej, jaką świadczą podmioty obsługujące większe firmy. Klienci korzystają z naszych usług przede wszystkim w celu utrzymania płynności, przychodzą do nas po prostu po finansowanie. Także i sposób dostarczania oferty jest więc inny. Wykorzystujemy przede wszystkim narzędzia elektroniczne i procesy online. Autoryzacja transakcji odbywa poprzez sms-a, a potwierdzenie cesji dokonywane jest drogą mailową – wyjaśnia Daniel Mączyński z Pragma Faktoring

Ten segment rynku faktoringowe dopiero dojrzewa. Pod względem liczby klientów i generowanych obrotów działające na nim podmioty nie konkurują jeszcze z dostawcami tradycyjnego finansowania w oparciu o faktury.

– Faktorzy kierujący ofertę do mikrofirm mają dziś ok. 20 tys. klientów. W 2018 r. powinni oni osiągnąć obroty na na poziomie 0,5 mld zł. Mimo że na tle całego rynku jest to część niewielka, segment ten ma przed sobą ogromny potencjał – mówi Michał Pawlik, prezes zarządu SMEO.

Wtórują mu Peter Brinsley, dyrektor zarządzający Point Forward i Gilles Sablin z Advanced Trade Growth Fund. Potwierdzają, że doświadczenia rynków zagranicznych wskazują, iż mikroprzedsiębiorcy konkurują między sobą także zdolnością do zachowania płynności finansowej, co skłania ich do sięgania po finansowanie.

„Złote Pióro PZF” i wyróżnienia dla menedżerów

Jak co roku Polski Związek Faktorów nagrodził też laureatów w konkursie „Złote Pióro” 2018 na najlepsze prace dyplomowe, poświęconą faktoringowi.

W kategorii na najlepszą pracę magisterską nagrodę główną „Złote Pióro PZF” przyznano Maciejowi Groszykowi ze Szkoły Głównej Handlowej w Warszawie za pracę magisterską pt. “Ryzyko operacyjne w działalności faktorów”.

Wyróżnienie za pracę licencjacką otrzymała Patrycja Grabowska z Akademii WSB za pracę pt. „Faktoring jako narzędzie zarządzania płynnością finansową w przedsiębiorstwie”.

Komitet Wykonawczy Polskiego Związku Faktorów serdecznie gratuluje laureatom!

Ale na tym nie koniec części uroczystej. Komitet Wykonawczy PZF uhonorował dwie osoby najbardziej zasłużone dla rozwoju branży faktoringowej w Polsce. Honorowe członkostwo w PZF nadano dwóm dawnym przewodniczącym: Mirosławowi Jakowieckiemu i Dariuszowi Steciowi.

Obaj związani są z rynkiem faktoringu od początku jego funkcjonowania. Kierowali podmiotami należącymi do najważniejszych graczy. Ich wkład w rozwój sektora to także łącznie 10 lat kierowania Komitetem Wykonawczym Polskiego Związku Faktorów.

PZF i cały rynek serdecznie dziękują za lata współpracy!

Klienci doceniają faktoring

Podobnie jak w ubiegłym roku, swoimi spostrzeżeniami na temat faktoringu podzieli się klienci, korzystający z oferty. Rynek stara się wychodzić naprzeciw ich oczekiwaniom, dlatego panel dyskusyjny, w którym głos zabierają odbiorcy usługi, na stałe wszedł do programu Kongresu.

– Jednym z ważniejszych kierunków w jakim podąża obsługa faktoringu jest automatyzacja procesów. Pamiętamy czasy, kiedy klienci przychodzili do faktorów z pudełkiem faktur, które należało zarejestrować, zaksięgować i w oparciu o nie przyznać finansowanie. Od tego czasu rynek zrobił ogromny skok, jednak przed nami ciagle wiele wyzwań, jakie stawiają przede wszystkim sami klienci – mówi Małgorzata Szymańska, dyrektor Departamentu Faktoringu Banku Ochrony Środowiska, prowadząca dyskusję.

Opinie klientów potwierdzają, że inwestowanie w obsługę jest z ich punktu widzenia najważniejszym kierunkiem.

– Z perspektywy biura skarbnika, które ze swej natury nie opiera się na licznej kadrze, każde usprawnienie procesów i wykorzystanie narzędzi zdalnej obsługi jest dużym ułatwieniem. Podążanie nadal tym torem jest najbliższe oczekiwaniom podmiotów korzystających z finansowania – potwierdza Justyna Nałęcz – Chmielewska, zastępca dyrektora Działu Finansów PKP Energetyka.

– Podmiot, który obsługuje zarówno dużo koncerny, jak i niewielkich odbiorców może korzystać z szerokiego limitu faktoringowego tylko wówczas, gdy w jego obsłudze uwzględniona zostanie specyfika i jednych, i drugich. Dlatego także ważne jest upraszczanie procedur przyznawania finansowania, aby korzystać z niego na podstawie faktur wystawianych także mniejszym odbiorcom – dodaje Paweł Bielski, prezes zarządu Polski Gaz SA i prezes Polskiej Izby Gazu Płynnego.

Wysyp zmian prawnych

Ostatnią część merytoryczną poświęcono dyskusji na temat zmieniających się przepisów prawa. W ostatnim roku zarówno przedsiębiorcy, jak i rynek finansowy, zostali zasypani nowymi regulacjami. Split payment, jednolity plik kontrolny, ustawa o przeciwdziałaniu praniu brudnych pieniędzy, tzw. AML, rozporządzenie o ochronie danych osobowych (RODO), ustawa o przeciwdziałaniu wykorzystywaniu sektora finansowego do wyłudzeń skarbowych, tzw. STIR – to tylko niektóre z nich. Mają one kolosalny wpływ na funkcjonowanie zarówno na prowadzących działalność, jak i podmioty wspierające ich finansowaniem.

Eksperci zauważają, że nowe rozwiązania nie zawsze mają negatywny wpływ na dzialalność. Pozytywnym zjawiskiem jest dialog pomiędzy Ministerstwem Finansów a rynkami.

– Wiele obaw, które pojawiały się przed nowelizacją split payment nie potwierdziło się. Ministerstwo uwzględniło szereg postulatów środowiska zarówno bankowego, jak i faktoringowej, a także przedstawiło objaśnienia, mające wesprzeć zainteresowanych od strony interpretacyjnej – zauważa Tadeusz Białek, dyrektor Zespołu Prawno – Legislacyjnego Związku Banków Polskich.

Tegoroczna edycja Kongresu Faktoringu była niezwykle udana. Zaprezentowano wiele ciekawych informacji, wskazano szereg ciekawych kierunków, w których nasza branża powinna podążać i podzielono się mnóstwem twórczych przemyśleń, które z pewnością zaowocują w niedalekiej przyszłości.

– Nasz rynek działa równie długo co Wielka Orkiestra Świątecznej Pomocy. Mamy na koncie wiele sukcesów. Światowy sektor faktoringowy rośnie w tempie 9 proc. rocznie, europejski – 7 proc. Natomiast polski faktoring rośnie 17 proc. rocznie i jeszcze przyspiesza. Mamy wiele powodów do zadowolenia. Mamy też przed sobą wiele wyzwań i życzyłbym sobie i wszystkim Państwu, abyśmy spotykając się za rok, mogli podzielić się także sukcesami na tym polu – podsumował Sebastian Grabek, przewodniczący Komitetu Wykonawczego PZF.

Głównym sponsorem tegorocznego Kongresu Faktoringu była firma Novabase.

Sponsorami spotkania były także firmy: Asitis, CRIF, eSourcing oraz HPD Software.

Partnerem merytorycznym był FCI.

Partnerami medialnymi byli natomiast: Dziennik Gazeta Prawna, Bank, Nowoczesny Bank Spółdzielczy, My Company Polska, Life and More, Outsourcing and More, Europejska Firma, Gazeta MSP, a także portale: AleBank.pl, Fintek.pl, CEO.com.pl, OutsourcingPortal, MSPortal, Biznes2Biznes, BCR oraz TRF News.

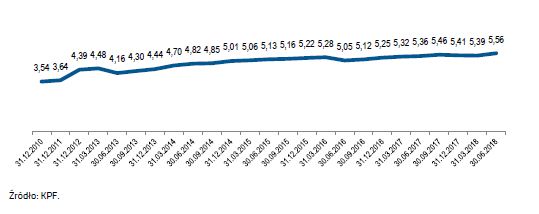

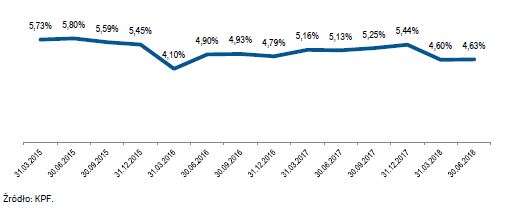

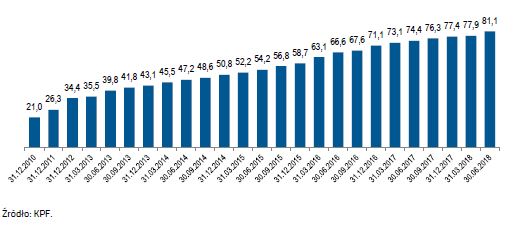

Dane z raportu KPF potwierdzają stałą tendencję wzrostu polskiego rynku zarządzania wierzytelnościami, podtrzymując względny optymizm praktyków tego rynku. Rynek zarządzania wierzytelnościami, w szczególności w sektorze obrotu wierzytelnościami, jest papierem lakmusowym i odzwierciedleniem stanu gospodarki. Jednocześnie, dobra koniunktura, stały wzrost dochodu narodowego i dochodów gospodarstw domowych zapewnia bardziej otwarty dostęp do dodatkowego finansowana zamiarów inwestycyjnych, konsumpcji, przyśpiesza obroty i powiększa skalę rozliczeń handlowych i finansowych. Pomijając kwestię wpływu moralności finansowej na jakość rozliczeń i wywiązywania się z zobowiązań, w sposób naturalny część kontrahentów, konsumentów nie dokonuje rozliczeń w terminie, co staje się jednym ze źródeł wzrostu rynku wierzytelności.

Dane z raportu KPF potwierdzają stałą tendencję wzrostu polskiego rynku zarządzania wierzytelnościami, podtrzymując względny optymizm praktyków tego rynku. Rynek zarządzania wierzytelnościami, w szczególności w sektorze obrotu wierzytelnościami, jest papierem lakmusowym i odzwierciedleniem stanu gospodarki. Jednocześnie, dobra koniunktura, stały wzrost dochodu narodowego i dochodów gospodarstw domowych zapewnia bardziej otwarty dostęp do dodatkowego finansowana zamiarów inwestycyjnych, konsumpcji, przyśpiesza obroty i powiększa skalę rozliczeń handlowych i finansowych. Pomijając kwestię wpływu moralności finansowej na jakość rozliczeń i wywiązywania się z zobowiązań, w sposób naturalny część kontrahentów, konsumentów nie dokonuje rozliczeń w terminie, co staje się jednym ze źródeł wzrostu rynku wierzytelności.

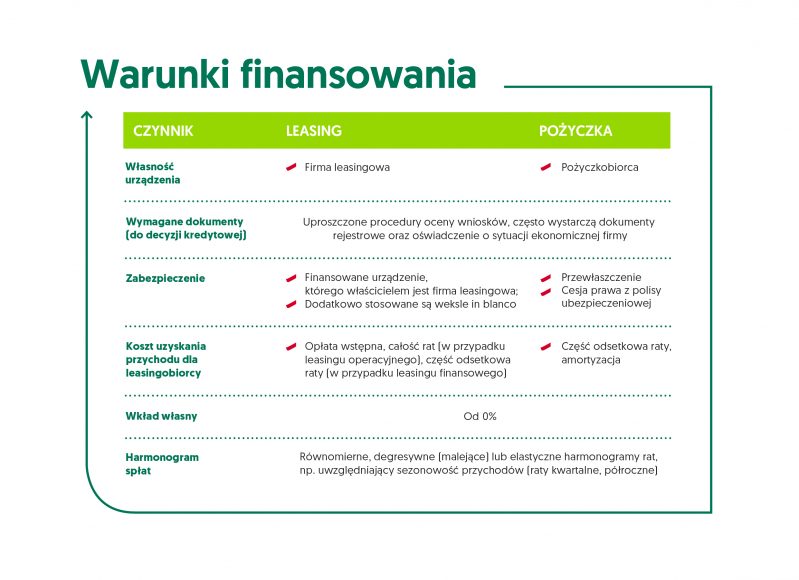

– Z usług instytucji finansowych mogą korzystać firmy o różnym profilu i różnej skali działania. Oferta skierowana do klienta jest silnie zindywidualizowana i decyzja o tym, czy leasing czy pożyczka, ostatecznie będzie zależeć od potrzeb działalności oraz innych dodatkowych czynników takich jak wysokość wpłaty własnej, wartość i okres całej inwestycji czy rodzaj finansowania. Warto jednak zwrócić uwagę na korzyść podstawową – dzięki finansowaniu zewnętrznemu, przy wyborze potrzebnego sprzętu, możemy skupić się na jego jakości, a nieograniczonym budżecie. Nawet w sytuacji, gdy posiadamy środki własne, wzięcie pożyczki czy zawarcie umowy leasingowej, może okazać się korzystniejsze – mówi Marcin Stasiak, Kierownik ds. Produktów i Rozwoju Rynków w EFL.

– Z usług instytucji finansowych mogą korzystać firmy o różnym profilu i różnej skali działania. Oferta skierowana do klienta jest silnie zindywidualizowana i decyzja o tym, czy leasing czy pożyczka, ostatecznie będzie zależeć od potrzeb działalności oraz innych dodatkowych czynników takich jak wysokość wpłaty własnej, wartość i okres całej inwestycji czy rodzaj finansowania. Warto jednak zwrócić uwagę na korzyść podstawową – dzięki finansowaniu zewnętrznemu, przy wyborze potrzebnego sprzętu, możemy skupić się na jego jakości, a nieograniczonym budżecie. Nawet w sytuacji, gdy posiadamy środki własne, wzięcie pożyczki czy zawarcie umowy leasingowej, może okazać się korzystniejsze – mówi Marcin Stasiak, Kierownik ds. Produktów i Rozwoju Rynków w EFL.