Od początku roku złoty umocnił się względem walut regionu i jest jedną z najlepiej radzących sobie walut rynków wschodzących; względem euro zyskał niemal 2%. Walucie sprzyja m.in. to, że w najbliższej perspektywie nie zapowiada się na obniżki stóp. Całkiem optymistyczne są też prognozy dla gospodarki. Niejedno wskazuje na to, że złoty będzie silnie wspierany, chociaż krajowe i zewnętrzne ryzyka pozostają w tle.

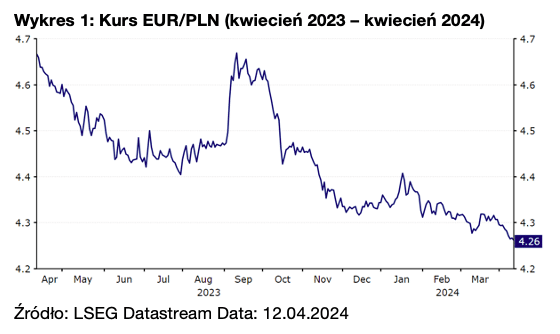

Długo to trwało, ale kurs EUR/PLN powrócił w końcu do poziomów obserwowanych przed szokami wywołanymi pandemią i wojną między Rosją a Ukrainą. W kwietniu para osiągnęła najniższy od lutego 2020 r. poziom 4,25.

Wykres 1: Kurs EUR/PLN (kwiecień 2023 – kwiecień 2024)

Źródło: LSEG Datastream Data: 12.04.2024

Złoty od miesięcy ma dobrą passę

Pod koniec ubiegłego roku polską walutę wsparła poprawa sentymentu po październikowych wyborach parlamentarnych. Koalicja opozycyjnych partii stworzona przez Koalicję Obywatelską, Trzecią Drogę i Nową Lewicę zdobyła większość głosów i utworzyła rząd – tak zakończył się 8-letni okres władzy Prawa i Sprawiedliwości. Oceniany jako bardziej prounijny i liberalny rząd jest postrzegany również jako bardziej stojący na straży praworządności.

W efekcie inwestorzy zaczęli w większym stopniu wyceniać wypłatę unijnych środków z funduszy spójności (76 mld EUR) i odbudowy (25,3 mld EUR w dotacjach i 34,5 mld EUR w kredytach) oraz ogólny klimat inwestycyjny w Polsce. I rzeczywiście – w lutym br. unijne środki zostały odmrożone. Wcześniej, jeszcze w grudniu, udostępniono Polsce 5 mld EUR prefinansowania z funduszu odbudowy, w kwietniu zaś kolejne 6,3 mld EUR. Dodatkowe środki unijne będą wspierały wzrost gospodarczy, większy wpływ tego będzie jednak odczuwalny zapewne dopiero w 2025 r.

Dodatkowo złotego w ostatnich miesiącach wspierały stosunkowo korzystne otoczenie zewnętrzne, szczególnie wzrost kursu EUR/USD od początku października, oraz postawa Narodowego Banku Polskiego wobec polityki monetarnej. Obniżki stóp procentowych we wrześniu (75 pb.) i październiku (25 pb.) zwróciły uwagę, ponieważ doszło do nich niedługo przed wyborami, co położyło się cieniem na złotym. Od tamtej pory decydenci utrzymują jednak stopy na niezmienionym poziomie 5,75%.

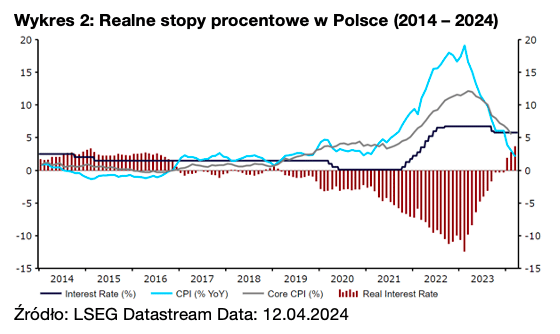

Wykres 2: Realne stopy procentowe w Polsce (2014 – 2024)

Źródło: LSEG Datastream Data: 12.04.2024

Brak obniżek stóp sprzyja walucie

Wzrost cen istotnie zwolnił, a inflacja, która w lutym 2023 r. osiągnęła szczytowy poziom 18,4%, rok później wyniosła już 2,8% i wróciła do przedziału docelowego NBP (2,5% ± 1 pp.). Ostatni, marcowy odczyt przyniósł silniejszy od oczekiwań spadek do 2%. Miara bazowa jest bardziej uporczywa – w lutym wyniosła 5,4%, a jej 3-miesięczna zanualizowana miara jest niewiele niższa.

Oczekuje się, że w krótkim terminie inflacja ponownie wzrośnie i prawdopodobnie zakończy rok powyżej celu. W kwietniu przywrócono 5-procentowy podatek VAT na produkty spożywcze, czego pełny wpływ powinien być widoczny z opóźnieniem ze względu na trwającą wojnę cenową między głównymi dyskontami. Co ważniejsze, w lipcu zniesiona ma zostać przynajmniej część rządowych środków mających na celu ograniczenie cen energii.

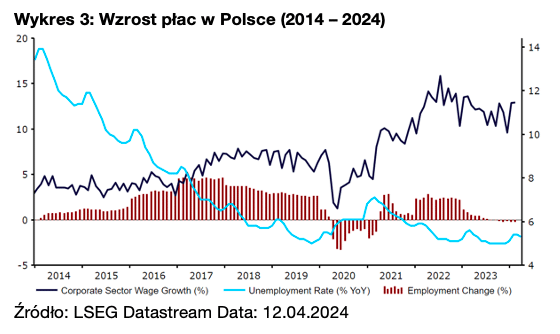

Jeszcze silniejszym od powyższych argumentem przeciwko obniżkom stóp procentowych jest ciasny rynek pracy, który może podtrzymywać bazową presję cenową na wyższym poziomie. Stopa bezrobocia jest bliska rekordowo niskich poziomów (skorygowana sezonowo 2,9% w lutym), a wzrost płac jest najwyższy od 2005 r. i niemal dwucyfrowy w ujęciu realnym (9,8% w lutym).

Wykres 3: Wzrost płac w Polsce (2014 – 2024)

Źródło: LSEG Datastream Data: 12.04.2024

Cięcia stóp w Polsce możliwe na przełomie roku

Jako że inflacja w średnim terminie będzie prawdopodobnie podwyższona, NBP nie wykazuje chęci do dalszego rozluźniania polityki w niedalekiej przyszłości. Na jednej z pierwszych konferencji prasowych w tym roku prezes Adam Glapiński wyraził pogląd, że w 2024 r. stopy raczej nie spadną. Jest to postawa odbiegająca od tej widocznej w Czechach i Węgrzech, gdzie banki centralne przyspieszyły cykle rozluźniania, co może być korzystne dla złotego.

Uważamy również, że polska waluta będzie wyraźnie wspierana, gdy główne banki centralne – prawdopodobnie mniej więcej w połowie roku – rozpoczną cykle obniżania stóp procentowych. Postępy na froncie inflacyjnym dają podstawy do stwierdzenia, że w Polsce w dalszej części roku prawdopodobnie rozpoczną się dyskusje o cięciach stóp procentowych, a ruch taki może być nawet możliwy w okolicy przełomu roku. Przestrzeń do rozluźniania polityki monetarnej w 2024 r. wydaje się jednak ograniczona.

Prognozy wzrostu PKB optymistyczne

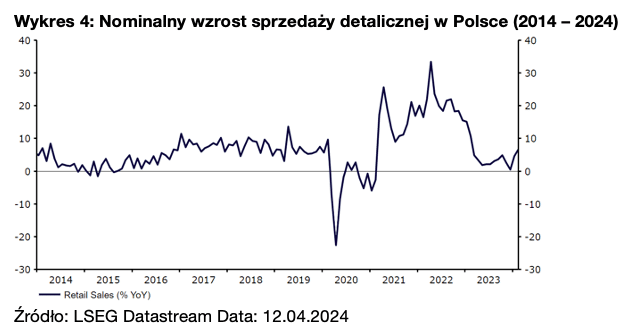

Polska gospodarka jest obecnie w ujęciu realnym o ok. 10% większa niż przed pandemią. Do jej wzrostu doszło głównie w latach 2021–2022, później nadszedł okres niewiele różny od stagnacji (+0,2% w 2023 r.). Odczyty ekonomiczne z kraju w ostatnich miesiącach dokonały zwrotu w dobrą stronę i coraz więcej wskazuje na to, że 2024 r. będzie cechował się niezłym wzrostem, wspieranym głównie przez ożywienie popytu konsumenckiego. Zaufanie konsumentów wciąż rośnie, w dużej mierze przez znaczną poprawę realnych zarobków. Twarde dane składają się na podobnie optymistyczny obraz – realna sprzedaż detaliczna ponownie rośnie, przekraczając w lutym oczekiwania (+6,1% r/r).

Wykres 4: Nominalny wzrost sprzedaży detalicznej w Polsce (2014 – 2024)

Źródło: LSEG Datastream Data: 12.04.2024

W marcu NBP zrewidował w górę swoje prognozy wzrostu i teraz szacuje go na 3,5% w 2024 r. i 4,2% w 2025 r. Rynkowy konsensus jest nieco mniej optymistyczny, my jednak przychylamy się do oceny banku. Nie brakuje też jednak źródeł niepewności i ryzyka. Jednym z najistotniejszych obecnie pytań jest to, w jakiej mierze wyższe zarobki przełożą się na konsumpcję, a na ile trafią do oszczędności. Podejrzewamy, że gospodarstwa domowe zaplanują pewne ograniczenie wydatków, żeby odbudować oszczędności. Stopa oszczędności wyniosła w 2022 r. -0,8% (w kolejnych kilku kwartałach również pozostawała niska), a realne stopy procentowe pozostają wysokie (obecnie na poziomie 3,75%). W kontekście wzrostu należy również zwrócić uwagę na obawy dotyczące popytu zewnętrznego, szczególnie na trwającą słabość gospodarczą Niemiec, które są największym partnerem handlowym Polski.

Fundamenty makroekonomiczne Polski są naszym zdaniem dobre. Bilans płatniczy uległ dalszej normalizacji po szoku energetycznym, a w 2023 r. na rachunku obrotów bieżących odnotowano nadwyżkę wynoszącą 1,6% PKB. Uważamy, że w 2024 r. również możliwa jest niewielka nadwyżka, ograniczona jednak przez ożywienie gospodarcze. Jeśli chodzi o sytuację fiskalną, wydaje się, że w 2024 r. Polska odnotuje deficyt podobny do zeszłorocznego (5,1% PKB), co jest częściowo konsekwencją dodatkowych wydatków militarnych. Wygląda na to, że sytuacja pozostaje pod kontrolą, niemniej kraj może zostać objęty przez Komisję Europejską procedurą nadmiernego deficytu.

Złoty powinien być solidnie wsparty, ale ryzyka są wciąż obecne w tle

Uważamy, że w nadchodzących kwartałach złoty będzie solidnie wspierany i może radzić sobie lepiej, niż wcześniej prognozowaliśmy. Stopy procentowe w Polsce pozostają wysokie, a w krótkim terminie najprawdopodobniej wzrośnie jeszcze ich rozbieżność między naszym krajem i oboma głównymi gospodarkami (USA i strefy euro) oraz wieloma krajami rozwijającymi się. Przewidywany przez nas stopniowy wzrost kursu EUR/USD również wspiera nasz pozytywny pogląd na polską walutę.

Polska gospodarka ulega ożywieniu, a jej perspektywy wydają się dobre. Jednocześnie uważamy, że dzięki normalizacji po pandemii i kryzysie energetycznym złoty osiągnął już najłatwiejsze zyski. Realne stopy procentowe znacznie wzrosły i w 2024 r. stały się dodatnie, oczekiwany wzrost inflacji i rozluźnianie polityki w dalszej perspektywie oznaczają jednak, że trend ten może ulec odwróceniu. Bilans płatniczy znacznie się poprawił od czasu kryzysu energetycznego, a na rachunku obrotów bieżących notowane są nadwyżki. Ożywienie gospodarcze powinno działać w kierunku ich obniżenia.

Perspektywy dla złotego nie są pozbawione ryzyk. Wśród czynników krajowych obawy dotyczą ewentualnego postawienia prezesa NBP przed Trybunałem Stanu i wspomnianego wyżej potencjalnego objęcia Polski procedurą nadmiernego deficytu przez Komisję Europejską – związane z tym zagrożenia wydają się jednak ograniczone. W średnim terminie możliwość dodatkowych cięć stóp procentowych i wzrost oczekiwań inwestorów wobec rozluźniania polityki mogą negatywnie wpłynąć na złotego. Jeszcze istotniejsze są obawy zewnętrzne. Listopadowe wybory prezydenckie w USA mogą być istotne ze względu na ich potencjalny wpływ na globalny handel i politykę bezpieczeństwa, a to czynniki kluczowe dla Polski – otwartej europejskiej gospodarki i przyfrontowego państwa NATO.

Autorzy: Enrique Díaz-Alvarez, Matthew Ryan, CFA, Roman Ziruk, Itsaso Apezteguia, Eduardo Moutinho, Michał Jóźwiak – analitycy Ebury