- Przychody Grupy Kapitałowej GPW wyniosły 90,6 mln zł w III kw. 2021 r. (+1,8% rdr) oraz 300,1 mln zł w ciągu 9 miesięcy 2021 r. (+4,3% rdr)

- Koszty operacyjne wyniosły 49,4 mln zł (-1,3% rdr) w III kw. 2021 r. oraz 166,2 mln zł (+10,6% rdr) w ciągu 9 miesięcy 2021 r.

- EBITDA wyniosła 48,6 mln zł (+3,3% rdr) w III kw. 2021 r. oraz 160,0 mln zł (-0,1% rdr) w ciągu 9 miesięcy 2021 r.

- Zysk operacyjny wyniósł 39,9 mln zł (+4,2% rdr) za III kw. 2021 r. oraz 134,0 mln zł (+0,9% rdr) za 9 miesięcy 2021 r.

- Zysk netto wyniósł 36,0 mln zł (+12,8% rdr) w III kw. 2021 r. oraz 119,9 mln zł (+14,6% rdr) za 9 miesięcy 2021 r.

Grupa Kapitałowa Giełdy Papierów Wartościowych w Warszawie (GK GPW) w ciągu ostatnich 9 miesięcy 2021 r. osiągnęła 300,1 mln zł przychodów ze sprzedaży, zysk EBITDA wyniósł 160,0 mln zł, zysk operacyjny 134,0 mln zł, a zysk netto 119,9 mln zł. Skonsolidowane przychody w okresie ostatnich 9 miesięcy 2021 r. wzrosły o 4,3% w ujęciu rdr – jest to efekt wzrostu przychodów zarówno z rynku finansowego jak i towarowego. Wzrost zysku netto o 14,6% rdr jest rezultatem wyżej wymienionego wzrostu przychodów i niższego, ujemnego salda na przychodach i kosztach finansowych oraz wyższego udziału w zyskach jednostek wycenianych metodą praw własności (poprawa wyników finansowych KDPW).

W samym III kw. 2021 r. GK GPW wypracowała 90,6 mln zł przychodów ze sprzedaży, zysk EBITDA wyniósł 48,6 mln zł, zysk operacyjny 39,9 mln zł, a zysk netto 36,0 mln zł. Skonsolidowane przychody wzrosły o 1,8% wobec III kw. 2020 r. Wzrost przychodów w ujęciu rocznym to efekt wzrostu przychodów z rynku towarowego, przy jednoczesnym spadku przychodów z rynku finansowego.

Mniejsze o 3,9 mln zł (-6,7% rdr) przychody z rynku finansowego w III kw. 2021 r. w ujęciu rocznym wynikają, w głównej mierze, z niższych o 5,3 mln zł (-13,1% rdr) przychodów z obsługi obrotu. Należy pamiętać, że w październiku 2020 r. miał miejsce bardzo duży debiut spółki Allegro oraz obserwowano wysoką zmienność rynkową spowodowaną pandemią. Na spadek przychodów z obrotu na rynku finansowym rdr miał głównie wpływ spadek obrotu akcjami i innymi instrumentami o charakterze udziałowym o 5,5 mln zł (-16,3%).

Przychody Grupy z rynku towarowego w III kw. 2021 r. były wyższe o 6,3 mln zł (+21,5% rdr). Zanotowano wzrost przychodów z obrotu energią elektryczną o 1,2 mln zł (+27,7% rdr), wzrost przychodów z obrotu gazem o 2,3 mln zł (+79,5% rdr) oraz spadek przychodów z obrotu prawami majątkowymi o 1,4 mln zł (-24,3% rdr).

W III kw. 2021 r. spółki wchodzące w skład Grupy Kapitałowej GPW kontynuowały prace związane z wdrażaniem kolejnych inicjatyw strategicznych.

– Zaktualizowana w 2018 roku strategia rozwoju Grupy Kapitałowej Giełdy Papierów Wartościowych w Warszawie (GK GPW) zakłada tzw. miękką dywersyfikację, czyli wchodzenie w nowe obszary biznesowe w oparciu o nasze kluczowe kompetencje, do których należy prowadzenie i rozwijanie platform transakcyjnych. Nasze najnowsze inicjatywy strategiczne, Telemetria Operator (TeO) i Polski Cyfrowy Operator Logistyczny (PCOL) to specyficzne platformy transakcyjne, które staną się w najbliższych latach ważnym źródłem przychodów – mówi Marek Dietl, Prezes Zarządu GPW.

Koszty operacyjne w III kw. 2021 r. spadły o 1,3% w porównaniu z tym samym okresem przed rokiem i spadły o 3,1% w ujęciu kdk, sięgając 49,4 mln zł. Wskaźnik kosztów do przychodów (C/I) ukształtował się na poziomie 54,5% wobec 56,3% w III kw. 2020 r. oraz 51,9% w II kw. 2021 r.

Omówienie wyników finansowych Grupy GPW za III kw. 2021 r.

Zysk netto

Zysk netto Grupy GPW w III kw. 2021 r. wyniósł 36,0 mln zł, o 12,8% więcej niż w analogicznym okresie rok wcześniej oraz o 20,4% mniej niż w II kw. 2021 r. Wzrost zysku netto rdr jest rezultatem niższego ujemnego salda na przychodach i kosztach finansowych na poziomie -2,4 mln zł vs. -3,7 mln zł przed rokiem. Na ujemne saldo przychodów i kosztów finansowych wpływ miały niższe koszty finansowe, które w bieżącym kwartale ukształtowały się na poziomie -2,4 mln zł wobec 4,2 mln zł w porównywalnym okresie roku ubiegłego. Zysk netto Grupy w III kw. 2021 r. został także wsparty wyższym udziałem w zyskach jednostek wycenianych metodą praw własności, który wyniósł 5,9 mln zł vs. 4,6 mln zł w analogicznym okresie przed rokiem.

Przychody z rynku finansowego

W III kw. 2021 r. przychody ze sprzedaży na rynku finansowym wyniosły 54,4 mln zł, co oznacza spadek względem poprzedniego roku o 6,7%

i spadek o 11,2% kwartał do kwartału. Tym samym przychody z rynku finansowego stanowiły 60,0% całkowitych przychodów ze sprzedaży Grupy GPW. Na przychody z rynku finansowego składają się przychody z tytułu: obsługi obrotu, emitentów i sprzedaży informacji.

- Obsługa obrotu na rynku finansowym

W III kw. 2021 r. przychody z obsługi obrotu na rynku finansowym wyniosły 35,5 mln zł w porównaniu do 40,9 mln zł rok wcześniej. Jest to spadek o 13,1% rdr i o 15,0% kdk. Na wynik, w ujęciu rdr, największy wpływ miał spadek przychodów z obrotu akcjami

oraz instrumentami pochodnymi.

W III kw. 2021 r. przychody Grupy GPW z obsługi emitentów na rynku finansowym wyniosły 5,5 mln zł w porównaniu do 4,5 mln zł w III kw. 2020 r. oraz 5,5 mln zł kwartał wcześniej. Przychody z tytułu opłat za notowanie wyniosły 4,2 mln zł (+2,6% rdr i +1,8% kdk). Głównym czynnikiem kształtującym wysokość przychodów za notowanie jest liczba notowanych emitentów na rynkach GPW oraz ich kapitalizacja na koniec poprzedniego roku. Przychody z tytułu opłat za wprowadzenie oraz inne opłaty wyniosły 1,3 mln zł. Głównym czynnikiem kształtującym wysokość przychodów z tej linii biznesowej jest liczba debiutów na parkietach GPW oraz wartość akcji i obligacji wprowadzonych do obrotu. W III kw. 2021 r. odnotowano trzy debiuty na Głównym Rynku oraz 8 na NewConnect vs. odpowiednio jeden i siedem debiutów rok wcześniej.

Przychody ze sprzedaży informacji na rynku finansowym w III kw. 2021 r. wyniosły 13,4 mln zł, co oznacza wzrost o 3,7% rdr i spadek

o 4,2% kdk. Wzrost w ujęciu rocznym wynika z pozyskania nowych klientów na dane Grupy Kapitałowej GPW (użytkowników danych w trybie non-display oraz danych przetworzonych).

Przychody z rynku towarowego

W III kw. 2021 r. przychody ze sprzedaży na rynku towarowym wyniosły 35,8 mln zł, o 21,5% więcej rdr i o 0,6% mniej kdk. Ich udział w całkowitych przychodach Grupy GPW w III kw. 2021 r. wyniósł 39,6%. Na przychody z rynku towarowego składają się przychody z tytułu: obsługi obrotu, prowadzenia rejestru świadectw pochodzenia i rozliczenia transakcji.

- Obsługa obrotu na rynku towarowym

Przychody z obsługi obrotu na rynku towarowym w III kw. 2021 r. wzrosły o 15,6% rdr oraz wzrosły o 1,7% kdk do 18,4 mln zł. W omawianym okresie zanotowano wzrost przychodów z obrotu energią elektryczną o 27,7% rdr, wynikający z większego wolumenu obrotu na rynku terminowym energii elektrycznej oraz spadek przychodów z obrotu prawami majątkowymi o 24,3% rdr, co wynika z spadku obrotów prawami majątkowymi dla świadectw z OZE do 4,5 TWh w porównaniu do 6,0 TWh rok wcześniej oraz spadku wolumenu obrotu dla efektywności energetycznej. W III kw. 2021 r. odnotowano wzrost przychodów z obrotu gazem o 79,5% rdr, wynikający ze znacznego wzrostu obrotów na rynku spot a także na rynku terminowym. Przychody Grupy z tytułu innych opłat od uczestników rynku towarowego w III kw. 2021 r. wzrosły o 11,5% rdr do 3,7 mln. zł. Wysokość innych opłat od uczestników rynku zależy w dużej mierze od liczby i aktywności Członków IRGiT, w szczególności liczby wykonywanych transakcji.

- Prowadzenie Rejestru Świadectw Pochodzenia

W III kw. 2021 r. przychody z prowadzenia RŚP wyniosły 4,9 mln zł, co oznacza wzrost o 26,6% rdr i spadek o 25,4% kdk. Spadek przychodów z prowadzenia RŚP to głównie efekt spadku liczby wystawionych praw majątkowych OZE.

Grupa uzyskuje przychody z tytułu prowadzenia działalności rozliczeniowej prowadzonej przez IRGiT, spółkę zależną TGE. Przychody

z rozliczenia transakcji w III kw. 2021 r. wyniosły 12,3 mln zł, o 28,0% więcej rdr i o 10,1% więcej kdk. Na zmianę przychodów z tego tytułu wpływ mają wolumeny obrotu na rynkach prowadzonych przez TGE.

Przychody ze sprzedaży informacji na rynku towarowym w III kw. 2021 r. wyniosły 245 tys. zł, wobec 115 tys. rok wcześniej i 238 tys.

w poprzednim kwartale.

Koszty działalności operacyjnej

W III kw. 2021 r. koszty działalności operacyjnej wyniosły 49,4 mln zł, o -1,3% mniej niż w analogicznym okresie 2020 r., oraz o -3,1% mniej niż w II kw. 2021 r.

Na spadek kosztów działalności operacyjnej największy wpływ miały niższe koszty z tytułu opłat na rzecz KNF, które za III kw. 2021 r. wyniosły 0,3 mln zł tj. 92,3% mniej w ujęciu rdr.

Łączne koszty osobowe wyniosły 24,0 mln zł, wobec 22,3 rok wcześniej. Wzrost łącznych kosztów osobowych to pokłosie wyższego zatrudnienia wynikającego z realizacji strategii rozwoju #GPW2022. Z uwagi na prowadzone projekty rozwojowe w GPW część wynagrodzeń pracowniczych podlega kapitalizacji, co oznacza, że będą one ujęte w kosztach w okresie po wdrożeniu poszczególnych projektów. Koszty usług obcych wyniosły 13,5 mln zł o 4,0% więcej rdr i o 2,1% kdk co jest wynikiem wystąpienia w GPW wyższych kosztów usług doradczych w związku z prowadzonymi projektami. W III kw. 2021 koszty amortyzacji spadły o 0,5% rdr do 8,7 mln zł, a koszty opłat eksploatacyjnych wyniosły 1,2 mln zł, czyli o 8,3% więcej rdr.

Udział w zyskach jednostek wycenianych metodą praw własności

W III kw. 2021 r. zysk Grupy GPW z tytułu udziału w zyskach jednostek wycenianych metodą praw własności wyniósł 5,9 mln zł, o 30,3% więcej rdr i o 24,5% mniej kdk. Na wyższe wyniki w ujęciu rocznym wpłynął wyższy zysk Grupy KDPW. Poprawa wyników finansowych KDPW wynika

z wyższych przychodów z:

- rozrachunku i przechowywania papierów wartościowych dla których KDPW jest depozytem macierzystym, ze względu na wyższą kapitalizację tych papierów i nowe emisje;

- obsługi emitentów – wzrost przychodów z tytułu rejestracji papierów wartościowych po wejściu w życie obowiązku rejestracji akcji spółek niepublicznych; wyższe przychody związane z obsługą realizacji wypłat świadczeń pieniężnych z papierów wartościowych;

- działalności rozliczeniowej – wzrost obrotów oraz liczby transakcji zawieranych na GPW zarówno na rynku kasowym jak i terminowym, jak również rozliczenia transakcji z TBSP.

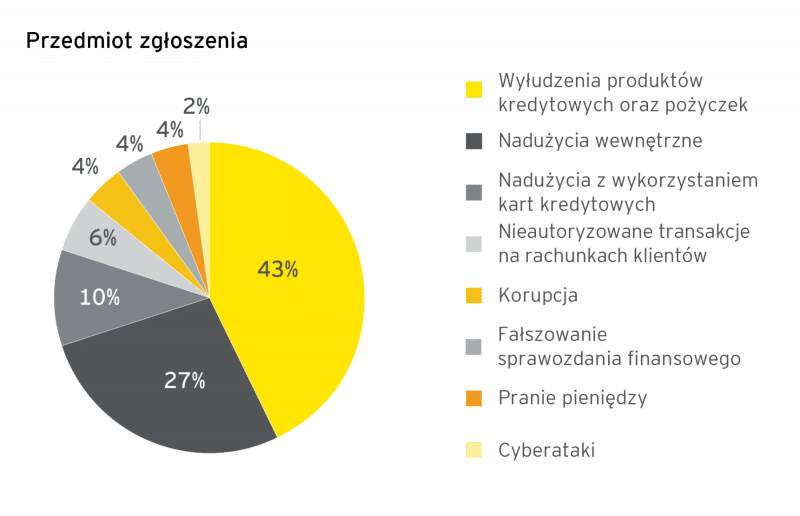

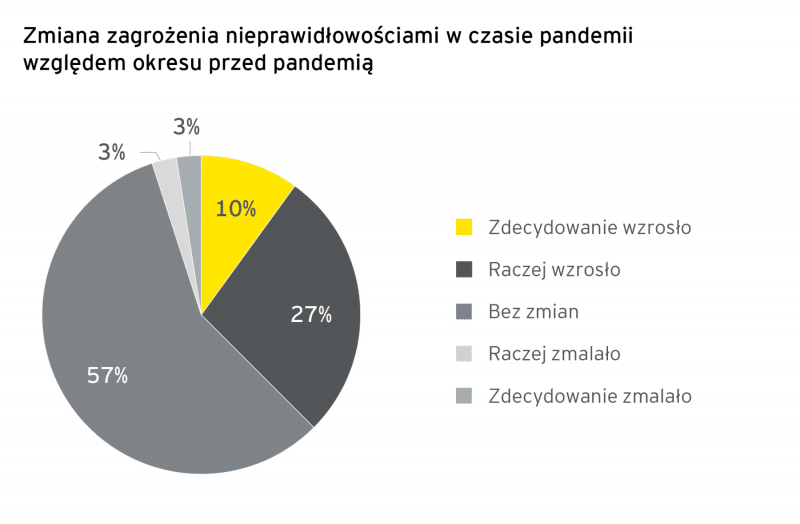

Zapytaliśmy firmy o największe trudności w walce z nadużyciami spowodowane COVID-19. 38% badanych podało utrudnione dochodzenie roszczeń, kolejne 20% – utrudniony kontakt z klientem, a 13% – nowe schematy oszustw. Co ciekawe, 22% respondentów nie widzi wpływu COVID-19 na walkę z nadużyciami.

Zapytaliśmy firmy o największe trudności w walce z nadużyciami spowodowane COVID-19. 38% badanych podało utrudnione dochodzenie roszczeń, kolejne 20% – utrudniony kontakt z klientem, a 13% – nowe schematy oszustw. Co ciekawe, 22% respondentów nie widzi wpływu COVID-19 na walkę z nadużyciami.