W pierwszym tygodniu nowego roku w pierwszej kolejności będą poszukiwane odpowiedzi na pytania: kiedy w USA zakończy się „government shutdown” oraz czy rynki akcji stać na wypracowanie trwalszego odbicia? Dane znajdą się na drugim planie i choć pozytywne zaskoczenia w odczytach indeksów PMI/ISM z pewnością złagodziłyby obawy o globalne spowolnienie, szanse na to są minimalne. Na koniec tygodnia uwagę przykuje raport z rynku pracy USA.

Przyszły tydzień: NFP, ISM dla przemysłu, Powell z Fed, PMI z Europy, CPI z Polski, rynek pracy z Kanady

Nie zanosi się, aby w ciągu najbliższych kilku dni government shutdown w USA miał być zażegnany, choć po rynku nie widać, aby na aktywach USA i dolarze ciążyła z tego tytułu istotna premia. Przeciąganie paraliżu administracji publicznej będzie skutkować odroczeniem niektórych publikacji, ale kluczowe w przyszłym tygodniu odczyty ISM dla przemysłu (czw) i raport z rynku pracy (pt) nie są zagrożone. Podwyższony poziom ISM z listopada (59,3) będzie trudny od utrzymania w obliczu rosnących obaw o spowolnienie globalnego ożywienia i obawy o eskalację sporu handlowego z Chinami. Mimo to dane z sektora wciąż są zadowalające dzięki solidnemu popytowi wewnętrznemu, więc korekta indeksu nie powinna być duża. W raporcie NFP po względnie słabym wyniku listopadowym (155 tys.) spodziewane jest odbicie (prog. 180 tys.) spójne z innymi miarami zatrudnienia. Po dynamice płacy oczekuje się solidnego wzrostu o 0,3 proc. m/m przy utrzymaniu stopy bezrobocia na 3,7 proc. USD będzie bardziej wrażliwy na gorsze od prognoz wartości, szczególnie po stronie płac, gdyż zostaną odebrane jako hamulec dla restrykcyjnej polityki Fed. Prezes Fed Powell będzie przemawiał w piątek i jego komentarze do obecnej sytuacji rynkowej będą uważnie analizowane.

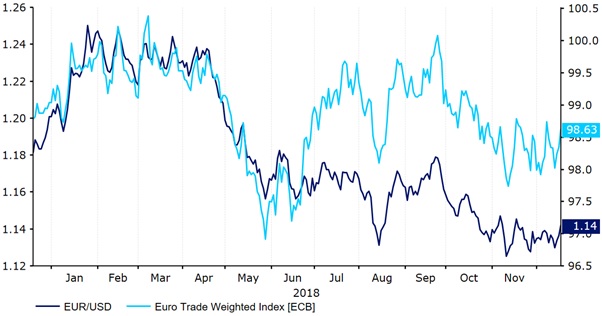

Finalne odczyty PMI z Eurolandu (śr-pt) schodzą na dalszy plan, gdyż pierwsze (fatalne) wrażanie zdążyły zrobić wyniki wstępne dwa tygodnie temu. Poznamy za to szybki szacunek inflacji HICP (pt) z prognozą spadku w grudniu do 1,8 proc. r/r z 2 proc. miesiąc wcześniej głównie z powodu spadku cen ropy naftowej. Większa uwaga będzie dotyczyć inflacji bazowej, gdzie niewykluczony jest wzrost do 1,1 proc. z 1 proc. EBC z pewnością znajdzie tutaj fundament dla swoich optymistycznych prognoz, jednak raczej jeszcze za wcześnie na przekuwanie tego w umocnienie EUR. EUR/USD pozostaje przede wszystkim wyrazem sentymentu wobec dolara, jednocześnie po inwestorach nie widać chęci, by wyrwać kurs z wielotygodniowej konsolidacji.

W Wielkiej Brytanii ryzykiem jest niepodtrzymanie przez wskaźnik PMI dla przemysłu (śr) listopadowego odbicia i poddanie się generalnemu pogorszeniu aktywności na całym Starym Kontynencie. Indeks dla usług (pt) już w listopadzie rozczarował i jest niedaleko bariery 50 pkt., więc kolejny spadek nie zostanie przeoczony. Po świętach prawdopodobnie na nowo rozgorzeje dyskusja o przyszłości brexitu, ale z głosowanie w parlamencie zaplanowanym na połowę stycznia, w najbliższych dniach raczej nie poznamy konkretów. Inwestorzy w większości trzymają się z daleka od handlowania funtem, nawet jeśli asymetria ryzyk przemawia za większym potencjałem do wzrostów.

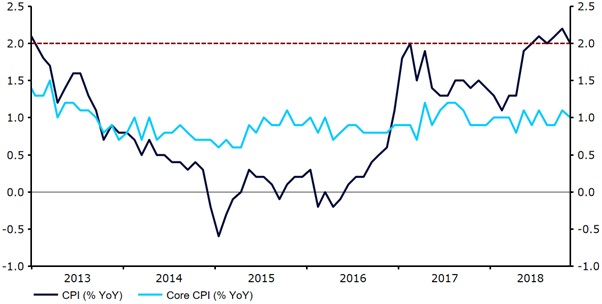

Z Polski otrzymamy grudniowy odczyt PMI dla przemysłu (śr), ale przy rozczarowujących wynikach wstępnych z Eurolandu trudno liczyć na pozytywną niespodziankę. Kolejny odczyt poniżej 50 pkt. będzie zapalał światło ostrzegawcze i implikował hamowanie sektora na koniec roku. Inflacja CPI (pt) obniży się z 1,3 proc. r/r w listopadzie do 1,1 proc. r/r przez negatywne efekty bazy oraz presję z tytułu spadających cen paliw. Oba odczyty wysyłają negatywne sygnały dla złotego w kontekście oceny perspektyw polityki pieniężnej NBP. Przy niestabilnej sytuacji na rynkach zewnętrznych nie buduje to warunków dla umocnienia złotego w krótkim terminie.

W Japonii PMI dla przemysłu (pt) tradycyjnie przejdzie bez echa. JPY jest w nietypowej sytuacji, gdyż nawet pomimo odbicia na giełdach pod koniec mijającego tygodnia, nie słabnie napływa kapitału do bezpiecznego jena i na krajowy rynek długu, przez co rentowności 10-letnich obligacji po raz pierwszy od września 2017 r. spadły poniżej 0 proc. Przy utrzymaniu niepewności na rynkach JPY powinien pozostawać w czołówce kupowanych walut.

Przyszły tydzień nie oferuje żadnych istotnych publikacji z Antypodów, więc zachowanie AUD i NZD będzie wypadkową kształtowania się apetytu na ryzyko i postrzegania Chin w kontekście wojny handlowej z USA. Próby wypracowania świeżego startu na początku nowego roku bez wątpienia pozwoliłyby aussie i kiwi wyciągnąć się z dwumiesięcznych dołków. Z drugiej strony doniesienia z Waszyngtonu sugerują, że Biały Dom szykuje nowe restrykcje wobec chińskich firm Huawei i ZTE, co będzie psuć sentyment. Bez jasnych dowodów odwilży w sporze, AUD i NZD nie są dobrym typem do wzrostów.

W Kanadzie kalendarz oferuje raport z rynku pracy za grudzień (pt). Oczekiwania dla zmiany zatrudnienia są niskie (10 tys.), co jednak związane jest z fantastycznym wynikiem za listopad (94,1 tys.). Czynniki jednorazowe mogły zaważyć na statystykach i grudniowy raport może przynieść korektę, więc ryzyka wokół odczytu przeważają po negatywnej stronie. Obecnie CAD cierpi przede wszystkim przez spadające ceny ropy naftowej, a ponieważ rynek już całkowicie wyzerował oczekiwania na styczniową podwyżkę stopy procentowej, trend dla waluty pozostanie silnie skorelowany z kierunkiem ceny surowca. Oczekujemy odbicia po przesadnej wyprzedaży, ale raczej nie będzie to jednostajny ruch.

Pomimo gorszych od oczekiwań danych makro jen nie ucierpiał. W USA coraz większym problemem są kredyty studenckie. Słabszy od oczekiwań indeks zaufania konsumentów.

Słabsze dane z Japonii

W nocy poznaliśmy dane z Japonii. Produkcja przemysłowa wzrosła w ujęciu rocznym podobnie jak sprzedaż detaliczna o 1,4%. Są to dane słabsze od oczekiwań. Dane te nie przeszkodziły jednak japońskiemu jenowi rosnąć. Inwestorzy dosyć specyficznie reagują na odczyty z Japonii. Parametry takie jak produkcja przemysłowa czy sprzedaż detaliczna często pokazują odczyty ujemne. W rezultacie niewykluczone, że kilku dużych inwestorów spodziewało się znacznie gorszych danych stąd wzrosty.

Kolejna bańka?

Analitycy zwracają uwagę, na pewną bardzo ryzykowną tendencję. W USA wyraźnie rośnie zadłużenie z tytułu pożyczek studenckich, będących bardzo popularną formą finansowania edukacji. Niepokój może budzić nie tylko podwojenie kwoty kredytów w ciągu dekady. Pomimo bardzo dobrej koniunktury aż 10% zobowiązań nie jest spłacanych w terminie. Jeżeli dojdzie do pogorszenia sytuacji na rynku pracy może to oznaczać poważne problemy finansowe w tej grupie, a dotyczy to mniej więcej co 7 obywatela.

Dane z USA

Wczorajsze dane z USA wbrew oczekiwaniom miały spory wpływ na rynki walutowe. O ile liczba nowo zarejestrowanych bezrobotnych okazała się z grubsza zgodna z oczekiwaniami, o tyle indeks zaufania konsumentów był niemiłą niespodzianką. Wyniósł o 128,1 pkt wobec oczekiwanych 133,7 pkt. Oznacza to, że optymizm Amerykanów spada. Wciąż pozostaje jednak na relatywnie wysokim poziomie. Dane te również przełożyły się negatywnie na giełdę. Parkiet przed zamknięciem zdołał jednak odrobić straty i zakończyć dzień zyskiem. W przypadku waluty nie było już tak dobrze. Dolar tracił wczoraj względem pozostałych walut na wartości.

Dzisiaj w kalendarzu danych makroekonomicznych brak ważnych odczytów

Maciej Przygórzewski – główny analityk w Internetowykantor.pl i Walutomat.pl

Kondycja poszczególnych branż pokazuje nie tylko, w których obszarach polskie firmy radzą sobie najlepiej, ale też gdzie zysku mogą szukać giełdowi inwestorzy. W 2018 r. najlepiej wypadł sektor paliwowy, ale już nad firmami energetycznymi gromadziły się czarne chmury, czego branżowy indeks giełdowy jest wymowną ilustracją. Najgorzej radziły sobie natomiast firmy budowlane.

– Rosnące koszty nie tylko pracy, niedobór pracowników i jednocześnie wieloletnie kontrakty, w których zawarte zostały wynegocjowane ceny, spowodowały, że sektor budowlany był najsłabszy w 2018 r. – mówi w rozmowie z MarketNews24 Łukasz Wardyn, dyrektor CMC Markets na Europę Wschodnią. – Inwestorzy stracili na swoich akcjach po 30 proc. W 2019 r. lepiej nie będzie.

W sektorze nieruchomości branżowy indeks WIG stracił ok. 10 proc. Ten sektor też odczuł wzrost kosztów ze względu na wyższe wynagrodzenia i droższe materiały. O ile łatwiej niż w budowlance firmy nieruchomościowe mogły dostosować swoje ceny do rosnących kosztów, o tyle ich wyniki finansowe też nie napawają optymizmem.

Z kolei kondycja sektora informatycznego była lepsza niż wcześniej wymienionych, pomimo olbrzymiej presji na wzrost wynagrodzeń. – Jednak spółkom udało się utrzymać marże, bo są w stanie przenieść rosnące koszty na klientów – ocenia ekspert z CMC Markets.

Najlepszy wśród branżowych WIG-ów z warszawskiej giełdy był sektor paliwowy, który przy dużej zmienności cen ropy naftowej na świecie w 2018 r. potrafił wykorzystywać zarówno obniżki, jak i podwyżki jej cen na światowych giełdach.

WIG-Energetyka, podobnie jak WIG-Paliwa, zdominowany jest przez spółki z udziałem Skarbu Państwa, ale ceny są tu regulowane przez państwo, czyli przez URE. Spór o ceny energii elektrycznej w 2019 r. tylko pogorszył nastroje inwestorów.

– Sektor energetyczny wypadł słabo i będzie nadal słaby. To jest kwestia rosnących kosztów i powiązania wyników finansowych spółek z polityką państwa – mówi Ł.Wardyn.

Dla polskich pracowników nie tylko wysokie wynagrodzenie czyni miejsce pracy atrakcyjnym. Zgodnie z rocznym podsumowaniem badania Confidence Index przeprowadzonym przez firmę rekrutacyjną Michael Page przedsiębiorstwa – aby utrzymać obecnych pracowników oraz przyciągnąć nowych – powinny m.in. zadbać o dobrą atmosferę oraz stworzyć możliwości do rozwoju. Ponadto, muszą one zwrócić uwagę na odpowiednie benefity – zarówno te standardowe, jak i zyskujące na popularności. Sytuację na rynku pracy w 2018 roku w tych obszarach podsumowuje Piotr Dziedzic, dyrektor w Michael Page i członek zarządu Polskiego Forum HR.

– Utrzymanie dobrych pracowników oraz przyciągnięcie do firm nowych kandydatów staje się coraz większym wyzwaniem dla działów HR. Sprzyja temu zarówno niska stopa bezrobocia – zgodnie z danymi GUS w październiku wyniosła ona 5,7 proc. Co ważne, zaoferowanie wyższej pensji może już nie wystarczyć, aby utrzymać i przyciągnąć do przedsiębiorstwa talenty. Jak wynika z rocznego podsumowania naszego badania Confidence Index, perspektywa lepszych zarobków jest ważna tylko dla 43 proc. ankietowanych w 2018 roku – zauważa Piotr Dziedzic.

„Miękkie” atuty pracy, na których powinni skupić się pracodawcy

Jak wynika z badania Michael Page, dobra atmosfera w pracy jest czynnikiem, który najbardziej wpływa na pozostanie pracownika w firmie. – Aż 97 proc. pracowników uznało relacje z przełożonym i współpracownikami za bardzo istotny aspekt życia zawodowego – mówi dyrektor w Michael Page.

Ponadto, dla respondentów ważne było także zachowanie work-life balance na co łącznie w ciągu roku wskazało 89 proc. badanych. – Polacy wg danych rynkowych spędzają tygodniowo średnio ok. 44 godz. w pracy. Ponadto, w ostatniej dekadzie technologia stała się coraz bardziej znaczącym elementem naszego życia zawodowego. Wielu pracowników w Polsce wykorzystuje narzędzia służbowe – tj. telefony i laptopy – także do celów osobistych poza godzinami pracy, co również sprawia, że granice pomiędzy życiem w pracy a czasem wolnym i rozrywką ulegają zatarciu – zwraca uwagę Piotr Dziedzic. – Jednym z elementów poprawy równowagi między życiem prywatnym i zawodowym może być więc np. wprowadzenie elastycznych godzin pracy, czym jest zainteresowanych 65 proc. badanych oraz umożliwienie pracownikom częściowej pracy zdalnej – 52 proc. wskazań – dodaje.

Co więcej, aż prawie 69 proc. ankietowanych przyznało, że zwraca uwagę na przestrzeganie przez firmę zasad społecznej odpowiedzialności biznesu (CSR). Jednocześnie co trzeci badany, jako powód potencjalnej zmiany pracodawcy wskazał w bieżącym roku potrzebę pracy w bardziej etycznym przedsiębiorstwie. – Aktywne działania CSR wzmacniają wizerunek firmy nie tylko w oczach jej klientów, ale także pracowników. Budują zaufanie i lojalność, zwiększają inicjatywę i zaangażowanie i co ważne – integrują zespół – wskazuje Piotr Dziedzic.

Najbardziej popularne benefity

Badanie Confidence Index pokazuje, że polscy pracownicy wysoko cenią pozapłacowe benefity oferowane przez pracodawcę. Wśród nich najbardziej pożądany jest dostęp do szkoleń. Wskazywało na to w ciągu roku średnio aż 92 proc. respondentów. – Otwartość do zdobywania nowych umiejętności przez Polaków wynika z faktu, że jesteśmy bardzo ambitni – zgodnie z GUS tylko w 2017 roku dyplom ukończenia studiów wyższych odebrało 387,5 tys. absolwentów, czyli o 6,3 proc. więcej niż rok wcześniej. Widać więc, że zależy nam na stałym rozwoju, także w pracy. Chęć uczenia się jest szczególnie widoczna wśród młodszych pracowników i maleje w starszych grupach wiekowych. Skorelowane jest to zapewne z tym, iż młodsi kandydaci chcą zdobyć jak największe doświadczenie zawodowe, które pozwoli im osiągnąć lepszą pozycję na rynku – podkreśla ekspert.

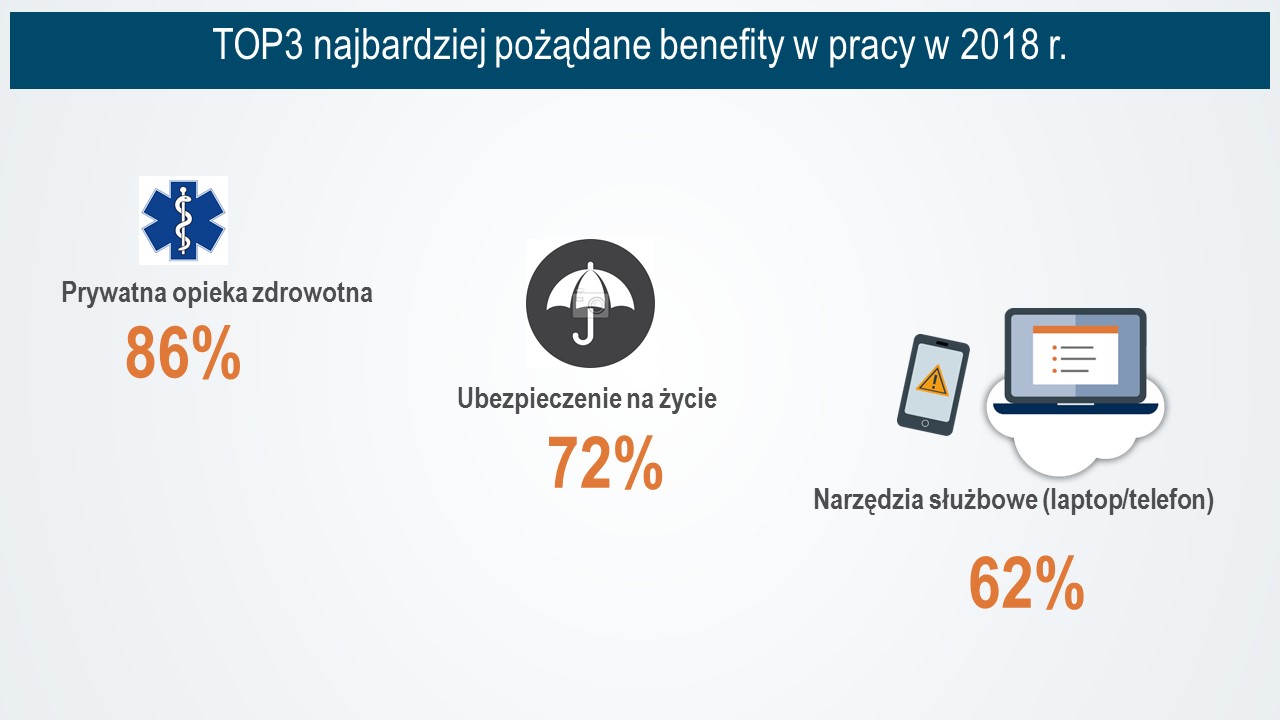

Duże znaczenie dla pracowników i kandydatów ma także taki dodatek jak prywatna opieka zdrowotna (87 proc.) oraz ubezpieczenie na życie (72 proc.). – Są to benefity, które wzmacniają u pracownika poczucie bezpieczeństwa dla niego i jego rodziny. Taki dodatek ociepla też wizerunek pracodawcy, jako firmy dbającej o pracowników. Dla 62 proc. ankietowanych duże znaczenie ma dysponowanie służbowym laptopem lub telefonem. Ponad połowa (51 proc.) zwraca uwagę także na to, czy ma dostęp do samochodu służbowego. – Choć oferowanie podstawowych narzędzi służbowych wydaje się być standardową praktyką, to okazuje się, że pracownicy nadal przywiązują wagę do tego aspektu – zauważa ekspert. Dla kandydatów atrakcyjne są także karty sportowe – zainteresowanych nimi jest prawie połowa badanych (48 proc.).

– Nasze badanie wykazało, że oferta standardowych benefitów, jest bardzo szeroka i popularna wśród pracowników. Niemniej, jeśli firmy chcą się wyróżnić i zrobić na pracownikach oraz kandydatach większe wrażenie powinny postawić na mniej powszechne i rzadziej spotykane rozwiązania. W przyszłości będą one zyskiwać na popularności, z uwagi na rosnące nimi już teraz zainteresowanie. Warto tutaj wspomnieć np. o dodatkach urlopowych, czy programach oszczędnościowych, którymi w ciągu 2018 roku było zainteresowanych kolejno 43% i prawie 40 proc. badanych – wskazuje Piotr Dziedzic.

****

O badaniu Confidence Index

Confidence Index to cykliczny sondaż przeprowadzany przez Michael Page, który bada nastroje wśród osób poszukujących pracy w wybranych krajach w Europie, Ameryce Północnej, Ameryce Południowej, Azji oraz Australii. Badanie mierzy poziom optymizmu kandydatów na stanowiskach specjalistycznych i managerskich w odniesieniu do szans na znalezienie nowej pracy, przewidywanego czasu trwania poszukiwań, oczekiwań wobec własnej sytuacji zawodowej i sytuacji gospodarczej kraju oraz powodów, które skłoniły ich do zmiany miejsca zatrudnienia. Badanie jest prowadzone online wśród kandydatów, którzy aplikowali na ofertę pracy za pośrednictwem strony Michael Page.

Co piąta firma z branży produkcyjnej chce w ciągu najbliższych trzech miesięcy zatrudniać nowych pracowników. Produkcja przemysłowa to jednocześnie sektor, który w Polsce zgłosił największe zapotrzebowanie na ręce do pracy na okres od stycznia do marca 2019 roku. Początek nowego roku będzie zatem dobrym czasem dla osób poszukujących pracy w przemyśle. Dla pracodawców to kolejny kwartał, który upłynie pod znakiem poszukiwania nowych sposobów na przyciąganie i zatrzymywanie pracowników.

Pierwszy kwartał 2019 roku będzie sprzyjał osobom poszukującym zatrudnienia w produkcji przemysłowej, ponieważ w tym czasie aż 22% firm z branży chce zwiększyć liczbę pracowników. W 65% firm sytuacja dotycząca zatrudnienia będzie stabilna, a tylko 6% będzie redukować etaty – potwierdza raport „Barometr ManpowerGroup Perspektyw Zatrudnienia” na pierwszy kwartał 2019 roku.

Prognoza netto zatrudnienia po korekcie sezonowej (wyrażona w procentach różnica pomiędzy firmami, które przewidują wzrost a tymi, które planują redukcję liczby zatrudnionych), wskazana przez pracodawców z branży produkcji przemysłowej, wynosi +21%. To najwyższy wynik, jaki odnotowano wśród 10 przeanalizowanych przez ManpowerGroup sektorów rynku. W stosunku do ubiegłego kwartału prognoza spadła o 4 punkty procentowe, w stosunku do analogicznego okresu w roku ubiegłym pozostaje bez zmian.

– Optymizm polskich przedsiębiorców nie jest zaskakujący. Pytanie tylko, czy to rzeczywiście optymizm czy raczej chłodna kalkulacja. Planowane nowe zatrudnienia to nie tylko efekt wciąż dobrych wskaźników gospodarczych, lecz także zabezpieczenie przed potencjalną rotacją, która zdecydowanie wzrosła. Pracownicy produkcyjni w większości regionów Polski mają znacząco większe niż przed laty możliwości. Chętniej też decydują się na zmianę pracodawcy, wybierając nie tylko tego, który płaci lepiej, lecz także zwyczajnie bardziej o nich dba – mówi Tomasz Walenczak, dyrektor Manpower. – Walka o pracownika trwa, w mniejszej mierze już w kwestii samych wynagrodzeń czy benefitów. Jak potwierdzają rozmowy z pracownikami bardzo istotną rolę odgrywają takie aspekty jak atmosfera w pracy i kultura, nie tylko organizacyjna, które zyskują na znaczeniu, w myśl zasady traktuj swojego pracownika, tak jak chciałbyś, by on traktował klienta. Przed nami kolejny okres, kiedy pracodawcy będą musieli walczyć o pracownika, ale w szerszym kontekście niż dotychczas. W innym przypadku będziemy jeszcze częściej słyszeć o sytuacjach, gdzie firmy nie będą w stanie realizować swoich zamówień z powodu braków kadrowych. Nie możemy też zapominać o potencjalnym odpływie części pracowników z Ukrainy, dla których otworzy się perspektywa pracy u naszych sąsiadów zza Odry. Nawet jeśli mówimy o grupie osób z określonymi kwalifikacjami, to z pewnością nasz rynek to odczuje. Stąd wiele firm tak mocno analizuje – i jak pokazują trafiające do nas zapytania – wdraża kierunek azjatycki. W tym przypadku jednak trzeba pamiętać o potrzebnym znacznie dłuższym czasie na pozyskanie pracownika oraz o wyższych kosztach – dodaje ekspert.

ManpowerGroup przeanalizował też prognozy dla sektora produkcji przemysłowej, wskazane przez pracodawców z 26 rynków regionu EMEA (Europy, Bliskiego Wschodu i Afryki). Zestawienie krajów, gdzie w pierwszym kwartale 2019 roku najwięcej firm chce zatrudniać nowych pracowników otwierają Rumunia i Słowenia z wynikiem po +26%. Polska produkcja przemysłowa z wynikiem +21% jest na trzecim miejscu, ex aequo ze Słowacją. A co słuchać u naszych sąsiadów? W Niemczech prognoza zatrudnienia w produkcji przemysłowej wynosi +12%, w Czechach +6%.

– Wszyscy z uwagą śledzą sytuację w regionie, od którego przecież polska produkcja jest w ogromnym stopniu zależna. Zawsze jednak spowolnienie na zachodzie Europy swoje żniwa zbiera w Polsce z pewnym opóźnieniem. W przyszłym roku należy więc spodziewać się wyzwań z tym związanych. Konsumpcja wewnętrzna, która tak wzrosła w tym roku na dłuższą metę nie utrzyma obecnego trendu. Zasobniejsze portfele sprawiły, że wzrosła siła nabywcza, trudno jednak spodziewać się abyśmy na przykład decydowali się dalej na tak masowe zakupy sprzętu RTV i AGD, kiedy to świeżo zakupiony sprzęt będzie dobrze służył jeszcze przez kilka lat. Przyszły rok dla wielu przedsiębiorców może być jeszcze bardziej wymagający. Kluczowe będzie zadbanie o pracownika, którego już mamy. Szanujmy swoich pracowników, bo rynek niekoniecznie obfituje dziś nie tylko w lepszych, ale w ogóle, w innych – podsumowuje Tomasz Walenczak.

Na zachodzie Europy plany pracodawców nie są już tak korzystne dla pracowników – w Wielkiej Brytanii prognoza wynosi tylko +2%, w Austrii +3%, we Francji i Irlandii po +5% natomiast w Holandii aż -6%, co zapowiada znaczne redukcje etatów. Jednocześnie dla większości z tych rynków prognozy zatrudnienia pracodawców znacznie się pogorszyły, zarówno w ujęciu rocznym, jak i kwartalnym. Nieco lepiej sytuacja przedstawia się w Skandynawii – w Finlandii prognoza wynosi +16%, w Norwegii +10%, w Szwecji +7%.

Raport z badania jest bezpłatny i ogólnodostępny w wersji polskiej i angielskiej na stronie www.manpowergroup.pl w zakładce Raporty rynku pracy. Wyniki dla wszystkich badanych 44 krajów i terytoriów, a także interaktywne narzędzie umożliwiające ich analizę, są dostępne na stronie: http://manpowergroup.com/meos.

W listopadzie 2018 r., w porównaniu z listopadem 2017 r. w ujęciu wartościowym, banki i SKOK-i udzieliły kredytów na wyższą kwotę w trzech z czterech grup produktowych. Najwyższy wzrost odnotowano w przypadku kart kredytowych. Przyznane limity na kartach kredytowych wzrosły o (+17,7%). Wysoką dynamikę odnotowały również kredyty mieszkaniowe (+17,5%). Wartość udzielonych kredytów konsumpcyjnych wzrosła o 6,1%. Ujemną dynamikę odnotowały natomiast limity w koncie (-0,7%).

W ujęciu liczbowym, w stosunku do listopada 2017 r. odnotowano wzrost sprzedaży we wszystkich czterech grupach produktowych: kredytach mieszkaniowych (+9,5%), kredytach konsumpcyjnych (+1,8%), limitach kartowych (18,1%) i limitach kredytowych (+6,5%). Należy pamiętać, że w listopadzie 2018 r. był dodatkowy wolny dzień – 12 listopada, co spowodowało, że dni roboczych było 20 w porównaniu do 21 w listopadzie 2017 r.

Analizując jedenaście miesięcy 2018 r. w porównaniu do analogicznego okresu sprzed roku widzimy, że najwyższe dynamiki zarówno w ujęciu liczbowym, jak i wartościowym dotyczą kredytów mieszkaniowych odpowiednio: (+9,9%), (+19,7%). W okresie styczeń – listopad 2018 r. kredytobiorcy zaciągnęli również więcej kredytów konsumpcyjnych i na wyższe kwoty, odpowiednio: (+4,1%), (+7,4%). Negatywnie, jednak tylko w ujęciu liczbowym, w okresie pierwszych jedenastu miesięcy 2018 r. w porównaniu do tego samego okresu sprzed roku, sytuacja przedstawia się w kartach kredytowych. W okresie 01-11.2018/01-11.2017 przyznano o (-1,9%) mniej kart, ale na (+1,2%) wyższą wartość limitów.

Kredyty konsumpcyjne (kredyty gotówkowe i ratalne)

W listopadzie 2018 r. banki SKOK-i udzieliły łącznie 659,7 tys. kredytów konsumpcyjnych na łączną kwotę 7,145 mld zł. Stanowi to wzrost o 1,8% w ujęciu liczbowym oraz wzrost o 6,1% w ujęciu wartościowym, w porównaniu do listopada 2017 r.

W ujęciu wartościowym banki i SKOK-i udzieliły w pierwszych 11 miesiącach 2018 r. 6 756,2 tys. kredytów konsumpcyjnych (wzrost o 4,1%) na kwotę 77,573 mld zł, tj. o 7,4% wyższą niż w tym samym okresie 2017 r.

– W pierwszych jedenastu miesiącach 2018 r., podobnie jak w poprzednich miesiącach, dodatnie dynamiki liczby udzielonych kredytów konsumpcyjnych dotyczyły kredytów we wszystkich przedziałach kwotowych. Najniższą dynamikę miały kredyty w przedziale 1 do 2 tys. zł, (+1,0%). Drugą pod względem wartości dodatnią dynamikę (+6,9%) odnotowały kredyty niskokwotowe (w przedziale do 1 tys. zł), a najwyższa dodatnia dynamika wzrostu dotyczyła kredytów wysokokwotowych powyżej 20 tys. zł (+10,2%). Nadal więc za wzrosty liczby udzielanych kredytów konsumpcyjnych odpowiadają głównie kredyty nisko i wysokokwotowe. Można więc przyjąć, że zainteresowaniem cieszą się kredyty, które pokrywają braki w budżecie domowym (niskokwotowe) oraz kredyty finansujące konkretne potrzeby konsumpcyjne (kredyty wysokokwotowe), np. zakup dóbr konsumpcyjnych takich jak sprzęt AGD/RTV czy samochody.

Również w ujęciu wartościowym we wszystkich sześciu przedziałach kwotowych w okresie styczeń – listopad 2018 r. w porównaniu do okresu styczeń – listopad 2017 r. odnotowano wzrosty – najwyższy wśród kredytów > 20 tys. zł (+9,8%) oraz na kwoty z przedziału do 1 tys. zł – (+6,9%). Najniższą dynamiką na poziomie (+1,3%) charakteryzowały się w listopadzie kredyty w przedziale 1 – 2 tys. zł.

Waldemar Rogowski

Najwyższe dynamiki zarówno w ujęciu liczbowym, jak i wartościowym należy wiązać z kilkoma czynnikami, które obecnie występują na rynku kredytów konsumpcyjnych: wzrost dochodów, historycznie niskie stopy procentowe oraz co dotyczy kredytów gotówkowych, wydłużanie okresu kredytowania – stwierdza prof. Waldemar Rogowski, główny analityk Biura Informacji Kredytowej.

– W dalszym ciągu dynamicznie rosnącej sprzedaży kredytów konsumpcyjnych nie towarzyszy wzrost ryzyka kredytowego, a wręcz przeciwnie w okresie ostatnich 12 miesięcy (listopada 2018 do listopada 2017 poziom ryzyka portfela spadł czyli polepszył się o (-0,33). Jakość portfela kredytowego od kilku lat utrzymuje się na bezpiecznym, stosunkowo niskim poziomie szkodowości, co potwierdzają miesięczne odczyty Indeksu Jakości portfela kredytów konsumpcyjnych. Jego bieżący (listopadowy) odczyt to 5,37%. Niemniej należy uważnie obserwować i analizować ewentualne zjawiska, które mogą pojawić się w przyszłości i negatywnie odbić się na szkodowości kredytów konsumpcyjnych, w tym pogorszenie sytuacji gospodarczej – dodaje prof. Rogowski.

Kredyty mieszkaniowe

W listopadzie 2018 r. banki udzieliły łącznie 17,4 tys. kredytów mieszkaniowych na łączną wartość 4,467 mld zł. Stanowi to wzrost o 9,5% w ujęciu liczbowym i wzrost o 17,5% w ujęciu wartościowym, w porównaniu do listopada 2017 r. W pierwszych jedenastu miesiącach 2018 r. banki udzieliły łącznie 211,0 tys. kredytów mieszkaniowych na kwotę 51,95 mld zł. Oznacza to, że w porównaniu z analogicznym okresem 2017 r., banki udzieliły o 9,9% więcej kredytów mieszkaniowych i na kwotę o 19,7% wyższą.

– W listopadzie 2018 r. dobra koniunktura na rynku kredytów mieszkaniowych nadal jest kontynuowana. Spadek liczby i wartości udzielonych kredytów mieszkaniowych w listopadzie 2018 r. w porównaniu do października 2018 r. wynika głównie z faktu, że w listopadzie mieliśmy o 3 dni mniej dni roboczych niż w październiku. Tak więc listopad jest już kolejnym rekordowym miesiącem dla kredytów mieszkaniowych. Wartość udzielonych kredytów w listopadzie 2018 r. w porównaniu z listopadem 2017 r. wzrosła o 9,5%, pomimo, że w listopadzie br. był o jeden dzień roboczy mniej. W okresie styczeń – listopad 2018 r. wartość udzielonych kredytów mieszkaniowych wynosi już 51,95 mld zł. Tak więc rekord (najwyższa wartość od 2008 r.) na poziomie 56 mld zł w całym 2018 r. jest już bardzo realny. 2018 r. będzie więc trzecim najlepszym rokiem pod względem sprzedaży kredytów mieszkaniowych w całej historii. Obecnie rekord należy do 2008 r. i wynosi 65,36 mld zł. Drugie miejsce zajmuje 2007 r. z wynikiem 64,04 mld zł. Należy jednak zauważyć, że wysokiej dynamice wzrostu wartości udzielanych kredytów mieszkaniowych towarzyszy o połowę niższa dynamika wzrostu wolumenu udzielanych kredytów mieszkaniowych. Zjawisko to wynika głównie ze struktury udzielanych kredytów mieszkaniowych. 62% wartości wszystkich udzielonych w okresie styczeń – listopad 2018 r. kredytów mieszkaniowych przypada na kredyty powyżej 250 tys. zł. Dynamika udzielanych kredytów mieszkaniowych w poszczególnych przedziałach kwotowych jest ponadto zróżnicowana. W dwóch najniższych przedziałach kwotowych do 100 tys. zł oraz 100 – 150 tys. dynamika jedenastu pierwszych miesięcy 2018 r. w relacji do jedenastu miesięcy 2017 r. w ujęciu liczbowym jest ujemna, odpowiednio (-17,3%) oraz (-4,5%). Również w ujęciu wartościowym dynamika w tych przedziałach jest ujemna odpowiednio (-16,1%) oraz (-3,9%). Najwyższa dynamika zarówno wolumenu, jak i wartości dotyczy kredytów z przedziału > 350 tys. aż (+38,6%) liczbowo i (+37,5%) wartościowo, w porównaniu do jedenastu miesięcy 2017 r. Za boom na rynku kredytów mieszkaniowych odpowiadają więc głównie kredyty udzielane na kwotę powyżej 350 tys. zł. Wyższe kwoty kredytów mieszkaniowych udzielane są z dwóch powodów – wzrostu cen mieszkań i wzrostu zdolności kredytowej gospodarstw domowych (wzrostu dochodów przy niskich stopach procentowych) – wyjaśnia prof. Waldemar Rogowski z BIK.

Miesięczny odczyt Indeksu Jakości portfela kredytów mieszkaniowych w listopadzie 2018 r. wyniósł jedynie (0,72%), co potwierdza wieloletnią już obserwację dotyczącą niskiego poziomu ryzyka kredytowego związanego z udzielaniem kredytów mieszkaniowych. W ostatnich 12 miesiącach (listopad 2018 do listopada 2017) jakość portfela jeszcze się poprawiła, o czym świadczy spadek Indeksu Jakości portfela kredytów mieszkaniowych o (-0,03%). Na razie nie widać istotnych zagrożeń, które w krótkim horyzoncie czasowym mogłyby istotnie wpłynąć na wzrost szkodowości tych kredytów a tym samym na wzrost poziomu ryzyka kredytowego. Musimy jednak pamiętać, że kredyty mieszkaniowe udzielane są na wiele lat, a co za tym idzie narażone są na ryzyko związane z cyklem gospodarczym. Ponadto są one udzielane praktycznie tylko na zmienną stopę procentową. Przy wzroście rynkowych stóp procentowych wzrośnie koszt obsługi tych kredytów – uzupełnia prof. Rogowski.

Karty kredytowe

W listopadzie 2018 r. banki wydały 96,7 tys. kart kredytowych na łączną kwotę przyznanych limitów 549 mln zł. Stanowi to wzrost o 18,1% w ujęciu liczbowym i wzrost o 17,7% w ujęciu wartościowym, w porównaniu do października 2017 r. Jednak analizując okres styczeń – listopad 2018 r. roku mamy nadal do czynienia z trendem negatywnym w aspekcie liczbowym. W porównaniu do okresu styczeń – listopad 2017 r. banki wydały bowiem o 1,9% mniej kart kredytowych. Porównując wartość przyznanych limitów kartowych w okresie styczeń- listopad 2018 r. vs styczeń – listopad 2017 r. wzrosła ona jedynie o 1,2%.

– W listopadzie 2018 r., podobnie jak w styczniu, czerwcu i październiku br. odnotowaliśmy poprawę sytuacji na rynku kart kredytowych. W ujęciu wolumenowym w listopadzie 2018 r. w porównaniu do listopada 2017 r. banki przyznały aż o 18,1% więcej kart, a w porównaniu do października 2018 r. o 15,3%. W listopadzie br. banki przyznały aż o 17,7% wyższą kwotę limitów niż w analogicznym miesiącu poprzedniego roku. Najwyższą ujemną dynamikę liczby przyznawanych limitów na kartach kredytowych, styczeń – listopad 2018 r. vs styczeń – listopad 2017 r., (-22,8%), odnotowaliśmy w przypadku kart o limicie od 2 do 3,5 tys. zł. Dodatnia dynamika wydawanych kart, dotyczyła kart z limitami w przedziale do

1 tys. zł (+8,7%), 1 – 2 tys. zł (+12,6%) oraz 4,5 do 10 tys. zł (+10,5%). Dodatnie dynamiki dotyczyły więc, podobnie jak w przypadku kredytów konsumpcyjnych, nisko i wysokokwotowych limitów. Jednak sprzedaż kart z najwyższymi limitami (ponad 10 tys. zł), również odnotowała ujemną dynamikę

(-4,4%) – dodaje Główny Analityk BIK.

Limity kredytowe w kontach osobistych

W listopadzie 2018 r. banki przyznały łącznie 56,7 tys. limitów kredytowych w kontach osobistych na łączną kwotę 228 mln zł. Stanowi to wzrost o 6,5% w ujęciu liczbowym i spadek o 0,7% w ujęciu wartościowym, w porównaniu do listopada 2017 r. W całym okresie styczeń – listopad 2018 r. banki łącznie przyznały 626,9 tys. limitów kredytowych na łączną kwotę 2,645mld zł. W porównaniu do analogicznego okresu zeszłego roku oznacza to wzrost o 5,4% w ujęciu wolumenowym oraz 0,7% w ujęciu wartościowym.

– W listopadzie 2018 r. zaobserwowaliśmy dodatnią dynamikę liczby przyznanych limitów kredytowych w kontach osobistych (+6,5%) i ujemną wartościową (-0,7%) w porównaniu z listopadem ubiegłego roku. Jednak w całym okresie styczeń – listopad 2018 r. w porównaniu do analogicznego okresu 2017 r. banki przyznały więcej limitów kredytowych, i na wyższe kwoty – odpowiednio: (+6,5%) i (+0,7%). Analizując przyznawane limity w określonych przedziałach kwotowych widzimy, że w okresie styczeń – listopad 2018 r. 62,3% wartości przyznanych limitów w kontach osobistych koncentrowało się w przedziale > 7 tys. zł. Limity te miały 17% udział w ogólnej liczbie przyznanych limitów kredytowych. Jednak najwyższą dodatnią dynamikę wzrostu liczby przyznawanych limitów kredytowych odnotowały limity z przedziału kwotowego 500 – 1 tys. zł. (+20,8%). W przypadku limitów w najwyższym przedziale kwotowym > 7 tys. zł. dynamika jedenastu miesięcy 2018 do jedenastu miesięcy 2017 wynosiła 3,0% – mówi prof. Waldemar Rogowski z BIK.

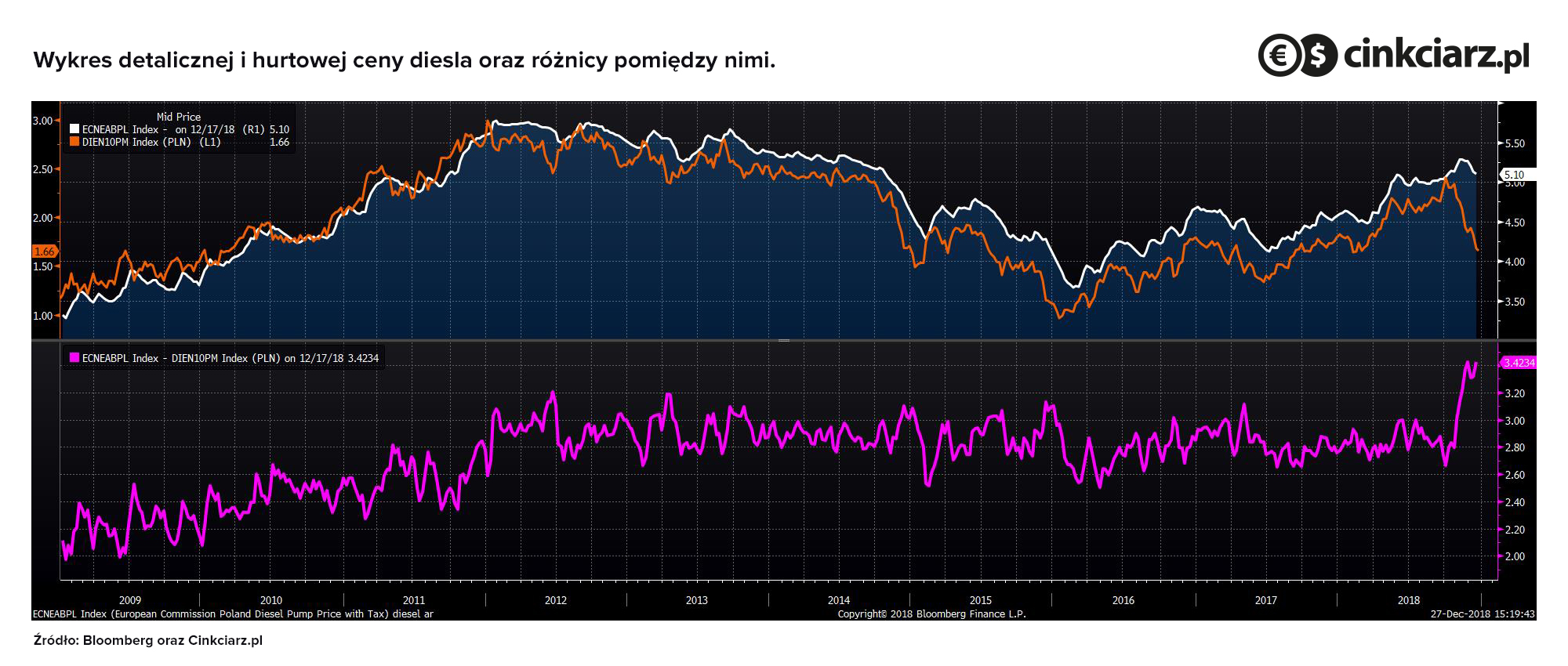

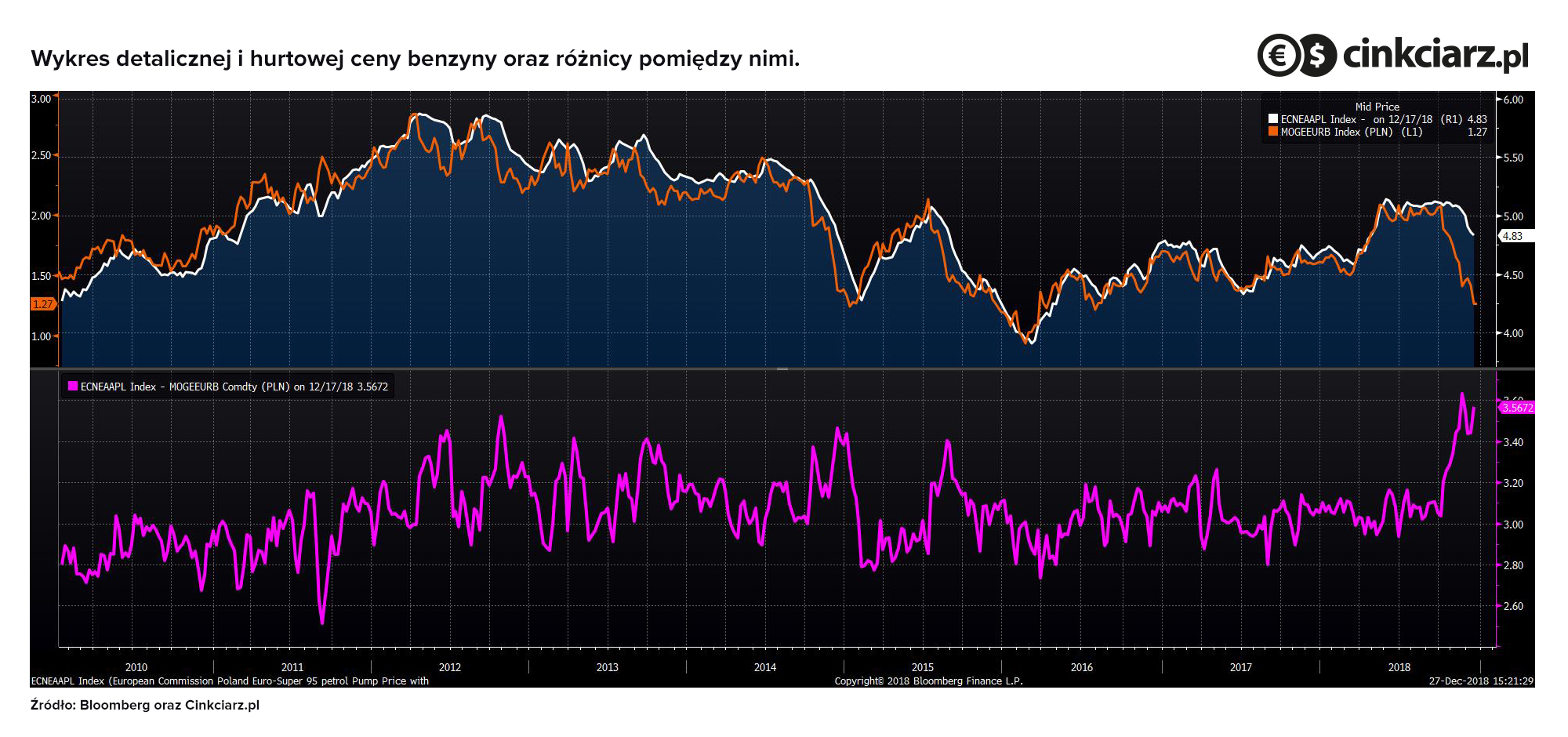

Ceny paliw w Polsce utrzymują się na bardzo wysokim poziomie w porównaniu do cen diesla czy benzyny bezołowiowej na europejskim rynku hurtowym. Różnice są na tyle duże, że nawet biorąc pod uwagę wszystkie elementy podtrzymujące ekstremalnie wysokie ceny w detalu, można spodziewać się gwałtownych spadków w najbliższych tygodniach — zapowiada Marcin Lipka, główny analityk Cinkciarz.pl.

Druga połowa grudnia przynosi kolejne spadki cen paliw w europejskim hurcie. Benzyna bezołowiowa w przedświątecznym tygodniu spadła do poziomu 1,27 zł za litr. To najniższe wartości od ponad dwóch lat. Jest to także o ok. 75 gr mniej, niż wynosiła średnia cena w okresie: maj-wrzesień.

Również cena oleju napędowego wyraźnie się obniża. Jest to widoczne w notowaniach ARA (Amsterdam-Rotterdam-Antwerpia), które wyznaczają ceny rafineriom na Starym Kontynencie. Obecnie litr kosztuje 1,66 zł. To najmniej od marca br. oraz o ok. 40 gr poniżej średnich cen w okresie maj-sierpień. To także ponad 70 gr mniej niż wynosiły wieloletnie rekordy osiągnięte na początku października br.

Koniec z wymówkami

Wysokie ceny detaliczne paliw w październiku i listopadzie były w znacznej części uzasadnione. Uwzględniały one fakt niskich marż sprzedawców na przełomie lata i jesieni, kiedy hurtowe notowania znajdowały się wysoko, a detaliczne stosunkowo nisko.

Poważne problemy logistyczne na rynku paliw w Niemczech (niski poziom Renu, przestoje w rafineriach) także sprzyjały wyższym cenom na stacjach ze względu na braki tego surowca. Transportowe problemy dotyczyły także biopaliw (głównie tych dodawanych do diesla), co podniosło ceny oleju napędowego dla końcowego odbiorcy.

Prawdopodobnie również niska marża na dieslu była rekompensowana wyższą na benzynie, której to problemy rafinerii czy susza dotyczyły w mniejszym stopniu. Ogólnie jednak większość obserwowanych napięć z okresu: wrzesień-listopad zniknęła. Znikają więc również powody, dla których paliwa były tak drogie. Również domniemane wcześniejsze uwzględnienie opłaty emisyjnej (ok. 10 gr na litrze od stycznia 2019 r.) powinno ustąpić głębokim spadkom cen diesla czy benzyny bezołowiowej na rynku europejskim.

Jest bardzo drogo, ale musi być taniej

Notowania litra benzyny bezołowiowej na rynku ARA na poziomie zbliżonym do wartości 1,3 zł za litr w ostatnich latach oznaczały cenę dla polskiego konsumenta ok. 4,2-4,30 zł za litr. Według ostatnich danych Komisji Europejskiej z 17 grudnia detaliczny koszt benzyny bezołowiowej w Polsce wynosił 4,83 zł za litr.

Zakładając nawet chęć utrzymywania wyższych marż przez detalistów czy ryzyka związane z opłatą emisyjną, potencjał spadków ceny benzyny 95 wynosi 25-35 gr w ciągu najbliższych 3-4 tygodni. Litr popularnej bezołowiówki pod koniec stycznia nie powinien przekraczać poziomu 4,50-4,60 zł.

Analogicznie przedstawia się sytuacja na dieslu. Hurtowe notowania oleju napędowego na poziomie 1,66 zł za litr powinny odpowiadać cenie detalicznej na poziomie 4,50-4,60 zł za litr. Tymczasem według danych KE diesel w Polsce na początku drugiej połowy grudnia kosztował 5,10 zł.

W rezultacie już na początku stycznia olej napędowy powinien na coraz większej liczbie stacji kosztować poniżej 5 zł za litr, a w kolejnych tygodniach obniżyć się przynajmniej o kolejne 20-30 gr, nawet biorąc poprawkę na wszystkie czynniki podwyższające ceny paliw w minionych miesiącach.

Rok 2018 był dla Sokołowa czasem wyzwań, sukcesów i wytężonej pracy. Mimo wielu przeciwności, wspólnych dla branży mięsnej, udało się nam zachować dynamiczny rozwój firmy. Efektem zaangażowania naszych pracowników i menadżerów jest wzrost o 6,6% przychodów ze sprzedaży rok do roku, zysk operacyjny wyższy o 27,9% oraz umocnienie pozycji na rynku polskim i rynkach zagranicznych. Niewątpliwym sukcesem było również sfinalizowanie przejęcia Grupy Gzella, co znacząco zwiększy nasze zdolności produkcyjne i pozwoli lepiej odpowiedzieć na potrzeby konsumentów.

Pracownicy sercem Sokołowa

Bogusław Miszczuk – Prezes Sokołów

Nieustannie doświadczamy, że za sukcesem naszej firmy stoją Pracownicy. W pełni zaangażowani, eksperci w swoich dziedzinach – to oni są motorem napędowym Grupy Sokołów. Rok 2018, tak trudny dla całej branży mięsnej, pokazał naszą siłę. Wiedza i doświadczenie naszych Pracowników pozwoliły nam zachować najwyższe standardy pracy i utrzymać dynamiczny rozwój firmy. Dlatego po raz kolejny postanowiliśmy skupić się właśnie na nich. W mijającym roku wprowadziliśmy szereg rozwiązań, narzędzi i programów, których celem jest ich rozwój osobisty i zawodowy.

Sokołów wziął udział w międzynarodowym projekcie Graduate Programme, skierowanym do absolwentów szkół wyższych, którzy chcą rozpocząć karierę w naszej Grupie. Jest to Program, który daje ogromne możliwości młodym ludziom poznania całego łańcucha wartości firmy, sprawdzenia się w ambitnych projektach, uczestnictwa w licznych międzynarodowych szkoleniach, networkingu wśród absolwentów zagranicznych oraz zdobycia doświadczenia w jednostkach międzynarodowych po to, aby w przyszłości zostać kompetentnym menadżerem. W ramach Programu wyłoniliśmy jedną laureatkę, która rozpoczęła razem z nami tę fascynującą, zawodową podróż. W styczniu 2019 roku ogłosimy II edycję Programu do którego już teraz zapraszamy wszystkich ambitnych absolwentów gotowych na wyzwania zawodowe oraz rozwój.

W 2018 roku wdrożyliśmy zasady przywództwa, które są dla nas jasnym kierunkowskazem postępowania i działania oraz jeszcze bardziej wzmacniają kulturę efektywnego przywództwa w Sokołów S.A.. Kontynuacją tej drogi jest rozpoczęcie zakrojonego na szeroką skalę projektu leadershipu nastawionego na nieustanny rozwój menadżerów na każdym szczeblu organizacyjnym. Nie zapominamy również o nowoczesnych narzędziach wspomagających zarządzanie. Pilotażowo wdrożyliśmy narzędzie SuccessFactors do skutecznego ustalania celów, budowania kultury dialogu na linii menadżer pracownik oraz zespół, pozwalającego na ewaluację nie tylko wyników ale również zachowań i kompetencji, które chcemy w organizacji rozwijać. Kultura innowacyjności to jeden z czynników, na który kładziemy szczególny nacisk, dlatego wciąż poszerzamy grono pracowników zdobywających wiedzę i umiejętności w tym zakresie. Zorganizowaliśmy szereg warsztatów z wykorzystaniem metodyki design-thinking w interdyscyplinarnych zespołach, co dodatkowo podnosi poziom szerokiego rozumienia biznesowego, wzajemnego dzielenia się wiedzą oraz usprawnia komunikację i pracę zespołową. Wyzwania rynkowe i organizacyjne dla nas to również nieustanna współpraca międzynarodowa, dlatego zwiększyliśmy liczbę osób, które uczęszczają na darmowe lekcje języka angielskiego. Ponownie udostępniliśmy naszym Pracownikom platformę do szkoleń on-line, na której mogli odbywać szkolenia z wielu interesujących ich dziedzin – np. marketingu, sprzedaży, zarządzania, IT, finansów czy obsługi pakietu Office. Nasi pracownicy mogli również skorzystać z bezpłatnych badań w ramach prewencyjnych programów profilaktycznych.

Podjęte działania znalazły odzwierciedlenie w wynikach badania satysfakcji, motywacji i zaangażowania Pracowników – Check 2018. Frekwencja osiągnęła rekordowe 94%. Poziom satysfakcji i motywacji, jak również zaangażowania wzrósł w porównaniu do poprzedniego badania i jest duży wyższy jeśli odniesiemy się do benchmarkingu rynku w tym zakresie. To dla nas niezmiernie ważne, aby ludzie czuli się dobrze w pracy, bo tylko wtedy będą mogli w pełni wykorzystać swój potencjał oraz osiągać sukcesy – a sukces naszych pracowników jest sukcesem całej firmy.

Nasze starania zostały dostrzeżone przez podmioty zewnętrzne. Już drugi rok z rzędu Grupa Sokołów S.A. otrzymała prestiżowy tytuł „Solidnego Pracodawcy”. Wyróżnienie to jest dowodem skuteczności prowadzonej systematycznie od lat polityki personalnej, innowacyjnego podejścia oraz potwierdzeniem klarowności i rzetelności działania przedsiębiorstwa.

Sukcesy pomimo przeciwności

Mimo wielu niekorzystnych uwarunkowań w polskiej branży mięsnej, możemy nazwać rok 2018 – rokiem sukcesu. Głównymi problemami były niestabilna sytuacja na rynku surowcowym oraz rozprzestrzeniający się wirus ASF. Niełatwe warunki na rynku krajowym i zagranicznym nie przeszkodziły nam w osiągnięciu satysfakcjonujących wyników. Utrzymaliśmy dynamiczny rozwój, co zaowocowało 6,6% wzrostem przychodów ze sprzedaży rok do roku i zyskiem operacyjnym lepszym o 27,9%. Umocniliśmy pozycję na rynku krajowym. Wprowadziliśmy do sprzedaży 56 nowych produktów – w tym rozszerzyliśmy ofertę produktów bezmięsnych o Hummusy Premium. Nasze wyroby obecne są na niemal 40 rynkach na całym świecie. Wysyłamy przekąski do USA. Jesteśmy eksportowym liderem rynku produktów przetworzonych w WielkiejBrytanii. Rozwijamy ofertę dla kanału HoReCa we Francji.

Produkty Sokołowa są też obecne w bardziej egzotycznych miejscach, takich jak ZjednoczoneEmiratyArabskie, RepublikaKongo, Liban czy Hongkong. Europa Zachodnia pokochała naszą wołowinę. W niektórych krajach dynamika sprzedaży elementów wołowych wzrosła w ciągu ostatniego roku o ponad 200%.

Gzella częścią Sokołowa

Niewątpliwie jednym z najważniejszych wydarzeń dla Grupy Sokołów w 2018 roku było przejęcie Grupy Gzella. Zakład produkcyjny Gzella, zlokalizowany w miejscowości Osie, był dla nas doskonałą inwestycją. Dzięki naszemu know-how i relacjom biznesowym, jesteśmy w stanie w pełni wykorzystać potencjał zakładu, którego obecne zdolności produkcyjne pozwalają na produkcję ponad 6000 ton wyrobów miesięcznie. Gzella to również dobrze zorganizowana logistyka oraz sieć ponad 200 sklepów własnych. Już teraz korzystamy z tego, oferując klientom Delikatesów Mięsnych Gzella produkty Sokołowa, a klientom Delikatesów Mięsnych Sokołów – Wędliny z Borów. Z wielką satysfakcją powitaliśmy Pracowników, którzy do nas dołączyli. Niemal 1300 osób, które pracują w spółkach należących do Grupy Gzella to znakomici fachowcy. Nie mamy wątpliwości, że dzielenie się doświadczeniami może przynieść wyłącznie pozytywne efekty.

Rozwój i środowisko

Nie sposób dynamicznie rozwijać się bez modernizacji zakładów produkcyjnych. W ubiegłym roku przeznaczyliśmy na te działania ponad 118 mln złotych. Naszym celem jest nie tylko zwiększanie mocy produkcyjnych, ale także optymalizacja w zakresie gospodarowania wodą i energią elektryczną, dzięki czemu ograniczamy negatywny wpływ na środowisko. Wybudowana w Sokołowie Podlaskim kotłownia na gaz ziemny w zaledwie 2 lata pozwoliła ograniczyć emisję gazów o ponad 36 900 ton. Stopniowo przeprowadzamy termomodernizacje budynków we wszystkich zakładach produkcyjnych naszej Grupy. Odzyskujemy ciepło z urządzeń produkcyjnych i systemów chłodniczych. Staramy się coraz efektywniej gospodarować energią. Skutkiem tego jest chociażby wymiana tradycyjnego oświetlenia w zakładach na oświetlenie LEDowe.

Uroczysty jubileusz

Podczas corocznej imprezy Sokołów Cup obchodziliśmy jubileusz 25-lecia Oddziału Sokołów S.A. w Czyżewie, położonego w województwie podlaskim. Zakład w Czyżewie zatrudnia ponad 700 osób, specjalizuje się w produkcji parówek, pasztetów, przetwórstwie drobiu oraz produkcji past i pasztetów warzywnych. Wyroby, które tu powstają, są dostępne nie tylko w każdym zakątku Polski, ale również zagranicą.

Plany na kolejny rok

Rok 2018 postawił przed nami szczególnie wiele wyzwań. Z satysfakcją mogę stwierdzić, że sprostaliśmy im z sukcesem. Część z tych trudności będzie nam z pewnością towarzyszyła również w nadchodzącym roku. Stabilna i mocna pozycja firmy oraz przede wszystkim potencjał, który tkwi w naszych Pracownikach, utwierdzają mnie w przekonaniu, że cele, które są przed nami zrealizujemy i utrzymamy dynamiczny rozwoju Grupy Sokołów. Zapewniam, iż nadal będziemy intensywnie pracować nad poszerzaniem asortymentu, tak, aby w pełni usatysfakcjonować naszych Klientów, dostarczając im na co dzień najwyższej jakości produkty.

Condo- i aparthotele, które pozostawały nieco na marginesie całego rynku, uchodzące do niedawna za dość niszowe, kreują silne zainteresowanie inwestorów na rynku nieruchomości.

Inwestycje w mieszkania na wynajem – trudny biznes

Jakub Nieckarz, Prezes PVI – Property Value Investments Sp. z o.o. Sp. k.

W świadomości Polaków nieruchomości to jedna z najbardziej atrakcyjnych form lokowania kapitału, zarówno pod względem bezpieczeństwa, jak i zyskowności. Taki pogląd jest jak najbardziej uzasadniony, nie tylko względami psychologicznymi, ale także obserwacjami rozwoju sytuacji zarówno na rynku światowym, jak i rodzimym. Polscy inwestorzy podążają szlakiem przetartym już przez finansowych potentatów, dla których nieruchomości są jednym z głównych aktywów. W polskich warunkach dominującą formą inwestowania w nieruchomości jest kupno mieszkania i czerpanie przychodów z jego wynajmu. Ten najpopularniejszy nad Wisłą model opiera się jednak na samodzielnym zajmowaniu się wszystkimi czynnościami związanymi w wynajmem. Wymaga to dużego osobistego zaangażowania, a dodatkowo – zwłaszcza dla początkujących – skutkuje niezbyt wysoką efektywnością tego typu działalności.

Inwestorzy szukają dochodowej i wygodnej alternatywy

Na naszym rynku wciąż brakuje możliwości zorganizowanego inwestowania w nieruchomości. Można stwierdzić, że poprzedni boom z lat 2006-2009 trochę wszystkich zaskoczył, co sprawiło, że próby jego wykorzystania często kończyły się rozczarowaniem. Dotyczyło to zarówno decyzji indywidualnych zakupów mieszkań, jak i działalności funduszy inwestycyjnych, które starały się wykorzystać bardzo dobrą koniunkturę. Doświadczenia tamtego okresu nie zostały w pełni wykorzystane, choć widać pewne nowe tendencje. W obecnej fazie wzrostu rynku nieruchomości – wciąż przy dominacji inwestycji indywidualnych – pojawiają się też nowe formy, zmierzające do tworzenia produktów typowo inwestycyjnych, oferujących bezpieczeństwo kapitału i możliwość osiągania satysfakcjonujących zysków.

Condo- i aparthotele – rynek rośnie o blisko 75%!

Jedną nich są obiekty typu condo- i apartholetelowego, łączące indywidualną własność lokali ze zorganizowanym sposobem zarządzania nimi, zapewniającym wyższą efektywność oraz uwalniającym inwestora od ich bieżącej obsługi. Początkowo tego typu obiekty lokalizowane były niemal wyłącznie w najbardziej atrakcyjnych miejscowościach turystycznych. Od niedawna powstają one jednak również w dużych miastach, dających możliwość intratnego zagospodarowania zarówno ruchu turystycznego, jak i obsługi klientów biznesowych. To rynek wciąż młody, ale rozwijający się bardzo dynamicznie. Jak wynika z najnowszego raportu „Aparthotele/Condohotele w największych polskich miastach”, opracowanego przez portal inwestycjewkurortach.pl, od 2016 r. uruchomiono 29 projektów typu condo-, oferujących łącznie 6474 jednostek (apartamentów). Porównanie stanu ustaleń poprzednie edycji raportu sprzed dwóch lat, gdy w trakcie realizacji i w planach było 3713 jednostek, z obecnymi wynikami wskazuje na wzrost o 74 proc. Łączna liczba 10 187 jednostek zlokalizowanych w największych miastach obejmuje obiekty już eksploatowane, jak i będące w fazie realizacji oraz planowane. Tak duża dynamika wzrostu pokazuje skalę zainteresowania produktami typowo inwestycyjnymi na rynku nieruchomości. Ich rosnąca popularność wynika nie tylko z wyższych – w porównaniu z najmem indywidualnym – zysków, z reguły gwarantowanych przez operatorów przez kilka lat. Oprócz względnie wysokiej rentowności plusem takiej inwestycji jest przede wszystkim model biznesowy zakładający minimalne osobiste zaangażowanie się inwestora w obsługę.

Przykładem takiej właśnie inwestycji jest wrocławski hotel Best Western Premier, wybudowany naprzeciwko dworca kolejowego przy ul. Gwarnej, który pierwszych gości przyjmie w marcu. W ośmiokondygnacyjnym budynku znajdą się 64 pokoje, restauracja oraz zaplecze konferencyjne. Oferta dla inwestorów to w tym przypadku zarówno pokoje, jak i apartamenty, którymi w imieniu ich właścicieli będzie zarządzał wyspecjalizowany operator. Indywidualni inwestorzy, którzy zdecydują się na zakup mogą korzystać z formuły gwarantowanego najmu zapewniającego zwrot w wysokości 6,5% rocznie przez 3 pierwsze lata trwania umowy. Długofalowe korzyści z inwestycji będą wynikały ze stałego udziału w przychodach z wynajmu obiektu.

JAKUB NIECKARZ, PREZES PVI – PROPERTY VALUE INVESTMENTS

Po fatalnym 2016 roku i dobrym – zarówno pod względem notowań indeksów giełdowych, jak i wzrostu PKB – 2017 polska gospodarka ma za sobą kolejny dobry rok, giełda zaś nie najlepszy. Zdaniem Wiesława Rozłuckiego, pierwszego prezesa i współtwórcy polskiej Giełdy Papierów Wartościowych w Warszawie, tendencje te mogą się pogłębiać w 2019 roku. Inwestorzy z obawą patrzą na sytuację w USA.

– Przyszły rok nadal będzie dobry. Liczę na tzw. miękkie lądowanie, jesteśmy na bardzo wysokim poziomie tempa wzrostu PKB. W przyszłym roku wszyscy oceniają, że będzie nieco niższe i to by nie było złym scenariuszem, jeżeli unikniemy tzw. twardego lądowania – mówi agencji informacyjnej Newseria Biznes Wiesław Rozłucki, były prezes GPW. – Jeśli chodzi natomiast o bliską mi giełdę warszawską, to tutaj dobrych czasów niestety nie ma, jakiekolwiek lądowanie, twarde czy miękkie, byłoby bardzo bolesne.

Polski produkt krajowy brutto rósł w trzech pierwszych kwartałach roku w tempie przekraczającym 5 proc., co jest jednym z najlepszych wyników w Europie. Także prognozy dotyczące ostatniego kwartału przewidują wzrost o 5,1 proc., a to oznacza, że całoroczne tempo rozwoju polskiej gospodarki na pewno tę granicę przekroczy. Również przewidywania przedsiębiorców dotyczące perspektyw przyszłego roku są pozytywne – według dorocznego badania Business Centre Club pomimo bardzo wielu uwag do polityki gospodarczej rządu 40 proc. firm przewiduje wzrost sprzedaży w 2019 roku w przedziale 5–10 proc.; 26,7 proc. – wzrost sprzedaży do 5 proc., a nieco ponad 22 proc. – wzrost powyżej 10 proc. Czterech na dziesięciu przedsiębiorców określa sytuację swojej firmy na koniec 2018 roku jako dobrą, a co trzeci jako bardzo dobrą. W gorszych nastrojach są inwestorzy giełdowi.

– Jest pewien niepokój ze strony inwestorów. To jest coś gorszego od ryzyka, bo ryzyko można zmierzyć, a niepokój właściwie mamy z tyłu głowy. Spodziewamy się, że 10-letnia hossa w USA może się skończyć. Jeśli znowu się skończy gwałtownie, to rynki na całym świecie odczują to bardzo mocno –przewiduje Wiesław Rozłucki. – Rynek amerykański daje wskazówki wszystkim pozostałym rynkom. Czasem w Polsce się mówi, że jeżeli tam będzie tąpnięcie, to część tych kapitałów, nawet niewielka część, przyjdzie do nas – nie robiłbym sobie nadziei. Jeżeli jest duży spadek, to wszystkie rynki tracą i dopiero po kilku miesiącach inwestorzy na całym świecie oceniają, gdzie nowe pieniądze trzeba zainwestować.

Amerykański indeks S&P 500 aż do drugiej połowy września rósł, bijąc kolejne rekordy. Potem zaczął jednak tracić na wartości, a wigilijna sesja była dla niego najgorszą w historii tego dnia. Od rekordu spadł już o 17 proc. Z kolei dla Dow Jones przedświąteczny tydzień był najbardziej spadkowy od czasu kryzysu finansowego sprzed dekady. O trzecim indeksie, technologicznym NASDAQ, mówi się, że wkroczył już w fazę recesji. Wszystko za sprawą wojny handlowej z Chinami, konfliktu Donalda Trumpa z senatorami w sprawie muru na granicy z Meksykiem i groźby nieprzedłużenia prowizorium budżetowego. Do tego dochodzą słabe dane z amerykańskiej gospodarki i kolejna, dziewiąta już w obecnym cyklu i czwarta w tym roku, podwyżka stóp procentowych.

– Również czynniki ryzyka politycznego są coraz istotniejsze i to dotyczące krajów wysoko rozwiniętych, czyli śledztwo w sprawie prezydenta Stanów Zjednoczonych, tendencje protekcjonistyczne – to wszystko na razie jest pod kontrolą, ale może w każdej chwili wybuchnąć – wyjaśnia Wiesław Rozłucki. –Podobne tendencje widzimy w Europie, gdzie praktycznie w każdym kraju powstają ruchy populistyczne kwestionujące UE i dotychczasowe elity. Zagadką jest to, jak to daleko pójdzie. Niektóre rzeczy zostały już objęte kontrolą, np. imigracja jest już w granicach umiarkowanych, nie znikło jeszcze to zjawisko, ale już nie ma porównania do tego, co było dwa lata temu, więc nie wszystkie sytuacje polityczne cały czas mają tą samą wagę.

W historii warszawskiej giełdy mijający rok nie zapisze się jako udany. Indeks szerokiego rynku WIG jest na poziomach o 10 proc. niższych niż na początku roku, kolejne spółki ogłaszają wezwania i zamiar zejścia z giełdy, a ich liczba spadła do 466 z 482 na koniec 2017 roku. Przy tym liczba spółek zagranicznych wzrosła o jedną, a polskich ubyło 17. Kapitalizacja na dzień 21 grudnia wynosiła niecały 1,3 mld zł i była o 80 mln zł niższa niż przed rokiem. WIG20 stracił od początku roku 8,5 proc. Liczący się w nim indeks spółek energetycznych spadł dwukrotnie mocniej niż cały rynek – o 20 proc.

– Również nasza polityka gospodarcza jest pełna zagadek dotyczących przyszłości, bo dopóki jest wzrost i dobre wpływy do budżetu, to niewiele nam grozi. Gdyby to się zmieniło, to obawiam się, że rządzący patrzą na giełdę jako na źródło potencjalnych podatków. Inwestorzy mogą się tego obawiać – tłumaczy były prezes GPW. – Dodatkowym czynnikiem jest np. polityka energetyczna w kontekście dużych spółek giełdowych wchodzących w skład indeksu WIG20. Ostatnie zawirowania dotyczące podwyżek cen energii i tego, jaki udział w kompensowaniu tych podwyżek będą miały spółki energetyczne, odbijają się na ich przyszłych zyskach.

Poleceniami posługują się głównie blogerzy i liderzy opinii zaangażowani na forach czy w grupach tematycznych. Większość Polaków nie ma jednak potrzeby dzielenia się swoimi rekomendacjami w internecie. Jeżeli już, to ograniczają się do słowa „polecam” i krótkich, zwięzłych wypowiedzi. Większe zaangażowanie konsumentów widać w negatywnych, krytycznych komentarzach i opiniach – wynika z badań przeprowadzonych na zlecenie ING Banku Śląskiego.

– Polscy internauci nie dzielą się dobrymi opiniami w internecie. Przeanalizowaliśmy ponad 100 tys. wpisów i w zależności od branży, posty odnoszące się do polecania stanowią średnio od 3 do 11 proc. W sieci polecenia stosują głównie liderzy opinii i osoby, które udzielają się na forach internetowych lub grupach facebookowych. Jest to swego rodzaju dzielenie się wiedzą, system rekomendacji, a w wielu przypadkach po prostu reklama produktów sponsorowanych – mówi agencji Newseria Biznes Krzysztof Matlak, Marketing Ekspert w ING Banku Śląskim.

Badanie przeprowadzone przez Kantar TNS na zlecenie banku objęło pięć rynków – mody, mebli, gastronomii, turystyki i kosmetyków. Wyniki pokazują, że w segmencie modowym najwięcej poleceń jest na fanpage’ach, które są związane z odsprzedażą bądź zamianą ubrań i dodatków. Polecenie występuje jednak raczej jako zachęta do kupna, pojawiając się obok opisu stanu i rozmiaru sprzedawanych produktów. Podobnie jest w przypadku branży meblowej, gdzie wpisy dotyczące rekomendacji stanowią 5 proc. wszystkich opinii i komentarzy. W segmencie gastronomii, gdzie polecenia stanowią 1 proc. wpisów, widać większe zaangażowanie komentatorów w pisane opinie. Z kolei w przypadku kosmetyków polecenie często jest elementem researchu rynkowego i ma charakter pytający. Tutaj stosunek postów polecających do wszystkich komentarzy jest najwyższy i sięga 11 proc.

– W zależności od branży polecający wybierali odmienne kanały, w których komunikowali swoją opinię. Dla branży meblarskiej, modowej i turystycznej był to Facebook. Branża gastronomiczna wykształciła własne portale opiniotwórcze. Natomiast branża kosmetyczna musi zwracać szczególną uwagę na Instagram. Okazuje się więc, że wbrew obiegowej opinii nie każdy kanał komunikacji jest właściwy do wyrażenia opinii na dany temat – mówi Krzysztof Matlak.

Badanie dla ING Banku Śląskiego pokazało też znaczące różnice pomiędzy wpisami pozytywnymi a negatywnymi. Wpisy pozytywne są z reguły krótsze i mają bardziej neutralny charakter. Natomiast wpisy negatywne są o wiele bardziej rozbudowane i mają duże zabarwienie emocjonalne. To pokazuje, że klient, który decyduje się podzielić negatywną opinią, chce ją w jakiś sposób umotywować. Krytyczne, negatywne oceny to pewnego rodzaju ostateczność – wymagają przy tym więcej wysiłku, żeby usprawiedliwić pejoratywny komentarz.

– Firmy z reguły starają się spełnić nasze oczekiwania i zapewnić nam towar najwyższej jakości. Jednak w internecie brakuje spontanicznych reakcji internautów, polecających firmy po zakupie czy skorzystaniu z usługi – mówi Krzysztof Matlak.

Jak podkreśla, pozytywne opinie dotyczące marek, produktów i usług w internecie są ważne z dwóch powodów. Z jednej strony kształtują wizerunek firm, szczególnie tych małych. Z drugiej strony cały system rekomendacji w internecie opiera się właśnie na opiniach, czyli każda pozytywna opinia to potencjalnie nowy klient i szansa na rozwój dla firmy.

– W naszej akcji zachęcaliśmy Polaków do dzielenia się pozytywnymi opiniami o firmach. Na stronie www.glosdlafirm.pl internauci zostawiali dobre opinie na temat różnych firm, których wielkość, pochodzenie, branża, w jakiej działają, i liczba sukcesów na koncie nie mają żadnego znaczenia. Ważne było to, że ich klienci chcą przekazać swój dobry głos, swojej ulubionej firmie i podziękować jej w ten sposób za dobry produkt lub usługę – mówi Marketing Ekspert w ING Banku Śląskim.

70 najciekawszych opinii zostało wybranych i nagranych przez Melę Koteluk i Pawła Domagałę, a następnie umieszczonych na stronie akcji oraz serwisach społecznościowych i na YouTube. Filmy były też przekazywane firmom, których dotyczyły.

– Akcja cieszyła się w internecie dużą popularnością, zebraliśmy ponad 1 400 opinii, mnóstwo komentarzy i dobrych słów dla firm. Firmy, które nie doczekały się nagrania wideo, zachęcały swoich klientów do wzięcia udziału w akcji i wysyłania opinie, aby te mogły być przedstawione w formie piosenki. Zachęcamy klientów, aby dawali opinie firmom, bo wierzymy, że przynosi to korzyść każdej ze stron. Firmy wiedzą, jak ulepszać swoje usługi i dzięki temu mają więcej klientów, a ci z kolei dostają lepszy i bardziej dopasowany produkt – mówi Krzysztof Matlak.

Ceny mieszkań na początku 2019 roku będą rosnąć, a od mniej więcej połowy roku można się spodziewać delikatnych spadków – oceniają analitycy Home Broker. Dużo będzie jednak zależeć od cen materiałów budowlanych i nowych przepisów. Wprowadzenie funduszu gwarancyjnego dla deweloperów może oznaczać, że w skali roku deweloperzy będą musieli zapłacić ok. 2 mld zł. Dodatkowymi kosztami obarczą najprawdopodobniej klientów, co przynieść może dalszy spadek popytu na nowe lokale. Już dziś widoczny jest spadek sprzedawanych mieszkań i liczby rozpoczynanych inwestycji. To może oznaczać koniec boomu mieszkaniowego na rynku.

– Myślę, że najbliższe miesiące przyniosą nam odpowiedź na pytanie: czy to już koniec wzrostu cen mieszkań. Temat boomu można analizować wielotorowo. Po pierwsze, jest kwestia tego, czy dużo mieszkań się sprzedaje. U deweloperów spadki sprzedaży nastąpiły już w II i III kwartale 2018 roku, czyli szczyt sprzedażowy mamy za sobą, aczkolwiek nadal sprzedaje się dużo mieszkań. Kolejna rzecz to statystyki GUS, wskazujące na to, ile się buduje nowych mieszkań. Pod koniec roku doszło do zatrzymania, czyli rynek przestał się już rozpędzać – podkreśla w rozmowie z agencją informacyjną Newseria Biznes Marcin Krasoń, analityk rynku nieruchomości w Home Broker.

Raport REAS „Rynek mieszkaniowy w Polsce” wskazuje, że deweloperzy działający na sześciu największych rynkach w Polsce zakończyli III kwartał z wynikiem 14,2 tys. sprzedanych mieszkań. To trzeci z rzędu kwartał spadków sprzedaży – o 9 proc. w stosunku do ostatniego kwartału i blisko 19 proc. w skali roku. Według GUS w listopadzie deweloperzy oddali do użytku blisko 11 tys. mieszkań. Skumulowana 12-miesięczna liczba lokali mieszkalnych oddawanych do użytkowania wynosi 108,8 tys. i od kilku miesięcy nie rośnie. To w połączeniu z niższą sprzedażą może syngalizować koniec boomu na polskim rynku nieruchomości.

– Nastąpi okres stabilizacji, siłą rozpędu jeszcze nadal będzie się budować dużo mieszkań, a potem rozpocznie się spadek – analizuje Marcin Krasoń.

Jego zdaniem 2019 rok przyniesie spadek liczby budowanych mieszkań. Już teraz liczba pozwoleń na budowę jest zaledwie kilka procent większa niż rok wcześniej. Ponadto ze względu na rosnące koszty budowy część inwestycji została zahamowana.

– Z drugiej jednak strony spodziewamy się rozwoju sprawy z ustawą o REIT-ach, czyli FINN-ach, funduszach inwestycyjnych, które będą inwestować w nieruchomości. To może być dodatkowym stymulantem dla rynku najmu, który też moim zdaniem będzie się w Polsce dalej rozwijał. Cały czas obserwujemy też, co się dzieje z programem Mieszkanie Plus – wymienia Marcin Krasoń.

Sytuacja nie pozostanie bez wpływu na poziom cen.

– W ostatnim roku ceny rosły bardzo dynamicznie, od początku roku nawet o 10–13 proc., podczas gdy przez ostatnie 8–10 lat wzrosty cen, jeżeli następowały, były dużo niższe, maksymalnie kilkuprocentowe. Dlatego raczej prędzej niż później nastąpi koniec tych wzrostów – podkreśla Krasoń.

Obecnie stawki za metr kwadratowy mieszkania w największych miastach Polski są dziś o 10,7 proc. droższe niż rok temu. Z analizy Home Broker i Open Finance wynika, że ceny najbardziej wzrosły w Lublinie (21,7 proc.), Szczecinie (19,7 proc.), Białymstoku (19,5 proc.) i Gdańsku (18,2 proc.). W Warszawie ceny rosną o 11,5 proc.

– Ostatnie kwartały to był czas wzrostów cen materiałów budowlanych, a także problemów z osobami do pracy. To oczywiście wpływa na to, jak się buduje i za ile, bo jeżeli trzeba płacić więcej robotnikom i za materiały budowlane, a o robotników jest trudniej, to się trudniej i drożej buduje. Wtedy część klientów rezygnuje z zakupu mieszkania – ocenia ekspert Home Broker.

Ostatnie dane pokazują delikatny spadek cen – w ciągu miesiąca o 1,59 proc., eksperci są jednak ostrożni w przewidywaniach, czy będzie to stały trend.

– Spodziewam się, że w 2019 roku maksymalnie przez parę miesięcy ceny jeszcze będą rosnąć, potem zaczną spadać, aczkolwiek moim zdaniem te spadki będą raczej spokojne. Wzrosty miały inne podłoże niż w latach 2004–2008. Wydaje mi się, że za rok możemy mieć do czynienia z cenami na podobnym poziomie co dziś, ale z jeszcze jakimś małym wzrostem po drodze – mówi Marcin Krasoń.

Na ceny mieszkań duży wpływ mogą mieć zmiany w prawie. Propozycja UOKiK utworzenia Deweloperskiego Funduszu Gwarancyjnego, gdzie składki będą wpłacać deweloperzy (1–5 proc. wartości nieruchomości), może się przełożyć na dalszy wzrost cen, nawet kilkuprocentowy. Polski Związek Firm Deweloperskich wylicza, że deweloperzy zapłacą w skali roku 2 mld zł.

– Wystarczy zobaczyć, co się stało z podatkiem bankowym, który niejako automatycznie został przerzucony na klientów. Spodziewamy się, że deweloperzy zrobią podobny krok i to niestety przyczyni się do podniesienia cen i jeszcze bardziej obniży popyt – prognozuje analityk.

Nawet trzy czwarte światowej emisji dwutlenku węgla pochodzi z produkcji energii. Dlatego nadchodzi transformacja energetyczna. Na świecie stopniowo odchodzi się od paliw kopalnych na rzecz odnawialnych źródeł energii. Już w 2017 roku na rynku przybyło więcej gigawatów energii ze źródeł odnawialnych niż pochodzących z kopalnych surowców energetycznych. Zmiany są konieczne, problemem jednak jest ich tempo. Pomóc mogą najnowsze technologie i sztuczna inteligencja, która może lepiej zarządzać energią odnawialną.

– Transformacja energetyczna jest najczęściej postrzegana jako przejście z paliw kopalnych na niekopalne, a w szczególności odejście od rzeczywistości, w której spalamy ropę naftową, gaz i węgiel. Konsekwencją tego jest emisja dwutlenku węgla do atmosfery, będąca z kolei głównym czynnikiem przyczyniającym się do globalnego ocieplenia. Trzy czwarte światowej emisji dwutlenku węgla, która ma wpływ na klimat, pochodzi z produkcji energii – podkreśla w rozmowie z agencją Newseria Innowacje Bent Erik Bakken z DNV GL.

Z raportu sieci REN21 wynika, że już w 2017 roku ekspansja odnawialnych źródeł energii w sektorze energetycznym była największa w historii. Na świecie blisko 70 proc. oddanych do użytku nowych mocy wytwórczych stanowiły źródła odnawialne. Przybyło ich 178 gigawatów, co jest rekordowym wynikiem. Najwięcej, bo prawie 100 GW, przybyło fotowoltaicznych (PV) mocy wytwórczych. To wzrost o prawie 30 proc. niż rok wcześniej. Wyzwaniem transformacji energetycznej są jednak duże koszty i zatrudnienie.

– Wyzwań związanych z procesem transformacji energetycznej jest wiele. Miliony osób pracujących w kopalniach, na polach naftowych i gazowych będą potrzebować nowych miejsc pracy. Niektóre elektrownie zasilane węglem lub gazem oraz niektóre pola naftowe będą musiały zostać zamknięte przed wyczerpaniem się zasobów ropy naftowej i węgla, więc będą musiały powstać nowe elektrownie słoneczne i wiatrowe, które są kosztowne, stąd potrzeba wsparcia inwestycji. Transformacja energetyczna będzie kosztowna, ale w zasięgu naszych możliwości finansowych – przekonuje Bent Erik Bakken.

Tylko poprzez zamianę światowych źródeł energii pierwotnej z paliw kopalnych na źródła odnawialne, takie jak wiatr, energia słoneczna, wodna, geotermalna, oceaniczna, biomasa oraz energię atomową, można utrzymać globalne ocieplenie na poziomie znacznie poniżej 2 stopni Celsjusza. Bez tego konsekwencje dla całej planety mogą być katastrofalne.

Aby transformacja energetyczna miała szanse się powieść, konieczne są systemowe zmiany. Tych jednak wciąż brakuje, a Europie daleko do np. Chin, gdzie zbudowano sieć przesyłową opartą na technologii przesyłu o ultrawysokim napięciu (UHV), sterowaną przez sztuczną inteligencję. Dzięki temu energia odnawialna wytwarzana jest w sposób przerywany, poprzez połączenie nieregularnie działających źródeł.

– Chiny produkują większość pojazdów elektrycznych dostępnych na świecie, także 90 proc. paneli słonecznych. Dominują również na rynku akumulatorów. W europejskim przemyśle motoryzacyjnym panuje pełna świadomość nadchodzących zmian – ostatnio firma Volkswagen ogłosiła, że już w 2028 r. 40 proc. produkowanych przez nią samochodów będzie miała napęd elektryczny. W sensie politycznym nie radzimy sobie jednak tak dobrze jak Chińczycy. Oni nie muszą tak bardzo przejmować się opinią publiczną – tłumaczy ekspert DNV GL.

W Europie wciąż jeszcze większość budynków ogrzewana jest tradycyjnymi paliwami, a choć rośnie liczba samochodów hybrydowych i elektrycznych, dominują te napędzane ropą. Wyzwaniem są inwestycje w nowe elektrownie i przebranżowienie osób pracujących np. w kopalniach. Przyszłością jest ekologiczny transport morski. Z raportu DNV GL wynika, że inwestycje w efektywność energetyczną i zmniejszenie śladu węglowego może zwiększyć handel morski o 32 proc. do 2030 roku.

– Zmiany są konieczne, ale problemem pozostaje ich tempo. W sektorze energii odnawialnej istnieją setki tysięcy miejsc pracy, które zastąpią miejsca pracy w górnictwie. Oczywiście nie będą one równoważne, ponieważ w tej pierwszej branży potrzeba innego zakresu i wyższego poziomu umiejętności. Potrzebne są zmiany w zakresie kompetencji europejskich pracowników – twierdzi Bent Erik Bakken.

Taktyczne strategie oparte na aktywach mieszanych odpowiadające na desynchronizację wzrostu gospodarczego na świecie, zmienność pod koniec cyklu gospodarczego i rynkowe rozbieżności.

PROGNOZY NA 2019 R.: „Nasze ogólne prognozy rynkowe są optymistyczne, przede wszystkim w związku z korzystnymi fundamentami spółek, głównie ze Stanów Zjednoczonych. Podczas gdy niepewność związana z przyszłym kierunkiem zmian stóp procentowych oraz desynchronizacją globalnej dynamiki gospodarczej przyczynia się do wzrostu rynkowej zmienności, my wciąż preferujemy idiosynkratyczne czynniki ryzyka, co znajduje odzwierciedlenie w skoncentrowanych pozycjach opartych na pomysłach inwestycyjnych, których potencjał wydaje nam się najpewniejszy”.

Uważamy, że światowa gospodarka ma potencjał, by utrzymać solidną dynamikę w 2019 r., oparty na mocnych fundamentach spółek amerykańskich i dużym popycie. 2018 r. przyniósł powrót zmienności na światowe rynki finansowe, gdy narracja dotycząca zsynchronizowanego globalnego wzrostu stała się bardziej pesymistyczna. Trendy wzrostowe wciąż są jednak generalnie korzystne, a desynchronizacja nie musi okazać się tak poważnym problemem, jak czasami obawiają się rynki. Będziemy się uważnie przyglądać kierunkowi, w jakim ostatecznie pójdzie zróżnicowanie pomiędzy gospodarkami poszczególnych krajów oraz prowadzoną przez te kraje polityką, biorąc pod uwagę jego możliwy wpływ na handel, waluty i normalizację polityki pieniężnej w świecie rozwiniętym.

Na razie nie dostrzegamy zbyt wielu oznak wpływu zmienności na rynkach wschodzących na inne rynki i uważamy, że coraz większe rozproszenie wyników względnych pomiędzy rynkami, jakie obserwowaliśmy przez większą część 2018 r., może utrzymać się także w przyszłości. Nie dostrzegamy zatem powodów, dla których wiodące banki centralne miałyby znacząco odchodzić od dotychczasowej trajektorii polityki pieniężnej. W Stanach Zjednoczonych obecna kombinacja ponadprzeciętnego wzrostu, umiarkowanej inflacji i niemal pełnego zatrudnienia może się, według nas, utrzymać jeszcze przez pewien czas. Sądzimy, że od recesji w Stanach Zjednoczonych wciąż dzieli nas jeszcze kilka kwartałów.

Niepokój na rynkach akcji w schyłkowej fazie cyklu

Solidne dane o produkcji i wzroście zysków, w połączeniu z wyższymi krótkoterminowymi stopami procentowymi, odzwierciedlają dobrą kondycję gospodarki, ale jednocześnie mogą skłaniać inwestorów do przekonania, że lepiej już być nie może. Dynamika rynkowa, podkreślana przez najniższą korelację pomiędzy akcjami od dwóch dziesięcioleci (i znacznie niższą od średniej 10-letniej), nadal sprzyja aktywnemu zarządzaniu, a utrzymanie skrajnie niskiej korelacji staje się mniej prawdopodobnym scenariuszem.

Kierujemy się optymistycznym, ale bardzo selektywnym podejściem do rynków akcji opartym na analizie fundamentalnej, mając na uwadze prawdopodobieństwo zaostrzania polityki pieniężnej przez bank centralny zarówno w 2019 r., jak i w dalszej przyszłości. Rosnące zyski i marże spółek sprzyjają wycenom akcji, choć uważnie monitorujemy wskaźniki inflacji oraz potencjał wzmożonej zmienności rynkowej.

Problemy związane z handlem i cłami mogą przyczyniać się do destabilizacji rynków, jednak prawdopodobnie już zostały uwzględnione w wycenach spółek. Niezmiennie oczekujemy, że Stany Zjednoczone i Chiny wyjdą obronną ręką z konfliktu handlowego i ostatecznie osiągną porozumienie, szczególnie, gdy rozwiązane zostaną kluczowe problemy związane z polityką ochrony własności intelektualnej.

Pomimo niespokojnej sytuacji geopolitycznej i napięć handlowych, fundamenty wzrostu w Stanach Zjednoczonych pod koniec 2018 r. wydawały się solidne, a rynek wciąż oferuje atrakcyjne możliwości, jednak są one mniej liczne niż w latach ubiegłych. Uważamy, że selektywne podejście do ekspozycji na ryzyko nabiera coraz większego znaczenia, a szeroki wskaźnik beta wiąże się z większym kosztem niż w przeszłości. Stany Zjednoczone wciąż są siłą napędową globalnego wzrostu, ale mniej dynamiczny wzrost międzynarodowy oraz problemy polityczne na rynkach zagranicznych mogą być rekompensowane przez bardziej atrakcyjne wyceny poza rynkiem amerykańskim. Jeżeli chodzi o rynki wschodzące, sądzimy, że większe możliwości inwestycyjne prawdopodobnie można znaleźć na rynkach, gdzie perspektywy wzrostowe oparte są w dużej mierze na czynnikach krajowych, które wykazały się odpornością na wpływ rosnących kosztów handlu. W przypadku portfeli aktywów mieszanych może to wymagać indywidualnego podejścia do idiosynkratycznych możliwości selekcjonowanych na poziomie krajowym. Analizy nabierają coraz większego znaczenia dla naszego zespołu wraz z upływem kolejnych etapów cyklu rynkowego i spodziewamy się, że ten trend utrzyma się także w przyszłości.

Zmiany na rynku obligacji wymagają czujności i selektywnego podejścia

Zważywszy na umiarkowane tempo wzrostu gospodarczego w Stanach Zjednoczonych, nie postrzegamy wzrostu rentowności amerykańskich papierów skarbowych jako zapowiedzi poważniejszej wyprzedaży na rynkach obligacji, choć zmniejszanie bilansu przez Rezerwę Federalną USA (Fed) prawdopodobnie będzie nadal wywierać presję na wzrost rentowności. Utrzymanie stabilnego wzrostu światowej gospodarki oraz ryzyko wzrostu inflacji skłaniają nas do preferencji dla krótkoterminowych obligacji rządowych (których rentowność wzrosła) pozwalających obniżyć ryzyko ekspozycji na czas trwania. Selektywne pozycjonowanie na instrumenty o stałym dochodzie będzie miało jeszcze większe znaczenie na rynkach wschodzących, ponieważ niektóre kraje mają większą ekspozycję na ryzyko wzrostu kosztów kapitału niż inne.

Przedłużający się okres rekordowo niskich stóp procentowych umożliwia spółkom z całego świata zaciąganie taniego zadłużenia. Utrzymujący się wpływ działań w obszarze polityki budżetowej jest korzystny dla obligacji korporacyjnych, a względnie niskie oprocentowanie zaciąganego zadłużenia sprzyja większym emisjom papierów dłużnych. Kredyty bankowe wciąż wydają nam się względnie atrakcyjne na rynku korporacyjnych instrumentów dłużnych, zważywszy na wzrost wartości płaconych odsetek i mniejsze ryzyko czasu trwania, ale ta klasa aktywów jest wrażliwa na ryzyko złagodzenia warunków spłaty zobowiązań. W ostatnim czasie popyt na kredyty bankowe przewyższa podaż, a coraz więcej inwestorów rezygnuje z kontroli nad warunkami spłaty kredytów. W takich warunkach konieczna jest większa czujność pozwalająca identyfikować kredyty bez odpowiedniego zabezpieczenia interesów wierzycieli.

Wciąż niskie, choć rosnące długoterminowe stopy procentowe nadal skłaniają wielu inwestorów do większego zainteresowania wysokodochodowymi segmentami rynków instrumentów o stałym dochodzie, a wąskie spready pozostawiają niewielki bufor, który mógłby wchłonąć potencjalny nagły wzrost zmienności. Przedsiębiorstwa generalnie zrobiły bardzo wiele, by utrzymać solidne bilanse i zrównoważyć swoje sprawozdania finansowe w ciągu ostatnich kilku lat, co potwierdzają nadal niskie wskaźniki zadłużenia do zysków i wskaźniki niewypłacalności, które pod koniec 2018 r. były poniżej średnich historycznych. Jeżeli chodzi o poszczególne klasy obligacji, korporacyjne papiery dłużne o wysokim dochodzie korzystały ze sprzyjających warunków fundamentalnych w 2018 r. i mogą utrzymać dobrą passę także w 2019 r., ponieważ niższa jakość kredytowa przekłada się na mniejszą wrażliwość na zmiany stóp procentowych w warunkach rosnących stóp bazowych. Choć znacznie większy segment wyższej jakości obligacji przedsiębiorstw o ratingu inwestycyjnym jest bardziej wrażliwy na wpływ podwyższania stóp przez Fed, konsekwentny wzrost gospodarczy może pomóc zmniejszyć różnice oprocentowania (spready) w stosunku do papierów skarbowych, co sugerowałoby wiarę inwestorów w zdolność emitentów do obsługi zaciągniętego zadłużenia. Blisko 50% instrumentów tworzących spektrum inwestycyjne obligacji o ratingu inwestycyjnym miało rating BBB (najniższy możliwy rating inwestycyjny) na koniec października, w porównaniu z ok. 25% udziału papierów o ratingu BBB w tym segmencie na początku lat 90. ubiegłego wieku.1 Jako długoterminowi inwestorzy uważamy, że nasze analizy pomagają nam w odróżnianiu nadmiernie lewarowanych spółek od przedsiębiorstw, które mają zrównoważone zadłużenie i solidne modele biznesowe w segmencie instrumentów o wyższej jakości. Zważywszy na oczekiwane przez nas dalsze zmiany krzywej dochodowości, uważamy, że inwestorzy mogą potencjalnie skorzystać na zwiększeniu ekspozycji swoich portfeli na bardziej aktywne strategie.

Pęczniejące zadłużenie, ryzyko inflacji i alternatywne aktywa

U progu 2019 r. dostrzegamy wyceny zbliżone do rzeczywistej wartości w niektórych obszarach rynków akcji i instrumentów o stałym dochodzie i choć spółki wciąż mają korzystne fundamenty, my stajemy się coraz ostrożniejsi. Coraz bardziej niepokoją nas podwyższone poziomy zadłużenia rządowego (przede wszystkim w niektórych dużych gospodarkach strefy euro, Japonii, Stanach Zjednoczonych, Chinach i innych rynkach wschodzących). Inflacja nadal jest umiarkowana na całym świecie, jednak mamy świadomość ryzyka przyspieszenia wzrostu cen. Dlatego choć nasze portfele aktywów mieszanych wciąż zwykle mają największą ekspozycję na akcje i instrumenty o stałym dochodzie, interesujemy się także rzeczywistymi aktywami, takimi jak surowce. Preferujemy aktywa, które zwykle radzą sobie dobrze na późniejszych etapach cyklu biznesowego lub oferują zabezpieczenie przed inflacją, takie jak obligacje powiązane ze stopą inflacji. Alternatywne aktywa mogą także zapewniać dywersyfikację na wypadek potencjalnych spadków kursów akcji i obligacji po nieoczekiwanym wzroście inflacji.

Źródło: Bloomberg. Dane na dzień 31 października 2018 r. Na podstawie indeksu Bloomberg Barclays US Corporate Bond Index. Indeksy nie są zarządzane, a bezpośrednia inwestycja w indeks nie jest możliwa. Indeksy nie uwzględniają żadnych opłat, kosztów ani obciążeń naliczanych przy sprzedaży. Wyniki historyczne nie gwarantują wyników przyszłych. Ważne uwagi i warunki dotyczące podmiotów dostarczających dane można znaleźć na stronie www.franklintempletondatasources.com.

CFA® i Chartered Financial Analyst® to zastrzeżone znaki handlowe stanowiące własność CFA Institute.

Edward D. Perks, CFA

Wiceprezes wykonawczy, CIO, Franklin Templeton Multi-Asset Solutions

Kiedy zarząd firmy wyznacza nowe kierunki działania lub dokonuje innych zmian o znaczeniu strategicznym, autorom nowych rozwiązań zazwyczaj towarzyszy duży optymizm. Ale czy podzielą go również menedżerowie i pracownicy niższych szczebli? To już nie jest pewne, a zależy przede wszystkim od sposobu, w jaki zmiany zostaną przeprowadzone.

Pracownicy przeważnie nie lubią zmian – i to nawet wtedy, jeśli mają one usprawnić organizację i w konsekwencji ułatwić ich pracę. Ten wewnętrzny opór przed tym co nowe i nieznane wynika wprost z ludzkiej natury. Oto bowiem znów musimy nauczyć się czegoś nowego, dostosować się, wyjść poza strefę komfortu. A tego przeważnie nie lubimy, o ile nie jesteśmy naprawdę przekonani, że nowy cel faktycznie wart jest zwiększonego wysiłku.

I tutaj dochodzimy do sedna – aby zmiany mogły zostać wprowadzone z sukcesem, niezwykle istotna jest zarówno właściwa komunikacja, jak i odpowiedni sposób przeprowadzenia procesu zmian. Nawet najdoskonalszy projekt okaże się bezużyteczny, jeśli będzie mu towarzyszył opór ze strony osób, które mają go zrealizować.

Kiedy zmiana jest strategiczna?

Kiedy przedsiębiorstwo wprowadza zupełnie nową strategię biznesową, wówczas z całą pewnością możemy mówić o strategicznej zmianie. Ale ze zmianą o charakterze strategicznym mamy do czynienia także w wielu innych sytuacjach.

Właściwie zawsze, gdy wdrażane są nowe procesy, zmiany organizacyjne lub wyznaczane są nowe kierunki działania – mamy do czynienia z nowymi wyzwaniami o charakterze strategicznym, a ich efekty będą uzależnione od zaangażowania poszczególnych pracowników.