Maksymalna cena, po jakiej Ronson Development zamierza skupić własne akcje, została ustalona na 2,1 zł, co odpowiada wartości księgowej akcji spółki. Łączna kwota przeznaczona na buy back to 2 mln zł.

Nir Netzer, prezes Ronson Development

– Jako zarząd, jesteśmy przekonani, że bieżąca wycena rynkowa akcji Ronson Development nie odzwierciedla ich wartości godziwej. Notowania akcji naszej spółki w ostatnim czasie oscylują znacząco poniżej wartości księgowej. Biorąc pod uwagę stabilną sytuację finansową spółki, a także popularne wskaźniki, takie jak cena do zysku (C/Z) czy cena do wartości księgowej (C/WK), obecną wycenę rynkową akcji należy uznać za bardzo atrakcyjną. Z tego też względu uważamy, że ograniczony skup akcji własnych leży w interesie spółki i jej wszystkich akcjonariuszy – skomentował Nir Netzer, prezes Ronson Development.

Zgodnie z propozycją zarządu, która została zaakceptowana przez radę nadzorczą spółki, w ramach programu skupu akcji własnych Ronson Development planuje nabyć do 2,5 mln akcji, stanowiących do 1,53% kapitału zakładowego. Maksymalna cena, po jakiej spółka mogłaby nabywać swoje akcje, została ustalona na 2,1 zł, przy czym maksymalna kwota przeznaczona na nabycie wszystkich akcji nie mogłaby przekroczyć 2 mln zł. Akcje mogłyby być nabywane w ramach transakcji giełdowych lub w drodze dobrowolnej oferty złożonej wszystkim akcjonariuszom (i proporcjonalnej redukcji zapisów w przypadku, gdy oferty sprzedaży przekroczą łączny limit akcji, jaki zamierza nabyć spółka).

Zgodę na przeprowadzenie programu skupu akcji własnych muszą jeszcze wydać akcjonariusze Ronson Development. Stosowna uchwała zostanie poddane pod głosowanie podczas Nadzwyczajnego Walnego Zgromadzenia zwołanego na 24 stycznia 2019 r.

Szczegółowe warunki nabycia akcji (w tym cenę lub przedział ceny nabycia akcji) będą ustalane przez zarząd, po uprzednim zatwierdzeniu przez radę nadzorczą spółki.

Proponowany przez Ronson Development buy back jest uzupełnieniem polityki spółki, zakładającej regularne dzielenie się wypracowywanymi zyskami z akcjonariuszami. Przypomnijmy, że Ronson Development wprowadził w tym roku coroczną minimalną dywidendę w wysokości blisko 10 mln zł, tj. 0,06 zł na akcję. Taka właśnie kwota trafiła do akcjonariuszy spółki w październiku br.

W listopadzie spółka opublikowała wyniki finansowe za trzy kwartały 2018 r. Wypracowany w tym okresie zysk netto przypadający akcjonariuszom Ronson Development wyniósł 15,8 mln zł wobec 9,5 mln zł w całym ubiegłym roku.

Szybki wzrost PKB, rekordowo niskie bezrobocie, solidny wzrost płac, dodatnie saldo migracji i umiarkowany przyrost kredytów składają się na wyjątkowy rok dla polskiej gospodarki. Wprawdzie po 1989 r. zdarzały się już lata z bardziej imponującą zwyżką PKB, ale nigdy nie była ona tak zbilansowana jak obecnie – pisze Marcin Lipka, główny analityk Cinkciarz.pl.

Nie było ośrodka analitycznego, który pod koniec 2017 r. wskazywałby, że PKB w bieżącym roku wzrośnie o ok. 5 proc. W listopadzie ub.r. NBP oceniał, że krajowa gospodarka będzie rozwijać się w tempie 3,6 proc. w 2018 r. Nieco bardziej optymistyczna była Komisja Europejska, ale i tak szacowała ten wskaźnik jedynie na 3,8 proc.

Wyraźne przyspieszenie tempa rozwoju w stosunku do prognoz to jedno z największych pozytywnych zaskoczeń w tym roku. Dlaczego jednak ostatnie 12 miesięcy należy uznać za najlepsze od przynajmniej trzech dekad, skoro w tym okresie zdarzały się lata ze wzrostem PKB dochodzącym do 7 proc.?

Szybki, ale niezdrowy wzrost

Po 1989 r. Polska przechodziła przez dwie fazy szybkiego wzrostu gospodarczego. Pierwsza nastąpiła w latach 1994-1998. Niestety, gwałtowny rozwój został wtedy obarczony wysoką inflacją, która wyraźnie przekraczała poziom 10 proc. Utrzymywało się także dwucyfrowe bezrobocie. Dodatkowo startowaliśmy wówczas z dość niskiego poziomu PKB na mieszkańca. W parytecie siły nabywczej, według danych MFW, PKB wynosił zaledwie 10 tys. USD (obecnie ok. 30 tys. USD). Gospodarce dużo łatwiej się rośnie, gdy start następuje z niskiego poziomu.

Drugi okres ponadprzeciętnego rozwoju przypadł na lata 2004-2007, a zwłaszcza schyłek tego okresu (2006 i 2007). Niestety, wtedy gospodarka znów nie była zrównoważona. Deficyt na rachunku obrotów bieżących przekraczał 6 proc. PKB w 2007 r. Państwo było bardzo silnie stymulowane kredytem.

Dane NBP sprzed dekady pokazywały, że wzrost wartości kredytów mieszkaniowych w badanym okresie sięgał momentami 60 proc. r/r, a konsumpcyjnych przekraczał 40 proc. r/r. Jak pamiętamy, bańka na rynku nieruchomości, którą spowodował ten szaleńczy wzrost zadłużenia, szybko pękła, w następstwie tego ceny mieszkań praktycznie zamarły na kolejną dekadę.

2018 nie ma konkurencji

5-procentowy wzrost PKB w tym roku jest szybki, a przy tym zbilansowany jak nigdy dotąd. Inflacja pozostaje wyraźnie poniżej celu NBP. Deficyt sektora finansów publicznych prawdopodobnie będzie rekordowo niski i nie powinien przekroczyć 0,5 proc. PKB. W porównaniu do poprzednich lat lekkiemu pogorszeniu uległo saldo rachunku bieżącego, ale jego ujemna wartość raczej nie wyjdzie poza granicę 0,5 proc. w relacji do PKB, co ogólnie można uznać za stan zbilansowania zewnętrznego gospodarki.

Nigdy nie było równie niskiego bezrobocia, które wg GUS w kwartalnym badaniu BAEL wynosiło za III kw. br. 3,8 proc. (wyrównane sezonowo). Niskie bezrobocie sprzyja wzrostowi wynagrodzeń w okolicach 7 proc. r/r. Tyle wystarcza, by większość obywateli poczuła wzrost siły nabywczej swoich zarobków, a jednocześnie nie jest to na tyle dużo, aby zagrozić stabilności finansowej przedsiębiorstw. Nie widać też specjalnych ryzyk, np. na rynku nieruchomości. W przeciwieństwie do lat 2006-2007 kredyt rośnie w umiarkowanym tempie (3,3 proc. r/r hipoteczny i 7,9 proc. r/r konsumpcyjny w III kw. br.).

Warto także zauważyć inny aspekt ważny dla wzrostu PKB. Wreszcie mamy prawdopodobnie dodatnie saldo migracji, co przynajmniej minimalnie zmniejsza negatywne skutki starzenia się polskiego społeczeństwa. Dzięki napływowi do Polski Ukraińców czy Białorusinów mniejszy deficyt notuje również Fundusz Ubezpieczeń Społecznych.

Żeby te plusy nie przesłaniały nam minusów…

Niestety nie wszystkie informacje napływające w tym roku są pozytywne. Cały czas skromnie wyglądają inwestycje prywatne, a to one są gwarantem trwałego wzrostu PKB. Brakuje strukturalnych reform na rynku pracy – promocji zatrudnienia osób młodych czy zbliżających się do wieku emerytalnego. Brakuje również rozwiązań korzystnych dla kobiet, które ułatwią godzenie życia rodzinnego z zawodowym (chodzi np. preferencyjne zatrudnienie na niepełny etat).

W rezultacie mimo bardzo niskiego bezrobocia odsetek zatrudnionych w Polsce nadal jest wyraźnie poniżej poziomu liderów naszego regionu czy Europy Zachodniej. Zwiększenie go z poziomu 68 do okolic 75 proc. spowodowałoby wzrost zatrudnienia o 1,8 mln osób. Taki przyrost liczby miejsc pracy byłby niezwykle korzystny dla długoterminowej efektywności naszej gospodarki czy stabilności finansów publicznych, nawet w okresach gorszej koniunktury.

Wydaje się również, że złoty okres dotyczący imigracji nie został odpowiednio wykorzystany do jej uregulowania. Pracownicy z Ukrainy czy Białorusi są obecnie niezwykle cenni i ułatwienia w ich zatrudnieniu oraz zatrzymaniu w kraju powinny stanowić priorytet, zwłaszcza że inne kraje już o nich konkurują.

Pozytywnie natomiast należy odebrać fakt, że wreszcie udało się wprowadzić optymalny program oszczędności na jesień życia w postaci Pracowniczych Planów Kapitałowych (PPK). Istnieje więc szansa, że pierwszy raz Polska będzie się rozwijać za pomocą krajowego kapitału, a być może za lat naście ten kapitał uda się eksportować w postaci zagranicznych inwestycji Polaków.

Rok, który już nigdy się nie powtórzy?

Sięgający 5 proc. wzrost PKB będzie niezwykle trudny do powtórzenia. Wynika to zarówno z ograniczeń demograficznych naszego kraju, jak i niewystarczających inwestycji w badania i rozwój. Zbyt niska jest aktywność zawodowa Polaków, a czas prosperity nie został odpowiednio wykorzystany do jej poprawienia. Obniżenie wieku emerytalnego oraz nietrafnie zaadresowane i zbyt kosztowne programy socjalne mogą odbić się negatywnie na wzroście PKB i zadłużeniu w kolejnych latach.

Sytuacja zewnętrzna także staje się coraz bardziej wymagająca. Strefa euro wyraźnie hamuje, a brak skutecznych mechanizmów dyscyplinujących gospodarki poszczególnych krajów sprzyja nierównowadze ekonomicznej wewnątrz wspólnoty i zwiększa systemowe zagrożenia.

W rezultacie najlepszy dla Polski rok od odzyskania suwerenności może się już nigdy nie powtórzyć. Na razie jednak wypada się cieszyć, że ten wyjątkowy okres jeszcze trwa, a problemami przyszłości zaczniemy się przejmować dopiero od pierwsze… Nie! Od drugiego stycznia 2019 r.

Ostatnie dni przyniosły sporo istotnych dla rynków wydarzeń: porozumienie Włoch z Komisją Europejską i zmiany w retoryce FOMC. Niewykluczone, że w związku z końcem roku, zamykaniem pozycji i zmianami w portfelach, ruchy na rynkach w najbliższym czasie będą wydawały się jednak bardziej „losowe” niż zwykle.

SPOJRZENIE NA GŁÓWNE WALUTY

EUR

Kurs EUR/PLN w czwartek spadł o 0,1%, wahając się w widełkach 4,28-4,29. Brak nowych, istotnych informacji ze strefy euro nie przeszkodził europejskiej walucie w istotnemu umocnieniu. Euro zyskiwało w znacznym stopniu z uwagi na wyraźną słabość dolara amerykańskiego. Do pewnego stopnia nadal może sprzyjać dematerializacja ryzyka we Włoszech związana porozumieniem Włoch z Komisją Europejską, które zakłada ograniczenie deficytu w planowanym na 2019 r. budżecie z 2,4% do 2,04% PKB.

GBP

Kurs GBP/PLN w czwartek spadł o 0,4%, wahając się w widełkach 4,73-4,76. Brytyjska waluta nadal charakteryzuje się słabością w relacji do złotego i głównych walut. Istotnie nie pomogły również wczorajsze szacunki dynamiki sprzedaży detalicznej, które pokazały najwyższy roczny wzrost od lipca. Również wczorajsze spotkanie Banku Anglii nie wsparło funta. Zgodnie z oczekiwaniami nie doszło do żadnych zmian w polityce monetarnej, w swoim komunikacie BoE odniósł się natomiast do kwestii wyjścia Wielkiej Brytanii z UE stwierdzając, że niepewność związana z Brexitem „znacząco rośnie”.

Dzisiejsza rewizja szacunku PKB Wielkiej Brytanii w III kwartale nie przyniosła istotnych nowości, zgodnie z wcześniejszym szacunkiem ekspansja gospodarcza w Zjednoczonym Królestwie w tym okresie wyniosła 1,5% w ujęciu rocznym i 0,6% kwartał-do-kwartału. Na lekki plus zaskoczyły natomiast inwestycje biznesowe, których spadek w III kwartale był nieco niższy od szacowanego wcześniej.

USD

Kurs USD/PLN w czwartek spadł o 0,7%, wahając się w widełkach 3,73-3,77. Dolar amerykański był wczoraj słaby zarówno w relacji do złotego, jak i głównych walut. Walucie nie pomaga ostatnie „cofnięcie się” oczekiwań względem podwyżek stóp procentowych w USA – rynek przestał wyceniać 1 podwyżkę w 2019 r. Szanse na ruch w górę w przyszłym roku wczoraj spadły do poniżej 50%. Na słabość USD mogło mieć również domykanie pozycji w USD związane z końcem roku.

Polityka również raczej nie sprzyja dolarowi. Stanom Zjednoczonym grozi kolejne tzw. zamknięcie rządu (government shutdown). Może do niego dojść, jeśli Senat w USA nie zdecyduje się przeznaczyć ponad 5 mld USD na budowę muru na granicy z Meksykiem. W takim wypadku zgodnie z deklaracjami prezydenta USA, nie podpisałby on ustawy pozwalającej na finansowanie administracji federalnej.

Odczyty makro z USA również nie pomogły. Wprawdzie cotygodniowe dane o liczbie bezrobotnych zaskoczyły na plus i pokazały, że wyniosła ona 214 tys. wobec oczekiwanych 219 tys. i 206 tys. odnotowanych w poprzednim okresie. Mocno rozczarował natomiast wskaźnik przemysłowy Fed z Filadelfii, który w grudniu spadł do poziomu 9,4, tym samym znalazł się na najniższym poziomie od ponad 2 lat. Wskaźnik pozostaje dodatni, co sugeruje poprawę sytuacji, jego ostatnie spadki nie napawają jednak optymizmem. Jest to jeden z sygnałów mogących sugerować, że spowolnienie w gospodarce USA jest gdzieś na horyzoncie.

Wśród danych z USA dziś warto zwrócić uwagę na publikację szacunku dynamiki zamówień środków trwałych w USA w listopadzie oraz rewizję dynamiki PKB w III kwartale br., szacunek bazowej inflacji PCE w listopadzie. Dzień zakończymy publikacją indeksu nastrojów konsumentów Uniwersytetu Michigan w grudniu.

KLUCZOWE PUBLIKACJE

14:30 – zamówienia środków trwałych w USA w listopadzie

14:30 – rewizja szacunku PKB w USA w III kwartale br.

Młodzi właściciele firm będą napędzać rozwój narzędzi online

Po małych firmach cyfryzacja księgowości przyspieszy w tych średnich

Boom na przedsiębiorczość

Adam Głos, prezes zarządu Tax Care

Stale rośnie liczba chętnych do pracy na własny rachunek. W listopadzie 2018 roku działało rekordowe 3 mln 105 tys. firm jednoosobowych. Mijający rok jest też niezwykły pod kątem historycznie najniższej liczby wyrejestrowań – średnio co miesiąc w 2016 r. zamykało się 23 tys. firm, w 2017 r. 21 tys., a w 2018 r. (licząc od stycznia do listopada) tylko 17 tysięcy. W samym listopadzie ubyło jedynie 12,1 tys. firm. Trend rosnącej popularności prowadzenia własnej firmy powinien się utrzymać. Jest atrakcyjna dla millenialsów, odpowiada też giggersom, czyli osobom, które nie chcą się wiązać długoterminowymi umowami z żadnym pracodawcą. Jeśli wierzyć deklaracjom z Indeksu Przedsiębiorczości Tax Care, co czwarty etatowiec w ciągu dwóch lat odejdzie od pracodawcy i założy własną działalność – mówimy o odpływie ok. 3 mln etatów. W 2019 r. planujemy kolejną turę badania.

Zarówno fiskus, jak i firmy prywatne wprowadzą od nowego roku kolejne zmiany przyspieszające digitalizację dokumentów i ich obieg. To np. kasy online czy rozwój takich platform jak Chmura Faktur. Przedsiębiorcy powinni korzystać ze zmian, bo idea jest dobra – przenieść jak najwięcej formalności, dokumentacji i kontaktu z administracją do świata cyfrowego. Cyfryzacja jest nieunikniona, to następstwo trendów wyznaczanych w gospodarce – automatyzacji i robotyzacji przemysłu, dostępu do danych i ich przetwarzania, wzrostu znaczenia mobilności.

Niektórzy przedsiębiorcy będą mogli od 2019 r. naliczać i opłacać składki ZUS w nowy sposób – proporcjonalnie do zarobku. Właściciele firmowych aut odliczą mniej od podatku. Zmienią się przyzwyczajenia przedsiębiorców. W księgowości będziemy mierzyć się ze skalą oraz ilością dokonanych i planowanych zmian w przepisach. Z badań Tax Care wynika, że aż 65% właścicieli jednoosobowych działalności gospodarczych w Polsce korzysta z usług biura rachunkowego. W dużej mierze wynika to z zaufania do zawodu księgowego. Ten odsetek w 2019 r. powinien się jeszcze zwiększyć.

Rozwój narzędzi online bez zapominania o relacjach

Rafał Obarzanek, dyrektor departamentu programu partnerskiego Tax Care

Przyszły rok powinien przynieść intensywny rozwój księgowości online, zarówno jeśli chodzi o narzędzia do mobilnego prowadzenia księgowości firmy, jak i liczbę klientów, którzy z niej korzystają. Ponad 60% obecnych klientów Tax Care to osoby poniżej 40. roku życia, z czego prawie 40% stanowią przedsiębiorcy przed 30-tką. To oni będą fundamentem biznesu biur rachunkowych za kilka czy kilkanaście lat. Dwie trzecie klientów pozyskanych ostatnio przez Tax Care stanowią osoby, które dopiero co uruchomiły własną działalność gospodarczą. Potrzebują one narzędzi i wsparcia online. Tradycyjne biura nie zawsze dają im takie rozwiązania. Tradycyjne biura raczej optymalizują swoją pracę – i to dobrze – ale powinny też robić krok dalej i myśleć w kategoriach klienta: jakie narzędzia mogą zaoferować jemu. Klienci z ery Facebooka i Pokolenia Y potrzebują przede wszystkim połączenia online z biznesem. Z ich punktu widzenia jest to kluczowe. Ważne jest, aby dać im narzędzia umożliwiające dostęp do księgowości i rozwiązań, własnych systemów księgowych, możliwości zapłacenia ZUS itp.

Samo księgowanie i merytoryczna praca księgowego też się oczywiście liczy. Tak samo jaki i relacje między klientem, a księgowym, choć w przypadku nowych młodych klientów wystarcza kontakt online. Relacje są za to ważne z punktu widzenia właścicieli biur rachunkowych. Około połowy nowych klientów deklaruje, że nawiązuje współpracę z biurem księgowym z polecenia innej osoby. Świadczy to o znaczeniu budowania relacji w czasach mobilnej księgowości.

Cyfrowe rozwiązania zaczną wdrażać średnie firmy

Anna Moskwiak-Karaszewska, dyrektor departamentu IT Tax Care

Małe firmy szybciej niż pozostali przedsiębiorcy wprowadzają nowoczesne rozwiązania technologiczne w księgowości. Ułatwia im to mniejsza ilość dokumentów księgowych, ale i krótszy proces podejmowania decyzji i księgowania – zwykle stoi za nim tylko właściciel. Gorzej jest z dużymi firmami, w których dokumentów jest dużo więcej – w procesy księgowe jest zaangażowanych wielu pracowników.

Rośnie zainteresowanie outsourcingiem usług księgowych. Ten wzrost wynika z postępu technicznego i został przyspieszony przez wprowadzenie JPK, który wymusił jeden standard zapisu i ujednolicił sczytywanie danych. Równolegle trwa proces digitalizacji księgowości na poziomie OCR, czyli elektronicznego wynajdywania i przenoszenia metadanych potrzebnych do księgowania poszczególnych dokumentów. Dzięki niemu księgowa nie musi przepisywać np. numeru i daty faktury, ponieważ system sam eksportuje potrzebne dane. Rozwiązanie to jest już stosowane w Tax Care – częściowo wdrożyliśmy je już dla tzw. pełnych ksiąg. Wdrożenie produkcyjne systemu miało miejsce na początku grudnia i część naszych klientów już z niego korzysta.

Digitalizacja usług wpisuje się w dążenie przedsiębiorców do zmniejszania kosztów prowadzenia firm i oszczędzania czasu. W Stanach Zjednoczonych na popularności zyskuje QuickBooks. Inne rozwiązania coraz częściej stosowane globalnie to Sage i Xero. Hamulcem był i jest strach przed zmianą. Przedsiębiorcy są jednak pod presją, bo widzą, że rynek się zmienia. Digitalizację w Polsce spowalniają częste zmiany przepisów.

Wyceny papierów z dłuższego końca krzywej dochodowości pozostają mocne pomimo mniej niż oczekiwano gołębiego Fed. Złoty stabilny. EUR/PLN nadal notowany jest w okolicach 4,285. W perspektywie najbliższych dni możliwe jest osłabienie PLN.

Rynek walutowy i stopy procentowej

W czwartek, dzień po posiedzeniu Fed, ogólny obraz rynku niewiele się zmienił. Kurs EUR/USD pomimo, że wzrósł do 1,148, zmiany notowań nadal mieściły się w przedziale utrzymywanym od połowy października br. W kraju EUR/PLN konsolidował się przy 4,285.

Fed złagodził stanowisko odnośnie skali podwyżek stóp w 2019 roku, co było zgodne z oczekiwaniami rynków, ale ograniczył ruchy jedynie z trzech do dwóch, podczas gdy część graczy liczyła, że wobec nasilających się objawów globalnego spowolnienia zasugeruje on, że dalsze podwyżki są niepewne i będą uzależnione od danych makro. Tymczasem FOMC potwierdził możliwość kolejnych, stopniowych podwyżek przedziału stopy funduszy federalnych, ale rzeczywiście uzależnił je już nie tylko od nadchodzących danych z gospodarki, ale też od wydarzeń w światowej gospodarce i na rynkach finansowych. Niemniej, Fed podtrzymał ocenę ryzyka dla perspektyw gospodarczych jako „zbalansowaną”.

Reakcja rynku pokazuje wysokie obawy inwestorów o spowolnienie na świecie (po decyzji spadek EUR/USD do 1,136 i w czwartek powrót w okolice 1,148 przy jednocześnie nadal utrzymujących się niskich poziomach rentowności obligacji i spadkach cen akcji). Niepokój inwestorów rozbudziła inwersja krzywej rentowności amerykańskich obligacji, uważana za sygnał zbliżającej się recesji.

W kraju RPP opublikowała sprawozdanie z grudniowego posiedzenia, którego treść nie miała jednak wpływu na notowania złotego. Większość członków Rady wciąż oczekuje stabilizacji stóp w kolejnych kwartałach. Podczas grudniowego posiedzenia nie pojawił się już wniosek za podwyżką stop procentowych, a w listopadzie za podniesieniem stóp o 25 pb głosował jedynie K. Zubelewicz.

Kontynuacja nastawiania wait-and-see wewnątrz RPP sprzyja utrzymywaniu się krótkoterminowych stóp procentowych na relatywnie niskich poziomach. Polskie władze utrzymują swoje relatywnie gołębie nastawienie biorąc pod uwagę kierunek, w którym zmierzają banki centralne w regionie Europy Środkowo-Wschodniej. Na czwartkowym posiedzeniu Bank Czech utrzymał stopy procentowe na poziomie 1,75%, co oznacza pauzę po czterech spotkaniach, na których podnoszono koszt pieniądza. CNB zamierza poczekać na dalsze dane makro, aby ocenić czy potrzebne są kolejne ruchy. Spread polskich papierów 10-letnich nad czeskimi spadł w okolicę zaledwie 80 pb i znajduje się około 100 pb poniżej tegorocznego szczytu.

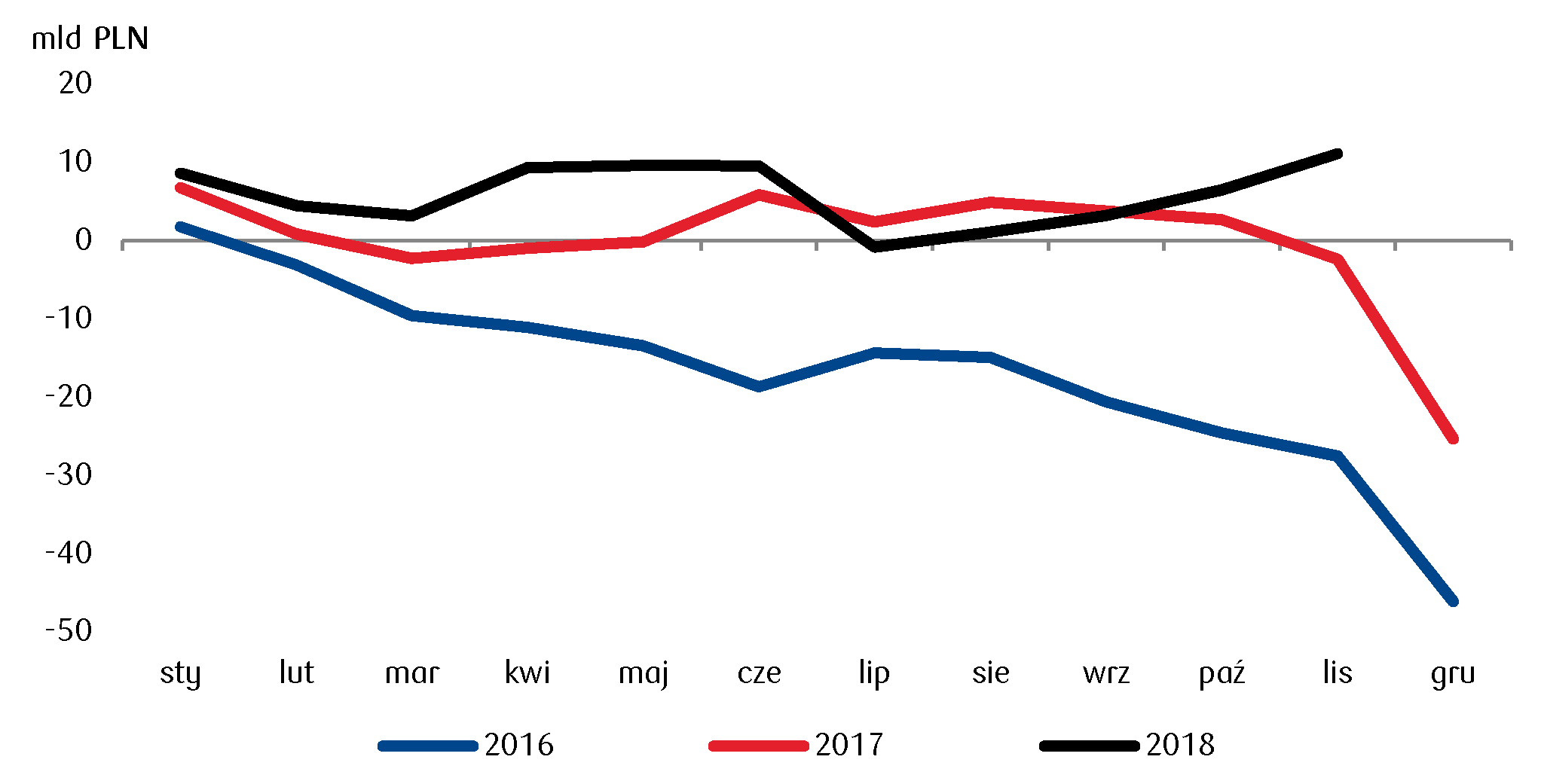

Wyceny papierów z dłuższego końca krzywej dochodowości również pozostawały mocne, na co wpływ miał wydźwięk grudniowego posiedzenia Fed. Dodatkowo rynek wspierały informacje Ministerstwa Finansów na temat budżetu. Po listopadzie budżet państwa zanotował nadwyżkę w wysokości 11,1 mld PLN, co oznacza zdecydowanie lepszy wynik niż w ostatnich latach. Dobra sytuacja fiskalna obok spadających oczekiwań na globalne zacieśnianie polityki monetarnej, stoi za przesunięciem się dół w polskiej krzywej SPW w ostatnich tygodniach.

W piątek GUS opublikuje dane sprzedażowe. Rynek oczekuje spadku w listopadzie dynamiki wzrostu do 6,3% r/r z 7,8% miesiąc wcześniej na co największy wpływ miał zapewne układ kalendarza. Dane nie powinny zmienić nastrojów na rynku, podobnie jak produkcja i inne odczyty makro nie zmienią zapewne łagodnego nastawienia RPP do polityki monetarnej.

Wykres dnia: Po listopadzie nadwyżka budżetowa wzrosła do 11,1 mld PLN.

Źródło: Ministerstwo Finansów

Autorzy / Źródło: Joanna Bachert, Arkadiusz Trzciołek / PKO Bank Polski

Plast-Box, notowany na Giełdzie Papierów Wartościowych w Warszawie S.A. producent opakowań z tworzyw sztucznych zakończył proces przejęcia Stark Partner Sp. z o.o., polskiego dostawcy opakowań spożywczych. Zgodnie z umową Plast-Box nabywa 100% udziałów tej spółki stając się jej właścicielem.

Grzegorz Pawlak Prezes Zarządu Plast-Box S.A.

– Bardzo się cieszę z przejęcia Starka i witam pracowników firmy w Grupie Plast-Box – mówi Grzegorz Pawlak, prezes zarządu Plast-Box S.A. – Przed nami dużo możliwości rynkowych. Jestem pewien, że włączenie zapewni obu spółkom wiele synergii i przełoży się ostatecznie na solidną wartość dla całej Grupy – podkreśla.

Dzięki przejęciu Grupa Plast-Box zyskuje nowy zakres kompetencji z sektora opakowaniowego i wzmacnia tym samym swoją obecność w branży. Stark ma ugruntowaną pozycję, która pozwoli Plast-Box-owi na rozbudowę oferty opakowań. Akwizycja rozszerza asortyment grupy o innowacyjne produkty i rozwiązania dla przemysłu opakowaniowego. Wspólnie ze Starkiem, Plast-Box może zaproponować szersze portfolio dla klientów i zyskać nowe rynki zbytu. Obecnie wyroby przejętej spółki trafiają do dużych polskich producentów sektora spożywczego.

– Jest to korzystna transakcja podyktowana zarówno perspektywami rozwoju jak i możliwościami związanymi z wykorzystaniem potencjału Grupy. Zakup ten doskonale wpisuje się w naszą strategię różnicowania biznesu i zapewnienia wzrostu sprzedaży w kolejnych latach – stwierdza Grzegorz Pawlak. – Jest to dla nas naturalny kierunek ekspansji, który przyniesie wymierne efekty wspólnych działań i zapewni dodatkową wartość dla akcjonariuszy – informuje.

Grupa kapitałowa Plast-Box z siedzibą główną w Słupsku, jest jedną z najnowocześniejszych firm w Polsce i Europie produkującą twarde opakowania z tworzyw sztucznych. Specjalizuje się w produkcji zaawansowanych technologicznie wiader i pojemników. Produkuje również transportery dla branży spożywczej i inne produkty użytkowe, sprzedawane w sieciach handlowych. Jej odbiorcami są zarówno duże międzynarodowe koncerny jak i mniejsze podmioty. Po akwizycji w skład Grupy wchodzi 5 spółek zlokalizowanych w Polsce, 1 na Ukrainie i 1 na Białorusi. Do Grupy należą 3 zakłady produkcyjne (Słupsk, Urszulin, Czernihów – Ukraina). Plast-Box istnieje od 1983 r., a od 2004 r. akcje spółki są notowane na GPW.

Rok 2018 to zmiany, o których mówił cały świat. Czy 2019 rok będzie równie intensywny?

Rok 2018 upłynął pod znakiem zmian, które mimo technologicznego charakteru, dotknęły wiele branż. Z tych globalnych trzeba wspomnieć choćby o zamieszaniu z RODO. Wśród lokalnych – warto poruszyć zakaz handlu w niedzielę i jego wpływ na rynek e-commerce. Był to również kolejny rok, w którym pracodawcy musieli walczyć o każdego wykwalifikowanego specjalistę IT, a abonament stał się kluczem do Wszystkiego. Co czeka nas w nadchodzącym roku? Poniżej technologiczne podsumowanie 2018 roku i przegląd trendów na rok 2019.

Robert Paszkiewicz, dyrektor sprzedaży OVH, Polska

2018 ROK W BRANŻY TECHNOLOGICZNEJ:

RODO, czyli koniec wszystkiego co znamy…

Przystosowanie firm do wymogów rozporządzenia o ochronie danych, stało się ikoną 2018 roku. Wiele branż postrzegało datę wdrożenia RODO (25 maja) jako koniec świata, jaki znamy. Z drugiej strony, nowe regulacje stały się istotną szansą biznesową dla firm, które już z samego założenia projektowane były z wrażliwością na wagę administrowania danymi osobowymi. „RODO uwrażliwiło też opinię społeczną względem przysługujących jej praw w kontekście ochrony danych. Użytkownicy zaczęli sobie zadawać ważne pytania – co dzieje się z moimi danymi, gdzie są przechowywane i czy są jeszcze moje? Z tej perspektywy RODO oznacza dla niektórych dostawców konkretną przewagę, bo mogą zaoferować usługi firmy działającej w obszarze objętym rozporządzeniem, zgodne z zasadą odwracalności i transparentności.” – mówi Xavier Perret, wiceprezes zarządu i CDMO w firmie OVH.

Zakaz handlu w niedzielę szansą na wzmocnienie e-commerce

Prognozy przed wprowadzeniem nowych przepisów wskazywały, że zakaz handlu w niedzielę może przetransferować sporą część obrotów ze stacjonarnych sieci handlowych do e-sklepów. W praktyce jednak, m.in. za sprawą intensywnych kampanii reklamowych, udało się sieciom powstrzymać odpływ klientów, ograniczając tym samym wzrost e-commerce poniżej oczekiwań. Mimo że w pierwsze, wolne od handlu niedziele, sklepy internetowe notowały dużo wyższe przychody (w marcu 62 proc. e-sklepów odnotowało wzrost ruchu, a aż 55,5 proc. cieszyło się skokiem sprzedaży[i]), miesiąc później tendencja ta wyhamowała i wzrost obrotów e-sklepów w niedziele bez handlu spadł do ok. 20 proc. Warto pamiętać, że liczba ta zawiera też generalny wzrost e-commerce.

Branża IT uzależniona od pracowników

Choć firmy IT oferowały w 2018 roku korzystne warunki zatrudnienia i nie brakło im funduszy na realizację projektów, wciąż musiały mierzyć się z brakiem specjalistów chętnych do pracy. Z danych wynika, że obecnie w Polsce pracuje ok. 250 tys. programistów. To jednak aż o 30-50 tys. za mało[ii]. „Rozwój branży IT w 2018 roku zauważalnie wstrzymywał drenaż mózgów – mówi Robert Paszkiewicz, dyrektor sprzedaży OVH, Polska. Deficyt talentów zdaje się omijać jednak firmy, które oprócz pensji są w stanie zaoferować pracownikom odpowiednią kulturę pracy i możliwość samorealizacji lub pracy nad własnymi, autorskimi rozwiązaniami.”.

Usługi z prędkością światła

W 2018 roku sieci światłowodowe przeżyły prawdziwy rozkwit. Polska szybko pnie się w rankingu FTTH Council Europe, wskazującym wykorzystanie tej technologii w poszczególnych krajach. Obecnie dostęp do sieci światłowodów ma już ok. 4 proc. gospodarstw domowych w Polsce (ok. 0,5 mln abonentów). Mniej medialny, ale dużo ważniejszy jest jednak wzrost infrastruktury światłowodowej w biznesie. „Zwłaszcza w branżach IT przepustowość sieci, to klucz do sprawnego działania. Pozwala ona realnie zwiększyć jakość oferowanych usług i poszerza horyzonty – np. popularność e-learningu czy VoD (pol. wideo na żądanie), ale i e-commerce.” – mówi Robert Paszkiewicz, dyrektor sprzedaży OVH, Polska.

Abonament, słowo klucz do Wszystkiego

Dążąc do optymalizacji kosztów, firmy w mijającym roku dużo śmielej sięgały po outsourcing usług. W efekcie, zamiast inwestować w infrastrukturę i ludzi, korzystają z tych zasobów jako gotowych usług. Gdy już jednak myślano, że po infrastrukturze, systemach i aplikacjach nie da się dostarczyć więcej rozwiązań w modelu XaaS, pojawiła się koncepcja EaaS, czyli „Everything as a Service”. To cyfrowe rozwiązania, które upraszczają życie przedsiębiorców, zapewniając automatyzację, outsourcing, dzierżawę infrastruktury oraz doradztwo i sprzedaż w formie usług dostępnych w modelu abonamentowym.

TECHNOLOGICZNE TRENDY NA 2019 ROK:

Multiplayer w wersji Royale… dźwignią dla IT

Rok 2018 upłynął pod znakiem popularności wieloplatformowych gier multiplayer typu Battle Royale, w których nawet kilkuset graczy walczy ze sobą o zwycięstwo. Efektem sukcesu takich tytułów jak PUBG czy Fortnite są całe rzesze fanów oraz liczne grono naśladowców. Odczuła to także branża IT, po stronie której leżeć będzie także w 2019 roku zapewnienie zaplecza technicznego istniejącym i nowym grom. Chcąc dotrzeć do jeszcze szerszego grona odbiorców, giganci elektronicznej rozrywki planują już jednak kolejny krok – trendem 2019 roku może stać się Gaming as a Service, a budować go będą także polskie firmy, takie jak Vortex, który już teraz, korzystając z zaplecza OVH, oferuje strumieniowy transfer gier.

5G to nowy standard i gigantyczne możliwości transmisji danych

Mimo przecięcia wstęg w końcówce 2018 roku, to właśnie w 2019 roku zadebiutuje technologia 5G. Ma ona wg Komisji Europejskiej podnieść wartość dodaną w polskim przemyśle o ok. 3,4 mld zł rocznie[iii]. Sieć 5G to jednak także rewolucja w rozrywce. Brak ograniczeń przepustowości i opóźnień może całkowicie zmienić zasady gry… w gry. „Cloud gaming zlikwiduje konieczność posiadania mocnego komputera lub konsoli, udostępniając najnowsze produkcje także na telefony, telewizory czy słabsze laptopy. Cały ciężar przetwarzania danych spadnie na dostawców chmury, takich jak OVH, a transferu na operatorów sieci 5G. Otwartym i bardzo obiecującym tematem jest tu też streaming treści wprost na gogle VR.” – dodaje Robert Paszkiewicz, dyrektor sprzedaży OVH.

Powoli, ale coraz więcej w chmurach, także w Polsce

Z danych rynkowych wynika, że już ponad 25% przedsiębiorstw w Europie korzysta z usług w chmurze obliczeniowej. Przoduje Skandynawia, z wynikami powyżej 50%, w Polsce możemy natomiast mówić o zaledwie 11,5% przedsiębiorstw[iv]. Mimo iż wzrost jest powolny, jest także konsekwentny. Z roku na rok coraz więcej firm przekonuje się do przeniesienia części swoich zasobów do chmury.

RODO – drugie podejście?

Choć rozporządzenie RODO weszło w życie już w maju 2018 roku, a nie wdrożenie w życie przepisów grozi firmom horrendalnie wysokimi karami, szacuje się, że prawie 50% podmiotów nie wywiązało się w pełni z ustawowych zobowiązań. Dla tych firm rok 2019 wciąż kręcił się będzie wokół RODO. Tym bardziej, że przez pół roku obowiązywania nowych przepisów, do sądów trafiło już kilka tysięcy zażaleń pod adresem polskich firm. Rok 2018 nie zamknął więc inwestycji pod kątem RODO, także w infrastrukturę IT.

Ogrom wiedzy jest, czas na jej wykorzystanie

Nikogo nie dziwią już doniesienia o wolumenie zbieranych przez firmy danych. Jak jednak pokazują badania – nie potrafią one z nich umiejętnie korzystać. Szacuje się, że zaledwie 1% globalnie zebranych danych jest potem w ogóle wykorzystywany. Za sprawą uczenia maszynowego procent ten ma jednak wzrosnąć nawet do 4% na przestrzeni 2019 i 2020 roku. Aż, czy tylko 4%? „Badania polskiego rynku wskazują, że problem może leżeć dużo głębiej. Zdaje się, że z analizą zbieranych danych jest jak z prowadzeniem zdrowego stylu życia – wszyscy twierdzą, że to robią i choć często kończy się wyłącznie na noworocznych postanowieniach albo jednej wizycie na siłowni, to jednak głupio się w towarzystwie, a nawet przed sobą przyznać, że się tego nie robi”. – mówi Robert Paszkiewicz.

We wtorek poznaliśmy listopadowe dane dla polskiego rynku pracy. Międzyroczny wzrost zatrudnienia osiągnął poziom 3%, a płace wzrosły o 7,7%. W Polsce pogłębia się problem niedoboru siły roboczej, co zmusza pracodawców do podnoszenia pensji. Ponadto, trend ten może się jeszcze nasilić jeśli w przyszłym roku nie spadnie popyt na siłę roboczą i dodatkowo nastąpi odpływ pracowników z Ukrainy do Niemiec. Otrzymanie pozwolenia na pracę w Niemczech będzie bowiem dla Ukraińców w następnym roku znacznie łatwiejsze.

Dotkliwy niedostatek siły roboczej prawdopodobnie uwidoczni się dopiero w II kwartale 2019 r., gdyż w pierwszych trzech miesiącach na krajowym rynku zazwyczaj obserwujemy niewielki wzrost stopy bezrobocia. Z globalnego punktu widzenia najważniejszym wydarzeniem tego tygodnia było posiedzenie Fed. Amerykański System Rezerwy Federalnej, zgodnie z oczekiwaniami, podniósł stopy procentowe. Jednocześnie obniżone zostały prognozy szacowanego wzrostu PKB w USA w 2019 r. W nadchodzącym roku przewidywane są na ten moment dwie kolejne podwyżki stóp procentowych.

Polski złoty w tym tygodniu się umocnił i jego kurs w piątek rano był na poziomie 4,29 EUR/PLN. Notowania eurodolara na koniec tygodnia były na poziomie 1,15 EUR/USD.

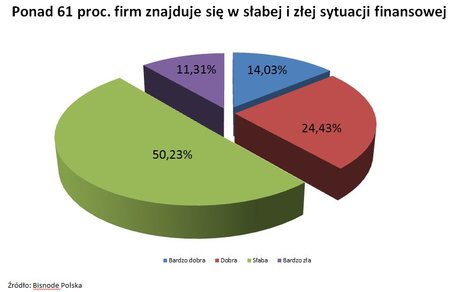

Na wigilijnym stole ryby występują w roli głównej. To właśnie teraz wielu Polaków w ogóle sobie o nich przypomina, szczególnie o karpiu, którego jemy wyłącznie z okazji świąt Bożego Narodzenia. Średnio, każdy z nas spożywa rocznie ponad 12 kg ryb. Dużo? Nie, bo o 8 kg mniej niż wynosi średnia światowa. Pewnie m.in. dlatego rybny biznes nad Wisłą nie jest w najlepszej kondycji finansowej i płatniczej. Firmy zajmujące się ich hodowlą i przetwórstwem częściej opóźniają rozliczenia wobec partnerów biznesowych niż zdarza się to w całej gospodarce. Szczególnie niesolidni są przetwórcy, wśród których zawodzi co dziewiąty, a ich łączne zaległości przekraczają 45 mln zł. Ponad 60 proc. hodowców ryb znajduje się w słabej i bardzo złej kondycji finansowej – wynika z danych BIG InfoMonitor oraz Bisnode. Jakby tego było mało w ciągu trzech lat zniknął z rynku co szósty sklep rybny.

Polska jest obok Czech największym w Europie producentem karpi, których rocznie odławia się od 15 do 23 tys. ton, głównie na potrzeby rynku krajowego, gdzie konsumpcja oscyluje w granicach 0,6 kg na osobę. Popularność karpi jednak systematycznie spada i dodatkowo ma charakter wybitnie sezonowy (90 proc. kupowanych jest w trwającym około 2 tygodni okresie świątecznym). Dla porównania w Czechach czy na Węgrzech spożycie karpia jest znacznie wyższe i wynosi ponad 1 kg na osobę. Co ciekawe, karp na naszym świątecznym stole systematycznie gości od zaledwie trzech dekad. Przyjęty w okresie Polski Ludowej model masowej produkcji ryb przełożył się na hasło „Karp na każdym wigilijnym stole w Polsce”, szczególnie, że nie było alternatyw. Karpia więc zabraknąć nie mogło, stąd jego popularność. I tak narodziła się „nowa świecka tradycja” na świątecznym stole. Problem z zapewnieniem odpowiedniego transportu, samochodów chłodni dla tak dużej ilości ryb dostarczanych niemal jednocześnie wszystkim Polakom sprawił, że sposobem na zachowanie świeżości stała się sprzedaż żywych karpi. Dziś rozwiązanie to zupełnie nie ma racji bytu, ale jest zapewne wygodne dla wielu sprzedawców. Przez część społeczeństwa traktowane też jest jako element tradycji. Z drugiej jednak strony rośnie liczba Polaków, którzy sprzeciwiają się sprzedaży żywych ryb.

Karp stanowi jedynie kilka procent spożycia ryb Polaka. Jak podaje Instytut Ekonomiki Rolnictwa i Gospodarki Żywnościowej, przeciętne jedna osoba zjadła w minionym roku blisko 12,5 kg ryb i owoców morza. To o blisko 5 proc. mniej niż rok wcześniej. Najchętniej jemy ryby morskie. Przede wszystkim śledzie, łososie i ryby białe: mintaja, dorsza, morszczuka czy makrele. Najwięcej ryb i owoców morza ląduje na talerzach Portugalczyków, nawet do 90 kg rocznie na osobę. Jednak to nie Portugalczycy, a Chińczycy są największymi producentami ryb. Szacuje się, że chińska produkcja ryb i owoców morza odpowiada 2/3 światowej produkcji.

Co prawda ilość spożywanych w Polsce ryb w ostatnim czasie nieznacznie spada, ale trzeba wziąć pod uwagę silny wzrost cen, będący tendencją nie tylko lokalną, ale i światową. Wartościowo więc rynek ryb w Polsce raczej się zwiększa. Nie oznacza to jednak poprawy kondycji zarówno hodowców, przetwórców, jak i handlu rybami, choć widać sporą łatwość przerzucania wzrostu kosztów na konsumentów, czemu sprzyja akurat wzrost dochodów gospodarstw domowych.

Znaczące kłopoty przetwórców, szczególnie w bankach

Ryby najczęściej kupujemy w sieciach handlowych, do tego przyznaje się aż 8 na 10 Polaków, co przekłada się na spadającą nad Wisłą liczbę sklepów rybnych. Według wywiadowni gospodarczej Bisnode Polska, na koniec ub.r. w Polsce aktywnie działało nieco ponad 1 tys. specjalistycznych sklepów z rybami. W ciągu trzech latach z rynku zniknęło blisko 150 punktów, co oznacza spadek o 11 proc. wobec 2014 r.

Podobnie jak w przypadku sklepów rybnych, nie najlepiej przedstawia się też sytuacja finansowa przetwórców i hodowców ryb. Z danych BIG InfoMonitor oraz BIK wynika, że wśród firm zajmujących się „chowem i hodowlą ryb oraz pozostałych organizmów wodnych” (PKD 0322Z) problemy z płatnościami wobec partnerów biznesowych ma 31 przedsiębiorstw z 414 aktywnych, zawieszonych lub już wyrejestrowanych, czyli 7,5 proc. Nieznacznie przekracza to statystki dla ogółu przedsiębiorstw w całej gospodarce, które wynoszą 6,1 proc. Znacznie gorzej prezentuje się jednak działalność związana z „przetwarzaniem oraz konserwowaniem ryb, skorupiaków i mięczaków” (PKD 1020Z). Na czas nie płaci co dziewiąta tego typu firma – 79 (11,5 proc.) spośród 684 aktywnych, zawieszonych lub już wyrejestrowanych. Łączne zaległości hodowców i przetwórców ryb wynoszą 50,2 mln zł, z czego 45,5 mln zł stanowią zaległości firm przetwórczych, a 4,65 mln zł hodowlanych. O ile zaległości wobec kontrahentów wynoszą średnio 16,4 tys. zł w przypadku firm hodowlanych i 21,7 tys. zł dla przetwórców, to jeśli chodzi o przeterminowane kredyty mowa jest już o zupełnie innych kwotach. W pierwszym przypadku średnia zaległość przekracza 476 tys. zł, a w drugim dochodzi do 1 644 tys. zł

Z kolei z analizy 225 polskich hodowców ryb, przeprowadzonej przez wywiadownię gospodarczą Bisnode Polska wynika, że połowa z nich jest w słabej kondycji finansowej, a kolejne 11 proc. znajduje się w bardzo złej sytuacji finansowej. Tylko co trzecie przedsiębiorstwo jest w dobrym i bardzo dobrym położeniu, z czego w dobrym – 24 proc., a w bardzo dobrym – 10 proc.

Rosną koszty, szkodzi susza

Zarówno u hodowców, przetwórców, jak i w handlu rybami dostrzegalny jest dynamiczny wzrost kosztów, wynikający z uwarunkowań ogólnych, takich jak wzrost płac, jak i specyficznych dla branży, na przykład różnego rodzaju opłat środowiskowych i administracyjnych, w tym związanych z nowym Prawem Wodnym, zwiększającym opłaty za zużycie wody i odbiór ścieków. Co prawda gospodarka rybacka charakteryzuje się jednym z najniższych poziomów przeciętnego wynagrodzenia, ale także doświadcza wzrostu kosztów z tego tytułu, podobnie jak w przypadku energii oraz pasz, szczególnie tych importowanych. Na opłacalność hodowli ryb silnie wpływają również warunki klimatyczne, zarówno w okresie zimowym (temperatura, grubość i czas utrzymywania się powłoki lodowej), jak i letnim (temperatura, poziom wody itp.). W tym roku negatywnie na wynikach hodowli odbiła się susza i wysokie temperatury w okresie letnim. Spowodowało to nie tylko straty, ale także dodatkowe koszty, związane z koniecznością dotleniania wody, procesu wymagającego większego zużycia energii. Spore straty powodowane są także przez ptaki drapieżne.

Sytuację hodowców ryb poprawiają nieco dotacje. Na początku 2018 r. w efekcie porozumienia organizacji reprezentujących środowiska rybackie i Ministerstwa Gospodarki Morskiej i Żeglugi Śródlądowej, uzgodniono, że producenci karpi mają otrzymać prawie 51 mln euro dotacji, mającej rekompensować wzrost kosztów oraz wydatki związane z ekologią.

Silne zróżnicowanie sytuacji ekonomicznej hodowców ryb wynika ze znacznych różnic technologicznych. Większość hodowli opiera się na warunkach niemal naturalnych, z niewielkim wspomaganiem technologicznym (natlenianie, systemy podawania paszy itp.), jednak powstaje coraz więcej specjalistycznych farm, stosujących najnowsze technologie, łączące hodowlę z przetwórstwem. Stosują one często innowacyjne techniki, zarówno na etapie hodowli, przetwarzania, jak i pakowania, powiązane ze zwiększeniem trwałości. Pochodzą z nich głównie bardziej szlachetne gatunki ryb, trafiające zarówno do dużych krajowych sieci dystrybucji, jak i do odbiorców zagranicznych.

BioLNG EuroNet będzie wspierać obniżenie emisyjności transportu drogowego w Europie dzięki zastosowaniu LNG.

Konsorcjum BioLNG EuroNet ogłosiło zamiar zaangażowania się w dalszy rozwój LNG (skroplonego gazu ziemnego) jako paliwa dla europejskiego transportu drogowego w oparciu o nową infrastrukturę, która powinna zapewnić jego długoterminowy sukces i masowe zastosowanie.

Każdy z podmiotów tworzących konsorcjum – Shell, DISA, Scania, IVECO, CNH Industrial Capital Europe, działająca pod nazwą handlową IVECO Capital oraz Nordsol – podejmie własne działania, dzięki którym na drogi wyjedzie dodatkowe 2 tys. pojazdów ciężarowych napędzanych LPG oraz powstanie 39 nowych stacji LNG i zakład produkcji BioLNG w Holandii.

Stacje oferujące LNG w sprzedaży detalicznej będą budowane na terenie Belgii, Francji, Niemiec, Holandii, Polski i Hiszpanii jako część ogólnoeuropejskiej sieci. Zostaną one rozmieszczone co ok. 400 km wzdłuż kluczowych korytarzy sieci drogowej na obszarze od Hiszpanii po wschodnią Polskę.

– „Rośnie przystępność cenowa LNG jako paliwa dla pojazdów ciężarowych, a tym samym jego znaczenie jako źródła energii w kontekście przyszłego rozwoju sektora transportu” – stwierdził wiceprezes Shell Retail István Kapitány. – „Shell dąży do zapewnienia klientom większej podaży niskoemisyjnej energii, a nowe stacje detaliczne LNG są ważnym elementem tej układanki. Cieszę się, że w nadchodzących latach nasi europejscy klienci będą mieli do dyspozycji tak istotną sieć stacji”.

– „Program obejmuje stacje paliw, produkcję biopaliw oraz dopłaty, czyli elementy niezbędne dla klientów perspektywicznie planujących inwestycje w samochody ciężarowe, pomimo dodatkowych kosztów początkowych” – powiedział Jonas Nordh, dyrektor spółki Scania ds. zrównoważonych rozwiązań dla transportu. – „Dostępność LNG, który zmniejsza emisję CO2 nawet o 20 proc. jest obecnie większa, natomiast biogaz, który redukuje emisję CO2 o ponad 90 proc., będzie w coraz większym stopniu mieszany z gazem ziemnym przy jednoczesnym wzroście produkcji”.

Prezes marki IVECO, Pierre Lahutte, wskazał: – „Dzięki temu projektowi otwiera się możliwość płynnego przejścia do modelu gospodarki o obiegu zamkniętym, opartym na pozyskiwaniu energii z odpadów. Umożliwia on nawet osiągnięcie ujemnego poziomu emisji gazów cieplarnianych i pochłanianie dwutlenku węgla. Środki projektowe pozwolą nam pomóc naszym klientom w przestawieniu własnych flot na LNG poprzez konkurencyjne plany finansowania i leasingu IVECO Capital, co zwiększy liczbę pojazdów napędzanych gazem ziemnym na europejskich drogach i przyczyni się do budowy zrównoważonej branży transportowej”.

Zakład produkcji BioLNG będzie wytwarzać 3 tys. ton rocznie, wykorzystując biogaz pozyskany z odpadów organicznych. Sprzedaż użytkownikom końcowym będzie odbywać się poprzez sieć LNG.

– „Uwolnienie możliwości BioLNG oznacza, że skroplony gaz ziemny będzie mógł stać się paliwem przyszłości dla szeroko rozumianego sektora transportu” – powiedział Jerom van Roosmalen, partner -założyciel Nordsol.

– „Dążeniem Nordsol jest zapewnienie powszechnego zastosowania BioLNG jako czystego, bezpiecznego i zaawansowanego paliwa o dużej dostępności i przystępności cenowej. Nasza koncepcja dotycząca BioLNG opiera się na tej właśnie misji. Cieszymy się, że będziemy mieli możliwość realizacji tego rozwoju wspólnie z partnerami z konsorcjum”.

Ambicją konsorcjum BioLNG EuroNet jest zapewnienie ekspansji LNG jako paliwa dla europejskiego transportu drogowego również w perspektywie długoterminowej.

Projekt BioLNG Euronet tworzą główni gracze na europejskim rynku: Shell, DISA, Nordsol, Scania oraz IVECO. Celem partnerów projektu jest wsparcie realizacji unijnego celu ograniczenia emisji CO2 o 60 proc. do roku 2030 poprzez stymulowanie długoterminowej dekarbonizacji ciężkiego transportu drogowego w Europie kontynentalnej.

Zakład produkcyjny BioLNG, którego budowę zaplanowano w Holandii, będzie przetwarzał biogaz pozyskany z odpadów organicznych w LNG pochodzenia biologicznego (BioLNG). Tym, co decyduje o wyjątkowości oferty Nordsol, jest zastosowanie inteligentnych, innowacyjnych, opatentowanych technologii w połączeniu ze wsparciem finansowym i ustabilizowanym odbiorem BioLNG. Dzięki temu Nordsol może budować i eksploatować własne zakłady BioLNG wspólnie z partnerami produkującymi biogaz w ramach współpracy opartej na solidnych podstawach biznesowych.

Dwa tysiące nowych pojazdów ciężarowych napędzanych LNG zostanie oddane w leasing użytkownikom końcowym przy wykorzystaniu konkurencyjnych rozwiązań finansowych i przewozowych, które pozwolą ograniczyć koszty. Finansowanie obejmie jedynie dodatkowy koszt pojazdu ciężarowego napędzanego LNG w stosunku do ciężarówki z silnikiem diesla. Średni kwalifikowalny koszt w przeliczeniu na jeden pojazd ciężarowy napędzany LNG ograniczono do maksymalnie 30 tys. euro.

Gęstość energetyczna BioLNG pozwala pojazdom pokonać większy dystans, co sprawia, że jest to paliwo lepiej odpowiadające zarówno obecnym, jak i przyszłym potrzebom przewoźników. Ze względu na wykorzystanie surowca w postaci przemysłowych odpadów organicznych poziom emisji CO2 będzie znacznie niższy niż w przypadku paliw tradycyjnych. BioLNG ma zasadnicze znaczenie dla realizacji długoterminowego celu dalszego obniżenia emisyjności sektora transportu drogowego w Europie do roku 2030. BioLNG praktycznie eliminuje siarkę oraz zapewnia ograniczenie emisji tlenków azotu i cząstek stałych.

Na poczet kosztów podjętego zaangażowania finansowego, każdy z członków konsorcjum BioLNG EuroNet otrzyma 20 proc. środków z UE.

Środki unijne przyznane członkom konsorcjum BioLNG EuroNet objęte są instrumentem „Łącząc Europę” (CEF) dla sektora transportu.

Dyrektywa Parlamentu Europejskiego i Rady 2014/94/UE z dnia 22 października 2014 r. w sprawie rozwoju infrastruktury paliw alternatywnych ustanawia wspólne ramy dla środków dotyczących rozwoju infrastruktury paliw alternatywnych w Unii Europejskiej oraz zmniejszenia oddziaływania transportu na środowisko. Określono w niej minimalne wymogi dotyczące rozbudowy infrastruktury paliw alternatywnych, w tym LNG (skroplonego gazu ziemnego) i sprężonego gazu ziemnego (CNG).

Polski budżet pierwszy raz w historii ma w ogóle szansę zamknąć się plusem. Rajd świętego Mikołaja nie w tym roku. Wielka Brytania utrzymuje stopy procentowe na niezmienionym poziomie.

Dobra koniunktura ratuje budżet

Można nie lubić polityki gospodarczej rządu, ale trzeba przyznać, że nadwyżka w budżecie w listopadzie to pierwszy tak dobry wynik od początku roku. To czy ten dobry wynik powstał z powodu działań rządu, czy mimo nich to temat na osobną dyskusję. Faktem jest, że dobra koniunktura powoduje zwiększenie przychodów po stronie podatków. Niskie bezrobocie to także większe składki na ZUS. Te z kolei powodują, że dotacja z budżetu tak wysoka nie była konieczna. W grudniu zobaczymy czy nagle nie pojawią się wyrównania. Zakończenie roku na plusie byłoby bardzo dobrym sygnałem, że ni

Grudzień bez rajdu świętego Mikołaja

Pewną tradycją rynków finansowych jest rajd świętego Mikołaja. Pod tym pojęciem znajdują się grudniowe zwyżki na rynkach finansowych. Wynikało to z tego, że na koniec roku inwestorzy, a szczególnie fundusze podkupywały aktywa podnosząc ich cenę. Tym samym giełda i wyceny szły w górę. W tym roku nie tylko nie ma wzrostów, ale są nawet spadki. WIG20 zachowuje się na tle giełd zachodnich i tak wyjątkowo dobrze oscylując w okolicach 0. Niemieckie, francuskie, brytyjskie czy amerykańskie parkiety w grudniu osiągnęły straty 5-10%.

Stopy w Wielkiej Brytanii bez zmian

Zgodnie z oczekiwaniami przy tak niestabilnej sytuacji politycznej na wyspach Bank Anglii nie zmienił sóp procentowych. Decyzja była jednogłośna. Główna stopa procentowa została utrzymana na poziomie 0,75%. Rynek walutowy zignorował tą publikację. Protokół z posiedzenia również nie wprowadził wiele nowego. Sytuacja funta posiada w tej chwili bardzo ważną zmienną w postaci Brexitu i do wyjaśnienia tej sytuacji nie należy spodziewać się silnych reakcji na inne dane.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

14:30 – USA – zamówienia na dobra,

16:00 – USA – raport Uniwersytetu Michigan.

Maciej Przygórzewski – główny analityk w Internetowykantor.pl i Walutomat.pl

Niewątpliwie podatek u źródła („WHT” – ang. withholding tax) należy do kategorii obciążeń podatkowych firm, które wzbudzają największe kontrowersje wśród przedsiębiorców. Pomimo że podatnikami podatku u źródła są firmy z zagranicy (nierezydenci PIT i CIT), a polskie firmy występują jedynie w charakterze płatnika tego podatku, to niejednokrotnie ekonomiczny ciężar zapłaty daniny spoczywa właśnie na polskim przedsiębiorcy. Do tej pory możliwe było uniknięcie zapłaty podatku zarówno na gruncie ustaw o podatkach dochodowych PIT i CIT, jak i umów o unikaniu podwójnego opodatkowania. Tymczasem od 1 stycznia 2019 r. przepisy ulegną zaostrzeniu, a dotychczasowe warunki zwolnienia od zapłaty podatku zostaną znacznie obostrzone.

Dotychczasowe preferencje

Robert Nogacki, Kancelaria Prawna Skarbiec

Pobór podatku u źródła jest odstępstwem od generalnej zasady nieograniczonego obowiązku podatkowego od dochodów osiąganych przez polskich rezydentów. Oznacza to, że WHT ma zastosowanie m.in. do niektórych dochodów (przychodów) osiąganych przez nierezydentów na terytorium RP. Innymi słowy, istotą WHT jest przypisanie podmiotowi krajowemu (najczęściej nabywcy usługi) roli płatnika tego podatku, który, wypłacając należności na rzecz nierezydenta, jest jednocześnie obowiązany do obliczenia, pobrania i wpłacenia podatku do właściwego organu podatkowego.

Do końca 2018 r. polska firma wypłacająca należność za granicę po spełnieniu pewnych warunków formalnych mogła zastosować korzystniejszą od polskiej, tj. niższą stawkę podatku wynikającą z umowy o unikaniu podwójnego opodatkowania albo skorzystać ze zwolnienia na podstawie przepisów CIT lub PIT i w ogóle nie płacić podatku z tego tytułu. Mając na uwadze, że w wielu przypadkach faktyczny koszt podatku u źródła jest naliczany metodą „od stu” i nierzadko stanowi obciążenie dla wypłacającego należność, zrozumiałe jest, że przedsiębiorcy dążyli do spełniania warunków umożliwiających skorzystanie ze zwolnienia z zapłaty daniny. Od 2019 r. ta preferencja zostanie jednak znacznie ograniczona.

Pozorność zwolnienia od 2019 r.

Do końca 2018 r. przy poborze podatku u źródła obowiązuje tzw. zasada relief at source, zgodnie z którą prawo do skorzystania ze zwolnienia z zapłaty podatku następuje już w momencie wypłaty należności przez płatnika. Od nowego roku zasada ta zostanie utrzymana, ale już tylko w stosunku do wypłat nieprzekraczających łącznie w roku podatkowym kwoty 2 mln zł. Od nadwyżki ponad tę kwotę będzie obowiązywał obligatoryjny pobór podatku przez płatnika, połączony z procedurą dokonania zwrotu z urzędu skarbowego, tj. tax refund.

Najpierw zapłata, potem batalia o zwrot

Zwrot pobranego podatku będzie następował po uprzedniej weryfikacji przez urząd prawa do zastosowania preferencyjnego opodatkowania podatkiem u źródła, tj. zastosowanie zwolnienia albo niższej stawki. Prawo do zwrotu podatku będzie przysługiwało płatnikowi (jeżeli faktycznie poniósł koszt tego podatku z własnych środków) bądź podatnikowi w przypadku uregulowania daniny przez zagranicznego kontrahenta. Fiskus będzie miał sześć miesięcy na rozpatrzenie wniosku, przy czym będzie uprawniony do wydłużenia tego terminu w trakcie weryfikacji wniosku.

Co zrobić, aby uniknąć zapłaty?

Pomimo wprowadzenia tak niekorzystnej zmiany w rozliczeniach podatku u źródła, ustawodawca podatkowy przewidział sytuacje, kiedy nawet po przekroczeniu progu 2 mln zł pobranie daniny nie będzie konieczne, jednakże będzie to obarczone sporym ryzykiem i bardzo czasochłonne. Zgodnie z treścią nowelizacji płatnik nadal nie będzie musiał pobierać podatku u źródła od wypłat przekraczających 2 mln zł w przypadku:

złożenia przez płatnika organowi podatkowemu oświadczenia pod rygorem odpowiedzialności karnej o posiadaniu dokumentów umożliwiających zastosowanie preferencyjnych zasad opodatkowania (np. certyfikat rezydencji) oraz o braku wiedzy o istnieniu okoliczności wykluczających możliwość jego niepobrania;

uzyskania opinii o stosowaniu zwolnienia z opodatkowania wydanej przez właściwy organ podatkowy;

spełnienia innych warunków wynikających z rozporządzenia Ministra Finansów (aut. na obecnym etapie treść przepisów wykonawczych nie jest jeszcze znana).

Wnikliwa lektura znowelizowanych przepisów prowadzi do wniosku, że o ile fiskus utrzymał prawo do korzystania z preferencji już na etapie poboru podatku (zasada relief at source), ustalając jednakże próg 2 mln złotych oraz wprowadzając obostrzenia, to możliwość zwolnienia będzie teraz ograniczona. Co więcej, ryzyko związane z zastosowaniem preferencji przy opodatkowaniu wypłat na rzecz nierezydentów zostanie całkowicie przeniesione na płatników, i to na niespotykaną dotąd skalę. Na dowód powyższego należy wskazać, że w przypadku złożenia przez płatnika oświadczenia o spełnieniu warunków do skorzystania ze zwolnienia i ewentualnego zakwestionowania tego prawa przez organ podatkowy, płatnik będzie zobowiązany nie tylko do zapłaty należnego podatku wraz z odsetkami, ale także do uregulowania dodatkowego zobowiązania w podatku dochodowym w wysokości 10% wypłacanych należności.

Zadziwiające jest to, że pomimo wprowadzania kolejnych, nieskoordynowanych i skomplikowanych zmian legislacyjnych w ustawach o podatkach dochodowych, fiskus wciąż utrzymuje, iż zmiany te wpisują się w filozofię 3xP, tj. prostego, przejrzystego i przyjaznego systemu podatkowego. Z całą pewnością nowe przepisy dotyczące poboru podatku u źródła nie korespondują z taką teorią.

Autor: radca prawny Robert Nogacki, Kancelaria Prawna Skarbiec specjalizuje się w ochronie majątku, doradztwie strategicznym dla przedsiębiorców oraz zarządzaniu sytuacjami kryzysowymi.

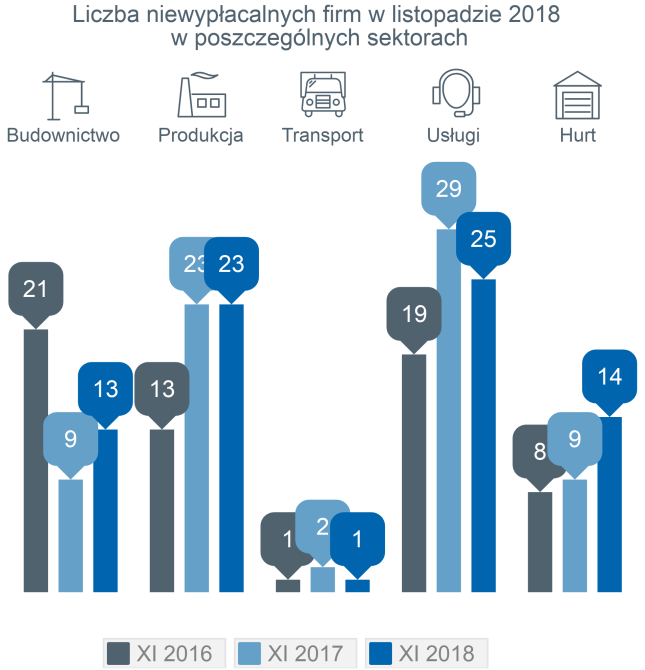

Producenci żywności nie będą świętować! Wzrost liczby niewypłacalności firm w Polsce, w tym widoczne problemy sektora rolnego i spożywczego.

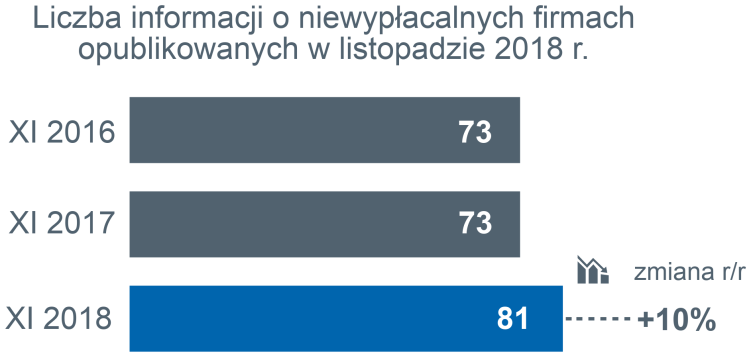

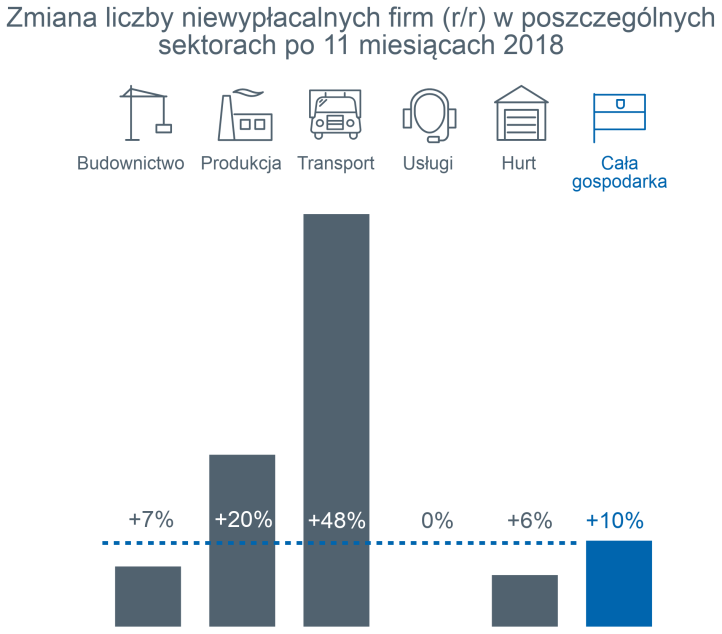

Zarówno w samym listopadzie, jak i w okresie 11 miesięcy liczba niewypłacalności polskich firm wzrosła r/r o 10%

Duży negatywny efekt społeczny, wobec dostawców i podatkowy opublikowanych w listopadzie niewypłacalności – firmy te łącznie zatrudniały ok. 3 tys. pracowników, a ich zsumowany obrót przekraczał 1,5 mld złotych

Zły miesiąc (i rok) dla rolnictwa? Raczej niełatwy rok dla całego przemysłu spożywczego. Uwagę zwracają niewypłacalności producentów rolnych oraz szerzej – firm związanych z sektorem rolno-spożywczym

Listopad to kolejny wzrost liczby niewypłacalności firm budowlanych (13 firm wobec 9 przed rokiem, a od początku roku już 151), a w ślad za tym problemy mają firmy zaopatrujące

Widoczny jest regres w kwestii inwestycji przedsiębiorstw w zdolności produkcyjne a także w dziedzinie energii odnawialnej

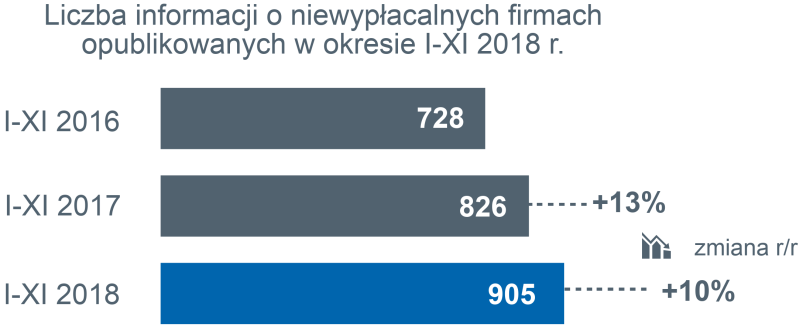

Euler Hermes, wiodący globalny ubezpieczyciel należności handlowych, zbadał sytuację firm w Polsce pod względem niewypłacalności. W listopadzie 2018 r. w oficjalnych źródłach (Monitorach Sądowych i Gospodarczych) opublikowano informacje o 81 przypadkach niewypłacalności polskich przedsiębiorstw wobec 73 w listopadzie 2017 r. (wzrost r/r o 10%). Od początku bieżącego roku skala wzrostu liczby opublikowanych niewypłacalności również wyniosła +10% – w ciągu 11 miesięcy bieżącego roku było ich 905 wobec 826 w tym samym okresie 2017.

Niewypłacalności obejmują niezdolność do regulowania zobowiązań wobec dostawców, skutkującą upadłością bądź którąś z form postępowania restrukturyzacyjnego.

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z grupy Allianz

Problemy polskiego mięsa? Tak, ale to nie wszystko – także produkcja roślinna i generalnie cała branża spożywcza nie są łatwym obszarem działalności

W skali poprzedniego miesiąca ogłoszono niewypłacalność aż 5 producentów rolnych. To dużo, zważywszy na horyzont czasowy (tylko miesiąc) i strukturę polskiego rolnictwa – nie ma w nim aż tak wielu gospodarstw wielkotowarowych (o obrotach nawet ok. 50 mln złotych), które miałyby odpowiednią skalę do przeprowadzenia postępowania upadłościowego bądź naprawczego (co wiąże się z kosztami – a przede wszystkim wymaga prowadzenia działalności gospodarczej). Mowa przy tym o produkcji generalnie roślinnej, co nie znaczy, iż sektor mięsny ma się dobrze – tutaj jednak niewypłacalności dotykają przetwórców (dwa przypadki w samym listopadzie), a nie (jak na razie) hodowców. Łącznie z przetwórcami mięsa oraz sporym wytwórcą pieczywa w skali jednego miesiąca niewypłacalnych było więc 8 producentów artykułów rolno-spożywczych. Do tego doliczmy dwóch stosunkowo dużych hurtowników (jeden miał obroty przekraczające ponad 100 mln zł) specjalizujących się nie w wyrobach końcowych, ale w surowcach rolnych (mleko i nabiał, mięso etc.).

Tomasz Starus Dyrektor Biura Oceny Ryzyka Towarzystwo Ubezpieczeń Euler Hermes SA.

“Zły rok dla rolnictwa? Raczej niełatwy rok dla całego przemysłu spożywczego – mówi Tomasz Starus, Członek Zarządu Euler Hermes odpowiadający za ocenę ryzyka. O problemach rolnictwa – i szerzej wszystkich firm związanych z żywnością (a więc i przetwórców) świadczą też niewypłacalności producentów maszyn, hurtowników nimi handlujących i firm je wypożyczających dla całego sektora rolno-spożywczego. Tylko pozornie nie jest to duża skala, ale 4 przypadki w skali miesiąca nazwać można ewenementem. Producenci rolni zmagają się z problemami nadprodukcji, opóźnieniami w dofinansowaniu unijnym, zamykaniem rynków z powodu chorób… chociaż w tej ostatniej kwestii – o ile ASF podminowuje rynek wieprzowiny (i tak bardzo kruchy z powodu „świńskiej górki”) i zatrzaskuje drzwi kolejnych rynków eksportowych, o tyle problemy nazwijmy to „paszowe” na zachodnich rynkach premiowały polskich producentów drobiu”. Podniesieniu cen, marż a więc i rentowności nie służy także koncentracja w handlu (więksi odbiorcy mają silniejszą pozycję negocjacyjną) oraz… urodzajny rok w wielu segmentach rynku roślinnego, w efekcie ceny były często poniżej progu opłacalności zbiorów.

„Na niskich cenach surowców rolnych wcale nie zyskali gremialnie przetwórcy żywności – ponoszący wyższe koszty finansowe kredytowania sprzedaży (a mówiąc wprost: rosnących opóźnień płatności) do odbiorców hurtowych i detalicznych. Bezprecedensowe wydłużenie obiegu należności (5 do 7 dni, i to w branży dóbr nomen omen „szybkozbywalnych”!) może być skutkiem walki o większy udział w rynku albo może raczej o jego utrzymanie” – dodaje Tomasz Starus. Jak podają bowiem organizacje broniące interesów sektora MSP, zakaz handlu w niedziele zmienił zwyczaje zakupowe Polaków, kupujących w soboty jeszcze więcej w placówkach sieciowych. Dyskusja trwa – pomaga on zatem, czy przeszkadza małym sklepom, ale faktem jest iż z rynku zniknie prawdopodobnie kolejne 15 tys. takich sklepów. Wskutek zmian rynkowych w handlu cierpią nie tylko sami detaliści, ale także ich dostawcy, rokrocznie odczuwający ponadto także skutki niewypłacalności dużych, rodzimych sieci detalicznych oraz hurtowych.

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z grupy Allianz

Budownictwo: listopad kolejnym miesiącem wzrostu liczby niewypłacalności, od początku roku +4%

W listopadzie ogłoszono niewypłacalność 13 firm budowlanych (wobec 9 przed rokiem) w tym 6 firm budownictwa ogólnego i wznoszenia budynków oraz 7 firm wyspecjalizowanych (w tym 4 zajmujących się pracami geologicznymi, kanalizacyjnymi i odwodnieniowymi, inżynieryjnymi). To właśnie te firmy były w tym gronie największe – notowały obroty na poziomie ok 40-70 mln w skali roku. Skutki wzrostu niewypłacalności firm budowlanych pociągają za sobą analogiczne przypadki wśród producentów (4) jak i hurtowników materiałów budowlanych (także 4 przedsiębiorstwa) – a nie tego należałoby się spodziewać po tak udanym sezonie, gdy obroty wielu dostawców wzrosły o 20-25%.

Widoczny jest regres w kwestii inwestycji przedsiębiorstw w zdolności produkcyjne a także w dziedzinie energii odnawialnej

Widoczny jest (zarówno w listopadzie, jak i od początku roku) problem z płynnością finansową firm wyspecjalizowanych w produkcji, montażu i serwisowaniu maszyn przemysłowych. Listopad był kolejnym miesiącem, w którym przypadki takich firm nie były incydentalne – były to bowiem firmy produkujące (2), instalujące i serwisujące (2) oraz handlujące (2) maszynami takimi jak np. obrabiarki, wyposażenie dla przemysłu drzewnego etc. Sześć firm w skali jednego miesiąca, powtarza się to praktycznie co miesiąc. Widoczny efekt wstrzymywania się wielu polskich firm w poprzednich miesiącach i kwartałach z nowymi inwestycjami.

Podobnie, gdyż co miesiąc w statystyce ogłoszeń o niewypłacalnościach pojawiają się firmy produkujące i handlujące energią elektryczną – w listopadzie były trzy takie przedsiębiorstwa. Trend ten związany jest zapewne z aktualną polityka energetyczną, mniej niż w latach ubiegłych promującą energetykę odnawialną na rzecz tradycyjnych źródeł – węgla.

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z grupy Allianz

W Polsce wciąż brakuje wyspecjalizowanych pracowników. Na tę chwilę, jak donosi Puls Biznesu, już w tym roku deficyt na programistów oraz innych pracowników z działu IT wynosi prawie 50 tysięcy! Dlaczego ich nie ma, skoro na uczelniach wyższych notuje się rekordowe zainteresowanie kierunkami informatycznymi? Gdzie uciekają młodzi Polacy i przede wszystkim – dlaczego?

Za granicą im lepiej?

Wiele osób zastanawia się, skąd takie braki? Przecież w Polsce nie brakuje uczelni wyższych, które proponują różnorodne kierunki z zakresu informatyki, web deweloperki czy programowania. Zainteresowanie jest tak duże, że na jedno miejsce stara się nawet kilku kandydatów i niekiedy średnia przekracza kierunki medyczne. Nie ma w tym nic dziwnego, sektor IT rozwija się bardzo prężnie – sztuczna inteligencja, programowanie, aplikacje i świetne warunki pracy. Jeszcze w trakcie nauki, studenci są zasypywani różnymi propozycjami od firm, w tym głównie zza granicy.

I tu jest największy problem, w Polsce pracodawcy wciąż wolą praktykę od wiedzy i elastyczności kandydatów. Jak donosi agencja rekrutacyjna https://dotlinkers.pl/, ten trend na szczęście się zmienia. Jednak jest to dopiero mały krok do zmian. Zagraniczni pracodawcy cenią sobie wiedzę teoretyczną polskich kandydatów oraz ich wszechstronne umiejętności. A praktyka? Przyjdzie sama. Uważają oni, że świeży kandydat, bez stażu jest prostszy w adaptacji do nowych warunków, a przecież umiejętnościami nie odbiega od osób, które już pracują rok czy dwa. A jak to wygląda w Polsce?

Mądry Polak po szkodzie

Niebawem deficyt na kadrę IT w samej Unii Europejskiej może sięgnąć nawet 900 tysięcy miejsc pracy! Wysoko wyspecjalizowani pracownicy są pożądani w Stanach Zjednoczonych, Emiratach Arabskich czy w Azji. Proponują im lukratywne kontrakty, ściąganie całej rodziny ze sobą i świetne warunki bytowe. Na szczęście i w Polsce nie brakuje pracodawców, którzy zauważyli, że o dobrego pracownika trzeba zawalczyć.

Proponują już nie tylko umowy o pracę i karty Multisportu, ponieważ wiedzą, że dobry pracownik to szansa na rozwój i pomnażanie zysków. Lepsze warunki pracy, możliwość częściowo zdalnej pracy, gdyby specjalista chciał podróżować, spędzać czas z rodziną i pracować w nienormowanych godzinach pracy. Tak wygląda nowy rynek pracy w Polsce. W dodatku nie brakuje programów wspierających ich dalszy rozwój czy nawet przekwalifikowanie się osób, które wcześniej wybrały inne kierunki i chciałyby zmienić drogę kariery. Jednak czy to wystarczy? Jedno jest pewne – specjalista od IT, niezależnie od zakresu działań i możliwości, w Polsce nie będzie narzekać na brak ofert pracy. Jednak, czy zagraniczne firmy i tak nie przekonają go skuteczniej? To się okaże!

Negatywny rozpęd stał się kluczowym czynnikiem nadającym kierunek rynkom z fundamentami zostawionymi na tylnym siedzeniu. Spadkową spiralę podsyca ograniczona płynność w przedświątecznym handlu i chęć inwestorów do uporządkowania pozycji na koniec roku. Iskry optymizmu nigdzie nie widać.

Obawy o spowolnienie gospodarcze, tragiczne skutki protekcjonizmu, pogorszenie zyskowności spółek, napięcia geopolityczne – z tymi ryzykami rynki borykają się od ponad dwóch miesięcy i ostatnie co widać, to szanse na rozstrzygnięcia i usunięcie problemów. Jakby tego było mało, pesymizm inwestorów podsycają niepokojące doniesienia z Waszyngtonu, które jeszcze bardziej podkopują zaufanie inwestorów w spółki na Wall Street i dolara. Wczoraj rezygnację złożył sekretarz obrony Mattis, uzasadniając swoją decyzję różnicą zdań z prezydentem w sprawie wsparcia dla sojuszników i nastawienia wobec Rosji i Chin. Z administracji Białego Domu systematycznie ubywa osób, które przez otoczenie były traktowane jako „bezpieczniki” hamujące kontrowersyjne decyzje prezydenta. Teraz nie bezpodstawne staną się spekulacje o wzrośnie ryzyka militarnego, biorąc pod uwagę, jakie niektórzy z doradców Trumpa wyrażają stanowisko wobec Chin czy Iranu. Przy rynkach akcji o krok od wkroczenia w techniczną bessę, takie obawy będą wodą na młyn.

Kolejnym tematem, który z pewnością nie uspokoi nastrojów, jest wizja tzw. government shutdown, czyli paraliżu prac administracji publicznej w USA w związku z brakiem zatwierdzonego przez Kongres finansowania wydatków budżetowych. Demokraci nie chcą przyznać finansowania na budowę muru na granicy z Meksykiem, więc w odwecie prezent Trump zagroził, że nie podpisze ustawy wydłużającej tymczasowe finansowanie do lutego. Tym samym już od jutra niektórzy pracownicy publiczni nie muszą przychodzić do pracy. Przepychanki międzypartyjne w przeszłości nie trwały długo, a ich wpływ na gospodarkę bywa znikomy, to jednak w obecnym otoczeniu każdy czynnik ryzyka bywa wyolbrzymiany, więc nie trudno będzie o dyskontowanie negatywnego odbicia government shutdown na nastrojach inwestorów, wycenie aktywów na Wall Street czy dolarze. Ot, taki dodatkowy temat do dyskusji, jakby nam się nudziło w święta.

Rok 2018 rozpoczął się od dużej dawki optymizmu wokół zsynchronizowanego globalnego wzrostu, umacnianego przez stymulację budżetową w Stanach Zjednoczonych. Solidne zyski spółek i niezmiennie stymulacyjna polityka pieniężna sprzyjały ryzykownym klasom aktywów w ujęciu ogólnym.

Marzena Hofrichter, CFA, współzarządzająca subfunduszem Franklin Zmiennej Alokacji w Templeton Asset Management TFI

W lutym na rynki wróciła zmienność, a zachowanie inwestorów zaczęło się zmieniać. Okres stłumionej zmienności pod wpływem luzowania ilościowego najwyraźniej dobiegał końca.

Choć perspektywy rysujące się przed rynkami rozwiniętymi nadal były korzystne, a rynek akcji w Stanach Zjednoczonych zanotował nowe maksima, coraz większe rozbieżności pomiędzy poszczególnymi sektorami i rynkami stały się ewidentne, a zjawisko to było najbardziej dostrzegalne na rynkach wschodzących. Słabsza koniunktura w Turcji i Argentynie wynikająca z idiosynkratycznych czynników przełożyła się na słabsze wyniki akcji z rynków wschodzących ogółem i spadki kursów tamtejszych walut.

W kolejnych miesiącach roku obawy rynkowe koncentrowały się wokół desynchronizacji światowego wzrostu i mniej optymistycznych prognoz w porównaniu z początkiem 2018 r. Zaostrzona polityka pieniężna w Stanach Zjednoczonych w połączeniu z mocniejszym kursem dolara amerykańskiego i narastającym napięciem w handlu znacząco odbiła się na wycenach ryzykownych klas aktywów w październiku i listopadzie. W rezultacie wiele rynków akcji zaczęło tracić zyski wypracowane w poprzednich miesiącach tego roku, a spready rentowności obligacji korporacyjnych o wysokim dochodzie znacząco wzrosły. Aktywa defensywne, takie jak obligacje rządowe, radziły sobie lepiej; rentowność 10-letnich niemieckich „Bundów” spadła do 0,31%, czyli o mniej więcej 12 punktów bazowych w porównaniu z poziomem z początku 2018 r. Euro straciło wypracowane na początku roku wzrosty w stosunku do dolara amerykańskiego i zakończyło rok ze spadkiem o 5,4% do USD.

Polska gospodarka nadal dynamicznie rosła; wzrost PKB za okres od początku roku do trzeciego kwartału 2018 r. sięgnął 5,1%. Poziom inflacji mierzonej wskaźnikiem cen towarów i usług konsumpcyjnych (CPI) spadł w porównaniu z rokiem ubiegłym, odzwierciedlając trend spadkowy inflacji bazowej odczuwalny w całej Europie oraz w innych częściach świata. Inflacja zasadnicza jest w okolicach dolnego limitu przedziału docelowego Narodowego Banku Polskiego, co uzasadnia utrzymanie oficjalnych stóp procentowych na niezmienionym poziomie 1,50%. Polskie obligacje skarbowe generalnie podążały za instrumentami z najważniejszych rynków europejskich, a rentowność papierów pięcioletnich spadła o 20 punktów bazowych do 2,48%.

Perspektywa długoterminowa

Spodziewamy się utrzymania globalnego wzrostu gospodarczego i umiarkowanej inflacji w dłuższej perspektywie. Większa równowaga i symptomy korzystnych warunków cyklicznych pozwalają liczyć na mniej ekstremalne wahania wyników. W ciągu najbliższych kilku lat spodziewamy się umiarkowanej inflacji i zaledwie stopniowego zaostrzania polityki pieniężnej.

Podczas gdy rynki notują wzmożoną zmienność i wykazują coraz większe obawy przed ryzykiem recesji, jesteśmy przekonani, że wzrost będzie dostatecznie solidny, by zapewnić wsparcie dla aktywów o wyższym ryzyku w dłuższym horyzoncie inwestycyjnym.

Powrót do długofalowych średnich poziomów zmienności rynkowej, w odróżnieniu od niskiej zmienności, jaką obserwowaliśmy w ciągu ostatnich dziesięciu lat, sygnalizuje nowy trend w tym obszarze. Weryfikując nasze dotychczasowe założenia, skłaniamy się ku większej ostrożności.

Prognozy krótkoterminowe

Nasze obecne założenia odzwierciedlają wprawdzie te scenariusze długofalowe, ale muszą zostać skorygowane o wpływ prognoz krótkoterminowych. U progu schyłkowej fazy tego nadzwyczajnie długiego okresu ekspansji ekonomicznej w Stanach Zjednoczonych, ryzyko cyklicznej korekty jest wprawdzie niskie, ale rośnie. Oto kilka spostrzeżeń, które definiują nasze obecne poglądy na temat rynków.

Czy możemy znaleźć pocieszenie w konstruktywnych prognozach długoterminowych?

Na pewnym etapie inwestorzy mogą zacząć obawiać się, że wyhamowanie wzrostu jest dostatecznie bliskie, by uzasadnić ograniczanie ekspozycji, choćby tylko ze względów taktycznych. Te obawy tonują nasz entuzjazm w stosunku do rynków akcji w krótkiej perspektywie.

Nie uważamy jednak, by skala ostatniej wyprzedaży rynkowej była dostatecznie duża, by wpłynąć na długoterminowe prognozy ekonomiczne.

P: Czy możemy wybiec myślami poza ryzyko cyklicznej korekty w ciągu najbliższych kilku lat?

O: Stymulacja słabnie i coraz trudniej dorównać zyskom wypracowanym w poprzednim roku, przez co nastroje inwestorów stają się coraz bardziej chwiejne. Może się wydawać, że dobre wiadomości zostały już w większości uwzględnione w wycenach rynkowych.

Będziemy z zainteresowaniem obserwować czy pozostali inwestorzy będą odchodzili od kupowania na spadkach w kierunku zmniejszania ekspozycji na wzrost podczas odbicia.

P: Jak duże jest ryzyko inflacji?

O: Nasze wskaźniki wzrostu i cyklu biznesowego sugerują, że obecne warunki zwykle sprzyjają wzrostowi inflacji. Uważamy, że ewentualny wzrost będzie umiarkowany, ale ryzyko jest przechylone raczej w kierunku rosnącej inflacji.

W tej sytuacji z optymizmem patrzymy na realne aktywa. Preferujemy inwestycje, które zwykle radzą sobie dobrze na późniejszych etapach cyklu biznesowego, a w szczególności te, które oferują zabezpieczenie przed inflacją, takie jak obligacje powiązane ze stopą inflacji (TIPS, od ang. „Treasury Inflation-Protected Securities”).

P: Kiedy warunki niekorzystne dla rynków wschodzących ulegną zmianie?

O: Zagraniczni inwestorzy łatwo ulegają panice, która może zrodzić się z obaw wokół stabilności porozumień związanych z finansowaniem na rynkach wschodzących, wrażliwości tych rynków na zmiany stóp procentowych na całym świecie czy mocnego kursu dolara amerykańskiego. Aktualnie przechodzimy przez jeden z tego typu okresów, które wymagają ostrożności.

Gdy globalne warunki związane z płynnością będą ewoluować, prawdopodobnie będziemy formułować nasze długoterminowe założenia co do inwestycji na rynkach wschodzących z większą pewnością.

W Polsce spodziewamy się w przyszłym roku solidnego, choć nieco słabszego wzrostu gospodarczego w porównaniu z 2018 r., po pierwsze dlatego, że polski wzrost gospodarczy nie będzie odporny na spowolnienie w strefie euro, a po drugie ze względu na bardzo napięte warunki na rynku pracy, które będą miały niekorzystny wpływ na rentowność spółek.

Inflacja prawdopodobnie utrzyma się w okolicach poziomu docelowego, a Narodowy Bank Polski powinien zatem utrzymać „gołębią” politykę zmierzającą w tym samym kierunku, co polityka Europejskiego Banku Centralnego.

Autor komentarza: Marzena Hofrichter, CFA, współzarządzająca subfunduszem Franklin Zmiennej Alokacji w Templeton Asset Management TFI

Ostatnio w polskich mediach ma miejsce dyskusja na temat odnawialnych źródeł energii, zwłaszcza w kontekście szczytu klimatycznego odbywającego się w Katowicach. Wytwarzanie energii jest polaryzowane – w opozycji stawia się źródła konwencjonalne i odnawialne. Budowę wiatraków traktuje się jako zagrożenie dla polskiego węgla i odwrotnie. Należy zrozumieć, że miks energetyczny oznacza współistnienie różnych źródeł. Chodzi o ich odpowiednie skorelowanie, najbardziej optymalne dla środowiska i człowieka, jako konsumenta energii, której zużywa coraz więcej – pomimo coraz wyższych klas oszczędności.To, co najbardziej blokuje rozwój OZE w Polsce i możliwość dotrzymania parametru 20 proc. jest niestabilność prawa w tym zakresie.

– Uzyskiwanie 20 proc. energii z odnawialnych źródeł w zakładanym przez Polskę czasie będzie bardzo trudne. W miksie energetycznym jej udział obecnie maleje – powiedział serwisowi eNewsroomMaciej Musiał, prezes Pracowni Finansowej – Przyczyną tego jest fakt, że nie buduje się już nowych instalacji lub powstaje ich zdecydowanie mniej niż kiedyś. Tempo to zostało powstrzymane kolejnymi zmianami legislacyjnymi. Inwestycje są długoterminowe, planowane z wieloletnim wyprzedzeniem. Komunikat o odejściu od energetyki wiatrowej na lądzie na rzecz energetyki morskiej, następnie dementowany, wprowadza zamieszanie wśród inwestorów z branży – którzy oceniając warunki do inwestycji patrzą na działania rządu. Te z kolei odroczyły termin spełnienia wymogów dotyczących udziału OZE w polskim miksie o kolejne kilka lub kilkanaście miesięcy. Decyzje rządzących mają konsekwencję – zmienność przepisów hamuje rozwój odnawialnych źródeł energii w Polsce – ocenił Musiał.

Wczoraj rano dolar amerykański wyraźnie osłabił się względem euro i polskiego złotego – kurs EUR/USD znalazł się na najwyższym poziomie od ponad pięciu tygodni (Wykres 1). Zmiany na parach w znacznym stopniu związane były ze zmianą oczekiwań rynku i rosnącym przekonaniem dotyczącym niższego tempa podwyżek stóp procentowych w USA w przyszłym roku.

Zaraz po wczorajszym spotkaniu Rezerwy Federalnej dolar amerykański doświadczył wprawdzie umocnienia – wydźwięk spotkania FOMC okazał się mniej gołębi niż szacowały rynki. Inwestorzy byli przygotowani na najgorsze. Niektórzy przewidywali brak podwyżki stóp procentowych, inni oczekiwali znacznego obniżenia prognoz gospodarczych jak i wyraźnego spadku oczekiwań członków FOMC względem tempa cyklu podwyżek stóp procentowych. W ostatecznym rozrachunku żaden z tych scenariuszy nie doszedł do skutku, a przynajmniej nie w zakładanym przez rynki wymiarze.

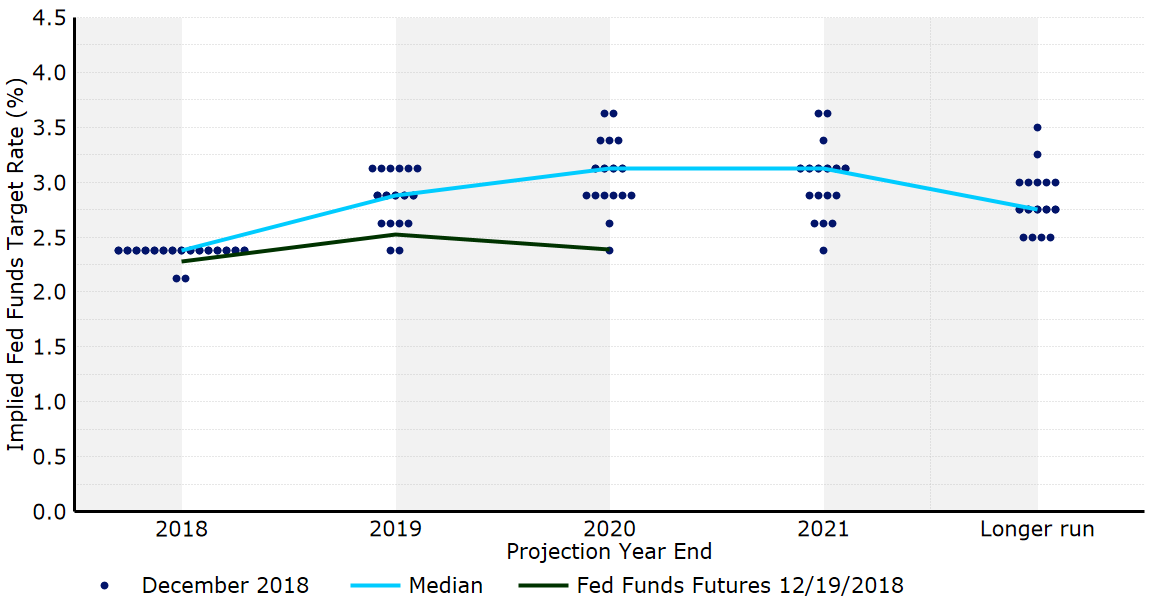

Tak jak oczekiwaliśmy, stopy procentowe wzrosły o 25 pb. Decyzja została podjęta jednogłośnie i była jednocześnie czwartą podwyżką stóp Rezerwy Federalnej w 2018 r. Obecnie stopy znajdują się w widełkach 2,25-2,5%. Przewodniczący Jerome Powell wydawał się dość optymistyczny podczas konferencji prasowej. Wielokrotnie powtarzał, że sytuacja gospodarcza w Stanach Zjednoczonych jest bardzo dobra, a szczególnej poprawy doświadcza rynek pracy. Przewodniczący Fedu stwierdził, że o ile warunki rynkowe zacieśniają się, zmiany te nie znalazły odbicia w perspektywach. Na horyzoncie są również kolejne podwyżki stóp procentowych, chociaż język w tej kwestii uległ zmianie. Obecnie oczekuje się “jakichś” podwyżek.

Prognozy wzrostu gospodarczego zostały obniżone, aczkolwiek wygląda na to, że nie nastąpiło to aż w takim stopniu jakiego oczekiwał rynek. Rezerwa Federalna oczekują obecnie, że największa gospodarka świata w 2019 r. odnotuje wzrost rzędu 2,3%, podczas gdy jeszcze we wrześniu bank centralny przewidywał, że wzrost PKB wyniesie 2,5%. Dynamika cen w USA również “zaskoczyła w negatywnym sensie”, a zatem, według Powella, “pozwala na cierpliwość w przyszłości”. Bank centralny oczekuje teraz, że pod koniec 2018 r. dynamika cen spadnie z poziomu 2-procentowego celu inflacyjnego do 1,9% rocznie. Według Fedu przez najbliższe 12 miesięcy ma ona utrzymać się w okolicy tego poziomu.

„Dot plot” FOMC również pokazał obniżenie oczekiwań, jednak, podobnie jak w przypadku prognoz wzrostu, w stopniu mniejszym niż obawiała się tego większa część rynku. Mediana „kropek” sugeruje, że decydenci Rezerwy Federalnej oczekują dwóch podwyżek stóp procentowych w 2019 roku – jeszcze we wrześniu członkowie FOMC oczekiwali trzech podwyżek (Wykres 2). Nowe prognozy wpłynęły również na obniżenie oczekiwanej długookresowej stopy procentowej – spadła ona z 3,0% do 2,8%. Wielu analityków, w tym również my, spodziewało się, że mediana „kropek” wskaże na zaledwie jedną podwyżkę w nadchodzącym roku.

Powell stwierdził również, że stopy procentowe znajdują się obecnie w okolicy dolnej granicy widełek „neutralnego” poziomu, co sugeruje, że w najbliższym czasie możemy oczekiwać wolniejszego tempa zacieśniania polityki monetarnej. Taka zmiana retoryki może być główną przyczyną stojącą za słabością dolara amerykańskiego z dzisiejszego poranka. USD rano osłabił się o ponad 0,75% względem europejskiej waluty i odnotował ruch o podobnej skali względem złotego – inwestorzy zaczęli ograniczać swoje oczekiwania względem podwyżek w najbliższych latach. Rynki finansowe na ten moment nie wyceniają w istotnym stopniu ani jednej podwyżki stóp w następnym roku. Z kolei w 2020 r. inwestorom bardziej prawdopodobne zdaje się cięcie stóp procentowych niż ich podwyżka.