Na najbliższym posiedzeniu (środa) Rada Polityki Pieniężnej zapozna się z nową projekcją PKB i inflacji. Nasze szacunki pokazują, że listopadowa projekcja inflacji nakreśli wyższą ścieżkę inflacji CPI (za wyjątkiem końcowego okresu projekcji) oraz wyższą ścieżkę wzrostu PKB, głównie na początku okresu projekcji.

Za rewizją ścieżki PKB w górę w naszej ocenie przemawia m.in. silniejszy wzrost konsumpcji odzwierciedlający wyższy niż zakładano w lipcowej projekcji wzrost płac. W całym 2017 r. ścieżka dynamiki płac w projekcji zostanie wg nas podwyższona o ok. 0,3pp, a w 2018 r. o 0,6pp, odzwierciedlając dotychczasowe niedoszacowanie siły wzrostu wynagrodzeń w założeniach projekcji (por. tabela obok, oraz wykresy z kwartalnymi ścieżkami na następnej stronie). Oceniamy, że oprócz konsumpcji, na utrzymywanie się wyższej ścieżki PKB w 2018 r. wpływ będą miały także inwestycje. Sądzimy, że nowa projekcja utrzyma założenie, że apogeum ożywienia inwestycyjnego przypadnie na 4q17, ale będzie ono nieco słabsze niż dotychczas zakładano z przesunięciem części inwestycji na 2018 r. W konsekwencji spodziewamy się, że szacunki dynamiki PKB w 2017 zostaną podwyższone, podczas gdy dla 2018 r. oczekiwane tempo wzrostu pozostanie zbliżone do wcześniejszych założeń, ale zmieni się jego rozkład w czasie. Spodziewamy się, że projekcja pokaże stabilizację tempa wzrostu PKB w 2019 r. w okolicach lipcowych prognoz.

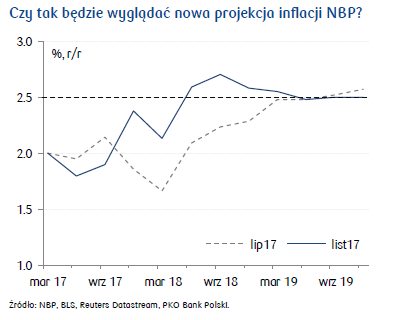

Sądzimy, że w nowej projekcji ścieżka inflacji CPI może się nie tylko podnieść, ale także zmienić kształt – szczególnie, w 2019 r. Wyższa ścieżka inflacji w latach 2017-2018 w dużej mierze powinna odzwierciedlać wpływ czynników egzogenicznych (wyższe ceny żywności oraz energii). Za ich sprawą ścieżka inflacji CPI może wskazywać na przejściowe przekroczenie celu NBP w połowie 2018 r. Niższy punkt startowy może natomiast w krótkim horyzoncie obniżyć ścieżkę inflacji bazowej. W dłuższej perspektywie zakładana wyższa dynamika płac powinna jednak podnieść ścieżkę inflacji bazowej (nawet powyżej 2,5% w 2019 r.). Łącznie powyższe zmiany oznaczają, że nowa projekcja nakreśli inflację CPI „w celu” w 2018 i 2019 r.

O ile nasze oczekiwania co do kształtu nowej projekcji potwierdzą się (a zależeć to będzie m.in. od „siły” tzw. korekt eksperckich), może stać się katalizatorem do pewnego zaostrzenia retoryki RPP, chociaż kluczowym argumentem w arsenale gołębi pozostanie brak trwałego wzrostu inflacji powyżej celu inflacyjnego (inflacja nadal w celu w 2019 r.). Wyższa (w dłuższym horyzoncie) ścieżka inflacji bazowej i większe przełożenie na nią ze strony rynku pracy powinno jednak wzmocnić jastrzębie poglądy tych członków Rady, którzy już teraz dystansują się od zapowiedzi utrzymania stóp procentowych bez zmian do końca 2018r.

Źródło: PKO Bank Polski