Poniedziałkowa sesja nie przyniosła istotniejszych zmian rentowności obligacji skarbowych. Przy lekko rosnącym EURUSD złoty utrzymuje okolice 4,30-4,31 na EURPLN.

Rynek stopy procentowej

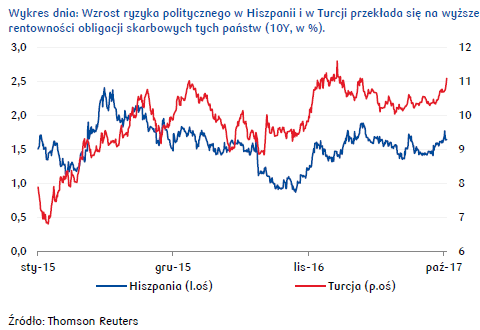

Na rynku stopy procentowej poniedziałkowa sesja nie przyniosła istotniejszych zmian rentowności obligacji skarbowych. Stabilizacji notowań sprzyjał m.in. brak istotnych publikacji danych makroekonomicznych na świecie. Większą zmienność widać było jedynie w przypadku Turcji, Hiszpanii i Rumunii, ale tu mieliśmy do czynienia z wystąpieniem czynników specyficznych. W pierwszym przypadku kryzys w relacjach z USA skutkował wyraźnym wzrostem rentowności papierów skarbowych, z kolei w przypadku rynku hiszpańskiego widać było lekki ich spadek na skutek mniejszego ryzyka eskalacji kryzysu wokół Katalonii.

Ciekawa sytuacja utrzymuje się natomiast w Rumunii. W poniedziałek odwołany został po raz drugi z rzędu przetarg obligacji skarbowych. Powodem był zbyt wysoki poziom rentowności, jakich żądali inwestorzy. Istnieje kilka czynników, które zwiększają presję na wzrost krzywych dochodowości w tym kraju (również na krótkim końcu krzywej). Jednym z nich jest spadek płynności lokalnego rynku pieniężnego, co częściowo tłumaczyć można m.in. wymianą walut przez bank centralny (w ostatnich dniach spekulowano nt. możliwej interwencji w celu umocnienia RON). Ponadto niedawno NBR podniósł stopę depozytową (o 25 pb.) i zapowiedział dalsze zacieśnienie polityki pieniężnej, co wyraźnie osłabiło rynek stopy procentowej. Poza tym mówi się również, że część zagranicznych banków może ograniczać swoje zaangażowanie w depozyty w lokalnym sektorze bankowym, co również negatywnie wpływa na płynność systemu, a także wycenę waluty. Póki co nie obserwujemy natomiast istotnego wzrostu ryzyka kredytowego, a agencja S&P potwierdziła rating Rumunii na poziomie BBB- z perspektywą stabilną.

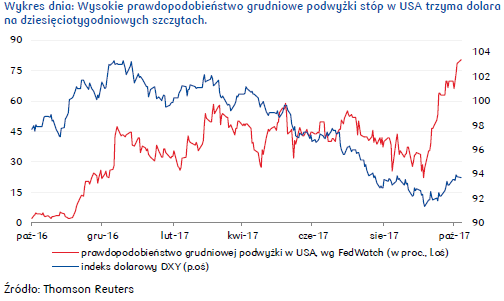

Do publikacji środowych minutes Fed spodziewać się można stabilizacji notowań na globalnym rynku stopy procentowej, chociaż nieznacznie dominować mogą wzrosty rentowności obligacji. Podczas wtorkowej sesji nie zaplanowano wydarzeń, które mogłyby zmienić sentyment na rynku. Dlatego zakładać należy, że rynek będzie osłabiać się na skutek czynników o charakterze średnioterminowym, czyli rosnących obaw przed wyższą inflacją, a także zaostrzeniem polityki pieniężnej na świecie. W tym kontekście warto zwrócić uwagę, że w poniedziałek Ł. Hardt z RPP powiedział, że na początku 2018 r. Rada mogłaby rozważyć podwyżkę stóp. Wspomniana wypowiedź może być kolejnym dowodem na to, że w kolejnych miesiącach część członków RPP będzie zaostrzać ton swoich wypowiedzi tworząc większą presję na krótkim końcu krzywej.

Autor: dr Mirosław Budzicki, strateg rynków finansowych w PKO BP SA.

Rynek walutowy

Poniedziałkowa sesja na rynku głównej pary walutowej nie przyniosła istotnych zmian w jego obrazie (w USA obchodzono Dzień Kolumba). Pomimo wyższego od oczekiwań odczytu dla indeksu nastrojów Sentix dla strefy euro (w październiku wzrost do 29,7 pkt z 28,5 zanotowanych wcześniej) i lepszych danych dot. niemieckiej produkcji przemysłowej (w sierpniu wzrost o 2,6% m/m wobec -0,1% miesiąc wcześniej) kurs EURUSD nadal notowany jest blisko dziesięciotygodniowego minimum wspierany oczekiwaniem, że Fed podniesie stopy nie tylko w grudniu, ale również i w przyszłym roku dalej będzie normalizował politykę monetarną. Niemniej, w poniedziałek na drodze do dalszych spadków stanęły eurodolarowi doniesienia, że Korea Północna szykuje rakietę balistyczną mogącą dotrzeć do zachodniego wybrzeża USA, a do tego prezydent D. Trump powtórzył, że jeśli negocjacje nie pomogą, może dojść do konfrontacji zbrojnej z Pjongjang. Kurs EURUSD powrócił powyżej 1,175.

Złoty praktycznie przez cały poniedziałek utrzymywał okolice 4,30-4,32 na EURPLN pozostając pod wpływem czynników globalnych. Z racji, że Chiny to czynnik ryzyka dla światowej gospodarki, a słabnący juan wywiera negatywną presję na PLN, warto zwrócić uwagę na wczorajsze dane jakie napłynęły z gospodarki Państwa Środka. Indeks PMI dla sektora usługowego obniżając się do poziomu 50,6 pkt z 52,7 mocno rozczarował. Tak wyraźny spadek niepokoi, szczególnie jeśli byłby zapowiedzią osłabiania się gospodarki chińskiej. W kolejnych dniach o zmianach notowań złotego również będą decydować głównie impulsy z szerokiego rynku, choć krajowy kalendarz makro nie będzie pozbawiony publikacji.

Na świecie nie będzie jednak już tak kluczowych danych jak w zeszłym tygodniu, niemniej kolejne publikowane w USA raporty będą zapewne szczegółowo analizowane w kontekście oczekiwanej grudniowej podwyżki stóp procentowych. W środę Fed opublikuje protokół z ostatniego posiedzenia, który powinien pokazać jastrzębie nastawienie członków FOMC w kwestii dalszej polityki stóp procentowych. Można spodziewać się, że w minutes nie zabraknie głosów za podwyżką stóp w grudniu. Z danych, wrześniowa inflacja w USA ma przyspieszyć do 2,3% r/r z 1,9% w sierpniu, przy czym w danych powinien widoczny był wpływ huraganów, w tym głównie silnego wzrostu cen paliw. Inflacja bazowa powinna zaś podnieść się do 1,8%. Obok danych cenowych również w piątek poznamy wyniki dla amerykańskiej sprzedaży detalicznej, której dynamika również będzie zaburzona efektem huraganów. Całkowita sprzedaż ma wzrosnąć o 1,6% m/m, a bazowa (z wyłączeniem aut, paliw i materiałów budowlanych) o 0,4%. We wrześniu oczekuje się znacznego wzrost popytu na używane samochody, które zastępowały pojazdy zniszczone przez żywioł. Z kolei indeks U. Michigan pokaże, czy złe warunki pogodowe mocno zaważyły na nastrojach konsumentów i czy pojawią się kolejne oznaki wzrostu oczekiwań inflacyjnych. W Europie zaś obok poniedziałkowej publikacji indeksu Sentix dla strefy euro i produkcji przemysłowej dla Niemiec w tym tygodniu poznamy jeszcze produkcję przemysłową dla EZ (czwartek), wysłuchamy wystąpienia prezesa M. Draghi’ego (czwartek) dot. polityki monetarnej oraz nadal pozostawać będziemy pod wpływem wydarzeń w Katalonii. Przy mniej jastrzębim EBC ewentualnie pogarszająca się sytuacja w Hiszpanii generować może negatywne impulsy. Rynek utrzymując notowania EURUSD poniżej 1,18 wydaje się szukać impulsów do dalszego umocnienia dolara, stąd pozytywne zaskoczenie odczytami makro powinno spychać euro w kierunku 1,16-1,17 USD w najbliższym czasie. W Polsce GUS opublikuje zaś finalne szacunki inflacji CPI (czwartek) już z rozbiciem na składowe indeksu. Wyniki powinny wskazać na wyższe ceny żywności i ceny paliw. W piątek zaś NBP poda wyniki dla inflacji bazowej, która nadal powinna pokazywać niską presję cenową, która pozwoli RPP utrzymywać łagodne nastawienie w polityce monetarnej. Złoty na dane inflacyjne powinien reagować neutralne, a ryzykiem dla niego jest powrót presji na spadek kursu EURUSD, która negatywnie przekłada się na notowania walut EM. Nie można więc wykluczyć, że w najbliższych dniach notowania EURPLN zaczną kierować się ku 4,32.

Autor: Joanna Bachert, PKO Bank Polski S.A.

Autor: Joanna Bachert, PKO Bank Polski S.A.