Komitet do spraw otwartego rynku podjął decyzję w sprawie stóp procentowych. Złotówka od rana traci. Jeszcze trochę emocji w tym tygodniu.

Bez niespodzianki

Wczoraj o godzinie 20:00 poznaliśmy decyzję Rezerwy Federalnej. Sama decyzja nie przyniosła zaskoczenia. Tak jak prognozowali analitycy koszt pieniądza w Stanach Zjednoczonych wzrósł o 25 punktów bazowych, co oznacza że aktualnie stopa procentowa w USA wynosić będzie od 2% do 2,25%. Dodatkowo również członkowie FED sugerują jeszcze jedną podwyżkę w tym roku oraz trzy kolejne w następnym. Takie informacje nie mogły wpłynąć inaczej na zachowanie kursu dolara jak tylko go umocnić. Co prawda pierwsze ruchy osłabiły jednak dolara to ostatecznie po wczorajszym odczycie zyskał na wartości.

A na złotym korekta

Ostatnie dobre dni dla naszej waluty musiały się kiedyś skończyć. Wszystko to za sprawą wczorajszych wydarzeń w Stanach Zjednoczonych. Jak to na rynku często bywa, że kiedy dolar zaczyna zyskiwać to tracą waluty z koszyka EM. wydaje się, że tak jest i tym razem. Od początku sesji złotówka traci bowiem do głównych walut, odbijając się tym samym od kluczowych poziomów oporów. Pomimo porannych wzrostów za euro zapłacimy “tylko” 4,27 zł. Dolar amerykański wyceniany jest na 3,65 zł. Cena franka szwajcarskiego wynosi 3,77 zł, a funta brytyjskiego 4,79 zł.

Dziś też ciekawie

Czwartkowy kalendarz makroekonomiczny jest pełen odczytów. Od rana poznamy nastroje w gospodarce w Strefie Euro, a także inflację konsumencką w NIemczech. Z kolei popołudnie to seria danych ze Stanów Zjednoczonych. Poznamy m.in. dynamikę zamówień na dobra, liczbę wniosków dla bezrobotnych czy też tygodniową zmianę zapasów paliw. Odczyty zza oceanu przerwane zostaną wystąpieniami prezesów EBC i BoE.

Mateusz Wielewicki – dealer walutowy w Internetowykantor.pl

Andre Boulanger, związany z Grupą BNP Paribas od 1989 r., 1 listopada br. dołączy do Zarządu Banku BGŻ BNP Paribas. Zastąpi on Blagoya Bocheva, który nadzorował obszar Bankowości CIB, w tym Pion Rynków Finansowych, Departament Klientów Strategicznych CIB, Departament Wsparcia CIB.

– Jesteśmy Bankiem zmieniającego się świata, więc również zmiany w Zarządzie są naturalne. Bardzo dziękuję Blagoyowi za profesjonalizm, zaangażowanie, ciężką pracę i wprowadzenie Segmentu Bankowości Korporacyjnej i Instytucjonalnej na ścieżkę wzrostu, którą – zgodnie ze strategią Fast Forward – planujemy utrzymać. Po pięciu latach Blagoy przekazuje pałeczkę Andre, który ma ogromne doświadczenie w bankowości korporacyjnej, a niemal całą zawodową karierę budował w ramach Grupy BNP Paribas. Dziękujemy Blagoyowi i życzymy mu sukcesów w realizacji przyszłych projektów. Witamy jednocześnie Andre na pokładzie, życząc powodzenia – mówi Józef Wancer, przewodniczący Rady Nadzorczej Banku BGŻ BNP Paribas.

Andre Boulanger karierę w bankowości rozpoczął w 1986 r. w dzisiejszym belgijskim banku Belfius, zaś do Grupy Paribas dołączył w 1989 r., zajmując stanowisko Dyrektora Oddziału Bankowości Detalicznej BNP Paribas w Brukseli. Bankowością korporacyjną zajmuje się od 1994 r., a w swojej karierze zajmował liczne stanowiska dyrektorskie w strukturach Paribas, a po fuzji z BNP – w strukturach BNP Paribas w Belgii i Francji. Był też Prezesem Zarządu BNP Paribas Holandia, a w latach 2014-2017 pracował na stanowisku Dyrektora Zarządzającego Obszarem Operacji w Bankowości Korporacyjnej w regionie Europy (2014), a następnie jako Dyrektor Zarządzający Obszarem Operacji w Regionie EMEA (2015) w BNP Paribas Francja i Belgia. Do Warszawy przeprowadza się z Rosji, gdzie od 2017 r. był Prezesem Zarządu BNP Paribas JSC oraz Dyrektorem Generalnym dla obszaru Federacji Rosyjskiej.

– Chciałbym podziękować Blagoyowi za ostatnie 5 lat pracy w Polsce, w czasie których nastąpił wyraźny rozwój obszaru Bankowości Korporacyjnej i Instytucjonalnej. Dziękuję również za zaangażowanie i wkład w prace naszego Zarządu. Gratuluję podjęcia kolejnych ambitnych wyzwań i życzę wielu sukcesów w nowej roli. Andre dołączy do naszego zespołu w bardzo ciekawym momencie. Wierzę, że pod jego wodzą będziemy umacniać naszą pozycję jednego z najlepszych graczy w Bankowości Korporacyjnej i Instytucjonalnej – mówi Przemek Gdański, prezes Banku BGŻ BNP Paribas.

Firma, która zostawia negatywne wrażenie z rekrutacji ponosi nie tylko straty wizerunkowe, lecz także biznesowe. W Polsce 6 na 10 kandydatów nie kupi produktów lub usług firmy, która niewłaściwie ich potraktowała w procesie rekrutacyjnym. Co więcej, swoim negatywnym doświadczeniem podzielą się z innymi osobami – potwierdza opublikowany dziś raport ManpowerGroup. Na negatywne wrażenia kandydatów wpływają między innymi brak jasnych zasad w kwestii wynagrodzenia, niejednoznaczny opis stanowiska pracy, brak odpowiedzi firmy na przesłane cv.

Doświadczenia kandydata w procesie rekrutacyjnym zmieniają jego podejście do zakupu produktów i usług firmy, do której aplikował. Jak potwierdzają wyniki najnowszego raportu ManpowerGroup „Dodaj do koszyka: kandydaci to też klienci”, 59% kandydatów w Polsce zniechęci się do zakupu produktów i usług firmy, która źle ich potraktowała w trakcie rekrutacji. Czym jest to spowodowane? To przede wszystkim brak jasności w kwestii wynagrodzenia lub opisu stanowiska pracy – przyznało 63% badanych. Na negatywne doświadczenia z rozmowy rekrutacyjnej wskazuje 62% respondentów, 60% mówi o braku odpowiedzi na przesłane cv i tyle samo o braku kontaktu ze strony pracodawcy po odbytej rozmowie wstępnej.

Iwona Janas

– Podczas gdy efektywny proces rekrutacyjny może sprzyjać budowaniu pozytywnego „candidate experience”, tak nic nie zastąpi silnych i trwałych relacji pomiędzy kandydatami a pracodawcami. Transparentność jest kluczową wartością dla poszukujących pracy, szczególnie w kwestii wynagradzania, opisu stanowiska pracy, obowiązków zatrudnionego oraz możliwości awansu – mówi Iwona Janas, dyrektor generalna ManpowerGroup. – Kandydat wchodząc w relacje z firmą staje się nie tylko potencjalnym pracownikiem, lecz także klientem. I odwrotnie – klienci mogą stanowić potencjalną grupę wartościowych talentów. Dzięki znajomości produktów i usług znają organizację i jej potrzeby, a w wielu przypadkach już rozumieją i podzielają wiele z podstawowych wartości organizacji. Usatysfakcjonowany klient chętniej też podejmie pracę w przedsiębiorstwie, z którego produktów i usług korzysta – dodaje Iwona Janas.

Efekt domina

W Polsce aż 64% badanych podzieli się z innymi osobami informacjami o swoim negatywnym doświadczeniu z procesu rekrutacyjnego. Zdecydowana większość (78%) zrobi to podczas bezpośredniej rozmowy, 23% opublikuje post w mediach społecznościowych, a 18% wykorzysta do tego celu stronę www z opiniami o pracodawcy. Na efekty nie będzie trzeba długo czekać, ponieważ 57% respondentów rzadziej sięgnie po produkty i usługi firmy, która niewłaściwie potraktowała ich znajomych w trakcie rekrutacji.

Polska wysoko w rankingu globalnym

Polska wypada wysoko w rankingu globalnym. Wśród 24 przeanalizowanych rynków zajmujemy czwartą pozycję (z wynikiem 64%) na liście krajów, gdzie najwięcej kandydatów zadeklarowało wpływ negatywnych doświadczeń rekrutacyjnych na ich decyzje zakupowe. Dla porównania, w Niemczech podobną postawę wskazało 42% respondentów, we Francji – 47%, w Czechach – 51%, w Wielkiej Brytanii – 58%, w Hiszpanii – 61%.

Raport z badania jest bezpłatny i ogólnodostępny w wersji polskiej i angielskiej na stronie www.manpowergroup.pl w zakładce Raporty rynku pracy.

Wszyscy ankietowani są aktywnymi zawodowo osobami między 18. a 65. r.ż. W sumie badaniem objęto 17 994 kandydatów na całym świecie, w Polsce 748. Ankietowani reprezentowali cały przekrój zawodowy – od osób rozpoczynających karierę zawodową, do przedstawicieli kadry kierowniczej wyższego szczebla.

Łącznie 72% konsumentów sprawdza opinie o sprzęcie elektronicznym przed jego zakupem. Ponad połowa badanych szuka ich w Internecie. Przeszło 30% pyta o nie sprzedawców, a tylko 8% zwraca się z tym do swoich znajomych. W sumie blisko 60% klientów nie wie, jak oceniany jest sklep stacjonarny, w którym kupuje ww. artykuł.W przypadku serwisów internetowych trend jest zupełnie odwrotny. Informacji o e-sklepach poszukuje aż 74% respondentów. Zainteresowani głównie znajdują je w sieci. Natomiast ci, którzy chcą wiedzieć więcej o fizycznych placówkach, przeważnie rozmawiają o nich ze znajomymi.

Badanie zostało przeprowadzone przez Grupę AdRetail i Hiper-com Poland na terenie Warszawy, Krakowa, Katowic, Wrocławia, Poznania i Łodzi we wrześniu br. W ankiecie wzięło udział ponad 500 konsumentów w wieku od 18. do 55. roku życia, bezpośrednio robiących zakupy w sklepach ze sprzętem elektronicznym. Wśród respondentów było 56% kobiet i 44% mężczyzn. Badano tylko te osoby, które na wstępie rozmowy wyraźnie zadeklarowały, że minimum raz w roku same nabywają takie urządzenia, a także szukają na nie promocji w papierowych lub w elektronicznych gazetkach handlowych.

– Świadomość konsumencka Polaków z każdym rokiem wyraźnie się powiększa. Opinie o produktach i o sklepach to kluczowe czynniki wpływające na decyzje zakupowe, zaraz po cenach. Zmieniają się tylko źródła informacji, z których najchętniej czerpią wiedzę nabywcy towarów. Patrząc na to, jak często ludzie dzielą się swoimi wrażeniami, szczególnie w Internecie, przewiduję, że znaczenie recenzji produktów jeszcze wzrośnie w kolejnych latach – komentuje Tomasz Jankowski z Ceneo.pl.

Sprawdzanie opinii

W sumie 72% konsumentów twierdzi, że przed zakupem sprzętu elektronicznego sprawdza opinie na jego temat. Jak wyjaśnia Hubert Majkowski, Country Manager Hiper-com Polska, ta metoda pozwala klientom dokonywać najbardziej świadomych wyborów w zakresie urządzeń, które nie należą raczej do najtańszych produktów. Testy użytkowników mogą rozwiać wątpliwości potencjalnych nabywców w zakresie jakości, użyteczności i wytrzymałości wybranych artykułów.

– Warto zauważyć, że 14% badanych nie ma jednak potrzeby sprawdzania opinii na temat sprzętu przed jego zakupem. W mojej ocenie, w tej grupie są przede wszystkim klienci, którzy nabywają większość towarów w sposób spontaniczny i emocjonalny, bez względu na ich ceny. Doświadczenia innych konsumentów są mniej istotne dla tych osób, bo liczy się dla nich przyjemność kupowania – stwierdza Maciej Tygielski, Szef Sprzedaży w Grupie AdRetail.

Badani sprawdzają opinię o wybranym sprzęcie elektronicznym głównie w Internecie – 53% wskazań. Zdaniem Huberta Majkowskiego, popularność tego źródła informacji wynika głównie z jego powszechności i dostępności. Większość konsumentów rozpoczyna poszukiwanie wybranego towaru od wpisania jego nazwy na klawiaturze komputera lub telefonu. I to jest oczywiście prawidłowe działanie. Niektórzy tylko zapominają o tym, że trzeba podchodzić ostrożnie do komentarzy internetowych, gdyż w wielu wypadkach są one jednostronne lub nieprawdziwe.

– Z badania także wynika, że 31% respondentów kieruje się opiniami sprzedawców w sklepach. Ich rola jest istotna, ponieważ w niektórych grupach cieszą się dużym zaufaniem. Dotyczy to szczególnie starszych osób, które mają potrzebę przeprowadzenia bezpośredniej rozmowy z drugim człowiekiem. Ponadto klienci, bez względu na ich wiek i doświadczenia, bardzo często chcą otrzymać potwierdzenie informacji, do których samodzielnie dotarli, np. w Internecie – zwraca uwagę Tomasz Jankowski.

Z kolei Maciej Tygielski przypomina, że poleganie na opinii sprzedawcy jest dość ryzykownym sposobem zdobywania informacji o towarze. Rolą pracownika sklepu jest zachęcanie klientów do kupna danego sprzętu, zgodnie ze strategią pracodawcy. Często wynika ona z kontraktów zawieranych pomiędzy siecią handlową a producentem. W ocenie eksperta, kupującym zdecydowanie brakuje świadomości w tym zakresie. O wiele bezpieczniej jest pytać znajomych o ich doświadczenia, ale tylko 8% badanych zadaje sobie taki trud.

Informacje o sklepach

– Co ciekawe, łącznie 58% badanych nie sprawdza opinii o sklepie stacjonarnym, w którym dokonuje zakupu sprzętu elektronicznego. Konsumenci sami wyrabiają sobie zdanie na temat konkretnej placówki handlowej, obserwując ją na miejscu. Potrzeba potwierdzenia własnych odczuć nie wydaje się duża i w tym przypadku klienci mniej zwracają uwagę na oceny innych ludzi. Sprawna, merytoryczna i miła obsługa dodatkowo ją obniża – wyjaśnia ekspert z Hiper-com Poland.

W przypadku sklepów internetowych trend jest zupełnie odwrotny. Opinie o nich sprawdza w sumie 74% ankietowanych. Według Macieja Tygielskiego, wynika to z tego, że klienci mają mniejsze zaufanie do miejsca, którego nie mogą fizycznie sprawdzić. I to jest zupełnie naturalne, że chcą lepiej poznać wirtualnych sprzedawców. Oni sami temu sprzyjają, udostępniając informacje na swój temat czy też zachęcając klientów do wyrażania swoich sugestii o jakości obsługi.

– Konsumenci szukają opinii o sklepie stacjonarnym głównie wśród znajomych – 61%, a dopiero potem w Internecie – 35%. Ten wynik nie powinien być dla nikogo zaskoczeniem. Wrażenia na temat nowych galerii handlowych czy sklepów klienci często przekazują sobie w trakcie różnych spotkań. Są one wiarygodne i bardzo często wystarczające. Jednak ten trend ma szanse wkrótce się zmienić, ponieważ ludzie coraz chętniej dzielą się swoimi obserwacjami w mediach społecznościowych – zauważa Tomasz Jankowski.

W zakresie poszukiwania opinii o e-sklepie sytuacja jest odwrotna. Konsumenci odnajdują je głównie w Internecie – w sumie niespełna 80%. Tylko 18% badanych pyta o nie znajomych. Jak podsumowuje ekspert z Grupy AdRetail, jeśli ktoś częściej robi zakupy przez Internet, to jest on dla niego naturalnym źródłem informacji. Sposób pozyskiwania recenzji zależy od kanału, w którym klient faktycznie robi zakupy. Dlatego też zwolennicy stacjonarnego handlu częściej zwracają się z pytaniami na temat fizycznych placówek bezpośrednio do innych osób.

Szeroko rozumiane bezpieczeństwo naszego kraju opiera się, podręcznikowo, na dwóch głównych filarach – Unii Europejskiej i NATO. Pierwszy ma się koncentrować na współpracy gospodarek i zamienianiu konfliktów zbrojnych na rywalizację gospodarczą w ramach pewnej wspólnoty. Drugi jest sojuszem obronnym, którego Polska jest aktywnym uczestnikiem. Zajmuje się on kwestiami wojskowymi. Problem pojawia się wtedy, gdy przestrzenie te zaczynają przenikać się z innymi aspektami. Przykładem są działania Federacji Rosyjskiej.

– Rosja lubi rozbijać relacje, umowy i pakty, w których bierzemy udział. Wybiera poszczególnych członków i obdarowuje ich wyjątkowymi przywilejami w relacjach z Federacją Rosyjską. Kraj ten jest bardzo mocno uzależniony od eksportu surowców energetycznych – powiedział serwisowi eNewsroom Marcin Roszkowski, prezes zarządu Instytutu Jagiellońskiego – Świetnym przykładem jest wybór Niemiec do współpracy po to, aby realizować z nimi projekty gazowe. Te z kolei na całe lata uzależniają całą Europę od rosyjskiego gazu. Rosja nie jest w stanie rywalizować militarnie w konwencjonalny sposób z NATO, wybiera półśrodki zastępcze, w tym konflikty – testując wspólnotę międzynarodową i granice jej wytrzymałości. Potwierdza to agresja na Gruzję – kiedy państwa członkowskie UE i NATO nie zareagowały tak, jak oczekiwano – czy też wydarzenia z Donbasu i Krymu. Federacja Rosyjska naruszyła w obu przypadkach prawo międzynarodowe, niszcząc suwerenność tych narodów. W ten sposób, przez bilateralne i punktowe akcje, zachwiane zostają dwa filary zapewniające Polsce bezpieczeństwo – wskazał Roszkowski.

W Powiatowym Centrum Pomocy Rodzinie w Koninie wdrożono System Obsługi Wsparcia dofinansowania ze środków PFRON. Do końca tego roku Fundusz zamierza wdrożyć system w kolejnych 40 samorządach, a do połowy przyszłego roku chce nim objąć cały kraj. To oznacza, że osoby niepełnosprawne od połowy przyszłego roku będą mogły internetowo złożyć wniosek o dofinansowania. Dziś potrzebują do tego co najmniej trzech wizyt w urzędzie, co dla wielu jest barierą nie do pokonania.

– System Obsługi Wsparcia finansowanego ze środków PFRON jest nowoczesną platformą internetową, która umożliwi wszystkim osobom z niepełnosprawnościami ubieganie się o dofinansowanie z naszych środków – mówi agencji informacyjnej Newseria Biznes Dorota Habich, p.o. prezesa zarządu Państwowego Funduszu Rehabilitacji Osób Niepełnosprawnych. – Warunkiem, żeby każda osoba mogła z tego skorzystać, jest włączenie się do tego systemu wszystkich jednostek samorządu terytorialnego, którym Fundusz przekazuje środki na realizację zadań.

Do tej pory osoba niepełnosprawna, która chciała uzyskać dofinansowanie ze środków PFRON, musiała udać się do urzędu, żeby złożyć stosowny wniosek. Z danych Funduszu wynika, że co roku takich wniosków składa się ponad pół miliona. Tylko w 2017 roku samorządy rozdysponowały kwotę ponad 1 mld zł. Platforma informatyczna nie tylko ułatwi niepełnosprawnym sam proces składania wniosku, ale też podpowie, na jakie cele można je otrzymać. Odciąży też urzędników i ułatwi przepływ danych sprawozdawczych między samorządami a Funduszem.

– Każda osoba niepełnosprawna, a przede wszystkim osoby, które nabyły niepełnosprawność i nie znają zasad wspierania, będzie mogła być przeprowadzona przez kreator do składania wniosków, przez proces aplikowania, ale też przez dobór odpowiedniej formy wsparcia – informuje Dorota Habich. – Może to być dofinansowanie nowoczesnej protezy, sprzętu informatycznego, wizyty u lekarza, który dobierze protezę, czy też nawet dofinansowanie studiów, ponieważ wspieramy też uzyskiwanie edukacji wyższej, a nie wszystkie osoby z niepełnosprawnościami o tym wiedzą.

Jeszcze w tym roku PFRON planuje włączenie do SOW 41 powiatów, a kolejne w 2019 roku. W ramach projektu powstał też portal informacyjny (https://portal-sow.pfron.org.pl) i specjalna infolinia. Fundusz przekaże blisko 2 tys. urządzeń digitalizujących i mobilnych, organizuje także szkolenia stacjonarne dla ponad 1200 osób z jednostek samorządowych oraz szkolenia e-learningowe dla beneficjentów projektu.

– Zainteresowanie Systemem Obsługi Wsparcia jest nadspodziewanie duże – mówi Dariusz Łazar, kierownik projektu SOW. – Otrzymaliśmy wiele deklaracji o chęci przystąpienia do systemu ze strony jednostek samorządu terytorialnego, mamy mnóstwo wejść na portal informacyjny, sporo telefonów na infolinię z pytaniem, kiedy SOW będzie dostępny na poziomie lokalnych samorządów.

Stworzenie systemu, którego wdrożenie rozpoczęto w Powiatowym Centrum Pomocy Rodzinie w Koninie 18 września, jest współfinansowane ze środków europejskich. Przed jego rozpoczęciem przeprowadzono wiele testów, powołano też specjalny zespół do testowania dostępności systemu ze strony osób niepełnosprawnych. W ciągu dwóch pierwszych dni wdrożenia systemu SOW nie pojawily się żadne zastrzeżenia co do jego działania i funkcjonalności.

– Do połowy przyszłego roku zamierzamy tym systemem objąć cały kraj. Nie możemy go wdrożyć wcześniej ze względów logistycznych, wtedy w połowie przyszłego roku wszystkie osoby niepełnosprawne, wszyscy beneficjenci będą mogły złożyć wniosek w formie elektronicznej w całym kraju – mówi Dariusz Łazar.

Dziś osoba niepełnosprawna musi co najmniej trzykrotnie odwiedzić urząd, by otrzymać wsparcie z PFRON. Często jest to dla nich duży problem, który wymaga również zaangażowania opiekunów

– Platforma elektroniczna, którą proponujemy, w ogóle wyklucza konieczność pojawiania się w urzędzie – mówi kierownik projektu SOW.

– Polityka dostępności jest dla osób niepełnosprawnych bardzo ważna. Poza tym, co robimy w ministerstwie, czyli fundusz solidarnościowy, mapa drogowa, Strategia na rzecz Osób Niepełnosprawnych, mamy również projekty finansowane ze źródeł europejskich, takie jak SOW. Dają nam one możliwość finansowania dodatkowych działań, które są czymś pozytywnym. Wszystko, co jest robione dla osób niepełnosprawnych w obszarze dostępności i w obszarze informacyjnym, jest przez nas bardzo pozytywnie oceniane – mówi Michał Pelczarski, dyrektor Biura Pełnomocnika Rządu ds. Osób Niepełnosprawnych w Ministerstwie Rodziny, Pracy i Polityki Społecznej.

Wielozadaniowy śmigłowiec Sokół to sztandarowy produkt zakładów PZL-Świdnik, wykorzystywany w Polsce od lat 90., zarówno w wojsku, policji, ratownictwie górskim, jak i w straży granicznej. Takie maszyny są używane także w kilkunastu innych krajach na świecie. Od ponad 20 lat w wersji transportowej służą m.in. w czeskich Siłach Powietrznych. W tym czasie przetransportowały już ponad 11,5 tys. pacjentów i wylatały ponad 40 tys. godzin. W ciągu 20 lat służby niemal nie było dnia, podczas którego W-3A Sokół nie byłby używany. Jeden z nich jest pierwszą tego typu maszyną na świecie, która wylatała 5 tys. godzin.

– Mocną stroną Sokoła jest przede wszystkim duże doświadczenie. Ta maszyna jest na rynku od ponad 25 lat. W tym czasie dokonaliśmy wielu modyfikacji tego śmigłowca, a więc mamy z jednej strony doświadczenie, a z drugiej – czynimy ciągłe usprawnienia. Ten śmigłowiec jest łatwy w pilotażu, lubiany przez pilotów. To maszyna klasy 6,5-tonowej, a więc średnia, która dosyć często wykorzystywana jest zarówno w celach militarnych, jak i cywilnych – mówi agencji informacyjnej Newseria Biznes Krzysztof Krystowski, wiceprezes Leonardo Helicopters.

Śmigłowce Sokół to flagowy produkt zakładów lotniczych PZL-Świdnik, należących do włoskiej grupy zbrojeniowej Leonardo. W Polsce Sokoły są powszechnie wykorzystywane od lat 90., służąc zarówno w wojsku, policji, ratownictwie górskim, jak i w straży granicznej.

– W polskiej armii służy dzisiaj prawie 70 takich maszyn w różnych zastosowaniach. Są śmigłowce Sokół w wersji Anakonda, służące do działań poszukiwawczo-ratowniczych na Bałtyku. Mamy śmigłowce w wersji Głuszec do wsparcia pola walki, które są mocno uzbrojone. Mamy też Sokoła w wersji transportowej. Myślimy o przyszłości tego śmigłowca, chcemy go modernizować i mamy konkretne plany z tym związane – mówi Krzysztof Krystowski.

Najnowocześniejsza, bojowa wersja Sokoła to śmigłowiec W-3PL Głuszec, który powstał w wyniku współpracy świdnickich zakładów lotniczych, polskiego wojska i sektora B+R. Maszyna, uzbrojona m.in. w karabin maszynowy z obrotową wieżyczką, wyrzutnie rakiet i systemy samoobrony, powstała na bazie doświadczeń, które polscy żołnierze zdobywali na misjach w Iraku i Afganistanie.

Ta i inne wersje wielozadaniowego Sokoła są wykorzystywane nie tylko w Polsce, lecz także kilkunastu innych krajach na świecie. Na Filipinach spełniają zadania transportowe, natomiast Hiszpania, Chile i Korea Południowa wykorzystują Sokoły do zadań przeciwpożarowych. W Ugandzie zaś służy w policji.

Maszyny te w wersji transportowej od 1996 roku służą również w czeskich Siłach Powietrznych. Są wykorzystywane głównie do celów ratowniczych i misji poszukiwawczych. W czerwcu tego roku czeskie ministerstwo obrony poinformowało, że śmigłowiec Sokół w bazie lotniczej Praga-Kbely jest pierwszą tego typu maszyną na świecie, która wylatała w powietrzu ponad 5 tys. godzin.

– Dla śmigłowca nalot 5 tys. godzin to naprawdę rekord. To jest zupełnie niestandardowa długość eksploatacji śmigłowca i duma dla nas, jako producenta – mówi Krzysztof Krystowski.

– Nalot 5 tys. godzin świadczy o tym, że ten śmigłowiec jest bardzo często używany. To unikat. W naszych Siłach Zbrojnych ten śmigłowiec służy głównie w ratownictwie medycznym. Lata głównie z pomocą medyczną do ofiar wypadków lub służy do transportu pacjentów. Od 20 lat śmigłowiec służy w ratownictwie medycznym i nigdy nie miał większej, technicznej usterki, tylko drobne bieżące naprawy, których takie maszyny zawsze wymagają – dodaje mjr Petr Šafařík, pilot z 24. Bazy Lotnictwa Transportowego Praga-Kbely. – Ten śmigłowiec przeszedł chrzest bojowy podczas powodzi w 1997 roku i okazał się niezawodny. Maszyna była też wykorzystywana podczas powodzi na Morawach w 1997 roku i pięć lat później przy wielkiej powodzi w krainie czeskiej.

Jak podkreśla, ich zaletą jest większa przestrzeń w kabinie pasażera, co pozwala transportować nawet dwóch leżących pacjentów. To przewaga Sokołów nad innymi, mniejszymi maszynami. Kolejną jest fakt, że mogą one wylądować nawet na bardzo niewielkim i trudnym terenie.

– Najmniejszy obszar, na którym możemy lądować podczas akcji ratowniczej, wynosi 25 na 20 metrów. To mała powierzchnia. Wykonywaliśmy nim zadania na trudnych terenach: wśród skał, kamieniołomów, na autostradach – mówi Petr Šafařík.

Czeskie siły powietrzne mają na wyposażeniu dziesięć Sokołów, których całkowity nalot przekracza w sumie 40 tys. godzin. Przez 20 lat służby maszyny przetransportowały już ponad 11,5 tys. pacjentów.

Wiceprezes Leonardo Helicopters podkreśla, że w planach są kolejne modyfikacje śmigłowców Sokół, które zostały już wstępnie przedstawione polskiej armii i spotkały się z dużym zainteresowaniem, zwłaszcza ze strony żołnierzy.

– Podstawowe zmiany, jakie chcemy wprowadzić, to przede wszystkim nowe łopaty, czyli śmigła, które mają być wykonane w nowej technologii kompozytowej. Dzięki temu użyteczna masa tego śmigłowca się zwiększy, a jego osiągi będą lepsze. Chcemy też wprowadzić glass cockpit, a więc zamienić urządzenia analogowe, które służą pilotom do sterowania śmigłowcem, na urządzenia w standardach nowoczesnych ekranów ciekłokrystalicznych. Co istotne z punktu widzenia wojska, chcemy zintegrować z tymi śmigłowcami rakiety przeciwpancerne, bo jest to dzisiaj ważne wyposażenie dla polskiej armii. Zamierzamy nadać śmigłowcom Sokół nową jakość, żeby latały przez kolejne dziesięciolecia i spełniały oczekiwania żołnierzy – mówi Krzysztof Krystowski.

Wirtualna rzeczywistość jest coraz częściej i na coraz większą skalę wykorzystywana w przemyśle. Mocny akcent na innowacje w tym zakresie stawia PGNiG. Technologia VR pozwala firmie szkolić pracowników w realistycznych warunkach, lecz z zachowaniem maksymalnego poziomu bezpieczeństwa. Ogranicza przy tym czas i koszty. Przedstawiciele firm stosujących wirtualną i rozszerzoną rzeczywistość np. do szkoleń pracowników oraz autorzy takich rozwiązań dla biznesu wzięli udział w „Spotkaniu z technologią” zorganizowanym w centrum start-upowym InnVento prowadzonym przez PGNiG.

PGNiG stosuje interaktywny model stacji pomiarowo-redukcyjnej przy szkoleniach operatorów. Uczą się w ten sposób m.in. uruchamiania instalacji. Wykorzystują oni podczas treningów i egzaminów specjalne gogle VR i zakładane na dłonie kontrolery, „wirtualne ręce”. Do tej pory z tego typu szkoleń skorzystało kilkadziesiąt osób. PGNiG zaoferowało też je innym firmom.

– Dzięki symulatorowi mamy możliwość przeszkolenia pracowników w rzeczywistych warunkach pracy, ale w sposób kontrolowany, co skutkuje wymierną oszczędnością, ponieważ pracownik szybko wdraża się do pracy, a jednocześnie pracuje bezpieczniej. VR daje nowe, nieograniczone możliwości. Rozwiązania tego typu pozwalają na symulowanie wielu różnych scenariuszy szkoleniowych, które do tej pory wydawały się niemożliwe do przeprowadzenia w warunkach innych niż terenowe – powiedział agencji informacyjnej Newseria Grzegorz Rosłonek, dyrektor Centralnego Laboratorium Pomiarowo-Badawczego PGNiG SA.

– Co najważniejsze, metodą VR udaje nam się zasymulować sytuacje awaryjne, których unika się na obiektach terenowych i z punktu widzenia edukacyjnego jest to bardzo duża zaleta. Poza tym wykorzystanie technologii VR przekłada się na wyniki biznesowe. Oszczędzamy na kosztach szkoleń, w krótkim czasie jesteśmy w stanie przeszkolić więcej ludzi niż w warunkach szkolenia na obiektach terenowych – przekonuje ekspert PGNiG.

Aplikację wykorzystującą technologię VR do potrzeb spółki dostosował zespół 1000 realities. Projekt rozwijany był w ramach centrum start-upowego InnVento. To tutaj wraz z PGNiG start-upy pracują nad innowacyjnymi rozwiązaniami dla sektora energetycznego.

Programiści dopracowali aplikację w najdrobniejszych szczegółach, tak aby wirtualna instalacja była pełnym odwzorowaniem tej prawdziwej.– Na początku zapoznaliśmy się z całym procesem szkolenia pracowników obsługujących zespoły gazowe i stacje redukcyjno-pomiarowe. Następnie – po nagraniu przebiegu takiego szkolenia – odwzorowaliśmy je w wirtualnej rzeczywistości, programując każdą interakcję. Instalacja została oddana za pomocą skanowania 3D, więc jest bardzo fotorealistyczna – przekonuje Justyna Janicka z 1000 realities.

ABI Research przewiduje, że do 2022 r. rynek usług związanych ze szkoleniami VR w przedsiębiorstwach osiągnie wartość 6,3 mld dol. Wykorzystanie technik VR w szkoleniach to przede wszystkim oszczędność czasu i kosztów, gdyż szkolenia przeprowadzane są na miejscu, a nie w terenie, zaś w krótkim czasie można przeszkolić w ten sposób wielu pracowników.

– Rozwiązania VR i AR rozwijają się w bardzo szybkim tempie. Liderzy przemysłowi na całym świecie zastępują już fizyczne szkolenia wirtualnymi odpowiednikami. To przynosi wiele korzyści, w szczególności kiedy szkolenie jest trudne do przeprowadzenia, bo wymaga dostępu do rzeczywistej infrastruktury albo jest niebezpieczne. Takie rozwiązania są na tyle dojrzałe i zaawansowane, że zastępują rzeczywistość – twierdzi Justyna Janicka.

Wirtualna rzeczywistość może być wykorzystana np. podczas przygotowywania pracowników do pracy w strefie zagrożonej wybuchem, w kopalniach czy na platformach wiertniczych. Na świecie VR i AR stosowane są m.in. do szkoleń BHP, szkoleń z inspekcji i konserwacji urządzeń wielkogabarytowych, stosują je pracownie architektoniczne oraz producenci samochodów i wagonów.

– Realizowaliśmy już wart 2 mld dolarów projekt dla firmy paliwowej, polegający na stworzeniu pływającej jednostki wstępnej obróbki i wydobycia ropy i gazu. Stworzyliśmy wirtualny model 3D tej instalacji, a operatorzy zostali przeszkoleni ze standardowych procedur operacyjnych i bezpieczeństwa pracy. Chodziło o to, żeby jeszcze przed fizycznym uruchomieniem instalacji produkcyjnej operatorzy, jak i cała obsługa była świadoma jak poprawnie obsługiwać instalację, z którą przyjdzie im pracować w rzeczywistości. Firma paliwowa zyskała czas, który przekładał się na konkretne pieniądze – mówi Ludomir Błeszyński, ekspert z firmy Siemens.

Dynamicznie rośnie także liczba zastosowań VR i AR w przemyśle. Wirtualna rzeczywistość głównie pomaga tam, gdzie w warunkach rzeczywistych szkolenia mogłyby narażać życie pracowników. Jak podkreślają eksperci, wystarczy kilkudniowe szkolenie VR, żeby pracownik nabrał odpowiedniego doświadczenia.

– VR może być wykorzystywana np. do szkolenia specjalistów, zajmujących się obsługą różnych maszyn lub mechaników, którzy muszą nauczyć się skomplikowanych procedur i składania elementów urządzeń. Wirtualna rzeczywistość pozwala także zasymulować kryzysowe scenariusze, które nie wydarzają się codziennie: awarie, pożary czy uszkodzenia instalacji. Zasadniczo nie mamy możliwości przetestowania takich sytuacji w praktyce, ale możemy to zrobić dzięki VR – przekonuje Adrian Gasiński, założyciel firmy Physical Toys – Game & VR Technologies.

Według analityków Zion Market Research globalny rynek wirtualnej rzeczywistości osiągnie w 2022 roku wartość niemal 27 mld dol. Tempo wzrostu w najbliższych latach wyniesie ponad 54 proc. średniorocznie. Z kolei według prognoz P&S Market Research, globalny rynek VR i AR ma osiągnąć w 2023 r. wartość blisko 95 mld dol.

Nauka może być perspektywiczną drogą zawodową – przekonują eksperci Adamedu, jednej z największych w Polsce firm farmaceutycznych i biotechnologicznych. Program ADAMED SmartUP ma na celu wyłuskać i wesprzeć największe młode talenty w dziedzinie nauk ścisłych i przyrodniczych. Najlepsi dostaną stypendia, które mogą przeznaczyć na wymarzone studia i rozwój kariery naukowej. Kolejna edycja programu startuje w październiku.

– Program ADAMED SmartUP pokazuje, że młodzi ludzie zdecydowanie interesują się nauką, przedmiotami ścisłymi i przyrodniczymi. Nasze działania prowadzimy już od 4 lat i z roku na rok liczba osób zgłaszających się do programu jest coraz większa – mówi agencji Newseria Biznes Martyna Strupczewska, kierownik programu ADAMED SmartUP.

Program naukowo-edukacyjny ADAMED SmartUP jest skierowany do uczniów szkół ponadpodstawowych w wieku 15–19 lat. Jego celem jest popularyzacja nauk ścisłych i przyrodniczych oraz wsparcie szczególnie uzdolnionej młodzieży.

– Pokazujemy, że nauka dotyczy nas na co dzień – chociażby poprzez eksperymenty, które można wykonać we własnym domu. Nasz program to także bezpłatne warsztaty prowadzone w profesjonalnych laboratoriach przez wykładowców i pracowników naukowych – mówi Martyna Strupczewska.

Częścią inicjatywy jest także program stypendialny dla wybitnie utalentowanych młodych ludzi, którzy interesują się naukami ścisłymi. Stypendia mogą przeznaczyć na wymarzone studia i rozwijanie swojej kariery naukowej.

– Dzięki programowi ADAMED SmartUP w październiku rozpocznę wymarzone studia chemiczne. Odbyłam też zajęcia z chemii w ramach indywidualnych konsultacji edukacyjnych oraz staż na Uniwersytecie Cambridge. W trakcie programu zobaczyłam, że młode osoby są w stanie wejść do laboratoriów, rozpocząć swoje pierwsze badania. Dało mi to wiarę w siebie, mogę już teraz zacząć myśleć, jakiego typu badania chciałabym prowadzić w przyszłości – mówi Anna Kotańska, stypendystka 3. edycji programu ADAMED SmartUP.

W czterech dotychczasowych edycjach ADAMED SmartUP zarejestrowało się już blisko 25 tys. uczestników. Spośród nich 200 wzięło udział w obozach naukowych z naukowcami i wykładowcami topowych uczelni. Z roku na rok program cieszy się coraz większym zainteresowaniem.

Na Wydziale Fizyki Politechniki Warszawskiej odbyła się w połowie września uroczysta gala podsumowująca 4. edycję programu ADAMED SmartUP. W trakcie wydarzenia wyłoniono 10 laureatów nagrody głównej, którzy przez najbliższy rok będą rozwijać swoje kariery naukowe pod okiem doświadczonych naukowców. Ogłoszono również nazwiska 3 stypendystów, którzy od zarządu Fundacji Grupy Adamed i Rady Naukowej otrzymali symboliczne czeki. Kolejni młodzi i uzdolnieni kandydaci dostaną taką szansę z początkiem października, kiedy wystartuje rejestracja do 5. edycji programu ADAMED SmartUP.

– Przed nami już za chwilę 5. edycja programu, w październiku rozpoczynamy rekrutację. Wszyscy zainteresowani, czyli uczniowie w wieku 15–19 lat, mogą zarejestrować się poprzez naszą stronę internetową i zostaną zaproszeni do udziału w grze alternatywnej rzeczywistości, która jest naukowym wyzwaniem do sprawdzenia swojej wiedzy, umiejętności, kojarzenia faktów, nieszablonowego podejścia do rozwiązywania problemów. Spośród osób, które najlepiej poradzą sobie z tym zadaniem, wyłonimy uczestników kolejnego etapu – mówi Martyna Strupczewska.

Organizatorem ADAMED SmartUP jest Fundacja Grupy Adamed, której celem jest wspieranie działalności badawczo-rozwojowej, naukowej i oświatowej, popularyzacja nauki oraz wsparcie rozwoju młodzieży i środowiska naukowego. Wśród patronów honorowych programu są między innymi: Minister Edukacji Narodowej, Minister Nauki i Szkolnictwa Wyższego, Minister Przedsiębiorczości i Technologii, Narodowe Centrum Badań i Rozwoju oraz Polska Akademia Nauk.

Duże galerie i centra handlowe są dominującym formatem na polskim rynku. Odpowiadają za 3/4 podaży powierzchni handlowej. Natomiast parki handlowe w mniejszych miastach to niezagospodarowana nisza. Według ekspertów Cushman & Wakefield miasta poniżej 100 tys. mieszkańców cechują się niewykorzystanym potencjałem, co w kolejnych latach może przyciągać inwestorów. Na tym segmencie zamierza skupić się PA Nova, która powiększa bank ziemi w mniejszych miejscowościach, a w 2019 roku rozpocznie budowę kolejnych parków handlowych w Zielonej Górze.

– W naszej ocenie najbardziej perspektywiczna z punktu widzenia najbliższych 2–3 lat jest budowa parków handlowych w mniejszych miejscowościach, liczących już nawet 10–15 tys. mieszkańców. Parki handlowe w małych miejscowościach to odpowiedź na potrzeby klientów, którzy przesycili się wielkimi powierzchniami, którzy nie chcą marnować czasu po pracy. Chcą zrobić zakupy szybko, w miejscu łatwo dostępnym, zaparkować jak najbliżej wejścia i w ciągu 15–20 minut pojechać do domu, do swoich spraw – mówi agencji informacyjnej Newseria Biznes Ewa Bobkowska, wiceprezes PA Nova SA.

Miejscowości poniżej 100 tys. mieszkańców to białe plamy na handlowej mapie Polski. Niewielka konkurencja, niższe koszty pracy i niski poziom nasycenia powierzchnią handlową powodują, że lokalne rynki są bardzo atrakcyjne dla inwestorów.

– To są miejscowości, w których wielkich supermarketów nie ma i nie będzie, ponieważ nie ma takiej potrzeby. Natomiast bliskość parku handlowego, gdzie można zrobić codzienne zakupy, zarówno food jak i non-food – powoduje, że klient przyjeżdża do niego 2–3 razy w tygodniu. Oczywiście jeżeli są to zakupy typu meble albo odzież – wtedy klienci jadą do dużej galerii, do większego miasta. My chcemy natomiast zapewnić im szybki dostęp do bieżących, codziennych zakupów. Tym bardziej że jak pokazują statystyki, przeciętny Polak robi zakupy 2–3 razy w tygodniu, a przeciętny Niemiec czy Austriak raz na tydzień – mówi Ewa Bobkowska.

Jak wynika z danych Cushman & Wakefield, w ubiegłym roku otwarto w Polsce 20 nowych obiektów handlowych – z czego 10 to duże centra handlowe o łącznej powierzchni przekraczającej 280 tys. mkw. oraz 3 parki handlowe o sumarycznej powierzchni najmu 20,7 tys. mkw. W budowie było natomiast 0,5 mln mkw. powierzchni handlowej, a działalność deweloperska koncentruje się w większych miastach powyżej 400 tys. mieszkańców. Centra handlowe pozostają w Polsce dominującym formatem handlowym, stanowiąc 73 proc. całkowitej podaży. Natomiast parki handlowe w mniejszych miastach to niezagospodarowana nisza. „Miasta poniżej 100 tys. mieszkańców cechują się jeszcze niewykorzystanym potencjałem, co może stanowić w najbliższych latach istotny kierunek dalszego rozwoju rynku” – wskazali eksperci Cushman & Wakefield.

– Realizujemy w dwóch formułach, zarówno design and build, czyli projektujemy, budujemy pod klienta, ale działamy też jako deweloper, czyli wyszukujemy ziemię, klientów i zawieramy długoterminowe umowy najmu, minimum 10–15-letnie. Obecnie realizujemy dwa parki handlowe, w Sosnowcu i Jaworznie, w przyszłym roku zaczynamy kolejne w Zielonej Górze. W skali roku możliwych do wybudowania jest około kilkuset takich obiektów. W naszym odczuciu ten trend będzie dotyczyć także nowo budowanych dzielnic w wielkich miastach, gdzie powstają domy i powstają osiedla wielorodzinne, natomiast nie ma tam tej podstawowej możliwości zrobienia bieżących zakupów – mówi Ewa Bobkowska.

Jak ocenia, na rynku widać również duże zainteresowanie budownictwem przemysłowym. PA Nova pracuje nad projektem w tej chwili nad powierzchni magazynowych zarówno dla start-upów, jak i firm, które nie potrzebują tysięcy metrów powierzchni składowania, ale powierzchni mniejszych, z krótszym okresem najmu.

– Pracujemy nad takim modelem w miastach, gdzie jest dobra, szybka komunikacja i gdzie pozyskalibyśmy takich klientów. Na pewno jest to trend, który w dobie e-sprzedaży będzie się szybko rozwijał – mówi Ewa Bobkowska.

Spółka dysponuje w tej chwili bankiem ziemi przekraczającym 25 ha. Kolejne grunty stara się pozyskiwać w mniejszych miastach, głównie skupując je od osób prywatnych.

– Ceny gruntów w naszym odczuciu nieco spadły. Mamy jednak takie sytuacje, w których osoby prywatne pokazują nam, że kilka lat temu kupiły ziemię po bardzo wysokiej cenie i teraz chcą osiągnąć podobną cenę, nierynkową jak na obecne czasy. Jeżeli chodzi o gospodarkę gruntami w Polsce – nierozwiązanym od wielu lat problemem jest przede wszystkim własność a użytkowanie wieczyste. W tej chwili został on połowicznie rozwiązany dla budownictwa mieszkaniowego, natomiast pozostałe grunty to dalej wielka niewiadoma. Wielu kontrahentów zagranicznych zwraca uwagę na formę własności, więc jest to problem. Legislacyjnie jest dużo do zrobienia – mówi Ewa Bobkowska.

We wrześniu w Gliwicach wystartowało Centrum Badawczo-Rozwojowe Technologii Przetwarzania Dużych Zbiorów Danych na potrzeby Geoinformacji i Inżynierii Odwrotnej. Inwestycja powstała kosztem 5,5 mln zł, przy czym 30 proc. stanowiło unijne dofinansowanie.

Centrum będzie przetwarzać duże zbiory danych przestrzennych, m.in. w celu prognozowania kryzysowego czy projektowania obszarów urbanistycznych w oparciu o wielkopowierzchniowe skany terenów. Takie rozwiązania znajdą zastosowanie w planowaniu przestrzennym i urbanistyce, czyli przede wszystkim w urzędach miast. Drugi segment działalności centrum to inżynieria odwrotna, która ma znaleźć zastosowanie głównie w przemyśle.

– Planujemy otwarcie dla naszych klientów i inwestorów w październiku. W tej chwili wchodzimy z programem 3D, czyli trójwymiarowe plany zagospodarowania miast, co łączy się też z analizą energetyczną. To pierwszy segment działania centrum. Drugi to tzw. inżynieria odwrotna, czyli modele 3D. Mamy zakupiony odpowiedni sprzęt, dostaliśmy też grant w ramach dofinansowania i uruchamiamy produkcję na zamówienie klientów. Będziemy działać w przemyśle motoryzacyjnym, maszynowym. Mamy już pierwsze zamówienia i myślę, że w ciągu roku, dwóch, powinno to stanowić około 10 proc. obrotów firmy – mówi Ewa Bobkowska, wiceprezes PA Nova SA.

Już wkrótce w Polsce może się pojawić stado jednorożców. Kandydatów do spółek wycenianych na przynajmniej miliard dolarów jest już kilka. To nie tylko CD Projekt, który w 2016 roku jako pierwsza polska firma IT dołączyła do grona najważniejszych firm technologicznych na świecie. Takim potencjałem dysponują także m.in. LiveChat, Booksy czy Znany lekarz. Problemem w Polsce jest jednak brak kapitału. Średnio, aby stać się jednorożcem, firma zbiera nawet 260 mln dol. dofinansowania. Największe firmy technologiczne – Apple i Amazon – są już warte ponad bilion dolarów.

– Naszym zdaniem polskie start-upy, my wolimy mówić polskie spółki technologiczne, mają bardzo duży potencjał. Polska ma bardzo dużo deweloperów, programistów, inżynierów, którzy tworzą fajne firmy z dużym potencjałem. Te firmy sprzedają globalnie, mogą to być i będą w najbliższych latach bardzo duże firmy – ocenia w rozmowie z agencją informacyjną Newseria Innowacje Tomasz Świeboda z funduszu Inovo.

Zdaniem ekspertów, spółek wycenianych na miliard dolarów, czyli tzw. jednorożców, już wkrótce może w Polsce pojawić się całkiem sporo. Z raportu „Polskie start-upy 2018” wynika, że liczba start-upów deep tech i kandydatów na jednorożca systematycznie rośnie: w 2015 roku było ich tylko 8, w kolejnych latach odpowiednio 11 i 35, a w 2018 roku już 174. Wśród nich kilka ma duże szanse by dołączyć do grona tych największych.

Z najnowszego raportu CBInsight wynika, że łączna wycena światowych jednorożców wśród start-upów przekroczyła już kwotę 864 mld, a takich start-upów jest już 260. Na liście dominują te ze Stanów Zjednoczonych (121) i z Chin (80). Z polskich start-upów żaden nie zyskał miana jednorożca, ale niedługo może się to zmienić.

– CD Projekt jest już bardzo dużą firmą technologiczną. Jest LiveChat, który jest już na giełdzie i też ma się szansę stać polskim jednorożcem. Jest także kilka firm z dużym potencjałem, bliskich statusu jednorożca. To np. Booksy, firma, która robi oprogramowanie dla fryzjerów i dla sektora beauty. Także Znany lekarz, czyli firma, która w Polsce jest pod marką Znany lekarz, ale globalnie pod marką Docplanner. Te firmy zdecydowanie mają potencjał być polskim unicornem – przekonuje Tomasz Świeboda.

Producent i dystrybutor serii gier o Wiedźminie CD Projekt już w 2016 roku jako pierwszy przekroczył wartość miliarda dolarów, choć na liście jednorożców nie znalazł się ze względu na to, że nie jest spółką giełdową. Coraz śmielej na rynku poczyna sobie LiveChat, firma która stworzyła narzędzie służy do komunikacji między właścicielem strony internetowej a użytkownikami. Obecnie ma 24 tys. klientów. Dobrze radzi sobie Booksy. Z aplikacji do umawiania wizyt u fryzjerów, kosmetyczek, barberów i masażystów korzysta już 120 tys. salonów i 2 mln użytkowników miesięcznie. Od 2015 roku Booksy zdobył 21,2 mln dol. finansowania. Portal Znany Lekarz do umawiania wizyt lekarskich co miesiąc odwiedza zaś 8 mln osób z 25 krajów.

Większość ekspertów właśnie te start-upy wymienia jako te, które mogą dołączyć do grona największych. Aby były warte tyle, co Amazon czy Apple, których wartość przekroczyła niedawno bilion dolarów, sporo im brakuje – przede wszystkim dużych inwestycji w pierwszych latach po powstaniu.

– W Polsce wydaje mi się, że największą barierą dzisiaj jest brak kapitału. Z jednej strony jest bardzo dużo kapitału na start-upy, ale na bardzo wczesnym etapie. Na trochę późniejszym etapie tego kapitału w Polsce jest coraz mniej, a na świecie jest go bardzo dużo. Mało ludzi zdaje sobie sprawę, że zbudowanie dużej firmy technologicznej kosztuje bardzo dużo pieniędzy, to nie jest kilka milionów złotych, to jest kilkadziesiąt milionów złotych bądź dolarów i to są bardzo duże koszty – twierdzi ekspert.

Raport „Polskie start-upy” wylicza, że w naszym kraju państwo wydało do tej pory na start-upy ponad 1,5 mld zł – 890 milionów z PARP, 440 mln z KFK i 250 mln z NCBiR. Problemem jest jednak niski poziom finansowania inwestorów prywatnych. Blisko połowa start-upów wskazuje, że brakuje im też wykwalifikowanych kadr.

Opracowano elastyczne czujniki, które potrafią wykryć nacisk dłoni na kierownicę lub drążek do sterowania samolotem. Gdy ręce kierowcy lub pilota nie mają kontaktu z układem sterującym, system zawiadomi odpowiednie służby, wysyłając lokalizację potencjalnego wypadku. Szybka reakcja może uratować życie poszkodowanym. Nad bezpieczeństwem w samochodach już teraz czuwają systemy wykrywające np. niezamierzoną zmianę pasa ruchu. W przyszłości w autach mogą być też instalowane detektory zamkniętych oczu.

– Zajmujemy się wdrażaniem elastycznych czujników do elementów sterujących, takich jak kierownice, dźwignie zmiany biegów czy drążki sterowe do samolotów. Chcemy zapewnić rozwiązania w zakresie wykrywania dłoni i generowania sygnałów, w tym alarmowych, w celu rozpoczęcia procedury łańcucha ratunkowego – mówi w rozmowie z agencją informacyjną Newseria Innowacje Denis Güzelocak, prezes CurveSYS.

Inteligentne rozwiązania znajdują coraz to nowsze zastosowania. Dzięki specjalnym czujnikom można zautomatyzować proces zarządzania magazynami, a także podnieść bezpieczeństwo w transporcie. Na ukończeniu są już prace nad elastycznymi czujnikami, które wykryją puszczenie przez kierowcę lub pilota kierownicy lub drążka sterującego i wyślą sygnał do wszczęcia procedury ratunkowej.

CurveSYS chce wykorzystać swoje czujniki do automatycznego aktywowania procedury eCall.

– Aktywujemy system eCall, rozpoznając stałą aktywność dłoni na kierownicy. W przypadku sytuacji krytycznej, zdjęcia rąk z kierownicy lub spadku nacisku na kierownicę, ustalamy za pomocą technologii GSM i GPS lokalizację kierowcy. Postaramy się w bezpieczny sposób zatrzymać samochód i wysłać ustalone dane do odpowiedniego centrum powiadamiania ratunkowego – zapewnia prezes CurveSYS.

Moment wykrycia ryzykownej sytuacji jest kluczowy do podjęcia odpowiedniej akcji. Systemy wykrywania dłoni na kierownicy czy drążku muszą być jednak połączone z innymi systemami, takimi jak eCall. Ogólnoeuropejski system szybkiego powiadamiania o wypadkach drogowych ma znacząco zwiększyć przeżywalność wypadków komunikacyjnych. Od 31 marca 2018 r. urządzenia eCall są obowiązkowo montowane we wszystkich nowych samochodach osobowych i dostawczych do 3,5 tony.

Czujniki CurveSYS można jednak zastosować w szerszej gamie pojazdów.

– System ten może być wykorzystywany do modernizacji wszystkich pojazdów, np. samochodów, motocykli, rowerów, traktorów i pojazdów wykorzystywanych w rolnictwie. Obecnie prowadzimy współprace, jazdy testowe i spodziewamy się, że rozwiązanie uda się wprowadzić na rynek na przełomie roku 2019 i 2020 – zapowiada Denis Güzelocak.

Tymczasem już teraz w samochodach o bezpieczeństwo podróżujących dba szereg inteligentnych czujników i rozwiązań. System Lane Assist, zapobiegający niezamierzonej zmianie pasa ruchu, obecny jest w coraz większej liczbie pojazdów. Traffic Jam Asssist to z kolei asystent jazdy w korku, który dba o utrzymanie bezpiecznej odległości od poprzedzającego pojazdu i utrzymuje właściwy tor jazdy. System może być dodatkowo wyposażony w funkcję zjazdu na pobocze w przypadku, gdy kierowca nie trzyma rąk na kierownicy, a także nie reaguje na zmieniające się warunki na drodze. Systemy inteligentne w samochodach są już nawet w stanie rozpoznawać znaki drogowe.

W przyszłości do samochodów trafi także system wykrywania zamkniętych oczu. Pierwszy na świecie system śledzenia oka szwedzkiej firmy Tobii Tech po wykryciu, że kierowca zasypia, wyśle ostrzeżenie lub aktywuje systemy bezpieczeństwa, np. asystenta zjazdu na pobocze. Algorytm działa w oparciu o obserwację specyfiki zamykania powiek w połączeniu z ustaleniem wzorców charakterystycznych dla kierowcy. Czujnik wykrywa też rozproszenie uwagi charakteryzujące się skupieniem wzroku z dala od drogi. W przypadku, gdy system jest połączony z czujnikami zamontowanymi z przodu pojazdu, automat może wysłać sygnał do wykonania przez samochód manewru zapobiegającego zderzeniu.

Inteligentne czujniki znajdują zastosowanie nie tylko w branży automotive. Opracowywane przez CurveSYS czujniki mogą znaleźć także zastosowanie w sklepach i magazynach.

– Obecnie realizujemy nowy projekt, w ramach którego wykorzystujemy nasze czujniki na inteligentnych półkach. Sensory umożliwiają wykrywanie rodzaju i liczby produktów na regałach, co pozwala wielu firmom przyspieszyć pracę i oszczędzić czas – informuje Denis Güzelocak.

Na podstawie takich danych można na przykład dokonywać zamówień i oceniać pracę osób odpowiedzialnych za ekspozycję towaru w sklepach wielkopowierzchniowych. Jeżeli czujnik wykryje pustą półkę i w systemie magazynowym występuje brak towaru, który powinien na niej leżeć, będzie to sygnałem do sporządzenia zamówienia.

Według danych statystycznych policji, tylko na polskich autostradach w minionym roku doszło do 478 wypadków, w których śmierć poniosło 70 osób, a niemal 700 zostało rannych. Do 60 wypadków doszło w wyniku zmęczenia lub zaśnięcia kierowcy. Zginęło w nich 10 osób, a 108 zostało rannych. Z danych opracowanych przez twórców portalu planecrashinfo.com wynika z kolei, że błąd pilota jest przyczyną ponad połowy wypadków lotniczych.

Według analityków z MarketsandMarkets światowy rynek inteligentnych czujników do 2022 roku osiągnie wartość ponad 57 mld dol. Prognozowane średnioroczne tempo wzrostu utrzyma się w latach 2016–2022 na poziomie 18,1 proc.

Dąbrowski Radziejewska, nowy butik prawny na rynku nieruchomości i inwestycji, powiększa swój zespół o Magdalenę Moczulską, wcześniej przez wiele lat związaną z kancelarią Wardyński i Wspólnicy

Kancelaria Dąbrowski Radziejewska, która w czerwcu br. wyodrębniła się z Bartosiak i Partnerzy, powiększyła swój zespół o doświadczonego prawnika, radcę prawnego, Magdalenę Moczulską, która przez wiele lat była ekspertem w dziedzinie prawa korporacyjnego w kancelarii Wardyński i Wspólnicy.

Magdalena Moczulska specjalizuje się w kompleksowej obsłudze prawnej podmiotów gospodarczych. Na koncie swoich znaczących doświadczeń posiada przeprowadzenie z sukcesem jednego z pierwszych połączeń transgranicznych spółek w Polsce. Realizowała kompleksowe projekty związane z połączeniami spółek polskich i z kapitałem zagranicznym. Sporządzała opinie w zakresie działalności spółek Skarbu Państwa, a także ekspertyzy na zlecenie Banku Światowego obejmujące polskie prawo spółek.

Pozyskanie Magdaleny Moczulskiej jest spójne z rozwojem komplementarnej oferty dla klientów kancelarii Dąbrowski Radziejewska. Założyciele kancelarii, Łukasz Dąbrowski i Paulina Radziejewska, wraz z zespołem zbudowali swoją ekspertyzę prawną i biznesową oraz doświadczenie, obsługując wieloaspektowe projekty dla polskich i międzynarodowych klientów działających na rynku nieruchomościowym i budowlanym.

Główny obszar specjalizacji kancelarii obejmuje nieruchomości i inwestycje budowlane (mieszkaniowe i komercyjne – obiekty handlowe, hotele, biura i magazyny), finansowanie projektów, komercjalizacje i rozwiązywanie sporów około nieruchomościowych.

Life Science Open Space (#LSOS18) to doroczne FORUM INNOWACJI i WSPÓŁPRACY DLA ZDROWIA I JAKOŚCI ŻYCIA. Impreza zgromadzi profesjonalistów, fanów i użytkowników technologii służących człowiekowi – ludzi nauki, biznesu, polityki i administracji nastawionych na działanie i rezultaty.

Celem wydarzenia, które odbywa się już po raz ósmy, jest zachęcanie i inspirowanie do działania oraz umożliwianie nawiązywania ciekawych i praktycznych kontaktów. Open Space nawiązuje do otwartej, przyjaznej atmosfery, sprzyjającej efektywnemu networkingowi w pięciu kategoriach: Open Innovation, Challenge, Demo, Kariera i StartUp. Tematy obejmują – badania nad lekami; zdrową żywność; aktywne zdrowe życie; digital healt; nanotechnologie; kosmetyki; zdrowe budynki i inne.

Więcej informacji o kategoriach prezentacji i sesjach tematycznych na stronie konferencji http://lsos.info. Do prezentacji zostanie wybranych tylko na 70 prezentacji – najlepszych pod względem jakości, możliwości podjęcia współpracy i korzyści dla uczestników.

Rejestracja już trwa – zgłoś swoją prezentację! Daj się poznać i znaleźć potencjalnym partnerom i przedstaw swoje działania na forum #LSOS’18.

Abstrakty prezentacji wybranych na konferencję są promowane wcześniej na stronach www.lifescienceopenspace.pl. Nie ma lepszej okazji, aby przedstawić lub zweryfikować swoje działania, pozyskać partnerów, kooperantów, pracowników czy testerów dla innowacyjnych projektów z obszaru Zdrowie i Jakość Życia.

Spotkaniem w Warszawie, dotyczącym bieżących i ewentualnych przyszłych warunków prowadzenia handlu z Wielką Brytanią, rozpoczyna się kolejna edycja Programu Rozwoju Eksportu (PRE) prowadzonego przez Santander Bank Polska. W siedmiu poprzednich edycjach Programu, jeszcze pod szyldem Banku Zachodniego WBK, wzięło udział ponad 3100 przedstawicieli polskich przedsiębiorstw.

– Naszym celem było stworzenie projektu długoterminowego. Inaugurując serię spotkań, konferencji, warsztatów oraz misji zagranicznych już po raz ósmy, pokazujemy, że zaangażowanie w zwiększanie aktywności eksportowej i importowej polskich firm ma dla nas wymiar strategiczny – mówi Michael McCarthy, Członek Zarządu nadzorujący Pion Bankowości Biznesowej i Korporacyjnej Santander Bank Polska.

Wspieranie przedsiębiorstw, które działają na rynkach międzynarodowych oraz spektrum i zaawansowanie rozwiązań finansowych dla handlu zagranicznego są wyróżnikiem banku od momentu, gdy jeszcze jako BZ WBK stał się częścią międzynarodowej Grupy Santander. Było to ponad 7 lat temu. – Niezmiennie chcemy być bankiem pierwszego wyboru dla eksporterów, importerów oraz firm, które prowadzą ekspansję poprzez inwestycje greenfield czy fuzje i przejęcia. Jesteśmy przekonani, że potencjał polskich przedsiębiorstw na rynkach zagranicznych – szczególnie w wybranych branżach – jest ogromny. Będąc w międzynarodowej Grupie, która działa na 10 kluczowych rynkach świata możemy pomóc przedsiębiorcom dotrzeć do ponad 1 mld potencjalnych klientów – podkreśla Michael McCarthy.

Klienci korporacyjni jako jedni z pierwszych mieli możliwość poznania korzyści z obecności swojego banku w globalnej Grupie Santander. Od kilku lat mają dostęp do portalu informacyjnego SantanderTrade.com, na którym zgromadzone są opracowania na temat ponad 180 ciekawych rynków zagranicznych. Dzięki tym raportom firmy mogą wstępnie zbadać szanse na sukces w konkretnych krajach. Inną możliwością jest Santander Network – platforma, na której firmy mogą znaleźć sprawdzonych, wiarygodnych podwykonawców w podstawowych kategoriach usług, takich jak obsługa prawna czy działania marketingowe. Z kolei sieć International Desk zapewnia bardzo szybką organizację współpracy z innym bankiem Grupy Santander. Są to unikalne i co bardzo ważne praktyczne rozwiązania, które realnie ułatwiają ekspansję na rynkach zagranicznych.

W ostatnim czasie Santander Bank Polska wprowadził do oferty m.in. płatności oparte o technologię blockchain Santander One Pay FX czy możliwość zarządzania rachunkami, które firma prowadzi w bankach zewnętrznych, poprzez bankowość elektroniczną iBiznes24. To unikalne na polskim rynku rozwiązania, które sprawiają, że Santander Bank Polska ma jedną z najbardziej zaawansowanych na rynku ofert dla handlu zagranicznego. Bank stale rozwija moduł Trade Finance w iBiznes24. Pracuje też nad bardzo wyspecjalizowanymi rozwiązaniami, takimi jak np. finansowanie międzynarodowego łańcucha dostaw we współpracy z Santander Hong Kong.

Ósma edycja Programu Rozwoju Eksportu będzie, tak jak dwie poprzednie, mocno „sektorowa”, zgodnie ze strategią biznesową Santander Bank Polska. Bank ponownie zdecydował się położyć nacisk na misje zagraniczne, które pozwalają nawiązać realne relacje biznesowe i stwarzają największą szansę na kontrakty. Dotychczas odbyło się 20 wydarzeń o takim charakterze. W tym momencie Santander Bank Polska ma zaplanowane sesje B2B towarzyszące targom International Import Expo w Chinach, misje do Wielkiej Brytanii i Niemiec dla branży meblowej, a także do Kazachstanu dla producentów maszyn rolniczych i dystrybutorów roślin oleistych oraz misję przyjazdową do Polski dla hiszpańskich firm z sektora agro.

Pierwsze wydarzenie PRE tej jesieni odbywa się 28 września w Warszawie. Tematyka dyskusji będzie dotyczyła m.in. inwestowania i zakładania biznesu w Wielkiej Brytanii; otoczenia makroekonomicznego, finansowego i biznesowego na Wyspach; najświeższych informacji nt. Brexitu (w tym statusu negocjacji) oraz implikacji dla biznesu oraz związanych z tym szans i wyzwań dla polskich firm. W agendzie znalazły się wystąpienia Piotra Bielskiego, Dyrektora Departamentu Analiz Ekonomicznych Santander Bank Polska, Elisabeth Chapman, Sekretarz ds. Brexitu przy ambasadzie brytyjskiej w Polsce, jak też przedstawicieli kancelarii EBS i firmy logistycznej Hutchinson Ports UK / Logistics Ltd.

Organizatorzy zaplanowali również panel dyskusyjny pt. „Jak wejść „po polsku” kiedy inni wychodzą” na temat tegorocznych doświadczeń polskich przedsiębiorców z rynku brytyjskiego. W panelu wezmą udział praktycy biznesu, przedstawiciel Departmentu Handlu Zagranicznego przy Ambasadzie Wielkiej Brytanii w Warszawie oraz ekspert Santander UK.

Spotkania wg tej samej agendy odbędą się również 12 października w Katowicach oraz 19 października br. w Gdańsku. Zgłoszenia są przyjmowane pod adresem [email protected]. Udział w spotkaniach jest bezpłatny. Ze względu na ograniczoną liczbę miejsc rejestracja jest aktywna wyłącznie po uzyskaniu potwierdzenia od organizatora.

Grupa Kapitałowa Progres zamknęła pierwsze półrocze 2018 roku ze wzrostem przychodów sięgającym ponad 50% w stosunku do analogicznego okresu w roku poprzednim. Jak komentuje Cezary Maciołek – Wiceprezes Zarządu Grupy Kapitałowej Progres – dynamiczny rozwój usług rekrutacyjnych związany jest m. in. z bardzo dobrą kondycją polskiej gospodarki, aktualną sytuacją demograficzną, niedopasowaniem szkolnictwa z biznesem oraz falą emigracji. To wszystko wpływa na wzmożone zapotrzebowanie na pracowników, których zaczyna brakować praktycznie w każdej gałęzi polskiej gospodarki.

W pierwszym półroczu 2018 roku skonsolidowane przychody Grupy Kapitałowej Progres wyniosły 136 368.854 zł co oznacza wzrost w stosunku do pierwszej połowy 2017 roku o ponad 50%. – Tak dynamiczny wzrost to efekt realizacji kluczowych projektów w przyjętej strategii na lata 2017-2020, m. in. ekspansji terytorialnej w Polsce i za granicą, zmian strukturalnych, uruchomienia nowych specjalizacji branżowych oraz zawiązania dobrych aliansów biznesowych – podkreśla Cezary Maciołek, Wiceprezes Zarządu Grupy Kapitałowej Progres. Biznes i sektor HR reagują też na aktualną sytuację rynkową. – Najniższe w historii bezrobocie przy jednocześnie intensywnym rozwoju polskiej gospodarki determinuje zwiększone zapotrzebowanie na pracowników i usługi HR – dodaje Cezary Maciołek.

– Z perspektywy czasu możemy stwierdzić, że Polska stała się ofiarą własnego sukcesu. To my zyskaliśmy najwięcej ze wszystkich nowych krajów UEpo 2000 roku. Bardzo dobrze wypromowaliśmy się jako kraj i miejsce do inwestowania, z dobrą koniunkturą oraz idealnym położeniem w środkowej Europie. Dostępność zasobów ludzkich, w tym specjalistów branżowych oraz wykształconych absolwentów ze znajomością języków obcych, wpłynęła na znaczny wzrost nowych inwestycji w naszym kraju. Tak szybkie tempo wzrostu, przy słabnącej podaży pracownika powoduje, że wiele firm nie jest w stanie realizować swoich procesów biznesowych z powodu braku kapitału ludzkiego zarówno wyższego, jak i niższego szczebla. Przed branżą HR stoi zatem wiele wyzwań, którym musimy sprostać, by utrzymać dobrą sytuację w polskiej gospodarce i nie zaprzepaścić ostatniej dekady polskiego sukcesu – komentuje Cezary Maciołek.

W styczniu tego roku sprzedano za ponad 8 mln złotych polską studukatówkę Zygmunta III Wazy. Była to najdroższa europejska moneta w ostatnich latach i jednocześnie świetny interes dla jej dotychczasowego właściciela. Jak wynika z opublikowanego wczoraj „Raportu o rynku numizmatów”, nie tylko prywatni inwestorzy, ale także instytucje publiczne dostrzegają w branży numizmatycznej ogromny potencjał inwestycyjny.

Raport, opracowany przez Granatowe Góry Weronika A. Kosmala jest pierwszym podsumowaniem sprzedaży na krajowych aukcjach, powstałym przy współpracy z antykwariatami, ekspertami, Muzeum Narodowym w Krakowie oraz międzynarodową bazą danych CoinArchives i zawiera kilkadziesiąt stron analiz, wywiady i zestawienia światowych rekordów.

Eksperci zgodnie przyznają, że rynek numizmatyczny pozwala bardzo dobrze lokować pieniądze, jest wiarygodny ze względu na szeroką dostępność archiwalnych danych i możliwość szybkiego porównywania obiektów w tzw. gradingu oraz cechuje się stosunkowo wysoką płynnością. Wartościowe numizmaty są często traktowane przez inwestorów także jako stabilny filar emerytalny.

– Grading (czyli skala oceny stanu monet) narodził się na potrzeby rynku inwestycyjnego w Stanach Zjednoczonych, kiedy zarówno fundusze, jak i kolekcjonerzy byli zainteresowani przede wszystkim zyskowną lokatą i potrzebowali miarodajnego określania jakości kupowanych pozycji oraz ich oryginalności. Uświadamiając sobie, że na rynku mamy do czynienia nie tylko z unikatami, ale przede wszystkim z przedmiotami powtarzalnymi, zauważymy, w jak dużej mierze cena zależy od stanu zachowania – i jak ważne jest, żeby certyfikację przeprowadzała niezależna instytucja, a nota była łatwa do zinterpretowania. Kiedy jeden egzemplarz oceniony został na 50/70, a drugi na 60/70, wiemy dokładnie, który ma również wyższy potencjał inwestycyjny – wyjaśnia Damian Marciniak z Gabinetu Numizmatycznego Damian Marciniak w Warszawie.

Jak wynika z raportu, rozwój rynku numizmatycznego widać na każdym kroku, a szeroka dostępność i rozpiętość cen numizmatów, w przeciwieństwie do rynku sztuki, pozwala rozpocząć przygodę z nimi praktycznie każdemu. Ceny monet zaczynają się od symbolicznych kilku złotych, ale mogą sięgać nawet kilkuset tysięcy. Codziennie na licytacjach sprzedawane są dziesiątki numizmatów. Najlepsze z nich trafiają na aukcje stacjonarne.

Atrakcyjność numizmatyki, łatwość aktywnego uczestnictwa w aukcjach przez internet i potencjał inwestycyjny rzadkich obiektów przyciąga na takie aukcje coraz szersze grono pasjonatów – bywa, że nawet 1 000 osób. Licytacje prowadzone w Polsce cieszą się również dużym zainteresowaniem kolekcjonerów zagranicznych i rozproszonej po świecie Polonii. Potwierdzeniem tego faktu może być największa aukcja numizmatyczna w Polsce, której kolejna edycja będzie miała miejsce już w sobotę 6 października br., w sali Kometa Hotelu Marriott w Warszawie. Wydarzenie będzie transmitowane na żywo w serwisie www.aukcje.gndm.pl. Na licytację wystawiono ponad 3 500 pozycji wartych kilka milionów złotych. Aukcję poprzedzi sesja wykładowa „W numizmatyce widzisz tyle, ile wiesz”.

Co siódmy polski przedsiębiorca nie otrzymuje na czas płatności za sprzedane towary czy wykonane usługi. Przynajmniej raz w miesiącu z tym problemem styka się 65% małych i średnich firm – wynika z 16. fali badania Bibby MSP Index. Przyczynia się to do utraty płynności finansowej organizacji i trudności w opłacaniu bieżących zobowiązań m.in. wobec ZUS, pracowników i kontrahentów.

Według najnowszych wyników Bibby MSP Index 24% przedstawicieli sektora MŚP otrzymuje płatności średnio do 7-14 dni po terminie, a prawie jedna trzecia (32%) od 14 dni do miesiąca. Co piąty przedsiębiorca czeka jeszcze dłużej – od 1 do 3 miesięcy po dacie wskazanej na fakturze.

Nieterminowe regulowanie zobowiązań przez jedną firmę pociąga za sobą szereg negatywnych konsekwencji dla innych uczestników rynku. Gospodarka to system naczyń połączonych. Jedna nieopłacona faktura wpływa nie tylko na płynność finansową danego podmiotu, ale także powstawanie zatorów płatniczych w jej otoczeniu – wskazuje Jerzy Dąbrowski, Dyrektor Generalny firmy faktoringowej Bibby Financial Services.

Płynność finansowa i stały przepływ środków decyduje o kondycji ekonomicznej firmy. Polscy przedsiębiorcy pozytywnie oceniają sytuację prowadzonych biznesów. Zdaniem 27% respondentów 16. fali badania Bibby MSP Index w minionym półroczu forma ich organizacji polepszyła się. Jest to wyższy wynik, o 2,8 pkt proc., niż ten uzyskany podczas poprzedniej edycji pomiaru w kwietniu 2018 roku. Ponadto co trzeci ankietowany spodziewa się poprawy kondycji finansowej prowadzonej działalności w ciągu kolejnych sześciu miesięcy.

Przedsiębiorcy wykorzystują różne rozwiązania przeciwdziałające opóźnieniom w płatnościach i pojawianiu się zatorów płatniczych. Dla zdecydowanej większości z nich (74%) najlepszym narzędziem jest sprawnie działający dział księgowy monitorujący i pilnujący należnych zaległości. Jako drugi sposób przedstawiciele małych i średnich przedsiębiorstw wskazują kontakt właściciela firmy/prezesa ze zwlekającym z płatnością kontrahentem (29%). W oczach ankietowanych zyskuje także faktoring, który ceniony jest za skracanie oczekiwania na gotówkę (24%) oraz dyscyplinowanie dłużników (prawie 7%).

Wagę regulowania na czas zobowiązań wobec partnerów biznesowych podkreślamy w naszej autorskiej kampanii „Płacę faktury – jestem gospodarczo odpowiedzialny”. Podczas drugiej edycji akcji ponownie podkreślamy, że płynność finansowa jest niezbędnym elementem funkcjonowania każdego biznesu. Warto być odpowiedzialnym przedsiębiorcą i płacić swoim kontrahentom w terminie. Takie działanie uruchamia pozytywną reakcję łańcuchową. Firmy uzyskując na czas finansowanie są w stanie regulować własne zobowiązania i nie stawiać z kolei swoich klientów w sytuacji, w której nie mogą terminowo zapłacić choćby podwykonawcom – mówi Jerzy Dąbrowski, Dyrektor Generalny firmy faktoringowej Bibby Financial Services.

Bibby MSP Index to cykliczny projekt badawczy realizowany na zlecenie Bibby Financial Services. Celem badania jest pozyskanie informacji na temat aktualnej oceny sytuacji ekonomicznej przedsiębiorstw, ich otoczenia zewnętrznego i klimatu ekonomicznego do prowadzenia biznesu w Polsce. Raport dostarcza także szacunkowych prognoz co do najbliższej (w perspektywie 6 miesięcy) przyszłości przedsiębiorstw. Na podstawie zebranych danych dotyczących zatrudnienia, sprzedaży, inwestycji, płynności finansowej oraz zadłużenia przedsiębiorstw wyznaczany jest wskaźnik (Bibby MSP Index) obrazujący kondycję firm z grupy MSP.

Kampania pt. „Płacę faktury – jestem gospodarczo odpowiedzialny”. Skierowana jest do przedsiębiorców z sektora MŚP. Głównym celem działań jest zwiększenie świadomości przedsiębiorców o wadze płynności finansowej w każdym przedsiębiorstwie oraz wprowadzenie do świadomości sektora MŚP pojęcia „odpowiedzialność gospodarcza”.

Patronat honorowy nad działaniami objął: Polski Związek Faktorów.

Akcję wspierają również: BIG InfoMonitor – Biuro Informacji Gospodarczej, Brytyjsko-Polska Izba Handlowa, Info Credit, Marsh Polska, Izba Polskich Przedsiębiorców, Vindicat.

Patroni medialni kampanii: 4budowlani.pl, 6krokow.pl, biznes2biznes.com, Business Magazine MANAGER, CEO Magazyn Polska, Eurologistics, Fintek.pl, Gazeta MSP, Gazeta Przemysłu Drzewnego i Meblarstwo, LOG24.pl, Logistics Manager, MŚP Biznes, My Company Polska, Production Manager, Strefawystawcy.pl, Transport Manager, Truck & Business.

Więcej informacji o kampanii znajdą Państwo na stronie: placefaktury.pl.

Ceny mieszkań najbardziej wzrosły w Gdańsku, bo aż o 16 proc., porównując II kwartał r/r. Z dużych miast wzrost cen był najniższy w Krakowie, wyniósł 2,4 proc. Dla Warszawy zmiana to 6,6 proc.

– Ceny na rynku pierwotnym rosną, a sprzedaż maleje – mówi w rozmowie z MarketNews24 Jarosław M.Skoczeń z Emmerson Realty SA. – Jednak nie powinniśmy porównywać obecnej sytuacji do tej z lat 2004-2008, bo wtedy ceny rosły o 30 proc. Rocznie.

Jest też inna, istotna różnica z okresem “bańki” mieszkaniowej. Wówczas większość mieszkań kupowana była na kredyt, gdy obecnie połowa – za gotówkę.

-To, że mieszkania kupowane są za gotówkę, powinno napędzać rynek, tym większym zaskoczeniem jest, że sprzedaż spada – ocenia J.M.Skoczeń.

Agencja indeksowa FTSE Russell zmieniła klasyfikację polskiego rynku kapitałowego – został on przeniesiony z grupy państw rozwijających się do grupy państw rozwiniętych. Jednak dla innych agencji Polska nadal jest rynkiem wschodzącym, co z kilku powodów niekorzystnie wpływało w ostatnich miesiącach na kondycję złotego. Pod presją znalazła się nie tylko nasza waluta, ale również inne waluty, nadal zaliczane do rynków wschodzących.

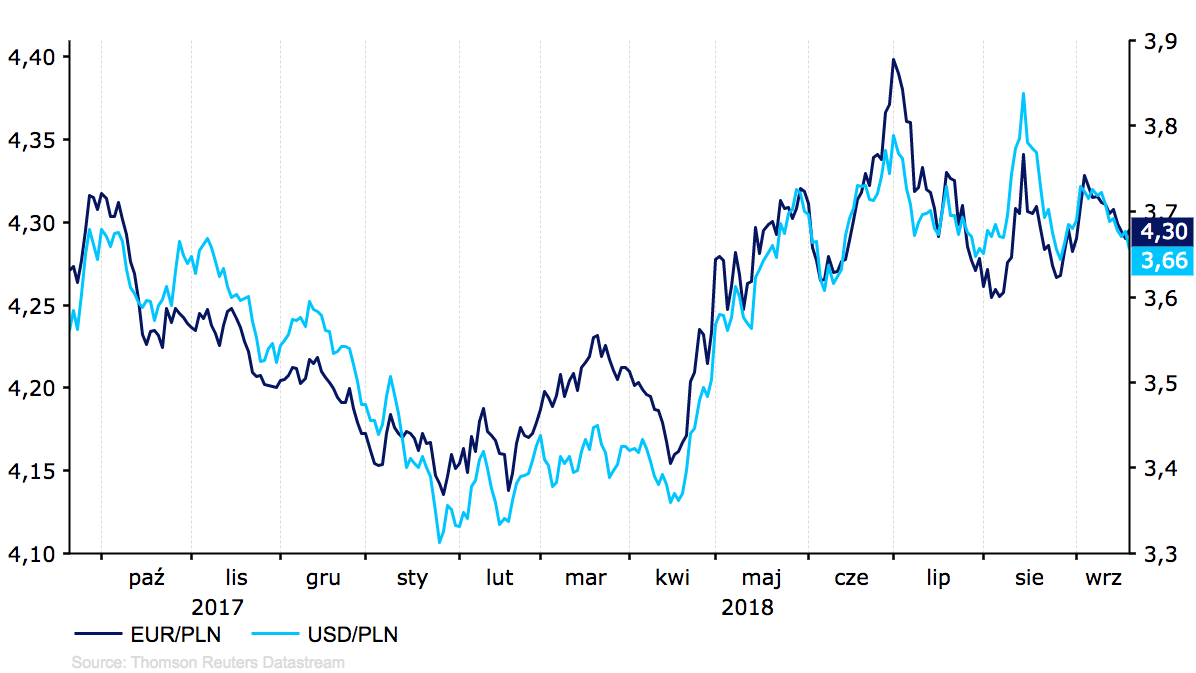

Na początku bieżącego roku polski złoty w relacji do euro umocnił się do najwyższego poziomu od połowy 2015 roku. Od tamtej pory waluta doświadczyła jednak wyprzedaży. Niemniej, w przeciwieństwie do 2016 roku, kiedy to PLN cierpiał głównie ze względu na czynniki wewnętrzne, słabość z ostatnich kilku miesięcy była związana niemal w pełni z czynnikami zewnętrznymi. Pod presją ostatnich miesięcy znalazła się grupa walut gospodarek rynków wschodzących.

Kurs EUR/PLN (styczeń ‘18-wrzesień ‘18)

Źródło: Thomson Reuters Datastream Data: 21/09/18

Zagrożenia, które doprowadziły do deprecjacji walut rynków wschodzących – w tym i złotego – nadeszły z kilku stron. Część z nich wygasa, a część kompletnie straciła na znaczeniu. Kilka czynników ryzyka jednak pozostało, a niektóre wraz z upływem czasu nasiliły się, w rezultacie sprowadzając znaczną część walut rynków wschodzących do poziomów nieuzasadnionych przez ich fundamenty. Co zatem miało wpływ na te ostatnie ruchy?

– Zmiany w polityce monetarnej

a) Normalizacja polityki Rezerwy Federalnej oraz siła dolara

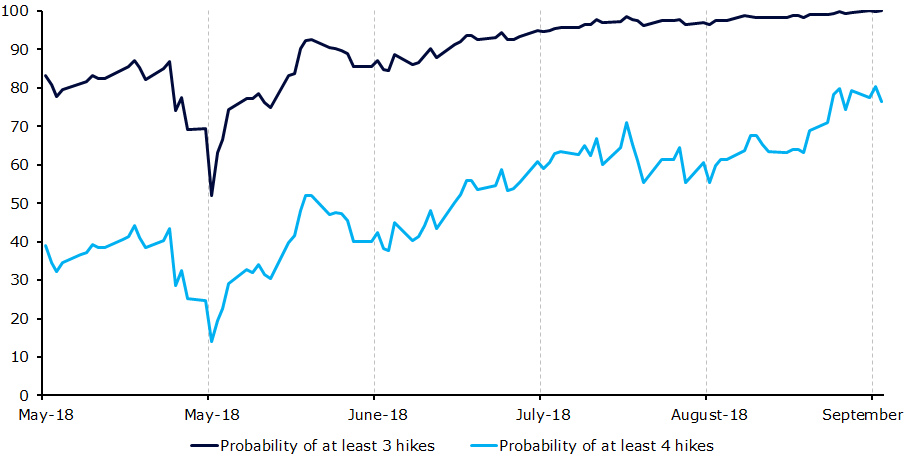

W grudniu 2015 roku Rezerwa Federalna rozpoczęła cykl zacieśniania polityki monetarnej. Ze względu na pozytywną sytuację na rynku pracy, nabierający tempa wzrost cen i ogółem dobrą kondycję amerykańskiej gospodarki można przypuszczać, że w 2018 roku FED zdecyduje się łącznie na 4 podwyżki stóp procentowych. Sugerują to też indywidualne oczekiwania członków FOMC co do poziomu stóp procentowych.

Dotychczas w 2018 roku bank centralny podniósł stopy w marcu i w czerwcu, łącznie o 50 punktów bazowych. Jest wysoce prawdopodobne, że przed końcem roku FED zdecyduje się na podwyżki we wrześniu i w grudniu. Tym samym wraz z początkiem następnego roku stopy powinny znaleźć na poziomie 2,25-2,5%, w porównaniu z obecnym poziomem 1,75-2,00%. Zwiększony koszt pożyczek nie jest jednak na rękę amerykańskim firmom, ponoszą one bowiem z ich powodu wyższe koszty finansowe. Rosnące stopy procentowe powinny stanowić wsparcie dla dolara amerykańskiego, co z kolei źle wróży firmom w gospodarkach wschodzących, zwłaszcza tych korzystających z finansowania w USD. Podmioty z gospodarek EM stają się bowiem narażone jednocześnie na ryzyko z powodu możliwej zmiany stóp procentowych oraz z tytułu wahań kursów walutowych.

Dla gospodarek zależnych od pożyczek denominowanych w walutach obcych obsługa długu może stać się zbyt uciążliwa, zwłaszcza jeżeli jednocześnie zmaterializują się ryzyka stopy procentowej oraz kursu walutowego. Zważywszy na fakt, że naszym zdaniem w tym roku prawdopodobne są jeszcze dwie podwyżki stóp procentowych w USA, dolar amerykański powinien nadal pozostawać względnie mocny, nawet w obliczu nadciągającej normalizacji polityki monetarnej ze strony Europejskiego Banku Centralnego. W tym miejscu warto jednak zwrócić uwagę, że rynki finansowe nie wyceniają jeszcze w pełni dwóch dodatkowych podwyżek stóp Rezerwy Federalnej w bieżącym roku.

Rynkowe szacunki prawdopodobieństwa trzech lub czterech podwyżek stóp procentowych do końca roku (maj ‘18-wrzesień ‘18)

Źródło: Bloomberg Data: 19/09/18

b) Zmiany w polityce Europejskiego Banku Centralnego

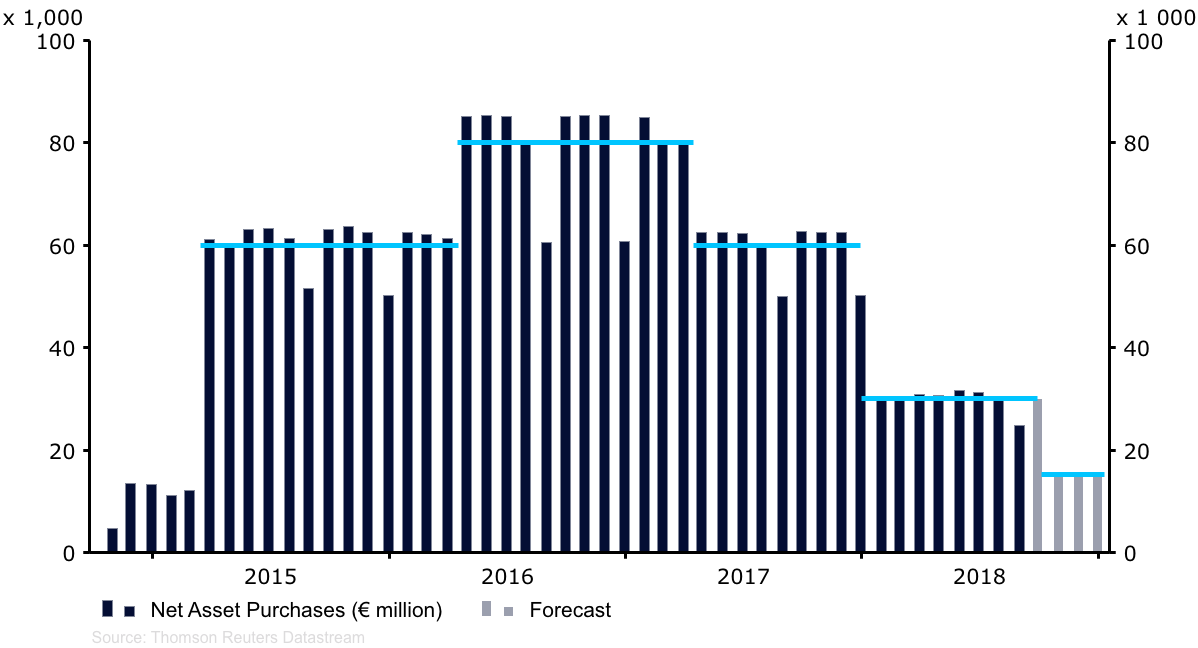

W czerwcu EBC ogłosił plany zakończenia sztandarowego programu skupowania obligacji rządowych. Do końca września Europejski Bank Centralny będzie kontynuował skup obligacji o równowartości 30 mld euro miesięcznie. Na przestrzeni trzech ostatnich miesięcy roku, wartość skupowanych obligacji spadnie do 15 mld euro. Bank centralny ma nadzieję zakończyć program luzowania ilościowego wraz z końcem grudnia.

Miesięczna wartość obligacji skupowanych przez EBC (2014-2018)

Źródło: Thomson Reuters Datastream Data: 21/09/18

Kolejnym krokiem po zakończeniu przez EBC programu QE będzie podniesienie stóp procentowych, celem normalizacji polityki monetarnej. Obecnie dwie główne stopy procentowe w strefie euro, czyli stopa refinansowania oraz stopa depozytowa, wynoszą odpowiednio 0% oraz -0,4%. Ostatnie komunikaty EBC potwierdziły, że Bank nie planuje natychmiastowej podwyżki stóp procentowych. Zamiast tego Europejski Bank Centralny oświadczył, że spodziewa się utrzymania stabilnego poziomu stóp procentowych „przez lato 2019 roku”. Można zatem wnioskować, że pierwsza podwyżka stóp procentowych w strefie euro nastąpi w drugiej połowie przyszłego roku.

Wyższe stopy procentowe w strefie euro mają potencjał, aby wpłynąć na percepcję inwestorów i zadziałać jak „odkurzacz”, wysysając kapitał z powiązanych krajów, które nie są zaangażowane w cykl zacieśniania polityki monetarnej. Kapitał może opuszczać kraje, w których rekompensata za ryzyko może zostać uznana za niewystarczającą

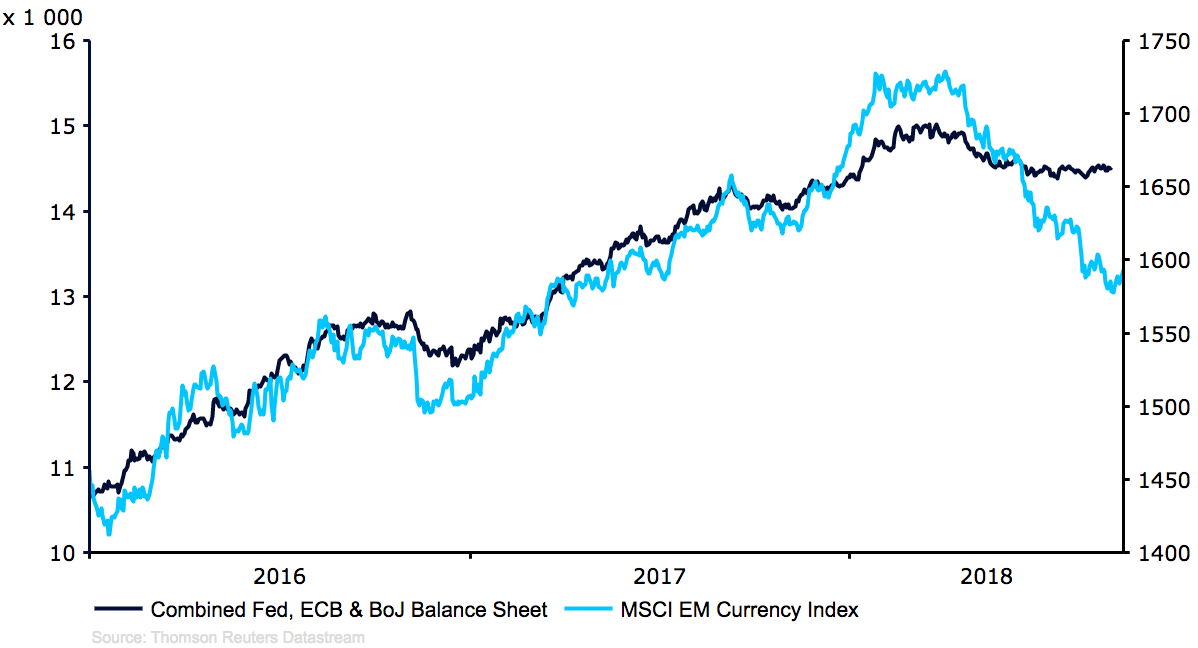

c) Ograniczanie bilansu Rezerwy Federalnej

Zmiana polityki monetarnej Rezerwy Federalnej nie ogranicza się jedynie do podwyżek stóp procentowych. Od października 2017 roku FED stara się ograniczyć rozmiar bilansu, który znacznie wzrósł po wprowadzeniu przez bank centralny programu luzowania ilościowego. Banki centralne wielu z najbardziej rozwiniętych gospodarek świata zaangażowały się w proces skupowania aktyw na masową skalę. Zjawisko to doprowadziło do spadku rentowności obligacji, oraz wywarło istotny wpływ na rynki finansowe. Inwestorzy przyzwyczaili się do pewnego poziomu stóp zwrotu, w związku z czym w celu uzyskania podobnych wyników jak wcześniej, musieli zwiększyć akceptowalny poziom ryzyka. W obliczu niskich rentowności byli oni bardziej chętni do lokowania kapitału w gospodarkach wschodzących, które oferowały często względnie wysokie stopy zwrotu.

Suma bilansowa banków centralnych krajów G3 i indeks walut MSCI EM (2010-2018)

Źródło: Thomson Reuters Datastream Data: 21/09/18

Inwestowanie na rynkach wschodzących staje się mniej atrakcyjne w obliczu wzrostu rentowności obligacji w krajach rozwiniętych – w tym już obecnie wysokich rentowności w Stanach Zjednoczonych. Wraz z upływem czasu premia za ryzyko może nie wystarczać inwestorom do uzasadnienia inwestycji w gospodarkach EM. Może zatem dojść w ich przypadku do odpływu kapitału. W niektórych przypadkach może to już mieć miejsce.

d) Zmiany w polityce monetarnej w Europie Środkowo-Wschodniej

Polska jest jednym z nielicznych znaczących krajów regionu CEE, który nie znajduje się obecnie w cyklu zacieśniania polityki monetarnej. Narodowy Bank Polski nie spodziewa się, żeby w najbliższym czasie istniała potrzeba podniesienia stóp procentowych. Inflacja bazowa wynosi aktualnie 0,9%, a sam NBP jest obecnie jednym z najbardziej gołębich banków centralnych Europy Środkowo-Wschodniej.

Stopy procentowe w Czechach niemal na pewno dogonią w tym roku poziom stóp w Polsce, a najpewniej przekroczą go bliżej końca 2018 r., albo na początku następnego roku. Tymczasem w Rumunii stopy wzrosły znacznie w porównaniu z pozostałymi krajami regionu, a w obliczu znacznego tempa wzrostu cen można się spodziewać dalszych podwyżek ze strony Narodowego Banku Rumunii (NBR). Dynamika cen w Rumunii wynosi obecnie 5,1%, a preferowany przez bank centralny wskaźnik core3 obecnie znajduje się w okolicy poziomu 3%. Zmian w retoryce dokonał również poprzednio najbardziej gołębi z banków centralnych CEE, czyli Narodowy Bank Węgier. Inflacja w tym kraju znalazła się w widełkach celu inflacyjnego, osiągając poziom 3,4% rocznie. W jej obliczu bank centralny powinien być bardziej skłonny do zacieśniania stóp procentowych.

Bierność Narodowego Banku Polskiego może zachęcić inwestorów do wybrania innych gospodarek Europy Środkowo-Wschodniej. Jesteśmy jednak zdania, że dla PLN większy wpływ będzie miała nadchodząca normalizacja polityki monetarnej strefy euro, niż zmiany dokonywane przez banki centralne regionu CEE.

Innymi istotnymi źródłami ryzyka są:

– Konflikt na tle handlu

Jednym z istotnych czynników wpływających na kondycję walut gospodarek wschodzących pozostaje eskalacja napędzanego przez Stany Zjednoczone konfliktu na tle handlu zagranicznego. Głównym celem ataków USA pozostają Chiny, i z tego względu juan chiński był jedną z najgorzej radzących sobie walut w 2018 roku. Na przestrzeni nieco ponad pół roku waluta Chin w relacji do dolara doświadczyła wyprzedaży o skali dochodzącej do 9%.

Kurs USD/CNY (styczeń ‘18-wrzesień ‘18)

Źródło: Thomson Reuters Datastream Data: 21/09/18

Mimo, że największe spadki dotknęły juana chińskiego, również waluty gospodarek EM niebędących w konflikcie ze Stanami Zjednoczonymi doświadczyły spadków z powodu rosnącego napięcia.

Jednym z kluczowych celów gospodarczych Donalda Trumpa było poprawienie pozycji Stanów Zjednoczonych w handlu międzynarodowym. Oficjalne kroki podjęte pod kątem realizacji tego planu rozpoczęły się na początku 2018 roku. Najważniejsze decyzje USA obejmują: (1) nałożenie ceł na import stali i aluminium (odpowiednio 25- oraz 10-procentowego) na kraje i ugrupowania integracyjne, m.in. Unię Europejską, Kanadę, Indie oraz Chiny; (2) wprowadzenie 25-procentowej opłaty celnej na chińskie towary, głównie produkty przemysłowe, o wartości około 50 mld USD; (3) nałożenie 10-procentowych ceł na inne chińskie towary o wartości około 200 mld USD. Taryfy na te towary wzrosną do 25 procent na początku przyszłego roku