Rząd pracuje nad zmianami w ustawie o KAS. Przewidują one m. in. nowe regulacje dotyczące kontroli wwozu i wywozu oraz kontroli ex post. Projekt nowelizacji, będący obecnie przedmiotem konsultacji publicznych, budzi poważne zastrzeżenia Rządowego Centrum Legislacji.

Zmiany, do których muszą dostosować się firmy

Chodzi o projekt ustawy o zmianie ustawy o Krajowej Administracji Skarbowej oraz niektórych innych ustaw opublikowany przez Ministra Finansów 6 lipca 2022 r. Nowelizacja przepisów dotyczących wwozu i wywozu towarów i pieniędzy z/na terytorium Unii Europejskiej, wymusza dostosowanie działalności do nowych regulacji pod groźbą zaostrzonych, milionowych kar.

Krytyczne uwagi RCL

Rządowe Centrum Legislacji skrytykowało projekt. Chodziło w szczególności o ,,kontrolę ex-post” (dodawany rozdział 1d w dziale V ustawy o KAS). Zdaniem RCL dopuszczalność uregulowania w prawie krajowym tej materii wymaga dodatkowej analizy i w zależności od jej wyników – merytorycznego uzasadnienia bądź usunięcia wątpliwych zapisów. Proponowane regulacje mogą zostać uznane za modyfikację unijnego rozporządzenia 2017/821 – gdyż art. 11 i art. 12 tego aktu bezpośrednio normuje sposób prowadzenia takich kontroli. Szczególne zastrzeżenia budzą normy „dublujące” zapisy rozporządzenia 2017/821 oraz wprowadzające ich modyfikacje.

RCL wskazało przykładowo, że art. 11 ust. 3 rozporządzenia 2017/821 rozstrzyga, iż kontrole ex-post „powinny obejmować kontrole na miejscu, w tym w pomieszczeniach unijnego importera”, natomiast projekt nowelizacji przewiduje stosowanie w tym zakresie art. 59 ust. 1 ustawy KAS, który szczegółowo wymienia również inne miejsca wykonywania czynności kontrolnych, znacznie poszerzając katalog.

Nasz ustawodawca domaga się kar, podczas gdy Unia mówi jedynie o działaniach naprawczych

Wątpliwości RCL wzbudziło również włączenie do projektu sankcji w postaci kary pieniężnej za naruszenie przepisów rozporządzenia 2017/821 (art. 94zh ust. 1 pkt 3 ustawy KAS). Wprawdzie cytowane rozporządzenie daje państwom członkowskim swobodę uregulowania sposobu postępowania w przypadku naruszenia przepisów, jednak na taką okoliczność przewidziano w nim jedynie skierowanie do unijnego importera wezwania do przeprowadzenia działań naprawczych. Zgodnie z projektowanym art. 94zh ustawy o KAS, karze pieniężnej od 1 000 zł do 500 000 zł podlegać będzie ten, kto będąc unijnym importerem:

a) nie przedstawi w odpowiednim terminie dokumentów potwierdzających spełnienie obowiązków w zakresie: systemu zarządzania, audytu zewnętrznego, zarządzania ryzykiem i ujawniania informacji albo

b) nie przedstawi w odpowiednim terminie planu wdrożenia działań naprawczych albo

c) nie usunie w terminie stwierdzonych naruszeń.

W dalszej kolejności rozporządzenie zobowiązuje do składania przez państwa członkowskie sprawozdań z implementacji przedmiotowych regulacji oraz dokonywania przez Komisję Europejską (do dnia 1 stycznia 2023 r., a następnie co trzy lata) przeglądu funkcjonowania i skuteczności rozporządzenia. Na tej podstawie zostanie ocenione, czy państwa członkowskie winny mieć kompetencje do nakładania sankcji za ustawiczne niewywiązywanie się z obowiązków określonych w tym rozporządzeniu. Stąd, zdaniem RCL, do czasu przyznania takiej kompetencji państwom członkowskim – określonej w art. 94zh ust. 1 pkt 3 KAS – uprawnienie do nakładania sankcji wydaje się być sprzeczne z unijnym prawem.

Wątpliwości RCL budzi również kompletność zmian w ustawie KAS w odniesieniu do przeprowadzania kontroli celno-skarbowej środków pieniężnych wwożonych do Unii Europejskiej lub wywożonych z jej terytorium.

Niezgodność polskiej wersji przepisów z regulacjami unijnymi

Projekt zmian w ustawie o KAS jest obecnie na etapie konsultacji publicznych. W dalszej kolejności ma zostać skierowany do parlamentu.

W przypadku uchwalenia nowelizacji w obecnym kształcie, nie da się wykluczyć niezgodności polskich przepisów z uregulowaniami unijnymi, co w razie sporów z organami podatkowymi może skutkować możliwością powoływania się podatników bezpośrednio na przepisy UE.

Autor: Kancelaria Prawna Skarbiec specjalizująca się w doradztwie prawnym, podatkowym oraz strategicznym dla przedsiębiorców

L4 od psychiatry — jak je uzyskać i co powinieneś wiedzieć?

W dobie dzisiejszych czasów coraz więcej osób decyduje się, na leczenie psychiatryczne i uzyskanie L4. Aberracje umysłowe stanowią poważne zagrożenie dla życia człowieka, nie mniejsze niż nowotwór. Na kondycję mentalną wpływają w szczególności aktualne wydarzenia m.in.: wojna w Ukrainie, inflacja, a także pandemia Covid-19. Dane schorzenie psychiczne może być na tyle dotkliwe, że będzie potrzebne wystawienie L4 w formie online. Jak zdobyć L4 od psychiatry online? Co powinieneś wiedzieć, ubiegając się o takowe zaświadczenie? Zapraszam do artykułu.

Czy kwalifikujesz się, żeby uzyskać L4 od psychiatry?

Zdobycie L4 od psychiatry, jest możliwe jedynie w istotnych przypadkach. Zatem nie jest możliwe, żeby uzyskać zwolnienie L4 w każdym stanie zdrowia. Do uzyskania zwolnienia o czasowej niemożności wykonywania danej pracy, potrzebna jest podstawa o złym stanie psychicznym. Dolegliwości muszą być na tyle dokuczliwe, że zaburzają funkcjonowanie pacjenta, czego efektem jest niedyspozycja do wykonywania obowiązków zawodowych. Natomiast, żeby stwierdzić daną aberrację psychiczną, potrzebny jest wywiad z cierpiącym. Podstawą do wypisania zwolnienia L4, jest na przykład.: wypalenie zawodowe, bezsenność, zmęczenie chroniczne, a także stany depresyjne.

Zobacz, jak zadbać o swoje zdrowie psychiczne na e-lekarz24h.pl

Zwolnienie L4, jak zdobyć je w formie online?

Zdrowie psychiczne stanowi fundament naszego zdrowia. W głównej mierze to umysł przyczynia się do tego, czy jesteśmy w pełni sił, czy jednak niezbędna jest wizyta u lekarza. Jeżeli nasza kondycja psychiczna znacząco upadła i podjęliśmy decyzję o terapii psychicznej, niezbędne będzie wystawienie zwolnienia L4. Zaświadczenie najlepiej zdobyć w formie online, jeżeli osoba cierpiąca ma problemy z przebywaniem wśród społeczeństwa. Zdobycie L4 od psychiatry online — na regenerację i wsparcie farmakologiczne — nie jest wymagane od lekarza POZ. W ten sposób pacjent ma o wiele łatwiejszy dostęp do psychiatrów, a także skrócony zostaje czas oczekiwania na wizytę. Pacjent może zatem przeprowadzić wizytę online, a w ten sposób odebrać L4 bez wychodzenia z domu. Najbardziej intuicyjnym sposobem, na uzyskanie takowego zwolnienia, jest skorzystanie ze stron internetowych, na których różni psychiatrzy świadczą swoje usługi, m.in., wystawianie czasowych świadczeń o niezdolności do pracy. Zaświadczenie wystawione przez prywatnego psychiatrę w formie online, jest tak samo rozpatrywane, jak standardowy dokument wystawiony przez internistę. Właściwie przeprowadzony wywiad jest fundamentem do wystawienia odpowiedniego zaświadczenia L4.

Jak długo można pozostać na L4 od psychiatry?

Zaświadczenie o niemożności wykonywania pracy, wystawia lekarz psychiatra i to właśnie on decyduje o długości zwolnienia. Głównym determinantem, decydującym o okresie zwolnienia L4, jest schorzenie pacjenta, a także jego intensywność i nasilenie. Warto zaznaczyć, że okres ten nie może przekraczać 182 dni. L4 w formie online upoważnia, do pobiera honorarium lub zasiłku w wysokości 80% podstawy. Chory, który przebywa na terapii regeneracyjnej, musi zastosować się do zaleceń specjalisty, a zatem wszystkie asumpty świadczące o niepodporządkowaniu się wytycznym, mogą stanowić podstawę do unieważnienia L4.

Federacja Przedsiębiorców Polskich (FPP) apeluje o natychmiastową zmianę wysokości marż w zakresie sprzedaży leków refundowanych. W przeciwnym razie bezpieczeństwo lekowe polskich pacjentów będzie zagrożone. Rosnące koszty paliw, energii oraz pracy sprawiły, że apteki i hurtownie obracające lekami refundowanymi tracą na prowadzeniu tej działalności. Od ponad dziesięciu lat nie zmieniono przepisów regulujących marże dla podmiotów prowadzących dystrybucję oraz sprzedaż produktów leczniczych. Rocznie korzysta z nich kilkanaście milionów osób. Dodatkowo sposób jej naliczania oraz spadająca cena leków refundowanych sprawiają, że negatywne zjawiska będą się pogłębiać.

Wysokość marż aptecznych i hurtowych reguluje ustawa refundacyjna, która weszła w życie 1 stycznia 2012 r. Zgodnie z obowiązującymi przepisami wysokość marży hurtowej stanowi 5% urzędowej ceny zbytu danego produktu, ustalonej przez podmiot odpowiedzialny oraz Ministerstwo Zdrowia. Marża apteczna z kolei jest naliczana w sposób mieszany – kwotowo-odsetkowa, zgodnie z tabelą wskazaną w przepisach. Od wejścia w życie ustawy refundacyjnej oba rodzaje marż nie uległy zmianie. W tym samym czasie ceny leków refundowanych spadły, co sprawia, że łącznie apteki oraz hurtownie otrzymują mniej środków na prowadzenie tego rodzaju działalności.

„Przez ostatnich dziesięć lat koszty prowadzenia aptek oraz hurtowni zasadniczo wzrosły. Ceny energii elektrycznej, transportu oraz pracy sprawiają, że obrót lekami refundowanymi jest działalnością deficytową. Ministerstwo Zdrowia w ramach projektu nowelizacji ustawy refundacyjnej zaproponowało podniesienie marż, jednakże termin jego przyjęcia przez rząd pozostaje nieznany. Projekt nowelizacji ustawy refundacyjnej jest bardzo kontrowersyjny – co przekłada się na niewielkie tempo jej procedowania. Uważamy, że należy natychmiast znowelizować przepisy, w przeciwnym razie bezpieczeństwo lekowe milionów pacjentów zostanie zagrożone” – podkreśla Arkadiusz Pączka, wiceprzewodniczący Federacji Przedsiębiorców Polskich (FPP).

Wiele dziedzin polskiego rolnictwa, w tym sadownictwo i warzywnictwo, zachowało swoje przewagi konkurencyjne w ostatnich latach ze względu na niższe koszty. Mogliśmy dzięki temu wygrywać międzynarodową rywalizację z Włochami, Francuzami, czy też producentami z innych kontynentów. Niestety, zmieniło to się na niekorzyść polskich rolników – większość kosztów wzrosła nawet o kilkadziesiąt procent. Ponadto wojna w Ukrainie pogorszyła dodatkowo dostęp do siły roboczej. Szansą na powstrzymanie wzrostu kosztów jest otwarcie Polski na inne rynki w zakresie przyjęcia pracowników – na przykład na Uzbekistan, Filipiny, Nepal, Indie. Bez dopływu pracowników polskie gospodarstwa nie będą w stanie zatrzymać wzrostu kosztów produkcji – a tym samym podtrzymać konkurencyjności na rynkach zewnętrznych. Polska w niedalekiej przyszłości może stracić swoją pozycję – dlatego pilnie potrzeba otwarcia naszego rynku pracy na migrantów zarobkowych z zupełnie innych krajów niż Ukraina. Apeluje o to Związek Sadowników RP.

– Jeżeli chodzi o wpływ wojny i skutki chociażby migracji, liczbę uchodźców, którzy przybyli do Polski – rynek pracy jest po prostu niewystarczający, pozytywnie niewystarczający. Do tej pory bazowaliśmy na sile roboczej głównie z Ukrainy. Niestety, działania wojenne spowodowały, że mężczyźni nie mogą przekraczać granicy. Pojawiło się natomiast kilka milionów uchodźców – głównie kobiety z małymi dziećmi i mieszkańcy dużych miast, zupełnie niezwiązani z rolnictwem. Te osoby nie znają zupełnie specyfiki pracy na wsi – powiedział serwisowi eNewsroom Mirosław Maliszewski, Prezes Związku Sadowników Rzeczpospolitej Polskiej. – Więc mimo dużego napływu osób z Ukrainy mieliśmy ogromne problemy z dostateczną ilością siły roboczej do zbiorów owoców miękkich. Później sytuacja się nieco poprawiła – przy zbiorze czereśni, borówki czy truskawek można było zarobić całkiem przyzwoite pieniądze. Niestety, zbiór jabłek i gruszek – zwyczajowo wykonywany przez mężczyzn – jest mocno zagrożony, choć stawki poszły bardzo mocno w górę. Doszło do tego, że sadownicy ze sobą konkurują o pracowników – trochę niepotrzebnie, bo nie mają gwarancji, że uzyskają odpowiednie ceny za owoce i pokryją wzrost kosztów siły roboczej. Ale owoce trzeba zebrać. W wielu gospodarstwach zbiór odbywa się tylko i wyłącznie siłami własnej rodziny. Dzieci przerywają szkołę czy studia, przyjeżdżają do gospodarstw i pomagają. Emeryci wsiadają na ciągniki po to, aby pomóc swoim dzieciom w gospodarstwach zebrać owoce. Sytuacja jest dramatyczna – alarmuje Maliszewski.

Mija właśnie rok od rewolucji w poborze opłat drogowych w Polsce. Choć oficjalnie system eTOLL został wprowadzony w czerwcu 2021 roku, to zaczął obowiązywać na dobre od początku października ubiegłego roku, zastępując całkowicie funkcjonowanie viaTOLL-u. Firmy transportowe przyzwyczaiły się już do nowego systemu opłat elektronicznych i poruszają się po nim coraz sprawniej. Niemniej jednak w dalszym ciągu zdarza się im zaniedbać niektóre z obowiązków dotyczących nowego systemu poboru opłat. W przeciągu roku GITD odnotowało ponad 60 tys. naruszeń w obszarze eTOLLu dotyczących pojazdów ciężkich. O czym najczęściej zapominają przewoźnicy w natłoku spraw? Między innymi o kluczowej kwestii, czyli dokonaniu opłaty za przejazd. Jakie są inne błędy popełnianie przez przedsiębiorców i co może zrobić firma transportowa w sytuacji, gdy już została naliczona kara za przejazd po płatnym odcinku drogi? Między innymi na te pytania odpowiadają eksperci Grupy Inelo.

OBU, ZSL i aplikacja – w jaki sposób łączy się pojazd z eTOLLem?

Głównym elementem systemu jest tzw. identyfikator biznesowy. Jest to klucz, który należy powiązać z pojazdem zarejestrowanym w systemie na koncie użytkownika. Podobnie jak urządzenia OBU i ZSL, również aplikacja zainstalowana w telefonie ma swój unikatowy numer. W IKK (Internetowym Koncie Klienta) należy dokonać powiązania pojazdu do aplikacji oraz wyboru urządzenia monitorującego: aplikacja, OBU lub ZSL. Aplikacja umożliwia doładowanie i monitorowanie stanu konta rozliczeniowego w trybie przedpłaty.

Kto kontroluje prawidłowości związane z eTOLLem?

– Kontrola prawidłowości uiszczenia opłaty elektronicznej w systemie e-TOLL jest realizowana przez Głównego Inspektora Transportu Drogowego oraz funkcjonariuszy Służby Celno-Skarbowej. Organ posługuje się systemem identyfikującym występowanie naruszeń lub jednostkami terenowymi.Niezależnie od okoliczności, w jakich doszło do zidentyfikowania incydentu, przedsiębiorca może otrzymać zawiadomienie o wszczęciu postępowaniu z Warszawy lub z jednej z jednostek terenowych, jeżeli stwierdzenie naruszenia nastąpiło w następstwie kontroli drogowej – mówi Arkadiusz Góra, Grupa Inelo.

eTOLL – najczęściej spotykane błędy

Przewoźnicy dokonują opłat poprzez Internetowe Konto Klienta. Rejestrując się na stronie, firmy transportowe mają do wyboru dwie metody płatności. Pierwsza z nich opiera się na wystawianiu im noty obciążeniowej za przejazdy w terminie do 7 dni po zakończeniu okresu rozliczeniowego, a druga polega na pobieraniu opłat ze zgromadzonych środków na koncie

– Wśród najczęściej stwierdzanych naruszeń znajdują się nieuiszczenie opłaty, uiszczenie opłaty w kwocie niższej niż wymagana lub też brak rejestracji pojazdu w systemie. W przypadków dwóch pierwszych – powód może być prozaiczny, a mianowicie brak lub niewystarczająca ilość środków na koncie w przypadku umowy w trybie przedpłaconym Kolejne przyczyny potencjalnych problemów wynikają z nieznajomości procedur w przypadku awarii urządzenia lub zbyt późnego doładowania konta. Takie przeoczenie może skutkować nałożeniem kary na przewoźnika– komentuje Arkadiusz Góra, Grupa Inelo i dodaje, że w każdym przypadku warto na bieżąco weryfikować sprawność urządzeń, stan konta (w przypadku konta przedpłaconego). Należy uczulać kierowców, aby bez zbędnej zwłoki zgłaszali wszelkie problemy dotyczące procesu uiszczania opłat, co pozwoli na szybką reakcję ze strony przewoźnik.

Z kolei Marta Staniszewska z Grupy Inelo zwróciła uwagę na dodatkowe aspekty związane z brakiem dopełnienia niezbędnych formalności.

– Nie wystarczy jedynie zarejestrować urządzenia OBU lub ZSL na stronie. Trzeba je jeszcze aktywować, aby wszystko działało prawidłowo. Bardzo często zdarzają się sytuację, w których niestety ten drugi krok gdzieś umyka w obliczu innych obowiązków. Podobnie jest z dopisaniem nowego urządzenia do poboru opłat w systemie eTOLL, zmianą dostawcy usług czy dodaniem nowego pojazdu. Istotną rolą jest edukacja kierowców w przypadku, gdy urządzenia pokładowe działa nieprawidłowo. Choć urządzenia te są zazwyczaj wyposażone w alerty, to są one czasami ignorowane, a kierowca ma obowiązek zjechać z płatnej drogi lub zatrzymać się na najbliższym parkingu, jeśli urządzenie nie nadaje lokalizacji powyżej 15 minut.

Nowy system poboru opłat eTOLL – rodzaje i wysokość kar

W obecnym stanie prawnym za naruszenie związane z uiszczaniem opłat grożą kary administracyjne w przedziale 250 – 1500 zł. Najwyższa kwota przewidziana jest za nieuiszczenie opłaty, brak rejestracji pojazdu w systemie lub wprowadzenie do rejestru danych niezgodnych ze stanem faktycznym. W przypadku naruszenia obowiązku uiszczenia opłaty przyjmuje się, że kara jest nakładana nie za każdy incydent, ale za każdy dzień, w którym doszło do naruszenia. Szczegółowy wykaz oraz wysokość kar zostały określone w art. 13k ustawy z dnia 21 marca 1985 r. o drogach publicznych.

W transporcie lepiej zapobiegać niż leczyć

Warto zaznaczyć, że najbardziej istotnym elementem całego procesu jest zapobieganie. Właściwy nadzór ze strony przewoźnika oraz czujność i prawidłowa reakcja kierowcy pozwolą uniknąć problemów.

– Jeśli ta strategia nie zadziała, a powodów takiego obrotu spraw może być wiele, pozostaje procedura reklamacji, która stanowić będzie podwaliny do podjęcia kroków w przypadku ewentualnego wszczęcia postępowania. Z podejmowaniem odpowiednich działań nie należy zwlekać, informacje o wszelkich nieprawidłowościach powinny być przekazywane przez kierowcę natychmiast, przewóz powinien zostać wstrzymany do czasu uregulowania płatności za dalszy odcinek drogi. Reklamację należy zgłaszać jak najszybciej, przy czym najlepiej korzystać z kanałów komunikacji zapewniających możliwość archiwizacji, np. poczta elektroniczna. – mówi Arkadiusz Góra.

Okres przedawnienia w przypadku naruszenia obowiązku uregulowania opłaty wynosi 9 miesięcy. Oznacza to, że właściwy organ ma prawo wszcząć postępowanie w danym terminie od daty incydentu. Jeśli od dnia nieuiszczenia opłaty upłynęło więcej czasu, wówczas można przyjąć, że sprawa uległa przedawnieniu i przewoźnik nie poniesie konsekwencji finansowych.

eTOLL – co, jeśli postępowanie ruszyło?

Zadaniem Głównego Inspektoratu Transportu Drogowego oraz funkcjonariuszy Służby Celno-Skarbowej jest kontrola tego, czy wszystkie opłaty naliczane są prawidłowo. Bazują oni na systemie identyfikującym występowanie danych naruszeń lub kontroli drogowej. W Polsce do opłaty zobowiązane są wszystkie samochody osobowe, pojazdy ciężarowe o dopuszczalnej masie całkowitej powyżej 3,5 tony, a także autobusy. W tym ostatnim przypadku nie ma znaczenia ich dopuszczalna masa całkowita. Płatności pobiera się za przejazd po drogach szybkiego ruchu, autostradach oraz wybranych drogach krajowych, a lista pełnych odcinków płatnych jest dostępna na oficjalnej stronie systemu eTOLL.

– W przypadku otrzymania zawiadomienia o wszczęciu postępowania w sprawie naruszenia obowiązku uiszczenia opłaty strona ma prawo do złożenia wyjaśnień. Jest to etap, podczas którego warto wskazać na powód wystąpienia incydentu oraz wskazać czy podjęto wszelkie niezbędne kroki w celu dochowania obowiązków oraz czy przeprowadzono procedurę reklamacyjną, jeśli naruszenia obowiązku uiszczenia opłaty nastąpiło z przyczyn nie leżących po stronie użytkownika systemu. Postępowanie administracyjne zakończy się wydaniem przez organ decyzji, od której nie przysługuje prawo do odwołania. Strona może jednak wnieść o ponowne rozpatrzenie sprawy. W zawitym terminie 14 dni od otrzymania decyzji administracyjnej w I instancji należy złożyć umotywowany wniosek oraz dołączyć ewentualnie dokumentację, jeśli nie została przedstawiona na etapie postępowania wyjaśniającego – Arkadiusz Góra.

Ważny jest czynny udział w każdym etapie postępowania oraz wykazanie, że błąd związany z płatnością nie był zawiniony przez przewoźnika lub kierowcę. Trudno liczyć na wyrozumiałość organu prowadzącego postępowanie, jeśli na koncie zabrakło środków lub urządzenie uległo uszkodzeniu, a kierowca nadal kontynuował jazdę bez podjęcia właściwych działań, określonych przepisami.

Za kilka miesięcy będziemy mogli przekonać się, w jak dużym stopniu wzrost kosztów wynajmu powierzchni biurowych i utrzymania nieruchomości wpłynie na dalsze kształtowanie się sektora biurowego. Wyższe koszty prowadzenia biznesu zmuszą bowiem firmy do weryfikacji założeń budżetowych.

Podwyżki czynszu i kosztów eksploatacyjnych

Najemcy biurowi muszą przygotować się na wzrost kosztów eksploatacyjnych. Avison Young zwraca uwagę, że będą one znacznie wyższe, nie tylko ze względu na rosnące ceny energii, ale również związane z inflacją podwyżki cen różnych usług, które składają się na tę opłatę. Opłaty wzrosną też choćby ze względu na zmianę płac minimalnych. Pojawiły się już pierwsze szacunki dotyczące ich wysokości, które przy utrzymaniu zakresu na obecnym poziomie mają wynosić 30 zł/mkw. i więcej, w zależności od budynku i jego lokalizacji. Mówimy więc o wzrostach, które mogą stanowić nawet 50% i więcej obecnej wartości.

Wzrost kosztów utrzymania budynków postawi w niełatwej sytuacji, zarówno właścicieli nieruchomości, jak również najemców. Budżetowanie długoterminowych umów najmu będzie z pewnością dużym wyzwaniem dla obu stron. Avison Young spodziewa się, że ze strony najemców pojawi się presja na wprowadzanie do umów zapisów, które w skuteczny sposób będą ograniczały niekontrolowane ryzyko wzrostów.

Niezwykle trudną kwestią będą obecnie wszelkie umowy pre-let, dotyczące budynków, które zostaną oddane na przykład za dwa lata. Określenie wysokości zobowiązania z takim wyprzedzeniem wydaje się dziś praktycznie niemożliwe, patrząc na zmiany, które miały miejsce tylko w okresie bieżącego roku.

Indeksacja stawek czynszu

Kolejnym ważnym elementem jest indeksacja czynszu, która jest nierozerwalną częścią każdej umowy najmu. Avison Young zaznacza , że indeksacja stawek czynszowych jest ściśle związana ze wskaźnikiem wzrostu cen koszyka dóbr i usług – najczęściej HICP w ujęciu rocznym w przypadku umów wyrażonych w EUR, a w przypadku umów w PLN wiąże się z danymi publikowanymi przez GUS. W ostatnich latach wskaźnik HICP był stabilny i wahał się od 0,1 do 2,6. Niestety, już wiemy, że za rok 2022 wskaźnik ten znacząco wzrośnie. Przewiduje się, że wskaźnik może wynieść 7% lub więcej w zależności od dynamiki zmian w ostatnich miesiącach. Jeszcze wyższe wzrosty osiągną umowy zawarte w PLN, gdzie inflacja wskazywana przez GUS jest jeszcze wyższa. Efekty tych zmian odczują wszyscy najemcy, najbardziej użytkownicy nowoczesnych budynków zlokalizowanych w centrach miast, w których stawki są najwyższe, a tym samym podstawa do obliczeń jest największa.

Niezależnie od nadchodzących przeobrażeń w funkcjonowaniu biurowców, właściciele nieruchomości i najemcy są zgodni co do wdrażania zmian związanych z eksploatacją budynków. Już teraz właściciele analizują możliwości optymalizacji zużycia energii. Oszczędności ma przynieść montaż instalacji fotowoltaicznych, wymiana oświetlenia na LED, czy wykorzystanie czujników ruchu sterujących światłem oraz regulacja pracy urządzeń i instalacji wentylacyjnych, chłodzenia i grzania. Powyższe działania są jednakże tylko odpowiedzią na pojawiające się obecnie trudności, zauważa Avison Young. Kwestią, która prawdopodobnie rozstrzygnie się w najbliższych latach i w istotnym stopniu może zmienić rynek będzie implementacja rozwiązań, pozwalających na realizację pasywnych budynków. Pytanie tylko czy jesteśmy gotowi ponieść koszty tych zmian?

Autor: Robert Pastuszka, Director, Office Agency w Avison Young

Wiadomość o rezygnacji brytyjskiej premier Liz Truss nie spotkała się z dużą reakcją ani rynku walutowego ani rynku długu. Brak wyprzedaży sugeruje powszechne założenie, że proces poszukiwania nowego przywódcy – który ma potrwać najwyżej tydzień – nie przyniesie większej niepewności politycznej, oprócz tej, którą Wielka Brytania już odczuwa. Truss była najkrócej sprawującym swój urząd politykiem.

W tym momencie rynek chce zobaczyć wiarygodną ścieżkę fiskalną. Istnieje jednak kilka czynników ryzyka. Inwestorzy mogą zacząć wątpić, czy plan fiskalny może być wiarygodnie przedstawiony w ciągu kilku dni kadencji nowego premiera. Istnieje szansa, że plan zostanie przesunięty o tydzień lub dwa. Pamiętajmy, że 3 listopada odbędzie się posiedzenie Banku Anglii.

Po drugie, istnieje pytanie, czy wszyscy kandydaci na przywódców popierają plany kanclerza Jeremy’ego Hunta. Zachęta do tego jest duża, a żaden nowy lider nie będzie chciał podpaść rynkom w taki sam sposób jak ustępująca premierka. Rynki będą jednak uważnie obserwować potencjalnych faworytów do przywództwa – Rishi Sunaka, Penny Mordaunt i Borisa Johnsona. Brak porozumienia w sprawie strategii fiskalnej będzie negatywnie wpływać na GBP i powodować dalsze wzrosty rentowności obligacji rządowych.

Dodatkowo istnieje szansa, że w najbliższych dniach i tygodniach opozycyjna Partia Pracy złoży wniosek o wotum nieufności wobec rządu. Cała opozycja wzywa do rozpisania przedterminowych wyborów. Te planowo miałyby się odbyć w 2024 lub 2025 roku.

Bank Anglii stoi przed wyborem pomiędzy agresywną podwyżką i utrzymaniem ultrawysokich stóp procentowych kredytów hipotecznych i korporacyjnych (co spotęguje głębokość recesji w pierwszej połowie przyszłego roku), a zaniżeniem oczekiwań rynku, co grozi osłabieniem funta i wzrostem importowanej inflacji. W ostatnim czasie Ben Broadbent – zastępca prezesa BoE – dał do zrozumienia, że uważa, iż wyceny rynkowe są przesadzone, co skłania sądzić, że Bank Anglii przyjmie stanowisko bardziej zachowawcze.

Prawdopodobnie obligacje rządowe nadal będą handlowane z wysoką premią za ryzyko polityczne a funt będzie znajdował się pod presją. Dopiero za 10 dni politycy podejmą próbę przedstawienia zrównoważonego budżetu. Do tego czasu inwestorzy będą podchodzić do GBP z dużą dozą niepewności.

To, że złoty się umacnia to fakt. Powody za tym stojące nie są jednak wcale takie oczywiste. Trochę mówi się o uspokojeniu, ale czy to naprawdę uspokojenie? Może to oczekiwania względem stóp procentowych?

Złoty się umacnia czekając na RPP

Ostatnia passa polskiej waluty jest bardzo imponująca. Problem w tym, że trochę brakuje ku niej fundamentalnych podstaw. Z jednej strony mamy co prawda rosnący WIBOR, który sugeruje, że rynek spodziewa się wzrostu stóp procentowych. Z drugiej strony w RPP trwa już nawet nie konflikt a wojna ideologiczna. Gdyby w tej chwili członkowie rządowi i prezydenccy mieli się zgodzić na podwyżki stóp procentowych, musieliby oni przyznać się do błędu. Jest to oczywiście grono zacnych specjalistów makroekonomicznych, ale patrząc na ich wypowiedzi medialne zdolność do samokrytyki nie jest jedną z ich głównych zalet. W rezultacie jesteśmy trochę w sytuacji, gdzie rynek gra pod mało prawdopodobne wydarzenie. Z drugiej strony trwa wyprzedaż polskich obligacji. Jest to ciekawa sytuacja, gdzie mimo umocnienia waluty obligacje tracą na wartości. Może to być jednak efekt oczekiwań dalszego wzrostu stóp procentowych.

Płace znów w górę

Inflacja jest owszem problemem, nie da się tego negować. Na szczęście przyspiesza również wzrost wynagrodzeń. Jest to oczywiście element, który docelowo podnosi wtórnie inflację. Z drugiej strony, gdy ceny rosną, dobrze, że przynajmniej przeciętnie zarabiamy więcej. Wzrost wynagrodzeń jest co prawda niższy niż inflacja, ale niewiele. W ujęciu rocznym płace rosną bowiem o 14,5% i wzrost ten przyspieszył z 12,7%. Oznacza to, że przyspiesza szybciej niż inflacja, a to naprawdę dobra wiadomość dla naszych portfeli. Musimy jednak pamiętać, że podwyżki rozkładają się mniej sprawiedliwie w społeczeństwie niż wzrost cen, który dotyka wszystkich. Nadal rośnie zatrudnienie, co sugeruje, że kolejne rekordy niskiego bezrobocia przed nami.

Turcja obniża stopy procentowe

O działaniach Banku Turcji napisaliśmy tu wiele. Obecny stan wiedzy ekonomicznej nie pozwala uzasadnić tamtejszych działań. Albo czegoś bardzo ważnego nie wiemy, albo ten kraj, widząc przepaść, przyspiesza. Wczoraj stopy procentowe spadły z 12% na 10,5%. W rezultacie stopy procentowe nad Bosforem są już niższe nie tylko od Węgrów, ale również od Białorusi. W tym gronie państw autorytarnych inflacja różni się jednak znacznie. Białoruś i Węgry wciąż oscylują koło 20%. Z kolei Turcja przekroczyła już 80% i jak zauważają internetowi żartownisie niedługo będzie mieć całą inflację.

Dzisiaj w kalendarzu danych makroekonomicznych brak ważnych odczytów.

Maciej Przygórzewski – główny analityk w InternetowyKantor.pl i Walutomat

Road Studio – notowany na NewConnect producent gier video o tematyce motoryzacyjno-survivalowej – zawarł Term-Sheet z zagranicznym funduszem, globalnie inwestującym w spółki z sektora nowych technologii. Tym samym warszawska firma ma szansę pozyskać strategicznego inwestora i zdobyć dodatkowy kapitał na rozwój. Potencjalna kwota inwestycji to 10 mln PLN w obligacjach zamiennych na akcje.

– Road Studio przez blisko dwa i pół roku swojej działalności zbudowało doświadczony i kompetentny zespół, czego efektem był sukces zaprezentowanego w czerwcu dema Alaskan Truck Simulator – projekt w ciągu tygodnia został pobrany przez ponad 100 tys. graczy. Po tym wydarzeniu odezwało się do nas kilka zagranicznych instytucji, a podpisanie term-sheet z jednym z zagranicznych podmiotów jest efektem tego zainteresowania. Planowane pozyskanie inwestora finansowego jest dla nas ważnym krokiem w realizacji naszych planów rozwojowych i zapewnienia długoterminowego finansowania. Jesteśmy bardzo wdzięczni również naszemu głównemu akcjonariuszowi za dotychczasowe wsparcie na różnych etapach naszego rozwoju. Ufam, że nadal razem z nim i nowym inwestorem będziemy wspólnie działać na rzecz budowy wartości spółki dla akcjonariuszy. – mówi Maciej Nowak, Prezes Zarządu Road Studio S.A. – Zagraniczny inwestor wstępnie zaproponował inwestycję w naszą firmę poprzez objęcie obligacji konwertowanych na akcje. Konstrukcja ta ma na celu realizację spójnego celu Zarządu, akcjonariuszy oraz nowego inwestora strategicznego, polegającego na zapewnieniu elastycznego finansowania na rozwój – dodaje.

Spółka Road Studio powstała w 2020 roku, a zespół (wliczając w to współpracowników firmy) liczy już blisko 40 osób, które aktualnie pracują nad ośmioma projektami opartymi na motywie drogi i podróży. Celem studia jest tworzenie gier łączących symulację jazdy różnymi pojazdami z wyraźnym elementem fabularnym.

Założeniem planowanego procesu inwestycyjnego jest pozyskanie silnego międzynarodowego partnera, który stanowiłby stabilne zaplecze dla realizowanych projektów spółki, a także w budowie jej stabilności finansowej i niezależności produkcyjnej. Docelowo miałoby to również wpłynąć na rozbudowę zespołu, rozwój portfolio produkcyjnego studia oraz poszerzenie kompetencji teamu w zakresie portingu gier.

Wraz z pozyskanym finansowaniem spółka nie wyklucza akwizycji ciekawych zespołów na rynku.

Aktualnie w zaawansowanej fazie produkcyjnej znajdują się dwa autorskie tytuły studia. Mowa o Alaskan Truck Simulator oraz American Motorcycle Simulator. Wishlista pierwszego z nich liczy ponad 200 tys. zapisów, a na grudzień 2022 r. Road Studio wraz z wydawcą gry – studiem Movie Games, zapowiedziało premierę tytułu na platformie Steam. Jednocześnie na publikację daty dema drugiego tytułu: American Motorcycle Simulator, czeka ponad 70 tys. użytkowników platformy Steam. Warszawski deweloper pracuje także nad kilkoma innymi tytułami z serii Truck oraz Motorcycle.

– Konsekwentnie, krok po kroku, realizujemy naszą strategię rozwoju. Z początkiem roku zadebiutowaliśmy na NewConnect. Kilka miesięcy później, w czerwcu, zaprezentowaliśmy demo ATS, które spotkało się z pozytywnym odbiorem. Przy okazji zebraliśmy niezbędny feedback, który mam nadzieję pozwoli spełnić oczekiwania graczy. Premiera naszego flagowego projektu – Alaskan Truck Simulator, została zapowiedziana przez wydawcę tytułu, na dzień 7 grudnia br. Tak dynamiczny rozwój wymaga stabilizacji i wsparcia strategicznego inwestora finansowego, po to by stać się coraz bardziej samodzielnym podmiotem w grupie MG, który generuje bardzo dobre wyniki – mówi Maciej Nowak. – Zaangażowanie tak dużego podmiotu z pewnością dałoby nam bezpieczeństwo i obecnie rzadko spotykaną na rynku stabilizację. Wierzę w powodzenie tego procesu. – dodaje.

Globalny rynek gier wideo niezmiennie osiąga dobre wyniki. Z szacunków wynika, że do 2026 r. osiągnie on wzrost o ok. 8 proc. Jednocześnie na koniec 2022 r. liczba graczy przekroczy 3 mld osób.

Spadek cen na rynku wtórnym jest już widoczny. „Zdarzają się oferty poniżej 350 tysięcy złotych. Rok temu to wydawało się niemożliwe”.

Przed osobami planującymi zakup nieruchomości na rynku wtórnym otwierają się możliwości, których jeszcze kilka miesięcy temu nie było. – Ruch na rynku mieszkaniowym jest rzeczywiście zdecydowanie mniejszy niż w roku 2021. Ceny zatrzymały się w miejscu w przypadku mieszkań na rynku pierwotnym i widzimy delikatne spadki na rynku wtórnym. To rzeczywiście pierwsza od lat sytuacja, że osoba chcąca kupić mieszkanie może wynegocjować rabat – mówi Mirosław Król, ekspert rynku nieruchomości z kancelarii Król i Partnerzy.

W 2021 roku zdarzały się sytuacje, że proponowana cena zakupu mieszkania rosła już w trakcie negocjacji z klientem np. o kilkadziesiąt tysięcy złotych

Wzrost stóp procentowych sprawił, że zdolność kredytowa Polaków drastycznie spadła, co przełożyło się na zmniejszenie popytu na mieszkania

Cena nieruchomości na rynku pierwotnym raczej stoi w miejscu. Na rynku wtórnym widać pierwsze spadki

Wynika to z faktu, że właścicielom mieszkań bardzo często zależy, by sprzedać nieruchomość, są więc gotowi na cenowe ustępstwa

Ceny na rynku wtórnym delikatnie w dół. „Wszystko zależy od standardu i lokalizacji”

Obecna sytuacja na rynku nieruchomości to zupełna odwrotność tego, co mogliśmy zaobserwować jeszcze rok temu. Gdy kredyty były dostępniejsze zarówno klienci indywidualni jak i inwestorzy dosłownie bili się o mieszkania. Obecnie obserwujemy odwrotną sytuacje. Zainteresowanie nowymi mieszkaniami jest niewielkie, a na rynku wtórnym również ruch spadł.

W opinii ekspertów rynku nieruchomości to okazja, by kupić mieszkania taniej niż w roku 2021. Sprzedawcy są skłonniejsi do ustępstw finansowych. – Nie ma mowy o wielkich rabatach, bo mieszkania nadal są najsilniejszą lokatą kapitału – przyznaje Mirosław Król, ekspert rynku nieruchomości. – Jeżeli ktoś jest w potrzebie i dysponuje gotówką to mieszkania na rynku wtórnym są nawet kilka procent tańsze niż przed wakacjami. Wszystko zależy od standardu i lokalizacji, ale jeszcze niedawno oferty poniżej 350 tysięcy złotych za lokal były nieosiągalne, a teraz się takie zdarzają – przyznaje Mirosław Król. – Dyskont na jaki może sobie pozwolić właściciel to średnio 10-20 tysięcy złotych od ceny ofertowej – dodaje.

– Potrzeba mieszkaniowa Polaków nie znikła. Ona po prostu jest zawieszona lub ograniczona do ofert dostępnych dla nich finansowo. Wyobrażam więc sobie, że zainteresowanie niższymi ofertami będzie utrzymywać się na przyzwoitym poziomie – mówi Mirosław Król.

Deweloper może poczekać, właściciel indywidualny nie chce utrzymywać pustostanu

Rynek nieruchomości ostygł, ale eksperci podkreślają, że tak jak boom na szybki zakup mieszkań był chwilowy, tak całkowite zatrzymanie również nie będzie trwać wiecznie. Osoby decydujące się na zakup mieszkania na rynku wtórnym teraz mogą liczyć na lepsze oferty, ale ta sytuacja może się zmienić wraz z zatrzymaniem wzrostów stóp procentowych.

Kto obecnie decyduje się na sprzedaż mieszkania? – Osoby decydujące się na sprzedaż mieszkania zwykle są w pilnej potrzebie i nie mogą pozwolić sobie na utrzymywanie pustostanu, a w wynajmie nie widzą dla siebie perspektywy zysku – mówi Mirosław Król. – Sprzedawane są zwykle mieszkania, które przeznaczane były na wynajem lub których sprzedaż ma sfinansować utrzymanie innej nieruchomości lub budowę domu. We właścicielach jest większa skłonność do negocjacji cenowych. Klienci jednak muszą być świadomi, że nie można zaoferować komuś kto chce sprzedać mieszkanie za 400 tysięcy złotych 300 tysięcy i kwota ta zostanie zaakceptowana – mówi ekspert.

– Otrzymujemy od klientów upoważnienia, by negocjować ceny. Spadki póki co to tylko rynek wtórny. Wiele zależy od sytuacji indywidualnej właściciela nieruchomości – dodaje Mirosław Król.

Zmienia się układ sił na rynku dyskontów. Netto z największym wzrostem liczby unikalnych klientów.

Biedronka we wrześniu wygenerowała ponad 60 proc. wszystkich koszyków zakupowych wśród dyskontów.

Z badania, przeprowadzonego wśród ponad 470 tys. konsumentów, wynika, że we wrześniu br. Biedronka wygenerowała 63,8% wszystkich koszyków dyskontowych. Pod tym względem jest absolutnym liderem rynku, mimo małych spadków w relacji rocznej i miesięcznej. Ostatnio sieć Lidl zanotowała wynik 20,3%, Netto – 12%, a Aldi – 4%. Natomiast w kwestii liczby wizyt w sklepach zyskali rdr. wszyscy ww. gracze. Jednak zdecydowanie najbardziej poszło w górę Netto, bo aż o 52,7%. Kolejne sieci miały rdr. dużo słabsze wzrosty – Aldi 12,8%, Biedronka – 12,7%, a Lidl – 9,1%. Jednak każdy retailer poprawił też swój wynik od sierpnia br. Ponadto wszystkie dyskonty spożywcze rdr. powiększyły liczbę unikalnych klientów, ale tylko Netto na dwucyfrowym poziomie – 42,9%. Z kolei w zestawieniu miesiąc do miesiąca na czele jest Aldi – 2,3%, a za nim – Lidl z wynikiem 0,8%, a także Netto – 0,4%. Tylko Biedronka jest na minusie – 2,3%.

Jak wynika z najnowszego badania ruchu w dyskontach spożywczych firmy technologicznej Proxi.cloud i platformy analityczno-badawczej UCE RESEARCH, niezmiennie niepodważalnym liderem tego kanału sprzedaży jest wciąż Biedronka. We wrześniu 2022 sklepy tej sieci wygenerowały aż 63,8% wszystkich koszyków dyskontowych. Odnotowały przy tym niewielki spadek w porównaniu do sierpnia br. (64,7%). W relacji rocznej też miały ostatnio nieco słabszy wynik (wrzesień ub.r. – 65,4%).

– Spadki Biedronki nie powinny budzić niepokoju, bo nie są znaczne i nie przełożyły się na zmniejszenie liczby wizyt w sklepach tej sieci, a ponadto właśnie ona w dalszym ciągu dominuje na rynku. Warto mimo wszystko obserwować, jak będzie się rozwijała jej sytuacja w kolejnych miesiącach. Po wynikach widać, że wdrożenie przeszło miesiąc temu akcji Świeżaki Bystrzaki jak na razie nie spowodowało zwiększenia ruchu w placówkach – informuje Michał Rosiak, współautor badania z Proxi.cloud.

Z kolei sieć Lidl wygenerowała 20,3% wszystkich koszyków dyskontowych, czyli więcej niż w sierpniu br. (19,8%) i mniej niż we wrześniu ub.r. (21,5%). Z kolei Netto poszło w górę – do 12%, co jest skokiem mdm. (11,6%) i rdr. (9%). Zestawienie zamyka Aldi – 4%. To oznacza wzrost mdm. (3,8%) i minimalny spadek rdr. (4%).

– Netto dynamicznie się rozwija. Świadczy o tym wiele parametrów. W naszej ocenie, ta sieć ma duże perspektywy, żeby za kilka lat poważnie konkurować z liderami segmentu. Oczywiście na walkę wśród dyskontów trzeba popatrzeć też z pewnej perspektywy. Ani Biedronka, ani Lidl nie odpuszczają. Cały czas czymś zaskakują. Natomiast Netto ma ciągle otwartą drogę do szerszej rywalizacji. Patrzy też na rynek zupełnie inaczej niż konkurencja, co wyraźnie widać po ich strategii – komentuje Paweł Kołodziej, analityk sektora konsumenckiego z UCE RESEARCH.

Porównując liczbę wizyt w badanych sklepach w relacji rocznej (wrzesień 2022 r. i wrzesień 2021 r.), widać, że wszystkie analizowane sieci poszły w górę. Przy tym zdecydowanie najwięcej zyskało Netto, bo aż 52,7%. Dalej w zestawieniu plasuje się Aldi – 12,8%, Biedronka o 12,7%, a następnie Lidl – 9,1%. W zestawieniu z sierpniem br. też wszyscy gracze są na plusie. Sieć Netto odnotowała wzrost o 6%, Aldi – o 5,8%, Lidl – o 4,3%, a Biedronka – o 0,01%.

– Na rynku widać, że dyskonty nabierają coraz większego rozpędu. Polacy nie wyobrażają sobie bez nich codziennych zakupów. Tego typu sieci generują też najwięcej promocji, a więc naturalnie skupiają największy ruch w swoich placówkach. Szczególnie to widać podczas szalejącej inflacji. Z kolei to, że sieć Netto najwięcej zyskała w ww. kwestii, jest widocznym efektem tego, że już od dłuższego czasu prowadzi spójną i konkretną strategię w tym kierunku. Widać też, że walka na tym froncie mocno się zaostrza, szczególnie w zakresie zwracania uwagi konsumentów na ich ceny – dodaje analityk z UCE RESEARCH.

Analiza wykazała też, że w relacji rocznej wszystkim badanym sieciom przybyło unikalnych klientów. I to zestawienie otwiera Netto – 42,9%. Dalej widać Aldi – 8,8%, Lidla – 7%, a na końcu – Biedronkę, która odnotowała wzrost tylko o 1,1%. Natomiast nieco inaczej wygląda sytuacja miesiąc do miesiąca. Na czele jest Aldi – 2,3%, potem Lidl – 0,8%, a następnie Netto – 0,4%. Tylko Biedronka jest na minusie – o 2,3%.

– Warto popatrzeć na to, że rok do roku sieć Netto zyskała najwięcej pod względem ruchu i ma to także odzwierciedlenie we wzroście unikalnej liczby klientów. Wynika to m.in. z faktu znacznego zwiększenia bazy placówek na terenie Polski. Dzięki temu większa liczba konsumentów zyskała łatwiejszy dostęp do sklepów tego dyskontu. Z kolei porównując dane miesiąc do miesiąca, widać, że sieć notuje wyższy ruch. Jednak nie przekłada się to na tak samo duży przyrost unikalnych klientów. Sam udział Netto w liczbie koszyków wszystkich dyskontów jest bardzo zbliżony do tego, jaki był miesiąc temu – 12% vs 11,6% – komentuje Iwona Kołodziejek, współautorka badania z Proxi.cloud.

Natomiast analitycy z UCE RESEARCH zwracają uwagę na to, że Biedronce coraz trudniej jest zwiększać bazę klientów. Jednak w tym aspekcie trzeba koniecznie zaznaczyć, że Polacy są mało lojalnymi konsumentami, szczególnie w czasach wysokiej inflacji. Obecnie mniej liczy się szyld, a większe znaczenie mają ceny. Sieci to widzą i próbują na wszelkie możliwe sposoby przyciągać do siebie klientów konkurencji. Głównym atutem jest tutaj zakres promocji, które mocno eksponują. I to raczej szybko się nie zmieni.

– Niemiecka sieć Aldi wciąż jest najmniejsza na polskim rynku, ale udało jej się wzmocnić swoją pozycję, zwiększając ruch w sklepach w porównaniu do zeszłego roku oraz sierpnia br. Jednocześnie Aldi nie zmieniło swojego udziału w liczbie koszyków dyskontowych, co świadczy o tym, że sieć rozwija się w tym samym tempie co średnia rynkowa – stwierdza Mateusz Chołuj z Proxi.cloud.

Jak podsumowuje Michał Rosiak, udział Lidla w łącznym ruchu nieznacznie spadł w stosunku do roku ubiegłego i lekko wzrósł w odniesieniu do sierpnia br. W sklepach tej sieci przybyło wizyt w porównaniu do września rok temu. Jednak Lidl wypadł najgorzej w tym zestawieniu. Natomiast pod względem wyników notowanych miesiąc do miesiąca znalazł się na 3. miejscu. Z kolei Iwona Kołodziejek zaznacza, że Lidl plasuje się w środku stawki wzrostów liczby wizyt oraz unikalnych klientów. Jednak w analizowanych okresach niezmiennie stanowił drugą siłę na rynku dyskontów, z bezpieczną, kilkuprocentową przewagą nad Netto w zakresie udziału w ruchu.

Analiza została przygotowana przez firmę technologiczną Proxi.cloud i platformę analityczno-badawczą UCE RESEARCH. Monitoringiem objęto ponad 470 tys. konsumentów, którzy odwiedzali sklepy spożywcze w wybranych okresach, tj. we wrześniu 2022 roku, w miesiącu poprzedzającym (sierpień 2022 r.) i w analogicznym okresie ub.r. (wrzesień 2021 r.). Analizie poddano blisko 5,1 tys. placówek. Dane wykorzystane w badaniu zostały uzyskane za pomocą geofencingu, tj. wirtualnych okręgów naniesionych na mapę, które umożliwiają zebranie informacji o wejściu danego konsumenta w konkretny obszar i opuszczeniu go. Wejście do placówki badanej osoby było traktowane jako wizyta w sklepie, gdy pobyt w nim trwał co najmniej 2 minuty i nie więcej niż 2 godziny.

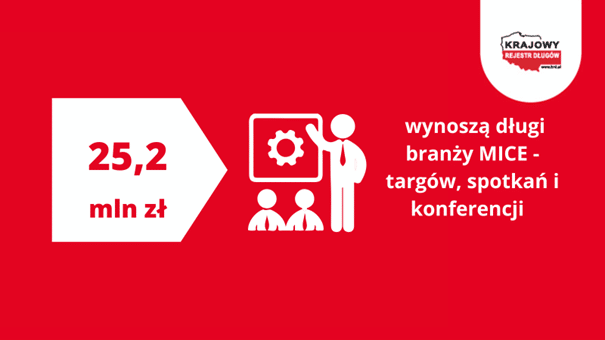

Co siódma krajowa spółka notowana na giełdzie nie reguluje na czas swoich zobowiązań. Najczęściej dotyczy to sektora przemysłowego i handlowego. Na zadłużenie w wysokości 16,5 mln zł składa się prawie tysiąc niezapłaconych rachunków, na pieniądze z których czekają mniejsze firmy. Problem nie tkwi jednak w braku środków. Ponad 10 proc. zadłużonych gigantów to spółki, których wartość przekracza miliard złotych. Nie płacą, bo nie chcą. Takie wnioski płyną z analizy ekspertów Krajowego Rejestru Długów i Rzetelnej Firmy.

Już od 10 lat analitycy Krajowego Rejestru Długów i Rzetelnej Firmy raz w roku przyglądają się polskim spółkom notowanym na Giełdzie Papierów Wartościowych. Jak się okazało, 50 spośród 375 sprawdzonych przez nich firm, widnieje w bazie danych KRD jako dłużnicy. To oznacza, że ponad 13 proc. przedsiębiorstw notowanych 5 października 2022 r. na giełdzie miało problemy z regulowaniem swoich płatności.

– W zestawieniu z ubiegłoroczną edycją badania „Długi spółek giełdowych” widzimy, że liczba zadłużonych firm wzrosła i to pomimo tego, że w 2021 r. krajowych przedsiębiorstw było na giełdzie więcej. Znacznie zmniejszyła się za to łączna kwota zaległości, z 23,8 mln zł w lipcu 2021 r. do 16,5 mln zł we wrześniu br. Zadłużone spółki giełdowe mają w sumie 986 zobowiązań wobec 135 wierzycieli. Ale tu nie wielkość zadłużenia ma znaczenie, a sam fakt, że powstało, a nie powinno – mówi Adam Łącki, prezes Zarządu Krajowego Rejestru Długów Biura Informacji Gospodarczej.

Giełdowi giganci nie przejmują się zaległościami

Wartość rynkowa zadłużonych spółek giełdowych przekracza 49 mld zł. W zestawieniu z tą kwotą suma nieuregulowanych zobowiązań jest niewielka. Tym bardziej, że każdy z giełdowych dłużników ma do oddania średnio ok. 330 tys. zł.

– To, co dla jednych jest niewielką kwotą, dla mniejszych przedsiębiorców może okazać się granicą stabilności biznesu. Dlatego tym bardziej powinniśmy wymagać od giełdowych firm, żeby dały przykład rzetelności. Regulowanie na czas swoich zaległości oraz równe traktowanie swoich kontrahentów, niezależnie od tego, jakim kapitałem dysponują, powinno być standardem etycznych zasad biznesu. Z drugiej strony mniejsze przedsiębiorstwa nie powinny z góry zakładać, że obecność na giełdzie to gwarancja rzetelności. Pozycję małych i średnich firm na pewno poprawi ostatnia nowelizacja tzw. ustawy antyzatorowej, która znosi zakaz cesji, w przypadku, gdy duży kontrahent nie zapłaci w odpowiednim terminie za usługę. Znacznie ułatwi to egzekwowanie długu przez przedstawicieli MŚP oraz zwiększy ich stabilność finansową – komentuje Katarzyna Starostka, ekspertka Rzetelnej Firmy.

Powyższą tezę potwierdza to, że 20 proc. dłużników (10 na 50) to spółki, z których każda warta jest ponad pół miliarda zł. 6 z nich jest wartych jest ponad miliard, a kolejne 4 ponad 5 mld zł. Największa to gigant wyceniany na ponad 15 mld zł. Jak się więc okazuje, duży kapitał i wysokie notowania nie zawsze idą w parze z rzetelnością w płaceniu swoich zobowiązań.

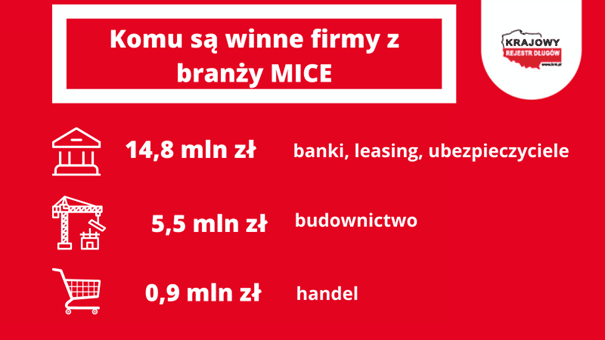

Najwięcej do oddania spośród giełdowych dłużników ma firma przemysłowa. Przedsiębiorstwo o wartości blisko 95 mln zł zalega ze spłatą prawie 3,9 mln zł.

Handel i przemysł z największą liczbą dłużników

Wśród giełdowych dłużników najwięcej jest firm handlowych i przemysłowych. W KRD wpisanych jest po 10 przedstawicieli tych branż. Niewiele mniej, bo 7, to spółki z sektora budowlanego. Ta branża ma także najwyższe zadłużenie – 7,3 mln zł, co stanowi 44 proc. zaległości wszystkich spółek giełdowych, które figurują w KRD. Co ciekawe, drugie miejsce zajmują firmy zajmujące się telekomunikacją i technologiami informatycznymi. Te mają do oddania prawie 3,7 mln zł.

Spółki handlowe mają także najwięcej nieuregulowanych zobowiązań (189) oraz najliczniejszą grupę wierzycieli (37).

Badanie „Długi spółek giełdowych” zostało przeprowadzone na 375 krajowych spółkach, które od 3 do 6 października 2022 roku były notowane na głównym rynku Giełdy Papierów Wartościowych w Warszawie. To już jego 10. edycja. Obecne zestawienie zostało przygotowane wspólnie z ekspertami programu Rzetelna Firma pod patronatem KRD.

Wyceniany na 400 mln zł Honey Payment, polski fintech, który stworzył multiaplikację do zarządzania finansami DotBee, zawarł z JR HOLDING ASI S.A. umowę inwestycyjną, w której strony określiły warunki na jakich Honey Payment obejmie akcje nowej emisji Maximus S.A. Honey Payment, poprzez wniesienie udziałów posiadanych przez dotychczasowych wspólników opłaci akcje nowej emisji Maximus S.A. i zostanie większościowym akcjonariuszem Spółki.

– Dzięki zawartej umowie już niedługo Honey Payment wejdzie na rynek akcji New Connect. Jest to dla nas niezwykle ważna chwila, na którą pracowaliśmy od początku założenia naszej firmy. Zwiększy to naszą rozpoznawalność i ułatwi konkurowanie na globalnym rynku o miano najlepszej multiaplikacji finansowej ułatwiającej życie. Dzięki uproszczeniu operacji płatniczych oraz skupieniu uwagi na kliencie już dzisiaj posiadamy ponad pół miliona użytkowników w samej Polsce. Również system LoanBy.link jak i marketplace usług Mambon mają ugruntowaną pozycję na rynku z wciąż dużą perspektywą wzrostów. Teraz model, który sprawdził się nad Wisłą, zamierzamy przenieść na kolejne rynki. Naszym celem jest skalowanie – powiedział Grzegorz Szulik, Prezes Zarządu i założyciel Honey Payment.

Celem przygotowania do realizacji umowy, Maximus S.A. zobowiązany jest do dokonania podziału akcji poprzez obniżenie ich wartości nominalnej z 1,00 zł do 0,10 zł. Następnie, w terminie 2 miesięcy od spełnienia się warunków związanych z przygotowaniem Honey Payment do transakcji, Maximus S.A. przeprowadzi walne zgromadzenie, na którym zaproponuje akcjonariuszom podjęcie uchwały w sprawie emisji nowej serii akcji z wyłączeniem prawa poboru skierowanej do obecnych właścicieli Honey Payment. Nowa emisja ma stanowić szacunkowo 89% akcji Maximus S.A., przy założeniu wartości właściciela aplikacji szacowanej pomiędzy 300 a 400 mln zł.

- Wycena Honey Payment na poziomie około 400 mln zł jest naszym zdaniem jak najbardziej zasadna. Ostatnią rundę finansowania przeprowadzoną kilka miesięcy temu, a w której zebraliśmy 11 mln zł, mieliśmy właśnie przy takiej wycenie, a od tego czasu liczba naszych klientów wzrosła z około 300 tys. do ponad pół miliona. Dla porównania mogę tylko dodać, że przy naszym obecnym stadium rozwoju Revolut czy Klarna były już wyceniane na ponad 1 mld USD, zatem potencjał mamy ogromny. – dodał Grzegorz Szulik.

Obecnie większościowym udziałowcem Maximus S.A. jest JR HOLDING ASI S.A., który skupia się na inwestycjach i rozwoju firm w branżach, które należą do najbardziej perspektywicznych, takich jak odnawialne źródła energii, gaming, lifestyle, sztuczna inteligencja czy biotech. Po przeprowadzeniu transakcji Honey Payment przejmie pakiet kontrolny Maximus S.A, a JR HOLDING ASI S.A. pozostanie w akcjonariacie.

– Cieszymy się z dołączenia Honey Payment do naszego portfela. Widzimy bardzo duży potencjał w tej spółce i nie możemy się doczekać dalszej współpracy. Domeną produktów Honey Payment (DotBee, Mambon i LoanByLink) jest łatwość customizacji na innych rynkach. Jest to ważne zwłaszcza w dzisiejszych czasach. Żyjemy w erze dropshippingu, gdzie platforma sprzedażowa jest ważniejsza niż sam produkt. Klient decydując się na zakup najpierw zastanawia się gdzie to kupi, a później szuka określonego produktu. DotBee to marketplace finansowy, który odpowiada na obecne rynkowe trendy i bardzo wierzymy w ten projekt – powiedział January Ciszewski, Prezes Zarządu JR HOLDING ASI S.A.

Moonlit, krakowskie studio specjalizujące się w tworzeniu gier hobbystycznych, ogłosiło nowy projekt. Gra o tytule Sector Sweep będzie roguelike shooterem z kamerą top-down, utrzymaną w popularnym klimacie science-fiction. Developer zapowiedział premierę na komputery osobiste w formule wczesnego dostępu na koniec bieżącego miesiąca.

Celem gry jest oczyszczanie kolejnych planet z hord przeciwników, takich jak: roboty, bandyci, czy kosmici i przejście do kolejnego poziomu. W trakcie rozgrywki gracz zdobywa kolejne poziomy i punkty, które może później przeznaczyć na kupno nowych umiejętności czy wyposażenia. Odbiorca na premierę dostaje do dyspozycji czterech grywalnych bohaterów posiadających specjalne umiejętności i dedykowane uzbrojenie, co nadaje rozgrywce unikatowości. W Sector Sweep będzie można grać od 1 do 4 osób dzięki funkcji Steam Remote Play.

Premiera tytułu zaplanowana jest na przełom października i listopada 2022 roku. Dokładna data premiery zostanie ujawniona na Karcie Steam, po akceptacji przez platformę. Gra początkowo zostanie wydana w formule Early Access i dalej rozwijana. Sector Sweep w dniu premiery będzie kosztować 2.99$.

– Sector Sweep to gra z budzącego duże zainteresowanie i popularnego gatunku roguelike. Dzięki zastosowaniu w niej naszej autorskiej technologii Angular Light będzie wyróżniać się na tle już dostępnych tytułów. Postawiliśmy również na klimat science-fiction, produkcja jest niesamowicie wciągająca, a jej cena dobrze wyważona – wylicza Maciej Kowalówka, wiceprezes Moonlit – Liczymy się ze zdaniem graczy więc formula wczesnego dostępu jest tu kluczowa. Wsłuchiwanie się w potrzeby odbiorców i możliwość komunikacji z nimi jest dla nas celem tak samo istotnym jak robienie dobrych gier – dodaje.

Najnowsza gra studia Moonlit to pierwszy tytuł który będzie wykorzystywał autorską technologię: Angular Light. Jest to system oświetlenia dedykowany dla dwuwymiarowych gier, który powstał w ramach dofinansowania NCBiR. Umożliwia wygenerowanie dowolnego kształtu światła, jego kierunku, czy rozproszenia, a także tworzenie efektów cząsteczkowych.

Cierpienia ludności cywilnej, ponad 7 milionów uchodźców, ogromne straty w infrastrukturze, przekraczające 100 miliardów dolarów – to tylko niektóre z dotychczasowych kosztów rosyjskiej agresji na Ukrainę. Międzynarodowy szczyt World for Ukraine w G2A Arena w Rzeszowie-Jasionce połączy siły rządów i samorządów, organizacji pozarządowych i biznesu, aby wspólnie jeszcze lepiej reagować na ukraiński apel o pomoc. Jest to szczególnie ważne dziś, gdy rosyjska kampania terroru grozi wywołaniem kolejnej fali kryzysu uchodźczego podczas nadchodzącej zimy.

Szczyt W4UA, międzynarodowe wydarzenie organizowane zaledwie kilkadziesiąt kilometrów od granicy z Ukrainą, ma na celu wypracowanie i wdrożenie lepszych rozwiązań pomocowych dla ukraińskiego społeczeństwa.

– Wyrażam uznanie dla inicjatorów i organizatorów Szczytu poświęconego tak ważnym obecnie kwestiom, jak pomoc walczącej o niezawisłość Ukrainie – zarówno w wymiarze humanitarnym i społecznym, jak i politycznym oraz ekonomicznym – powiedział Prezydent Miasta Rzeszowa, Konrad Fijołek, który objął wydarzenie W4UA swoim patronatem honorowym.

Podkarpacie, gdzie odbywa się Szczyt, od początku konfliktu odgrywało kluczową rolę w budowaniu sieci wsparcia dla Ukrainy. Dwa główne miasta regionu, Rzeszów i Przemyśl, zostały uhonorowane przez prezydenta Wołodymyra Zełenskiego zaszczytnym tytułem Miast-Ratowników. – Żywię nadzieję, że organizowane w Jasionce spotkanie stanie się jednym z kluczowym forów w zabiegach świata o uzgodnienie postępowania, które zapewni Ukrainie możliwie szybką odbudowę, a następnie rozwój i podążanie w kierunku wspólnoty demokratycznych państw kulturowego Zachodu. Miasto Rzeszów, noszące zaszczytny tytuł „Ratownika”, nadany przez Prezydenta Ukrainy, jest żywo zainteresowane rezultatami planowanego Szczytu – podkreśla Prezydent Miasta Rzeszowa.

Patronaty nad wydarzeniem objęły Rada Europy oraz Prezydent Miasta Rzeszowa. Szczyt W4UA wspierają m.in. Global Empowerment Mission, UNITED24, Polska Akcja Humanitarna, Core Response, Americares, Project Hope, Stowarzyszenie Tratwa. Wiele innych partnerstw, zostanie potwierdzonych w najbliższych miesiącach. Organizatorzy ściśle współpracują z lokalnymi samorządami i miastami, w szczególności Rzeszowem, Przemyślem.

– Powinniśmy działać zjednoczeni dla Ukrainy oraz z Ukrainą, w miastach, miejscowościach, na stanowiskach kierowniczych, razem ze społeczeństwem oraz z myślą o demokracji. Zjednoczeni wygramy – mówi Leendert Verbeek, przewodniczący Kongresu Władz Lokalnych i Regionalnych Rady Europy – instytucji, która objęła szczyt W4UA patronatem honorowym.

Od początku jesiennej ofensywy, Siły Zbrojne Ukrainy wyzwoliły około 9 tys. kilometrów kwadratowych terytorium i ponad 400 miejscowości. Wraz z usunięciem okupantów przyszła wyczekiwana radość miejscowej ludności i ogółu Ukraińców. Jednak z tą emocją kontrastuje świadomość tragedii i zniszczeń, które przyniosła rosyjska agresja. Odbudowa i rewitalizacja obszarów zniszczonych przez wojnę wymaga zbiorowego wysiłku społeczności międzynarodowej. Szczyt World for Ukraine 2022 będzie poszukiwał odpowiedzi na wyzwania humanitarne, gospodarcze i polityczne spowodowane rosyjską napaścią na Ukrainę. Debata obejmie najpilniejsze potrzeby wynikające z trwającej wojny a także długofalowe działania w zakresie rehabilitacji osób poszkodowanych, zabezpieczenia zdrowia publicznego, dostarczania ludności kluczowych usług oraz odbudowy gospodarki. Poruszone zostaną takie obszary jak dobrostan rodzin, zapewnienie potrzeb mieszkaniowych, opieka nad dziećmi, edukacja i sprawna administracja, a także odpowiedzialność za zbrodnie wojenne popełnione od początku rosyjskiej agresji na Ukrainie.

Wydarzenie kierowane jest do wszystkich instytucji a także osób prywatnych, które uczestniczą w działaniach pomocowych na rzecz Ukrainy. Spotkania panelowe, prelekcje i debaty będą stanowić okazję do wymiany doświadczeń, nawiązania roboczych kontaktów oraz poznania rzeczywistych potrzeb ukraińskich miast i wsi, reprezentowanych przez lokalne samorządy. Otwarta formuła szczytu przewiduje udział przedstawicieli władz centralnych i samorządowych, międzynarodowych i krajowych organizacji pomocowych a także reprezentantów biznesu zarówno ze świata, z Ukrainy oraz z Polski. Ideą przewodnią szczytu jest, aby wszystkie te podmioty tworzyły jeden ekosystem pomocowy, oferujący Ukrainie skuteczną i długofalową pomoc w zwalczaniu skutków rosyjskiej agresji.

Według Michaela Capponiego, członka Rady Programowej W4UA oraz założyciela międzynarodowej organizacji pomocowej Global Empowerment Mission, chodzi o zabezpieczenie bieżących, konkretnych potrzeb w kontekście reagowania na katastrofy na całym świecie. – Potrzeby populacji ukraińskiej zależą od wielu czynników, jak na przykład od miejsca pobytu, i staramy się zaspokoić te wymagania. Jakkolwiek dużo już zostało zrobione, nadal jest wiele pracy do wykonania, aby zapewnić wsparcie naszym ukraińskim sąsiadom – podkreśla Michael Capponi.

W4UA: 7-9 grudnia 2022 r., G2A Arena Centrum Wystawienniczo-Kongresowe Województwa Podkarpackiego, Rzeszów-Jesionka, Polska.

Wydarzenie organizowane przez Fundację World For Ukraine (W4UAF), finansowane ze środków organizatora, sprzedaży biletów oraz z wpłat od sponsorów.

Polski dostawca rozwiązań informatycznych dla przemysłu i produkcji, zrealizował prestiżowe wdrożenie systemu MES w strukturach światowej sławy koncernu Toyota. Firma Queris dostarczyła narzędzie do monitorowania i zwiększenia wydajności produkcji fabryce Toyota Boshoku Legnica.

Zakład Toyota Boshoku Legnica, produkujący części silników spalinowych oraz filtry powietrza na potrzeby swojego rodzimego koncernu, wybrał polskie rozwiązanie MES, które zasiliło bogaty wachlarz narzędzi optymalizujących procesy wytwórcze. Wdrożony system Queris MES umożliwi fabryce między innymi poprawę jakości informacji o produkcji, lepszą kontrolę realizacji planów produkcyjnych czy jeszcze większe ograniczenie czynności nieprodukcyjnych.

Wdrożenie kolejnego narzędzia optymalizacji produkcji wpisuje się w szereg udoskonaleń opracowanych właśnie przez koncern Toyoty, do których należą między innymi koncepcje just-in-time, kanban, czy muda (eliminacja marnotrawstwa).

Arkadiusz Więdłocha, członek zarządu polskiego producenta rozwiązań informatycznych dla przemysłu, podkreśla, że system Queris MES stanie się teraz elementem znanego środowiska produkcyjnego Toyoty (Toyota Production System):

„To dla nas wielki zaszczyt móc realizować optymalizację procesu wytwarzania w zakładzie Toyoty Boshoku, będącym częścią koncernu, który stworzył koncepcje usprawnień produkcji stosowane na całym świecie. Cieszymy się, że nasz system MES będzie cegiełką w systemie produkcyjnym zakładu globalnego koncernu, który we wszystkich podręcznikach świata jest stawiany jako wzór optymalizacji produkcji”.

Obecność Toyoty Boshoku w portfelu klientów Queris to niewątpliwie potwierdzenie wysokiej jakości oferowanych przez polską firmę rozwiązań, gdyż cały japoński koncern od dziesięcioleci słynie z zaawansowanych metod optymalizacji produkcji oraz bardzo restrykcyjnych wymogów stawianych swoim kontrahentom.

Reklamowanie lokalnego biznesu offline wydaje się proste – zlecasz kolportaż ulotek, jeśli budżet na to pozwala stawiasz na reklamę outdoorową w postaci billboardu. Pamiętaj jednak, że jeśli nie ma Cię w internecie, to nie istniejesz (w tym wypadku w świadomości potencjalnych klientów). Sprawdź, jak skutecznie promować swój biznes w sieci.

Załóżmy, że prowadzisz działalność w stolicy jako architekt wnętrz. Jak sprawić, by potencjalny klient po wpisaniu w wyszukiwarkę architekt wnętrz w Warszawie, trafił właśnie na Twoją stronę internetową? Poznaj kilka sposobów na poprawienie widoczności swojego biznesu w sieci, by zdobywać nowych klientów z okolicy.

Zadbaj o swoją wizytówkę w Google’ach

Wizytówka firmy w wyszukiwarce Google to absolutna konieczność, jeśli chodzi o promowanie biznesu w sieci. Jej założenie zajmuje kilka chwil i jest całkowicie darmowe. Wystarczy zalogować się na komputerze w Mapach Google, wpisać w pasku wyszukiwania adres firmy, a następnie wybrać opcję „Dodaj swoją firmę”.

Jakie informacje powinna zawierać wizytówka firmy w Google’ach?

dokładny adres

dane kontaktowe

krótki, ale konkretny opis działalności (pamiętaj o słowach kluczowych!)

godziny otwarcia

Na koniec pamiętaj, by przeprowadzić weryfikację profilu. Bez tego Twoja strona nie będzie wyświetlała się w Google’ach.

Dodaj swój biznes na lokalny portal z wyszukiwarką firm

Lokalne portale internetowe cieszą się dużą popularnością, skupiają się bowiem na sprawach ważnych dla danej społeczności. Niektóre z nich jak warszawski Wawanet.pl mają wyszukiwarkę firm, która pomaga konsumentom szukać w okolicy usług czy sklepów, np. Centrum Handlowe Wola Park – lista sklepów. Lokalnym przedsiębiorcom umożliwia zaś promowanie swojego biznesu i dotarcie do nowych klientów.

Właściciel firmy może dodać swoją działalność do katalogu oraz dodatkowo wykupić baner reklamowy. Użytkownicy mogą wystawiać firmom opinie, co może być dodatkową reklamą przedsiębiorstwa świadczącego usługi na wysokim poziomie.

Pozycjonowanie strony internetowej wpływa na jej widoczność w sieci – o tym wie każdy przedsiębiorca. Na czym polega pozycjonowanie lokalne? Chodzi o to, by do frazy określającej przedmiot Twojej działalności dodać lokalizację (miasto, dzielnicę czy region), w której chcesz szukać klientów.

Frazę kluczową wraz z lokalizacją umieść w opisie strony, nagłówkach artykułów na stronie, opisach zakładek czy opisach obrazków. Nie zapomnij również o dodaniu adresu w zakładce „Kontakt” na swojej stronie internetowej.

Ponadto warto zastanowić się nad strategią link-buildingową, która pomoże poprawić widoczność Twojej strony w Google’ach. Zastanów się, jak możesz pozyskać linki z lokalnych portali np. informacyjnych, tak by prowadziły na stronę Twojej firmy. Może warto rozważyć zakup artykułu sponsorowanego, w którym zamieścisz odpowiedni link do siebie?

Kto jednocześnie jest trochę psychologiem, PR-owcem, marketingowcem i negocjatorem? Z pozoru te odległe od siebie profesje łączy zawód handlowca. Zastanawiasz się, czy to praca dla Ciebie? Sprawdź, jakie kompetencje powinien mieć dobry handlowiec i co robić, aby poprawić swoją skuteczność.

Praktycznie w każdej większej firmie zajmującej się produkcją lub dystrybucją towarów albo sprzedażą usług jest co najmniej kilku handlowców lub osobny dział handlowy. W związku ze wzrostem sektora usług zapotrzebowanie na handlowców również stale wzrasta, więc pracy w branży na pewno nie zabraknie.

Ponadto praca handlowca to zajęcie rozwojowe. Jeśli stawiasz na ciągłe podnoszenie swoich kompetencji i zastanawiasz się, czy handlowiec może podnieść swoje kwalifikacje, odpowiedź brzmi: tak!

Czym zajmuje się handlowiec?

Praca handlowca, w dużym skrócie, opiera się na sprzedaży produktów i usług. Jego zadania wykraczają jednak znacząco poza wydanie towaru i przyjęcie płatności, jak robi to sprzedawca.

Do zadań handlowca należy pozyskiwanie nowych i obsługa stałych klientów, negocjacje umów handlowych, ustalenie warunków zakupu, rozmaite działania marketingowe i promocyjne.

Poszczególne zadania mogą być rozdzielone na wiele osób zatrudnionych w dziale handlowym albo skupione w jednej, jeśli firma jest niewielka. Wiele zależy też od stażu pracownika – doświadczony handlowiec może przejmować zadania coraz bardziej złożone, odpowiedzialne – i lepiej płatne.

Ponadto handlowiec może znaleźć zatrudnienie nie tylko w wielkim mieście. Rynek pracy w Warszawie może wydawać się najbardziej atrakcyjny dla tej branży ze względu na bardzo rozwinięty sektor usług, jednak również w mniejszych miastach działają firmy zatrudniające handlowców.

Jakie cechy są przydatne w zawodzie handlowca?

Praca handlowca opiera się na kontaktach z ludźmi, można więc za najważniejsze kompetencje miękkie można uznać:

komunikatywność – czyli umiejętność przekazania w zrozumiały sposób tego, co chce się powiedzieć, łatwość w wyrażaniu myśli. W przypadku handlowca ważna jest także praktyczna znajomość języka korzyści. Dobrzy handlowcy często są postrzegani jako osoby wygadane i elokwentne.

empatia – umiejętność słuchania i rozumienia potrzeb drugiego człowieka. Z jednej strony pomaga przedstawić trafną ofertę, z drugiej zaś – zbudować relację z klientem.

umiejętność radzenia sobie w sytuacjach stresowych – nieunikniona w zawodzie handlowca jest konfrontacja z klientem trudnym lub wymagającym. Handlowiec powinien też być przygotowany na pracę pod presją czasu, niespodziewane sytuacje wymuszające zmianę planów. W takich sytuacjach przydaje się zdolność do zachowania zimnej krwi i podjęcia racjonalnych decyzji pomimo trudnych emocji.

dobra organizacja czasu – częste spotkania z klientami, terminy podjętych zobowiązań wymagają zdolności dobrego zaplanowania czasu. Zysk handlowca jest ściśle zależny od jego efektywności, ponieważ od ilości zawartych umów, kontraktów czy ilości przyjętych zamówień zależy jego premia.

konsekwencja w dążeniu do celów – handlowcy często rozliczani są z realizacji określonych z góry planów sprzedażowych. W dążeniu do tego pomaga upór i silna motywacja w osiąganiu postawionych sobie celów. Konsekwencja ważna jest też w pozyskiwaniu nowych klientów. Trzeba wówczas poświęcić szczególnie dużo czasu i wysiłku, by sprzedać dany produkt czy usługę, gdy klient handlowca jeszcze nie zna lub nie jest do niego przekonany.

Podnoszenie kwalifikacji handlowca

Czasami zdarza się spotkać „urodzonego sprzedawcę”. Wydaje się, że tacy ludzie posiadają wrodzony talent, dzięki któremu zawsze wiedzą, co powiedzieć, odgadują w lot potrzeby klienta i potrafią sprzedać właściwie wszystko. Można jednak byłoby się zdziwić, widząc tego samego człowieka na samym początku jego kariery. Być może zobaczylibyśmy zestresowanego pracownika, zapominającego z nerwów, co właściwie ma powiedzieć.

Nie tylko wiedza i praktyczne umiejętności są czymś, czego można się nauczyć w ciągu kariery zawodowej. Równie dobrze co obsługi programu czy jakiejś maszyny można nauczyć się, jak mówić przekonująco, radzić sobie ze stresem czy stać się asertywnym.

W pracy handlowca umiejętności miękkie właściwie przesądzają o jakości i efektywności jego pracy. Najbardziej pożądane i przez to najbardziej popularne są szkolenia o następującej tematyce:

techniki sprzedażowe i język korzyści – kształtują kompetencje komunikacyjne, potrzebne do osiągnięcia celu, jakim jest sprzedaż;

kształtowanie asertywności i techniki negocjacyjne – nakierowane na obronę własnego stanowiska, pokonanie obiekcji;

automotywacja – kształtowanie postawy nastawionej na osiąganie celów;

obsługa trudnego klienta – typowo psychologiczne szkolenia, kształtujące postawę empatyczną, jednocześnie uczące skutecznego działania w sytuacjach stresowych;

autoprezentacja i kreowanie wizerunku – szkolenia psychologiczno-motywacyjne, pomagające podnieść efektywność własnych działań.

Jeśli czujesz, że sprawdzisz się w zawodzie handlowca, warto spróbować. To praca, w której nie można się nudzić. Ponadto jeśli okażesz się skutecznym handlowcem, Twoja efektywność zostanie wynagrodzona w wysokich premiach.

Creotech Instruments – notowana na GPW spółka działająca w segmencie Deep – Tech, jest liderem konsorcjum tworzącego system SAMPLE, który ma posłużyć do automatycznego monitorowania przeszkód powietrznych. Spółka niedawno zakończyła kluczowy etap prac, związany z opracowaniem metodyki wyznaczania wysokości przeszkód napotkanych podczas lotu. Przedsięwzięcie dedykowane jest szeroko pojętej branży lotniczej i z powodzeniem znajdzie zastosowanie podczas lotów bezzałogowych statków powietrznych (BSP), czy operacji śmigłowców na terenie RP. Projekt realizowany jest przy współpracy z Państwową Agencją Żeglugi Powietrznej oraz AP-Tech Sp. z o.o. Jego wartość wynosi ponad 17,5 mln zł.

– Od prawie dwóch lat nasi eksperci opracowują innowacyjny projekt SAMPLE, który ma celu rozwinąć polski system automatycznego monitorowania przeszkód lotniczych. Projekt zapewni kompleksowe śledzenie obiektów będących przeszkodami lotniczymi dla statków powietrznych, w tym podejścia do lądowania i odchylenia od dozwolonej ścieżki podejścia. Prace idą zgodnie z planem. Niedawno zakończyliśmy kluczową fazę rozwoju projektu, polegającą na opracowaniu metodyki wyznaczania wysokości potencjalnych przeszkód lotniczych. Prototyp systemu jest już w pełni funkcjonalny i umożliwia zaplanowanie testów walidacyjnych przez konsorcjantów: AP-Tech oraz PAŻP. Zakończyliśmy również produkcję odbiorników ADS-B pierwszego prototypu wyposażonego w trzy różne czujniki ciśnienia. System został zweryfikowany w warunkach laboratoryjnych, w zakresie poprawności działania od strony elektronicznej oraz transferu danych. Połączenie możliwości technologii ADS-B z uzyskiwanymi przez system automatycznego monitorowania przeszkód lotniczych pozwoli stworzyć spójne środowisko analizujące i dbające o bezpieczeństwo operacji lotniczych – mówi Piotr Mazur, Kierownik Projektu w Creotech Instruments S.A.

Prototyp systemu SAMPLE jest w stanie określić napotkane podczas lotu obiekty i przeszkody na podstawie fuzji danych wejściowych, tj.: zobrazowania satelitarne, chmury punktów – skaning laserowy, produkty fotogrametryczne przy lotach bezzałogowych statków powietrznych (BSP), czy dane suplementarne. Docelowo system będzie posiadał funkcje wizualizacji analizy ryzyka, raportowania i automatycznej notyfikacji.

Projekt powstaje w ramach programu Narodowego Centrum Badań i Rozwoju, a środki na jego rozwój pochodzą z funduszy europejskich (Europejskiego Funduszu Rozwoju Regionalnego, Program Operacyjny Inteligentny Rozwój). Wartość projektu wynosi ponad 17,5 mln zł, a wysokość dofinansowania to ponad 12,7 mln zł.

– Biznes Creotech Instruments opiera się na zdywersyfikowanych obszarach działalności, co niewątpliwie jest naszą przewagą. Poza branżą kosmiczną i tworzeniem zaawansowanej elektroniki sterującej komputerami kwantowymi, od lat działamy także w coraz mocniej rozwijającym się segmencie Earth Observation. Wiąże się to z dostarczaniem zaawansowanego oprogramowania nadzorującego szeroko pojęty ruch lotniczy. Projekt SAMPLE, z uwagi na jego duży potencjał i szerokie zastosowanie, jest dla nas ważnym projektem. Jego wdrożenie pozwoli na wsparcie lotów BSP, czy też operacji śmigłowców na terenie Polski. – dodaje Grzegorz Brona, Prezes Zarządu w Creotech Instruments S.A.

W portfolio spółki znaleźć można także m.in. system GREY, opracowywany wspólnie z Partnerami. Jego głównym celem jest dostarczenie operatorom dronów niezbędnych analiz ryzyka planowanego lotu, m.in. wizualizacji topograficznej. Usługa dostępna jest na rynku od lutego 2022 r., a projekt powstał we współpracy z firmą Droneradar oraz Wrocławskim Instytutem Zastosowań Informacji Przestrzennej i Sztucznej Inteligencji.

Hakerzy nie odpuszczają polskim firmom i administracji. We wrześniu atakowali od 1033 do 1629 razy w tygodniu pojedynczą organizację

Cyberprzestępcy szczególnie upodobali sobie sektor komunalny, który wyprzedził finanse i bankowość oraz sektor wojskowo-administracyjny, dotychczas najczęściej atakowane przez hakerów w Polsce.

We wrześniu najczęściej wykrywanymi rodzinami złośliwego oprogramowania były: infostealer Formbook, wykryty w 4,5 proc. wszystkich organizacji, trojan Emotet (3,6 proc.) oraz Snake Keylogger (2,2 proc.).

Hakerzy nie odpuszczają polskim firmom i administracji. Zaledwie w ciągu miesiąca hakerzy zwiększyli ilość ataków o 60 proc. – z 1033 do 1629 – alarmuje firma Check Point Research. Najczęściej wykrywanym zagrożeniem był infostealer Formbook. Najwięcej ataków przeprowadzanych jest obecnie na sektor użyteczności publicznej, który wyprzedził finanse i bankowość.

We wrześniu polskie firmy doświadczyły największego wzrostu oraz rekordowej ilości cyberataków w 2022 roku. W pierwszym tygodniu miesiąca było ich 1033 na pojedynczą organizację, a pod koniec września już 1629 – blisko 60 proc. więcej! Najczęstszym typem luki w zabezpieczeniach w Polsce jest – według analiz Check Point Research – zdalne wykonanie kodu, który dotyka 62% organizacji.

Cyberprzestępcy szczególnie upodobali sobie sektor użyteczności publicznej, który wyprzedził finanse i bankowość oraz sektor wojskowo-administracyjny.

Polska infrastruktura krytyczna staje się obiektem zainteresowania cyberprzestępców od początku roku. Analitycy podkreślają, że wprawdzie Rosja od lat atakuje Ukrainę i inne państwa sąsiedzkie w sieci (np. NotPetya w 2017 r.), ale tegoroczne próby są bardziej wyrafinowane i na szerszą skalę. – Ataki w cyberprzestrzeni nie zaczęły się z chwilą rozpoczęcia rosyjskiej inwazji na Ukrainę. Te ataki trwały już od wielu lat, a ich celem była również infrastruktura krytyczna – mówiła Agencji Newseria Biznes Robert Kośla, członek Rady Fundacji Bezpieczna Cyberprzestrzeń, były dyrektor Departamentu Cyberbezpieczeństwa w KPRM.

Światowy potentat IT – Microsoft wskazuje, że wraz z tworzeniem się koalicji międzynarodowej z poparciem dla Ukrainy nasiliły się ataki Rosjan wymierzone w rządy państw sojuszniczych. Analitycy wykryli próby włamania do 128 organizacji w 42 krajach, również w Polsce. W 29% przypadków były one skuteczne. Najczęściej atakowano agencje rządowe, firmy z sektora IT, organizacje krytycznej infrastruktury, która jest kluczowa dla ciągłości funkcjonowania państwa. Cyberatak na kolej, placówki medyczne, bankowe czy wodociągi może grozić dotkliwym w skutkach paraliżem, powodując ogromne straty gospodarcze i finansowe, a nawet ofiary w ludziach.

Jak wskazują eksperci Check Point, ataki skierowane są w infrastrukturę wykorzystywaną w sieciach przesyłowych i przez operatów systemów energetycznych. Najlepszym przykładem był ubiegłoroczny atak na Colonial Pipeline w Stanach Zjednoczonych. Atak ransomware, którego celem było wyłudzenie okupu za odzyskanie dostępu do systemu zarządzania siecią przesyłową, spowodował wówczas duże problemy z dostępem do paliw.

W Polsce operatorzy i zespoły reagowania na incydenty naruszenia cyberbezpieczeństwa już od lat śledzą i wyciągają wnioski z przeprowadzonych przez Rosję cyberataków. Polski rząd (Premier RP) 6 października 2022 podpisał zarządzenie, które wprowadza drugi stopień alarmowy BRAVO, dotyczący infrastruktury energetycznej poza Polską. Zarządzenie będzie obowiązywało od 6 października do 30 listopada 2022 roku. Natomiast na terenie naszego kraju BRAVO obowiązuje już od 1 września. Wraz z drugim stopniem alarmowym na początku września br. wprowadzono trzeci stopień CHARLIE-CRP, który dotyczy bezpieczeństwa cybernetycznego

Ochrona infrastruktury krytycznej, w tym energetyki, przed cyberatakami obejmuje cały zestaw środków. Oprócz samych zabezpieczeń technicznych oraz oprogramowania, niezbędne jest stałe monitorowanie aktualnego stanu bezpieczeństwa, pozyskiwanie informacji o najnowszych zagrożeniach i śledzenie nowych metod ataków – podkreśla Wojciech Głażewski, dyrektor firmy Check Point Software w Polsce.

Wzrost aktywności hakerów może być wiązany m.in. z wojną toczącą się za naszą wschodnią granicą i odbywającą się równolegle cyberwojną. Zdaniem analityków Check Point Research przyrost jest szczególnie widoczny w krajach Europy Wschodniej – nie tylko Ukrainy i Rosji, ale również Polski, Litwy i Rumunii. Wszystkie z tych krajów znajdują się wśród 25 najbardziej narażonych na ataki hakerskie.

– Najprawdopodobniej nie jest przypadkowe to, że w zeszłym miesiącu w wielu krajach Europy Wschodniej zwiększyła się liczba zagrożeń. Praktycznie wszystkie organizacje są zagrożone i muszą przejść na strategię cyberbezpieczeństwa polegającą na zapobieganiu – komentuje Maya Horowitz, wiceprezes ds. badań w Check Point.

Zdaniem ekspertów Check Point Research we wrześniu najczęściej wykrywanymi rodzinami złośliwego oprogramowania były: infostealer Formbook, wykryty w 4,5 proc. wszystkich organizacji, trojan Emotet (3,6 proc.) oraz Snake Keylogger (2,2 proc.). Eksperci ostrzegają również przed złodziejem danych – Vidarem, który w ostatnich tygodniach stawał się coraz bardziej popularny, głównie za sprawą kampanii wykorzystującej fałszywe witryny Zoom.

Najczęściej wykorzystywaną luką, która dotyka 43 proc. organizacji na całym świecie, jest “Web Server Exposed Git Repository Information Disclosure”. Tuż za nią znajduje się „Apache Log4j Remote Code Execution”, które spadło z pierwszego miejsca na drugie, z wpływem 42 proc.

Głównym wektorem ataków hakerskich na polskie firmy jest poczta e-mail. W Polsce tą drogą dokonywanych jest niemal 2/3 cyberataków, a na świecie ponad 80 proc.