Jak wynika z danych, pochodzących z największych rejestrów długów, średnie zadłużenie Polaków pod koniec I półrocza br. wahało się od ponad 10 tys. do 28 tys. złotych. W relacji rocznej zmniejszyła się liczba dłużników. Według BIG InfoMonitor i BIK, na koniec I połowy tego roku było ich 2 676 205, a rok wcześniej – 2 740 875. W KRD ostatnio odnotowano 2 415 940 zadłużonych, a poprzednio – 2 416 379. BIG InfoMonitor i BIK podaje, że najwyższy średni dług dotyczy osób mających od 45 do 54 lat. KRD wskazuje rodaków w wieku 46-55 lat, a ERIF – seniorów po 65. roku życia. Z kolei najmniejsze średnie zadłużenie we wszystkich rejestrach dot. najmłodszej grupy wiekowej. Natomiast różnice między województwami z najwyższym i najniższym średnim długiem wynoszą od ponad 4 tys. zł (KRD) do przeszło 16,8 tys. zł (BIG InfoMonitor i BIK).

Mniej dłużników

Z danych Rejestru Dłużników BIG InfoMonitor i bazy informacji kredytowych BIK wynika, że na koniec czerwca br. średnie zadłużenie Polaków wyniosło 28 335 zł. Było nieco niższe niż rok wcześniej, gdy miało wartość 28 667 zł. W przypadku dłużników wpisanych do KRD można dostrzec taką samą zależność. Ostatnio była to kwota 18 707,92 zł, a w końcówce I połowy 2021 roku – 19 692,90 zł. Spadło też średnie zadłużenie w ERIF (monitorowane bez długów alimentacyjnych). Na koniec czerwca br. było na poziomie 10 137,49 zł, a w analogicznym okresie 2021 roku – 10 236,86 zł.

– Spadki były efektem ożywienia w gospodarce, wynikającego z zakończenia pandemicznych restrykcji. Firmy zaczęły normalnie funkcjonować, zatrudniać pracowników na pełne etaty i w dużej części odzyskały płynność finansową. Przełożyło się to na poprawę sytuacji ekonomicznej dłużników – komentuje radca prawny i doradca restrukturyzacyjny Adrian Parol.

Biorąc pod uwagę dane z poszczególnych rejestrów, widać, że średnie zadłużenie Polaków pod koniec I półrocza br. wahało się od 10 137,49 do 28 335 zł. W ocenie ekonomisty Marka Zubera, stosunkowo dobra sytuacja dłużników w I połowie tego roku wynikała m.in. z tego, że mocno wzrosły wynagrodzenia. Na przełomie maja i czerwca inflacja zaczęła już rosnąć szybciej niż pensje. I dlatego w kolejnych miesiącach średnie zadłużenie znacząco się zwiększy.

– Średnie długi są relatywnie niewielkie. Jednak zważywszy na wysokość średniomiesięcznego wynagrodzenia w Polsce, są niemożliwe do spłacenia przez przeciętnego Kowalskiego. Opłacając rosnące rachunki i kupując drożejące produkty, nie jest on w stanie wygospodarować nadwyżek – zwraca uwagę Adrian Parol.

Jak wynika z danych Rejestru Dłużników BIG InfoMonitor i bazy informacji kredytowych BIK, rdr. zmniejszyła się liczba dłużników. Na koniec czerwca br. było ich 2 676 205, a rok wcześniej – 2 740 875. Spadek zaobserwowano też w KRD. Ostatnio odnotowano 2 415 940 zadłużonych, a poprzednio – 2 416 379.

– Spadek liczby dłużników w I półroczu br. w dużej mierze wynikał z szerszego otwarcia gospodarki, w szczególności handlu i usług po ciężkim okresie pandemii. Co prawda, był on niewielki, ale jednak zauważalny – podkreśla Adrian Parol.

Najmłodsi w najlepszej sytuacji

Według danych Rejestru Dłużników BIG InfoMonitor i bazy informacji kredytowych BIK, najwyższy średni dług mają osoby w wieku 45-54 lat – 39 687 zł (rok wcześniej – 39 060 zł). W KRD to Polacy mający 46-55 lat – 26 941,15 zł (28 426,68 zł). W ERIF są to ludzie po 65. roku życia – 12 391,38 zł (poprzednio 12 454,64).

– Grupy wiekowe z największym zadłużeniem mają z reguły dłużą historię kredytową. Niektórzy zadłużeni, będąc w wieku np. 45 lat, są jeszcze daleko od zakończenia aktywności zawodowej, ale posiadają już bogate doświadczenie i mogli zaciągać wysokie kredyty – zauważa Marek Zuber.

We wszystkich rejestrach najmniejsze średnie zadłużenie dot. najmłodszej grupy wiekowej. W BIG InfoMonitor i BIK to są Polacy w wieku 18-24 lat. Ich długi wynosiły ostatnio – 6 788 zł (rok wcześniej – 8 162 zł). W KRD to rodacy między 18. a 25. rokiem życia – 4 417,91 zł (3 862,36 zł). W ERIF to ludzie mający od 18 do 24 lat – 3 696,60 zł (3 806,61 zł).

– Dług młodej osoby wynika najczęściej z potrzeb stricte konsumpcyjnych. I z reguły dotyczy zakupu nowoczesnego telefonu bądź innego elektronicznego gadżetu. Nie stanowi dużego problemu, np. z uwagi na możliwości zarobkowe i fakt zamieszkiwania z rodzicami – wyjaśnia mec. Parol.

W dwóch rejestrach mężczyźni mają większe średnie zadłużenie niż kobiety. W BIG InfoMonitor i BIK ostatnio wynosiło odpowiednio 31 002 i 24 084 zł (rok wcześniej – 31 072 i 24 864 zł). W KRD odnotowano 21 392,51 oraz 14 032,13 zł (poprzednio – 22 554,89 i 14 728,82 zł). Odwrotnie jest w przypadku ERIF. Tu większe średnie zadłużenie wykazują kobiety niż mężczyźni – 10 699,71 vs 9 784,17 zł (wcześniej – 10 773,60 i 9 896,73 zł).

– W rejestrach, w których mężczyźni mają większe średnie zadłużenie, różnice między ich długami i kobiet są dość wyraźne. Na tej podstawie można wnioskować, że zaległości kobiet są w Polsce z reguły mniejsze – stwierdza Marek Zuber.

Mazowieckie „liderem”

W Rejestrze Dłużników BIG InfoMonitor i bazie informacji kredytowych BIK najwyższy średni dług występuje w woj. mazowieckim – 39 950 zł, małopolskim – 29 663 zł, a także pomorskim – 29 482 zł. W KRD na czołowych pozycjach widać mazowieckie – 21 255,20 zł, lubelskie – 19 881,58 zł, jak również małopolskie – 19 640,35 zł.

– To kwestia zamożności województw z najmniejszą stopą bezrobocia. Tam, gdzie jest największy potencjał do zaciągania kredytów, występuje ich najwięcej. Ludzie nie boją się ich brać – tłumaczy Zuber.

Do tego warto dodać, że wg BIG InfoMonitor i BIK najniższy średni dług dot. woj. opolskiego – 23 127 zł, świętokrzyskiego – 23 165 zł, jak również lubuskiego – 23 523 zł. W KRD są to dłużnicy bez wskazanego adresu – 12 825,67 zł, z lubuskiego – 17 247,96 zł, a także z woj. wielkopolskiego – 17 549,37 zł.

– Województwo lubuskie występuje w trzech rejestrach. Osoby tam zameldowane często pracują w Niemczech i mają wysokie zarobki. Trudniej jest odzyskać ich długi wobec braku możliwości zajęcia wynagrodzenia. Co więcej, egzekucja wymaga poniesienia znaczących nakładów, co czyni ją w znacznym stopniu nieopłacalną – zaznacza mec. Parol.

Różnice między województwem z największym i najmniejszym średnim długiem wynoszą od ponad 4 tys. zł (KRD) do przeszło 16,8 tys. zł (BIG InfoMonitor i BIK). Jak przewiduje radca prawny i doradca restrukturyzacyjny Adrian Parol, te rozbieżności będą się zwiększać. Największe problemy ze spłatą zaległości będą mieli mieszkańcy województw z najwyższym zadłużeniem wobec pogorszenia sytuacji finansowej Polaków, wynikłej ze wzrostu kosztów życia.

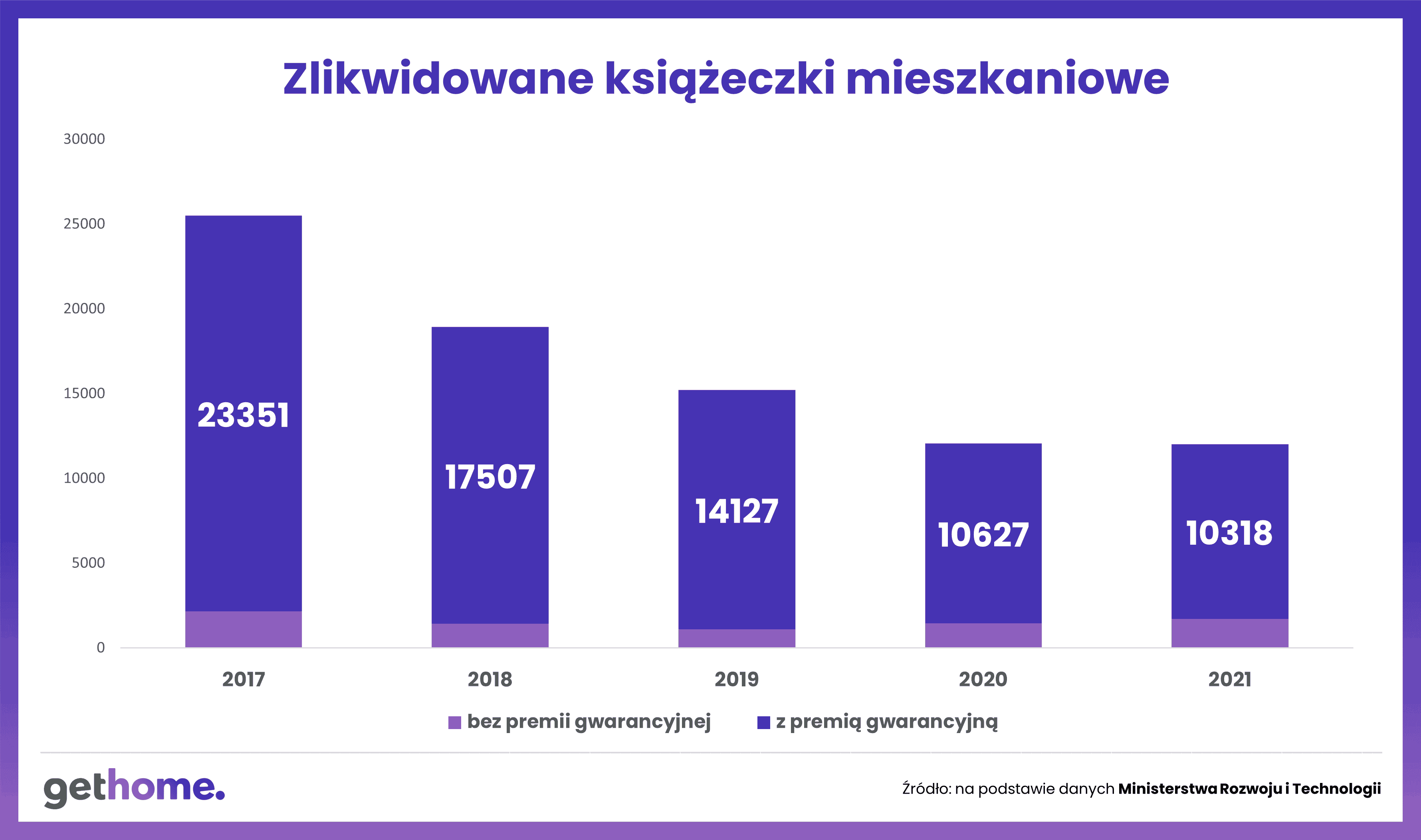

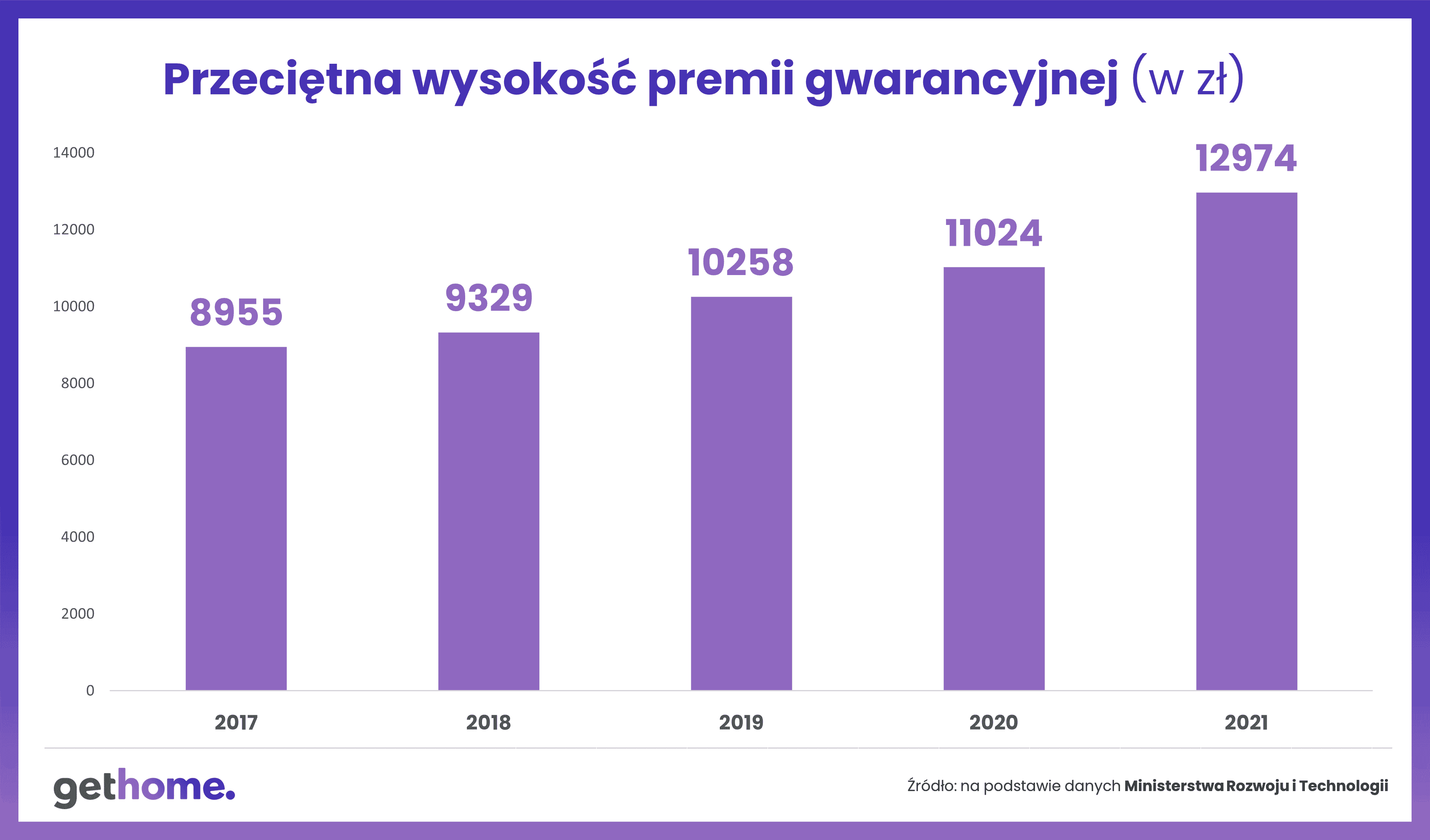

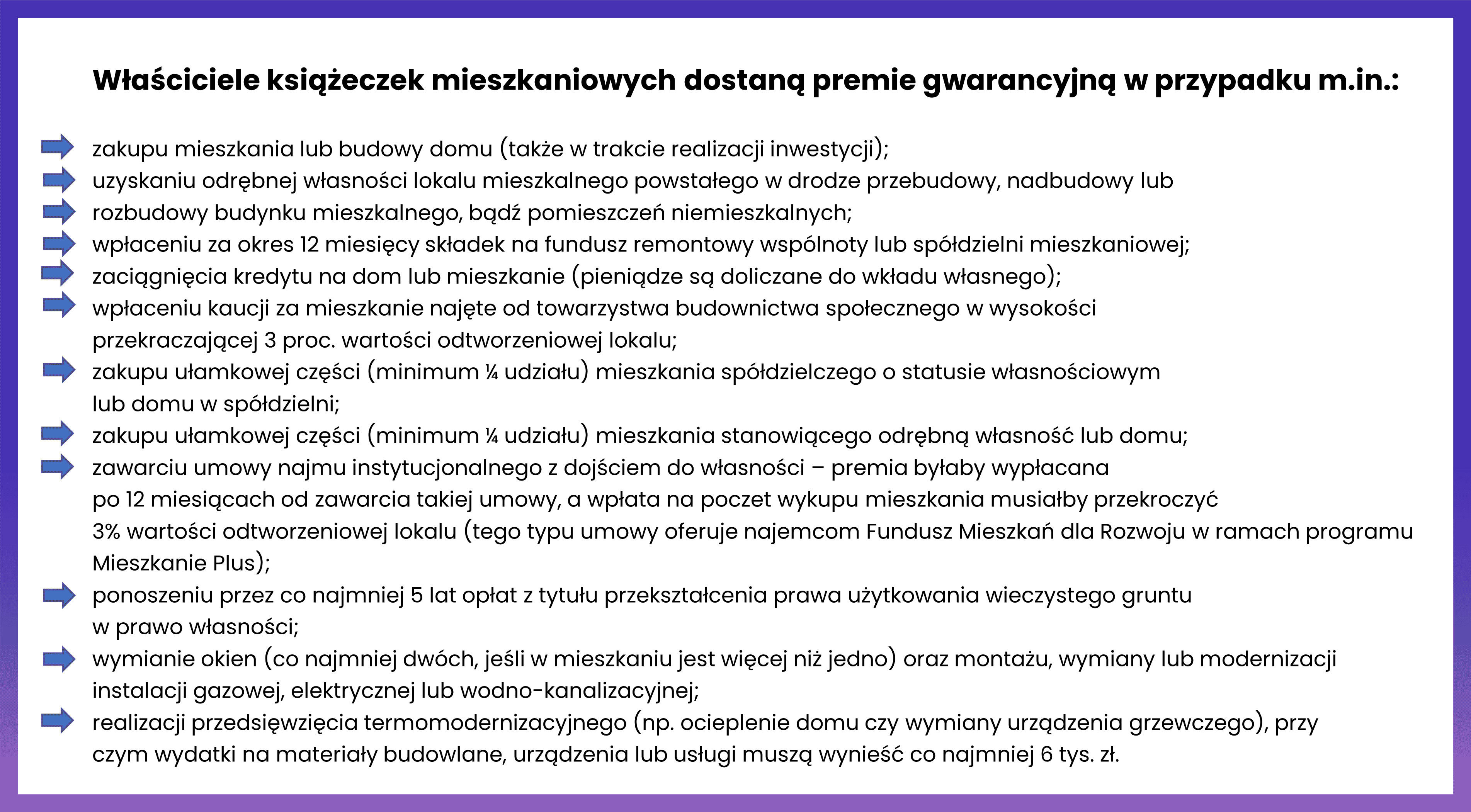

Problem w tym, że wypłata premii jest sporym obciążeniem dla budżetu państwa. Dlatego ograniczone zostały możliwości uzyskania tego rodzaju dotacji. W praktyce reglamentacja polega na określeniu celów mieszkaniowych, na które przysługuje premia. Z czasem ta lista była rozszerzana. Np. od 19 stycznia 2021 r. obowiązują poprawki do „ustawy o pomocy państwa w spłacie niektórych kredytów mieszkaniowych, udzielaniu premii gwarancyjnych…”, które rozszerzyły możliwości uzyskania premii gwarancyjnej m.in. o zakup ułamkowej części mieszkania, wymianę okien i termomodernizację.

Problem w tym, że wypłata premii jest sporym obciążeniem dla budżetu państwa. Dlatego ograniczone zostały możliwości uzyskania tego rodzaju dotacji. W praktyce reglamentacja polega na określeniu celów mieszkaniowych, na które przysługuje premia. Z czasem ta lista była rozszerzana. Np. od 19 stycznia 2021 r. obowiązują poprawki do „ustawy o pomocy państwa w spłacie niektórych kredytów mieszkaniowych, udzielaniu premii gwarancyjnych…”, które rozszerzyły możliwości uzyskania premii gwarancyjnej m.in. o zakup ułamkowej części mieszkania, wymianę okien i termomodernizację.

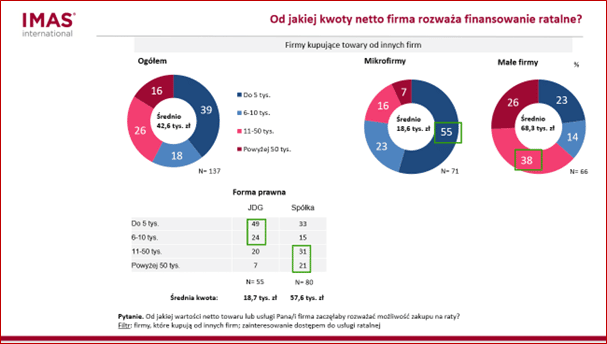

Oszczędność na raty

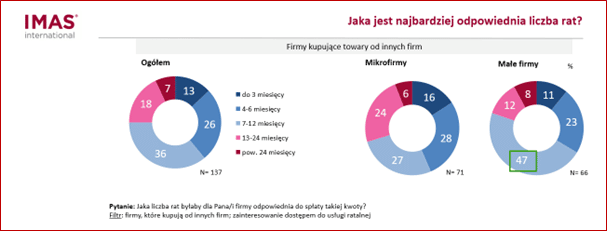

Oszczędność na raty