Car fleet management to nic innego jak zarządzanie flotą pojazdów. Jest to kompleksowe rozwiązanie dla osób prywatnych lub firm, posiadających u siebie taką opcję. Rozwiązanie to, dostarcza szeregu możliwości, które niewątpliwie mogą przydać się w zarządzaniu pojazdami. Jeżeli chcesz dowiedzieć się więcej na dany temat, poznać np. zalety, oraz wady omawianego rozwiązania, koniecznie przeczytaj poradnik!

Czym jest car fleet management – zarządzanie flotą pojazdów

Omawiana usługa, nie jest jedną, lecz szeregiem różnych usług. Mechanizm ten z każdym miesiącem zyskuje na popularności i cieszy się coraz lepszymi opiniami. Nic dziwnego, gdyż korzyści z niego płynących jest wiele.

Jako przykład można przytoczyć sytuację kiedy zapominamy o zbliżającym się badaniu technicznym, itp. Posiadając car fleet management, taka sytuacja nie będzie miała miejsca, gdyż pamiętanie o danych czynnościach już nie koniecznie zależy od nas. Czyli, można rozumieć, że wszelakie obowiązki, które związane są z obsługą samochodów, zostają przeniesione na przedsiębiorstwo, które działa w ramach CFM.

Czego możemy spodziewać się w ramach car fleet management

Otóż dana usługa, może pozwolić na obsługę produktów, takich jak np.:

- wynajem krótko, jak i długoterminowy,

- zarządzanie flotą pojazdów,

- leasing, oraz full service leasing,

- przeglądy,

- ubezpieczenia,

- likwidowanie szkód komunikacyjnych,

- naprawy,

i inne.

Car fleet management – dowiedzmy się na ten temat nieco więcej

Wiemy już, że car fleet management polega na m.in. zarządzaniu flotą samochodową. Otóż bazą CFM jest finansowanie zakupu pojazdów. Zainteresowany, może otrzymać ofertę pochodzącą od firm, które oferują dane usługi np. w formie leasingu. Opcją drugą jest długoterminowy wynajem samochodów.

Wymienione formy finansowania są od dawna znane przedsiębiorcom. Jeżeli chodzi o wynajem długoterminowy, warto wspomnieć, że polega on na tym, iż osoba wynajmująca zobowiązana jest do oddania najemcy np. pojazdu na dłuższy okres czasu np. kilka tygodni, czy miesiąc. Ten zaś zobowiązuje się do dokonywania comiesięcznych opłat, które zostaną ustalone wcześniej. Wynajem długoterminowy również charakteryzuje to, że poza spłatą zobowiązania, obejmuje on często również usługi. Do takich mogą należeć np.:

- usługi serwisowania samochodu,

- wymiana opon,

i inne. Mówiąc wprost, najemca jest zobowiązany do płacenia rat, natomiast wszystkie inne obowiązki zostają po stronie firmy wynajmującej, np. działającej w ramach car fleet management.

Wynajem długoterminowy zawierany jest również na czas krótszy, aniżeli klasyczny leasing. W wynajmie długoterminowym umowa może trwać od 12 miesięcy wzwyż, natomiast leasing samochodów, często jest zawierany nawet na kilka lat.

Car fleet management to bardzo korzystny system zarządzania flotą pojazdów i nie tylko

Zdecydowanie nie jest to jedyna zaleta omawianej usługi. Warto wiedzieć, że w ramach CFM wiele firm może udostępniać swoje aplikacje, jak również systemy, dzięki którym możliwe jest zarządzanie flotą samochodów, czy chociażby ich nadzorowanie.

Istnieje wiele nowoczesnych aplikacji, które pozwalają na pełną amortyzację rozmaitych procesów, które zaś związane są z wszelką obsługą pojazdów w firmie.

Jeszcze inną zaletą jest możliwość panowania nad wszelkimi szkodami komunikacyjnymi, jak też wszelkimi kosztami związanymi z eksploatacją nawet do kilkuset samochodów w firmie.

To jeszcze nie koniec, gdyż kolejnym atutem CFM, jest możliwość kontroli nad kierowcami zatrudnionymi w firmie. Co za tym idzie, zawsze możemy mieć wgląd na to, czy dany kierowca posiada np. aktualne badania.

Podsumowując, co należy do głównych zalet CFM?

Wymienić tutaj można np.:

- Odpowiedzialność, która zostaje po stronie partnera biznesowego. Jak omówione zostało wcześniej, wszelkie kwestie związane z pojazdami zostają po stronie partnera biznesowego.

- Oszczędność czasu jak i spokój, który zapewniony zostanie dzięki korzystaniu z danej usługi. CFM zapewni kompleksowe usługi, zatem zaoszczędzimy cenny czas i nie będziemy mieć na głowie rzeczy związanych z pojazdami.

- Możliwość dostępu do nowoczesnych technologii. Wymienione wcześniej aplikacje zdecydowanie do takowych należą.

Jeżeli chodzi o wady, można tutaj wyszczególnić te związane z wybraną formą finansowania. Dotyczące leasingu, czy wynajmu długoterminowego. Często istotny jest całkowity koszt danych usług, jednak do tej kwestii najlepiej podejść indywidualnie.

Koszty

Jeżeli chodzi o koszty, które związane są z usługą CFM, warto mieć na uwadze, że obliczane zostają ze względu na kwestie indywidualne. Istotna tutaj jest długość umowy, rodzaj wybranego finansowania, wielkość posiadanej floty, zakres usług, jaki wybierzemy, czy chociażby deklarowany przebieg pojazdów.

Firmy z branży CFM

Interesując się danym tematem, warto wiedzieć, gdzie szukać tychże usług. Jednym miejscem jest firma Alphabet, która oferuje usługi takie jak np.: wynajem długoterminowy, zarządzanie flotą, czy leasing operacyjny i nie tylko.

Podsumowanie

Car fleet management ma zdecydowanie więcej zalet niż wad. Usługa ta jest bardzo pomocna dla wielu firm, np. tych z branży transportowej. Warto wiedzieć, że dzięki CFM, wydajność floty może być zdecydowanie większa niż dotychczas.

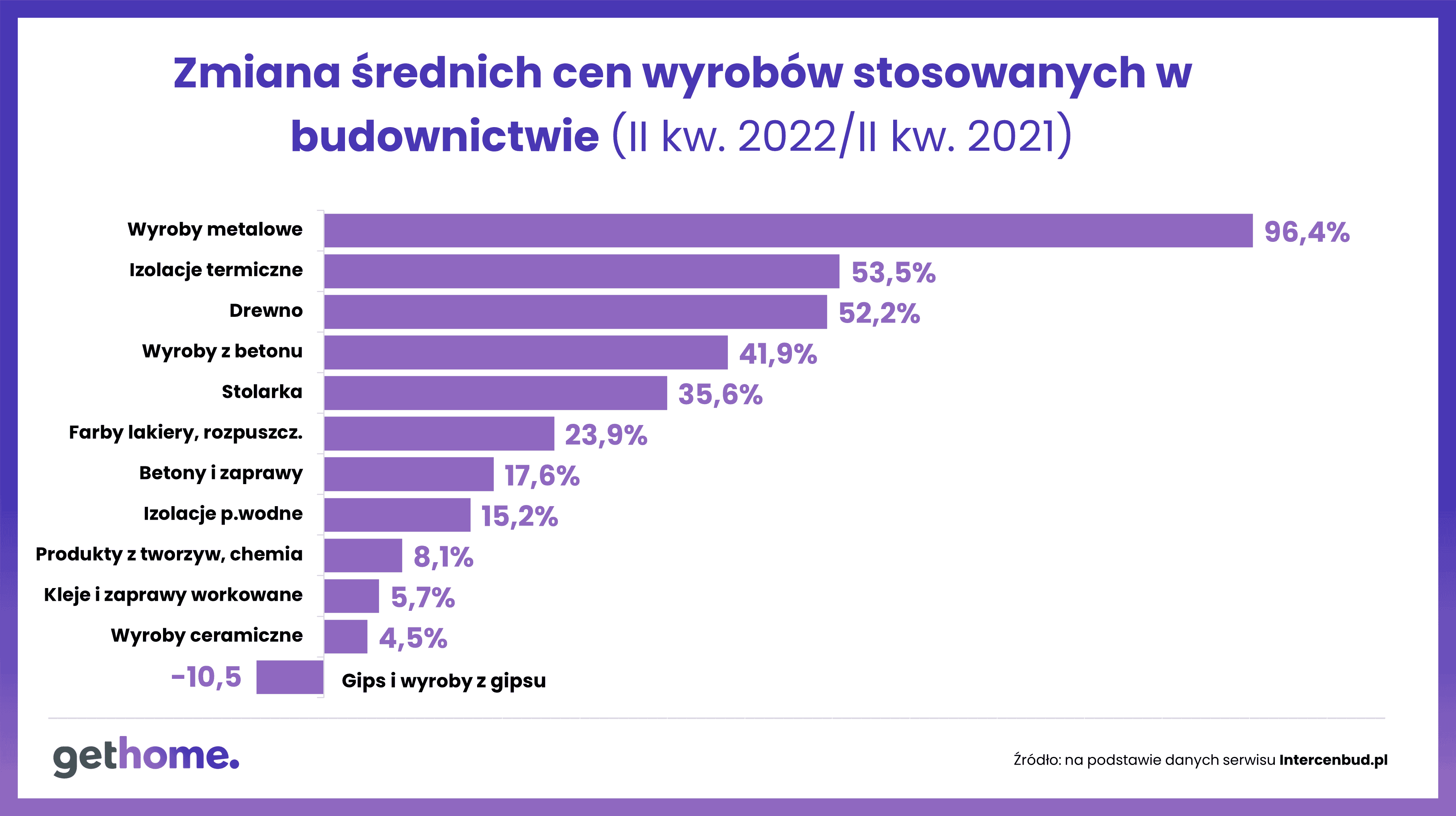

Ostro w górę poszły za to ceny stali (o ponad 53%), wyrobów z betonu (o blisko 29%), materiałów ociepleniowych (o ok. 24%) oraz stolarki (o ponad 23%). Na szczęście nie wariują ceny cegieł. Z danych Intercenbudu wynika, że w drugim kwartale wyroby ceramiczne podrożały o 2,2%, a w skali całego roku podwyżka wyniosła 4,5%.

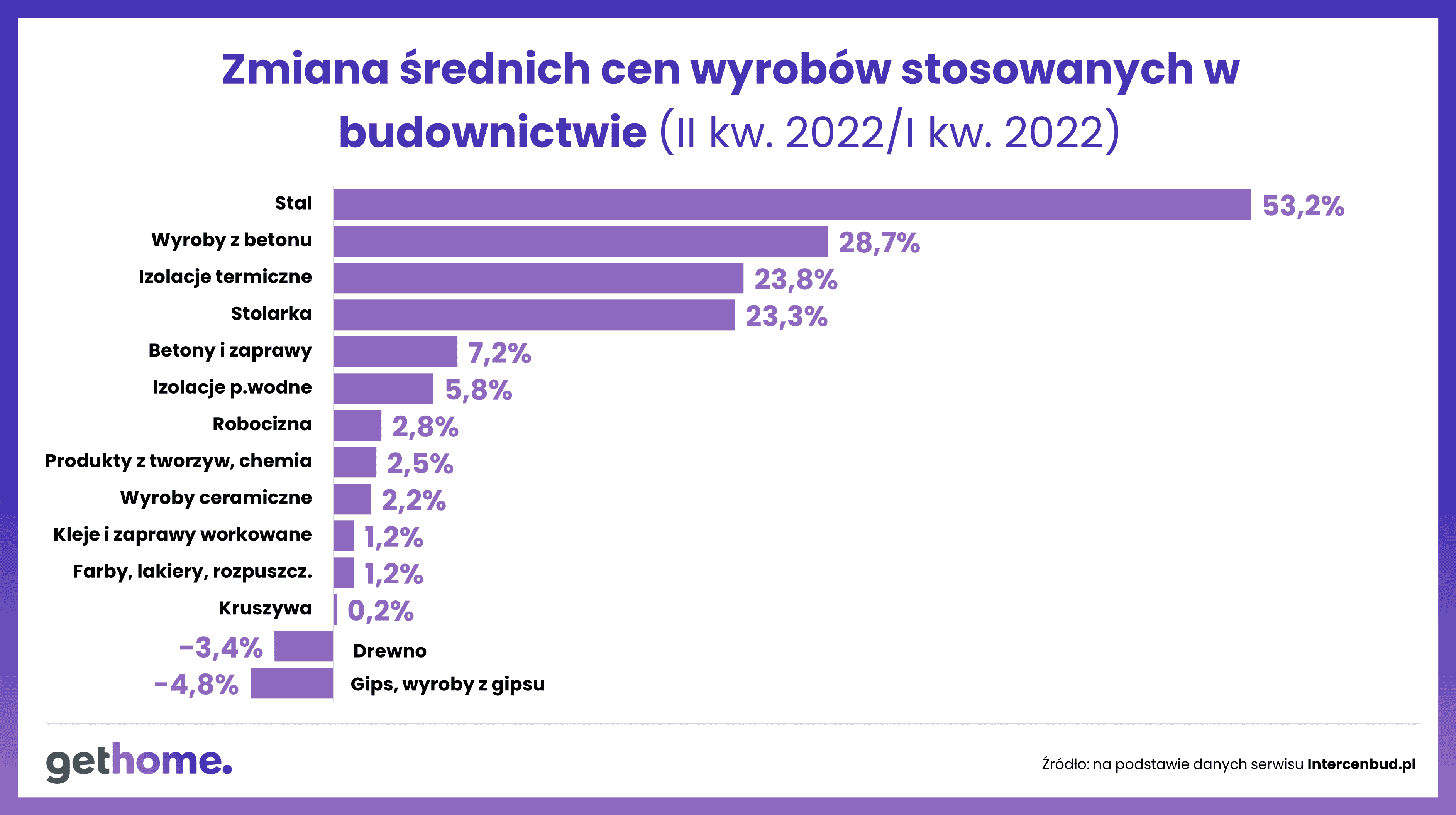

Ostro w górę poszły za to ceny stali (o ponad 53%), wyrobów z betonu (o blisko 29%), materiałów ociepleniowych (o ok. 24%) oraz stolarki (o ponad 23%). Na szczęście nie wariują ceny cegieł. Z danych Intercenbudu wynika, że w drugim kwartale wyroby ceramiczne podrożały o 2,2%, a w skali całego roku podwyżka wyniosła 4,5%.