Kiedy w połowie marca w Polsce ogłoszono stan epidemii, firmy musiały z dnia na dzień przenieść się z biur do domów. Praca zdalna stała się dominującym modelem funkcjonowania w większości przedsiębiorstw w naszym kraju i na świecie. Wiele organizacji funkcjonuje w nim do dziś. Pojawiają się jednak wątpliwości, czy praca z domu rzeczywiście jest na dłuższą metę dobrym rozwiązaniem.

Masowa praca zdalna sprawiła, że zaczęliśmy zadawać sobie pytania o sens przestrzeni biurowej. Powszechne technologie mobilne powodują, że pracownicy nie są już związani z jedną lokalizacją, a lockdown nauczył wszystkich nowego trybu działania. Z pewnością nie ma już powrotu do typowej pracy biurowej od 9 do 17 pięć dni w tygodniu, jednak wpływ całkowitej wirtualizacji pracy i kontaktów służbowych na kreatywność i morale zespołu jest dyskusyjny przede wszystkim dlatego, że home office oferuje zdecydowanie mniej możliwości interakcji i nawiązywania kontaktów z koleżankami i kolegami.

Przekonujemy się też o tym z coraz to nowszych badań, które do nas napływają. Praca z domu na tak wielką skalę, z jaką mamy do czynienia przez ostatnie pół roku, to eksperyment na niespotykaną wcześniej skalę, który trafił pod lupę wielu naukowców. Już kilka lat temu profesor Timothy Golden, psycholog i koordynator obszaru zarządzania przedsiębiorstwem i organizacją w Rensselaer Polytechnic Institute w Troy w stanie Nowy Jork, w swoich badaniach przekonywał, że praca zdalna powoduje izolację społeczną i zawodową, mniejsze możliwości wymiany informacji oraz zacieranie się granic między życiem zawodowym a osobistym. Z jednej strony obowiązki rodzinne i społeczne mogą łatwo pojawić się w godzinach pracy, ale badania pokazują też, że częściej to jednak obowiązki zawodowe wkraczają w życie prywatne. Eksperci twierdzą, że bez postawienia zdecydowanych granic pracownicy mogą doświadczyć chronicznego zmęczenia i szybkiego wypalenia zawodowego.

Relacja z zespołem nie do zastąpienia

Niestety praca zdalna niesie ze sobą ryzyka, a całkowita wirtualizacja kontaktów służbowych nie jest dobrym pomysłem, bo tracimy to wszystko, co jest trudno odtworzyć w przestrzeni wirtualnej, jak wymiana informacji ad hock, iskra kreatywności, która bierze się z tego, że ludzie siedzą razem w jednej przestrzeni i nawiązują ze sobą relacje, nie tyko w wymiarze stricte służbowym, ale też znają się jako ludzie, śmieją się razem, narzekają razem – buduje się więź. Ta relacja przekłada się na efektywność biznesową danego zespołu i na to, jak skutecznie jest w stanie reagować na różnego typu problemy oraz jaki poziom innowacyjności i kreatywności jest w stanie z siebie wykrzesać.

Przed pandemią bardzo często bywałam w biurze, ponieważ kontakt z ludźmi daje mi energię, a równocześnie napędza do działania pracowników, gdy widzą, że szef jest obecny i interesuje się tym, co robią. Taka bliska relacja buduje poczucie wspólnoty, co jest niezwykle ważne w kulturze naszej organizacji. W obliczu pracy zdalnej pozostał nam jedynie kontakt wirtualny. I choć w XXI wieku możliwości technologiczne pozwalają na wiele, wideokonferencje nigdy nie zastąpią nam spotkań twarzą w twarz.

Aby utrzymać więź w zespole oraz nie dopuścić do poczucia izolacji, na początku lockdownu organizowaliśmy regularne, codzienne krótkie spotkania, w czasie których dzieliliśmy się swoimi emocjami i doświadczeniami. Kiedy oswoiliśmy się nieco z sytuacją, czas ten stał się platformą do wymiany wiedzy, a w końcu do rozmowy o biznesie i jego przyszłości w zmieniającym się świecie. Wsłuchanie się w uczucia zespołu było równie ważne, co zadbanie o stronę biznesową. Dzięki zaangażowaniu kadry menadżerskiej i pracowników dbaliśmy o swoje samopoczucie, pielęgnowaliśmy relacje i mogliśmy wspierać się w tym trudnym okresie. Ten mechanizm został z nami, z czasem zmieniły się tylko cele i poruszane zagadnienia.

Biuro w post-covidowej rzeczywistości

Skoro pandemia pokazała, że możemy efektywnie pracować z domu, działki czy kawiarni, to można by zadać pytanie, po co nam właściwie biura? Przede wszystkim dla zdrowia – psychicznego i fizycznego. Są one dla nas okazją do interakcji, źródłem inspiracji, pomagają w rozgraniczeniu świata zawodowego od prywatnego, a nasze stanowisko pracy w biurze jest zwykle o wiele bardziej ergonomiczne od tego w domu.

Z przeprowadzonych przez Colliers ankiet wynika, że większość osób chciałaby pracować zdalnie 1-2 dni w tygodniu, ale 38% ankietowanych już teraz doświadcza izolacji społecznej. Pracownicy deklarowali, że w obecnej sytuacji (całkowitej lub przeważającej pracy zdalnej) brakuje im spotkań ze współpracownikami, spontanicznych rozmów przy kawie oraz wyraźnego rozgraniczenia życia zawodowego i osobistego. To tylko jeden z dowodów na to, że środowisko biurowe jest nam potrzebne.

Rynek biur przyszłości będzie się rozwijał w kierunku human-centered, czyli tworzenia rozwiązań skupionych na człowieku, jego zdrowiu i dobrym samopoczuciu. Biura będą oferować coś więcej, niż tylko biurko – będą technologicznie zaawanasowane, by dostosowywać się do potrzeb pracowników i oferować większą elastyczność.

Elastyczność jest kluczowa

Nieprzewidywalność cykli biznesowych jest w tej chwili tak duża, że elastyczność i zdolność adaptacji stają się kluczowymi aspektami strategii biznesowej. Idąc za tym trendem Colliers International wprowadził na polski rynek innowacyjne narzędzie – Colliers Mobility Pass. Jest to wirtualna platforma, która pozwala rezerwować przestrzenie coworkingowe za pośrednictwem łatwej w nawigacji aplikacji na smartfony. Pracodawca wykupuje abonament, dzięki któremu pracownicy mają dostęp do ponad 5 tys. lokalizacji powierzchni elastycznych w 70 krajach. Przez intuicyjną aplikację mobilną każdy może zarezerwować sobie biurko, prywatny gabinet czy salę konferencyjną w dowolnym miejscu w Polsce i na świecie oraz korzystać ze wszystkiego, co oferuje taka przestrzeń.

Wiele organizacji skupia się obecnie na generowaniu oszczędności, jednak w przyszłości będą oni skłonni płacić więcej za elastyczność, aby nie wiązać się długoletnimi umowami najmu. Coraz więcej firm będzie myślało o włączeniu powierzchni flex do swojej strategii utrzymania biznesu. To pozwoli odpowiednio zarządzać ryzykiem i kosztami, np. planując część powierzchni w tradycyjnym układzie, a pozostałą w coworkach, w zależności od bieżących potrzeb. Taki kierunek obierały już od dawna zachodnie korporacje, przez co rynek powierzchni elastycznych rósł tam o wiele szybciej niż w Polsce. Obecnie w Londynie flexy stanowią ponad 5% wszystkich powierzchni biurowych, na Manhattanie jest to aż 15%, a w Warszawie jedynie 2,5%.

Natomiast pojawia się pytanie jak mierzyć kluczowe wskaźniki pozwalające określić, czy przyjęty tryb pracy jest efektywny, czy nie przesadziliśmy z wirtualizacją, jak zarządzać czasem, który ludzie spędzają w biurze. Te wszystkie aspekty muszą być w świadomy sposób kształtowane przez pracodawcę, aby nie zaburzyć funkcjonowania danej organizacji.

Właściciele budynków będą zaś zmuszeni do większego dopasowania obiektów do potrzeb najemców. Na całym świecie, a szczególnie na Zachodzie, rozwijają się modele co-working, co-living czy live-work-play. Jednak zarówno najemcy, jak i właściciele budynków muszą zastanowić się, jakie zmiany należy jeszcze wprowadzić i jak kształtować ten model, by miał sens w perspektywie długoterminowej.

Komentarz Moniki Rajskiej-Wolińskiej, partner zarządzającej Colliers International w Polsce

")

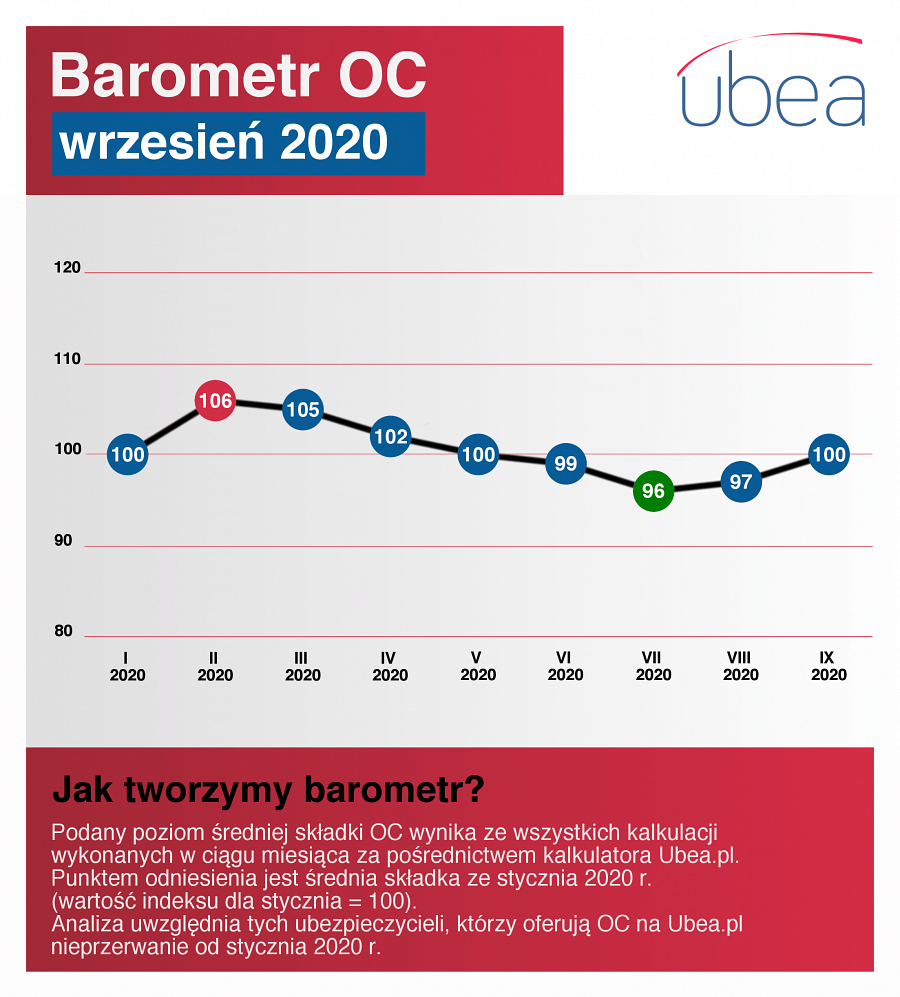

Jakie są ceny OC na jesień 2020?

Jakie są ceny OC na jesień 2020?

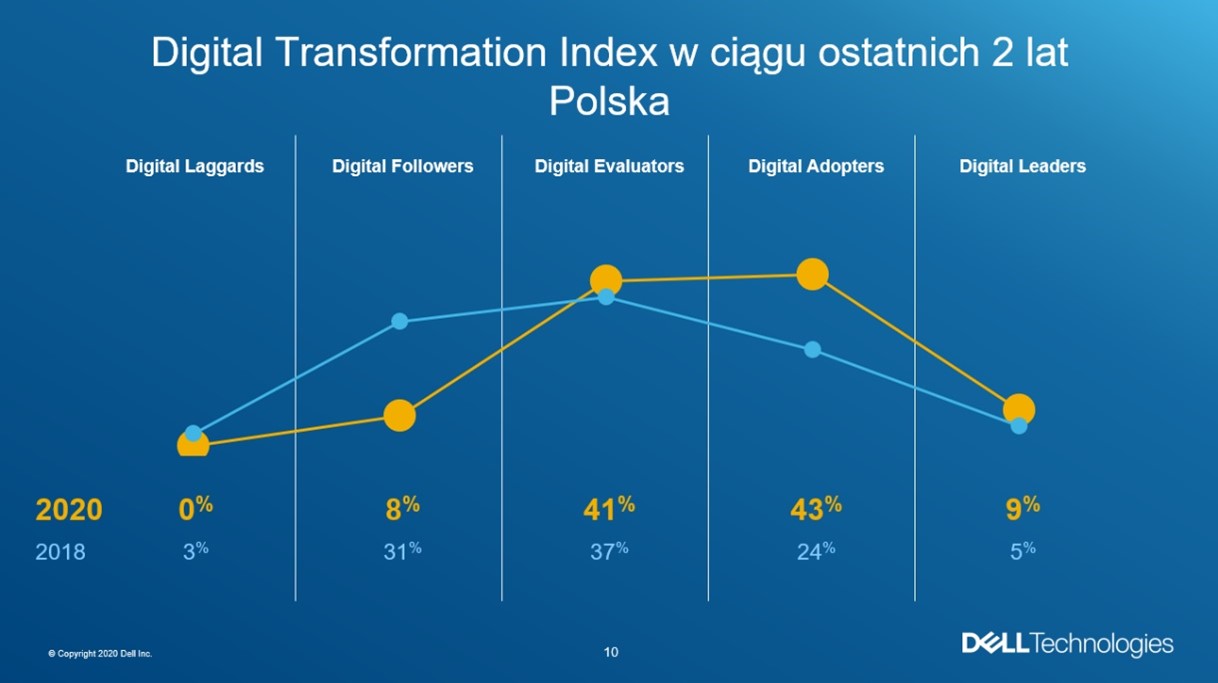

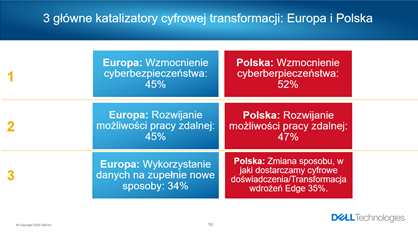

Z kolei zapytani o główne katalizatory transformacji, polscy liderzy biznesu wymieniają w większości te same czynniki co firmy europejskie:

Z kolei zapytani o główne katalizatory transformacji, polscy liderzy biznesu wymieniają w większości te same czynniki co firmy europejskie:

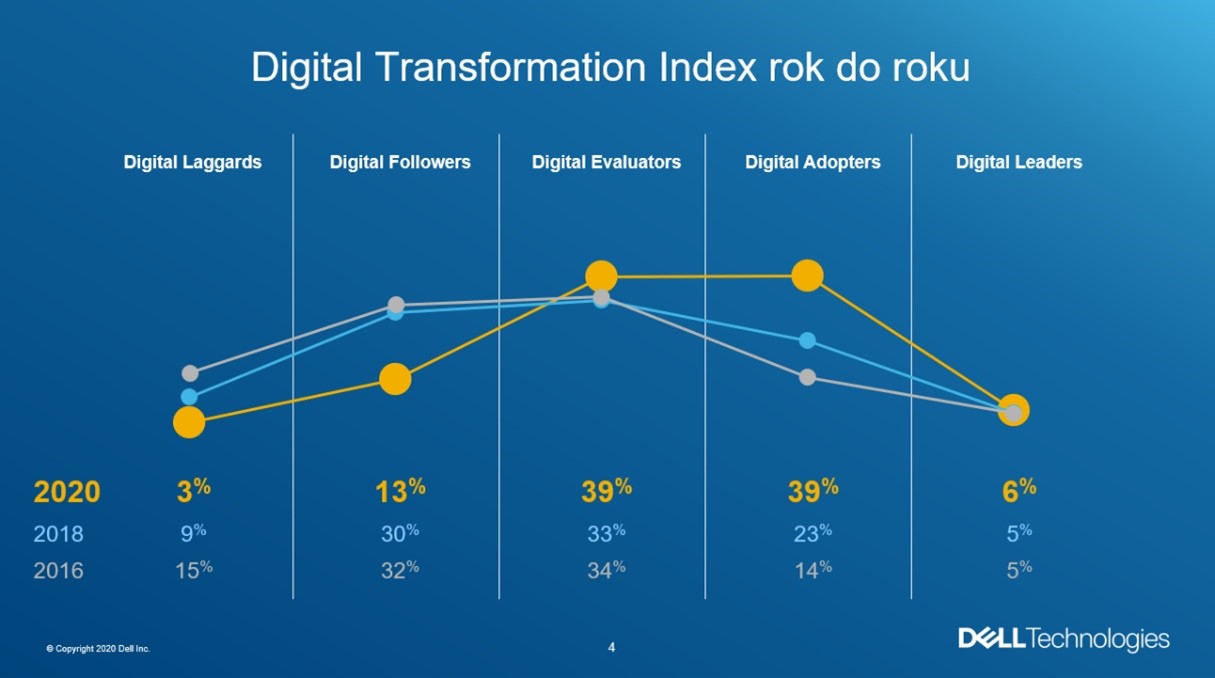

DT Index zapytał również liderów biznesu o ich oczekiwania dotyczące przyszłości. I tak aż 32% film globalnych i 28% europejskich obawia się, że ich organizacje mogą nie przetrwać kolejnych lat. Wśród polskich liderów biznesu odsetek ten wynosi tylko 14%. Ten optymizm przekłada sie również na wyniki związane z mobilizacją organizacji do kreowania nowych modeli biznesowych – myśli o tym aż 79% firm globalnych I 72% europejskich – wśród polskich firm to nieco ponad połowa – 58%.

DT Index zapytał również liderów biznesu o ich oczekiwania dotyczące przyszłości. I tak aż 32% film globalnych i 28% europejskich obawia się, że ich organizacje mogą nie przetrwać kolejnych lat. Wśród polskich liderów biznesu odsetek ten wynosi tylko 14%. Ten optymizm przekłada sie również na wyniki związane z mobilizacją organizacji do kreowania nowych modeli biznesowych – myśli o tym aż 79% firm globalnych I 72% europejskich – wśród polskich firm to nieco ponad połowa – 58%.