Maj przyniósł trzeci z rzędu spadek zdolności kredytowej – i to już we wszystkich modelowych gospodarstwach domowych. W efekcie w wielu miastach w ciągu jednego miesiąca tysiące mieszkań przestało być dostępnych na kieszeń kupujących. Tak wynika z analizy BIG DATA RynekPierwotny.pl i Rankomat.pl.

– To dobrze, że Rada Polityki Pieniężnej nie podwyższyła stóp procentowych. W sytuacji, gdy rynek mieszkaniowy wyraźnie traci impet, taka decyzja mogłaby jeszcze bardziej osłabić popyt na mieszkania. Tym bardziej że już dziś – bez żadnych zmian stóp – widzimy spadek zdolności kredytowej i szybkie kurczenie się dostępności mieszkań – mówi Marek Wielgo, ekspert portalu RynekPierwotny.pl.

Spadek zdolności kredytowej objął wszystkich

Z najnowszej analizy Rankomat.pl obejmującej oferty dziesięciu banków wynika, że w maju zdolność kredytowa spadła trzeci miesiąc z rzędu – i to we wszystkich typach gospodarstw domowych.

Przeciętnie zarabiający singiel (ok. 6 tys. zł netto) mógł liczyć na ok. 420 tys. zł kredytu o przejściowo stałym oprocentowaniu, czyli o ok. 3 proc. mniej niż w kwietniu. W przypadku dwuosobowego gospodarstwa domowego (8 tys. zł netto) spadek był podobny – do ok. 543 tys. zł (-3 proc.). Najmocniej ucierpiały jednak rodziny z dzieckiem (10 tys. zł netto), których zdolność kredytowa skurczyła się aż o ok. 5 proc. – do ok. 641 tys. zł.

Kredyt znika, mieszkania znikają szybciej

Spadek zdolności kredytowej natychmiast przełożył się na gwałtowne kurczenie oferty mieszkań dostępnych na kieszeń kupujących – szczególnie w segmencie najmniejszych i najtańszych lokali.

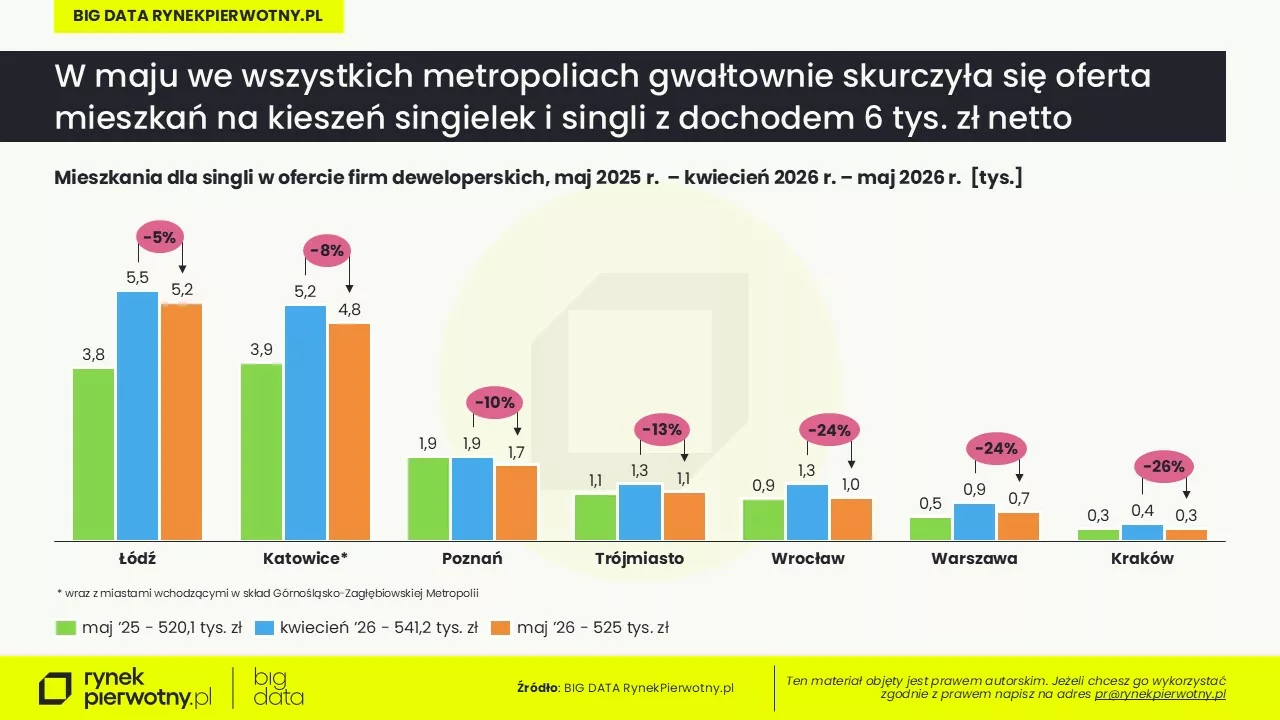

Z danych BIG DATA RynekPierwotny.pl wynika, że w maju liczba mieszkań dostępnych dla singli spadła we wszystkich analizowanych metropoliach – i to często dwucyfrowo. W Łodzi oferta skurczyła się z ok. 5,5 tys. do ok. 5,2 tys. mieszkań (-5 proc.), w miastach Górnośląsko-Zagłębiowskiej Metropolii – z ok. 5,2 tys. do ok. 4,8 tys. (-8 proc.), a w Poznaniu – z ok. 1,9 tys. do ok. 1,7 tys. (-10 proc.). W Trójmieście liczba dostępnych lokali spadła z ok. 1,3 tys. do ok. 1,1 tys. (-13 proc.), we Wrocławiu – z ok. 1,3 tys. do ok. 1 tys. (-24 proc.), a w Warszawie – z ok. 0,9 tys. do ok. 0,7 tys. (-24 proc.). Najbardziej spektakularny spadek odnotowano w Krakowie – z ok. 0,4 tys. do ok. 0,3 tys. mieszkań, czyli aż o 26 proc. w ciągu jednego miesiąca.

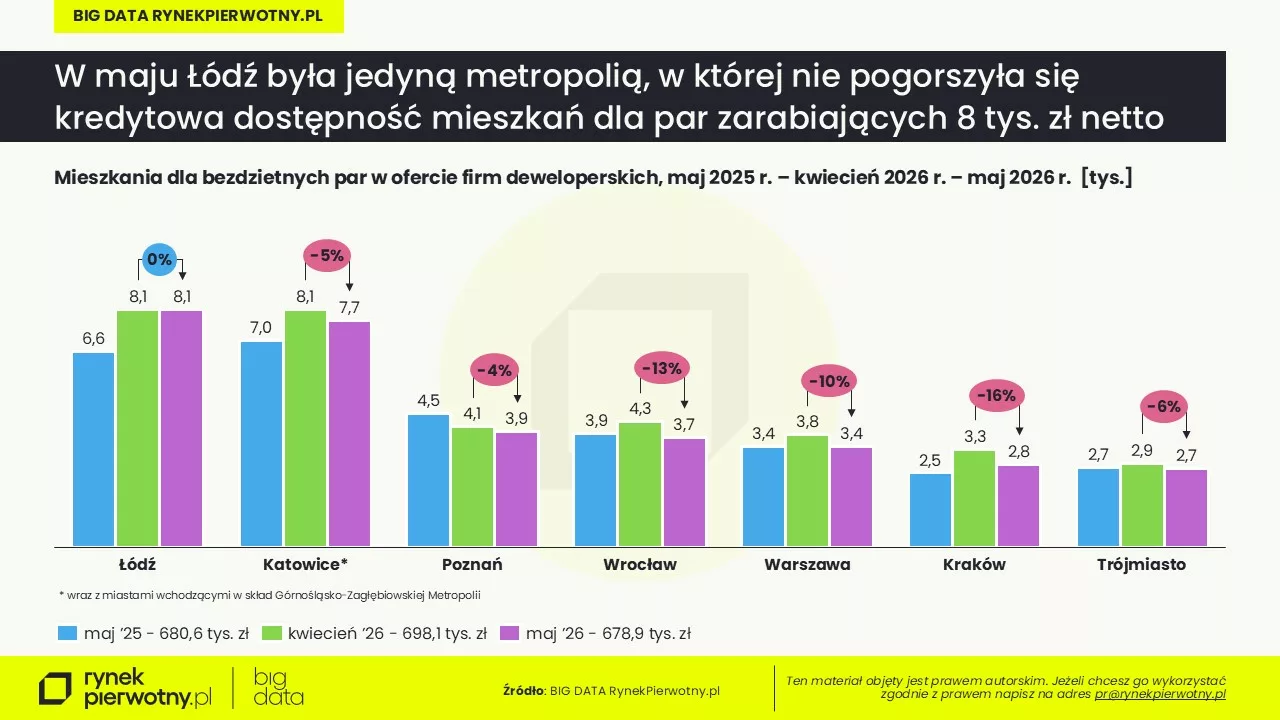

Nieco lepiej wygląda sytuacja bezdzietnych par, ale również w tym segmencie dominują spadki liczby dostępnych mieszkań. W Łodzi oferta praktycznie się nie zmieniła (ok. 8,1 tys. mieszkań), natomiast w miastach Górnośląsko-Zagłębiowskiej Metropolii spadła z ok. 8,1 tys. do ok. 7,7 tys. (-5 proc.). W Poznaniu zmniejszyła się z ok. 4,1 tys. do ok. 3,9 tys. (-4 proc.), we Wrocławiu – z ok. 4,3 tys. do ok. 3,7 tys. (-13 proc.), a w Warszawie – z ok. 3,8 tys. do ok. 3,4 tys. (-10 proc.). W Krakowie liczba mieszkań spadła z ok. 3,3 tys. do ok. 2,8 tys. (-16 proc.), a w Trójmieście – z ok. 2,9 tys. do ok. 2,7 tys. (-6 proc.).

Maj przyniósł także pogorszenie sytuacji rodzin z dzieckiem, które jeszcze miesiąc wcześniej jako jedyne zwiększały swoją zdolność kredytową. W miastach Górnośląsko-Zagłębiowskiej Metropolii liczba mieszkań dostępnych dla tej grupy spadła z ok. 9,4 tys. do ok. 9,1 tys. (-3 proc.), podczas gdy w Łodzi utrzymała się na poziomie ok. 9,1 tys. W Warszawie oferta skurczyła się z ok. 7,2 tys. do ok. 6,5 tys. (-8 proc.), we Wrocławiu – z ok. 6,6 tys. do ok. 5,9 tys. (-11 proc.), a w Krakowie – z ok. 6,1 tys. do ok. 5,2 tys. (-14 proc.). W Poznaniu pozostała stabilna (ok. 5,6 tys.), natomiast w Trójmieście zmniejszyła się z ok. 4,3 tys. do ok. 4,0 tys. (-6 proc.).

Widać to najlepiej w liczbach – w ciągu jednego miesiąca z rynku w największych metropoliach „zniknęły” tysiące mieszkań dostępnych dla przeciętnie zarabiających gospodarstw domowych. Nawet relatywnie niewielkie pogorszenie zdolności kredytowej wystarczyło, by dostępność oferty gwałtownie się skurczyła.

Niepewność rośnie – i studzi popyt

Na pogarszającą się dostępność mieszkań nakłada się rosnąca niepewność gospodarstw domowych. Choć stopa bezrobocia pozostaje relatywnie niska (6,1% w marcu), to wyraźnie rośnie obawa o przyszłość rynku pracy. Z badania koniunktury konsumenckiej wynika, że ponad 45 proc. Polek i Polaków spodziewa się wzrostu bezrobocia w ciągu najbliższych 12 miesięcy, a 16 proc. prognozuje jego wyraźne nasilenie – to najwyższy poziom pesymizmu od 2023 r.

– W praktyce oznacza to, że nawet osoby posiadające dziś zdolność kredytową mogą odkładać decyzję o zakupie mieszkania. Obawy o stabilność zatrudnienia bezpośrednio przekładają się bowiem na skłonność do zaciągania długoterminowych zobowiązań – komentuje Marek Wielgo.

Tąpnięcie popytu kredytowego już widać

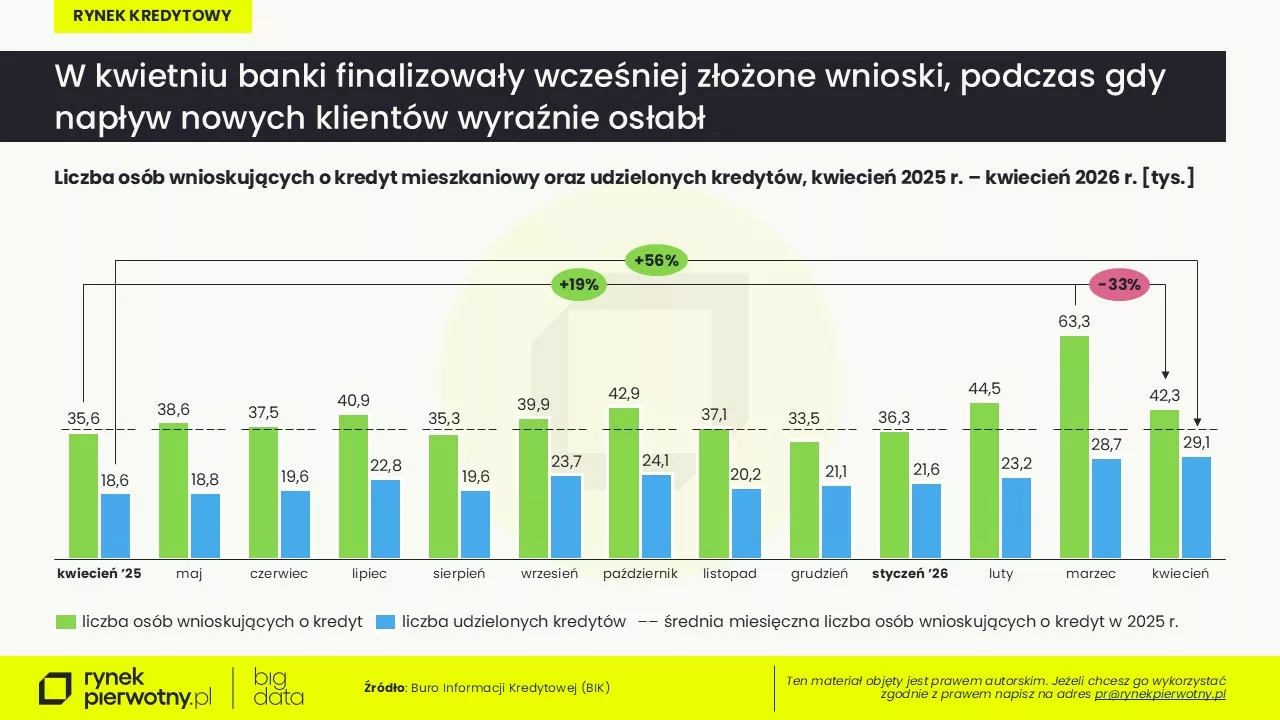

Pierwsze sygnały ochłodzenia popytu widać już w danych z rynku kredytowego. W kwietniu liczba osób wnioskujących o kredyt mieszkaniowy spadła z 63,3 tys. w marcu do 42,3 tys., czyli aż o jedną trzecią. Jednocześnie liczba faktycznie udzielonych kredytów nie tylko nie spadła, ale nawet nieznacznie wzrosła – z ok. 28,7 tys. do 29,1 tys.

Ten pozorny paradoks ma jednak proste wyjaśnienie. Kwiecień był jeszcze „rozliczeniem” silnego popytu z marca, w dużej mierze napędzanego refinansowaniami. Banki finalizowały wcześniej złożone wnioski, podczas gdy napływ nowych klientów wyraźnie osłabł.

– Prawdziwy obraz rynku zobaczymy dopiero w kolejnych miesiącach, gdy liczba udzielonych kredytów zacznie odzwierciedlać słabszy napływ nowych wniosków – mówi Marek Wielgo.

Co dalej ze sprzedażą mieszkań?

Ekspert portalu RynekPierwotny.pl zwraca uwagę, że dodatkowym źródłem niepewności pozostaje polityka pieniężna. Jeszcze niedawno rynek oczekiwał kolejnych cięć stóp procentowych, jednak sytuacja geopolityczna i ryzyka inflacyjne wyraźnie zmieniły te oczekiwania.

Majowy odczyt inflacji (3,1 proc. r/r) był wprawdzie niższy od prognoz, ale nie daje jednoznacznych przesłanek do dalszego luzowania polityki pieniężnej. Najbardziej prawdopodobny scenariusz zakłada stabilizację stóp procentowych, co oznacza brak szybkiej poprawy zdolności kredytowej.

– Dla rynku mieszkaniowego oznacza to przedłużenie stanu zawieszenia. Bez wyraźnej poprawy zdolności kredytowej trudno oczekiwać odbudowy dostępności mieszkań, a rosnąca niepewność może dodatkowo ograniczać popyt – podsumowuje Marek Wielgo.

Jego zdaniem wariant optymistyczny zakłada dziś utrzymanie sprzedaży mieszkań na poziomie zbliżonym do 2025 r. Mniej korzystne scenariusze przewidują jednak spadek sprzedaży rzędu kilku, a w skrajnym przypadku nawet kilkunastu procent.