Kredyty mieszkaniowe należą do najsolidniej regulowanych zobowiązań wobec banków. Od kilku lat widoczna jest jednak tendencja zwiększania się udziału niespłacanych w terminie kredytów w walutach, przy jednoczesnej poprawie spłacalności kredytów w złotych.

Wakacje w całej pełni, więc niedawno złożony w Sejmie prezydencki projekt pomocy zadłużonym i rozwiązania problemu kredytów walutowych czeka na powrót posłów. Nie próżnuje za to środowisko „frankowiczów”. Stowarzyszenie „Stop Bankowemu Bezprawiu” uznaje dotychczasowe działania legislacyjne za niewystarczające i zapowiada rozpoczęcie obywatelskiej inicjatywy zmierzającej do uchwalenia ustawy, która miałaby między innymi wydłużyć do sześciu miesięcy termin wypowiadania przez banki umowy kredytowej, w przypadku opóźnień w spłacie zobowiązania.

Sam frank w tym czasie kontynuuje rynkowe wahania. Od końca czerwca do pierwszych dni sierpnia jego kurs obniżył się z nieco ponad 3,9 zł do niespełna 3,7 zł, z jednej strony przynosząc wyraźną ulgę zadłużonym w tej walucie, z drugiej zaś nasilając falę opinii, głoszących że problem się sam rozwiąże lub przynajmniej jego skutki będą łagodniejsze niż się obawiano. Ostatnie dni pokazują jednak, że wbrew optymistycznym prognozom, może nie być tak łatwo. Co prawda kurs wzrósł w związku z napięciem między Stanami Zjednoczonymi a Koreą Północną „jedynie” o niecałe 10 gorszy, podchodząc w okolice 3,8 zł, ale przypomniał o zagrożeniach, których w bliższej i dalszej przyszłości z pewnością nie będzie brakować. A każde większe polityczne czy finansowe zamieszanie może skutkować gwałtowną zmianą notowań walut.

Źródło: Gerda Broker na podstawie danych NBP

Źródło: Gerda Broker na podstawie danych NBP

Działania zmierzające do rozsądnego dla wszystkich stron rozwiązania problemu kredytów we frankach są więc nadal potrzebne. Tym bardziej, że choć w powszechnej opinii charakteryzują się one bardzo dobrą spłacalnością, to jednak powoli lecz systematycznie sytuacja się pogarsza. Gdy na początku roku Komitet Stabilności Finansowej podejmował uchwałę dotyczącą rekomendacji w sprawie restrukturyzacji portfela kredytów mieszkaniowych, oceniał że „portfel walutowych kredytów mieszkaniowych nie generuje ryzyka systemowego, a kredyty są też dobrze spłacane”.

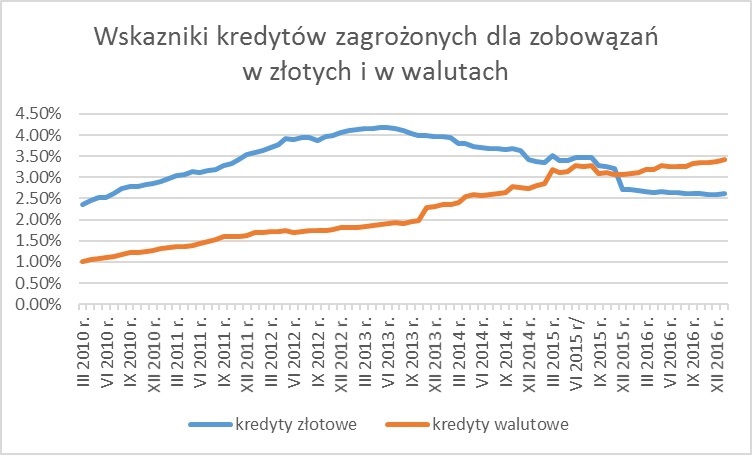

Z danych Narodowego Banku Polskiego wynika jednak, że jeszcze w 2010 r. wskaźnik kredytów zagrożonych sięgał w przypadku zobowiązań walutowych jedynie 1 proc., to już w styczniu obecnego roku wynosił 3,4 proc. To wciąż poziom bardzo dobry, ale niekorzystna tendencja nieustannie się pogłębia, w dużej mierze niezależnie od wahań kursu franka. Jego pamiętny skok z początku 2015 r. oczywiście był odczuwalny, ale i wcześniej udział kredytów zagrożonych się zwiększał, zbliżając się do 3 proc. Jest to głównie związane ze znaną bankowcom prawidłowością, zgodnie z którą jakość portfela kredytowego pogarsza się w sposób naturalny z upływem czasu, czyli z jego „starzeniem się”. Średni „wiek” portfela kredytów walutowych przekracza dziewięć lat, podczas gdy w przypadku złotowych wynosi nieco ponad cztery lata. Tym tłumaczy się fakt, że dla mieszkaniowych kredytów w złotych wskaźnik zobowiązań zagrożonych jest niższy i wynosił na początku roku 2,6 proc. Co jednak ciekawe, mimo że i ten portfel się „starzeje”, to wskaźnik charakteryzujący jego jakość od połowy 2013 r. ulega poprawie. Jeszcze w czerwcu 2013 r. sięgał 4,17 proc., by do stycznia 2017 r. spaść do wspomnianego poziomu 2,6 proc. (wcześniej, mimo „młodego wieku” szybko zwiększał się z 2,3 do 4,2 proc.). To oczywiście efekt spadających stóp procentowych. Rada Polityki Pieniężnej zaczęła obniżać je pod koniec 2012 r., a w ślad za tym WIBOR, czyli stawka wyznaczająca istotny składnik kosztu kredytu złotowego, zmniejszyła się z nieco ponad 5 proc. do 1,8 proc., a więc o niemal dwie trzecie. Zrównanie się wskaźników kredytów zagrożonych dla zobowiązań w złotych i we frankach miało miejsce w grudniu 2015 r. Od tego czasu różnica pogłębia się na niekorzyść kredytów walutowych. Sytuacja może się jednak w przyszłości ponownie zmienić, wraz z rozpoczęciem cyklu podwyżek stóp procentowych. Wówczas będziemy mieć do czynienia z narastaniem zjawiska złych kredytów, zarówno w złotych, jak i w walutach, spowodowanym jednocześnie ich starzeniem się oraz wzrostem kosztów odsetkowych. Tym bardziej więc konieczne jest uruchomienie skutecznego mechanizmu pomocy kredytobiorcom wszystkich kategorii, mających kłopoty z regulowaniem zobowiązań. Działający dotąd Fundusz Wsparcia Kredytobiorców, dysponujący kwotą 600 mln zł zdecydowanie takiej roli nie spełnił, skoro wykorzystano z niego zaledwie 2 proc. zgromadzonych środków. Prezydencki projekt ma ten stan rzeczy zmienić, a jest to tym bardziej ważne, jeśli spojrzeć na problem nie tylko z punktu widzenia wskaźników, ale także realnych kwot, jakie się za nimi kryją oraz ludzi, których to bezpośrednio dotyka. W ostatnim kwartale ubiegłego roku wartość odpisów dokonanych przez banki z tytułu zagrożonych kredytów mieszkaniowych wyniosła 290 mln zł, co przekłada się na kilka tysięcy osób zagrożonych utratą mieszkania.

Roman Przasnyski

Główny Analityk GERDA BROKER