W dniu 15.03.2018 r. weszła w życie ustawa z 26.01.2018 r. o zmianie ustawy o Krajowym Rejestrze Sądowym oraz niektórych innych ustaw (Dz.U. z 2018 r., poz. 398). Obok elektronicznych sprawozdań finansowych ustawa wprowadziła kolejną nowość – nałożyła na spółki obowiązki w zakresie przekazywania sądowi rejestrowemu adresów określonych kategorii osób.

Obowiązek zgłaszania adresów osób reprezentujących spółkę wraz z oświadczeniem o zgodzie na powołanie

Zgodnie z nowym art. 19a ust. 5 UKRS, do wniosku o wpis do rejestru osób reprezentujących podmiot (członków zarządu), likwidatorów oraz prokurentów należy dołączyć oświadczenie takich osób o wyrażeniu zgody na powołanie, oraz wskazać ich adresy do doręczeń. Wymogu dołączenia oświadczenia obejmującego zgodę nie stosuje się, jeżeli wniosek o wpis jest podpisany przez osobę, która podlega wpisowi albo która udzieliła pełnomocnictwa do złożenia wniosku o wpis, albo której zgoda jest wyrażona w protokole z posiedzenia organu powołującego daną osobę lub w umowie spółki.

Spółki figurujące w rejestrze mają obowiązek złożyć takie oświadczenie wraz z pierwszym wnioskiem składanym do sądu rejestrowego, jednak nie później niż 18 miesięcy od wejścia zmiany UKRS w życie (tj. do 15 września 2019 r.), chyba, że dane adresy do doręczeń znajdują się w aktach rejestrowych.

Ponadto, zgodnie z art. 19a ust. 5b UKRS, każdą zmianę adresu do doręczeń osób wskazanych w ust. 5 należy przedstawić sądowi rejestrowemu wraz z oświadczeniem wskazanym powyżej. Zgłoszenie zmian nie podlega opłacie sądowej. Zgłoszenia mogą być składane przez podmiot wpisany do KRS lub przez osoby, które są zobowiązane do przekazywania i aktualizowania swoich adresów do doręczeń.

Obowiązek zgłaszania adresów osób uprawnionych do powołania zarządu

Nowy przepis art. 19a ust. 5d UKRS wprowadził obowiązek złożenia listy obejmującej nazwisko i imię oraz adres do doręczeń albo firmę lub nazwę i siedzibę członków organów lub osób uprawnionych do powołania zarządu. W przypadku, gdy wspólnikiem jest osoba prawna (np. spółka zagraniczna), należy podać imiona i nazwiska oraz adresy do doręczeń członków organu uprawnionego do reprezentowania tej osoby prawnej. Każdorazową zmianę tych osób oraz danych tych osób należy zgłosić sądowi rejestrowemu, przedkładając nową listę.

Spółki figurujące w rejestrze mają obowiązek złożyć taką listę przy pierwszym wniosku składanym do sądu rejestrowego, jednakże nie później niż 18 miesięcy od momentu wejścia w życie zmian UKRS (tj. do 15 września 2019 r.)

Również w tym przypadku każdą zmianę adresu do doręczeń osób wskazanych w ust. 5d należy przedstawić sądowi rejestrowemu wraz z oświadczeniem wskazanym powyżej. Zgłoszenie zmian nie podlega opłacie sądowej. Zgłoszenia mogą być składane przez podmiot wpisany do KRS lub przez osoby, które są zobowiązane do przekazywania i aktualizowania swoich adresów do doręczeń.

Podsumowanie

W uzasadnieniu do projektu ustawy z 26.01.2018 r. o zmianie ustawy o Krajowym Rejestrze Sądowym oraz niektórych innych ustaw (Dz.U. z 2018 r., poz. 398) wskazano, iż w dotychczasowej praktyce sądów rejestrowych powszechnym problemem było nieskuteczne doręczanie wezwań do członków organów spółek oraz osób uprawnionych do ich reprezentacji. Powodowało to między innymi, że w przypadku postępowań przymuszających sąd rejestrowy musiał ustalać aktualne adresy osób, na które nałożono grzywnę, co nie zawsze pozwalało na skuteczne doręczenie postanowień członkom organów i umożliwienie im zaskarżenia takiego orzeczenia, a ponadto generowało koszty po stronie sądu.

Do chwili zgłoszenia zmiany adresu doręczenia będą dokonywane przez sąd rejestrowy na dotychczasowy adres przekazany do akt rejestrowych. Z przepisów kodeksu postępowania cywilnego wynika, że w razie niemożności doręczenia pisma procesowego (orzeczenia) z uwagi na niezgłoszenie oświadczenia o zmianie adresu do doręczeń, pozostawiane ono będzie w aktach sprawy ze skutkiem doręczenia, chyba że inny adres do doręczeń lub miejsce zamieszkania i adres będą sądowi znane.

Przekazywane sądowi rejestrowemu adresy nie są wpisywane do rejestru lecz jedynie gromadzone w aktach rejestrowych spółki. Należy jednak pamiętać, że akta te są jawne. Zgodnie z art. 10 ust. 1 UKRS każdy ma prawo przeglądania akt rejestrowych podmiotów wpisanych do KRS, chyba że ustawa stanowi inaczej.

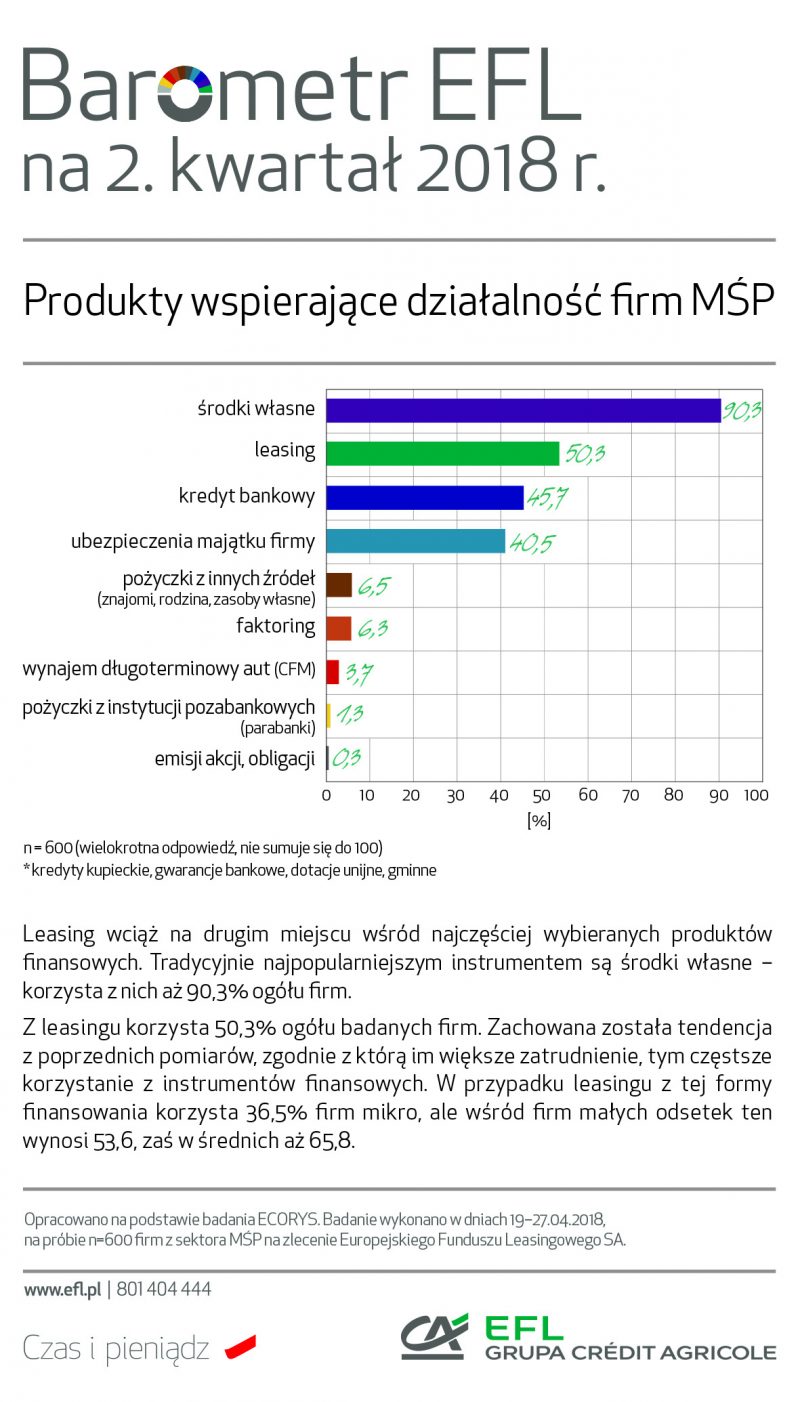

Od początku realizacji badania „Barometr EFL” przedstawiciele sektora MŚP najczęściej finansują swoją działalność środkami własnymi. Z podobną sytuacją mamy do czynienia w II kwartale br. – aż 90% przedsiębiorców zadeklarowało, że sięga do swoich kieszeni, żeby inwestować. Biorąc pod uwagę finansowanie zewnętrzne, na fotel lidera powrócił leasing, z którego korzysta co druga mała i średnia firma (50,3 proc.). Po kredyt bankowy sięga 45,7 proc. przedsiębiorców, a aż 40,5 proc. wybiera ubezpieczenie majątku firmy. W przypadku tego ostatniego produktu finansowego, jest to najwyższy wynik od I kwartału 2015 roku (41,8 proc.).

Od początku realizacji badania „Barometr EFL” przedstawiciele sektora MŚP najczęściej finansują swoją działalność środkami własnymi. Z podobną sytuacją mamy do czynienia w II kwartale br. – aż 90% przedsiębiorców zadeklarowało, że sięga do swoich kieszeni, żeby inwestować. Biorąc pod uwagę finansowanie zewnętrzne, na fotel lidera powrócił leasing, z którego korzysta co druga mała i średnia firma (50,3 proc.). Po kredyt bankowy sięga 45,7 proc. przedsiębiorców, a aż 40,5 proc. wybiera ubezpieczenie majątku firmy. W przypadku tego ostatniego produktu finansowego, jest to najwyższy wynik od I kwartału 2015 roku (41,8 proc.).

źródło: obliczenia BGŻOptima

źródło: obliczenia BGŻOptima

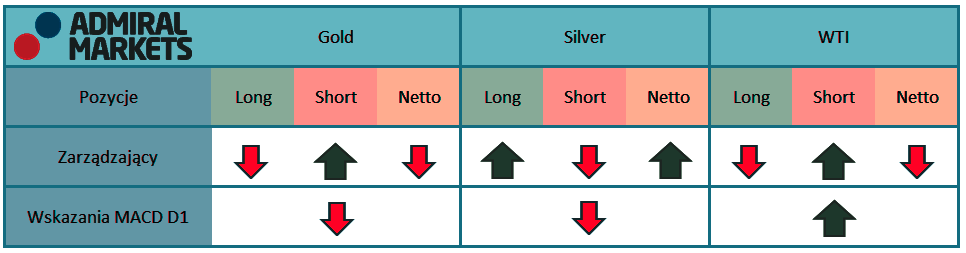

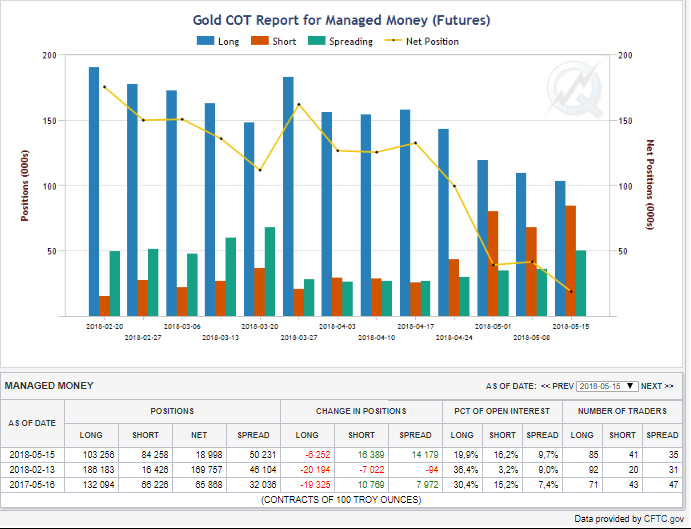

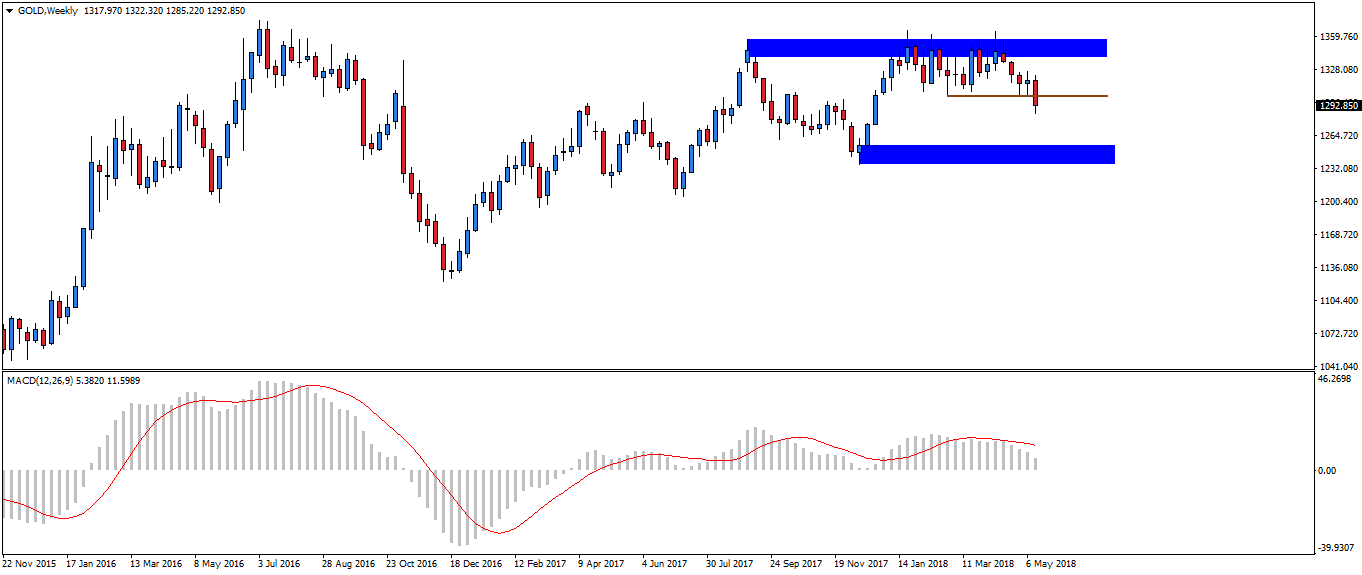

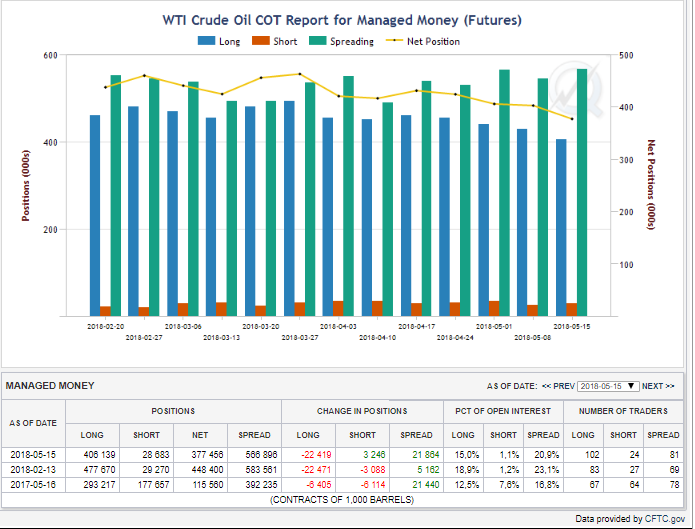

Euro jeszcze na początku maja dwukrotnie próbowało pokonać wsparcie na poziomie 4,236 zł. Obie próby okazały się nieudane i od prawie dwóch tygodni wspólna waluta systematycznie drożeje. Efektem tego jest dzisiejszy atak na 4,30 zł, który prawdopodobnie zakończy się trwałym złamaniem tej bariery. Ostatni raz euro kosztowało aż tyle w październiku zeszłego roku, kiedy to udało się tylko na chwilę pokonać tę barierę. Jeśli obecny ruch się nie zatrzyma EUR/PLN, wróci na poziomy ostatnio widziane na przełomie 2016 i 2017 roku. Warto pamiętać, że jeszcze na początku kwietnia euro było o 15 groszy tańsze, więc dynamika ruchu jest wyjątkowo duża. Prędzej czy później zapewne będziemy obserwować jakiś ruch korekcyjny, co nie zmienia faktu, że obecny trend spokojnie może sięgnąć co najmniej 4,35 zł.

Euro jeszcze na początku maja dwukrotnie próbowało pokonać wsparcie na poziomie 4,236 zł. Obie próby okazały się nieudane i od prawie dwóch tygodni wspólna waluta systematycznie drożeje. Efektem tego jest dzisiejszy atak na 4,30 zł, który prawdopodobnie zakończy się trwałym złamaniem tej bariery. Ostatni raz euro kosztowało aż tyle w październiku zeszłego roku, kiedy to udało się tylko na chwilę pokonać tę barierę. Jeśli obecny ruch się nie zatrzyma EUR/PLN, wróci na poziomy ostatnio widziane na przełomie 2016 i 2017 roku. Warto pamiętać, że jeszcze na początku kwietnia euro było o 15 groszy tańsze, więc dynamika ruchu jest wyjątkowo duża. Prędzej czy później zapewne będziemy obserwować jakiś ruch korekcyjny, co nie zmienia faktu, że obecny trend spokojnie może sięgnąć co najmniej 4,35 zł. Jeszcze większe ruchy obserwujemy ostatnio na dolarze. Tak naprawdę to on jest odpowiedzialny za ostatnie osłabienie złotego. Silny ruch spadkowy na głównej parze walutowej świata, zwyczajowo już przyniósł osłabienie się walut z koszyka EM (emerging markets). Dodatkowo nastrój wokół tego koszyka psują argentyńskie peso oraz turecka lira, które gwałtownie ostatnio tracą na wartości. W takim otoczeniu złotemu trudno się bronić przed spadkami, zwłaszcza że brakuje impulsu choćby z banku centralnego. Spowodowało to, że dolar zdecydowanie przebił poziom 3,60 zł i bez przerwy kieruje się na północ. Na początku maja można było mieć jeszcze nadzieje na zakończenie złej passy złotego zwłaszcza ze względu na wcześniejszy nieudany atak na ten opór. Po nim dolar potaniał do 3,55 zł. Ostatni tydzień jednak już zdecydowanie należał do amerykańskiej waluty, dlatego dzisiaj dolar jest już 12 groszy droższy.

Jeszcze większe ruchy obserwujemy ostatnio na dolarze. Tak naprawdę to on jest odpowiedzialny za ostatnie osłabienie złotego. Silny ruch spadkowy na głównej parze walutowej świata, zwyczajowo już przyniósł osłabienie się walut z koszyka EM (emerging markets). Dodatkowo nastrój wokół tego koszyka psują argentyńskie peso oraz turecka lira, które gwałtownie ostatnio tracą na wartości. W takim otoczeniu złotemu trudno się bronić przed spadkami, zwłaszcza że brakuje impulsu choćby z banku centralnego. Spowodowało to, że dolar zdecydowanie przebił poziom 3,60 zł i bez przerwy kieruje się na północ. Na początku maja można było mieć jeszcze nadzieje na zakończenie złej passy złotego zwłaszcza ze względu na wcześniejszy nieudany atak na ten opór. Po nim dolar potaniał do 3,55 zł. Ostatni tydzień jednak już zdecydowanie należał do amerykańskiej waluty, dlatego dzisiaj dolar jest już 12 groszy droższy. Para GBP/PLN od początku maja znajduje się w kanale wzrostowym, który ma szerokość blisko 10 groszy. W ostatnim czasie zdążyliśmy się już przyzwyczaić do większej zmienności na tym instrumencie. Obie waluty mają swoje problemy i obie są podatne na mocniejsze tąpnięcia. Funtowi cały czas ciąży zamieszania związane z brexitem. Dodatkowo coraz częściej odczyty makroekonomiczne zawodzą, co może wskazywać na to, że rachunek za rozwód będzie większy, niż pierwotnie się spodziewano. Złotemu z kolei nie pomaga sytuacja w Niemczech, gdzie coraz więcej wskazuje na nadchodzące spowolnienie. Nikt chyba już nie ma wątpliwości, że uderzy ono także w naszą gospodarkę i to pomimo rezygnacji z normalizacji polityki pieniężnej przez RPP. Funt ostatnio przebił 4,90 zł, patrząc jednak na to, że obecnie znajdujemy się przy górnym ograniczeniu kanału, to w najbliższym czasie prawdopodobnie możemy się spodziewać osłabienia brytyjskiej waluty.

Para GBP/PLN od początku maja znajduje się w kanale wzrostowym, który ma szerokość blisko 10 groszy. W ostatnim czasie zdążyliśmy się już przyzwyczaić do większej zmienności na tym instrumencie. Obie waluty mają swoje problemy i obie są podatne na mocniejsze tąpnięcia. Funtowi cały czas ciąży zamieszania związane z brexitem. Dodatkowo coraz częściej odczyty makroekonomiczne zawodzą, co może wskazywać na to, że rachunek za rozwód będzie większy, niż pierwotnie się spodziewano. Złotemu z kolei nie pomaga sytuacja w Niemczech, gdzie coraz więcej wskazuje na nadchodzące spowolnienie. Nikt chyba już nie ma wątpliwości, że uderzy ono także w naszą gospodarkę i to pomimo rezygnacji z normalizacji polityki pieniężnej przez RPP. Funt ostatnio przebił 4,90 zł, patrząc jednak na to, że obecnie znajdujemy się przy górnym ograniczeniu kanału, to w najbliższym czasie prawdopodobnie możemy się spodziewać osłabienia brytyjskiej waluty. Frank jeszcze niedawno, bo w połowie kwietnia kosztował zaledwie 3,46 zł. Wiele wskazywało wtedy, że szwajcarska waluta poszuka spokoju na szerokim rynku, co by miało oznaczać stabilizację kursu CHF/PLN w okolicach 3,50 zł. Tak się jednak nie stało, rosnące rentowności amerykańskiego długu, a co za tym idzie, turbulencje dla euro i złotego spowodowały powrót do silnego franka. Ten kosztuje już 3,67 zł, a to jeszcze może nie być koniec ruchu w górę. Już teraz jesteśmy na tegorocznych maksimach, więc silniejsze opory znajdują się wysoko ponad obecnym kursem. Sobotnie porozumienie między Chinami a USA może zwiastować powrót sentymentu dla bardziej ryzykownych aktywów, jednak jest zdecydowanie za wcześnie by wyciągać z tego jakieś optymistyczne wnioski dla złotego.

Frank jeszcze niedawno, bo w połowie kwietnia kosztował zaledwie 3,46 zł. Wiele wskazywało wtedy, że szwajcarska waluta poszuka spokoju na szerokim rynku, co by miało oznaczać stabilizację kursu CHF/PLN w okolicach 3,50 zł. Tak się jednak nie stało, rosnące rentowności amerykańskiego długu, a co za tym idzie, turbulencje dla euro i złotego spowodowały powrót do silnego franka. Ten kosztuje już 3,67 zł, a to jeszcze może nie być koniec ruchu w górę. Już teraz jesteśmy na tegorocznych maksimach, więc silniejsze opory znajdują się wysoko ponad obecnym kursem. Sobotnie porozumienie między Chinami a USA może zwiastować powrót sentymentu dla bardziej ryzykownych aktywów, jednak jest zdecydowanie za wcześnie by wyciągać z tego jakieś optymistyczne wnioski dla złotego.

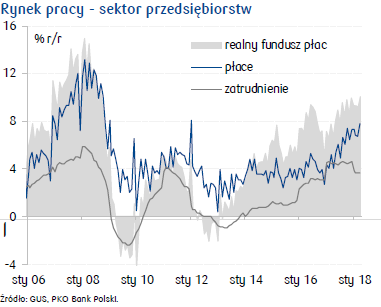

Dane o płacach, chociaż lepsze niż zakładaliśmy, wpisują się w oczekiwane przez nas utrzymanie wzrostu płac w przedziale 7-8% r/r w 2018. Buforem przed wyraźnie szybszym wzrostem wynagrodzeń są wciąż niewykorzystane zasoby na krajowym rynku pracy (zatrudnienie w rolnictwie, niska aktywność kobiet) oraz napływ pracowników z zagranicy (chociaż oceniamy, że potencjał migracyjny Ukrainy stopniowo się wyczerpuje). Dane nie muszą też być sprzeczne z obrazem rynku pracy nakreślonym przez RPP podczas ostatniej konferencji prasowej.

Dane o płacach, chociaż lepsze niż zakładaliśmy, wpisują się w oczekiwane przez nas utrzymanie wzrostu płac w przedziale 7-8% r/r w 2018. Buforem przed wyraźnie szybszym wzrostem wynagrodzeń są wciąż niewykorzystane zasoby na krajowym rynku pracy (zatrudnienie w rolnictwie, niska aktywność kobiet) oraz napływ pracowników z zagranicy (chociaż oceniamy, że potencjał migracyjny Ukrainy stopniowo się wyczerpuje). Dane nie muszą też być sprzeczne z obrazem rynku pracy nakreślonym przez RPP podczas ostatniej konferencji prasowej.

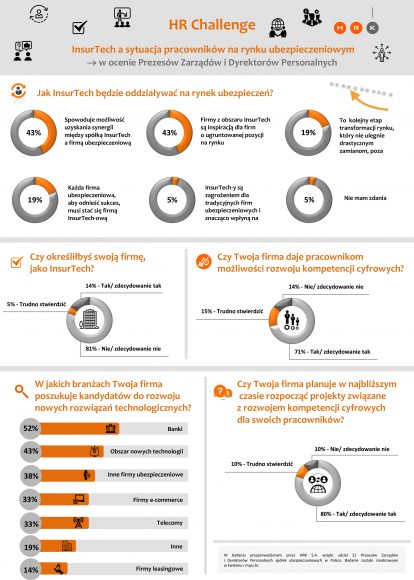

Co ciekawe sami pracownicy bardzo pozytywnie oceniają swoje umiejętności. Ponad 60% specjalistów, ekspertów i managerów z branży twierdzi, że posiada dobrze lub wysoko rozwinięte kompetencje pożądane wśród kandydatów na rynku InsurTech. Również ponad 60% pracowników zadeklarowało, że w przypadku otrzymania oferty pracy ze spółki InsurTech na stanowisko podobne do obecnie zajmowanego, rozważyłoby jej przyjęcie. – Może to oznaczać, że firma ubezpieczeniowa, która będzie wdrażać innowacje z ogromną łatwością będzie pozyskiwać najlepszych specjalistów z branży – komentuje ekspert HRK S.A.

Co ciekawe sami pracownicy bardzo pozytywnie oceniają swoje umiejętności. Ponad 60% specjalistów, ekspertów i managerów z branży twierdzi, że posiada dobrze lub wysoko rozwinięte kompetencje pożądane wśród kandydatów na rynku InsurTech. Również ponad 60% pracowników zadeklarowało, że w przypadku otrzymania oferty pracy ze spółki InsurTech na stanowisko podobne do obecnie zajmowanego, rozważyłoby jej przyjęcie. – Może to oznaczać, że firma ubezpieczeniowa, która będzie wdrażać innowacje z ogromną łatwością będzie pozyskiwać najlepszych specjalistów z branży – komentuje ekspert HRK S.A. Gotowość zmiany po stronie klientów stała się już faktem, nie tylko w branży ubezpieczeniowej. Tradycyjne firmy, które w najbliższej przyszłości nie wykorzystają swojej szansy, mogą mieć pewność, że firmy z obszaru InsurTech wyjdą naprzeciw oczekiwaniom klientów, odpowiadając na ich potrzeby w najlepszy możliwy sposób. I choć sam proces technologicznej rewolucji w branży ubezpieczeń dopiero się zaczyna, już dziś można śmiało stwierdzić, że na rynku „wygranymi” będą te spółki, które szybciej podążą za technologicznymi trendami.

Gotowość zmiany po stronie klientów stała się już faktem, nie tylko w branży ubezpieczeniowej. Tradycyjne firmy, które w najbliższej przyszłości nie wykorzystają swojej szansy, mogą mieć pewność, że firmy z obszaru InsurTech wyjdą naprzeciw oczekiwaniom klientów, odpowiadając na ich potrzeby w najlepszy możliwy sposób. I choć sam proces technologicznej rewolucji w branży ubezpieczeń dopiero się zaczyna, już dziś można śmiało stwierdzić, że na rynku „wygranymi” będą te spółki, które szybciej podążą za technologicznymi trendami.

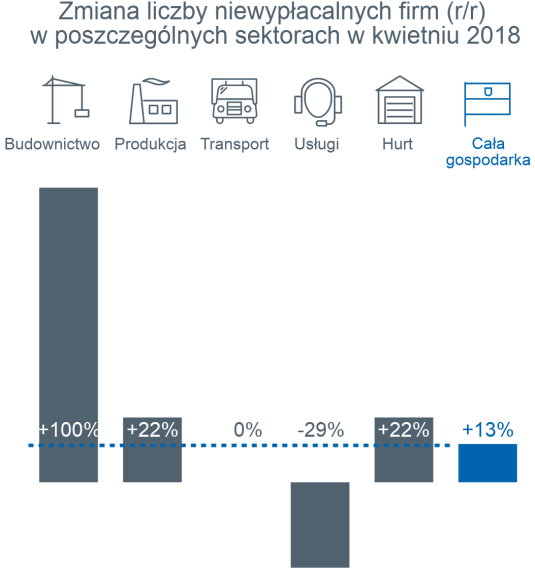

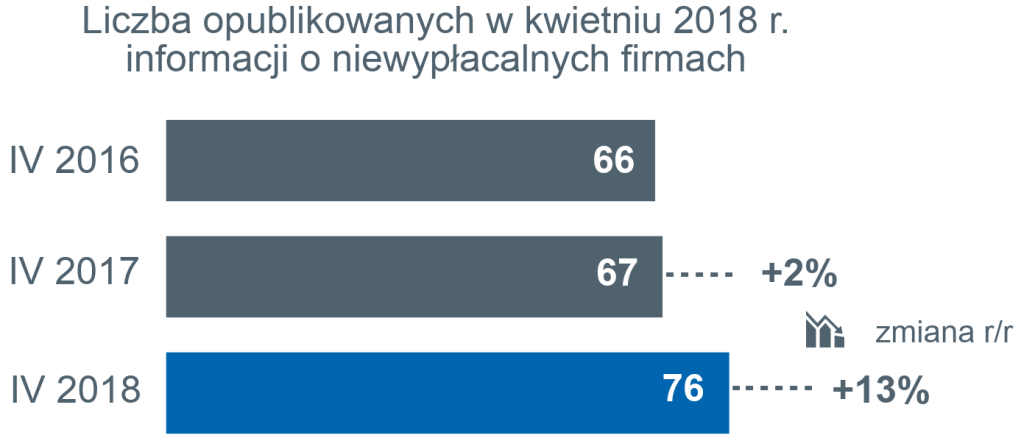

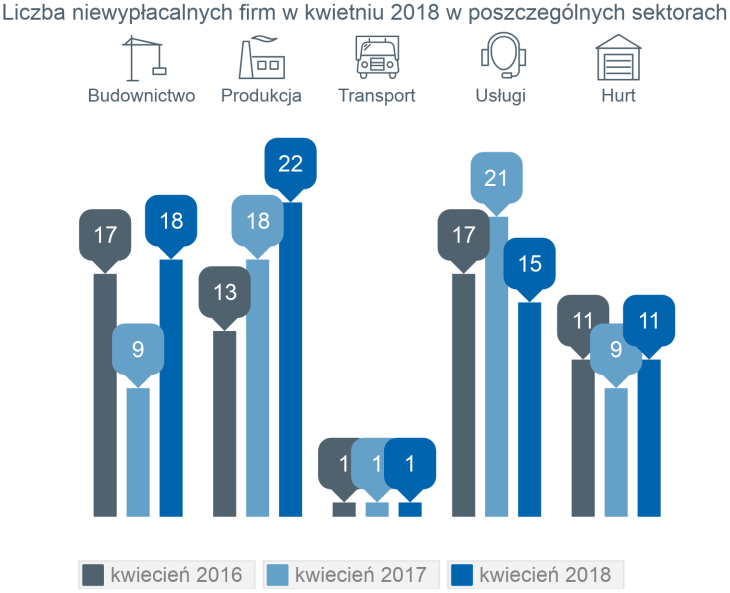

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z grupy Allianz

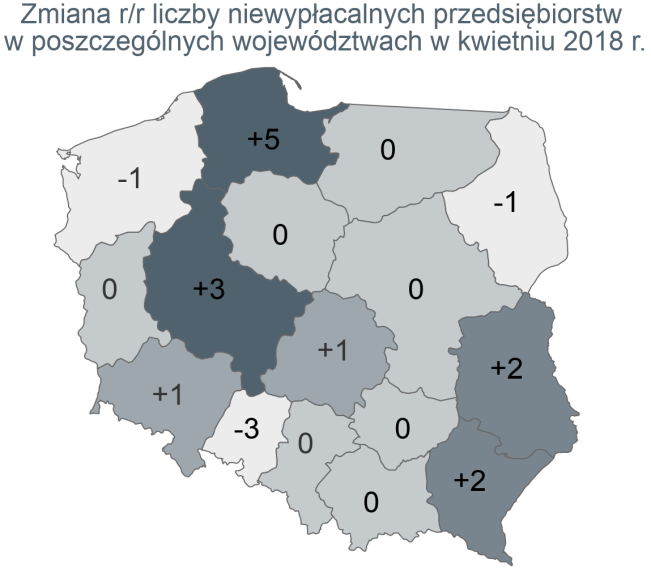

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z grupy Allianz Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z grupy Allianz

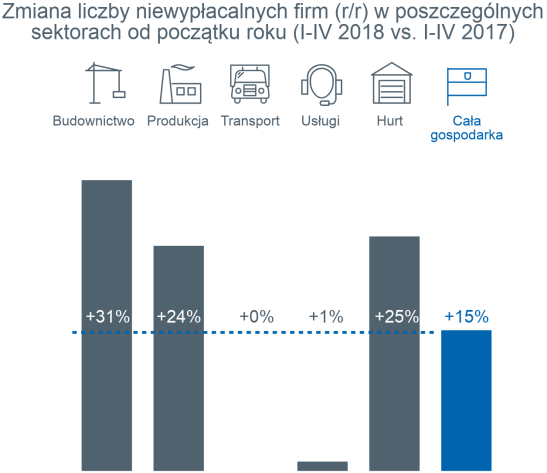

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z grupy Allianz