To będzie pracowity koniec wakacji dla dyrektorów szkół, którzy zdecydują się przystąpić do programu. „Aktywna tablica” ma za zadanie wyposażyć i doposażyć szkoły podstawowe w nowoczesne pomoce dydaktyczne. Celem jest też rozwijanie kompetencji uczniów i nauczycieli w zakresie technologii informacyjno-komunikacyjnych (TIK). Jest to bardzo ważne ponieważ rośnie wachlarz możliwości jakie daje internet, a nowe technologie są nieodłączną częścią codziennego życia. Sektor edukacyjny nie może pozostawać na to obojętny.

Co można kupić w ramach Programu? Zestawy składające się z tablicy interaktywnej i projektora ultrakrótkoogniskowego lub też same tablice interaktywne, projektory, głośniki, a także interaktywne monitory dotykowe o przekątnej co najmniej 55 cali. Maksymalne wsparcie finansowe z budżetu państwa to 14 000 złotych i można je uzyskać pod warunkiem, że organ prowadzący szkołę zadeklaruje 20% wkład własny – czyli 3 500 zł.

Trzyletni program rządowy zakłada, że pomoce dydaktyczne trafią do około 15 580 szkół w Polsce i za granicą. W roku 2017 beneficjentami może być aż 5 582 szkół. Najważniejsze jest jednak to, aby wniosek złożyć do 31 sierpnia 2017 roku.

Na program przewidziano 279 mln 428 tys. zł- z czego 224 miliony złotych będzie pochodziło z budżetu państwa. Pozostałe 20% dołożą organy prowadzące szkoły w ramach wkładu własnego. Za ten wkład będą oczywiście uznawane środki wydane na zakup pomocy objętych wnioskiem, ale także środki wydane na sprzęt komputerowy i urządzenia TIK inne niż te wnioskowane, ale zakupione w roku złożenia wniosku w programie „Aktywna tablica”. Jedynym warunkiem jest tutaj zrealizowanie zakupu nie później niż do dnia złożenia wniosku o udział w programie.

Szkoła, która ma otrzymać wsparcie musi spełniać określone warunki.

Pierwszy i podstawowy to dostęp do Internetu na poziomie co najmniej 30 Mb/s. Musi też posiadać co najmniej jeden pakiet urządzeń i oprogramowania przypadających na jedną wnioskowaną tablicę interaktywną lub jeden wnioskowany interaktywny monitor dotykowy. Mowa tu o przenośnym komputerze dla nauczyciela, który jest wyposażony w preinstalowany system operacyjny oraz oprogramowanie biurowe, antywirusowe oraz zabezpieczające przed dostępem do treści niepożądanych. To oprogramowanie może być zainstalowane na szkolnych urządzeniach sieciowych. Zamiast przenośnego komputera dopuszczalne jest też inne urządzenie mobilne, które oferuje takie same funkcje. Konieczne jest posiadanie routera.

Szkoła musi mieć tyle sal lekcyjnych z dostępem do internetu – przygotowanych do zainstalowania tablic czy monitorów interaktywnych – o ile takich urządzeń wnioskuje.

Kolejny warunek stawiany szkołom to posiadanie co najmniej jednego punktu dostępowego, w którym uczniowie mają możliwość korzystania z dostępu do Internetu w ramach zajęć pozalekcyjnych oraz w czasie wolnym w dni wolne od zajęć dydaktyczno-wychowawczych.

Szkoły mogą wnioskować o udział w programie tylko do 31 sierpnia 2017 roku, zaś organy prowadzące do województw do 15 września 2017 roku. Wnioski zostaną rozpatrzone do 27 września 2017.

Przekłamania i niepełne informacje na etykietach opakowań pieczywa, kiełbas, pierogów, drinków i napojów. Alarmujące wyniki kontroli jakości handlowej.

Inspekcja Jakości Handlowej Artykułów Rolno-Spożywczych opublikowała wyniki kontroli przeprowadzonych w pierwszym kwartale 2017 r. Dotyczyły one jakości handlowej: ciemnego pieczywa, kiełbas o różnym stopniu wysuszenia, rozdrobienia i grubości, pierogów, pyz, krokietów, kartaczy, napojów spirytusowych, nalewek i drinków.

Wśród uchybień na jakie zwróciła uwagę IJHARS znajduje się między innymi błędne oznaczenie nazwy i rodzaju produktu.

– Zdarza się, że producenci używają jedynie nazwy fantazyjnej np. „chleb podlaski” czy „chleb królewski”, która uniemożliwia konsumentowi określenie charakteru i właściwości pieczywa, czy jest ono mieszane, pszenne czy żytnie – mówi dr Agnieszka Szymecka – Wesołowska, wspólnik w Centrum Prawa Żywnościowego. – Jak wskazuje raport, bywa że składniki produktu są podawane na etykiecie w niewłaściwej kolejności, tymczasem składniki powinny być przedstawione według malejącej kolejności na podstawie ich masy – dodaje ekspert.

Jakie jeszcze uchybienia stwierdziła inspekcja?

1) nazwy i rodzaju produktu:

stosowanie nazwy pieczywa nieadekwatnej do składu;

brak nazwy (kategorii) napoju spirytusowego zgodnie z rozporządzeniem nr 110/2008 ws napojów spirytusowych;

stosowanie dwóch różnych nazw (kategorii) np. „likier”, „wódka”;

2) składu produktu:

brak wskazania w wykazie składników wszystkich surowców użytych do produkcji (np. mięsa oddzielonego mechanicznie, soli, dodatków, substancji alergennych) przy jednoczesnym wskazaniu składników, których nie użyto do produkcji (np. sezamu, cukru, mięsa, sera feta, dodatków),

nieprawidłowe/niepełne nazwy składników, np. brak wskazania źródła alergenów (np. „mąka” zamiast „mąka pszenna”)

brak wyróżnienia substancji alergennych,

podanie informacji „bez konserwantów”, „bez dodatków”, „bez ulepszaczy”, „domowa receptura”, podczas gdy produkt zawiera dodatki i błonnik pszenny, wpływający na strukturę wyrobu,

3) szczególne właściwości:

podanie na etykiecie pieczywa informacji „nie zawiera syntetycznych barwników” podczas gdy zgodnie z rozporządzeniem nr 1333/2008 do chleba (oprócz chleba słodowego) nie można dodawać barwników.

Pozostałe uchybienia dotyczyły braku informacji o wartości odżywczej, wprowadzania w błąd co do pochodzenia produktu oraz metod wytwarzania, a także nieczytelnego oznakowania.

Dr Agnieszka Szymecka–Wesołowska – wspólniczka i współzałożycielka Centrum Prawa Żywnościowego. Doradza przedsiębiorstwom branży spożywczej we wszystkich aspektach prawa żywnościowego. Doktor nauk prawnych – stopień uzyskany na Uniwersytecie w Maceracie (Włochy) na Wydziale Prawa na kierunku krajowe i wspólnotowe prawo rolne, nostryfikowany na Wydziale Prawa i Administracji Uniwersytetu im. Adama Mickiewicza w Poznaniu. Wykłada prawo żywnościowe na Akademii Leona Koźmińskiego w Warszawie.

Już od najbliższego roku akademickiego ma wejść w życie nowy system rozliczania uczelni wyższych. Od teraz wyznacznikiem dotacji będzie stosunek liczby studentów przypadających na jednego wykładowcę, a nie jak do tej pory ogólna liczba studentów. To może niestety wymusić na niektórych uczelniach ograniczenie liczby studentów, co byłoby działaniem krzywdzącym dla branży informatycznej.

Według nowych wytycznych w optymalnej sytuacji na jednego wykładowcę przypada od 11 do 13 studentów. Im będzie ich więcej, tym dotacja państwowa na uczelnię będzie mniejsza. W ten sposób Ministerstwo Nauki i Szkolnictwa Wyższego chce walczyć o wyższy poziom nauczania, co jest bezsprzecznie bardzo pozytywną intencją, ale jakie obawy płyną w obliczu pojawienia się nowej ustawy?

Ministerstwo na straży jakości kształcenia

Ministerstwo stawia sobie na celu przede wszystkim modyfikację wskaźnika dostępności dydaktycznej. Wedle ekspertów optymalny wskaźnik SSR (Student Staff Ratio), który wprost określa stosunek liczbowy wykładowców do studentów, wynosić będzie od 1 do 13. W związku z tym w środowisku akademickim pojawiły się pewne obawy, czy uda się dopasować rzeczywistość do tego założenia. We wstępnej fazie wdrożenia projektu odstąpiono od mechanizmu redukcji liczby studentów zaliczanych do podziału dotacji, dla których SSR jest na poziomie poniżej 11. Złagodzono jednocześnie działanie wskaźnika dla uczelni, dla których SSR jest znacznie powyżej 13. Tym samym w życie wszedł mechanizm zabezpieczający finanse uczelni, które swoją działalność opierały głównie na masowości kształcenia. Mimo tego nadal utrzymana jest silna zachęta do rozważnego procesu przyszłych rekrutacji na studia. – Chciałbym rozwiać wątpliwości tych, którzy obawiają się, że wskutek wprowadzanych zmian dojdzie z jednej strony do redukcji etatów lub – z drugiej – usuwania studentów z uczelni. Zależy nam przede wszystkim na podniesieniu jakości kształcenia, a więc dobru studentów. Jeżeli do czegoś namawiamy rektorów, to do zwiększenia liczby nauczycieli akademickich po to, aby studenci mieli jak najlepsze wsparcie ze strony kadry naukowej – podkreślił Minister Jarosław Gowin.

Takie działania to wręcz organiczna zmiana w dotychczasowym systemie finansowania edukacji wyższej w kraju. Niewątpliwie istnieje wiele kierunków studiów oraz uczelni, dla których taki model finansowania będzie odpowiednią motywacją to poprawy jakości przekazywania wiedzy. Jednak należy też zauważyć, że nie we wszystkich przypadkach wygląda to tak samo. Na uczelniach takich jak Politechnika Białostocka występują chroniczne braki kadrowe. Wynikają one z faktu, iż zarobki specjalistów branży IT pracujących w firmach są relatywnie wysokie, czego nie można niestety powiedzieć o pensjach nauczycieli akademickich. W ich przypadku wysokość wynagrodzenia jest z góry określona przez odrębną ustawę i uniemożliwia zaoferowanie atrakcyjnych warunków finansowych. Stąd właśnie luka kadrowa, w wyniku której ostatnie rekrutacje na stanowisko adiunkta Wydziału Informatyki Politechniki Białostockiej zakończyły się całkowitym brakiem zgłoszeń.

Braki kadrowe dziś i jutro

Robert Strzelecki, wiceprezes spółki TenderHut S.A.

– To może w znacznym stopniu zaburzyć ogólny plan rozwoju branży IT w Polsce, a nawet może doprowadzić wręcz do jej regresu – mówią osoby działające w branży. Nie od dziś wiadomo, że informatyków, a zwłaszcza programistów jest za mało na rynku. Według danych fundacji Pro Progressio w Polsce już w tej chwili brakuje ok. 30 tyś. specjalistów IT, a inne źródła mówią nawet o liczbie 50 tyś. Z kolei wyniki szacunku Komisji Europejskiej są jeszcze gorsze: do 2020 roku w Europie zabraknie aż 825 tyś. informatyków![1] – Uczelnie powinny zadbać nie tylko o poziom kształcenia, który i tak jest wysoki – w końcu polscy programiści nie bez powodu są pożądani na rynku europejskim – ale przede wszystkim o zwiększanie liczby studentów na wydziałach informatyki. Skoro i tak jest ich za mało by zaspokoić potrzeby rynkowe, to działanie o wprost przeciwnym rezultacie jest dla mnie co najmniej niezrozumiałe – mówi Robert Strzelecki, wiceprezes grupy kapitałowej z branży IT – spółki TenderHut S.A.

– Założenie, że wykładowca może mieć pod sobą tylko 13 studentów jest bardzo wymagające, a na kierunkach informatycznych po prostu nierealne. Absolwenci tych studiów zdecydowanie bardziej wolą pracować za znacznie wyższe wynagrodzenie w firmach, niż na uczelniach, więc wydziały informatyczne i tak od lat zmagają się z brakami w kadrach. Nowa ustawa jeszcze pogłębi ten problem – dodaje Robert Strzelecki.

Finanse kraju, a informatyka

Współczesny świat potrzebuje specjalistów sektora IT niemalże w każdej branży, dlatego są oni tak pożądani przez rynek pracy. Trudno więc doszukiwać się logiki w postępowaniu władz, które chcą ograniczać rozwój dochodowej dla kraju gałęzi przemysłu. – Student informatyki już na III roku może starać się o pracę i zarobić w niej średnio 4 tyś. złotych. Taki dochód w całości pokrywa koszt, jaki ponosi Państwo za wykształcenie studenta – jest on oddawany w podatkach. Z tego powodu obniżenie liczby przyjmowanych studentów na kierunki, które gwarantują pracę, jest wbrew logice

i gospodarce – twierdzi Robert Strzelecki.

Marzenia o polskiej Dolinie Krzemowej mogą się nigdy nie spełnić, bo do jej budowania

już niedługo może zabraknąć rąk do pracy. W branży IT deficyt wykwalifikowanych pracowników i tak jest duży, a przez nowe rozporządzenie Ministra Nauki i Szkolnictwa Wyższego ten problem może się jeszcze zwiększyć. Do października uczelnie wyższe mają więc czas na przemyślenie wyjścia z tej sytuacji i opracowanie takiego rozwiązania, które nie będzie krzywdzące dla studentów. Czy rozwiązaniem jest dalsze zacieśnianie współpracy pomiędzy firmami a uczelniami wyższymi? W jaki sposób zachęcić specjalistów IT do dzielenia się praktyczną wiedzą którą zdobyli podczas pracy w firmach? Czy polskie uczelnie powinny dążyć do wdrożenia znanych i efektywnych wzorców współpracy z firmami z takich uczelni jak sławny MIT (Massachusetts Institute of Technology). Na odpowiedzi na te pytania przyjdzie nam pewnie jeszcze zaczekać, ale nie ulega wątpliwości że należy je zadać i podjąć dyskusję pomiędzy uczelniami, biznesem i stroną rządową.

– Polska marka samochodu osobowego to póki co pieśń przyszłości. Tu i teraz bezsprzecznie rządzą producenci podzespołów oraz pojazdów innych niż osobowe, którzy działają w niszach, umieją sprzedawać za granicą i sprawnie włączają się w międzynarodowe łańcuchy wartości sektora automotive. Przez co najmniej 5 lat to się nie zmieni – wskazują autorzy 2. edycji zestawienia TOP30 polskich firm motoryzacyjnych: Bank Zachodni WBK, Bisnode i Polska Izba Motoryzacji. Sprawozdania pokazują, że biznes tych firm pędzi szybko: średni wzrost rocznych przychodów podmiotów z TOP30 sięgnął 14%.

Na najnowszej liście TOP30, czyli 30-stu firm motoryzacyjnych z większościowym polskim kapitałem o największych przychodach, aż 21 miejsc zajmują firmy wytwarzające części i podzespoły. 3 podmioty z tej grupy to producenci akumulatorów. Drugi silnik wzrostu polskiego automotive to producenci pojazdów innych niż samochody osobowe i dostawcze. Wśród nich są: 2 firmy produkujące autobusy, 4 firmy produkujące naczepy, przyczepy i zabudowy do samochodów oraz 3 firmy produkujące pojazdy specjalne.

Najwięcej firm z zestawienia TOP30 zlokalizowanych jest na terenie województwa śląskiego (8), w wielkopolskim (6), podkarpackim (5) oraz mazowieckim (4). Dwie firmy działają na Dolnym Śląsku, a po jednej w województwach łódzkim, podlaskim, małopolskim, kujawsko-pomorskim i świętokrzyskim. Zaskakuje wysoka pozycja województwa podkarpackiego. Dla porównania w przypadku firm z kapitałem zagranicznym zdecydowanie dominują 2 województwa śląskie (11 na 30) i dolnośląskie (8 na 30).

edycja TOP30 – focus na szczegóły

W porównaniu do pierwszego zestawienia, opublikowanego rok temu, w nowym TOP30 zaszło sporo zmian. – Co prawda skład ścisłej czołówki pozostał niezmieniony (Grupa Boryszew, Solaris Bus&Coach, Wielton i Sanok Rubber Company), ale dalej jest ciekawie, bo pojawiło się aż 5 nowych podmiotów – mówi Wojciech Żuk, dyrektor kredytowy ds. sektora motoryzacyjnego w Banku Zachodnim WBK. BOCAR, producent samochodów pożarniczych na różnych typach podwozi renomowanych marek wszedł do zestawienia dzięki dużemu wzrostowi sprzedaży (aż o 47% r/r). Cztery pozostałe firmy pojawiły się dzięki informacjom i współpracy z Polską Grupą Motoryzacyjną. Są to podmioty sklasyfikowane poza PKD29 a tym samym trudne do zidentyfikowania, ponieważ produkują nie tylko na potrzeby automotive, ale również innych branż. Tylko dzięki wiedzy organizacji branżowych takich jak PIM czy PGM możliwe było ustalenie że większość produkcji tych firm jest kierowana do sektora motoryzacyjnego i włączenie tych firm do zestawienia. Są to podmioty sklasyfikowane poza PKD29 czyli teoretycznie poza motoryzacją. Jednak ponieważ ich produkcja jest w dużej mierze „zasysana” przez branżę automotive, autorzy raportu włączyli je do zestawienia. Te firmy to: Bury (systemy telekomunikacyjne, nawigacyjne i sterujące do samochodów, np. urządzenia głośnomówiące, ładowanie i systemy uchwytów, nawigacja, piloty radiowe, anteny, wzmacniacze, mikrofony), Kuźnia Polska (odkuwki do samochodów osobowych i ciężarowych), SPLAST (detale techniczne z tworzyw konstrukcyjnych) oraz Geyer & Hosaja (dywaniki gumowe i opony do samochodów ciężarowych, autobusów, naczep i przyczep). – Debiutanci na liście TOP30 i cała 2. edycja tego zestawienia, pokazują, że polski sektor automotive jest jeszcze bardziej zaawansowany i różnorodny a jego specjalizacja jest jeszcze mocniejsza niż wydaje się na pierwszy rzut oka – podkreśla Wojciech Żuk.

Części i podzespoły górą jeszcze długo

Co więcej, autorzy rankingu TOP30 podkreślają, że pomimo pojawiających się w przestrzeni publicznej nowatorskich wizji rozwoju polskiej motoryzacji, w kolejnych latach nie zmienią się ani jej specjalizacja ani źródło wzrostu, czyli eksport. Dlaczego? Zbudowanie silnej marki samochodowej jest możliwe, ale wymaga czasu i ogromnych inwestycji nie tylko w opracowanie samochodu i zbudowanie od podstaw nowoczesnej fabryki ale także w stworzenie sieci dilerskiej oraz serwisowej zarówno w Polsce jak i w całej Europie. W pierwszym etapie będzie więc mieć znaczenie głównie wizerunkowe. W sferze realnego biznesu i przychodów polską branżę tworzą i co najmniej przez następne 5 lat będą tworzyć przede wszystkim części, podzespoły, akcesoria, elementy wyposażenia czy specjalistyczne pojazdy i rozwiązania wysyłane na eksport. Ta specjalizacja może się nawet ugruntować. Po pierwsze dlatego, że nasi producenci bardzo sprawnie z roku na rok rozwijają sprzedaż zagraniczną a po drugie dlatego, że nowe szanse może stworzyć rynek wewnętrzny. – W większości branż rynek wewnętrzny jest wstępem do ekspansji zagranicznej. W sektorze motoryzacyjnym możliwa jest tendencja odwrotna. Za sprawą nowych inwestycji zagranicznych koncernów w Polsce, które zostały przyciągnięte w ostatnim czasie i miejmy nadzieję, że będzie jeszcze więcej, polskie firmy już dostarczające za granicę komponenty zyskają szansę rozwoju na rynku wewnętrznym – mówi Roman Kantorski, Prezes PIM. Dodaje on, że jeśli Polska ma zbudować własne auto osobowe, to tylko i wyłącznie dzięki mistrzowskiej produkcji części i podzespołów.

Polski biznes motoryzacyjny ma się świetnie

Łączne przychody firm uwzględnionych w drugiej edycji listy TOP30 polskiego automotive wyniosły 9,6 mld zł. To suma niższa niż przychody największych firm z kapitałem zagranicznym operujących w Polsce, takich jak FCA Poland S.A. (14,3 mld zł w 2016 r.) i Volkswagen Poznań Sp. z o.o. (9,8 mld zł w 2015 r.), ale warto zwrócić uwagi na niemałe dynamiki. Średni wzrost przychodów dla producentów części i podzespołów wyniósł +9%; dla producentów akumulatorów +20%. Przychody firm produkujących naczepy, przyczepy i zabudowy do samochodów wzrosły średnio o 16%. Najmniej urosły przychody producentów autobusów (średnio o 4%), przy czym rosły przychody lidera Solaris Bus&Coach, podczas gdy drugi producent z listy zanotował spadek sprzedaży. – Największe wrażenie robią wyniki producentów pojazdów specjalnych. Przychody tych trzech firm z naszego zestawienia, w ujęciu łącznym, podwoiły się – mówi Wojciech Żuk.

Z kolei z analizy wywiadowni gospodarczej Bisnode, która opracowała dane do zestawienia TOP30, wynika, że blisko 70 proc. firm z branży produkcji autobusów, jak również części i akcesoriów jest w bardzo dobrej i dobrej kondycji finansowej, z czego 55,4 proc. w bardzo dobrej. W równie dobrej sytuacji znajdują się producenci przyczep i naczep. Wśród tych blisko 65 proc. jest w bardzo dobrej i dobrej kondycji finansowej. – Na tle innych branż, to świetny wynik. To także dowód, że cała branża motoryzacyjna umacnia swoją pozycję w polskiej gospodarce – mówi Tomasz Starzyk z Bisnode.

Wyższy bieg dzięki innowacjom

Według eksperta Bisnode ogromny potencjał tkwi w innowacjach. To one napędzają polski przemysł automotive. Ultralekkie pojazdy, układy napędowe, innowacyjne komponenty i systemy do zastosowania w pojazdach, także technologie produkcji, regeneracji, odzysku i recyklingu to tylko niektóre obszary, w których prowadzone są badania nad rozwojem i udoskonaleniem produkcji. Z Tomaszem Starzykiem zgadzają się Wojciech Żuk i Roman Kantorski. – Widoczne jest również duże zainteresowanie programami badawczo-rozwojowymi, jak np. INNOMOTO (sektorowy program badań naukowych i prac rozwojowych), którego celem jest wsparcie rozwoju innowacji w branży motoryzacyjnej. Polska, jako kluczowy eksporter wyrobów przemysłu motoryzacyjnego na równi z działalnością produkcyjną powinna być inicjatorem rozwiązań z zakresu B+R i skutecznie je wdrażać. To szansa dla polskich dostawców części i komponentów. Ważne jest abyśmy wszyscy: firmy, ośrodki badawczo-rozwojowe oraz administracja państwowa obrali kierunek na innowacje, ponieważ drugiej takiej szansy możemy nie mieć – mówi Roman Kantorski.

———–

edycja zestawienia TOP30 firm motoryzacyjnych z większościowym polskim kapitałem po raz pierwszy została zaprezentowana podczas XIII konferencji przemysłu motoryzacyjnego AutoEvent organizowanej przez Polską Izbę Motoryzacji w dniach 20-22 czerwca 2017 r. w Rawie Mazowieckiej.

Miejsca w rankingu zostały przydzielone według wielkości rocznych przychodów ze sprzedaży za ostatni dostępny okres. Informacje o przychodach ze sprzedaży powyższych firm są danymi publicznymi, pochodzącymi z legalnych i ogólnodostępnych źródeł, m.in. sądów gospodarczych i monitora gospodarczego, gromadzonymi w bazach danych przez Bisnode Polska. Z zestawienia zostały wyeliminowane firmy, które mają dominujący kapitał zagraniczny.

Przy przygotowaniu listy uwzględniono:

Firmy wyselekcjonowane wg PKD29 produkujące: pojazdy samochodowe, silniki do tych pojazdów, jak również nadwozia do pojazdów silnikowych, przyczepy i naczepy a także części i akcesoria do pojazdów silnikowych (z wyłączeniem motocykli),

Firmy wyselekcjonowane z innych działów PKD (w których najczęściej występują firmy produkujące wyroby dla przemysłu motoryzacyjnego np. produkcja wyrobów z tworzyw sztucznych, produkcja akumulatorów, itp.), gdyż część z tych firm prowadzi produkcję także dla innych branż niż motoryzacyjna,

Przeprowadzono dodatkową weryfikację w oparciu o wiedzę posiadaną przez Polską Izbę Motoryzacji, Bisnode oraz Polską Grupę Motoryzacyjną.

Udziały należące do otwartych funduszy emerytalnych i funduszy inwestycyjnych zarejestrowanych w Polsce zaliczono do kapitału polskiego. Do kapitału polskiego zaliczono również udziały będące własnością firm zarejestrowanych za granicą jeżeli są one kontrolowane przez osoby mające obywatelstwo polskie. Przygotowujący listę opierali się o dostępne dane i informacje i w tym zakresie nie gwarantują ich 100% poprawności.

Inwestorom niejednokrotnie reklamowane są strategie czy produkty inwestycyjne, które w przeszłości wygenerowały spory zysk. Problem jednak w tym, że historyczne wyniki nie gwarantują, że w przyszłości one ponownie będą miały miejsce. Natomiast generowanie mniej spektakularnych, ale systematycznych zysków pozwala osiągnąć atrakcyjne wyniki w długim horyzoncie czasowym.

W tabeli poniżej przedstawione zostały przykładowe inwestycje i ich stopy zwrotu. Przyglądając się stopom zwrotu w poszczególnych portfelach i dla kolejnych lat można wysnuć wniosek, że jednorazowa strata może mieć kluczowy wpływ na zyskowność inwestycji w długim terminie.

stopa zwrotu

inwestycja

w 1. roku

w 2. roku

w 3. roku

skumulowana w okresie 3 lat

#1

-10,0%

6,0%

5,0%

0,2%

#2

5,0%

6,0%

5,5%

17,4%

#3

-10,0%

14,0%

14,0%

17,0%

#4

12,0%

12,0%

-20,0%

0,4%

Stopa zwrotu pierwszego portfela jest charakterystyczna dla inwestorów, którzy w pierwszym roku inwestycji ponieśli znaczącą stratę na ryzykownych instrumentach (np. akcjach), po czym przerzucili swoje środki w mniej ryzykowne papiery (np. obligacje korporacyjne). Przedstawiona sytuacja może mieć np. miejsce, gdy inwestorzy nie dywersyfikują swoich portfeli, tylko wszystkie środki „wrzucają do jednego koszyka”. Co więcej, finanse behawioralne wskazują, że inwestorzy z reguły błędnie oceniają własne podejście do ryzyka i w przypadku znaczących strat najczęściej zamykają pozycje i „uciekają” do mniej ryzykownych instrumentów. Drugi przykład pokazuje, że nawet w przypadku niewielkich, ale za to systematycznych zysków, inwestor w długim terminie może godziwie zarobić. Z kolei trzecia inwestycja charakteryzuje inwestorów, którzy po poniesieniu strat trzymali środki w ryzykownych instrumentach, co w kolejnych dwóch latach się opłaciło. Warto jednak zwrócić uwagę, że w tym przypadku skumulowany zysk za cały okres był niższy niż w przypadku drugiej inwestycji pomimo spektakularnych stóp zwrotu w drugim i trzecim roku. Ostatni przykład jest typowy dla inwestorów, którzy w ostatnich latach solidnie zarabiali, ale w odpowiednim momencie nie zamknęli swoich pozycji, co sprawiło, że jednorazowa strata „skonsumowała” ich zyski wygenerowane w poprzednich latach.

Instrumentem, który umożliwia realizowanie powtarzalnych i godziwych zysków niewątpliwie są obligacje korporacyjne. Obligacje przy relatywnie niewielkim ryzyku dają zarobić ok. 5-6 proc. rocznie. Warto dodać, że tak długo jak emitent nie ma problemów z obsługą swojego zadłużenia, na obligacje korporacyjne w Polsce znikomy wpływ mają wydarzenia polityczno-gospodarcze ze świata. Najlepszym przykładem były wyniki głosowania ws. Brexitu, po których upublicznieniu indeksy giełdowe zaczęły znacząco tracić, podczas gdy na Catalyst (miejscu gdzie notowane są obligacje korporacyjne w Polsce) nie było widać żadnej dodatkowej nerwowości. Stabilność wyników jaką umożliwiają obligacje korporacyjne (oczywiście przy zdywersyfikowanym i rozsądnie zbudowanym portfelu) niewątpliwie jest pożądaną cechą dla części inwestorów z punktu widzenia behawioralnego. Wspomniane 5-6 proc. jest ciągle dużo wyższe od oprocentowania lokat, co ma swoje uzasadnienie przede wszystkim w ryzyku kredytowym (zdarzają się upadki emitentów, co sprawia, że inwestorzy w skrajnym przypadku mogą stracić całość zainwestowanego kapitału) oraz ryzyku płynności (inwestor nie zawsze ma możliwość spieniężenia obligacji przed zapadalnością).

Ryzyko kredytowe można ograniczać poprzez szczegółową analizę emitentów oraz dywersyfikację inwestycji. Warto również korzystać z usług domu maklerskiego, co daje inwestorowi dostęp do analiz emitentów obligacji korporacyjnych oraz do rynku międzybankowego. Szacujemy, że obrót na rynku międzybankowym jest kilkukrotnie wyższy niż na rynku giełdowym, dlatego korzystając z usług domu maklerskiego inwestor ma możliwość zmniejszenia ryzyka płynności.

Podejmowanie decyzji inwestycyjnych należy do zadań skomplikowanych i ryzykownych. Naszym zdaniem warto ułatwić sobie ten proces korzystając z materiałów przygotowywanych przez doświadczony zespół, co pozwoli także ograniczać ryzyko inwestycji. Decydując się na inwestycje w obligacje korporacyjne trzeba pamiętać, że raczej trudno będzie o spektakularne stopy zwrotu w pojedynczych latach, ale to nie one, tylko powtarzalność wyników, mogą przynieść godziwy zysk w dłuższym terminie.

Projekt prezydencki pomocy frankowiczom oczywiście nie jest neutralny dla banków, nie może być dla wszystkich dobry. Morawiecki o deficycie budżetowym w 2018 roku. Rekordy kryptowalut.

Prezydencki projekt pogarsza sytuację banków.

Agencja Moody’s zwraca uwagę, że realizacja prezydenckiego projektu pomocowego dla kredytobiorców walutowych pogarsza kondycję polskich banków. Nie da się ukryć, że skoro banki zapłacą ponad 3 miliardy złotych składki na fundusz restrukturyzacyjny tyle samo zniknie z ich zysków. Byłby to drugi istotny cios w rentowność systemu po wprowadzonym w zeszłym roku podatku bankowym. Analitycy zwracają uwagę, że nie wiadomo, czy ustawa ta nie zostanie połączona z poprzednim projektem zwrotu nadmiarowych spreadów bankowych do momentu wydanie ustawy antyspreadowej. Oznaczałoby to wówczas kolejny cios na około 4 miliardy złotych. Z drugiej strony obydwa te rozwiązania i tak są korzystniejsze dla banków, niż jednorazowe przewalutowanie, które mogłoby doprowadzić do bankructwa niektóre banki.

Deficyt 2018 roku poniżej 3% PKB

Wicepremier Mateusz Morawiecki w wywiadzie udzielił dla PAP kreślił wizję budżetu na 2018 rok. Wynik deficytu poniżej 3% PKB z pewnością cieszy. Nie jest jednak tak dobry, jak przypomnimy sobie, że to w tym roku zlikwidujemy OFE. To prawdopodobnie ten ruch umożliwi osiągnięcie tego wyniku pomimo wydatków socjalnych. Nie obyło się niestety bez prostego populizmu, gdzie porównywano wyniki gospodarcze Polski ostatnich lat w pełnym oderwaniu od koniunktury światowej, tak jakby kryzys 2008 roku nie miał miejsca. Analityków najbardziej w tych wypowiedziach cieszy fakt, że rząd bardzo pilnuje progu 3% w relacji do PKB. Powinno to powodować, że pomimo realizacji obietnic wyborczych budżet państwa nie idzie tak szybko jak sądzono w stronę Grecji.

Nowy rekord Bitcoina

Podział tej najpopularniejszej waluty na Bitcoina właściwego i nowego Bitcoin Cash nie zaszkodził najwyraźniej żadnej z nich. Po weekendowych zwyżkach mieliśmy możliwość oglądania notowań nawet za 3300 dolarów. Jest to kolejny rekord wszechczasów względem dolara. W tle tych rekordów coraz głośniej słychać doniesienia o kolejnych manipulacjach na rynkach kryptowalut.

Dzisiaj w kalendarzu makroekonomicznym brak ważnych odczytów makroekonomicznych.

Maciej Przygórzewski – główny analityk w Internetowykantor.pl i Walutomat.pl

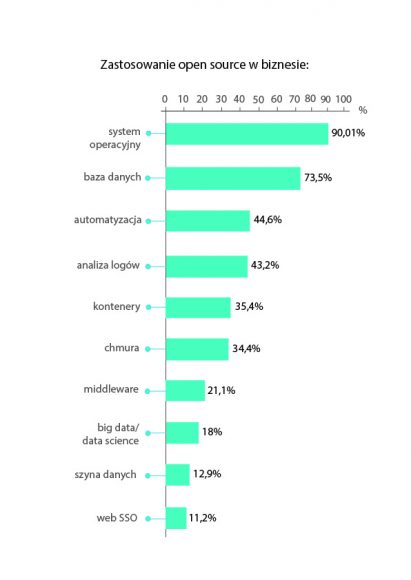

9 na 10 przedstawicieli polskiego sektora technologii korzysta z otwartych systemów operacyjnych, a 97 proc. używa technologii Open Source rozwijając własne rozwiązania IT – wynika z badania Polski rynek Open Source 2017, przeprowadzonego w związku z tegoroczną konferencją Open Source Day 2017.

Do najważniejszych zalet otwartych technologii wymienianych przez respondentów należą optymalizacja kosztów, elastyczność, a także brak uzależnienia od pojedynczego dostawcy. Wyniki ankiety wskazują, że oprogramowanie Open Source jest kluczowym elementem infrastruktury IT polskich przedsiębiorstw.

Badanie ankietowe przeprowadzone w związku z konferencją Open Source Day to pierwsza tego typu inicjatywa mająca na celu ocenę wykorzystania narzędzi i oprogramowania Open Source na polskim rynku, przeprowadzona na próbie prawie 300 respondentów, m.in. inżynierów, menadżerów i osób zarządzających projektami.

– Obserwujemy, że oprogramowanie otwarte, czyli to oparte na dostępnym dla wszystkich kodzie źródłowym, jest powszechnie wykorzystywane przez polskie firmy. Brakuje jednak danych mówiących o skali finansowej stosowania Open Source, a także o tym, jakie motywacje stoją za wdrożeniem tych rozwiązań. Celem naszego opracowania było uzupełnienie tej luki i pokazanie faktycznego wpływu Open Source na polski biznes – mówi Dariusz Świąder, prezes zarządu Linux Polska, organizator konferencji Open Source Day, inicjator badania.

Systemy operacyjne w czołówce

Jak wynika z opracowania, otwarte oprogramowanie jest najczęściej wykorzystywane przez polskie przedsiębiorstwa w obszarze systemów operacyjnych – odpowiedziało tak 90 proc. ankietowanych.

– Z przeprowadzonego badania wynika wyraźnie, że najczęściej wykorzystywanym oprogramowaniem Open Source w firmach jest system operacyjny bazujący na jądrze Linuxa. Na drugim miejscu respondenci wskazali wykorzystywanie otwartych baz danych (73,5 proc. ). Kolejne miejsca dotyczą specyficznych komponentów służących przy rozwoju oprogramowania – komentuje wyniki badania Przemysław Sękalski, Dyrektor Centrum Technologii Informatycznych Politechniki Łódzkiej.

Rozwiązania typu Open Source są też ważnym narzędziem w obszarze technologii, takich jak przetwarzanie w chmurze i big data – na ich zastosowanie w tych obszarach wskazał odpowiednio co trzeci i co piąty badany.

Co istotne, przytłaczająca większość uczestników ankiety wskazuje, że wykorzystuje rozwiązania Open Source w procesie tworzenia własnych rozwiązań IT, w tym aplikacji – aż 97 proc. badanych potwierdziło, że w tym wypadku korzysta częściowo lub wyłącznie

z otwartych technologii.

– Mówiąc o powszechności zastosowania otwartych technologii w biznesie, należy z jednej strony brać pod uwagę rozwiązania dedykowane użytkownikowi końcowemu, np. systemy operacyjne czy programy do obsługi poczty e-mail. Z drugiej strony, rozwiązania Open Source są wykorzystywane przez ogromną społeczność inżynierów i programistów zatrudnionych przez komercyjne instytucje. Co trzeci ankietowany korzysta z otwartych technologii w obszarze tzw. kontenerów, czyli rozwiązań, które przyspieszają i upraszczają proces budowania i wdrażania nowego kodu. Innym przykładem mogą być rozwiązania chmurowe. Aż 75 proc. uczestników badania przyznało, że rola tradycyjnego stanowiska pracy wyposażonego w komputer stacjonarny maleje. Zmieniający się sposób organizacji pracy sprawia, że chcemy mieć dostęp do danych w dowolnym miejscu i czasie, co oznacza, że rozwiązania chmurowe będą w dalszym ciągu zyskiwały na znaczeniu. Tymczasem dziś, ciężko byłoby znaleźć chmurę publiczną, która nie wykorzystywałaby choćby w najmniejszej części otwartych technologii – dodaje Przemysław Sękalski, Politechnika Łódzka.

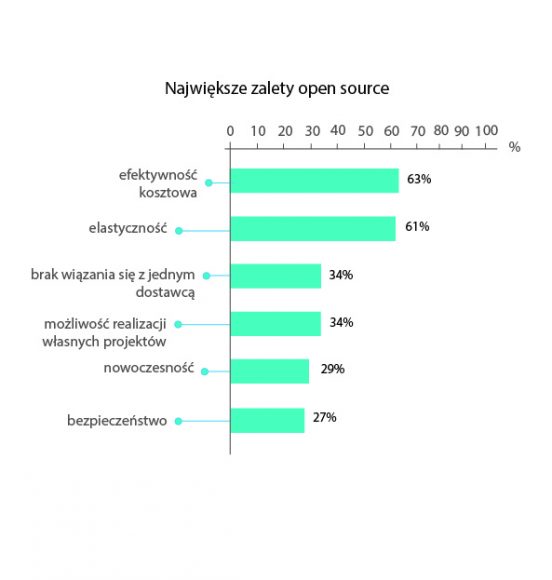

Nie tylko optymalizacja kosztów

Uczestnicy badania Open Source Day wskazali, że największymi zaletami otwartego oprogramowania jest optymalizacja kosztów, a także elastyczność rozwiązań Open Source – te dwie cechy zostały wymienione przez około 60 proc. respondentów. Na kolejnych miejscach znalazły się brak uzależnienia od dostawcy i możliwość samodzielnej realizacji projektów z wykorzystaniem otwartego kodu. Na miejscu czwartym wymieniono nowoczesność, a na piątym bezpieczeństwo rozwiązań.

– Open Source opiera się na zupełnie innej filozofii projektowania i dystrybucji oprogramowania. Oczywiście wiele z otwartych rozwiązań jest udostępnianych bezpłatnie, ale nie wszystkie i nie to stanowi ich najważniejszy wyróżnik. To prawda, że rozwiązania Open Source zapewniają optymalizację kosztów – nie wynika to jednak z niższej ceny,

a raczej z faktu, że rozwiązania są bardziej elastyczne i łatwiejsze w utrzymaniu, a ich mnogość i kompatybilność z różnymi systemami, w tym zamkniętymi, sprawia, że przedsiębiorstwo nie jest uzależnione od jednego dostawcy. Dla użytkowników najważniejsze są korzyści wynikające z tego, że kod oprogramowania jest powszechnie

i bezpłatnie dostępny – mówi Dariusz Świąder, Linux Polska.

Jak wskazują eksperci, otwartość kodu daje przedsiębiorstwom większą elastyczność

i kontrolę nad projektami informatycznymi, od których często zależą ich krytyczne funkcje biznesowe. Ponadto społeczność wykorzystująca rozwiązania Open Source zbudowała liczne platformy wymiany wiedzy.

– Społeczność Open Source nie tylko pomaga sobie wzajemnie w dzieleniu się informacjami, ale także często uczestniczy w budowaniu małych fragmentów kodu. Przedstawiając problem innym, w krótkim czasie możemy liczyć nie tylko na odpowiedź, ale także na wskazówki, że inne rozwiązanie może być dla nas lepsze. Spowodowane jest to faktem, że uprzednio wymienione platformy skupiają programistów z wieloletnim doświadczeniem. Co za tym idzie, dużo trudniej jest ukryć lub przeoczyć błąd w kodzie, a w razie jego wykrycia może on być naprawiony natychmiast – użytkownik nie musi czekać aż dostawca wypuści na rynek, nową, poprawioną wersję – dodaje Przemysław Sękalski, Politechnika Łódzka.

Zmiany technologiczne mają istotny wpływ na zachowanie pracowników. Aż 84 proc. z nich uważa, że jest istotne, by ich firmy korzystały z najnowszych technologii. Jak wynika z raportu Deloitte „The connected worker. Clocking in to the digital age”, mimo że pracownicy fizyczni i umysłowi w życiu prywatnym korzystają z technologii w bardzo podobnym stopniu, to w pracy różnice w tym obszarze są między nimi znaczące. Ponad połowa przebadanych pracowników fizycznych uważa, że ich kontakt z nowoczesnymi technologiami w miejscu pracy jest raczej sporadyczny, podczas gdy wśród pracowników umysłowych taką opinię wyraża jedynie 11 proc.

Deloitte przebadał ponad dwa tysiące pracowników umysłowych i fizycznych w Wielkiej Brytanii, którzy pracują w przemyśle budowlanym, infrastrukturalnym, usługach biznesowych i tzw. usługach profesjonalnych (prawo, usługi doradcze, usługi rekrutacyjne).

Eksperci Deloitte Digital uważają, że liczba tzw. connected workers, czyli osób, których życie zawodowe zmienia się wraz z rozwojem technologii cyfrowych, takich jak Internet Rzeczy, automatyzacja czy robotyzacja, będzie rosła. Aż 84 proc. pracowników wyraziło opinię, że jest ważne, by ich firmy korzystały z najnowszych technologii, które będą dla nich dostępne. Wśród pracowników umysłowych wskaźnik ten wynosił 88 proc., a wśród wykonujących pracę fizyczną 76 proc. Warto jednak zauważyć, że odsetek osób, które uważają korzystanie z nowoczesnych technologii przez biznes za czynnik mało istotny jest dwa razy większy wśród pracowników fizycznych niż umysłowych (24 do 12 proc.).

Przywiązani do technologii, również w miejscu pracy

Badanie Deloitte pokazało, że niezależnie od wykształcenia i rodzaju wykonywanej pracy ankietowani korzystają z dobrodziejstw technologii w życiu prywatnym w bardzo podobnym stopniu. Najczęściej badani korzystają z emaila (średnio 25 proc. wśród pracowników umysłowych i 24 proc. wśród pracowników fizycznych), komputera stacjonarnego lub laptopa (odpowiednio 23 i 22 proc.) oraz smartfonów (24 i 22 proc.). – Różnice pojawiają się, gdy ankietowani byli pytani o używanie tych samych narzędzi i technologii w miejscu pracy. Podczas, gdy w przypadku pracowników umysłowych właściwie nie ma różnicy w korzystaniu z maila i komputerów w pracy i poza nią, to w przypadku pracowników fizycznych widać, że w życiu zawodowym nie mają z nimi zbyt dużej styczności – mówi Jan Michalski, Partner, Lider zespołu TMT w Deloitte. W tej grupie używanie poczty elektronicznej czy komputera w pracy zadeklarowało jedynie 14 proc. badanych, a smartfonów 12 proc. Aż 47 proc. z nich używa za to swojego smartfona poza pracą częściej niż pięć razy dziennie, podczas gdy w miejscu pracy robi to jedynie 13 proc. Ponad jedna czwarta (27 proc.) sprawdza pocztę na swoim telefonie więcej niż pięć razy dziennie, a w pracy postępuje tak samo jedynie 15 proc. ankietowanych pracowników fizycznych. – Firmy zatrudniające dużą liczbę pracowników wykonujących pracę fizyczną powinny korzystać z tego faktu. Systemy informatyczne, które wykorzystują aplikacje mobilne, dają możliwość komunikacji między pracownikami oraz lokalizowania w jednym miejscu istotnych dla nich informacji – dodaje Wojciech Górniak, Dyrektor w Deloitte Digital.

Eksperci Deloitte podzielili ankietowanych według częstotliwości korzystania przez nich z nowych technologii. Tzw. „power users” używają nowoczesnych technologii częściej niż pięć razy dziennie. Wśród przebadanych pracowników umysłowych jest ich dwa razy więcej niż wśród pracowników fizycznych (36 vs. 18 proc.). Z kolei w tej grupie ponad połowa respondentów (51 proc.) zadeklarowała, że ich związek z technologiami w miejscu pracy jest luźny i sporadyczny. Wśród pracowników umysłowych takiej odpowiedzi udzieliło jedynie 11 proc. ankietowanych.

Elastyczność zamiast bezpieczeństwa

Jak nowoczesne technologie wpływają na życie pracowników? Zarówno pracownicy umysłowi, jak i fizyczni są zdania, że ułatwiają one pracę (odpowiednio 25 i 32 proc.). Ich zdaniem poprawiają także wydajność całej organizacji (odpowiednio 23 i 16 proc.) oraz pozwalają wypełnić szybciej powierzone im zadania (odpowiednio 22 i 13 proc.). Technologie oferują również elastyczność. W miejscu pracy oczekuje jej 63 proc. pracowników umysłowych i 43 proc. pracowników fizycznych. Aż 56 proc. reprezentantów tej pierwszej grupy byłoby w stanie zrezygnować z bezpieczeństwa socjalnego w pracy na rzecz elastyczności. W grupie pracowników umysłowych odsetek ten jest znacznie niższy i sięga 19 proc.

Główne siły napędzające cyfrową transformację w firmach pochodzą z trzech obszarów: wewnątrz przedsiębiorstwa, pracowników i otoczenia zewnętrznego. – Firmy na całym świecie są pod coraz większą presją, aby zwiększać produktywność. Korzystanie z technologii cyfrowych w większym stopniu niż dotychczas może ten proces wspomóc. Należy jednak pamiętać, że to ludzie są kluczowym elementem sektora usług, a zmiany technologiczne mają istotny wpływ na ich zachowanie i, jak pokazuje badanie Deloitte, pracownicy doceniają wsparcie technologiczne w pracy. Zarówno wśród pracowników umysłowych jak i fizycznych widać przywiązanie do technologii. Coraz częstsze i bardziej zaawansowane korzystanie z niej w życiu osobistym już wpływa na nasze zachowania – również w miejscu pracy. Od cyfryzacji biznesu nie ma zatem ucieczki – mówi Olgierd Cygan, Lider Deloitte Digital CE.

Deloitte Digital to globalna firma interaktywno-konsultingowa należąca do Grupy Deloitte. Oferuje kompleksowe wsparcie łączące doradztwo strategiczne, usługi kreatywno-marketingowe oraz wdrożenia zaawansowanych rozwiązań technologicznych. Skuteczności tego modelu dowodzą osiągnięcia Deloitte Digital w Stanach Zjednoczonych i na świecie. Magazyn Advertising Age w 2015 i w 2016 roku umieścił Deloitte Digital w pierwszej trójce największych agencji interaktywnych na świecie. Gartner w 2017 roku, w swoim corocznym raporcie „Magic Quadrant for CRM and Customer Experience Implementation Services”, po raz piąty z rzędu uznał Deloitte za światowego lidera usług w zakresie zarządzania relacjami z klientem (Customer Relations Management) oraz projektowania i wdrażania doświadczeń klienta (Customer Experience Implementation).

Wzrost PKB o 4 proc. w pierwszym kwartale tego roku, najniższe od 27 lat bezrobocie, perspektywa wzrostu inwestycji, poprawa koniunktury – ostatnio publikowane dane wskazują, że ożywienie w polskiej gospodarce jest wyraźne. Po trudnym 2016 roku poprawa wskaźników wreszcie dotyczy także sektora budowlanego w Polsce, który wraz z szybszym wykorzystaniem środków z budżetu unijnego powinien korzystać na poprawie koniunktury. Jednak obecna sytuacja płynnościowa wielu firm budowlanych nadal jest dosyć ciężka.

„Zeszły rok był trudny dla sektora budowlanego. W Polsce, a także w wielu innych krajach Europy Środkowo-Wschodniej przestawienie na nowy budżet unijny i dostosowanie do jego ram zajęło więcej czasu niż oczekiwano. W strukturze wzrostu gospodarczego Polski spadek inwestycji w aktywa trwałe był jedynym czynnikiem, który obniżył nasze PKB. Niższa działalność inwestycyjna najbardziej widoczna była w spadku aktywności w budownictwie. Środki unijne pozostają istotną częścią realizowanych inwestycji w Polsce, zwłaszcza w ramach publicznych projektów infrastrukturalnych. Ponadto, wyższa niepewność przedsiębiorców skutkowała ostrożnym podejściem do inwestowania w rozwój firm. W rezultacie zeszłoroczny zastój w budownictwie spowodował blisko 15-proc. spadek produkcji budowlano-montażowej. Jednocześnie dobra dynamika sprzedaży i nowe inwestycje w budownictwie mieszkaniowym nie były w stanie zrekompensować znacznie bardziej dotkliwego dla branży ograniczenia projektów infrastrukturalnych.

W tym roku perspektywy dla sektora budowlanego nie są już tak niekorzystne. W ramach bieżącego budżetu UE efektywnie inwestowane są fundusze europejskie, a Polska pozostaje unijnym liderem w ich wykorzystaniu. Zgodnie z danym Ministerstwa Rozwoju do końca kwietnia 2017 roku Komisja Europejska wypłaciła Polsce środki w wysokości 3,9 mld euro za zrealizowane działania. Stanowi to ponad 35 proc. całej kwoty przekazanej dotychczas wszystkim państwom członkowskim w ramach obecnej perspektywy finansowej. Wnioskodawcy o dofinansowanie przedstawili jak dotąd aplikacje na łączną kwotę 315,7 mld zł, z czego 198,8 mld zł dotyczy wkładu z funduszy UE, czyli 65 proc. alokacji na lata 2014-2020. Poprawę sytuacji budowlanki potwierdzają także dane makroekonomiczne. W ciągu pierwszych pięciu miesięcy tego roku produkcja budowlano-montażowa wzrosła o 7,6 proc. w porównaniu z analogicznym okresem roku ubiegłego. Ponadto, badania prowadzone wśród przedsiębiorstw przez Główny Urząd Statystyczny oraz Narodowy Bank Polski potwierdzają, że nakłady inwestycyjne będą się zwiększać, a przedsiębiorstwa prywatne świadczące usługi na rzecz podmiotów publicznych będą korzystać na rosnących inwestycjach publicznych, które w szczególności będą dotyczyć infrastruktury drogowej, kolejowej oraz służącej dostarczania mediów.

Poprawa sytuacji branży budowlanej będzie kontynuowana. Jednak przyspieszenie aktywności będzie następowało stopniowo. Coraz wyższa dynamika produkcji budowlano-montażowej nadal w dużej mierze pozostanie zasilana tzw. efektem bazy statystycznej, jako że odnosi się do mizernych wyników roku poprzedniego. Na realną poprawę sytuacji budownictwa trzeba jeszcze poczekać. Gdy już w pierwszej połowie tego roku dane makroekonomiczne wskazywały wyższą aktywność sektora budowalnego, jego sytuacja płynnościowa nadal była dosyć trudna. Liczba upadłości i restrukturyzacji przedsiębiorstw budowlanych wzrosła o 19 proc. w pierwszej połowie 2017 r. w porównaniu z analogicznym okresem roku poprzedniego. Zeszłoroczne zahamowanie inwestycji infrastrukturalnych nadal znajduje odzwierciedlenie w spadku przychodów wielu firm budowlanych, a zyski z nowych kontraktów jeszcze nie są widoczne w wynikach finansowych. Aby przetrwać na rynku przedsiębiorstwa niejednokrotnie zawierały kontrakty po niższych cenach, często na granicy rentowności. Branża budowlana nadal ma kłopoty płynnościowe i jest to szczególnie widoczne w statystykach upadłościowych i restrukturyzacyjnych. Połowa z ogłoszonych postanowień w pierwszej połowie br. dotyczy restrukturyzacji przedsiębiorstw, dając tym samym nadzieję na powrót do efektywnej działalności biznesowej, zwłaszcza w obliczu poprawy otoczenia branżowego, które coraz bardziej będzie zauważalne w kolejnych miesiącach”, powiedział Grzegorz Sielewicz, główny ekonomista Coface w Europie Centralnej.

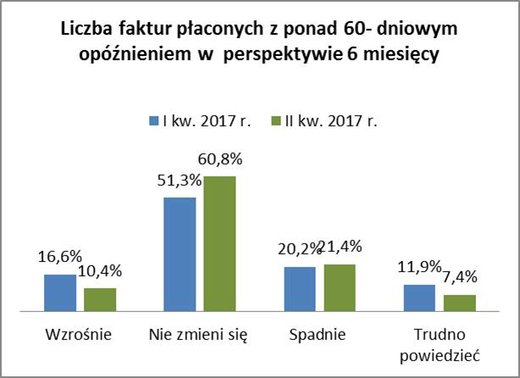

Problem nierzetelności płatniczej wśród firm pozostaje powszechnym zjawiskiem. 48 proc. firm informuje, że w ostatnich 6 miesiącach miało do czynienia z niesolidnością swoich odbiorców, ponieważ regulowali płatności za otrzymany towar czy usługi z ponad 60-dniowym opóźnieniem – wynika z cokwartalnego badania Instytutu Keralla Research dla Rejestru Dłużników BIG InfoMonitor. Rząd przygotowuje kolejne zmiany, które mają utrudnić życie firm-dłużników, tym razem będą to podwyższone podatki.

Prowadzone od dwóch lat analizy BIG InfoMonitor pokazują, że grupa firm oferujących usługi i towary z odroczonym terminem płatności, zmagających się z niesolidnymi kontrahentami, wciąż utrzymuje się między 40 a 50 proc. Niestety statystyk nie zmienia poprawa koniunktury gospodarczej, ani w krótszej, ani w dłuższej perspektywie.

Przeprowadzane co kwartał badanie* dla BIG InfoMonitor, wykonywane przez Instytutu Keralla Research pokazało, że na przestrzeni trzech miesięcy odsetek przedsiębiorców skarżących się na problem z nieterminowym otrzymywaniem płatności od kontrahentów nieznacznie wzrósł. W edycji badania po I kw. firm skarżących się na otrzymywanie płatności od kontrahentów z co najmniej 60-dniowym opóźnieniem w ciągu ostatnich 6 miesięcy było 45 proc., po II kwartale odsetek ten sięga 47,9 proc.

Przedsiębiorcy nie przewidują poprawy

Przedsiębiorcy nie spodziewają się szczególnej poprawy sytuacji. Na pytanie: Jak pod względem przeterminowanych płatności będzie wyglądała sytuacja za pół roku? Zdecydowana większość (61 proc.) odpowiedziała, że nie zmieni się, albo się pogorszy (10 proc.) jedynie co piąty przedsiębiorca (21,4 proc.) zakłada, że liczba faktur płaconych z co najmniej 60 dniowym opóźnieniem będzie mniejsza niż obecnie.

Źródło: BIG InfoMonitor, Instytut Badań i Rozwiżań B2B Keralla Research

Już za trzy miesiące można będzie wpisywać dłużników do rejestru BIG po 30 dniach

Firmom czekającym często w nieskończoność na pieniądze ma pomóc, wchodząca w życie 13 listopada tego roku wraz z innymi regulacjami w ramach tzw. pakietu wierzycielskiego, możliwość wpisywania dłużnika do Rejestru BIG już po 30 dniach od terminu płatności, zamiast po 60 dniach. W ramach regulacji pakietu wierzycielskiego od przyszłego roku mają też rozpocząć działanie dwa rejestry ograniczające ryzyko podjęcia współpracy z problematycznymi firmami. Pierwszy to rejestr należności publicznoprawnych, do którego trafią informacje m.in. o firmach zalegających z regulowaniem podatków czy ceł, a drugi to rejestr podmiotów wobec których doszło do nieskutecznych egzekucji sądowych lub administracyjnych. Informacje z obu rejestrów będą dostępne za pośrednictwem Biur Informacji Gospodarczej.

Ale rząd pracuje już nad kolejnymi rozwiązaniami zwiększającymi mobilizację dłużników do terminowego regulowania zobowiązań. Tym razem mają to być narzędzia podatkowe. Dziś wierzyciel nawet jeśli nie dostaje pieniędzy, to po wystawieniu faktury musi zapłacić podatki. O ile zapłacony VAT może sobie odebrać jeśli kontrahent nie zapłacił w ciągu 150 dni, to już podatku dochodowego nie.

Niezapłacona faktury podwyższy przychody dłużnika

„Projekt ustawy o zmianie niektórych ustaw w celu wprowadzenia uproszczeń dla przedsiębiorców w prawie podatkowym i gospodarczym” Ministerstwa Rozwoju i Finansów przewiduje, że jeśli firma w ciągu 120 dni od terminu wyznaczonego w umowie lub na fakturze nie otrzyma płatności i w tym czasie nie sprzeda tej wierzytelności, będzie miała możliwość pomniejszenia podstawy opodatkowania o zaległą kwotę, dzięki czemu zapłaci niższy podatek dochodowy. Natomiast niesolidnego dłużnika spotkają sankcje dwojakiego rodzaju. Przede wszystkim nie będzie mógł wliczyć w koszty takiej niezapłaconej faktury, a dodatkowo będzie musiał zwiększyć swoją podstawę opodatkowania i tym samym zapłacić wyższy podatek dochodowy.

– Propozycja jest konkretna i warta uwagi. Daje szanse na poprawę sytuacji i co ważne, daje ulgę wielu firmom oczekującym w nieskończoność na płatność od odbiorcy towarów czy usługi. W naszej bazie ponad 99 proc. wpisanych dłużników nie zapłaciło swoim kontrahentom od ponad 120 dni. A mowa tu o kwocie przekraczającej 3,6 mld zł – mówi Sławomir Grzelczak, prezes BIG InfoMonitor.

Jeśli chodzi o zjawisko przekazywania problemu płatności z jednego przedsiębiorstwa na drugie, firmy deklarują w badaniu, że obecnie rzadziej wywołują efekt domina. „Nie płacę moim kontrahentom, bo mnie nie zapłacono” – mówi dziś 17 proc. ankietowanych przedsiębiorstw, podczas gdy trzy miesiące temu odpowiadało tak 35 proc. badanych. – Dobra sytuacja gospodarcza może wpływać na poprawę płynności finansowej przedsiębiorstw i tym samym zwiększać szanse na wywiązywanie się z płatności nawet gdy do kasy nie wpłyną na czas należności. To bardzo dobrze, bo przecież kłopoty z uzyskaniem płatności od kontrahentów uruchamiają w firmie całą lawinę problemów: chwieją płynnością finansową firmy, powodując właśnie przekazywanie kłopotów na swoich dostawców , wywołują konieczność pozyskiwania zewnętrznego finansowania, ograniczają inwestycje, możliwości zatrudniania nowych pracowników i w ogóle rozwój całej firmy – zwraca uwagę Sławomir Grzelczak, prezes BIG InfoMonitor.

*Badanie przeprowadzone przez Instytut Badań i Rozwiązań B2B Keralla Research, na próbie 500 firm, techniką wywiadów telefonicznych, sierpień 2017 r.

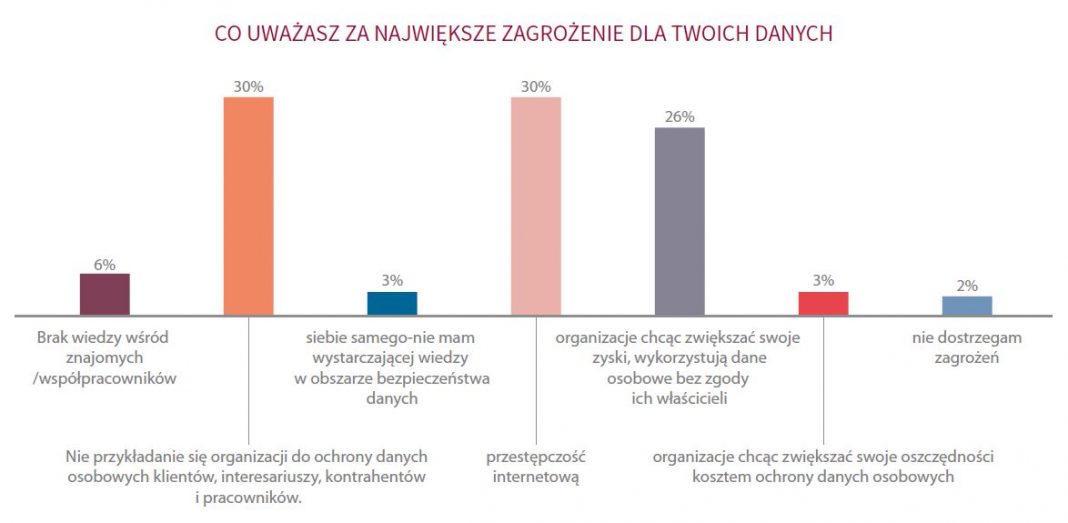

Polacy są świadomi zagrażających im niebezpieczeństw związanych z wykorzystywaniem danych osobowych. Potrafią chronić dane gromadzone na komputerach i smartfonach. Nie wiedzą jednak jak zareagować w razie incydentu – wynika z raportu „Co wiemy o ochronie danych” przygotowanego przez Fundację Wiedza To Bezpieczeństwo.

Prawie połowa społeczeństwa ocenia ryzyko nieodwracalnej utraty swoich danych lub ich kradzieży jako średnie. Największe zagrożenia dostrzegamy w przestępczości internetowej oraz nieprzywiązywaniu wystarczającej uwagi przez firmy do ochrony danych osobowych swoich klientów i pracowników – takie odpowiedzi wskazało po 30 proc. ankietowanych w badaniu Fundacji Wiedza To Bezpieczeństwo.

Po pierwsze spytaj

Kolejnym niebezpieczeństwem, na które zwróciła uwagę ponad jedna piąta respondentów są działania firm, które chcąc zwiększać swoje zyski, wykorzystują dane osobowe bez zgody osób, których one dotyczą. Takie działania przedsiębiorców prowadzą do naruszeń prawa do prywatności. Osoby biorące udział w naszym badaniu stwierdziły, że najczęściej jest ono łamane poprzez niechciane telefony z ofertami marketingowymi oraz niezamówione maile (spam). Należy zauważyć, że tylko co dziesiąty ankietowany nie zignorował takiego zdarzenia i zgłosił je odpowiedniej instytucji – mówi Maciej Kaczmarski, Przewodniczący Rady Fundacji Wiedza To Bezpieczeństwo.

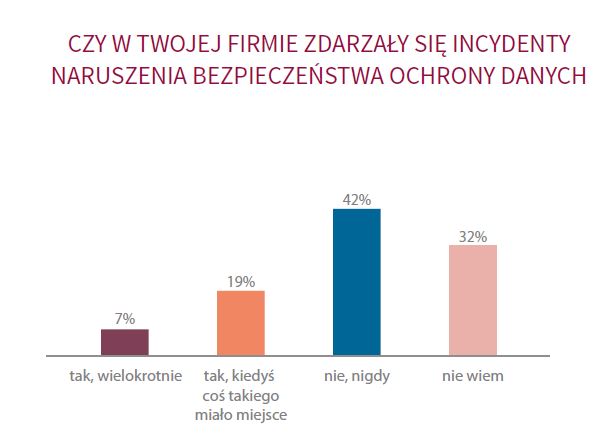

„Udostępnij”…jeśli możesz

Jeśli chodzi o incydenty w organizacjach to zaledwie jedna czwarta respondentów aktywnych zawodowo odpowiedziała twierdząco na pytanie dotyczące tego czy w ich firmach zdarzały się naruszenia bezpieczeństwa danych, takie jak np. kradzież laptopa lub smartfonu, a także udostępnienie danych osobom nieupoważnionym lub wysłanie maila zawierającego dane osobowe do niewłaściwego adresata. Co ciekawe 42% ankietowanych wskazało, że w firmach, z którymi współpracują, incydenty związane z ochroną danych osobowych nigdy się nie zdarzyły. Taki rozkład odpowiedzi możeświadczyć to o tym, że większość z nas nie postrzega wskazanych sytuacji jako zagrożenie dla bezpieczeństwa firmowych danych, w tym ważnych strategicznych informacji – podkreśla Maciej Kaczmarski.

Kopiuję, więc jestem?

Wyniki badania Fundacji Wiedza To Bezpieczeństwo pokazują, że jesteśmy społeczeństwem, które na co dzień korzysta z różnych urządzeń elektronicznych oraz stara się zabezpieczać znajdujące się na nich dane. Aż 76 proc. respondentów wskazało, że korzysta z więcej niż z jednej formy ochrony informacji znajdujących się na używanych komputerach i smartfonach. Największą popularnością w społeczeństwie cieszą się najprostsze sposoby – hasła oraz programy antywirusowe. Warto dodać, że osiem na dziesięć osób biorących udział w badaniu dostrzega także potrzebę zabezpieczania swoich danych przed ich utratą w formie wykonywania kopii zapasowych – 44 proc. z nich kopiuje pliki sporadycznie, a 37 proc. robi to regularnie.

***

Raport „Co wiemy o ochronie danych osobowych” powstał na podstawie badania przeprowadzonego w dniach 01.03.2017 – 05.04.2017 r. przez Fundację Wiedza To Bezpieczeństwo. Narzędziem badawczym była ankieta online. Badaniem objęte zostały cztery grupy osób: nieaktywne zawodowo, w tym uczące się, pracujące (w różnych branżach), zarządzające firmami i specjalizujące się w ochronie danych osobowych. Jego celem było zebranie opinii, które pozwoliłyby ocenić świadomość społeczeństwa w zakresie ochrony danych osobowych oraz wiedzę w firmach dotyczącą europejskiego rozporządzenia o ochronie danych osobowych (RODO), które będzie miało zastosowanie już od 25 maja 2018 roku. Raport „Co wiemy o ochronie danych” dostępny jest na stronie: wtb.org.pl/raport

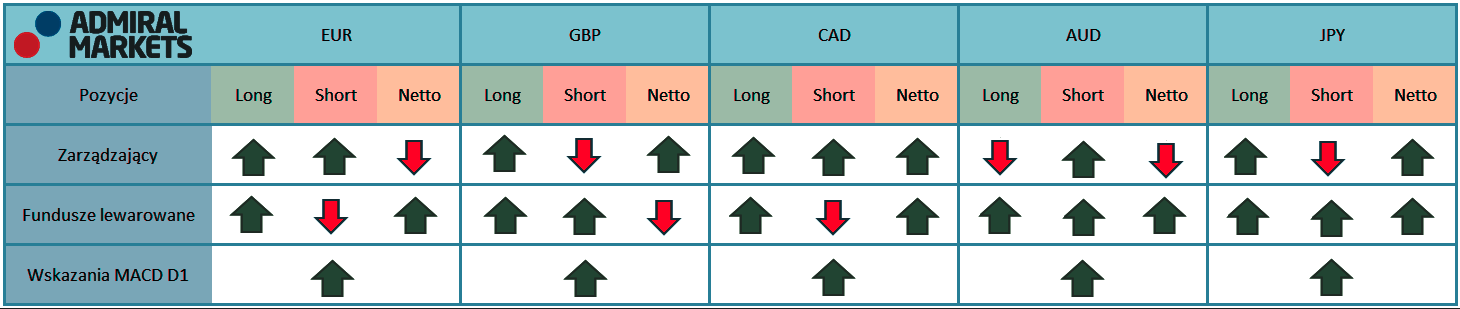

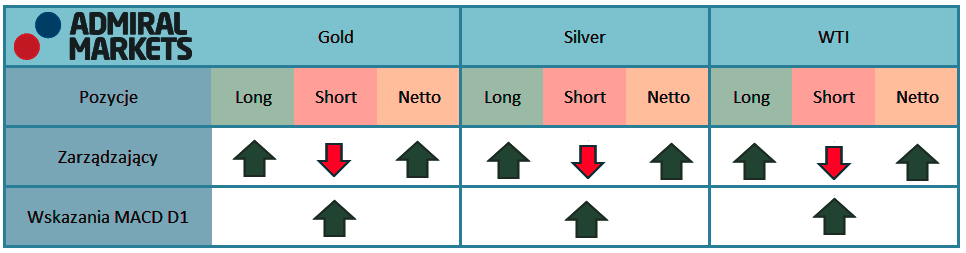

Jak co tydzień, w piątek wieczorem komisja CFTC opublikowała najnowszy raport Commitment of Traders. Raporty CFTC dają nam wiedzę na temat otwartych pozycji na giełdzie Chicago Mercantile Exchange oraz New York Board of Trade. W raporcie zawarte jest ponad 70% wszystkich otwartych pozycji na rynku kontraktów futures. Dzięki danym zawartym w raporcie możemy przewidywać główne trendy na rynkach finansowych, niemniej jednak warto podkreślić, że są publikowane z trzydniowym opóźnieniem. W przypadku analizy średnio i długoterminowych trendów takie opóźnienie jest do zaakceptowania.

Tabela przedstawia aktualne pozycje na kontraktach terminowych zarządzających oraz funduszy lewarowanych na rynku walutowym

Źródło: Opracowanie własne

Tabela przedstawia aktualne pozycje na kontraktach terminowych zarządzających oraz fundusz lewarowanych na rynku surowców

Źródło: Opracowanie własne

– na rynku znajduje się coraz więcej pozycji długich lub krótkich. Zielona strzałka przy pozycjach netto świadczy, że w coraz większym stopniu na rynku panuje przewaga pozycji długich

-pozycje długie lub krótkie są zamykane. Czerwona strzałka przy pozycjach netto świadczy, że w coraz większym stopniu na rynku panuje przewaga pozycji krótkic

MACD – podawane jest dla USD, jako waluty kwotowanej np. JPY/USD, CAD/USD, EUR/USD

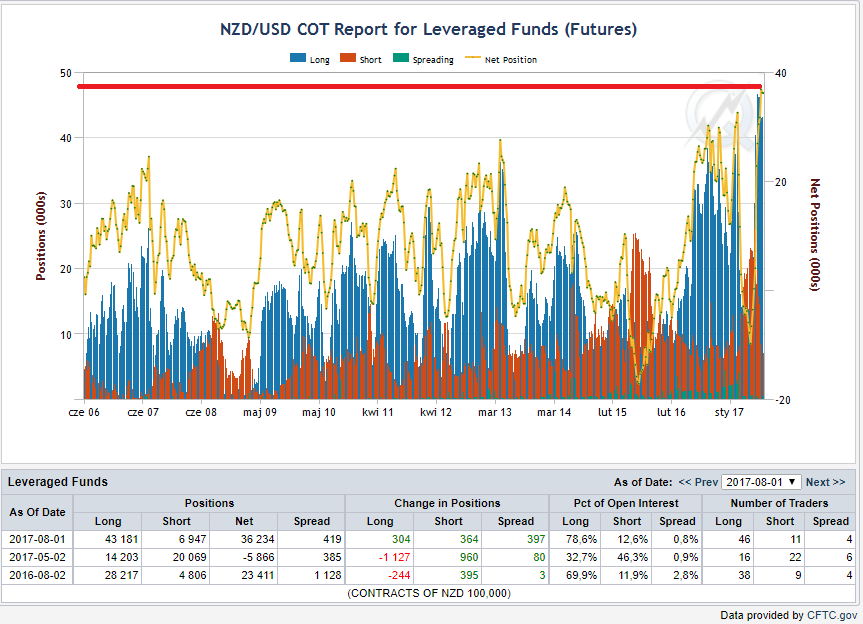

NZD/USD

Dolar nowozelandzki – jedna z najbardziej wykupionych par walutowych na rynku. Przez ostatnie kilka tygodni fundusze lewarowany obstawiały wzrost wartości NZD względem USD. Każdego tygodnia powiększały swoją pozycję netto na danej parze walutowej, pozycje netto powędrowały na historyczne maksima. Po tak mocnym wykupieniu rynku prawdopodobieństwo dalszych wzrostów jest znikome.

Pozycje funduszy lewarowanych, niebieskie bary – pozycje długie, czerwone – pozycje krótkie , linia żółta – netto

Źródło: Cme group

Ponadto ostatnie tygodnie pokazują iż zmienność na danym instrumencie jest coraz mniejsza, jest to sygnał przegrzania rynku. Fundusze lewarowane posiadają w swoich portfelach 43 181 pozycji długich względem 6 947 krótkich. Powstaje zatem pytanie, kto zdoła wypchnąć NZD na nowe szczyty?

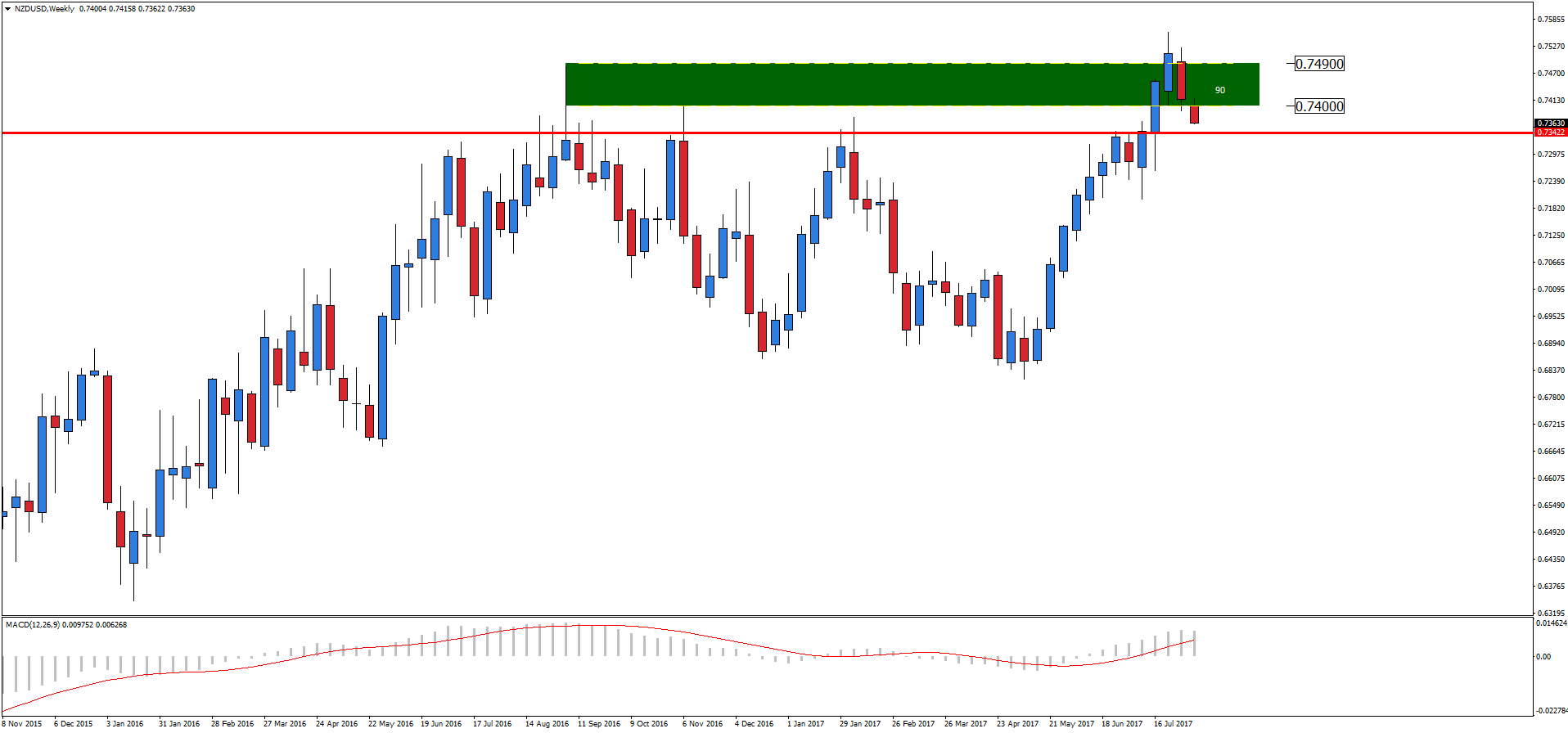

Notowania NZD/USD, interwał dzienny

Źródło: Admiral Markets

Na wykresie tygodniowym bykom nie udało się utrzymać ponad tygodniowym oporem 0.749. Ponadto na wykresie powstała formacja objęcia bessy, co wzmacnia prawdopodobieństwo korekty. Najbliższym wsparciem, które może zatrzymać spadki jest poziom 0.734, aczkolwiek redukcja pozycji długich powinna przerwać dany poziom.

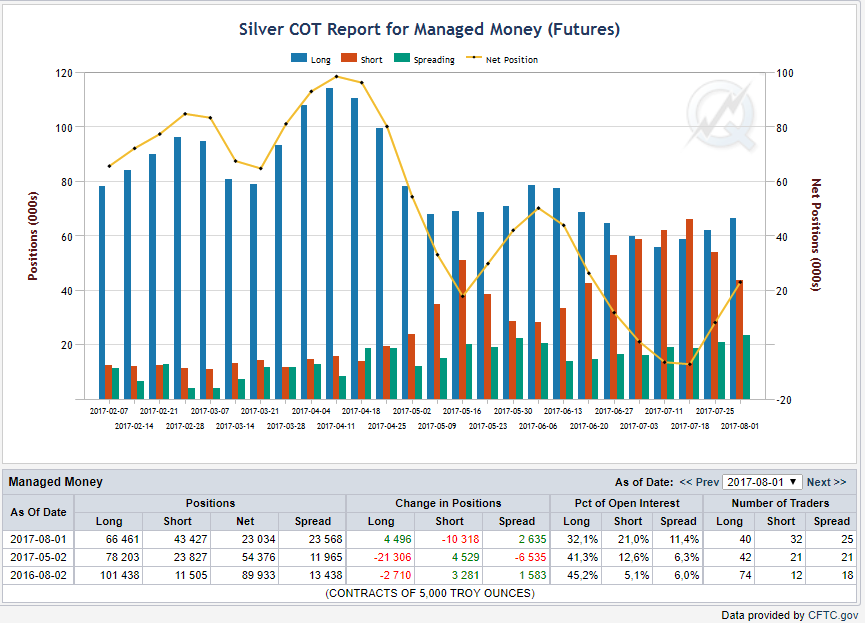

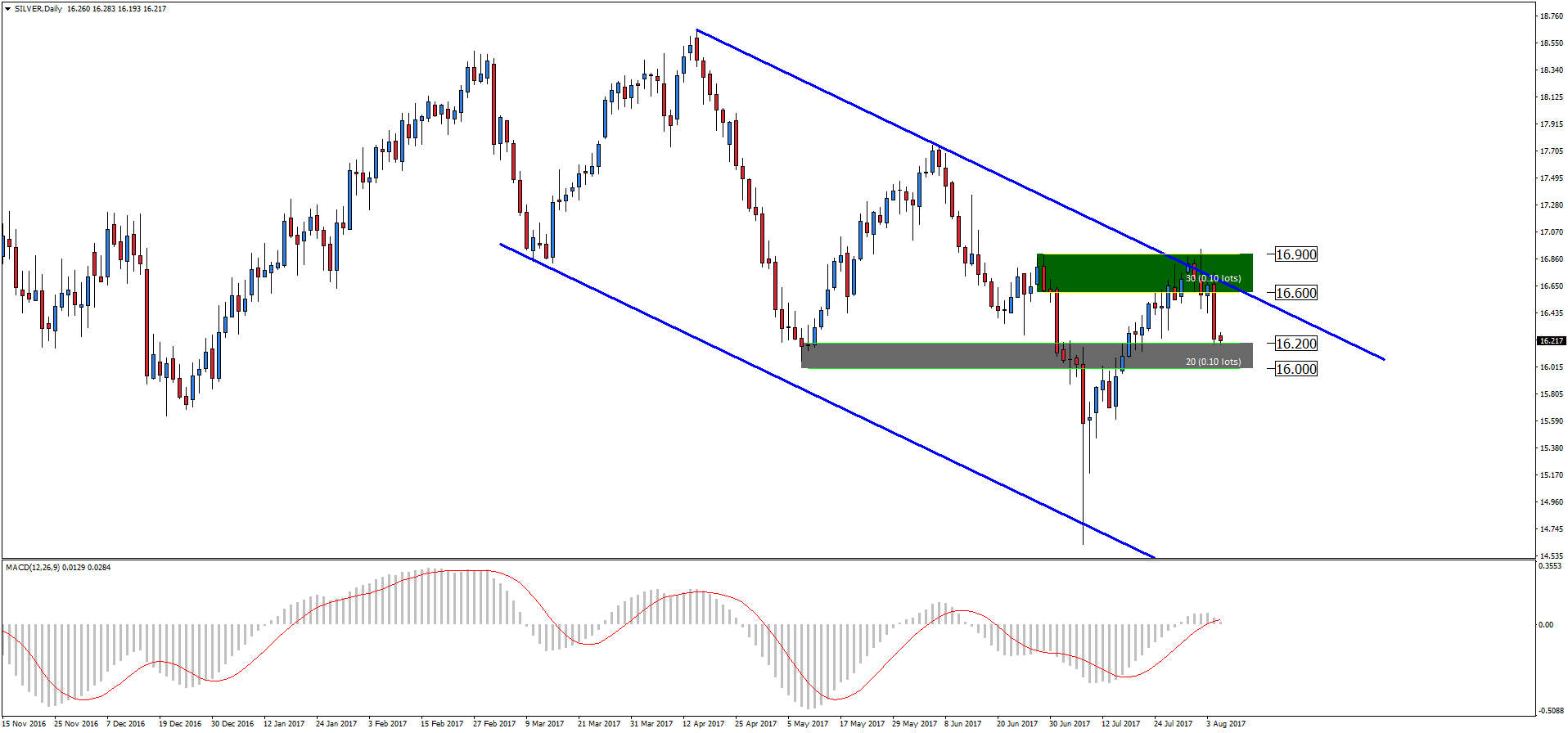

Srebro

Jeden z metali szlachetnych ma miejsce do kontynuowania ruchu na północ, mowa o srebrze. W poprzednim tygodniu zarządzający powiększyli swoją długą pozycję o 4 496 pozycji, w tym samym czasie zamknęli 10 318 krótkich.

Pozycje zarządzających, niebieskie bary – pozycje długie, czerwone – pozycje krótkie , linia żółta – netto

Źródło: CmeGroup

Analiza techniczna na wykresie srebra nie wygląda zbyt zachęcająco do kontynuacji wzrostów. Po piątkowej wyprzedaży kruszcu notowania spadły w okolicę 16.00-16.20. Kurs odbił się od górnej bandy kanału spadkowego oraz strefy podaży 16.60-16.90. Dopiero po przebiciu wcześniej wspomnianej strefy możemy liczyć na mocne wzrosty. Największym wyzwaniem dla srebra może być nadchodząca korekta na dolarze amerykańskim.

Rośnie cena ropy przed spotkaniem Organizacji Państw Eksporterów Ropy Naftowej, które odbędzie się w poniedziałek i wtorek w Abu Zabi. OPEC omówi sprawę przestrzegania umowy w sprawie zmniejszenia produkcji surowca na świecie oraz kwestię stabilizacji jego cen. Tymczasem wzrost cen ropy wspierany jest przez spadek liczby wierceń w USA, a także w efekcie bardzo dobrej sytuacji na amerykańskim rynku pracy. W lipcu utworzono 209 tys. nowych miejsc pracy (oczekiwano 175 tys.), a bezrobocie w USA spadło do 4,3%. To najniższy poziom od 16 lat. Rewelacyjna sytuacja na amerykańskim rynku pracy może spowodować wzrost zapotrzebowania na ropę, a tym samym mogą podnieść się jej ceny.

Waluty: W ciągu ostatnich 24 godzin amerykański dolar zyskuje do dolara kanadyjskiego (+0,04%) i japońskiego jena (+0,03%), a traci do euro (-0,11%), brytyjskiego funta (-0,12%) oraz dolara australijskiego (-0,09%) i kursy wynoszą: EUR/USD – 1,179, GBP/USD – 1,305, USD/CAD – 1,265, AUD/USD – 0,793 i USD/JPY – 110,7. Euro jest silniejsze wobec japońskiego jena (+0,14%) i kurs EUR/JPY wynosi 130,5, a kurs EUR/GBP jest na poziomie 0,903. W porównaniu do sytuacji sprzed weekendu złotówka lekko traci dolara, funta i franka szwajcarskiego i jest na tym samym poziomie do euro. W poniedziałek rano dolar kosztuje 3,6 zł, euro – 4,24 zł, funt – 4,7 zł, a frank – 3,7 zł.

Giełdy: Na światowych giełdach zdecydowana przewaga koloru zielonego. W piątek londyński indeks FTSE 100 zyskał 0,49%, frankfurcki indeks DAX – 1,18%, a paryski indeks CAC 40 – 1,42%. W Amerykach nowojorski indeks S&P 500 wzrósł o 0,19%, meksykański indeks Bolsa – o 0,07%, a brazylijski indeks Bovespa – o 0,18%. W poniedziałek w Azji tokijski indeks Nikkei podniósł się o 0,52%, chiński indeks Shanghai Composite wzrósł o 0,53%, a hongkoński indeks Hang Seng na godzinę przed zamknięciem zyskiwał 0,5%.

Ropa i złoto: Cena ropy naftowej znowu rośnie. W niedzielę na zakończenie dnia baryłka ropy Brent kosztowała 52,42 USD (+0,78%), a ropy WTI – 49,58 USD (+1,11%). Roczna prognoza ceny baryłki surowca wzrosła o 1 USD do 57 USD. Z kolei złoto po wcześniejszych wzrostach traci na wartości. W poniedziałek rano uncję metalu rynek wycenia na 1258 USD. To 11 USD mniej (-0,87%) niż przed weekendem.

Najważniejsze wydarzenia dzisiejszego dnia:

8:00 – Niemcy – produkcja przemysłowa (m/m) -1,1% (prognoza 0,2%)

9:00 – Czechy – produkcja przemysłowa 2,2% (prognoza 6,8%)

W 40% firm na całym świecie pracownicy zatajają incydenty naruszenia bezpieczeństwa IT. Zważywszy na to, że każdego roku 46% incydentów naruszenia bezpieczeństwa IT jest powodowanych przez pracowników, niezbędne są działania na wielu poziomach, nie tylko działów bezpieczeństwa IT, aby wyeliminować ten słaby punkt w wielu firmach.

Zaproszenie cyberprzestępców do środka

– Konsekwencje takiego zatajania mogą być bardzo poważne, ponieważ za każdym, nawet najmniejszym, działaniem cyberprzestępców może stać większy atak. Nawet jedne mały niewykryty sfałszowany e-mail z jakimś szkodliwym załącznikiem, może doprowadzić do infekcji całej firmy. Dział bezpieczeństwa, który nie zostanie poinformowany przez pracownika, po prostu będzie bezsilny w takim przypadku – mówi newsrm.tv Piotr Kupczyk z Kaspersky Lab Polska.

Cyberprzestępcy często wykorzystują pracowników, aby wniknąć do infrastruktury firmowej. Wiadomości phishingowe, słabe hasła, fałszywe telefony z działu pomocy technicznej – wszystko to już widzieliśmy. Nawet zwykła karta pamięci upuszczona na parkingu biurowym lub w pobliżu biurka pracownika może spowodować infekcję całej sieci – potrzeba tylko kogoś wewnątrz, kto nie jest świadomy lub nie zwraca uwagi na bezpieczeństwo, aby urządzenie to zostało podłączone do sieci, wyrządzając w efekcie ogromne szkody

– Jako przykład można podać tutaj nieuważnego księgowego, który otwiera szkodliwy załącznik, sądząc, że jest to faktura od jednego z licznych kontrahentów firmy. Po uruchomieniu takiego pliku dochodzi do infekcji komputera księgowego oraz wszystkich zasobów do których ma on dostęp, może dojść nawet do paraliżu firmy – przestrzega ekspert.

Zabawa w chowanego: konieczny wkład działu kadr oraz kierownictwa najwyższego szczebla

Pracownicy często wolą narazić organizację na ryzyko niż zgłosić problem, ponieważ obawiają się kary lub wstydzą się tego, że ponoszą odpowiedzialność za zaistniałą sytuację. Niektóre firmy wprowadziły surowe reguły i obarczyły pracowników dodatkową odpowiedzialnością, zamiast po prostu zachęcać ich do czujności i współpracy. To pokazuje, że cyberochrona dotyczy nie tylko obszaru technologii, ale również kultury organizacyjnej i szkoleń, dlatego w działania te należy zaangażować również kierownictwo najwyższego szczebla oraz dział kadr.

Czynnik ludzki: klimat korporacyjny i nie tylko

Organizacje na całym świecie uświadamiają sobie, że personel może narazić firmy na ataki: 52% badanych firm przyznaje, że pracownicy to ich największy słaby punkt, jeśli chodzi o bezpieczeństwo IT. Konieczność wdrożenia środków skoncentrowanych na personelu staje się coraz bardziej oczywista: 35% firm dąży do zwiększenia bezpieczeństwa poprzez organizowanie szkoleń dla pracowników – które stanowią drugą najpopularniejszą metodę cyberochrony, ustępując miejsca jedynie instalacji bardziej

Indeksy giełdowe w Europie Zachodniej znalazły się w trendzie spadkowym po tym, jak euro zaczęło umacniać się do dolara.

Burzę w strefie euro można przeczekać w funduszach akcji polskich, a także „Nowej Europy”, które inwestują także w Turcji czy na Węgrzech.

Tomasz Matras, Zastępca Dyrektora Inwestycyjnego ds. Akcji Union Investment TFI

Jeszcze do niedawna akcje spółek notowanych na giełdach Europy Zachodniej cieszyły się dużym zainteresowaniem inwestorów. Układ sił na inwestycyjnej mapie świata zmieniło nagłe umocnienie euro do dolara i wzrost kursu EUR/USD powyżej 1,15 (najwyższego poziomu od dwóch lat). Inwestorzy zaczęli wycofywać kapitał z europejskich akcji, ponieważ mocne euro szkodzi europejskim eksporterom, a szczególnie Niemcom – gospodarczej potędze strefy euro.

W obliczu silnej aprecjacji wspólnej waluty, argumenty przemawiające za inwestowaniem w zachodnioeuropejskie akcje zeszły na drugi plan. Inwestorów nie przekonują obecnie ani rosnące zyski wielu spółek notowanych w indeksie STOXX Europe 600, ani świetna – najlepsza od kilku lat – sytuacja gospodarcza w krajach strefy euro. Nakazuje to ostrożniejsze niż dotychczas podejście do inwestycji w akcje spółek notowanych na giełdach Europy Zachodniej. Przynajmniej na jakiś czas.

Burzę w strefie euro można przeczekać na giełdach w „Nowej Europie”

Podczas gdy zachodnioeuropejskie indeksy giełdowe zmagają się z przeceną, bardzo dobrze radzą sobie giełdy w krajach „Nowej Europy” – szczególnie giełda turecka. W tym roku fundusze akcji tureckich zyskały już średnio kilkanaście procent. A ich zyski byłyby jeszcze wyższe, gdyby nie postępująca erozja tureckiej waluty. Od stycznia lira osłabiła się do złotego o prawie 14,5% proc. W efekcie, chociaż w lokalnej walucie indeks BIST 100 zyskał około 37 proc., po przeliczeniu na złote wzrósł „tylko” o około 17,5 proc. To jednak i tak dużo, a dopóki globalny sentyment do rynków wschodzących będzie się utrzymywał, dopóty tureckie akcje powinny dalej rosnąć. Jest tylko jeden haczyk – Turcja jest rynkiem bardzo ryzykownym.

Jeśli inwestujemy w akcje i zdecydujemy się przeczekać burzę w strefie euro na rynkach naszego regionu, warto rozważyć stabilniejsze opcje. Takim rozwiązaniem będą fundusze akcji „Nowej Europy”. Mają one tę zaletę, że łączą w sobie inwestycje na kilku giełdach, takich jak Polska, Turcja czy Węgry. Dobrą alternatywą mogą być również fundusze akcji polskich. Polska giełda, podobnie jak turecka, jest w tym roku bardzo mocna. Do końca lipca indeks WIG wzrósł już o 20,9 proc., do czego przyczyniła się świetna dyspozycja największych polskich spółek. Co jednak istotniejsze – polskie akcje wciąż mają potencjał do wzrostów.

W Polsce w 2016 roku za metr kwadratowy nowego mieszkania trzeba było zapłacić średnio 1 212 euro, czyli o 9,7 proc. więcej niż rok wcześniej. W Warszawie cena ta wynosiła 1 729 euro. Dla porównania średni koszt zakupu metra kwadratowego w centralnych dzielnicach Londynu wynosi ponad 16,5 tys. euro, a w Paryżu – 12,4 tys. euro. Polska znalazła się w grupie państw, w których wynajmowanie mieszkania przynosi najwyższy średni zysk.

– Poszukiwanie nowych produktów inwestycyjnych przez inwestorów instytucjonalnych, wzrastająca mobilność społeczeństwa oraz stopniowe odchodzenie od stereotypu mieszkania na własności stają się czynnikami rozwoju segmentu mieszkań na wynajem– mówi Marta Kamionowska, dyrektor w Dziale Doradztwa Finansowego Deloitte.

Największy udział mieszkań pod wynajem w stosunku do ogółu lokali mieszkalnych mają Niemcy (54,3 proc.). W Polsce wskaźnik ten wynosi 15,3 proc. Najmniej wynajmowanych mieszkań jest w Słowenii i na Węgrzech, w których ich udział do ogółu mieszkań wynosi odpowiednio 2,4 i 3,9 proc.

Opłacalne inwestycje w nieruchomości

Na najwyższy zysk w wysokości 8,9 proc. mogą liczyć właściciele mieszkań pod wynajem w duńskim mieście Odense oraz w Budapeszcie (7,9 proc.). Polskie miasta wypadły pod tym względem bardzo korzystnie. Zysk netto (stosunek rocznego przychodu z najmu pomniejszonego o koszty eksploatacji do łącznego kosztu zakupu i adaptacji mieszkania) w Warszawie w 2016 roku wyniósł średnio 6 proc., w Krakowie 6,6 proc., Łodzi 7,2 proc. oraz Wrocławiu 7,4 proc. Co ciekawe na najniższy zysk mogą liczyć wynajmujący mieszkania w centralnych dzielnicach Londynu (2 proc.).

Warszawa droższa od Budapesztu, ale tańsza od Pragi

Wśród najdroższych metropolii w analizowanych krajach, tuż za centralnym Londynem (16,5 tys. euro za m2) i centralnych dzielnicach Paryża (12,4 tys. euro), znalazł się Tel Awiw z ceną 8,2 tys. euro za m2. Z kolei najtańsze mieszkania można znaleźć w dwóch węgierskich miastach Debreczynie (883 euro za m2) i Győr (947 euro za m2). Spośród stolic w naszym regionie najtaniej jest w Budapeszcie (ok. 1,5 tys. euro za m2), w Warszawie (nieco ponad 1,7 tys. euro za m2) oraz Wilnie (prawie 1,8 tys. euro za m2). Dla porównania w Pradze koszt ten wzrasta już do 2,4 tys. euro za m2. Raport pokazuje również poziom cen dla trzech innych polskich miast: Krakowa i Wrocławia (w obu 1,4 tys. euro za m2) oraz Łodzi (1,1 tys. euro za m2).

Ceny mieszkań w Polsce rosną

Średnia cena metra kwadratowego w Polsce wynosiła w ubiegłym roku 1 212 euro, czyli o 9,7 proc. więcej niż rok wcześniej. Taniej jest na Węgrzech i Portugalii. Najdrożej jest za to we Francji, Izraelu, Irlandii i Wielkiej Brytanii, gdzie za metr kwadratowy trzeba zapłacić średnio prawie cztery razy więcej. Oprócz Polski najwyższe wzrosty rok do roku odnotowano w Słowenii (o 26,5 proc.), Danii (o 10,8 proc.) oraz na Węgrzech (o 9,7 proc.). Z kolei największe spadki cen odnotowano w Wielkiej Brytanii (o 9 proc.), co wiąże się głównie z deprecjacją funta.

– Poprzedni rok był dobry dla sektora nieruchomości. W 2016 roku w Polsce ponownie zanotowano rekordową sprzedaż nowych mieszkań. W sześciu największych aglomeracjach w tym czasie sprzedano 61,6 tys. mieszkań, podczas gdy rok wcześniej było to 58,2 tys. Aktywność ta mogła wynikać m.in. ze zbliżania się do końca programu Mieszkanie dla Młodych. Nowy program rządowego wsparcia Mieszkanie Plus, ma na celu zmianę struktury posiadania mieszkań w Polsce, jakkolwiek podtrzyma koniunkturę w sektorze budowlanym – mówi ekspert.

Polska buduje, ale wciąż za mało

W roku 2016 średnie zasoby mieszkaniowe dla krajów Unii Europejskiej wyniosły 486,6 mieszkania na tysiąc mieszkańców. Największymi zasobami mieszkaniowymi może pochwalić się Portugalia (574,6). Spośród wszystkich analizowanych krajów najmniej mieszkań na 1000 mieszkańców jest w Izraelu (295). Na drugim miejscu po Izraelu ponownie znalazła się Polska, w której wskaźnik ten wynosi 372 mieszkań na 1000 mieszkańców. W całej Unii Europejskiej mieszkańcy mają do dyspozycji 245,6 mln mieszkań, z czego 2,5 mln przypada na Polskę. Dla porównania kilkukrotnie mniejsze Czechy dysponują 4,9 mln mieszkań.

Dlaczego nagle inwestorzy odwrócili się od waluty, której siła zaskakiwała przez ostatnie lata? Od 24 lipca frank szwajcarski (CHF) jest najsłabszą walutą na świecie wśród 31 gospodarek krajów rozwiniętych oraz rozwijających się – pisze Marcin Lipka, główny analityk Cinkciarz.pl.

W kilkanaście dni frank bardzo wyraźnie stracił na wartości: 4 proc. w relacji do euro oraz do złotego, 5 proc. do forinta. Jakie są przyczyny tendencji spadkowej i czy to już kres obniżek?

Specyficzna pozycja

Szwajcarska waluta od lat uchodziła za „bezpieczną przystań”, a takie określenie wynikało z mocnej pozycji gospodarczej alpejskiego kraju, widzianej głównie poprzez bilans rachunku obrotów bieżących. Szwajcarską gospodarkę praktycznie co roku cechowała nadwyżka w wymianie towarów i usług oraz w bilansie zysków z inwestycji zagranicznych.

W ciągu ostatnich 20 lat owa nadwyżka wynosiła średnio ok. 10 proc. PKB rocznie, co z jednej strony oznacza najwyższe poziomy na świecie, a z drugiej stałą, fundamentalną przewagę popytu na franka nad jego podażą.

Minione dwie dekady składały się jednak nie tylko z samych wzrostów szwajcarskiej waluty. Na początku bieżącego millenium kończył się bowiem 6-letni trend słabego franka, gdy przez sześć lat CHF stracił do dolara aż 40 proc. wartości, a w połowie 2001 r. kosztował zaledwie 2,2 zł.

Drugi, już szerzej znany, trend osłabiający franka zbiegł się w czasie z wysypem kredytów denominowanych w szwajcarskiej walucie i sprowadził CHF z ponad 3 zł do 2 zł. Ponieważ jednak w tym czasie nadwyżka na rachunku obrotów bieżących Szwajcarii była nadal bardzo wysoka, nasuwa się wniosek, że dużo większy wpływ na walutę wywierają inne czynniki niż wymiana handlowa czy zyski przedsiębiorstw osiągane za granicą.

Przepływy kapitału uzależnione od koniunktury

Skoro saldo rachunku bieżącego nie tłumaczy w pełni zachowania się waluty, warto zwrócić uwagę na przepływy finansowe. Zyski wypracowane przez szwajcarskie przedsiębiorstwa albo wracają do kraju, albo są reinwestowane zagranicą. Ten drugi przypadek zachodzi wtedy, gdy koniunktura globalna jest względnie dobra. Dlatego właśnie w latach 1996-2001 oraz 2004-2008 frank się osłabiał – zgromadzony wcześniej kapitał wypływał wtedy z kraju.

Po światowym kryzysie finansowym z końca minionej dekady do wcześniejszych przepływów szwajcarskiego kapitału dołączyły również te związane z obawami o kondycję strefy euro. Przez kilka lat nie tylko zagraniczne inwestycje Szwajcarii zostały ograniczone, ale również napłynął obcy kapitał (także spekulacyjny). To ten element stał się główną przyczyną rezygnacji SNB z utrzymywania stałego kursu wymiany EUR/CHF – w połowie stycznia 2015 r.

Jednak SNB nie skapitulował całkowicie. Władze monetarne zdecydowały się obniżyć stopy procentowe do minus 0,75 proc., by zniechęcać do nabywania franka. Nadal trwały także interwencje walutowe w olbrzymiej skali, które zmniejszały presję wzrostową na CHF.

W ciągu ostatnich siedmiu lat rezerwy walutowe Szwajcarii zwiększyły się o ponad 600 mld franków (ze 100 do 720 mld). W tym samym okresie udało się wygenerować nadwyżkę na rachunku obrotów bieżących na poziomie w sumie 450 mld franków. W rezultacie, aktywa nabywane przez SNB za granicą (obligacje oraz akcje) niwelowały nie tylko dodatni rachunek obrotów bieżących, ale również przynajmniej częściowo napływ kapitału z zagranicy.

Teraz już nikt nie chce franka?

Połączenie interwencji walutowych z ujemnymi stopami procentowymi w Szwajcarii oraz malejące zagrożenie poważniejszymi problemami strefy euro po wyborach we Francji przyczyniły się do osłabienia franka pod koniec pierwszej połowy roku.

Silne spadki kursu CHF w minionych dwóch tygodniach to już jednak efekt rosnącego strachu. Zgromadzony w franku kapitał wyraźnie zaczął tracić na wartości. Tworzy się sytuacja, w której inwestorzy lokujący środki w szwajcarskiej walucie nie tylko ponoszą straty na ujemnym oprocentowaniu, ale wartość ich aktywów staje się coraz niższa ze względu na słabszego franka.

W rezultacie, doprowadziło to do paniki, która przeceniła franka o ponad 4 proc. w ciągu ledwie dwóch tygodni. Do bieżących trendów również może dołączyć większa chęć sprzedaży franka i inwestycji poza granicami Szwajcarii przez lokalne przedsiębiorstwa. One także mogą się bać, że przy dalszym osłabieniu się CHF przyszłe zagraniczne inwestycje staną się droższe.

Obecny trend może być także wspomagany przez zachowanie się kapitału portfelowego. Więksi inwestorzy mogą w pewnym momencie uznać, że frank stanie się jeszcze słabszy niż obecnie. W powiązaniu z utrzymaniem ujemnych stóp procentowych będzie to wspierać strategię carry trade, gdzie pożyczone i wymienione na lokalne waluty franki będą inwestowane w obligacje skarbowe krajów rozwijających się. Konsekwencją takiego podejścia będzie dalsze obniżenie się wartości CHF.

Utrzymanie się bieżących tendencji oraz zwiększenie się popularności carry trade finansowanego we franku może doprowadzić do scenariusza, w którym szwajcarska waluta zmieni status z bezpiecznej przystani, oferującej ochronę kapitału, na gorącego kartofla, którego nikt nie będzie chciał trzymać ze względu na spodziewane straty. Mogłoby to również doprowadzić do sytuacji, że frank w relacji do złotego będzie notowany w kolejnych kwartałach bliżej granicy 3 niż 4 zł.

Raport World Economic Forum „Global Risk Report 2017” podaje, że wycieki danych i cyberataki zajmują odpowiednio 5. i 6. miejsce pod względem prawdopodobieństwa wystąpienia. Badania informują również, że na przeprowadzenie samego ataku w 93% przypadków potrzeba mniej niż 60 sekund, a straty mogą wynieść nawet cztery miliony dolarów.

Aby wdrożyć odpowiedni plan prewencyjny organizacje muszą zrozumieć, na czym polega możliwe zagrożenie. To w głównej mierze trzy czynniki: złośliwe oprogramowanie, ataki aplikacyjne i ataki hakerskie jak wynika z raportu CIMA „Cybersecurity tool: Cybersecurity risk, response and remediation strategies”. W ich efekcie firma może stracić dane, środki finansowe, doświadczyć problemów z funkcjonowaniem serwisów internetowych lub aplikacji. Może na tym ucierpieć również reputacja firmy, która dodatkowo zostanie narażona na konsekwencje prawne (stanie się tak chociażby w przypadku wycieku danych z kartotek medycznych pacjentów lub danych bankowych), nie wspominając o masowym przejściu klientów do konkurencyjnych usługodawców.

Podstawowe metody zabezpieczania się przed cyberatakami to od zawsze procedury identyfikacyjne (poprzez wprowadzenie nazwy użytkownika), autentyfikacyjne (poprzez wprowadzenie hasła lub na podstawie linii papilarnych) i autoryzacyjne (poprzez określenie typu dostępu do danych).To również techniczne modele zabezpieczeń, które znajdą zastosowanie w przypadku ochrony zasobów sprzętowych i programowych: pulpitów, baz danych czy aplikacji biznesowych. Organizacje powinny również zainwestować w monitoring zagrożeń i raporty użytkowników. Kolejnym elementem jest powołanie do życia zespołów CIRT (Computer Incident Response Teams), których zadanie polega na określeniu poniesionych strat, wdrożeniu komunikacji kryzysowej i ogólnych działaniach pomagających przywrócić dotychczasowe funkcjonowanie organizacji.

Z raportu CIMA wynika, iż aby osiągnąć cele w zakresie bezpieczeństwa i zminimalizowania ryzyka ataku, organizacje powinny zastosować mechanizmy bezpieczeństwa mające na celu ochronę zasobów informacyjnych, wykrywanie złośliwej aktywności, a także skuteczne reagowanie na tę złośliwą działalność w celu zminimalizowania wpływu na interesy firmy. Należy wdrożyć działania kontroli systemów, w zależności od rodzaju oprogramowania, pamiętając o podziale na dostępność, poufność oraz integralność danych i przetwarzania.

– Odpowiedzią na cyberataki jest scentralizowany model zarządzania infrastrukturą IT i jej monitorowania. W praktyce oznacza to ujednolicenie systemów zabezpieczeń i kontrolę nad np. danymi logowania. Jednak ochrona przed atakami to tylko jeden z elementów polityki cyberbezpieczeństwa organizacji. Potrzebny jest też odpowiedni system raportowania, który pokaże partnerom biznesowym, że mają do czynienia z firmą zabezpieczoną na wypadek takich właśnie sytuacji – komentuje Jakub Bejnarowicz, Szef CIMA w Europie Środkowo-Wschodniej.

Zdaniem twórców raportu CIMA „Cybersecurity tool: Cybersecurity risk, response and remediation strategies”, podstawowymi kryteriami takiego raportowania są dostępność do systemów informatycznych, tajność rozumiana jako ochrona informacji przed nieautoryzowanym dostępem, spójność danych, czyli działania przeciwko modyfikacji lub zniszczeniu posiadanych danych, a także spójność procesowania – ochrona przed nieprawidłowym użyciem, modyfikacją i likwidacją systemów.

Bank Pekao podpisał umowę o współpracy z Grupą UniCredit, która przewiduje obsługę klientów UniCredit na rynku polskim oraz polskich klientów na rynkach zagranicznych. Umowa pozwala na wspieranie polskich klientów w prowadzeniu działalności na terenie Niemiec, Austrii, Włoch, Czech oraz w innych krajach, gdzie jest obecna Grupa UniCredit, co ułatwi ekspansję polskich firm na te rynki. Umowa wzmacnia rolę Banku jako eksperta rozwiązań transgranicznych dla klientów międzynarodowych i pozycjonuje Pekao jako polski bank o zasięgu europejskim.