- Najwyższy zysk netto w wysokości 131,1 mln zł od 2011 r.

- Rekordowy wynik EBITDA w wysokości 183,7 mln zł

- Spadek kosztów operacyjnych o 13,9% w 2016 r. i najniższy roczny wskaźnik kosztów do przychodów w historii GK GPW na poziomie 48,3%

- Wypłata 2,36 zł dywidendy na akcję i osiągnięcie rekordowej stopy dywidendy 6,7%

W 2016 r. działania Grupy GPW koncentrowały się na dwóch obszarach: dalszym budowaniu płynności oraz na działaniach optymalizacyjnych i efektywnościowych, umożliwiających redukcję kosztów w kluczowych obszarach działalności. W efekcie Grupa Kapitałowa GPW wypracowała w 2016 r. przychody ze sprzedaży w wysokości 310,9 mln zł oraz zysk netto w wysokości 131,1 mln zł. Jest to najwyższy poziom od 2011 r. Zysk EBITDA osiągnął rekordowy poziom: 183,7 mln zł. Koszty operacyjne w 2016 r. były niższe o 24,2 mln zł niż rok wcześniej i wyniosły 150,2 mln zł. Wskaźnik kosztów do przychodów ukształtował się na historycznie najniższym poziomie 48,3%.

– Inwestorzy postrzegają GPW coraz bardziej pozytywnie, co jest efektem rosnącego zaufania do naszej spółki. To zaś ma bardzo wymierny wyraz finansowy. Raport z działalności GK GPW w 2016 r. jest tego najlepszym dowodem. Dobra kondycja finansowa GPW mierzona jej kapitalizacją i wzrostem kursu akcji, rekordowe zwyżki obrotów akcjami oraz ich średnia dzienna wartość dobitnie pokazują, że dla inwestorów liczą się, przede wszystkim, silne fundamenty polskiej gospodarki oraz stabilna perspektywa zysków. Bardzo dobra koniunktura, jaka obecnie trwa na warszawskiej giełdzie, pozwala przypuszczać, że przyspieszenie, którego nabiera polska gospodarka, to kluczowe czynniki umożliwiające szybki rozwój GK GPW i polskiego rynku kapitałowego – powiedziała prof. Małgorzata Zaleska, Prezes GPW.

W 2016 r. działania na rynku finansowym skupiały się przede wszystkim na aktywizowaniu obecnych inwestorów i pozyskiwaniu nowych. Efekty tych rozwiązań pozwoliły na osiągnięcie przychodów z rynku finansowanego na poziomie 184,0 mln zł (59,2% udziału w przychodach Grupy), pomimo trudnego otoczenia zarówno na rynku krajowym jak i zagranicznym. Jest to zasługą m.in. wprowadzenia licznych programów zachęt dla inwestorów odpowiedzialnych za budowanie płynności oraz konsekwentne poszerzanie oferty produktowej. Warszawska giełda utrzymała także dobrą dynamikę pozyskiwania nowych emitentów. Według raportu PwC IPO Watch Europe w 2016 r. GPW była 3. rynkiem w Europie pod względem liczby debiutów (28) i znalazła się wśród 10 najlepszych rynków europejskich pod względem wartości ofert.

W 2016 r. przychody z rynku towarowego utrzymały się na stabilnym poziomie i wyniosły 124,9 mln zł (spadek o 0,2 % rdr) i w efekcie wygenerowały 40,2% przychodów Grupy GPW. W 2016 r. odnotowano rekordowy poziom przychodów na rynku gazu: 9,2 mln zł oraz wzrost przychodów z rozliczania transakcji do poziomu 39,2 mln zł, w efekcie rozwoju usługi raportowania transakcji w ramach RRM oraz wzrostu liczby członków na rynku gazu i Rejestru Świadectw Pochodzenia.

– Dzięki konsekwentnej pracy i wysokiej dyscyplinie kosztowej w 2016 r. GPW osiągnęła wynik netto 131,1 mln zł, i to mimo wymagającego otoczenia rynkowego. Warto podkreślić, że jest to najwyższa jego wartość od 2011 r. Obniżyliśmy koszty operacyjne o 13,9%, dzięki czemu wskaźnik kosztów do przychodów wyniósł 48,3%, a tym samym ukształtował się najniższym historycznie poziomie – powiedział Paweł Dziekoński, Wiceprezes Zarządu GPW.

Omówienie wyników finansowych Grupy GPW za IV kw. 2016 r. i 2016 r.

Zysk netto

Zysk netto Grupy GPW w IV kw. 2016 r. wyniósł 33,0 mln zł, o 19,1% więcej niż rok wcześniej. W całym 2016 r. Grupa wypracowała wynik netto na poziomie 131,1 mln zł, o 7,9% więcej niż w 2015 r. Jest to najlepszy wynik od 2011 r. Wzrost w IV kw. 2016 r. względem IV kw. 2015 r. to przede wszystkim wynik wyższych przychodów z rynku finansowego (+1,7%) oraz konsekwentnie realizowanej dyscypliny kosztowej , dzięki której odnotowano spadek kosztów operacyjnych o 8,2 mln zł, czyli o 17,8% rok do roku. Z kolei w skali całego roku 2016 przychody z rynku finansowego spadły o 8,0% względem 2015 r., a koszty z działalności operacyjnej były niższe o 13,9%.

Przychody z rynku finansowego

W IV kw. 2016 r. przychody ze sprzedaży na rynku finansowym wyniosły 49,8 mln zł, co oznacza poprawę względem poprzedniego roku o 1,7% oraz o 6,5% kwartał do kwartału. Tym samym przychody z rynku finansowego stanowiły 60,9% całkowitych przychodów ze sprzedaży Grupy GPW, w porównaniu do 63,5% w III kw. 2016 r. i 58,4% rok wcześniej. W całym 2016 r. przychody z rynku finansowego wyniosły 184,0 mln zł, a ich udział w całkowitych przychodach Grupy GPW stanowił 59,2% wobec 61,0% rok wcześniej. Na przychody z rynku finansowego składają się przychody z tytułu obsługi obrotu, obsługi emitentów i sprzedaży informacji.

Obsługa obrotu na rynku finansowym

W IV kw. 2016 r. przychody z obsługi obrotu na rynku finansowym utrzymały się na takim samym poziomie jak rok wcześniej i wyniosły 33,2 mln zł. W całym 2016 r. przychody z obsługi obrotu w segmencie finansowym wyniosły 119,1 mln zł i spadły o 13,0% względem roku 2015. W skali roku największy wpływ na obniżenie przychodów w tej linii miał spadek przychodów z obrotu na rynku akcji (-17,1%). Spadek przychodów z obrotu akcjami i innymi instrumentami o charakterze udziałowym wynika z wprowadzonej obniżki opłat od transakcji od 1 stycznia 2016 r. oraz od listopada 2016 r. Dodatkowo w 2016 roku nastąpił wzrost udziału (do 10,2%) uczestników programu HVP/HVF, który charakteryzuje się niższymi stawkami opłat, w całkowitej wartości obrotów akcjami. W 2016 r odnotowano wzrost przychodów z instrumentów pochodnych o 5,4 % w stosunku do roku poprzedniego, który był w głównej mierze spowodowany wzrostem wolumenu obrotu kontraktami terminowymi na indeks WIG20.

Obsługa emitentów

W IV kw. 2016 r. przychody Grupy GPW z obsługi emitentów na rynku finansowym wyniosły 6,1 mln zł, co oznacza wzrost o 1,7% względem IV kw. 2015 r. i wzrost o 6,0% kdk. W całym 2016 r. przychody z obsługi emitentów stanowiły 7,7% całkowitych przychodów Grupy GPW i wyniosły 23,9 mln zł wobec 24,5 mln rok wcześniej (-2,3%). Główną przyczyną spadku przychodów z tego tytułu jest mniejsza liczba debiutów oraz wartość akcji wprowadzonych do obrotu w 2016 r. Przychody z tytułu opłat za wprowadzenia spadły do poziomu 4,0 mln zł, o 23,8% w porównaniu z rokiem ubiegłym. Przychody z opłat za notowanie wzrosły rok do roku o 3,6%, przy czym należy podkreślić, że podstawą ich naliczania w 2016 r. była kapitalizacja na koniec 2015 r.

Sprzedaż informacji

Przychody ze sprzedaży informacji w IV kw. 2016 r. osiągnęły rekordowy poziom 10,4 mln zł, co oznacza wzrost o 7,0% rok do roku i jednocześnie wzrost o 3,8% względem III kw. 2016 r. W całym 2016 r. przychody z tej linii wyniosły 41,0 mln zł co oznacza wzrost o 6,5% względem roku 2015 i stanowi 13,2% przychodów ze sprzedaży Grupy GPW.

Przychody z rynku towarowego

W ostatnim kwartale 2016 r. przychody ze sprzedaży na rynku towarowym wyniosły 31,2 mln zł, wobec 34,2 mln zł, o 8,8% mniej niż rok wcześniej i jednocześnie o 17,3% więcej niż w III kw. 2016 r. Ich udział w całkowitych przychodach Grupy w IV kw. 2016 r. wyniósł 38,2%. W całym 2016 r. przychody z rynku towarowego wyniosły 124,9 mln zł co oznacza spadek o 0,2% i przekłada się na 40,2% udziału w całkowitych przychodach Grupy. Na przychody z rynku towarowego składają się przychody z tytułu obsługi obrotu, prowadzenia rejestru świadectw pochodzenia i rozliczenia transakcji.

Obsługa obrotu na rynku towarowym

Przychody z obsługi obrotu na rynku towarowym w IV kw. 2016 r. spadły o 6,5% względem IV kw. 2015 r., do poziomu 16,5 mln zł. W całym 2016 r. przychody z obrotu na rynku towarowym wyniosły 60,9 mln zł odnotowując spadek o 2,7%. O spadku przychodów z segmentu towarowego w głównej mierze zadecydował spadek o 38,0% tj. 4,4 mln zł przychodów z obrotu energią na rynku terminowym, co miało związek z dużą niepewnością na rynku energii i spadkiem poziomu tzw. obliga obrotu energią elektryczną poprzez rynek regulowany. Przełożyło się to na zmianę struktury zawieranych kontraktów, gdzie uczestnicy częściej kontraktowali na okresy krótsze. Przychody z rynku spot wzrosły o 7,8% w stosunku do roku poprzedniego. Jednocześnie przychody z obrotu gazem osiągnęły rekordowy poziom 9,2 mln zł, co oznacza wzrost o 11,1%. Przychody Grupy z tytułu innych opłat od uczestników rynku towarowego w 2016 r. wyniosły 9,4 mln zł, w porównaniu do 7,5 mln zł w 2015 r., co oznacza wzrost 26,0 %. Znaczny wzrost przychodów Grupy z tytułu innych opłat od uczestników rynku towarowego w 2016 r. wynika z opłat za usługi związane z raportowaniem transakcji w ramach RRM.

Prowadzenie Rejestru Świadectw Pochodzenia

W IV kw. 2016 r. przychody z prowadzenia RŚP wyniosły 3,7 mln zł, o 33,6% mniej niż rok wcześniej. W całym 2016 r. przychody z prowadzenia RŚP wyniosły 24,9 mln zł, o 3,1% więcej niż rok wcześniej. Pomimo znacznego wzrostu umorzonych praw majątkowych do poziomu 42,9 TWh (+ 92,3%), nastąpił nieznaczny wzrost przychodów w porównaniu do 2015 r., co jest wynikiem spadku wolumenu wystawionych praw majątkowych (o 6,1 %), które mają największy wpływ na przychody.

Rozliczenie transakcji

Przychody z rozliczenia transakcji w IV kw. 2016 r. 11,1 mln zł, tyle samo co w IV kw. 2015 r., przy jednoczesnym wzroście o 46,9% kwartał do kwartału. W całym 2016 r. rozliczanie transakcji przyniosło Grupie 39,2 mln zł, czyli o 1,8% więcej niż rok wcześniej. Wzrost rok do roku wynika ze wzrostu wolumenów obrotu na rynku gazu w porównaniu do 2015 r.

Koszty działalności operacyjnej

W IV kw. 2016 r. koszty działalności operacyjnej wyniosły 37,7 mln zł, czyli 8,2 mln zł mniej niż rok wcześniej (-17,8%). W całym roku 2016 koszty operacyjne wyniosły 150,2 mln zł, a konsekwentna dyscyplina kosztowa wygenerowała oszczędności na poziomie 24,2 mln zł (-13,9% rdr). Wskaźnik kosztów do przychodów w 2016 r. ukształtował się na historycznie najniższym poziomie 48,3%., w porównaniu do 53,2 % w 2015 r. Spadek kosztów operacyjnych był efektem przede wszystkim spadku opłat na rzecz KNF w wyniku zmiany systemu finansowania nadzoru nad rynkiem kapitałowym na rzecz KNF. Opłaty na rzecz KNF za 2016 rok dla całej Grupy wyniosły 9,1 mln zł, co oznacza spadek o 58,6% tj. 12,9 mln zł. Ponadto spadek kosztów był wynikiem spadku kosztów osobowych i innych kosztów osobowych o 6,9 mln zł (-10,2%). Na obniżenie kosztów w 2016 r. wpłynęły także: spadek amortyzacji o 1,0 mln zł (-3,9%), obniżenie kosztów usług obcych o 1,0 mln zł (-2,6%) oraz spadek pozostałych kosztów operacyjnych o 1,3 mln zł (-19,8%).

Udział w zyskach jednostek stowarzyszonych

W IV kw. 2016 r. zysk Grupy GPW z tytułu udziału w zyskach jednostek stowarzyszonych wyniósł 1,2 mln zł w porównaniu do starty w wysokości 1,7 mln zł w IV kw. 2015 r. W całym 2016 roku zysk z tego tytułu wyniósł 3,5 mln zł. Na udział w zyskach jednostek stowarzyszonych miały wypływ przede wszystkim wyniki Grupy KDPW i Aquis Exchange. W 2016 r. zysk KDPW przypadający na GPW wyniósł 7,7 mln zł w porównaniu do 4,6 mln zł rok wcześniej. Platforma obrotu Aquis Exchange wygenerowała w 2016 r. stratę, z której 4,5 mln zł przypadło na Grupę GPW (w porównaniu do 6,5 mln zł straty w 2015 r.).

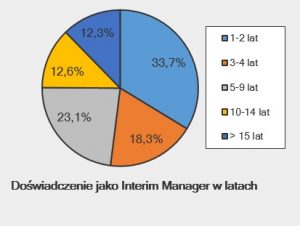

Doświadczeni dyrektorzy dysponują szeregiem możliwości, gdy dokonują wyboru dalszej kariery zawodowej, począwszy od objęcia kolejnego stanowiska w pełnym wymiarze godzin, poprzez przejście na emeryturę, skupienie się na pracy w radzie nadzorczej lub formę zatrudnienia tymczasowego w roli interim managera. Globalna sieć Senior Management Worldwide (SMW), która specjalizuje się we współpracy z managerami wyższego szczebla pragnącymi pracować na zasadzie doraźnej, przeprowadziła badanie z udziałem 13.000 managerów z 27 krajów, którzy wybrali tę formę zatrudnienia – w tym także z Polski. Celem badania było określenie kim jest i czym się zajmuje interim manager.

Doświadczeni dyrektorzy dysponują szeregiem możliwości, gdy dokonują wyboru dalszej kariery zawodowej, począwszy od objęcia kolejnego stanowiska w pełnym wymiarze godzin, poprzez przejście na emeryturę, skupienie się na pracy w radzie nadzorczej lub formę zatrudnienia tymczasowego w roli interim managera. Globalna sieć Senior Management Worldwide (SMW), która specjalizuje się we współpracy z managerami wyższego szczebla pragnącymi pracować na zasadzie doraźnej, przeprowadziła badanie z udziałem 13.000 managerów z 27 krajów, którzy wybrali tę formę zatrudnienia – w tym także z Polski. Celem badania było określenie kim jest i czym się zajmuje interim manager.

W Polsce rynek interim managementu rozwija się od kilku lat. Według szacunków CTER obecnie działa w Polsce kilkuset. Ok. 200 z nich funkcjonuje na tym rynku już od kilku lat. Ta forma współpracy będzie coraz częściej wybierana przez pracodawców oraz pracowników. Mamy bowiem do czynienia z sytuacją, w której z jednej strony nasz rynek pracy coraz mocniej łączy się z rynkami pozostałych krajów – a więc polscy managerowie coraz częściej pracują poza granicami kraju, zaś z drugiej strony – z roku na rok rośnie liczba doświadczonych managerów gotowych podejmowania się zadań w formule interim.

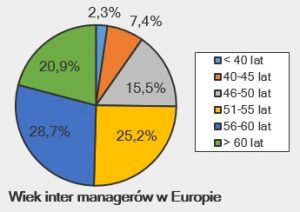

W Polsce rynek interim managementu rozwija się od kilku lat. Według szacunków CTER obecnie działa w Polsce kilkuset. Ok. 200 z nich funkcjonuje na tym rynku już od kilku lat. Ta forma współpracy będzie coraz częściej wybierana przez pracodawców oraz pracowników. Mamy bowiem do czynienia z sytuacją, w której z jednej strony nasz rynek pracy coraz mocniej łączy się z rynkami pozostałych krajów – a więc polscy managerowie coraz częściej pracują poza granicami kraju, zaś z drugiej strony – z roku na rok rośnie liczba doświadczonych managerów gotowych podejmowania się zadań w formule interim. Coraz większa liczba pracowników wyższego szczebla dostrzega zalety pracy w roli interim managera. Blisko 70% dyrektorów, którzy wzięli udział w badaniu SMW, to osoby pomiędzy 45 a 60 rokiem życia. To pokazuje, iż niezależność zawodowa nie jest celem wyłącznie dla emerytowanych dyrektorów, którzy nie są gotowi „nic nie robić” w pełnym wymiarze godzin. W Polsce więcej niż połowa badanych znajduje się w tym przedziale wiekowym, przy czym ponad ¼ to osoby pomiędzy 46 a 50. Rolę interim managerów coraz częściej pełnią panie – w Polsce odsetek kobiet w tej branży to 25% – tyle samo co w Szwecji, natomiast w Wielkiej Brytanii jest to ponad 30%.

Coraz większa liczba pracowników wyższego szczebla dostrzega zalety pracy w roli interim managera. Blisko 70% dyrektorów, którzy wzięli udział w badaniu SMW, to osoby pomiędzy 45 a 60 rokiem życia. To pokazuje, iż niezależność zawodowa nie jest celem wyłącznie dla emerytowanych dyrektorów, którzy nie są gotowi „nic nie robić” w pełnym wymiarze godzin. W Polsce więcej niż połowa badanych znajduje się w tym przedziale wiekowym, przy czym ponad ¼ to osoby pomiędzy 46 a 50. Rolę interim managerów coraz częściej pełnią panie – w Polsce odsetek kobiet w tej branży to 25% – tyle samo co w Szwecji, natomiast w Wielkiej Brytanii jest to ponad 30%.

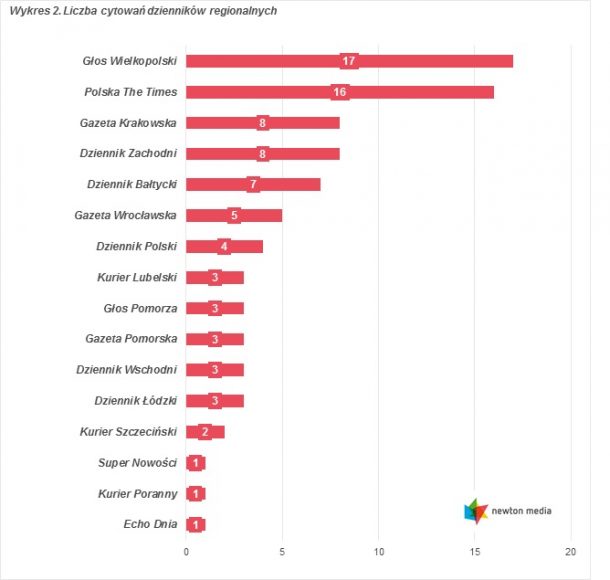

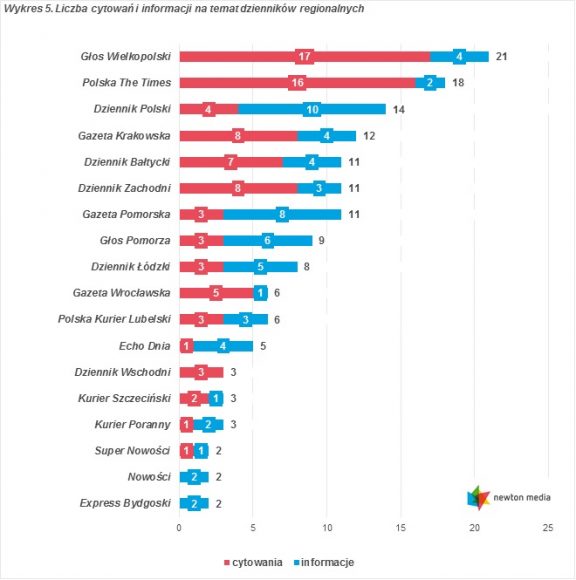

Dzienniki regionalne

Dzienniki regionalne

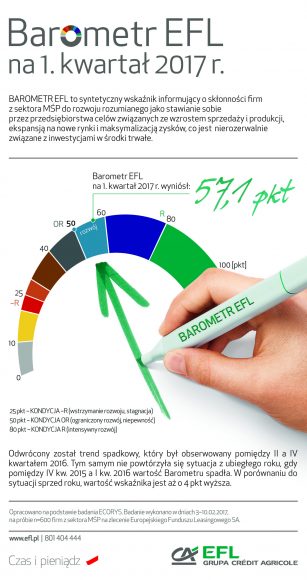

– Od początku tego roku dolatuje do nas coraz więcej jaskółek, które zwiastują nadejście wiosny w polskiej gospodarce. Mam tutaj na myśli zarówno obiektywne wskaźniki makroekonomiczne jak dane GUS za styczeń dotyczące rosnącej rok do roku sprzedaży detalicznej czy produkcji przemysłowej jak i subiektywne opinie i plany samych przedsiębiorców, o które zapytaliśmy w ramach naszego kwartalnego badania. Z pierwszego w tym roku „Barometru” wynika, że niemal jedna trzecia małych i średnich przedsiębiorców zamierza więcej inwestować w I kwartale, najwięcej od początku 2015 roku. Czyli sektor MŚP uważa, że najgorsze już za nim i kluczowe dla krajowej gospodarki jest utrzymanie tej dynamiki w całym roku. A warunkiem do stworzenia środowiska sprzyjającego rozwojowi biznesu jest dostęp do finansowania zewnętrznego, którego do rozwoju swojego biznesu potrzebuje już co szósta firma – podkreśla Radosław Kuczyński, prezes EFL.

– Od początku tego roku dolatuje do nas coraz więcej jaskółek, które zwiastują nadejście wiosny w polskiej gospodarce. Mam tutaj na myśli zarówno obiektywne wskaźniki makroekonomiczne jak dane GUS za styczeń dotyczące rosnącej rok do roku sprzedaży detalicznej czy produkcji przemysłowej jak i subiektywne opinie i plany samych przedsiębiorców, o które zapytaliśmy w ramach naszego kwartalnego badania. Z pierwszego w tym roku „Barometru” wynika, że niemal jedna trzecia małych i średnich przedsiębiorców zamierza więcej inwestować w I kwartale, najwięcej od początku 2015 roku. Czyli sektor MŚP uważa, że najgorsze już za nim i kluczowe dla krajowej gospodarki jest utrzymanie tej dynamiki w całym roku. A warunkiem do stworzenia środowiska sprzyjającego rozwojowi biznesu jest dostęp do finansowania zewnętrznego, którego do rozwoju swojego biznesu potrzebuje już co szósta firma – podkreśla Radosław Kuczyński, prezes EFL.

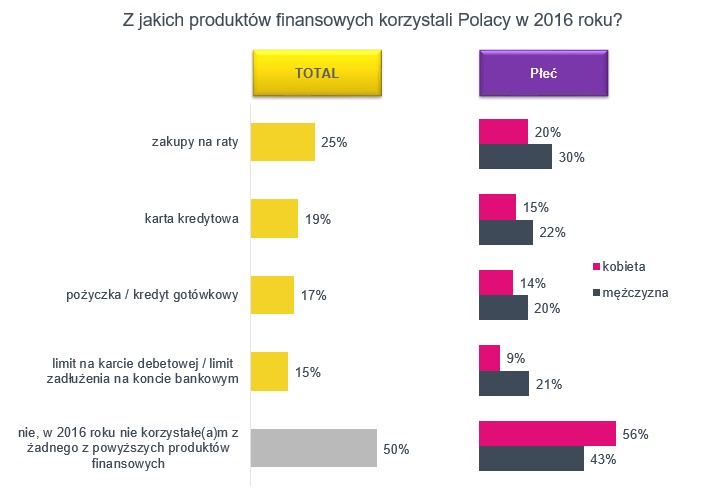

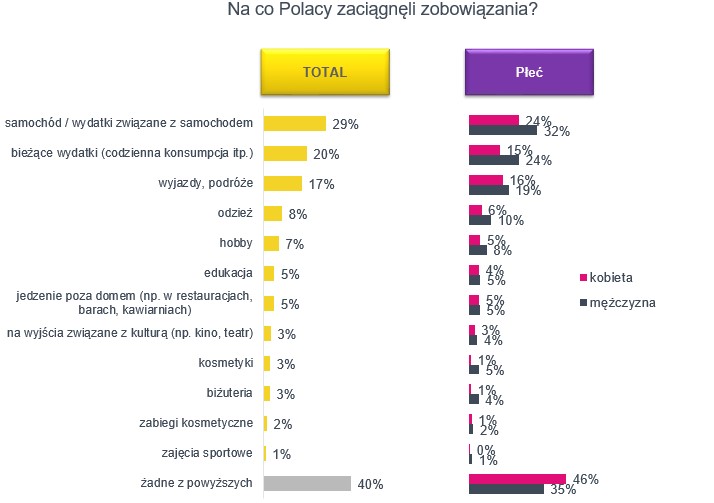

Powyższe wyniki wskazują na kilka tendencji. Przede wszystkim – Polacy zaciągają zobowiązania na bardzo różne cele, czego wynikiem jest wysoki poziom rozdrobnienia odpowiedzi i równie wysoki odsetek odpowiedzi „żadne z powyższych”. Wśród powodów wymienianych przez największą liczbę osób najwięcej wydatków generuje zakup samochodu lub wręcz sam fakt posiadania auta.. Ponadto, to mężczyźni częściej się zadłużają, często przewyższając statystyki kobiet o kilka czy kilkanaście punktów procentowych. Mężczyźni potrafią także klarowniej zarysować cel swoich zadłużeń.

Powyższe wyniki wskazują na kilka tendencji. Przede wszystkim – Polacy zaciągają zobowiązania na bardzo różne cele, czego wynikiem jest wysoki poziom rozdrobnienia odpowiedzi i równie wysoki odsetek odpowiedzi „żadne z powyższych”. Wśród powodów wymienianych przez największą liczbę osób najwięcej wydatków generuje zakup samochodu lub wręcz sam fakt posiadania auta.. Ponadto, to mężczyźni częściej się zadłużają, często przewyższając statystyki kobiet o kilka czy kilkanaście punktów procentowych. Mężczyźni potrafią także klarowniej zarysować cel swoich zadłużeń.