Donald Trump nie wygrał wyborów prezydenckich w USA w pojedynkę. Niewidzialną ręką, która kierowała kampanią republikanów i zaprowadziła ich kandydata do Białego Domu, była analityka Big Data. To właśnie na nią, pomimo początkowej niechęci samego prezydenta-miliardera, postawił jego sztab wyborczy, angażując w działania firmy specjalizujące się w analityce internetowej do politycznego targetowania wyborców oraz wpływania na ich postawy. Choć w medialnej opinii w USA to raczej kampanię Hilary Clinton określano jako „napędzaną danymi” (data-driven campaign), to jednak sztab analityków Donalda Trumpa zdystansował swoich odpowiedników z Partii Demokratycznej. Podobnie jak 4 lata temu Big Data otworzyła drzwi do prezydentury Barackowi Obamie, tak w tych wyborach dała zwycięstwo kandydatowi z Partii Republikańskiej.

Make America Data great again

Kampania prezydencka w USA to jedna z największych, najbardziej emocjonujących oraz wyczerpujących gonitw po głosy wyborców na świecie. Zrozumienie specyfiki i preferencji ludności w każdym ze stanów, odwiedzanych przez kandydatów miast i miasteczek, to zadanie przerastające możliwości zwykłego człowieka. Dlatego nic dziwnego, że sztaby wyborcze polityków sięgają często po algorytmy maszynowego uczenia oraz po analityków Big Data, którzy odgrywają rolę „górników danych” (data miners, data harvesters). Ich celem jest pozyskiwanie informacji o zachowaniach i preferencjach wyborców w konkretnych miastach i stanach, które następnie można wykorzystać w kampanii wyborczej kandydata. Z usług takich fachowców korzystał zarówno były prezydent USA, Barack Obama, jak i obecny, świeżo-upieczony prezydent, Donald Trump.

Dzisiejsza Sieć składa się z blisko 10 Zettabajtów danych. Każdego roku Internet rozrasta się średnio o 40 proc. nowych informacji, które można wykorzystać w celach marketingowych, w tym również w marketingu politycznym. Do 2020 roku o każdym internaucie na kuli ziemskiej, w Sieci zakodowanych będzie blisko 5 gigabajtów informacji. Marketerom nie trzeba chyba tłumaczyć znaczenia tych liczb. Okazało się, że ludziom pracującym w sztabie Donalda Trumpa również.

– Hasło wyborcze Donalda Trumpa, “Make America great again” równie dobrze mogłoby brzmieć: „Make Data great again”. Rola, jaką w tej kampanii odegrała analityka Big Data, jest nie do przecenienia. Bez szczegółowej analizy zachowań i zainteresowań wyborców, bez wiedzy o nich, w cyfrowych czasach żaden polityk nie ma dziś szansy „sprzedać” swojego programu czy wizerunku. Być może marketing polityczny należałoby już uznać za dziedzinę marketingu internetowego. Istnieje zresztą szereg korelacji między sprzedażą towarów w internecie, a „sprzedażą” produktu politycznego, jakim jest dzisiaj kandydat – twierdzi Maciej Sawa, Chief Commercial Officer w OnAudience z Grupy Cloud Technologies, największej hurtowni Big Data w Europie, która bada zachowania i zainteresowania każdego internauty ze Starego Kontynentu, analizując globalnie już blisko 4 mld plików cookies.

Niektórzy komentatorzy polityczni w Stanach Zjednoczonych twierdzą, że zwycięstwo Donalda Trumpa nie jest bynajmniej efektem wytężonych działań analityków. Twierdzą, że emocjonalny język, a także wizerunek kandydata Republikanów, odegrały tu ważniejszą rolę i to one przyciągały wyborców. Choć magnetyzmu i egzotyzmu nowemu prezydentowi odmówić zapewne nie sposób, to w tym wypadku na samym „opakowaniu” jednak się nie skończyło.

Zrozumieć wyborcę

Przed 8 listopada sondaże nie pozostawiały złudzeń: Donald Trump nie wygra wyborów prezydenckich w USA. Nie ma na to choćby cienia szansy. Nie pomoże mu w tym ani emocjonalny przekaz, ani jego wizerunek. Kandydatka demokratów, Hilary Clinton, wyprzedzała go niemalże w każdym liczącym się sondażu, a jej przewaga – mimo że niekiedy topniejąca – nie podlegała dyskusji. Choć niektórzy komentatorzy sceny politycznej twierdzili, że w oficjalnych sondażach wyborcy Trumpa zatajali fakt głosowania na kandydata republikanów, to sztab Donalda Trumpa nie mógł wziąć tej opinii za dobrą monetę i powierzyć losu Ameryki czystemu przypadkowi. Trzeba było zwrócić się ku twardym danym. A w tym nieoceniona okazała się jedna z brytyjskich firm: Cambridge Analytica. Tylko we wrześniu sztab obecnego prezydenta zapłacił jej blisko 5 mln dolarów za pomoc w czasie kampanii.

Zadaniem współpracującej ze sztabem Trumpa firmy Cambridge Analytica była analiza zachowań i preferencji wyborców w Stanach Zjednoczonych. Brytyjska firma posiada bowiem olbrzymi zasób informacji o blisko 230 mln internautów uprawnionych do głosowania w USA. Zostali oni oznaczeni około 4 tysiącami różnych parametrów, dotyczącymi ich codziennego życia. Brytyjscy analitycy specjalizują się w „portretach psychologicznych” wyborców”. Wiedzieli zatem, czym interesuje się wyborca i na kogo przypuszczalnie może oddać swój głos. Sztab Donalda Trumpa oraz sam kandydat zdawali sobie sprawę z faktu, że wejście w posiadanie tej wiedzy, zapisanej w plikach cookies, pozwoli na skuteczniejsze poprowadzenie kampanii prezydenckiej i dostosowanie komunikatów oraz kwestii podnoszonych na wiecach do konkretnych wyborców. To rozpoznanie postaw Amerykanów umożliwiło sztabowi Trumpa nie tylko przewidywanie, ale też modelowanie zachowań wyborców. Po analityce predyktywnej – kampania wkroczyła w fazę analityki preskryptywnej.

– Zaczęto kreować psychologiczną potrzebę głosowania na kandydata republikanów, odwołując się w przemówieniach i debatach do parametrów, które przynieśli Trumpowi badacze danych. Trump w sposób skuteczniejszy od swojej konkurentki mógł adresować oczekiwania wyborców, być „bliżej nich”. Dzięki wiedzy, mającej swoje źródła w strumieniu danych, mógł w ten sposób wpływać na osoby niezdecydowane – mówi Maciej Sawa z OnAudience z Grupy Cloud Technologies.

Widać to zwłaszcza w ostatnim tygodniu przed wyborami, kiedy firma Cambridge Analytica uaktywniła się najmocniej. To właśnie wówczas brytyjscy badacze danych odnotowali ciekawe zjawisko: niewielki wzrost poparcia dla kandydata Partii Republikańskiej w tzw. „stanach wahadłowych”, które miały stanowić w tym roku języczek u wagi obu kandydatów. Mowa o 4 stanach: Ohio, Pensylwanii, Michigan oraz Wisconsin. To tutaj poparcie dla Trumpa rosło od 1 do 3 punktów procentowych. Cambridge Analytica stwierdziło, że jest to efektem rosnącego poparcia dla Trumpa wśród osób starszych oraz wyborców niezdecydowanych, których nie uwzględnia wiele amerykańskich sondaży przedwyborczych.

Jak stwierdził Matt Oczkowski, odpowiedzialny za koordynację kampanii prezydenckiej Donalda Trumpa po stronie Cambridge Analytica:

– Nie możemy stwierdzić z całkowitą pewnością, że trafnie przewidzieliśmy zachowania wyborców w tych stanach. Bez wątpienia jednak wykryliśmy w nich pewne podskórne trendy. Donald Trump nie był „typowym” kandydatem republikanów, co oznacza, że do jego wyborców nie można było zastosować tych samych kryteriów demograficznych, które w 2012 roku w kampanii wykorzystano w sztabie Mitta Romneya. Analizowane przez nas dane znajdowały swoje odzwierciedlenie w działaniach marketingowych: w tym, czy sztab powinien wydać budżet na telewizję, czy też przearanżować trasę kandydata – mówił Oczkowski w wywiadzie z portalem Mashable.

Nie ulega zatem wątpliwości, że analitycy Trumpa liczyli się z opinią brytyjskich analityków danych. Warto jednak odnotować samo zaufanie, jakim republikańscy analitycy oraz sam kandydat obdarzyli tę technologię. Może być ono o tyle ciekawe, że Trump wcześniej odcinał się od sięgania po takie narzędzia i był wobec nich dość krytyczny.

Od krytyki do miłości

Jeszcze przed wyborami Donald Trump wierzył, że więcej zwolenników przysporzy mu jego anty-establishmentowy wizerunek, niż cyfrowa inżynieria danych. W jednym z wywiadów (maj 2016) stwierdził nawet:

– Zawsze miałem wrażenie, że jest to [analityka Big Data] działanie mocno przeszacowane. Obama uzbierał przecież więcej głosów, niż szacowali to jego analitycy przetwarzający dane. I myślę, że tak samo będzie ze mną.

– Być może ta deklaracja była tylko zasłoną dymną. Trump bowiem dość mocno udzielał się w świecie online, co widać choćby po jego Twitterze, na którym jego przewaga nad Hilary Clinton okazała się ewidentna. W okresie kampanii sztab Donalda Trump zgromadził około 12,5 mln followersów, podczas gdy sztab jego konkurentki, Hilary Clinton – „raptem” 9,79 mln śledzących ją internautów. Według profesora Philipa Howarda z Uniwersytetu Oksfordzkiego, który analizował przebieg tej kampanii, można było w niej wręcz mówić i „informatycznej propagandzie” („computational propaganda”) wytoczonej zarówno przez obóz republikanów, jak i demokratów. Na 560 tysięcy tweetów wspierających kandydaturę Donalda Trumpa, niemal co trzeci (32,7 proc.) nie był dziełem człowieka, lecz działaniem inteligentnego bota. Z kolei w przypadku kandydatki z Partii Demokratycznej na 121 tysięcy pozytywnych wpisów – boty wygenerowany średnio co piąty z nich (22,3 proc.) – wyjaśnia Maciej Sawa, Chief Commercial Officer w OnAudience z Grupy Cloud Technologies, największej hurtowni Big Data w Europie.

Wysiłek zainwestowany w analitykę Big Data nie leżał jedynie po stronie „ludzi nowego prezydenta”. Po ogłoszeniu zwycięstwa Donalda Trumpa świat obiegła wiadomość, że jednym z najbardziej zaufanych ludzi 45. prezydenta USA w kampanii był… Peter Thiel, znany inwestor i ojciec sukcesów wielu amerykańskich startupów. Thiel był jednym z nielicznych rezydentów Doliny Krzemowej, technologicznym bastionie demokratów, którzy otwarcie popierali kandydaturę Trumpa. Na wsparcie jego kampanii przeznaczył 1,25 mln dolarów. Teraz, w nagrodę za swoje zaangażowanie Thiel, otrzymał nominację na członka komitetu wykonawczego „zespołu przejściowego” nowego prezydenta. Dlaczego to właśnie Peter Thiel odgrywa w układance Trumpa kluczową rolę?

Za Peterem Thielem stoi potężna machina Big Data: firma Palantir. Jej głównymi klientami są dziś organy administracji publicznej w Stanach Zjednoczonych. Thiel był jednym z jej ojców założycieli tego biznesu.

– Dzięki danym analizowanym przez Palantir, sztab Donalda Trumpa uzyskał większą wiedzę dotyczącą preferencji wyborców w USA, a konkretnie – ich profili behawioralnych. Najkrócej rzecz ujmując: Big Data zgromadzona przez firmę Thiela pozwoliła Partii Republikańskiej zrozumieć, kim jest wyborca, jaki jest jego zawód, wykształcenie, wyznanie, pochodzenie, miejsce zamieszkania, zarobki, ulubione strony internetowe, prenumerowane gazety itp. – mówi Maciej Sawa – Można powiedzieć, że analitycy Big Data pełnią dziś zatem funkcję „cyfrowych najemników” w świecie polityki. Dostarczają politykom informacji, które mogą stanowić motor napędowy ich kampanii wyborczej. Sprawiają, że marketing polityczny nie działa „na oślep”, lecz może być odpowiednio zaprojektowany czy też zaprogramowany pod konkretnego wyborcę i tym samym – wpływa na jego zachowania przy urnie. Taki charakter ma analityka preskryptywna – dodaje ekspert firmy OnAudience.

W wyborach prezydenckich w USA podobny scenariusz miał miejsce już wcześniej. Różnica jest tylko jedna, za to dość poważna. Analitykę Big Data do przechylenia szali zwycięstwa na swoją stronę wykorzystała Partia Demokratyczna. I to w podręcznikowy sposób.

Barack Obama: pierwszy prezydent wybrany dzięki analityce Big Data?

Sztab Donalda Trumpa nie odkrył nomen omen Ameryki. Raczej powielił schemat, z którego wcześniej skorzystał sztab poprzedniego, 44. prezydenta USA, czyli Baracka Obamy. Wiele wskazuje na to, że to właśnie Big Data okazało się asem wyciągniętym z rękawa przez sztab Obamy, podczas wyścigu o fotel prezydenta Stanów Zjednoczonych w 2012 roku.

Każdej nocy badacze danych ze sztabu Obamy wykonywali tytaniczną wręcz pracę. Testowali blisko 66 tysięcy symulacji scenariuszy kampanii politycznej, szukając takiej korelacji danych, która zapewni najbardziej optymalny scenariusz, a następnie prezentowali je politycznym doradcom Obamy.

Sasha Issenberg, amerykański dziennikarz śledzący kampanię Obamy, w artykule „A More Perfect Union: How President Obama’s Campaign Used Big Data to Rally Individual Voters” w przekonujący sposób dowodził, że sztab obecnego prezydenta USA korzystał z Big Data nie tylko po to, aby przewidywać zachowania wyborców (predictive modeling), lecz również po to, by na nie wpływać oraz je zmieniać (prescriptive analytics). Hasło wyborcze Obamy z „Yes, we can” równie dobrze mogłoby brzmieć: „Yes, we scan”.

Analitycy Obamy „przeskanowali” bowiem bazy wyborców w USA z chirurgiczną precyzją. Po mistrzowsku zarządzali Internetowymi ruchami wyborców, przekierowując ich na strony na Facebooku (33 mln lajków) czy kanał YouTube (240 tys. subskrybentów i 246 mln odsłon), a także stosując polityczny audience targeting na Amazonie. W dodatku założyli jeszcze stronę mybarackobama.com, funkcjonującą na zasadach sieci społecznościowej, skupiającej głównie młodych sympatyków Obamy i spełniającej funkcję potencjalnej bazy wolontariuszy kampanii. W ostatnich dniach przed wyborami Obamie udało się pozyskać blisko 700 tys. takich wolontariuszy. Według Issenberga Big Data zgromadzona przez sztab Baracka Obamy była aż dziesięciokrotnie większa niż ta zebrana przez konkurencyjnego kandydata, Mitta Romneya. W 2012 roku pracujący dla Obamy specjaliści od analityki Big Data zgromadzili aż 5 razy więcej danych niż w wyborach w 2008 roku.

Obama, najprawdopodobniej jako pierwszy polityk na świecie, przeprowadził marketing z użyciem danych zakrojony na tak gigantyczną skalę. Być może to właśnie on jest pierwszym prezydentem Big Data. Jego sztab wskazał pewną drogę w marketingu politycznym, którą z kolei pracownicy sztabu Hilary Clinton najwidoczniej zlekceważyli, choć to w przypadku kandydatki demokratów mówiło się częściej o analityce Big Data i „behawioralnym targetowaniu wyborców”. Co więcej – niektóre media w USA, jak np. The Wall Street Journal, obwieściły tegoroczny wyścig prezydencki do Białego Domu mianem „klęski analityki danych”. Koronnym dowodem w tej sprawie miał być fakt, że to Clinton uczyniła analitykę Big Data osią strategiczną swojej kampanii i to jej sztab miał przywiązywać znacznie większą wagę do tej technologii, niż ludzie Trumpa. Medialny przekaz był dwubiegunowy: Trump mówi do tłumów, Clinton – do konkretnych osób. Co więcej, na czele zespołu analityków zarówno u Obamy jak i u Clinton, stały te same osoby: Matt Dover oraz Elan Kriegel. Dlaczego zatem to Hilary Clinton nie została prezydentem USA, mimo że wszystko rzekomo wskazywało na jej niewątpliwy sukces?

– Sam fakt, że ktoś pozyskuje i gromadzi dane, nie jest jeszcze wystarczający do tego by twierdzić, że posiada przewagę konkurencyjną. Gromadzenie danych, czyli tzw. data harvesting, nie daje jeszcze gwarancji sukcesu. Prawdziwa sztuka zaczyna się wtedy, gdy trzeba z tych danych coś odczytać, odszyfrować ich sens, doszukać się powiązań między poszczególnymi elementami i potrafić je wykorzystać. To tutaj zaczyna się właściwie rozumiana analityka i inżynieria danych. Jednak leży ona już w gestii ludzi, badaczy danych, nie zaś algorytmów – wyjaśnia Maciej Sawa z OnAudience z Grupy Cloud Technologies – To, co określa się niekiedy mianem „awarii” czy wręcz „klęski analityki danych”, w rzeczywistości może być nie tyle klęską technologii, co stojących za nią ludzi. Potencjalnych obszarów, w których można popełnić błąd, jest całkiem sporo. Analitycy ze sztabu Hilary Clinton mogli bazować np. na danych nieaktualnych lub nieprzefiltrowanych. Mogli wykorzystywać dane niepochodzące od ludzi, lecz będące dziełem botów (tzw. dark data czy dirty data). Mogli mieć trudności ze zrozumieniem struktury danych oraz błędnym ich skorelowaniu z informacjami z innych zbiorów. Mogli wzorować się na profilach behawioralnych osób głosujących w poprzedniej kampanii na Baracka Obamę, które w międzyczasie uległy zmianie. Wreszcie – mogli pomylić się w samym procesie implementacji. Dane to tylko pewne tworzywo, które badacz musi jeszcze potrafić rozegrać. Bez takiej, fachowej wiedzy, są one tylko strzępkami informacji – tłumaczy Maciej Sawa.

I podaje przykład alfabetu, który również stanowi zbiór danych. Mimo to nie można go uznać za dzieło literackie. Jak to się zatem dzieje, że nie wszystko, co wykorzystuje litery alfabetu, jest takim dziełem? Dobry pisarz rozpoznaje wcześniej nieodkryte połączenia między literami, wyrazami, zdaniami. Buduje z danych alfabetu coś, czego wcześniej nikt nie odkrył i nie napisał. Tak jak pisarz pracuje z alfabetem, tak analityk danych pracuje z Big Data. To cyfrowe tworzywo tym razem lepiej rozegrał sztab republikanów. W efekcie drugim prezydentem, któremu analityka Big Data otworzyła drzwi do Białego Domu, okazał się właśnie Donald Trump.

: kolejny rok powinien przynieść rozstrzygnięcia na rynku stopy procentowej, obligacji i walut")

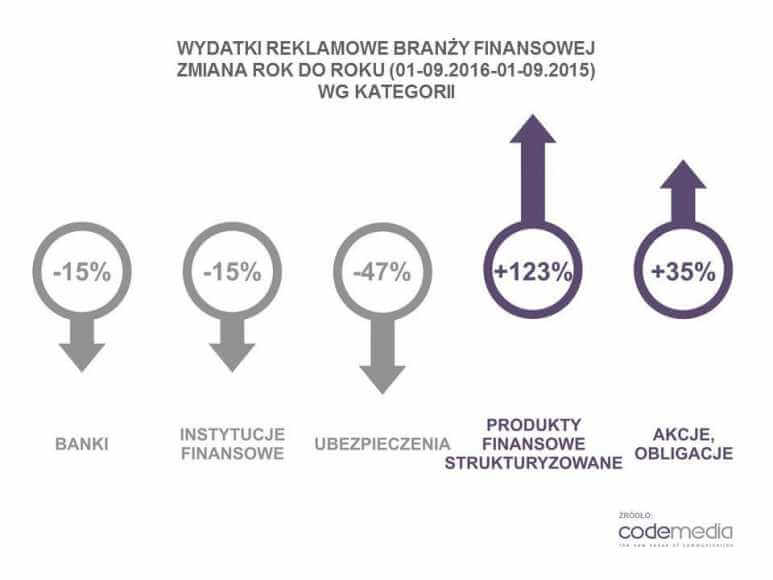

Znaczący spadek wydatków rok do roku zanotowała kategoria ubezpieczenia – 47%. Wzrosły zaś inwestycje w reklamę produktów finansowych strukturyzowanych oraz akcji i obligacji (odpowiednio o 123% i 35%). Tak duży spadek w sektorze ubezpieczenia spowodowany jest zapewne znaczącym wzrostem wysokości składek. Jednak jest to zaskakujące, gdyż przy rosnących cenach ubezpieczycielom powinno jeszcze bardziej zależeć na budowaniu swoich marek od których klienci mogą się odwracać ze względu na rosnące ceny. Tymczasem tutaj wygranymi na razie stają się porównywarki (CUK, Rankomat, czy Comperia), które w sposób naturalny czerpią z zamieszania – mówi Bartosz Zientek, Group Account Director, Codemedia.

Znaczący spadek wydatków rok do roku zanotowała kategoria ubezpieczenia – 47%. Wzrosły zaś inwestycje w reklamę produktów finansowych strukturyzowanych oraz akcji i obligacji (odpowiednio o 123% i 35%). Tak duży spadek w sektorze ubezpieczenia spowodowany jest zapewne znaczącym wzrostem wysokości składek. Jednak jest to zaskakujące, gdyż przy rosnących cenach ubezpieczycielom powinno jeszcze bardziej zależeć na budowaniu swoich marek od których klienci mogą się odwracać ze względu na rosnące ceny. Tymczasem tutaj wygranymi na razie stają się porównywarki (CUK, Rankomat, czy Comperia), które w sposób naturalny czerpią z zamieszania – mówi Bartosz Zientek, Group Account Director, Codemedia. Banki ponad połowę (55%) budżetów przeznaczyły na reklamę w telewizji – inwestycje na poziomie 99,6 mln zł. Udział pozostałych mediów był już zdecydowanie niższy: internet – 14%, radio – 12%, magazyny – 6%, kina – 6%, outdoor – 5% i gazety – 3%.

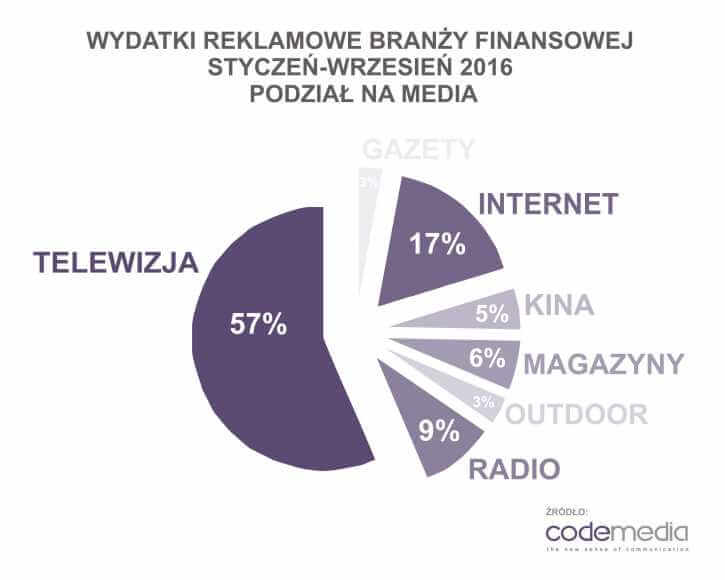

Banki ponad połowę (55%) budżetów przeznaczyły na reklamę w telewizji – inwestycje na poziomie 99,6 mln zł. Udział pozostałych mediów był już zdecydowanie niższy: internet – 14%, radio – 12%, magazyny – 6%, kina – 6%, outdoor – 5% i gazety – 3%.

: Koniec 2016 i początek 2017 roku nie będą dobre dla złotego. W przyszłym roku dolar nawet po 4,40 zł")