Spadek wyniku z instrumentów finansowych w I półroczu 2016 roku spowodowany był mniejszą zmiennością na rynkach finansowych niż w analogicznym okresie 2015 roku. Ponadprzeciętna zmienność w I półroczu 2015 roku wynikała z uwolnienia kursu franka szwajcarskiego w styczniu 2015 roku oraz rozpoczęcia programu luzowania ilościowego przez Europejski Bank Centralny w marcu 2015 roku. W I półroczu 2016 roku ważnym wydarzeniem był Brexit, czyli głosowanie Wielkiej Brytanii nad ewentualnym wyjściem lub pozostaniem kraju w Unii Europejskiej. Dzięki podjętym przez rynki finansowe działaniom ostrożnościowym, zmienność na rynkach wywołana wynikami referendum nie powtórzyła scenariusza wydarzeń zaobserwowanych w styczniu ubiegłego roku. Grupa przygotowując się do referendum zwiększyła minimalne depozyty na instrumentach potencjalnie najbardziej narażonych na gwałtowny ruch (pary walutowe z GBP, indeksy europejskie). Zabieg ten miał na celu ograniczenie ekspozycji klientów na wymienionych instrumentach.

W pierwszym półroczu 2016 roku zysk netto XTB spadł rok do roku o 55 proc., do 23 mln zł. EBITDA zmniejszyła się o 68 proc. i wyniosła 21,4 mln zł, a przychody operacyjne spadły o 12 proc. rdr, do 113,8 mln zł. Zysk netto w porównaniu do analogicznego okresu w ubiegłym roku stopniał o 55%. Odpowiada za to spadek przychodów o ponad 12%, a w szczególności wzrost kosztów o ponad 46%. Spadła liczba nowych rachunków pozyskanych w ciągu pierwszych 6 miesięcy roku, ale odnotowano poprawę w przypadku średniej liczy aktywnych rachunków (średnia kwartalna liczba rachunków za pośrednictwem których przeprowadzono co najmniej jedną transakcję w okresie trzech miesięcy).

W drugim kwartale 2016 roku wyniki Grupy ukształtowane zostały przede wszystkim przez tzw. range trading, tj. poruszanie się rynku w ograniczonym przedziale cenowym oraz mniejszą dynamikę rynków przy jednoczesnym niskim poziomie stóp procentowych. Połączenie powyższych czynników przyczyniło się do spadku wolumenu na instrumentach finansowych liczonego w lotach, jak również niższej responsywności na działania marketingowe.

Raiffeisen Polbank wraz z Raiffeisen Leasing wprowadził nową usługę – długoterminowy najem samochodów. Z opcji tej mogą skorzystać zarówno przedsiębiorcy, jak i osoby fizyczne.

– Nowa usługa dedykowana jest nie tylko klientom banku, ale również klientom zewnętrznym – powiedział portalowi eNewsroom.pl Marcin Salamon, Kierownik Zespołu Produktów Kredytowych, Raiffeisen Polbank

– polega ona na wynajęciu samochodu w oparciu o miesięczną ratę. Rata jest spłacana w zależności od kontraktu – od 12 do 48 miesięcy – i zawiera zarówno kwotę finansowania, serwis, jak i pełne ubezpieczenie. Po okresie najmu klient może zwrócić samochód, wymienić lub wykupić. Jeśli porównalibyśmy wynajem pojazdu w naszej formule z zakupem auta w gotówce lub na kredyt, bardziej atrakcyjna dla klienta okazuje się oferta Raiffeisen Leasing. Dla klientów przygotowaliśmy oferty spersonalizowane. Oznacza to, że klient może skorzystać z oferty wynajmu auta skonfigurowanego przez nasz bank lub zdecydować się na model znaleziony przez niego indywidualnie. Obecnie raty samochodów miejskich mieszczą się w przedziale 700-1000 zł, a premium na poziomie około 2000 zł – dodaje Salamon.

Jeśli nie uda się utrzymać dotychczasowego poziomu zawartości rtęci przy produkcji świetlówek czy lamp do celów specjalnych to niektóre polskie przedsiębiorstwa mogą zostać zamknięte, pracę może stracić ok. 10 tys. osób, a produkcja tych wyrobów zostanie przeniesiona do innych krajów. Wzrośnie też niekontrolowany import tych artykułów z krajów dalekiego wschodu – alarmują Związek Producentów Sprzętu Oświetleniowego „Pol-lighting” i Konfederacja Lewiatan.

W Komisji Europejskiej trwają obecnie prace nad aktualizacją aneksu do dyrektywy w sprawie ograniczenia stosowania niektórych niebezpiecznych substancji, m.in. rtęci w sprzęcie elektrycznym i elektronicznym. Ograniczenie używania rtęci do produkcji świetlówek i lamp byłoby bardzo niekorzystne dla branży oświetleniowej. Dlatego „Pol-lighting”, a także Lighting Europe zabiegają w Komisji Europejskiej o utrzymanie obecnych poziomów rtęci w produktach oświetleniowych na kolejne pięć lat. Ten czas potrzebny jest na ewolucyjną transformację całego rynku oświetleniowego. Nasi producenci liczą na pomoc w tej sprawie Ministerstwa Rozwoju. Stanowisko polskiego przemysłu popierają Niemcy, Austria i Wielka Brytania. Innego zdania są Belgia i Dania.

Przemysł nie kwestionuje, że rtęć jest metalem toksycznym. Ale już obecnie jest ona używana w świetlówkach w śladowych ilościach. Przykładowo ekspozycja ludzi na rtęć w przypadku stłuczenia świetlówki wynosi ok. 0,025 mg i jest identyczna jak w przypadku zjedzenia 100 g tuńczyka. Przemysł oświetleniowy w Unii Europejskiej w latach 1980 -2012 zmniejszył 50 – krotnie ilość rtęci w źródłach światła.

Polska jest wiodącym producentem lamp. Są one wytwarzane w Pile (właściciel Philips Lighting Poland) i używane w oprawach oświetleniowych produkowanych przez innych polskich producentów. Zakłady zlokalizowane w naszym kraju są największym w UE producentem lamp fluorescencyjnych (świetlówek prostych, kompaktowych). Spółka Philips Lighting Poland w zakładach w Pile zatrudnia ponad 4 tys. pracowników i znajduje się na liście 10 największych polskich eksporterów.

Ograniczenie stosowania rtęci przy produkcji świetlówek i lamp odbije się na kondycji polskiej branży oświetleniowej. Część firm może zostać zamknięta, np. zakład w Pile, niektóre zredukują produkcję, pracę może stracić ok 10 tys. pracowników, a z przedsiębiorstwami kooperującymi 15-25 tys. Produkcja świetlówek i lamp prawdopodobnie zostałaby przeniesiona do innych krajów (poza UE), a Polsce groziłby niekontrolowany import tych wyrobów z krajów dalekiego wschodu.

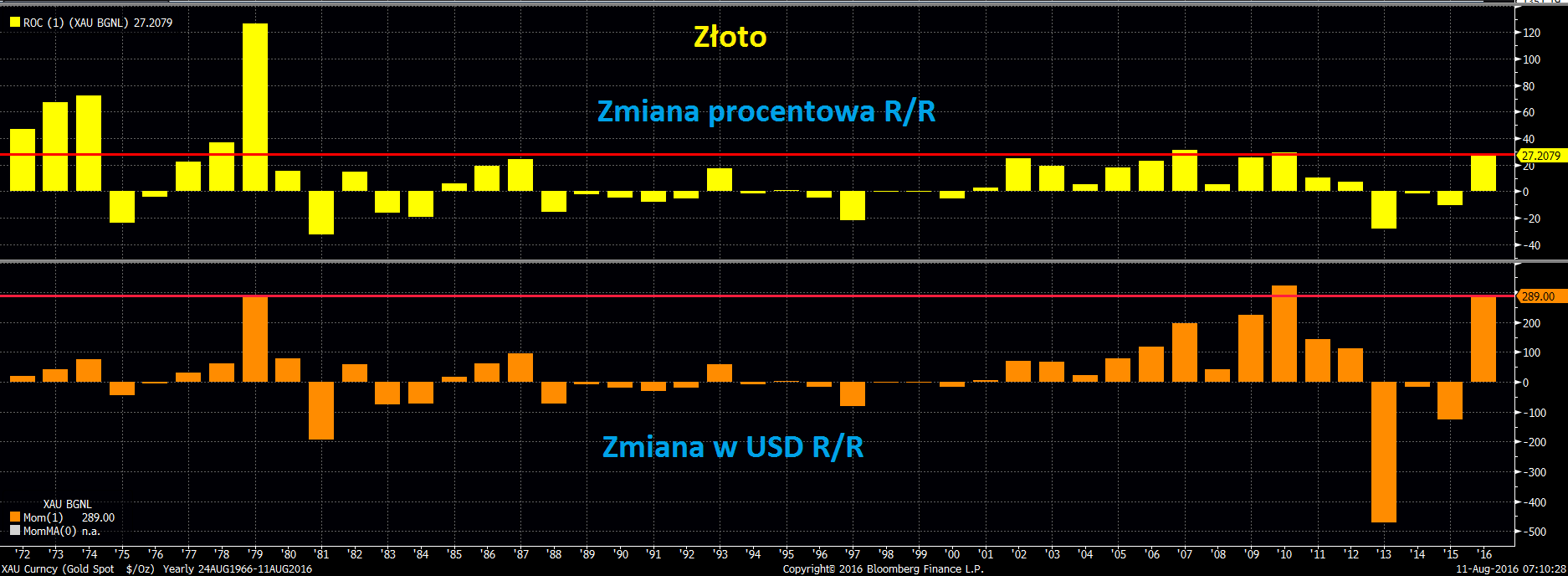

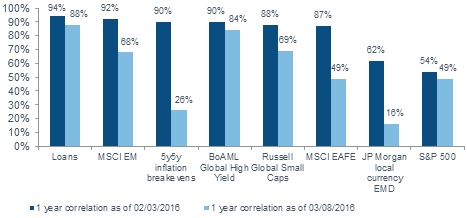

Analiza korelacji to jedna z metod oceny czynników, które warunkują sytuację na rynkach. W miarę upływu czasu korelacje –powiązanie zmian cen poszczególnych aktywów – mogą ulegać zmianom, ukazując bieżącą sytuację na rynkach. Warto o tym pamiętać podczas podejmowania decyzji o alokacji w poszczególne klasy aktywów w portfelu. Ropa naftowa jest tu dobrym przykładem ze względu na liczne konsekwencje dla realnej gospodarki.

Kumulacja korelacji z ropą naftową na początku 2016 roku

Kiedy na początku 2016 roku nastąpił gwałtowny odwrót rynków od ryzyka, dała się zauważyć wyraźna kumulacja korelacji między cenami ropy a szeregiem innych aktywów. Jednoroczne korelacje z ropą naftową wzrosły znacząco w porównaniu z okresem 10‑letnim. Korelacja S&P 500 z ropą – w ujęciu 10‑letnim na minimalnie dodatnim poziomie 17% – w ujęciu rocznym osiągnęła 54%. Rynki zaczęły w dużej mierze postrzegać cenę ropy jako barometr globalnego wzrostu, przy czym niższe jej ceny stanowiły odzwierciedlenie słabszego popytu. W takim otoczeniu zasadne było oczekiwanie, że wrażliwe na wzrost klasy aktywów, takie jak akcje, będą wyprzedawane – zwłaszcza w USA, gdzie w poprzednich kwartałach raczej nie można było liczyć na wzrost zysku przypadającego na te instrumenty.

Jednak nawet obszary, w których inwestorzy mogliby oczekiwać lepszej ochrony przed zmiennością dyktowaną ceną ropy, przyniosły rozczarowanie. Na przykład kredyty lewarowane wykazywały niemal doskonałą korelację, mimo że historycznie ta klasa aktywów była minimalnie powiązana z cenami ropy. Na początku 2016 roku inwestorzy mieli więc spore trudności ze znalezieniem bezpiecznej przystani.

Wykres 1: 1 roczne korelacje z cenami ropy naftowej w marcu i sierpniu 2016 r.

Źródło: Bloomberg, sierpień 2016 r.

Sześć miesięcy później sytuacja przedstawia się zgoła inaczej. Korelacje szerokiego spektrum klas aktywów z ceną ropy naftowej kształtowały się zgodnie z Wykresem 1 i były szczególnie mocne w przypadku akcji, progowych stóp inflacji oraz długu rynków wschodzących w walutach lokalnych.

Zaskoczenie w przypadku progowych stóp inflacji

Być może najbardziej zaskakująca zmiana korelacji do cen ropy w ciągu ostatnich sześciu miesięcy nastąpiła w przypadku progowych stóp inflacji, gdyż wskaźnik ten spadł znacznie poniżej 10 letniej średniej (zob. Wykres 2). Nawet mimo wzrostu cen ropy od początku 2016 roku progowe stopy inflacji w USA pozostawały na niskim poziomie i były bliskie historycznych minimów, wskazując na niewielkie obawy związane z presją cenową.

Oczywiste ryzyko dla inwestorów stanowi możliwość, że stopy progowe nie odzwierciedlają potencjału inflacyjnego. Połączenie trendu wyższego wzrostu płac w USA z zaczynającym się zaznaczać bazowym wpływem cen ropy może spowodować gwałtowny ruch w górę progowych stóp inflacji. Jeszcze większym powodem do zmartwienia jest fakt, że rekordowo niska rentowność obligacji oznacza, iż nawet minimalne i niespodziewane zwiększenie się inflacji lub tempa wzrostu spowoduje straty w portfelu posiadaczy obligacji nominalnych.

Czy korelacja cen ropy z cenami innych aktywów znów wzrośnie?

Wobec spadku cen ropy o 15–20% w stosunku do ostatnich maksimów oraz ich kolejnego wzrostu w sierpniu najważniejsza dla inwestorów wydaje się odpowiedź na pytanie, czy można liczyć na powrót mocniejszych korelacji. To oczywiście ważna kwestia dla lokujących w aktywa, ponieważ korelacje mają fundamentalne znaczenie dla zarzadzania portfelem zawierającym wiele różnych aktywów.

Na podstawie analizy rocznych i 10 letnich korelacje dla pozostałych aktywów (Wykres 2) można oczekiwać, że obecna faza silnej korelacji z ceną ropy ulegnie zakończeniu. Jednak mimo że w ciągu ostatnich sześciu miesięcy aktywa wyższego ryzyka zasadniczo wykazywały trend wzrostowy, wydaje się, że inwestorzy zainteresowani wysokorentownymi obligacjami i kredytami wciąż w dużej mierze kierują się perspektywami dla ropy naftowej. Obecny okres uspokojenia na rynkach raczej nie potrwa zatem zbyt długo, gdyż rynki wciąż są podatne na szeroką falę wyprzedaży w przypadku odnowienia się obaw co do znaczenia niskich cen ropy.

Wykres 2: 1 roczne i 10 letnie korelacje z cenami ropy naftowej

Źródło: Bloomberg, sierpień 2016 r.

Wykres 2 w szerszym ujęciu przedstawia tylko bezwzględne korelacje. Zależność między cenami ropy a długiem rynków wschodzących w walutach lokalnych jest w rzeczywistości nawet ujemna w skali 10 lat. Mimo że niedawny spadek z 62% do 16% może uspokajać nastroje, to jednak skala, z jaką korelacje potrafią się odwrócić i znienacka osiągnąć wysoki poziom, powinna skłaniać do czujności wszystkich inwestorów z wieloma klasami aktywów w portfelu.

Analizowane dane wskazują na wrażliwość tak zbudowanego portfela oraz na jego względną atrakcyjność. Przemawiają one zasadniczo za strategią, zgodnie z którą alokacja w aktywa jest oparta na wykorzystaniu słabości i wzmacnia wzorzec rynku kształtujący się w ostatnim roku, czyli okresy zmienności, po których następowały znaczące odbicia.

Oczywiście powrót silnej korelacji z cenami ropy zależy od tego, jak inwestorzy zinterpretują obecne czynniki decydujące o cenach tego surowca. Niższe ceny ropy mogą być po prostu postrzegane jako przejaw sytuacji, w której podażowa strona rynku potrzebuje więcej czasu na odzyskanie równowagi, a nie jako sygnał do ograniczania ryzyka w szerokim spektrum klas aktywów. Równie prawdopodobne jest jednak, że inwestorzy pozostaną nerwowi co do perspektyw dla ropy, a korelacje z jej ceną znów się umocnią. Alokujący aktywa będą uważnie obserwować rynki, wykazując większą obawę o spadki niż entuzjazm dla potencjalnych wzrostów.

Informacje o Autorze:

George Efstathopoulos dołączył do zespołu Fidelity Solutions we wrześniu 2011 r. jako analityk badań nad instrumentami stałodochodowymi, a w grudniu 2013 r. awansował na stanowisko asystenta menedżera portfela. W styczniu 2015 r. został współzarządzającym funduszem. Przed podjęciem pracy w Fidelity George był odpowiedzialny za badania nad instrumentami stałodochodowymi oraz zarządzanie portfelem w Stamford Associates.

George Efstathopoulos uzyskał dyplom magisterski w dziedzinie zarządzania i badań operacyjnych w Warwick Business School, ukończył też studia licencjackie w dziedzinie zarządzania na Uniwersytecie w Southampton.

W Polsce działa obecnie ponad 2,4 tys. startupów, z czego prawie 60 proc. finansowanych jest z oszczędności przedsiębiorców. Założenie firmy często przynosi ich twórcom niewymierne korzyści, jednak osiągnięcie sukcesu zależy od wielu czynników. Sam dobry pomysł na biznes może nie wystarczyć, jeśli przedsiębiorca nie zabezpieczy swojego startupu przed najczęściej występującymi problemami prawnymi, a także nie znajdzie środków na dalsze finansowanie rozwoju firmy.

Każda osoba, która decyduje się na założenie własnego biznesu, liczy na to, że jej działalność spotka się z zainteresowaniem ze strony grupy docelowej. W wielu przypadkach ciężka praca, efektywna strategia oraz odrobina szczęścia, pomogą odnieść sukces na rynku. Aby tak się stało, najpierw trzeba dobrze poznać otoczenie zewnętrzne – ocenić swoje szanse, a także zidentyfikować możliwe zagrożenia. Należy także zadbać o odpowiednie fundusze, dzięki którym firma będzie się rozwijała i stanie się konkurencyjna w branży, a także odpowiednio zabezpieczyć ją pod względem prawnym.

– Młodym przedsiębiorcom, którzy dopiero wchodzą na rynek, najczęściej brakuje doświadczenia, które co prawda nie jest determinantem sukcesu, ale na pewno sprawia, że wiele spraw można rozwiązać szybciej i prościej.Konkurencja na rynku jest pozytywnym zjawiskiem, które motywuje wszystkie firmy do ciągłego rozwoju– komentuje Tomasz Gibas, prezes Coders Center, firmy wspierającej startupy, która specjalizujące się w dostarczaniu rozwiązań z zakresu IT i nowych technologii.

Sposoby finansowania startupów

Z ostatniego raportu Startup Poland wynika, że prawie 60 proc. startupów w Polsce, czyli ich większość, finansowanych jest ze środków własnych. Jednak istnieje wiele innych sposobów na uzyskanie funduszy, które wspomogą rozwój firmy. Startupy mogą skorzystać z zasobów finansowych venture capital, zwrócić się do aniołów biznesu lub postarać się o pieniądze z unii europejskiej.

Na fundusze venture capital składa się pula środków zainwestowanych przez różnych kapitałodawców. Zasoby finansowe inwestowane są zazwyczaj w projekty o wartości powyżej 5 mln zł, ponieważ wówczas ryzyko utracenia przeznaczonego nakładu jest dużo mniejsze. Innymi czynnikami przy wspieraniu nowych biznesów, kierują się aniołowie biznesu, czyli prywatni inwestorzy, którzy są zainteresowani projektami we wczesnej fazie rozwoju. Angażują się oni w dany projekt przez okres 3-6 lat, po czym sprzedają swoje udziały. Przeznaczając środki finansowe na młode przedsięwzięcia, liczą oni na wysoką stopę zwrotu. Z kolei z funduszy europejskich korzysta około 25 proc. startupów, co stanowi o stosunkowo niewielkim udziale tych środków finansowych.

Założenie startupu daje nowe możliwości i szanse na urzeczywistnienie własnego pomysłu na biznes, jednak wymaga także odważnych decyzji, dokładnych kalkulacji finansowych, ale także zapoznania się z kwestiami prawnymi i przede wszystkim podjęcia decyzji o formie działalności, od której w dużej mierze zależy wysokość przyszłych zysków.

Główne problemy prawne startupów w początkowej fazie działalności

Jednym z głównych problemów prawnych z jakimi zmierzają się polskie startupy w początkowej fazie działalności jest wybór formy prawnej i stworzenie struktury organizacyjnej powstającego podmiotu. Często wykorzystywane są najpopularniejsze formy organizacyjno-prawne, jednak nie zawsze są one najlepsze dla początkujących przedsiębiorców. – Większość polskich startupów decyduje się na działalność w formie spółki z ograniczoną odpowiedzialnością.Założenie spółki z o.o. jest stosunkowo łatwe, wysokość kapitału zakładowego jest nieduża, a do tego – część formalności można dopełnić za pośrednictwem systemu teleinformatycznego. To rozwiązanie wydaje się idealne, jednak już miesięczny koszt prowadzenia sp. z o.o. jest zdecydowanie wyższy niż np. niektórych spółek osobowych czy spółki cywilnej (niebędącej notabene spółką prawa handlowego). Należy także uwzględnić koszty pełnej obsługi księgowej (zamiast uproszczonej księgowości), obowiązki sporządzania i składania sprawozdań do KRS czy notarialnych zmian umowy spółki i wiele innych. Ponadto często młodzi przedsiębiorcy, którzy jednocześnie są wspólnikami zakładającymi spółkę z o.o., decydują się objąć funkcje członków zarządu. Tym samym zaprzeczają oni istocie tej spółki, gdyż wspólnicy – członkowie zarządu – mogą odpowiadać za zobowiązania spółki – komentuje Piotr Hanaj, Dyrektor ds. Prawnych w Coders Center.

Kolejnym obszarem prawnym nie zawsze należycie zabezpieczanym przez startupy są kwestie ochrony poufnych informacji oraz praw autorskich, a należy pamiętać, że w często to właśnie know – how jest największą wartością przedsiębiorstwa. Startupy skupiają się przede wszystkim na rozwoju własnej działalności, pomijając tym samym uzyskanie praw ochronnych firmy, logo, marki czy praw patentowych. – Młodzi przedsiębiorcy bardzo często nie przywiązują dużej wagi do kwestii formalnych umów, które zawierają. Takie zachowanie jest błędem, ponieważ należy pamiętać, że to one są źródłem ewentualnych problemów pojawiających się w trakcie realizacji zobowiązań wynikających z tychże umów – dodaje Piotr Hanaj z Coders Center.

Założenie startupu może okazać się najlepszym pomysłem na biznes, a także zapewnić spełnienie zawodowe. Własna firma, to możliwość robienia tego, co się lubi, a także szansa na realizację marzeń. Wiążą się z tym jednak pewne wymagania i ciężka praca, szczególnie na początku działalności, dlatego tak ważne jest dobre przygotowanie, które gwarantuje sukces.

XXXI Letnie Igrzyska Olimpijskie przeszły do historii. 235 reprezentantów Polski wywalczyło w sumie 11 medali. „PRESS-SERVICE Monitoring Mediów” podsumował medialność wydarzenia oraz medalistów. Najbardziej zyskali sponsorzy Anity Włodarczyk.

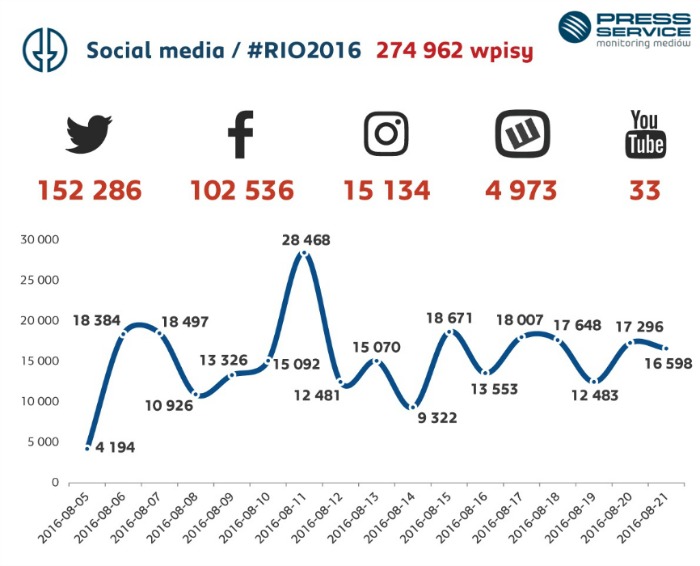

Na temat rywalizacji w Rio de Janeiro ukazało się 62 tys. informacji w mediach tradycyjnych w dniach 5 do 21 sierpnia 2016 r. Najwięcej materiałów opublikowano w internecie – 45 tys., a następnie w radiu (6 tys.) i telewizji (5 tys.). Tematyka najrzadziej pojawiała się w prasie (prawie 5 tys.). Ekwiwalent reklamowy doniesień medialnych wyniósł 362 mln złotych.

Wykres 1. Liczba publikacji na temat XXXI Letnich Igrzysk Olimpijskich w mediach tradycyjnych (prasa, radio, tv i portale internetowe) w okresie 05.08-21.08.2016 r.

W sieci najwięcej uwagi XXXI Letnim Igrzyskom Olimpijskim poświęciły portale Sportowefakty.wp.pl (2,5 tys. materiałów), Eurosport.onet.pl (1,6 tys.), Sport.tvp.pl (1,3 tys.) oraz Sport.pl (1,2 tys.) i Przegladsportowy.pl (1,1 tys.). Wydarzenie było także komentowane na antenie ogólnopolskich stacji radiowych i telewizyjnych: TVP Info (1,3 tys.), Polsat News (1,1 tys.), Polskie Radio Program 1 (1 tys.), TVN24 (0,8 tys.) i Radio TOK FM (0,6 tys.). W prasie prym wiodły tytuły „Przegląd Sportowy” (0,4 tys.), „Sport” (0,3 tys.), „Express Bydgoski” (0,2 tys.). W TOP 5 znalazły się także „Gazeta Wyborcza” (0,2 tys.) i „Polska” (0,1 tys.).

Wykres 2. Liczba publikacji na temat XXXI Letnich Igrzysk Olimpijskich w mediach społecznościowych w okresie 05.08-21.08.2016 r. oraz rozkład w czasie

Twitter najgłośniej o Rio

W mediach społecznościowych w kontekście igrzysk olimpijskich pojawiło się 275 tys. wpisów. Internauci najaktywniejsi byli na Twitterze – tylko na tym portalu ukazało się 152 tys. tweetów i komentarzy. Drugim najpopularniejszym kanałem był Facebook (102 tys.), a następnie Instagram, Wykop i YouTube.

Internauci o zmaganiach w Rio de Janeiro informowali przez cały analizowany okres. Największy pik przypadł na 11 sierpnia. Zdecydowanie częściej o igrzyskach olimpijskich informowali mężczyźni. Materiały o RIO wygenerowały prawie 3 mln polubień, 137 tys. udostępnień oraz 108 tys. komentarzy.

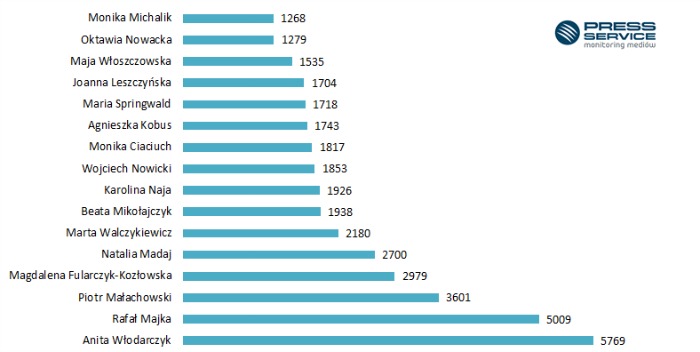

Wykres 3. Liczba publikacji na temat polskich medalistów w okresie 05.08-21.08.2016 r.

Najbardziej medialni medaliści

W kontekście tak ogromnego wydarzenia sportowego, jakim są igrzyska olimpijskie, dziennikarze rozpisywali się także o sportowcach, a szczególnie, co naturalne, o medalistach. Te firmy, które postawiły na sponsoring m.in. Anity Włodarczyk, Rafała Majki czy Piotra Małachowskiego mogą czuć się wygrane, bo uzyskały niespotykany zwrot z inwestycji. To materiały na temat tych medalistów najczęściej pojawiały się w mediach i osiągnęły najwyższy ekwiwalent reklamy.

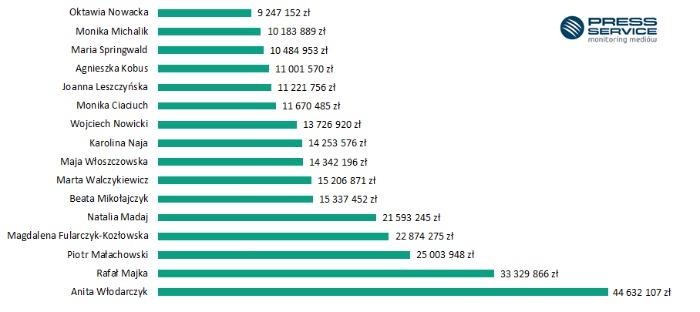

W zestawieniu pod względem liczby publikacji w prasie, radiu, tv i na portalach internetowych w kontekście igrzysk olimpijskich na temat polskich medalistów wygrała złota medalistka w rzucie młotem Anita Włodarczyk, która osiągnęła wynik 5,8 tys. materiałów o wartości 44,6 mln złotych.

– Tak duża liczba publikacji na temat Anity Włodarczyk świadczy m.in. o ogromnych oczekiwaniach względem jej występu. Rekordzistka świata poradziła sobie z medialną presją i przeszła do historii igrzysk olimpijskich, wygrała konkurs z lepszym wynikiem niż triumfator wśród mężczyzn – tłumaczy Alicja Dahlke-Jurgowiak, specjalista ds. marketingu i PR „PRESS-SERVICE Monitoring Mediów”.

Wykres 4. Ekwiwalent reklamowy publikacji na temat polskich medalistów w okresie 05.08-21.08.2016 r.

Drugą lokatę zajął Rafał Majka, na temat którego ukazało się 5 tys. doniesień. AVE informacji wyniosło 33 mln złotych. Na medialnym świeczniku znalazł się także wicemistrz olimpijski w rzucie dyskiem Piotr Małachowski (3,6 tys. materiałów). Ekwiwalent publikacji na jego temat analitycy „PRESS-SERVICE Monitoring Mediów” oszacowali na 25 mln zł. Miejsca w topowej piątce zajęły także Magdalena Fularczyk-Kozłowska (3 tys. publikacji) oraz Natalia Madaj (2,7 tys.). Dalsze lokaty należały do: Marty Walczykiewicz, Beaty Mikołajczyk, Karoliny Naji, Wojciecha Nowickiego i Moniki Ciaciuch.

Ekwiwalent reklamowy wszystkich materiałów opublikowanych na temat medalistów wyniósł 284 mln zł!

Według danych Eurostat tylko 7 z 28 krajów Unii Europejskiej ma niższy poziom bezrobocia niż Polska. – Teoretycznie to bardzo dobra informacja. W praktyce jednak sytuacja wygląda znacznie gorzej i realnie zdecydowanie bliżej nam do zadłużonych krajów południa niż wiodących państw północy Europy – wyjaśnia Marcin Lipka, analityk Cinkciarz.pl.

Z miesiąca na miesiąc słyszymy o tym, jak poprawia się sytuacja na polskim rynku pracy. Ostatnio stopa bezrobocia spadła do najniższych poziomów od początku lat 90 i w czerwcu, według danych Eurostat i GUS, wynosiła 6.2 proc. Wskaźnik ten wygląda korzystnie również na tle krajów Unii Europejskiej, gdzie niższy poziom bezrobocia jest notowany jedynie przez siedem krajów, a średnia wynosi 8.6 proc.

Rzeczywistość jest jednak znacznie gorsza niż nam się wydaje. Faktyczna sytuacja na rynku pracy plasuje nas blisko krajów, w których poziom bezrobocia znajduje się powyżej 10 proc., czyli Portugalii lub Cypru. Niektóre dane wskazują nawet, że w statystykach rynku pracy jesteśmy za Hiszpanią, której oficjalny wskaźnik bezrobocia znajduje się na poziomie 20 proc.

Mylący wskaźnik, czyli kilka słów o stopie bezrobocia

Ogólnie przyjęło się, że miarą kondycji rynku pracy jest stopa bezrobocia. Wskaźnik ten obliczany jest jako stosunek bezrobotnych do aktywnych zawodowo (mających pracę lub jej szukających). Według danych GUS i Badania Aktywności Ekonomicznej Ludności (podobna metodologia we wszystkich krajach Unii Europejskiej) za drugi kwartał br., liczba pracujących w Polsce wynosiła prawie 16.2 mln osób, a liczba osób bezrobotnych przekraczała nieco 1 mln. Pytaniem jest jednak, gdzie „ukryło się” pozostałe 20 mln Polaków?

Część z nich, bo ok. 7 mln, to ludzie poniżej 15 roku życia. Co oczywiste, osoby te nie pracują oraz nie szukają płatnego zajęcia, bo są jeszcze zbyt młode. Cały czas pozostaje jednak ponad 13 mln osób, które są wyłączone z oficjalnych statystyk bezrobocia. Zgodnie z definicją, są to ludzie bierni zawodowo, czyli tacy, którzy w wieku powyżej 15 roku życia nie mają pracy oraz jej nie szukają.

Z grupy biernych zawodowo warto wyłączyć osoby starsze oraz te, które kontynuują naukę do 18 roku życia. Jednak nawet, gdy to zrobimy, to i tak liczba biernych zawodowo w wieku produkcyjnym 18-64 (dla kobiet 18-59) wynosi ponad 5.5 mln osób. W rezultacie, gdy połączymy ich z bezrobotnymi, otrzymamy 6.6 mln ludzi, którzy nie pracują.

Bardziej miarodajny wskaźnik, czyli “stopa zatrudnienia”

Wskaźnikiem obejmującym znacznie większą grupę osób niż “poziom bezrobocia”, jest “stopa zatrudnienia”. Jest to stosunek liczby osób mających pracę, do tych, którzy są w wieku produkcyjnych (Eurostat określa go jako przedział wiekowy 20-64 lata). Ten indeks wydaje się zdecydowanie bardziej miarodajny niż stopa bezrobocia, gdyż realnie pokazuje, jaki procent społeczeństwa rzeczywiście pracuje.

W Polsce, na koniec 2015 r., stopa zatrudnienia według danych Eurostat wynosiła 67.8 proc. Dało nam to 19 miejsce w Unii Europejskiej. W tej klasyfikacji lepszy od Polski jest Cypr (67.9 proc.), Portugalia (69.1 proc.), Francja (69.5 proc.), czy Łotwa (73.3 proc). Warto przy tym zauważyć, że oficjalna stopa bezrobocia w tych krajach wynosi odpowiednio 11.7 proc., 11.2 proc., 9.9 proc. oraz 9.8 proc. W Polsce natomiast jest to 6.2 proc.

Z czego więc wynikają tak znaczne różnice? W Polsce jest dość duża liczba osób, która nie dość, że nie ma pracy, to nawet jej nie szuka. Idealnie obrazuje to rozdźwięk pomiędzy stopą bezrobocia i zatrudnienia w przedziale wiekowym 55-64 lata. Ta pierwsza wynosiła zaledwie 4.9 proc. w pierwszym kwartale, przy zatrudnieniu na poziomie 45.7 proc. Częściowo może za to odpowiadać fakt, że według GUS ponad 650 tys. osób będących w wieku produkcyjnym, faktycznie przebywa już na emeryturze oraz 1.33 mln jest zakwalifikowanych do grupy „Choroba, niepełnosprawność”.

Zatrudnienie w przedziale wiekowym 55-64, jest według danych OECD trzecim najniższym w UE. W tej klasyfikacji wyprzedza nas m. in. Hiszpania (48.7 proc.) czy Włochy (49.7 proc.). W Szwecji natomiast ten odsetek kształtuje się na poziomie 74.8 proc., czyli o ponad 30 pkt procentowych więcej niż w Polsce.

W Polsce 32 proc. osób nie ma zatrudnienia

Podsumowując, realna sytuacja na rynku pracy jest wyraźnie gorsza niż przedstawia to popularna stopa bezrobocia. Wynika to z faktu, że znaczna liczba osób w wieku produkcyjnym nie tylko nie ma pracy, ale również jej nie szuka. Z tego powodu nie jest wliczana do najczęściej omawianych statystyk.

W rezultacie, aby lepiej zobrazować sytuację na krajowym rynku pracy, można łatwo zmodyfikować wskaźnik zatrudnienia. Skoro według danych Eurostat 67.8 proc. Polaków w przedziale 20-64 lata znajduje zatrudnienie, to tego zatrudnienia nie ma ponad 32 proc. osób w wieku produkcyjnym. I choć ta miara nie jest pozbawiona wad, to z pewnością lepiej oddaje faktyczną sytuację na rynku pracy, niż informacja, że bezrobocie wynosi 6.2 proc.

Tomasz Matras, Zastępca Dyrektora Inwestycyjnego ds. Akcji Union Investment TFI

Niedługo minie miesiąc od momentu zaprezentowania prezydenckiego projektu ustawy frankowej. Ustawy długo wyczekiwanej zarówno przez polskie banki, jak i inwestorów obecnych na GPW. Pierwsza, bardzo pozytywna reakcja inwestorów giełdowych na te zapowiedzi wygasła bardzo szybko. I wcale się temu nie dziwię. Propozycja przedstawiona przez Kancelarię Prezydenta nie zdjęła z banków największego ryzyka – konieczności przewalutowania kredytów hipotecznych denominowanych w walutach obcych. Obawy inwestorów o to, w jaki sposób ustawodawca oraz nadzór finansowy w Polsce rozwiążą ten problem, będą powracać i tym samym negatywnie wpływać na notowania spółek zgromadzonych w subindeksie WIG-Banki.

Najbardziej prawdopodobny scenariusz jest taki, że poza zwróceniem niesłusznie naliczonych spreadów (różnica pomiędzy kursem kupna a sprzedaży walut), banki zostaną zmuszone, aby „dobrowolnie” przewalutować kredyty. Na to, że prędzej czy później problem przewalutowania kredytów będzie musiał zostać rozwiązany – poprzez jednorazowe decyzje bądź systemowo – wskazują także ostatnie wydarzenia. Uwagę zwraca m.in. istotny pogląd UOKiK wyrażony w temacie sporu jednego z banków z frankowiczami oraz orzeczenie polskiego sądu nakazujące innemu bankowi oddanie kredytobiorcy pieniędzy nadpłaconych w ratach kredytu frankowego wraz z odsetkami. Przewalutowanie kredytów walutowych będzie oznaczało dla banków znaczące koszty.

Poza bankami słabszy okres przeżywają także spółki z indeksu WIG20. Na tym tle dużo lepiej prezentują się małe i średnie spółki. Bardzo wiele z nich zaprezentowało niezłe wyniki finansowe za II kwartał 2016 r. Kilka, m.in. AmRest, Kęty czy UNIWHEELS, wyróżniło się zdecydowanie na plus. Patrząc całościowo, wyceny spółek z indeksów mWIG40 i sWIG80 nie są już niskie. Mimo to wciąż da się zbudować portfel złożony z akcji „misiów”, który do końca roku może przynieść przyzwoitą, dodatnią stopę zwrotu.

Dolar, złoto oraz kontrakty na amerykańskie indeksy, czyli aktywa najmocniej reagujące na potencjalne ruchy ze strony Fed-u, handlują stabilnie w oczekiwaniu na popołudniowe wystąpienie Janet Yellen na sympozjum w Jackson Hole. O godzinie 16 czasu polskiego inwestorzy wysłuchają wypowiedzi szefowej Fed-u, doszukując się jakichkolwiek sygnałów dotyczących kalendarza ścieżki podwyżek stóp procentowych. Pomimo „jastrzębich” wypowiedzi członków Fed-u w ostatnich dwóch tygodniach, eksperci odnoszą się sceptycznie do tego, iż szefowa Fed-u przedstawi jakiekolwiek szczegóły przyszłych działań, zacieśniających politykę pieniężną. Dlatego też ewentualne zaskoczenie mogłoby mocno wpłynąć na wycenę wymienionych powyżej aktywów.

Ropa naftowa tanieje od rana po tym jak Minister Energii Arabii Saudyjskiej w wywiadzie dla agencji Reuters odrzucił potrzebę interwencji OPEC w celu stabilizacji rynków. Stwierdził on, iż rynek porusza się w odpowiednim kierunku i cena ropy powinna być kształtowana przez siły popytu i sprzedaży. Dodatkowo ropa naftowa pozostaje pod presją przed cotygodniową publikacją liczby amerykańskich wiertni złóż łupkowych korporacji Baker Hughes będących w użyciu. Liczba działających wiertni rośnie 8 tygodni z rzędu i obecnie już 406 z nich pracuje pełną parą. Ceny ropy WTI tracą obecnie około 0,4 proc. handlując nieco powyżej 47 dolarów za baryłkę, ceny ropy Brent tracą obecnie 0,5 proc. handlując w okolicy 49,40 dolarów za baryłkę.

Japoński indeks cen konsumpcyjnych CPI spadł w lipcu najmocniej od 3 lat, gdyż wiele firm wstrzymało się z podwyżką cen dóbr i usług w związku ze słabą konsumpcją. Indeks bazowy CPI, który nie zawiera w sobie podatnych na zmiany sezonowe cen żywności, spadł o 0,5 proc. rok do roku. Jest to piąty spadkowy miesiąc indeksu z rzędu i spadek jest mocniejszy niż przewidywania oraz czerwcowy odczyt wynoszący -0,4 proc. Dane te mogą skłonić Bank Japonii do kolejnego rozszerzenia już i tak sporego pakietu monetarnego stymulującego gospodarkę. Para USDJPY jedynie w niewielkim stopniu zareagowała na te dane i wciąż handluje stabilnie powyżej poziomu 100 jenów w oczekiwaniu na popołudniowe wystąpienie szefowej Fed-u.

O 14:30 poznamy też zrewidowane dane odnośnie amerykańskiego PKB za II kwartał. Dane powinny pokazać zanualizowany wzrost o 1,1 proc. czyli o 0,1 proc. mniej niż podczas pierwszego odczytu.

Andrzej Kiedrowicz

Chief Operating Officer

KOI Capital

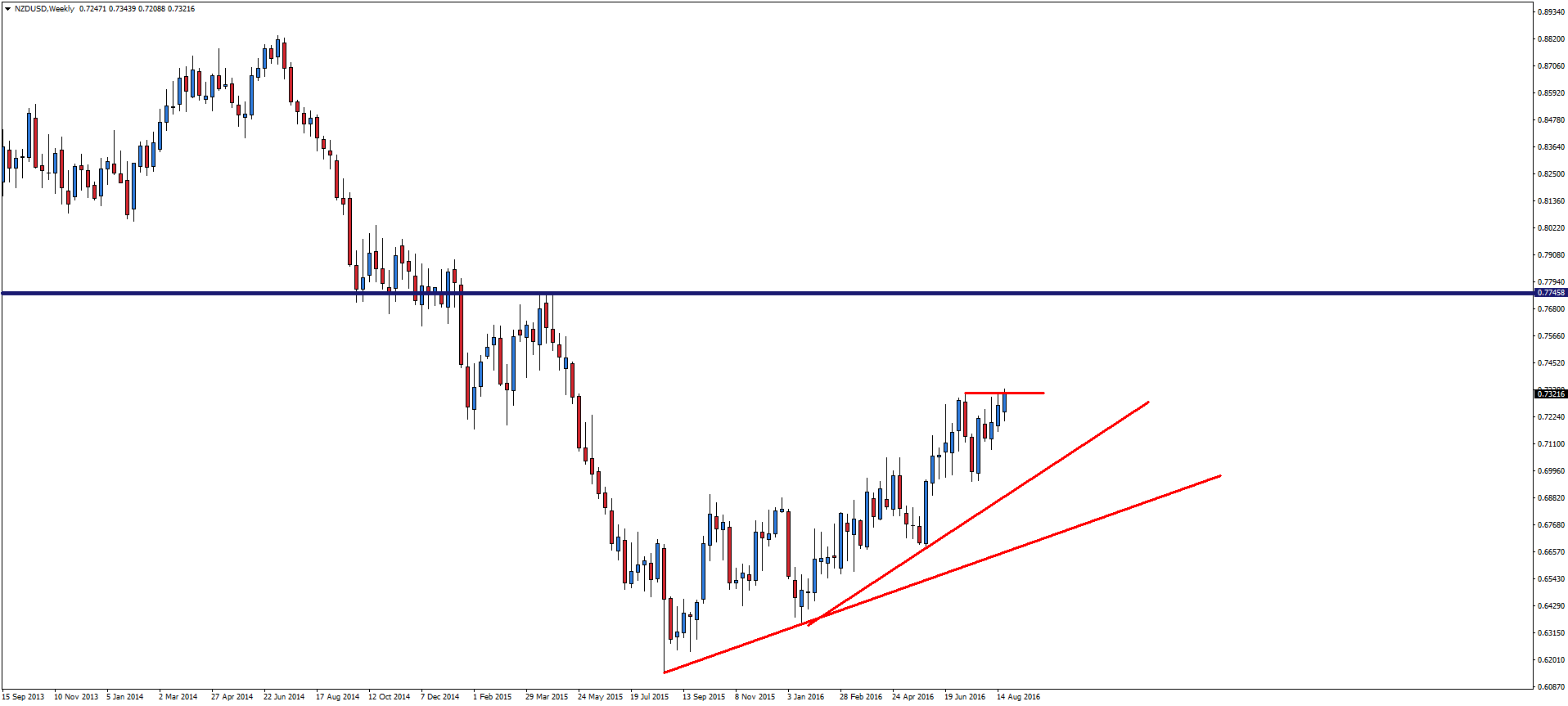

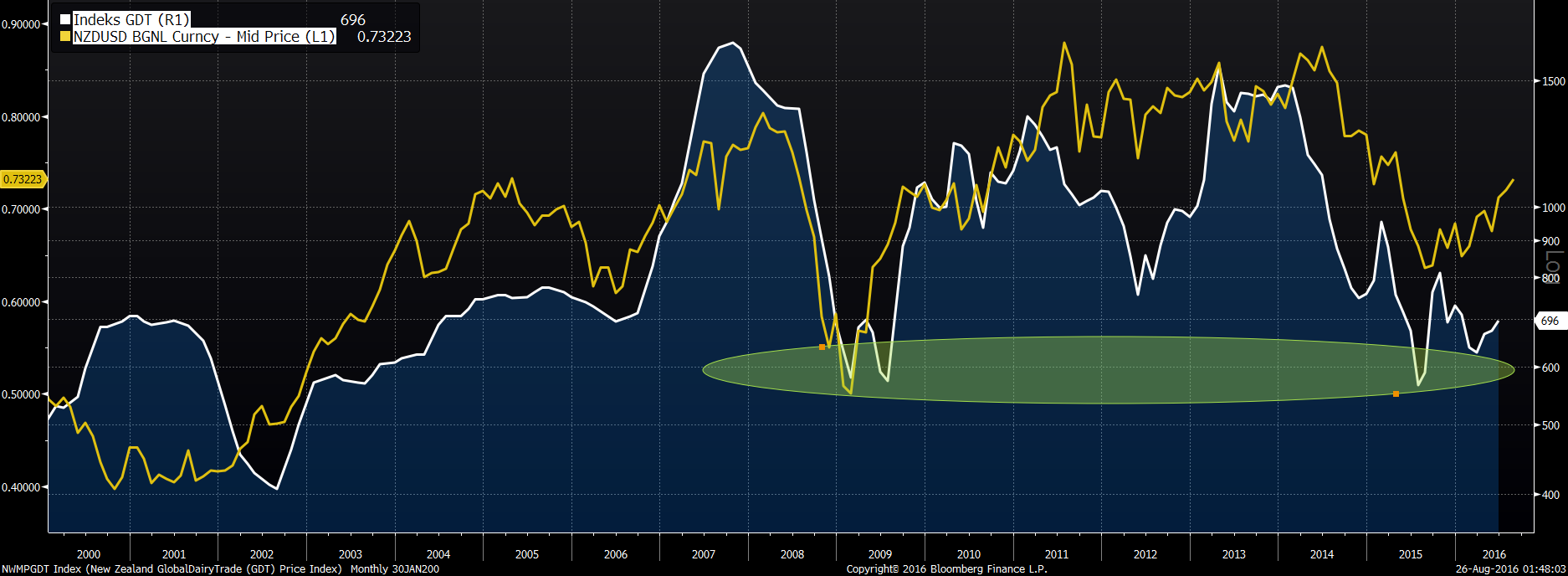

Dolar nowozelandzki walczy o dalsze wzrosty. Na interwale tygodniowym w dalszym ciągu znajdujemy się nad linią trendu wzrostowego. Trwałe pokonanie ostatniego maksimum w okolicy poziomu 0.732 powinno doprowadzić do dalszych, długoterminowych wzrostów, nawet w okolicę poziomu 0.774. Jednakże musimy zadawać sobie sprawę z tego, że kontynuacja trendu na parze walutowej NZD/USD jest zależna od dzisiejszej wypowiedzi Janet Yellen.

Pomimo tego notowania dolara nowozelandzkiego w najbliższej przyszłości powinno wspierać odbicie ceny nabiału w Nowej Zelandii. Indeks GDT znajduje się na swoim minimum z 2009 roku, już w 2015 roku obserwowaliśmy wybicie, wszystko wskazuje na to, że będzie kontynuowane.

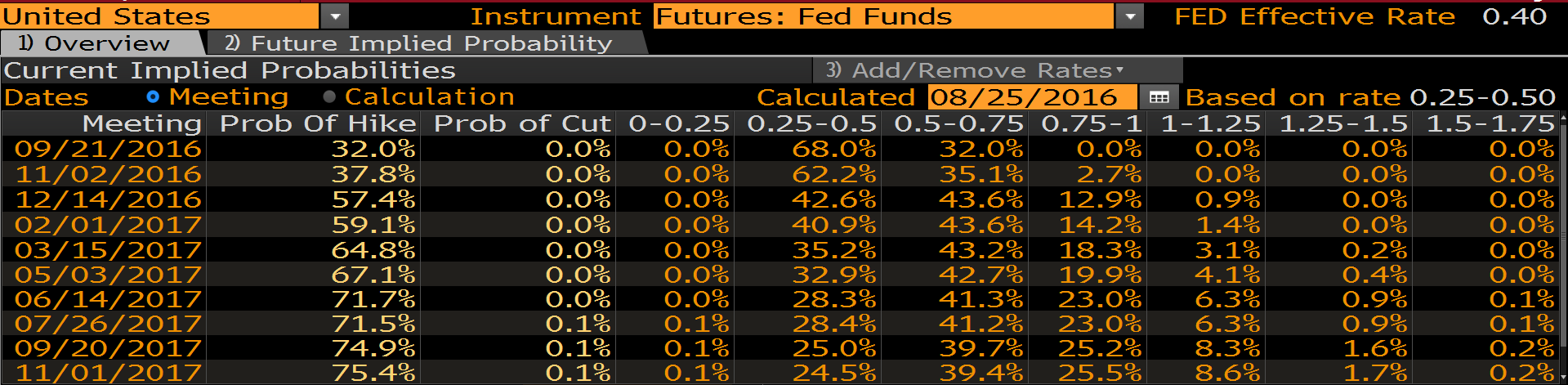

Dzisiaj odbędzie długo wyczekiwane wystąpienie szefowej Rezerwy Federalnej Janet Yellen na corocznym sympozjum w Jackson Hole. Wszyscy czekają na jakieś wskazówki dotyczące tegorocznych podwyżek stopy fundusz federalnych w Stanach Zjednoczonych. Co zatem może powiedzieć szefowa najpotężniejszego banku centralnego?

Prawdopodobieństwo podwyżek stóp w USA na podstawie kontraktów terminowych wynosi we wrześniu nieco ponad 30%, a w listopadzie 37%. Rynek wycenia szanse takiego ruchu w grudniu na ponad 50% i obecnie ten termin jest najbardziej realny. Inwestorzy oczekują od szefowej Fed jakiś dodatkowych wskazówek odnośnie dalszych działań banku, a zwłaszcza w kontekście dalszych podwyżek stóp procentowych. Jednak Janet Yellen może ominąć ten temat, nawet jeśli Rezerwa Federalna jest gotowa do takiego kroku pod koniec roku. Szefowa banku centralnego Stanów Zjednoczonych może bardziej się starać przekonywać, że dotychczasowe działania Rezerwy Federalnej są słuszne i Fed posiada nadal dużą elastyczność odnośnie swojej polityki pieniężnej.

Prawdopodobieństwo zmiany stopy funduszy federalnych przez FOMC

Źródło: Bloomberg

Co jeszcze przyniesie koniec tygodnia?

Wydarzeniem numer jeden jest oczywiście wystąpienie Janet Yellen, ale nie brakuje dzisiaj innych ważnych „figur” w kalendarzu makroekonomicznym. Poznaliśmy już dane o brytyjskim PKB w drugim kwartale br., które okazały się zgodne z rynkowymi prognozami. Oczywiście pierwsze dwa kwartały minęły bez widma Brexitu, a dopiero w trzecim będzie można sprawdzić, jak brytyjska gospodarka zareaguje na wizje opuszczenia Unii Europejskiej. Natomiast po południu poznamy dane o amerykańskim tempie wzrostu gospodarczego. Będzie to rewizja wstępnych danych, które poznaliśmy pod koniec lipca br., które okazały się dużo gorsze od prognoz, gdyż odczyt wyniósł 1,2% vs. prognoza 2,6%. Tak naprawdę dane z amerykańskiej gospodarki mogą więcej powiedzieć o ewentualnych podwyżka stóp, niż sama Janet Yellen w dzisiejszym wystąpieniu.

Bartosz Zawadzki

Dyrektor

Dział Strategii Rynkowych i Analiz

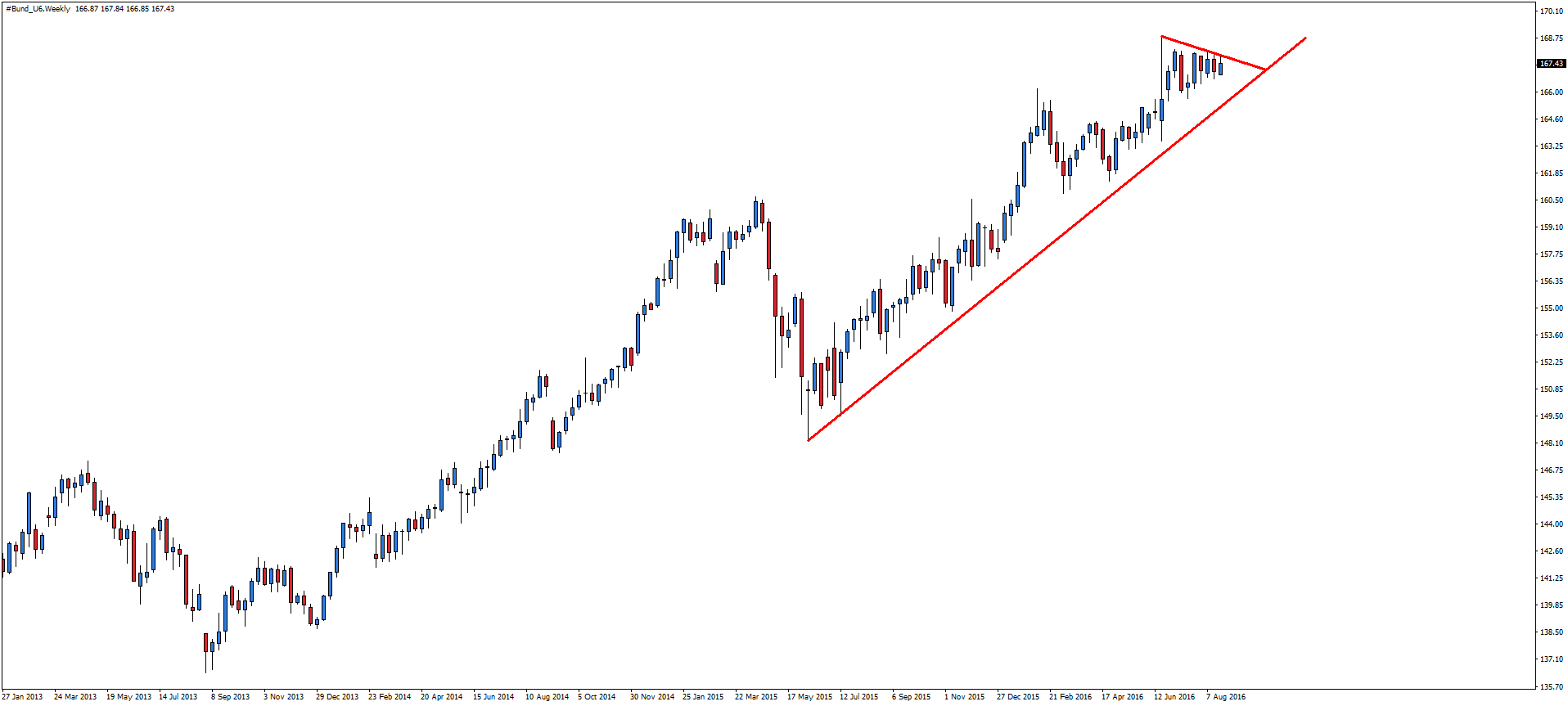

Rentowność 10-letnich obligacji niemieckich już od kilku tygodni jest w negatywnych trajektoriach. Tym samym ich cena w dalszym ciągu porusza się tylko na północ. Wszystko za sprawą Europejskiego Banku Centralnego, który każdego miesiąca za nowo wydrukowany kapitał skupuje obligacje. Dopóki Prezes ECB decyduje się na dalsze tego typu działania, to notowania niemieckich obligacji powinny pozostać w trendzie wzrostowym. Na interwale tygodniowym notowania cały czas poruszają się ponad linią trendu wzrostowego. Po przerwaniu linii trendu korekty wzrosty powinny być kontynuowane przynajmniej do poziomu 170. Jednak należy pamiętać, że jest to ewidentna bańska spekulacyjna stworzona przez banki centralne, zatem obecny trend nie powinien trwać wiecznie.

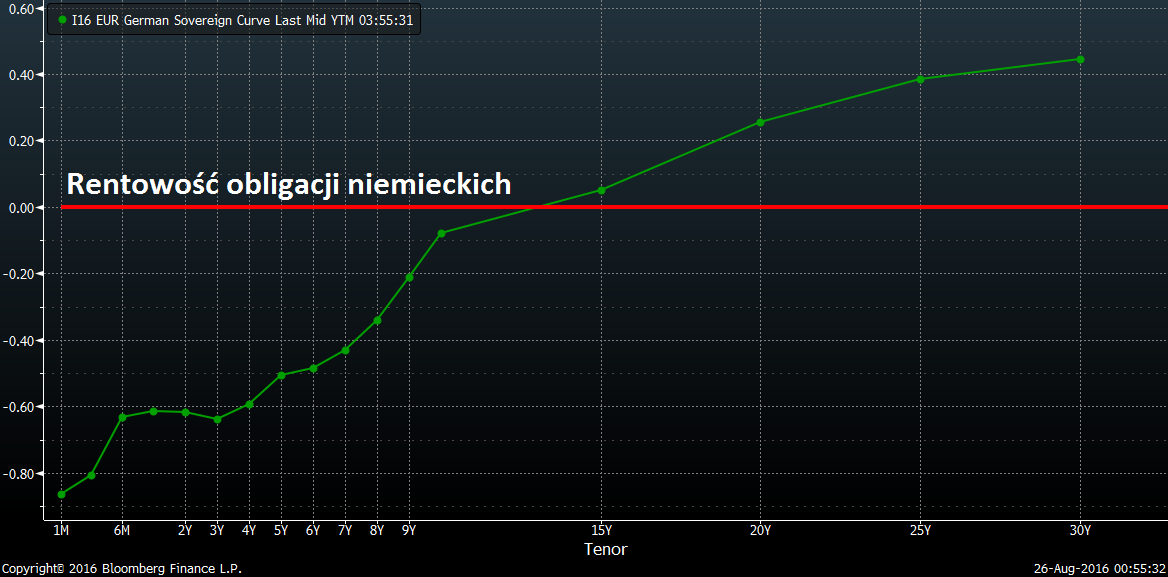

Krzywa rentowności 10 letnich obligacji niemieckich

Ujemną rentowność płacą obligacje o zapadalności do 10 lat. Jednak porównując to z Szwajcarią, gdzie nawet 50 letnie obligacje nie zarabiają, to nie stanowi problemu.

Plast-Box, jeden z najnowocześniejszych producentów opakowań z tworzyw sztucznych w Europie, wypracował narastająco po 6 miesiącach 2016 roku skonsolidowany zysk netto o wartości blisko 5,7 mln zł (stopa 7,5%), czyli o 62,2% więcej niż rok wcześniej. Jednocześnie grupa osiągnęła marżę EBITDA na poziomie 11,3 mln zł, przy stopie EBITDA wynoszącej 14,8 % oraz zanotowała 76,3 mln zł przychodów, wobec 73,2 mln zł w 2015 roku, co oznacza wzrost o 4,3 % r/r.

– Jesteśmy zdeterminowani, będziemy w tym i następnych latach dalej pracować nad zwiększaniem wartości naszej grupy kapitałowej. – komentuje Grzegorz Pawlak, prezes Plast-Box S.A.- Analizując wyniki finansowe szybko dochodzi się do wniosku, że obecnie nasze akcje są ewidentnie niedowartościowane, co nie poprawia nam nastroju, ale warte jest odnotowania – dodaje.

Jednostkowe przychody ze sprzedaży spółki matki zlokalizowanej w Słupsku po 6 miesiącach br. uzyskały wartość 68,2 mln zł i były wyższe o 12,5% r/r. Przy takim poziomie przychodów słupska spółka podniosła zysk brutto na sprzedaży oraz wartość EBITDA odpowiednio o 30,0% i 34%, jednocześnie uzyskując zysk netto 4,1 mln zł, co stanowi wzrost o 81% r/r.

Po I półroczu 2016 roku korzystnie wypadają wyniki spółki Plast-Box Ukraina, która przyniosła blisko 103,7 mln UAH przychodów ze sprzedaży, 15,6 mln UAH EBITDA oraz 6,6 mln UAH zysku netto.

– Jesteśmy zadowoleni z naszej fabryki na Ukrainie. Zamierzamy z długoletnią perspektywą wykorzystywać ją dla dalszego rozwoju grupy Plast-Box. Potrafimy racjonalnie i efektywnie prowadzić naszą spółkę-córkę, a co najważniejsze bezpiecznie. Oczekujemy systematycznego zwiększania wyników – stwierdza Krzysztof Pióro, wiceprezes zarządu.

Opakowania Plast-Boxu dostarczane są do zdecydowanej większości krajów europejskich, a eksport w I półroczu br. odpowiadał za 58,1% skonsolidowanych przychodów. Grupa systematycznie zwiększa sprzedaż na rynki unijne: po 6 miesiącach br. sprzedaż do UE wzrosła o 9,7% do 28 mln zł. Plast-Box mocno buduje swoją pozycję w Europie Wschodniej, gdzie sprzedaż udało się poprawić aż o 22,8% r/r, tj. do poziomu 15,8 mln zł.

Grupa kapitałowa Plast-Box produkuje przede wszystkim wyrafinowane, zaawansowane technologicznie, zamykane wiadra plastikowe, sprzedawane do renomowanych producentów sektora spożywczego, chemicznego i budowlanego. Poza tym w ofercie spółki znajdują się skrzynki dla branży spożywczej i produkty użytkowe, sprzedawane w sieciach handlowych.

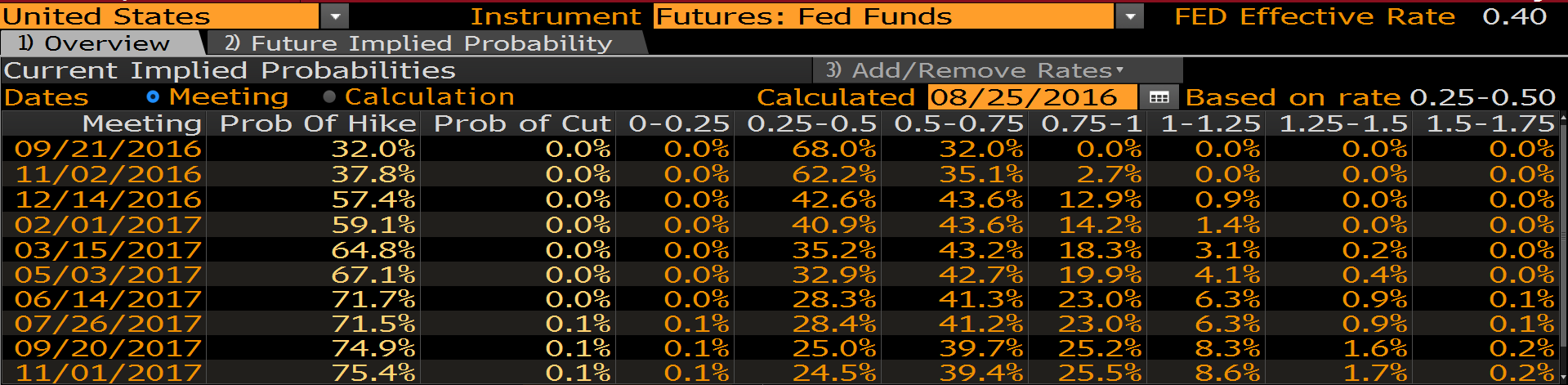

Przed piątkową wypowiedzią Janet Yellen w Jackson Hole prawdopodobieństwo podwyżki stóp procentowych w Stanach Zjednoczonych wygląda następująco:

wrzesień: 32%

listopad: 37.8%

Grudzień 57.4%

Prawdopodobieństwo podwyżki stóp procentowych na podstawie kontraktów terminowych rośnie, jednak tylko nieznacznie.

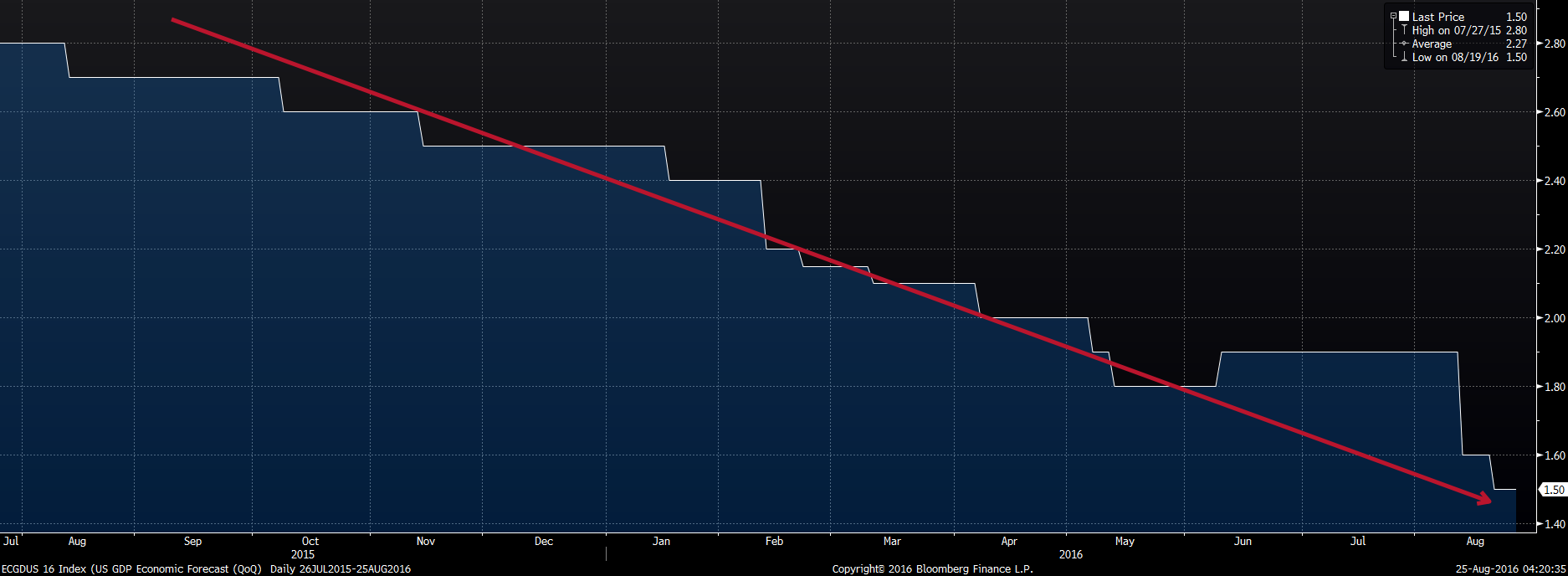

Prognoza wzrostu gospodarczego w USA na 2016 rok nieustannie spada. Czy są to warunki odpowiednie do podwyżki stóp procentowych w najbliższym czasie?

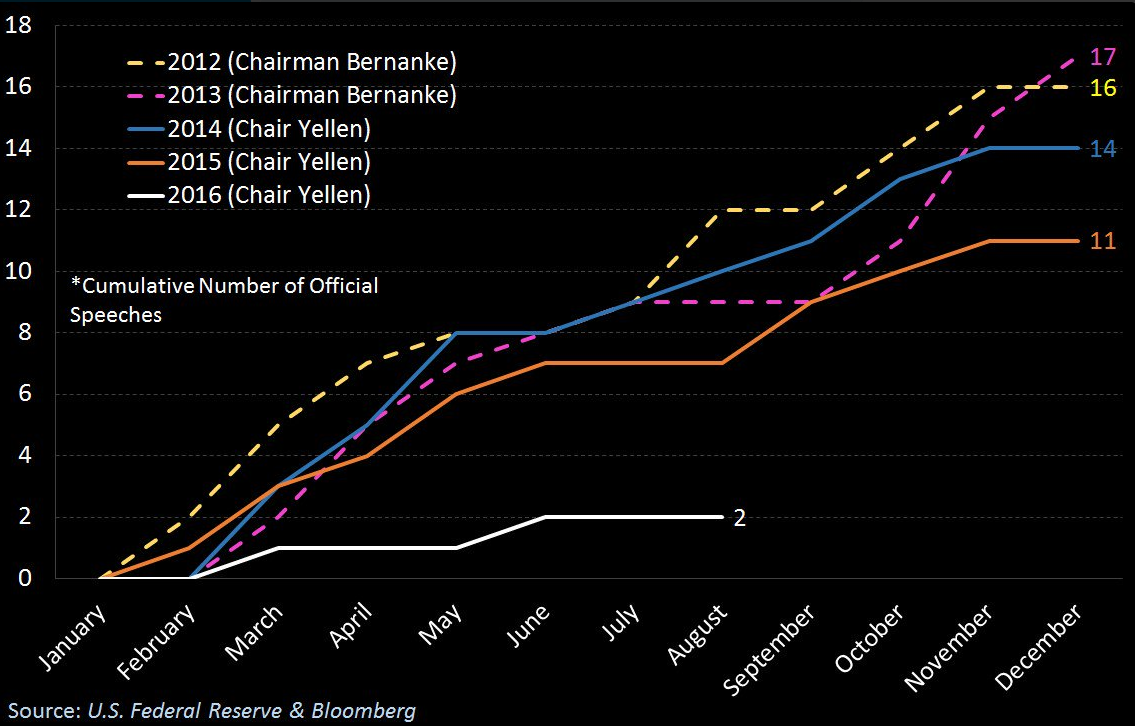

Na przestrzeni 2016 roku będzie to dopiero trzecie oficjalne wystąpienie Janet Yellen, w 2015 roku było ich 11, a 2014 aż 14. Mała aktywność może świadczyć o niezdecydowaniu Rezerwy Federalnej co do dalszej polityki monetarnej.

Sympozjum w Jackson Hole, oczekiwane słowa Janet Yellen i związane z nimi oczekiwania na podwyżkę stóp lub jej brak oraz kondycja polskiej gospodarki oddziałują na polską walutę w różnych kierunkach. Patrząc od początku roku, różnice wobec głównych walut nie są znaczące, jednak trudno przewidzieć kierunek kolejnych ruchów. Według głównego ekonomisty BGK w ciągu kilku tygodni złoty ma szanse na umocnienie wobec euro. Relacja do dolara bardziej zależy od wskazań amerykańskiej gospodarki.

Od początku roku złoty zyskał do dolara ponad 2 proc., stracił do euro ok. 1,6 proc., a od franka jest słabszy o 1,30 proc. Nie są to zmiany, których nie dałoby się zniwelować w czasie kilku, a nawet jednej sesji. Ponieważ na wartość polskiej waluty wpływ ma wiele czynników, kurs może się jednak zmieniać w każdą stronę.

– Oczekujemy jednak umocnienia złotego, niewielkiego, ale wydaje mi się, że to, że jesteśmy w tej chwili powyżej 4,31 wobec euro, to przejściowa sytuacja i w perspektywie kilku tygodni jednak ten poziom 4,25 jest bliższy tego, czego oczekujemy – mówi agencji informacyjnej Newseria Inwestor Tomasz Kaczor, główny ekonomista BGK. – Natomiast dolar to pochodna już trochę czynników globalnych.

W czwartek po południu, po stabilnej sesji złoty osłabił się do euro i franka szwajcarskiego o 2 gr, a do dolara o 3 gr, przypuszczalnie na skutek przyjęcia przez rząd projektu budżetu z rekordowym deficytem 59,3 mld zł, niebezpiecznie wysoką relacją deficytu do PKB (2,9 proc.) i optymistycznymi założeniami makroekonomicznymi (wzrost PKB o 3,6 proc., inflacja 1,3 proc.).

Jak pokazał przykład I i II kwartału obecnego roku, gdy gospodarka rozwijała się wolniej niż w poprzednich okresach (3,0 proc. i 3,1 proc.) oraz wolniej niż oczekiwano, prognozy te nie muszą się sprawdzić. Jednak zdaniem Tomasza Kaczora mimo słabszych odczytów w dłuższym okresie podstawy polskiej gospodarki są solidne i to powinno raczej działać w kierunku umocnienia złotego.

– Nasza waluta jest trochę rozdarta. Z jednej strony polska gospodarka wygląda długookresowo dobrze, choć może ostatnie dane trochę podkopały wiarę w jej perspektywy, ale w mojej ocenie te długie perspektywy są wciąż dobre – przekonuje Kaczor. – Natomiast z drugiej strony mamy Fed i ryzyko zacieśnienia polityki monetarnej w Stanach. Jak pokazuje historia to jest główny czynnik, który kierował momentami kursami walut na rynkach wschodzących w ostatnich latach i niestety to ryzyko nad nami wisi .

Najbliższym wydarzeniem, które może potrząsnąć złotym, jest sympozjum bankierów centralnych w Jackson Hole i oczekiwane w jego trakcie przemówienie szefowej Fed Janet Yellen. Po ostatnich wystąpieniach członków Fed rynek nie jest pewien, kiedy amerykański bank zdecyduje się na podwyżki stóp. Coraz bardziej jest jednak możliwe, że podobnie jak przed rokiem, nastąpi ona w grudniu. To zaś złotego osłabi.

– Co gorsza, rynki ostatnio coraz bardziej zaczynają się przychylać ku temu, że te podwyżki mogą nastąpić wcześniej niż później. A w mojej ocenie rynki wciąż nie doceniają prawdopodobieństwa tego, że Fed podniesie stopy jeszcze w tym roku – zastrzega główny ekonomista BGK. – Perspektywy dla złotego są dobre ze względów lokalnych, ale jednak takie trochę przysłonięte tym globalnym cieniem.

Budowa polskiego kapitału to jeden z filarów Strategii na rzecz Odpowiedzialnego Rozwoju wicepremiera Mateusza Morawieckiego, którego projekt poddawany jest obecnie konsultacjom. Zakłada on między innymi zmniejszenie polskiego zadłużenia zagranicznego, które obciąża budżet państwa. Zdaniem prof. Ryszarda Bugaja zamiana długu zagranicznego na krajowy byłaby korzystna dla kraju, ale jest trudna do przeprowadzenia w krótkim terminie.

Przed miesiącem, w trakcie spotkania z przedsiębiorcami w Łodzi, wicepremier i minister rozwoju Mateusz Morawiecki przekonywał, że choć Polska zadłużona jest niemal pięciokrotnie mniej w stosunku do swojego PKB niż Japonia, to problemem jest fakt, że w przeciwieństwie do Kraju Kwitnącej Wiśni polskie obligacje w większości są w posiadaniu zagranicznych instytucji i inwestorów, a to zwiększa koszty obsługi długu i rodzi ryzyko kursowe. Jest to sytuacja podobna do kredytu hipotecznego osoby, która zarabia w złotych, a dług spłaca we frankach czy euro.

Wicepremier postuluje obniżenie zagranicznego zadłużenia Polski na rzecz krajowego. Ekonomiści są zgodni, że byłoby to dla kraju korzystne, jednak nie jest to operacja łatwa do przeprowadzenia.

– Odwrócenie tych proporcji jest możliwe, ale nie z dnia na dzień – mówi agencji informacyjnej Newseria Inwestor prof. Ryszard Bugaj, ekonomista, były członek Narodowej Rady Rozwoju przy prezydencie Andrzeju Dudzie, z zasiadania w której zrezygnował na początku br.

Z ustawy budżetowej na 2016 rok wynika, że w tym roku koszt obsługi długu publicznego pochłonąć ma 31,8 mld zł, czyli ponad połowę deficytu budżetowego. To trzecia największa pozycja po stronie wydatków budżetu. Z danych Ministerstwa Finansów wynika, że na koniec czerwca zadłużenie Skarbu Państwa wynosiło niemal 899 mld zł, z czego ponad 34 proc. przypadało na dług zagraniczny. Każda zmiana kursu walutowego powoduje wzrost kosztu obsługi długu.

– Jest oczywiście problem ryzyka kursowego z punktu widzenia zadłużenia zagranicznego, to nie ulega wątpliwości – komentuje prof. Bugaj. – Też bym wolał, żeby to było tylko 20 proc., ale to chyba jest niemożliwe. Tego ryzyka kursowego nie unikniemy. Nie ma polityki gospodarczej, którą można prowadzić bez ryzyka.

Strategia na rzecz Odpowiedzialnego rozwoju ostateczny kształt ma uzyskać w październiku, po trwających obecnie konsultacjach społecznych, do których trafiła pod koniec lipca.

Potencjał współpracy państw Trójmorza, czyli położonych między Bałtykiem, Adriatykiem i Morzem Czarnym, nie jest w pełni wykorzystywany – oceniają eksperci. Jej zacieśnienie może mieć szczególne znaczenie dla bezpieczeństwa regionu i dla rozwoju gospodarczego tych krajów. Dlatego w proces ten angażują się zarówno politycy, jak i przedstawiciele biznesu. Okazją do tego będzie kolejna już edycja Baltic Business Forum, które we wrześniu odbędzie się w Świnoujściu.

– Nasz potencjał gospodarczy jest znacznie większy, niż w tej chwili jesteśmy w stanie wykorzystać. Do tego potrzebna jest nam współpraca z partnerami. Na wschód i na południe od Polski mamy partnerów o niezwykle szerokich możliwościach współpracy – mówi agencji Newseria Biznes prof. Michał Kleiber, przewodniczący Rady Naukowo-Programowej Baltic Business Forum. – Ta część Europy jest słabo zorganizowana jako partnerstwo. Od tego w moim przekonaniu zależy w dużej mierze przyszłość gospodarki polskiej.

Budowanie tego partnerstwa jest o tyle trudne, że wiąże się z wieloma zaszłościami historycznymi. Zdaniem prof. Kleibera gra jest jednak warta świeczki, zarówno ze względów gospodarczych, jak i dla bezpieczeństwa całego regionu.

Potrzebę wzmacniania współpracy dostrzegają także politycy. W czwartek i piątek w Dubrowniku odbywa się forum państw Trójmorza z udziałem przedstawicieli 12 krajów Europy Środkowo-Wschodniej. Bierze w nim udział także prezydent Andrzej Duda.

– Potencjał współpracy w tym regionie nie jest w żaden sposób wykorzystany. Możliwości są znacznie większe. Wszystko to, co służy budowaniu relacji gospodarczych w tym regionie, to jedna z myśli przewodnich Baltic Business Forum – podkreśla Jacek Piechota, prezes Międzynarodowego Stowarzyszenia Europa-Północ-Wschód, organizator i pomysłodawca forum.

Baltic Business Forum odbywa się od 2009 roku. Początkowo koncentrowało się na wzmacnianiu współpracy państw regionu Bałtyku z krajami Partnerstwa Wschodniego. Od ubiegłego roku coraz częściej mówi się o silnym regionie Trójmorza.

– W tym roku będziemy lepiej poznawali możliwości gospodarcze Turcji. To ogromny kraj z kłopotami politycznymi, które jednak nie stoją na przeszkodzie w rozwijaniu współpracy gospodarczej – uważa prof. Michał Kleiber. – Damy głos młodym biznesmenom, którzy będą mówić, jakie oni widzą dziś kłopoty i szanse na przyszłość. Będziemy rozmawiali o przemyśle ciężkim, w szczególności w kontekście zbrojeniówki. Trzeba pamiętać o tym, że Turcja jest krajem olbrzymiej armii i potencjalne możliwości współpracy, w szczególności dotyczące zakupów przez Turcję uzbrojenia, są bardzo znaczące.

W tym roku utrzymuje się trwająca od pięciu lat tendencja wzrostowa w obrotach handlowych między Polską a Turcją. W ubiegłym roku osiągnęły one poziom 6 mld euro, przy czym Polska więcej eksportuje, niż importuje. Eksperci oceniają potencjał wymiany na ok. 10 mld euro rocznie, dzięki czemu Turcja awansowałaby w rankingu partnerów gospodarczych Polski.

– Turcja mimo kłopotów o charakterze politycznym ma bardzo stabilną perspektywę rozwoju gospodarczego. Zarówno w ocenie ekspertów międzynarodowych, Międzynarodowego Funduszu Walutowego czy Banku Światowego, jak i naszych ekspertów krajowych, PKB będzie rosło o 3,5–4 proc. rocznie. To jest jedna z najbardziej stabilnych gospodarek w Europie, podobnie jak Polska, co powoduje, że jesteśmy dobrymi i wzajemnie potrzebnymi sobie partnerami – przekonuje Marek Nowakowski, prezes zarządu Polsko-Tureckiej Izby Gospodarczej.

Polscy i tureccy przedsiębiorcy współpracują w wielu sektorach, m.in. w samochodowym, tekstylnym, maszynowym i rolno-spożywczym. Rozmowy prowadzone podczas Baltic Business Forum będą okazją do wzmocnienia kooperacji, szczególnie w kontekście planowanego podpisania porozumienia.

– Inaugurujemy obrady porozumienia między trzema organizacjami skupiającymi polskich, tureckich i ukraińskich przedsiębiorców, czyli Ukraińsko-Tureckim Stowarzyszeniem Biznesu, Polsko-Turecką Izbą Gospodarczą i Polsko-Ukraińską Izbą Gospodarczą. W tym trójkącie chcemy wymieniać się projektami, informacjami, a także szukać wspólnych przedsięwzięć – podkreśla Jacek Piechota.

Politycy, przedsiębiorcy i eksperci będą rozmawiać przede wszystkim o możliwościach ekspansji firm na zagraniczne rynki regionu, a także o energetyce, transporcie morskim przemyśle wydobywczym i rynkach kapitałowych. Będzie też okazja do wymiany doświadczeń między samorządami, szczególnie w zakresie projektów publiczno-prywatnych oraz procesów cyfryzacji.

Polski rynek telekomunikacyjny jest bardzo trudny, bo jest chyba najbardziej konkurencyjny w Europie, a może nawet na świecie – uważa Tomasz Szopa, prezes Netii. Jego zdaniem ceny są już na tak niskim poziomie, że dalsza obniżka może skutkować zahamowaniem inwestycji telekomów. Dodatkowo rynek czekają duże zmiany związane z nowymi zachowaniami konsumentów. To będzie jak fala tsunami – ocenia.

– Myślę, że ceny osiągnęły już w niektórych obszarach swoje historyczne dna. Ich dalsze obniżanie będzie powodowało totalną nieopłacalność inwestycyjną, a to się przełoży długoterminowo na negatywne skutki dla naszych klientów. Dlatego że nie mając pieniędzy, firmy telekomowe nie będą ich mogły wydatkować na inwestycje. Bez inwestycji nie będzie dalszego rozwoju technologii – mówi agencji Newseria Biznes Tomasz Szopa, prezes Netii.

Dalsze inwestycje są konieczne ze względu m.in. na rosnące potrzeby w zakresie transmisji danych. Jak wynika z inwentaryzacji przeprowadzonej przez UKE po 2015 roku, w ubiegłym roku wielkość transmisji wyniosła blisko 560 mld MB, podczas gdy w 2011 roku było to niecałe 74 mld MB. To wzrost o 660 proc. Z superszybkich łączy internetowych korzysta coraz więcej osób. W ubiegłym roku do sieci o przepustowości ponad 100 Mbps miało dostęp 11 proc. użytkowników. W 2014 roku łącza te stanowiły zaledwie 5 proc. wszystkich łączy.

Na rynek duży wpływ będą mieć zmiany nawyków konsumenckich.

– Zbliża się fala tsunami w zachowaniach naszego konsumenta. Niedawno się dowiedziałem, że moja córka esemesuje wyłącznie ze mną, z resztą za pomocą Messengera. To pokazuje dużą dynamizację zachowań młodych konsumentów. Oni wchodzą w wiek produkcyjny i to oni za chwilę będą decydowali o tym, co i jak jest kupowane. Dynamiczne zmiany nie oznaczają, że to się wydarzy od razu. To będą 2–3 lata, może 5 – mówi Tomasz Szopa. – Z dużą ciekawością będę się przyglądał temu, co się będzie działo, dlatego że to będzie miało pośredni albo bezpośredni wpływ na nasze działania.

Wartość rynku telekomunikacyjnego w Polsce przekroczyła w ubiegłym roku 39,5 mld zł i zanotowała pierwszy od kilku lat wzrost (dane UKE). Rośnie nasycenie usługami dostępu do internetu (102 proc.), a łączna liczba użytkowników internetu stacjonarnego i mobilnego sięgnęła 14 mln. Więcej jest też internautów, którzy łączą się z siecią za pośrednictwem urządzeń do dostępu ruchomego. Największe przychody wciąż generuje natomiast telefonia ruchoma (43,7 proc.).

– Dla segmentu B2C (business-to-customer) najistotniejszy jest upgrade sieci, ale jednocześnie jest to bardzo istotne dla Netii, dlatego że legitymizuje naszą obecność na rynku. Posiadanie nowoczesnej infrastruktury spowoduje, że Netia ma szansę rosnąć, mogą rosnąć jej przychody – mówi prezes spółki.

W I półroczu segment B2C odnotował spadek przychodów o 10 proc., co było związane głównie ze spadkiem liczby usług najbardziej odczuwalnym w obszarze telefonii stacjonarnej oraz z presją cenową.

– Będziemy intensywnie wspierali sprzedaż usług telewizyjnych. Duży nacisk położymy także na rozwój usług mobilnych. Niedawno Netia świętowała 100-tysięcznego abonenta post-paidowego. To oznacza, że ta usługa stała się znaczącym produktem w naszym portfolio. Nie powiedzieliśmy tutaj ostatniego słowa. Oczywiście dzisiaj trudno mówić o tym, że chcielibyśmy rosnąć do poziomu głównych graczy rynkowych, ale sądzę, że możemy wykroić dla siebie choć mały kawałek tego tortu – mówi Tomasz Szopa.

Na koniec czerwca liczba aktywnych klientów usług telewizyjnych wzrosła o 14 proc. w ujęciu rocznym, do 172,3 tys. Baza klientów mobilnych wyniosła 17,1 tys. (spadek o 6 proc. rdr)

– Na rynku B2B (business-to-business) odbędzie się jedna z większych batalii o klienta, co moim zdaniem będzie miało bardzo silne przełożenie na poziom marżowości. My się temu chcemy przyglądać, a jednocześnie nie chcemy uczestniczyć w tej rywalizacji wyłącznie cenami. Przygotowujemy się więc do reopeningu, do nowej strategii dla B2B. Ona zostanie wkrótce ogłoszona – zapowiada prezes Netii.

Koordynacja systemów zabezpieczenia społecznego sięga poza granice Unii Europejskiej. Dwustronne umowy między Polską a innymi krajami pozwalają nabyć prawa do świadczenia w przypadku pracy w innym państwie. Obecnie ZUS wypłaca 13 tys. takich emerytur kwartalnie, z czego 4,5 tys. do Stanów Zjednoczonych.

Koordynacja systemu zabezpieczenia społecznego pozwala na przyznanie świadczeń w każdym z państw Unii Europejskiej, proporcjonalnie do przepracowanego tam czasu. Podobną możliwość w przypadku pracy w państwach spoza UE dają dwustronne umowy o zabezpieczeniu społecznym. Dzięki nim podejmowanie przez Polaków pracy w państwach związanych z Polską taką umową zawsze pozytywnie skutkuje w zakresie nabywania prawa do świadczeń z zabezpieczenia społecznego.

– Ochrona praw nabytych oznacza, że Polacy mogą pracować w różnych państwach, z którymi Polska zawarła umowy dwustronne o zabezpieczeniu społecznym, bez obawy o utratę swych przyszłych praw do emerytury czy renty. Warto jednak przed wyjazdem do tych krajów zapoznać się z przepisami, które w nich obowiązują – tłumaczy w rozmowie z agencją Newseria Biznes Aneta Pochylska z Departamentu Rent Zagranicznych w Centrali ZUS.

W ostatniej dekadzie Polska podpisała umowy o zabezpieczeniu społecznym z Macedonią, Stanami Zjednoczonymi, Kanadą, Koreą Południową, Australią, Ukrainą i Mołdawią.

Istotne, aby osoba ubezpieczona pracowała na terytorium jednego i drugiego państwa strony umowy albo żeby mieszkała w jednym państwie, a była zatrudniona w drugim, które jest stroną. Wówczas może liczyć na wypłatę świadczenia. Jak przypomina Pochylska, dwustronne umowy ułatwiają współpracę między państwami w zakresie emerytur i rent.

– Jeżeli osoby pracowały w państwach, z którymi Polska zawarła umowy dwustronne i w Polsce uzyskują świadczenia emerytalno-rentowe, mogą złożyć wniosek o wypłatę świadczenia do kraju, w którym mieszkają, z którym Polska zawarła taką umowę. Umowy te również przewidują zsumowanie okresów ubezpieczenia zatrudnienia, jeżeli umożliwia to przyznanie prawa do świadczenia – podkreśla Pochylska.

Bez wspólnotowych regulacji z zakresu koordynacji systemów zabezpieczenia społecznego i umów niejednokrotnie osoba zatrudniona w czasie kariery zawodowej w kilku krajach mogłaby być pozbawiona prawa do emerytury lub renty. Krótki okres podlegania ubezpieczeniom w poszczególnych krajach powodowałby, że nie nabyłaby ona prawa do świadczenia. Dzięki takim przepisom liczy się suma przepracowanych lat i każdy, nawet krótki okres pracy.

ZUS wypłaca w kwartale ponad 131 tys. emerytur osobom, które pracowały w Polsce i innych krajach, z czego 13 tys. do krajów, z którymi Polska ma podpisane dwustronne umowy.

– Najwięcej emerytur i rent wypłacanych jest do państw, gdzie Polacy wyjeżdżali najczęściej, czyli do Australii, ok. 5 tys. świadczeń kwartalnie, do USA – ok. 4,5 tys., czy do Kanady – 3,2 tys. świadczeń – wymienia Aneta Pochylska.

Jeśli dana osoba ma okresy ubezpieczenia w Polsce i w drugim państwie, to jej emeryturę czy rentę ustala każde z tych państw z osobna, biorąc pod uwagę przepisy danego kraju i postanowienia dwustronnej umowy. Celem tych umów jest jedynie koordynacja praw. Oznacza to, że każde państwo samo określa warunki nabycia prawa do emerytury czy renty na podstawie swoich własnych przepisów. Dotyczy to również dokumentów, jakie należy złożyć, by móc ubiegać się o świadczenie.

– Umowa dwustronna między Stanami Zjednoczonymi a Polską nie określa szczegółowych zasad tego, jakie dokumenty powinien złożyć wnioskodawca, ubiegając się o świadczenia przed polskim ZUS-em z uwzględnieniem okresów ubezpieczenia nabytych w Stanach. Wniosek wraz z formularzem pomocniczym składany do polskiego ZUS-u inicjuje dwie procedury: jedną przed polskim ZUS-em, która toczy się wedle naszych przepisów krajowych, natomiast formularz jest przekazywany do Social Security Administration, czyli amerykańskiego odpowiednika ZUS-u, który inicjuje własną procedurę – tłumaczy Katarzyna Magnuska, radca prawny w Kancelarii Bird & Bird.

Wnioskodawca musi tak naprawdę złożyć dwa komplety dokumentów. Co istotne, formularz pomocniczy, który trafi do amerykańskiego urzędu, może być wypełniony w języku polskim i nie może zostać z tego powodu nieuwzględniony przez władze USA.

Aby otrzymać świadczenie, konieczne jest przedstawienie kopii aktu urodzenia, tak by móc sprawdzić, czy wiek danej osoby uprawnia ją do otrzymania emerytury. Akt nie musi być tłumaczony, wystarczy jego potwierdzenie przez ZUS. Jak wskazuje radca prawny, dobrze jest przedłożyć możliwie jak najwięcej dokumentów, które poświadczą okresy zatrudnienia w obu krajach.

– ZUS i Social Security Administration są zobowiązane współpracować i przekazywać sobie wszelkie dokumenty, które mogą być konieczne do rozpatrzenia wniosku. ZUS we własnym zakresie, niezależnie od dokumentów przekazanych przez wnioskodawcę, będzie się ubiegał u swojego amerykańskiego odpowiednika o wydanie tzw. poświadczenia okresów ubezpieczenia w Stanach Zjednoczonych, które to okresy mogą być następnie uwzględnione przy przyznawaniu świadczeń w Polsce – podkreśla Magnuska.

W lipcu ceny energii elektrycznej wzrosły o 0,4 proc. To efekt wprowadzenia opłaty OZE, która ma sfinansować nowy system wsparcia dla tych źródeł. Mimo to ceny prądu były niższe o 1,5 proc. niż rok temu. W dłuższej perspektywie podwyżki cen są jednak nieuniknione – podkreśla Aleksander Śniegocki z WiseEuropa. W ten sposób trzeba sfinansować inwestycje w nowe elektrownie, które są konieczne do tego, by utrzymać stabilności dostaw.

– Na rynku hurtowym mamy już od dłuższego czasu tendencje do spadków cen. To wynika z pojawienia się źródeł odnawialnych, np. wiatraków czy paneli fotowoltaicznych, które produkują energię w zasadzie po zerowym koszcie, wypychają droższe elektrownie z rynku i średnia cena energii spada. Poza tym popyt na energię jest też niższy niż oczekiwano – tłumaczy w rozmowie z agencją Newseria Biznes Aleksander Śniegocki, kierownik projektu Energia i Klimat w WiseEuropa. – Natomiast po uwzględnieniu wszystkich podatków, opłat za sieci czy dotacji do różnych źródeł cena dla klienta końcowego jednak przejawia tendencję wzrostową zarówno w Polsce, jak i w Europie.

Jak wynika z Monitoru Cen Energii, po kilku miesiącach wzrostu w lipcu cena energii nieznacznie spadła – o 0,2 proc. względem czerwca, ale o 5,7 proc. w skali roku. To wynik spadku cen paliw transportowych, które w skali miesiąca spadły o nieco ponad 1 proc., zaś o 11,1 proc. względem lipca 2015 roku. Tańsza była również ropa naftowa. Na spadek cen energii niewielki wpływ miał też spadek cen gazu (o 0,7 proc.).

Nieznacznie wzrosły natomiast ceny energii elektrycznej (o 0,4 proc.). To wynik wprowadzonej w lipcu opłaty OZE (2,51 zł za MWh zużytej energii).

– Widać, że ta opłata nie wpłynęła w dużym stopniu na rachunki. Wzrost był poniżej 1 proc. To pokazuje, że jeżeli się dotuje OZE stopniowo, wybierając najbardziej efektywne rozwiązania i pozwalając na bardzo powolny, ale stabilny wzrost źródeł w systemie, nie uderza to po kieszeni klientów – ocenia Aleksander Śniegocki.

Mimo lipcowej podwyżki cena energii elektrycznej była niższa o 1,5 proc. w porównaniu z lipcem 2015. Jak jednak przekonuje ekspert WiseEuropa, w dłuższej perspektywie można się spodziewać wzrostu cen energii. W dużej mierze to efekt przestarzałych elektrowni węglowych. Obecnie ponad połowa jednostek wytwórczych w Polsce osiągnęła wiek powyżej 30 lat. Wzrosty cen są nieuniknione, niezależnie od tego, czy postawimy na węgiel, energię jądrową czy OZE.

– Dzisiejsze elektrownie węglowe w Polsce są zdekapitalizowane. To tak jak ze starym samochodem, który musimy wymienić. Poza kosztami paliwa i konserwacji będziemy musieli wyłożyć na jego zakup dodatkowe środki, które następnie będziemy spłacać. Polscy konsumenci muszą postawić na nowe elektrownie i spłacić te inwestycje, które są niezbędne. Inaczej możemy się pożegnać ze stabilnymi dostawami energii – podkreśla Aleksander Śniegocki.

Jak wyjaśnia, ceny energii regulowane są przez URE zmieniają się zazwyczaj co pół roku. Dlatego do końca 2016 roku nie zostaną ulegną zmianie. Kolejne decyzje prezesa URE mogą jednak zdaniem Śniegockiego uwzględniać podwyżki.

– Chociażby ze względu na plany rządu związane z wprowadzeniem rynku mocy, czyli mechanizmu, który ma finansować inwestycje w nowe elektrownie. Ten mechanizm trzeba sfinansować właśnie przez rachunki – mówi Śniegocki.

Z analizy prawnej i ekonomicznej założeń przygotowanej przez Regulatory Assistance Project i ClientEarth Prawnicy dla Ziemi wynika, że koszt wprowadzenia rynku mocy w kształcie zaproponowanym na początku lipca przez Ministerstwo Energii to 80–90 mld zł w latach 2021–2030, a rachunki za energię mogą być wyższe o 280–340 zł rocznie, czyli o około 20 proc.

– Konkretną ścieżkę wzrostu cen trudno prognozować, bo ona zależy od decyzji regulatora i od chwilowych wahań rynku. Jeśli jednak popatrzymy na prognozy dotyczące kolejnych 2–4 lat, to jednak polscy konsumenci będą płacili więcej za jednostkę energii, niż płacą dzisiaj – ocenia ekspert WiseEuropa.

Liczba wypadków rejestrowanych w rolnictwie wynosi średnio 21 tys. rocznie. W ubiegłym roku odnotowano 63 wypadki śmiertelne. – Na szczęście wypadkowość w rolnictwie spada – podkreśla Główny Inspektorat Pracy. W przypadku zdarzeń o najcięższych skutkach jest to 30-proc. spadek w stosunku do 2012 roku. Na wzrost bezpieczeństwa w rolnictwie ma wpływ nie tylko rosnąca świadomość rolników, lecz także postępująca mechanizacja i inwestycje w nowoczesne maszyny.

– Z roku na rok odnotowujemy coraz mniejszą liczbę zdarzeń wypadkowych, w tym zdarzeń o najcięższych skutkach, czyli wypadków śmiertelnych – mówi Jakub Chojnicki, wicedyrektor Departamentu Prewencji i Promocji w Głównym Inspektoracie Pracy. – Trzeba zaznaczyć, że Państwowa Inspekcja Pracy prowadzi postępowania kontrolne związane z wypadkami osób zatrudnionych na podstawie o umowę o pracę, natomiast w przypadku rodzinnych gospodarstw rolnych, kiedy wypadkom ulegają rolnicy lub członkowie ich rodzin, to takie postępowanie prowadzi Kasa Rolniczego Ubezpieczenia Społecznego.

W 2015 roku do KRUS zgłoszono 20 154 wypadki, a 8,1 proc. mniej niż w ubiegłym roku. Odnotowano 63 wypadki śmiertelne, o 14 (18,2 proc.) mniej niż w poprzednim roku. Wypłacono też ponad 14,3 tys. odszkodowań z tytułu uszczerbku na zdrowiu lub śmierci wskutek wypadku przy pracy rolniczej. Tu również spadek wyniósł 8,1 proc.

– Najczęstszą przyczyną wypadków od lat pozostaje kategoria upadek osób, i to zarówno na płaskiej powierzchni, czyli przykładowo podczas wyjścia z budynku gospodarskiego na podwórze, jak i upadki z wysokości (blisko 6,8 tys. poszkodowanych i 47,1 proc, wszystkich wypłaconych odszkodowań) – wyjaśnia Jakub Chojnicki.

13,2 proc. wypadków to uszkodzenia związane z pracą maszyn i urządzeń (blisko 1,9 tys. poszkodowanych). Z kolei 12,4 proc. to wypadki z udziałem zwierząt, np. uderzenie, przygniecenie lub pogryzienie przez zwierzę (prawie 1,8 tys. poszkodowanych). W przypadku wypadków śmiertelnych główną przyczyną jest uderzenie i przejechanie przez środek transportu w ruchu.

Wskaźnik wypadkowości w rolnictwie indywidualnym wyniósł 10,3 wypadków na tysiąc ubezpieczonych (o 0,5 mniej niż w 2014 roku). Najwyższą wypadkowość odnotowano w województwach warmińsko-mazurskim (14,9), podlaskim (12,2), wielkopolskim (12,1) i lubelskim (12,0). Najlepsze statystyki ma w tym obszarze Opolskie (6,2), Śląskie (7,1) i Zachodniopomorskie (7,6).

W I półroczu tego roku do KRUS zgłoszono 9 428 zdarzeń wypadkowych, czyli o 6,2 proc. mniej niż rok temu.

– Na wzrost poziomu bezpieczeństwa, oprócz prowadzenia działań uświadamiających, na pewno ma wpływ wymiana parku maszynowego. Nowoczesne maszyny są dużo bezpieczniejsze niż te kupowane 30 czy 40 lat temu. Postęp technologiczny, np. w zbiorach roślin, i zmiana organizacji pracy również spowodowały podniesienie poziomu bezpieczeństwa – ocenia ekspert Głównego Inspektoratu Pracy.

Zaznacza jednak, że zaawansowana mechanizacja może się przyczynić do zmniejszenia wypadkowości, o ile maszyny używane są zgodnie z zaleceniami producentów.

– Polska nie wyróżnia się negatywnie na tle innych krajów. Przykładowo, w Wielkiej Brytanii rocznie notowanych jest około 50 wypadków śmiertelnych. Nie jest to więc znacząca różnica. Z tym że w różnych inspekcjach pracy w krajach Unii Europejskiej różnie rozwiązana jest kwestia możliwości oddziaływania na sektor rolny – mówi Chojnicki.

W Polsce pracownicy PIP nie mają uprawnień do prowadzenia kontroli, skupiają się więc na działaniach prewencyjno-promocyjnych i akcjach uświadamiających prowadzonych wśród rolników.

– Naszą rolą na szkoleniach jest przekazanie rolnikom informacji o zagrożeniach i sposobach, w jakich mogą ich unikać. Jednocześnie prowadzimy wizytacje gospodarstw rolnych. W ubiegłym roku było ich ponad 3,8 tys. Uczulamy pracujących rolników i członków ich rodzin na niebezpieczne metody prowadzenia pracy, na złą organizację. Wskazujemy i podpowiadamy, jak można tę pracę zorganizować lepiej, żeby nikomu nie stała się krzywda – mówi Chojnicki.

Rolnictwo obok górnictwa i budownictwa jest jedną z najbardziej wypadkowych gałęzi produkcji. To dotyczy nie tylko Polski. Duże ryzyko często wynika z wielości różnych zadań, które rolnicy wykonują.

– Rolnik musi godzić ze sobą wiele zawodów. W swoim gospodarstwie jest elektrykiem, hydraulikiem, prowadzi produkcję rolną, naprawia maszyny, ma kontakt z substancjami chemicznymi, więc tych zagrożeń jest mnóstwo – podsumowuje Jakub Chojnicki.

Notowana na NewConnect spółka technologiczna Unified Factory ma podpisaną umowę z amerykańskim partnerem i przystępuje do jej realizacji. Nakłady początkowe związane m.in. z marketingiem i dostosowaniem produktu do lokalnych wymagań wyniosą około 1 mln dolarów. Jak jednak zapewnia Maciej Okniński, prezes przedsiębiorstwa, korzyści z wejścia na nowy rynek będą znacznie większe.

– Z naszej perspektywy rynek amerykański, biorąc pod uwagę produkty, które oferujemy, i sposób, w jaki to robimy, jest bardzo atrakcyjny – przekonuje w rozmowie z agencją informacyjną Newseria Inwestor Maciej Okniński, prezes zarządu w spółce Unified Factory. – Widzimy wyraźnie, że zarówno spółki zagraniczne, jak i polscy gracze dostrzegają bardzo ciekawe perspektywy dla siebie na tym rynku. My także.

Notowana na NewConnect spółka Unified Factory jest producentem i globalnym dostawcą rozwiązań obejmujących automatyzację sprzedaży i obsługi klienta. Bazą technologii jest platforma klasy Customer Service Automation (CSA) działająca w oparciu o zaawansowane algorytmy tzw. pamięci asocjacyjnej. Automatyzują one pełną ścieżkę obsługi klienta, obejmując kojarzenie informacji w segmentach B2B, B2C oraz H2H. Swoje produkty spółka oferuje na siedmiu rynkach świata.

– Nasze rozwiązania doskonale wpisują się w potrzeby dużej skali, która funkcjonuje na rynku amerykańskim – wyjaśnia Maciej Okniński. – Wiemy od partnerów, także polskich, że lokalna oferta w tym zakresie dochodzi do pewnego kresu związanego z efektywnością i wydajnością. Nasze rozwiązania oparte na pamięci asocjacyjnej bardzo mocno mogą tam pomóc.

W połowie sierpnia tego roku Unified Factory zawarł umowę z partnerem, której celem było wprowadzenie na rynki amerykański i kanadyjski rozwiązań technologicznych klasy CSA. Koszty inwestycyjne realizacji (sprzedaż, operacje, marketing, dostosowanie platformy do lokalnych wymagań) oszacowano na około 1 mln dol. Zgodnie z założeniami podmiotem mającym wyłączne prawo do sprzedaży oferty spółki na rynku amerykańskim i kanadyjskim będzie nowo powołany podmiot z siedzibą w Stanach Zjednoczonych, w całości należący do UF.

– Partner, z którym podpisaliśmy umowę, ma co najmniej siedmioletnie doświadczenie w zakresie wdrażania i realizacji projektów opartych na saasowym modelu (Software as a Service, czyli oprogramowania jako usługi – red.) – tłumaczy Maciej Okniński. – Wiadomo, że jest to soft, który na świecie rozwija się bardzo dynamicznie, a dla nas stanowi ciekawą perspektywę rozwoju. Doświadczenie partnera w zakresie funkcjonowania na rynku finansowym umożliwia nam dostęp do bazy ponad tysiąca potencjalnych klientów. W związku z tym chcemy zacząć szybko współpracę, jeszcze w tym roku przejść przez model uruchomienia projektu, zaś przyszły rok potraktować jako czas zbierania doświadczeń. Po tym okresie będziemy mogli dużo więcej powiedzieć i lepiej to ocenić.

Dotychczas swoje rozwiązania, jak przypomina Maciej Okniński, przedsiębiorstwo oferowało głównie na rynkach europejskich m.in. w Polsce, Szwajcarii, Niemczech i Czechach. Projekt amerykański nie był intensywnie komunikowany nawet jesienią ubiegłego roku, podczas oferty publicznej akcji spółki i pozyskiwania inwestorów.

– Wiedzieliśmy, że ta perspektywa jest dla nas bardzo istotna. Natomiast wcześniej nie mieliśmy punktu zaczepienia, więc woleliśmy o projekcie nie mówić, ale w strategii braliśmy go pod uwagę – wskazuje Maciej Okniński. – Dzisiaj możemy stwierdzić, że mamy odpowiednią umowę inwestycyjną i projekt przygotowany do startu na przełomie tego i przyszłego roku. Wpisuje się on w strategię, bo na tym rynku działają podmioty, które są liderami w zakresie komunikacji bezpośredniej, modelu omnichannel i optymalizacji obsługi klienta oraz handlu. Czerpanie z tego rynku zarówno po stronie produktu, jak i sprzedaży będzie dla nas ważnym doświadczeniem.

Skonsolidowane przychody ze sprzedaży w br. UF wyniosły 12,12 mln zł wobec 12,78 mln zł w tym samym okresie rok wcześniej. Przedsiębiorstwo wypracowało jednak rentowność operacyjną na poziomie 22,7 proc., o blisko połowę wyższą niż w 2015 roku. W rezultacie skonsolidowany zysk netto przypisany akcjonariuszom jednostki dominującej wyniósł 1,88 mln zł wobec 1,46 mln zł zysku rok wcześniej. Zysk operacyjny natomiast ukształtował się na poziomie 2,76 mln zł wobec 1,97 mln zł, a EBITDA – 3,39 mln zł wobec 2,47 mln zł.

Najchętniej Polacy korzystają z obniżek cenowych – to forma preferowana przez ponad dwie trzecie konsumentów. Skuteczność promocji zależy jednak w dużej mierze od prezentacji ceny. Właściwa komunikacja wartości produktu lub usługi może zwielokrotnić korzyści przedsiębiorcy, dlatego coraz więcej z nich wdraża strategie pricingowe. Jedną z popularnych taktyk są popularne końcówki 99 groszy, zamiast pełnych kwot.

– Polacy w porównaniu z innymi nacjami europejskimi sąsmart shoperami. Z moich obserwacji wynika, że wpływ na to mają dwie kwestie. Po pierwsze, mamy taką żyłkę handlową, po drugie, to kwestia wielkości naszych przychodów – mówi agencji Newseria Biznes Grzegorz Furtak, ekspert cenowy w firmie doradczej PricingLAB.

Jak wynika z badania firmy analitycznej ARC Rynek i Opinia, krajowi konsumenci są podatni na promocje. Jedynie 8 proc. z nich deklaruje, że podczas zakupów wybiera produkt niezależnie od tego rodzaju komunikacji. Pozostali w mniejszym lub w większym stopniu uwzględniają promocje. Obniżka ceny produktu lub usługi to forma, z której Polacy korzystają najchętniej (76 proc.). Popularne są także oferty konsumpcyjne, takie jak większa ilość produktu za tą samą cenę (57 proc.), degustacje i testy (37 proc.) oraz darmowe produkty lub usługi (39 proc.). Zdecydowanie mniejszą popularnością cieszą się działania wymagające indywidualnego udziału, czyli np. zwrot pieniędzy w przypadku braku efektów, eventy, konkursy oraz loterie.

– Prezentacja rabatów ma bardzo duże znaczenie. Korzystniej jest pokazać premię promocyjną, czyli korzyść wynikającą z promocji. W przypadku towarów w niskich cenach pokazujmy ją w ujęciu procentowym, natomiast w przypadku wyższych cen korzystniejszą formą prezentacji jest pokazanie premii w kwocie nominalnej. 1 proc. z 1 tys. zł czy 2 tys. zł nie zrobi takiego wrażenia jak kwota nominalna – wyjaśnia Grzegorz Furtak.

Kluczowe jest to, by dana promocja była dla klienta zrozumiała. Dlatego trzeba ją zaprezentować w sposób jasny i czytelny. Z obserwacji PricingLAB wynika, że konsumenci często wybierają mniej korzystną dla siebie ofertę pod względem ceny tylko dlatego, że jest ona bardziej dla nich zrozumiała.

– Lepiej pokazać premię promocyjną w wysokości np. 10 proc. niż 11–12 proc. lub 10 zł, 20, 50 i 100 zł zamiast 11, 23, 62, czy 103 zł. Matematyka i czysta kalkulacja często wprowadzają zamieszanie, powodując, że ludzie po prostu tracą zainteresowanie zbyt skomplikowaną promocją – mówi Grzegorz Furtak.

Strategia dotycząca cen produktów i usług oraz sposobu ich prezentacji jest istotnym elementem działania każdej firmy. Bardziej niż inne wpływa bezpośrednio na poziom generowanego zysku, pozycjonowanie produktu i reputację. Jak dowodzą specjaliści PricingLAB, wzrostu ceny zaledwie o 1 proc. w przypadku przeciętnego biznesu powoduje poprawę rentowności aż o około 12 proc. Skuteczna strategia cenowa jest zatem jedną z najpotężniejszych dźwigni zysku. Działa ona jednak w obie strony: redukcja w postaci rabatów, bonusów oraz niewłaściwie zarządzanych lub pozostawionych bez kontroli promocji może mieć fatalny wpływ na rentowność.

– Pricing to postrzeganie wartości, postrzeganie ceny – mówi Furtak. – Sprzedający może skupić się na kreowaniu i budowaniu wartości w oczach klienta, ale z drugiej strony powinien także korzystać z technik i taktyk związanych z samym postrzeganiem ceny. Wiele zależy od kontekstu, w jakim ją pokażemy – możemy powiedzieć 52 zł rocznie albo 1 zł dziennie. Postrzeganie ceny jest jednym z elementów strategii pricingowych, przez które możemy bezpośrednio wpływać na postrzeganie wysokości cen.

Na postrzeganie wysokości cen wpływają popularne już końcówki 99 groszy. Odbiór zawierających cyfrę 9 cen, jak przekonuje Grzegorz Furtak, dosyć istotnie różni się od pełnych kwot, zakończonych zerem.

– Zapytaliśmy kiedyś wychodzących ze sklepu klientów, jak reagują na końcówki. Odpowiedzi nie były zbyt pozytywne: twierdzili, że czuli się oszukani, manipulowani. Ale deklaracje to jedno, a zachowanie w sklepie to drugie. Detaliści wiedzą, że jest to strategia pricingowa i chętnie ją stosują. Osoby w kasie tylko trochę narzekają, że muszą wydawać grosze. Zdania są jednak podzielone. My rekomendujemy stosowanie końcówek, bo naszym zdaniem wpływają one na postrzeganie wartości. Potwierdzają to badania – twierdzi Grzegorz Furtak

Końcówki cen, jak twierdzi Grzegorz Furtak, mają bardzo duże znaczenie szczególnie w handlu detalicznym, który polega na optymalnej sprzedaży bardzo dużej ilości produktów.

– Jest wiele taktyk pricingowych, które możemy wykorzystać do skutecznej prezentacji ceny – uważa Grzegorz Furtak. – Przede wszystkim można korzystać z tzw. efektu liczb lewostronnych. Konsumenci czytają ceny z lewej strony, w taki sposób konotują i zapamiętują informacje. Jeżeli mamy 2,99 zł, to pamiętają przede wszystkim, że kosztowało to trochę ponad 2 zł. Gdy zadajemy pytanie, ile kosztował produkt za 4,99 zł, ludzie bardzo często odpowiadają, że 4 zł. To różnica prawie 1 zł, czyli dwadzieścia kilka procent wartości.

Nie jest zasadne przejęcie przez wojewodów od marszałków województw kompetencji dotyczących powoływania i organizowania prac Wojewódzkich Rad Dialogu Społecznego – uważa Konfederacja Lewiatan. Taka propozycja znalazła się w projekcie nowelizacji ustawy o Radzie Dialogu Społecznego.

Zgodnie z ustawą o RDS tworzenie oraz zapewnienie funkcjonowania WRDS stanowi zadanie z zakresu administracji rządowej, zlecone marszałkowi województwa i finansowane w drodze dotacji celowej. Decyzja o przypisaniu marszałkom województw kompetencji odnośnie powoływania i organizowania prac WRDS stanowiła realizację ustaleń partnerów społecznych. Wynikało ono z potrzeby większego zaangażowania samorządu województwa w prowadzenie dialogu społecznego w regionie. Sygnały uzyskiwane dotychczas od przedstawicieli Konfederacji Lewiatan w WRDS – ach wskazują, że w wielu regionach nastąpiła pozytywna zmiana w stosunku do dialogu prowadzonego w Wojewódzkich Komisjach Dialogu Społecznego działających na podstawie ustawy o Trójstronnej Komisji ds. Społeczno-Gospodarczych.

Koszty funkcjonowania WRDS rzeczywiście przewyższyły te zagwarantowane w środkach przeznaczonych na dotację celową dla marszałków. Z konsultacji przeprowadzonych przez Lewiatana z regionalnymi organizacjami pracodawców zaangażowanymi w prace WRDS nie wynikają jednak negatywne oceny realizacji przez marszałków zadań w zakresie powoływania i organizowania prac WRDS.

W takiej sytuacji trudno zgodzić się z uzasadnieniem przedstawionym do projektu zmian ustawy o RDS, że ponieważ koszty funkcjonowania WRDS przewyższyły zakładane koszty zagwarantowane w środkach przeznaczonych na dotację celową dla marszałków, to w tej sytuacji zasadne jest przejęcie zadania zapewnienia funkcjonowania WRDS przez wojewodów, jako organu administracji rządowej w terenie, oraz jego realizacji jako zadanie własne administracji rządowej, bez konieczności zwiększanie środków finansowych na ten cel.

W szczególności wątpliwości budzi w jaki sposób wojewodowie, nie dysponując żadnymi dodatkowymi środkami zapewnią dalsze funkcjonowanie WRDS-ów. Jeżeli w dyspozycji wojewodów pozostają niewykorzystane środki, które mogłyby być przeznaczone na działania WRDS- ów, należałoby raczej przeprowadzić zmianę prawną umożliwiającą przekazanie tych środków w formie dotacji celowej dla marszałków województw z zachowaniem dla nich zadania powoływania i organizowania prac WRDS.

Projektując przeniesienie kompetencji w zakresie powoływania i organizowania prac WRDS z samorządów województw do terenowej administracji rządowej należy także wziąć pod uwagę możliwe perturbacje organizacyjne, które mogą sparaliżować prace WRDS na pewien czas. Alternatywnym rozwiązaniem, na które wskazywali niektórzy przedstawiciele samorządów województw oraz członkowie WRDS – ów, a które nie powodowałoby perturbacji organizacyjnych a jednocześnie mogłoby rozwiązać problem niedostatecznego finansowania, może być przypisanie marszałkom województw zadania związanego z obsługą WRDS-ów jako zadania własnego samorządu województwa.

Rozważając zmiany dotyczące funkcjonowania WRDS – ów należałoby zwrócić uwagę na to, że w ramach przeznaczonych na ich funkcjonowanie środków i uprawnień nie przewidziano odpowiednich rozwiązań na rzecz wspierania efektywnego, kompetentnego, opartego na obiektywnych badaniach i analizach dialogu, co podkreślają regionalne organizacje pracodawców zrzeszone w Konfederacji Lewiatan, zaangażowane w prace WRDS.