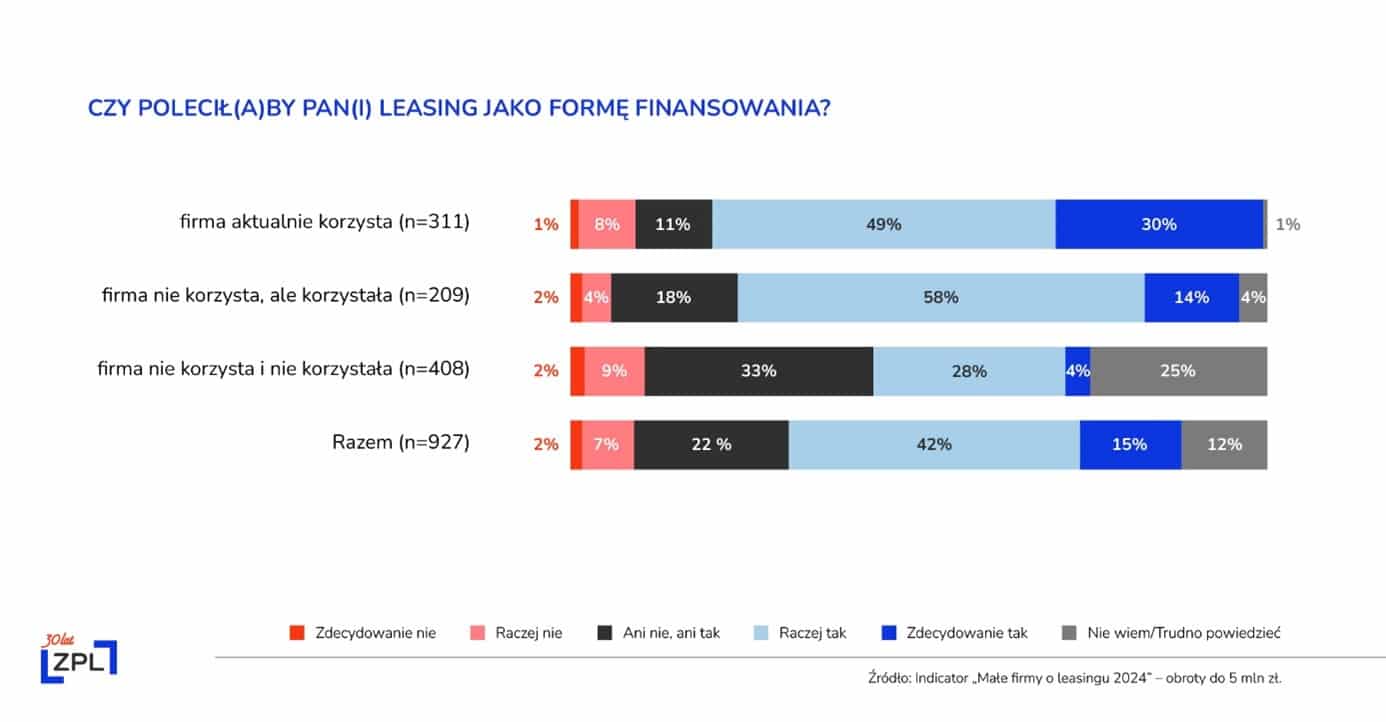

Firmy które obecnie korzystają z leasingu lub korzystały już wcześniej z tej formy finasowania chętnie polecają go innym.

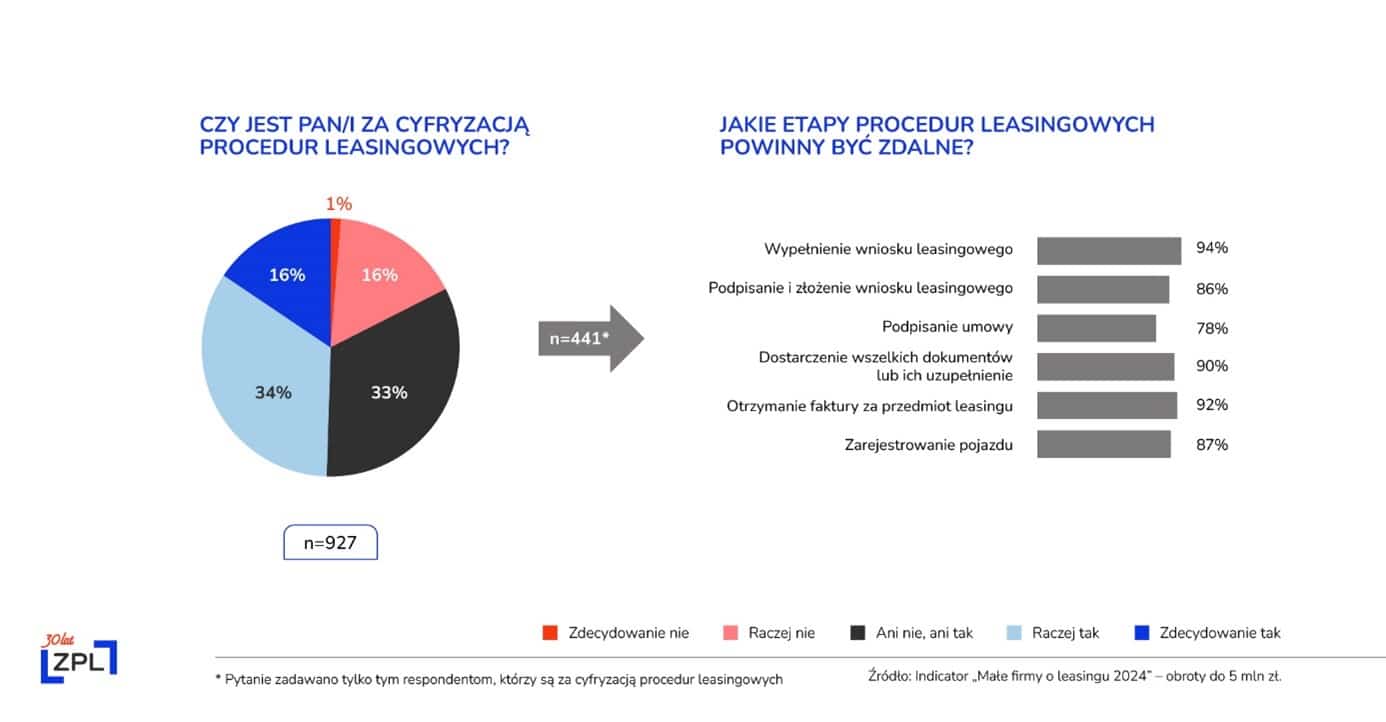

Połowa przedsiębiorców opowiada się za cyfryzacją procedur leasingowych.

O wyborze leasingu decyduje przede wszystkim dobra oferta cenowa, dostosowanie oferty do branży, szybkość podejmowania decyzji i korzystne rozwiązania podatkowe.

Firmy korzystające z leasingu są zadowolone z tej formy finansowania i deklarują zamiar ponownego jej wykorzystania – wynika z badania* „Małe firmy o leasingu 2024” zrealizowanego przez Centrum Badań Marketingowego INDICATOR na zlecenie Związku Polskiego Leasingu.

Z najnowszej edycji dorocznego badania wynika, że 57% małych firm jest skłonnych polecić leasing jako wygodną formę finansowania. Najwyższe zaangażowanie w tej kategorii widoczne jest wśród firm, które właśnie korzystają lub korzystały wcześniej z tej formy finasowania – polecających jest tu odpowiednio 79% i 72%.

– Więcej niż połowa spośród przedstawicieli wszystkich małych firm w Polsce polecałaby leasing jako formę finansowania. Co więcej, firmy korzystające z leasingu są zadowolone z tej formy finansowania i raczej deklarują zamiar ponownego jej wykorzystania. Samoocena znajomości procedur leasingowych wśród przedsiębiorców jest raczej wysoka, ale warto zaznaczyć, że połowa przedsiębiorców opowiada się za cyfryzacją procedur leasingowych – mówi Wojciech Terlikowski, kierownik zespołu badawczego, CBM INDICATOR.

Leasing jest wybierany jako preferowana forma finansowania przede wszystkim dzięki korzystnej ofercie cenowej (84%), dostosowaniu oferty do branży (77%), szybkości podejmowania decyzji (wskutek zminimalizowania wymogów formalnych) (75%), otwartości na negocjacje (73%) oraz korzystnym rozwiązaniom podatkowym (73%). Wszystko to sprawia, że firmy właśnie korzystające z leasingu są zadowolone z tej formy finansowania (zdanie to podziela aż 83% badanych). Wiele z nich (41%) deklaruje zamiar jej ponownego wykorzystania w przyszłości.

Połowa (50%) przedsiębiorców opowiada się za cyfryzacją procedur leasingowych, przy czym zdaniem zdecydowanej większości zwolenników cyfryzacji (78-94%) zdalne powinny być wszystkie etapy procedur leasingowych – od wypełnienia wniosku (94%) aż do podpisania umowy (78% wskazań).

– Jest to kolejne już badanie, które wskazuje na duże oczekiwania naszych klientów dotyczące cyfryzacji – powiedziała Monika Constant, prezeska Związku Polskiego Leasingu. – Głównym naszym problemem pozostaje wymóg tzw. mokrego podpisu – a wskutek tego: brak pełnej możliwości podpisania z klientem umowy zdalnie.Tym bardziej liczymy na niezbędne zmiany prawa w tym zakresie. Projekt ustawy deregulującej jest już po konsultacjach. Mamy nadzieję, że dalsze etapy jej procedowania przebiegną równie sprawnie. Tegoroczna edycja badania INDICATOR potwierdza też, że przedsiębiorcy korzystający z leasingu są zainteresowani tą formą finansowania również w przyszłości. Dla firm leasingowych zrzeszonych w ZPL stanowi to źródło ogromnej satysfakcji, ale równocześnie: zobowiązanie na przyszłość – dodała.

Jak wynika z raportu „Leasing na ścieżce transformacji. 30 lat napędzamy gospodarkę” przygotowanego na 30-lecie Związku Polskiego Leasingu, które obchodzone jest w tym roku, głównym odbiorcą usług leasingowych jest sektor MŚP. W 2023 roku stanowił 69 proc. wszystkich odbiorców, włączając w to mikroprzedsiębiorstwa.

*Badanie „Małe firmy o leasingu 2024” zostało zrealizowane przez firmę CBM INDICATOR na przełomie I i II kwartału 2024 r. Pomiar został przeprowadzony metodą indywidualnych wywiadów standaryzowanych wspomaganych komputerowo. W informacji prezentowane są wyniki 927 mikro i małych firm, które w 2023 roku osiągnęły obroty do 5 mln zł. Badaniem objęto łącznie 1226 firm. Próba badawcza miała charakter losowo – warstwowy.

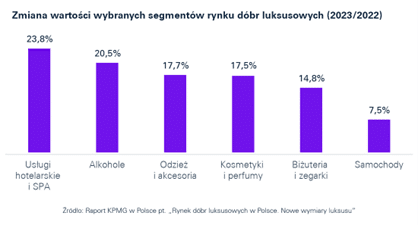

Pomimo spadku wysokości dochodów najbogatszych Polaków rośnie wartość rynku dóbr luksusowych w Polsce. W ubiegłym roku wzrosła ona o 12,2% r/r, osiągając 42,4 mld zł, przy inflacji na poziomie 11,4% – wynika z raportu KPMG pt. „Rynek dóbr luksusowych wPolsce. Nowe wymiary luksusu”. Największym segmentem pozostają samochody premium i luksusowe, którego wartość osiągnęła 25 mld zł, co stanowi wzrost o 7,1% r/r. Największy wzrost (23,8%) r/r odnotował sektor luksusowych hoteli i SPA, którego wartość szacuje się na poziomie 5,8 mld zł. W 2023 roku Polska odpowiadała za blisko jedną trzecią wartości sprzedaży dóbr luksusowych w Europie Środkowo-Wschodniej.

113 tys. zł średnio miesięcznie zarabiają bogaci Polacy – spadły dochody najbogatszych

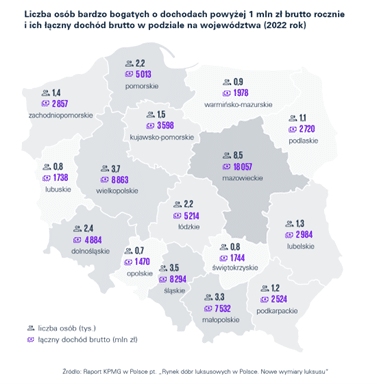

Rynek dóbr luksusowych kształtują możliwości nabywców. Na potrzeby raportu, spośród osób, które przekraczają drugi próg podatkowy wyróżniono następujące grupy: zamożni, czyli osoby o dochodach brutto powyżej 20 tys. zł brutto miesięcznie, bogaci, którzy zarabiają powyżej 50 tys. zł brutto miesięcznie, oraz bardzo bogaci, których miesięczne zarobki przekraczają kwotę 83,3 tys. zł brutto, co oznacza, że ich roczny dochód brutto przekracza 1 mln zł.

W Polsce w 2022 roku liczba osób przekraczających drugi próg podatkowy, czyli takich, których dochody były równe lub wyższe niż 120 tys. zł brutto w skali roku zwiększyła się o 51% r/r i wyniosła 1,5 mln osób. Ich zarobki osiągnęły wartość niemalże 376 mld zł[1], co stanowi wzrost o 9,6% r/r. Chociaż łączne zarobki osób przekraczających drugi próg podatkowy w 2022 roku w Polsce zwiększyły się, to nieco zmniejszyły się dochody grupy sklasyfikowanej na potrzeby raportu jako osoby zamożne, czyli zarabiającej przynajmniej 20 tys. zł brutto miesięcznie. Dochody powyżej 20 tys. zł brutto miesięcznie osiągnęło 441 tys. osób, co oznacza wzrost aż o 37,7% w porównaniu z rokiem poprzednim, natomiast łącznie zarobili oni niemalże 220 mld zł (-0,2% r/r). Osoby z tej grupy zarabiały w 2022 roku średnio 41,4 tys. zł miesięcznie.

Kolejną istotną grupą docelową dla producentów dóbr luksusowych są bogaci nabywcy, którzy na potrzeby raportu definiowani są jako osoby z zarobkami powyżej 50 tys. zł brutto miesięcznie. W 2022 roku w Polsce takich osób było nieco ponad 83,6 tys., co stanowi wzrost o 1% r/r, ale ich łączne dochody zmniejszyły się o 12,7%, do niespełna 114 mld zł. Najważniejszą grupą docelową dla firm z branży dóbr luksusowych pozostają osoby bardzo bogate, z zarobkami powyżej 1 mln złotych brutto rocznie. Grupa ta zmniejszyła się w ciągu 2022 roku o 4,6% do niecałych 35 tys. osób, a ich zarobki były niższe o 15,6% w porównaniu z rokiem 2021, osiągając wysokość 79 mld zł.

W każdej z opisywanych grup obniżyły się także średnie miesięczne dochody brutto. Osoby zamożne zarabiały średnio 41,4 tys. zł (-28% r/r), bogate 113,3 tys. zł (-14% r/r), a bardzo bogate 187,2 tys. zł (-11% r/r).

Obserwujemy nieustanny wzrost liczby osób zamożnych w Polsce. Jest to trend utrzymujący się nieprzerwanie od wielu lat. Co ciekawe, pomimo podwyższenia progu podatkowego, wzrosła liczba osób zarabiających ponad 120 tys. zł rocznie.Ten wzrost można wytłumaczyć m.in. wysoką inflacją i pokaźnymi podwyżkami płac. Dodatkowo, napływ do Polski także dobrze zarabiających obywateli Ukrainy, zatrudnionych w międzynarodowych korporacjach, również mógł przyczynić się do wspomnianego wzrostu. Warto odnotować spore zmniejszenie liczby osób, które w poprzednich latach opodatkowywały swoje dochody z działalności gospodarczej podatkiem liniowym w wysokości 19%. Można domyślać się, że nowe, atrakcyjne warunki rozliczania dochodów na zasadach ogólnych, takie jak wyższy próg podatkowy, znacząca kwota wolna od podatku czy możliwości korzystania ze wspólnych rozliczeń i ulg podatkowych, spowodowały zmianę sposobu opodatkowania właśnie na zasady ogólne. Ten trend może również dotyczyć osób dotychczas korzystających z opodatkowania tzw. ryczałtem ewidencjonowanym – mówi Andrzej Marczak, Partner, Szef Zespołu ds. PIT w KPMG w Polsce.

90 tys. Polaków dysponuje majątkiem netto przekraczającym 1 mln dolarów amerykańskich

Na koniec 2022 roku w Polsce mieszkało niespełna 90 tys. osób, które można określić mianem High Net Worth Individuals (HNWI), czyli których majątek liczony w aktywach netto wyniósł co najmniej 1 mln dolarów amerykańskich. Oznacza to spadek liczby takich osób w porównaniu z rokiem 2021 o prawie 10,5 tys., czyli o około 10% i powrót do poziomu odnotowanego w 2020 roku. Wśród 19 wybranych państw europejskich Polska w bezwzględnej liczbie HNWI wyprzedziła w 2022 roku jedynie Grecję i Czechy.

Spadek liczby najbogatszych Polaków, zaliczanych do kategorii HNWI wpisuje się w globalny trend i może być spowodowany aprecjacją dolara amerykańskiego w stosunku do złotego. Co ciekawe – także zgodnie ze światowymi tendencjami – o prawie 2% r/r zwiększyła się liczebność najbardziej zamożnej podgrupy w ramach tej kategorii, czyli osób których aktywa netto opiewają na więcej niż 50 mln dolarów. Po raz kolejny dowiedziono tezy, że „najbogatsi bogacą się najszybciej” – dodaje Andrzej Marczak, Partner, Szef Zespołu ds. PIT w KPMG w Polsce.

Ponadto, najnowsze dane NBP wskazują, że realna wartość majątku Polaków w 2023 roku, podobnie jak w roku poprzednim, spadła z powodu wysokiej inflacji – na koniec badanego okresu wyniosła ona 2 256 mld zł. Główną częścią zobowiązań Polaków niezmiennie były długoterminowe kredyty i pożyczki, których wartość wyniosła ponad 749 mld zł, co stanowiło 91,7% całkowitego zadłużenia. Nie uległa znaczącym zmianom struktura aktywów gospodarstw domowych Polaków. Zdecydowanie największą ich część obejmują depozyty, które na koniec 2023 roku były warte 1 239 mld zł i stanowiły blisko 40% aktywów. Ich stan w porównaniu z rokiem poprzednim powiększył się o 11,5%.

Łączna kwota depozytów i gotówki będących w posiadaniu Polaków jest bliska kapitalizacji wszystkich spółek notowanych na Giełdzie Papierów Wartościowych w Warszawie. Jest to potencjał drzemiący w majątku Polaków i może być skierowany na inwestycje, które powinny go uchronić przed utratą wartości z powodu inflacji. A jak wynika z analizy KPMG, akcje spółek z sektora dóbr luksusowych zachowywały się jeszcze lepiej niż indeksy szerokiego rynku – komentuje Tomasz Wiśniewski, Partner w Zespole Wycen wKPMG w Polsce.

Struktura rynku dóbr luksusowych – wszystkie segmenty odrobiły straty spowodowane pandemią

Całkowita wartość rynku dóbr luksusowych w Polsce wzrosła w 2023 roku o 12,2% r/r, osiągając wartość 42,4 mld zł. Wszystkie analizowane w raporcie segmenty – tj. samochody, usługi hotelarskie i SPA, odzież i akcesoria, nieruchomości, alkohole, kosmetyki i perfumy oraz biżuteria i zegarki osiągnęły na koniec 2023 roku wartości wyższe niż przed pandemią.

Producentom samochodów premium i luksusowych przypadła w 2023 roku największa część rynku dóbr luksusowych w Polsce (59%) – jego wartość wyniosła 25 mld zł, co stanowi wzrost o 7,1% porównując z poprzednim rokiem. Nabywcy z Polski zarejestrowali o 22,2 tys. więcej samochodów z kategorii premium niż w poprzednim roku, co stanowi wzrost o 23,2% r/r. Pomimo niewielkiego udziału w rynku pod względem ilościowym (0,3%) i wartościowym (1,4%), samochody luksusowe również odnotowały wzrost sprzedaży o 5,6% r/r. Co ciekawe, na polskim rynku samochodów premium i luksusowych rośnie zainteresowanie pojazdami z napędem elektrycznym. Ich udział w ogólnej sprzedaży w latach 2022-2023 wzrósł z 5% do 8,1%. Szczególnie w segmencie marek premium samochody elektryczne zyskiwały na popularności.

Rynek luksusowych obiektów hotelowych i SPA po raz pierwszy zajął drugie miejsce pod względem wartości sprzedanych usług, która w 2023 roku wzrosła o 23,8% w porównaniu rocznym, osiągając 5,8 mld zł.

Szacowana wartość rynku luksusowej odzieży i akcesoriów w Polsce w 2023 roku wyniosła 3,8 mld zł. W Polsce rynek luksusowej odzieży i akcesoriów zanotował wzrost wartości o 573 mln zł w 2023 roku, czyli 17,7% r/r. Niezmiennie, pod względem wartości rynku luksusowej odzieży i akcesoriów dominują ubrania (62,8%). Akcesoria i dodatki stanowią 20%, natomiast obuwie 17,2% rynku.

Wartość rynku nieruchomości premium i luksusowych w Polsce stale rośnie, mimo obecnego spowolnienia gospodarczego. W 2022 roku odnotowano wzrost na poziomie 9% r/r, a prognozy na 2023 rok sugerują dalsze zwiększenie o 15% r/r, co przekłada się na poziom 3,26 mld zł. Mimo, że Warszawa pozostaje głównym ośrodkiem rynku nieruchomości premium i luksusowych, Trójmiasto zyskuje coraz większe znaczenie w tym obszarze. 27% ofert luksusowych apartamentów koncentruje się właśnie w Trójmieście, a najwyższą w 2023 roku cenę transakcyjną za mkw. mieszkania – 66,1 tys. zł – odnotowano w Gdyni.

Niestabilność gospodarcza zwiększyła zainteresowanie nieruchomościami o podwyższonym standardzie, uznawanymi za skuteczny sposób na ochronę kapitału. Polacy coraz chętniej inwestują w takie nieruchomości zarówno w kraju, jak i za granicą, z Hiszpanią na czele. W 2022 roku zakupili tam około 3 tys. mieszkań, co stanowi wzrost o 161% w skali roku. Największym zainteresowaniem cieszą się wybrzeże Costa del Sol i Wyspy Kanaryjskie. W ostatnich latach na popularności zyskuje również Portugalia.

Największą dynamikę wzrostu wartości w 2023 roku w porównaniu do roku poprzedniego wśród wybranych segmentów rynku dóbr luksusowych w Polsce odnotował sektor hotelarski i SPA (23,8%) oraz alkoholowy (20,5%).

Prognozy na 2024 rok dla rynku dóbr luksusowych są optymistyczne – przewiduje się 21,1% wzrost porównując z poprzednim rokiem.

Spółki giełdowe marek premium na fali wznoszącej

Jako punkt odniesienia dla zachowania spółek giełdowych w badanych segmentach rynku dóbr luksusowych KPMG w Polsce posłużyło się indeksem S&P Global 1200, który agreguje indeksy akcji spółek notowanych na giełdach w ponad 30 krajach, obejmując około 70% kapitalizacji światowego rynku akcji. Na koniec marca 2024 roku wartość akcji spółek uwzględnionych w tym indeksie wynosiła ponad 65 bln dolarów.

Mimo że rynek dóbr luksusowych nie jest całkowicie odporny na zawirowania gospodarcze i w ostatnim czasie wykazuje większą krótkoterminową zmienność, to po trzech latach trudności, takich jak pandemia, niestabilność geopolityczna w regionie oraz wysoka inflacja, pozostaje on silny w średnim okresie. W porównaniu do szerokiego rynku, rynek dóbr luksusowych skuteczniej opiera się makroekonomicznym wyzwaniom. Potwierdza to również tezę, że w okresach gospodarczo-społecznej niepewności spółki z tego sektora radzą sobie znacznie lepiej niż ogół rynku dóbr konsumpcyjnych.

Trendy w konsumpcji dóbr luksusowych

Zmienia się także średnia kwota zakupów premium i modele zakupowe. Przeciętny konsument w 2023 roku wydał w Polsce 863,1 zł na dobra luksusowe, co stanowi wzrost w porównaniu do 547,62 zł wydanych w 2020 roku. Przed pandemią wydatki te wynosiły średnio 602,4 zł.

Istotną rolę w rozwoju rynku dóbr luksusowych w 2023 roku odegrało spokojne podejście zamożnych konsumentów wobec trudności gospodarczych oraz ich powrót do aktywności takich jak podróże, zakupy, praca i życie towarzyskie. Zamożni turyści ponownie chętnie zaczęli korzystać z usług gastronomicznych i hotelowych, co pobudziło rynek luksusowych usług w Polsce. Polski rynek dóbr luksusowych ożywili dodatkowo uchodźcy z Ukrainy, wśród których są także osoby majętne. Firmy obsługujące klasę średnią i osoby zamożne zatrudniały pracowników znających język ukraiński. Wydatki przyjeżdżających do Polski majętnych imigrantów pomogły złagodzić negatywne skutki wysokiej inflacji po podażowej stronie rynku.

Trendem napędzającym rozwój rynku dóbr luksusowych było również ewoluujące podejście sprzedawców detalicznych, którzy przyjęli nowe formy sprzedaży, takie jak sklepy tymczasowe (ang. pop-up stores) i transakcje oparte na rozwiązaniach cyfrowych. Wykorzystanie wirtualnej rzeczywistości i sztucznej inteligencji w sprzedaży i marketingu dóbr luksusowych to odpowiedź na oczekiwania młodszego pokolenia, które zyskuje coraz większe znaczenie, również w Polsce. Zmiana pokoleniowa wśród nabywców niesie ze sobą konieczność dostosowania strategii firm do oczekiwań nowych pokoleń. Inkluzywność, dostępność i personalizacja oferty stają się kluczowe, aby sprostać różnorodnym preferencjom konsumentów.

Firmy z branży dóbr luksusowych stają przed wyzwaniami, które wymagają analizy i adaptacji do zmieniających się tendencji rynkowych. W szczególności istotny jest narastający trend „no logo” oraz kategoria tzw. „dóbr opartych na doświadczeniach” (experience-based goods). Samo posiadanie luksusowych przedmiotów może nie wystarczyć. Podróże, wydarzenia kulturalne i ekskluzywne spotkania zyskują na znaczeniu, pozwalając firmom oferującym dobra luksusowe na budowanie relacji z klientami w nowych obszarach. Wzrost zainteresowania konsumentów unikalnymi doświadczeniami i kolekcjonowaniem wyjątkowych emocji otwiera możliwości tworzenia innowacyjnych usług i produktów – komentuje Tomasz Wiśniewski, Partner w Zespole Wycen wKPMG w Polsce.

O RAPORCIE:

Raport pt. „Rynek dóbr luksusowych w Polsce. Nowe wymiary luksusu” jest 14. edycją publikacji KPMG o rynku luksusu w Polsce. Na potrzeby raportu przyjęto, że dobrem luksusowym jest każde dobro opatrzone marką powszechnie uznawaną za luksusową na danym rynku lub takie, które ze względu na swoją specyfikę (unikalność, wysoką cenę itp.) nabiera luksusowego charakteru. W raporcie wykorzystano także dane: Credit Suisse, Cenatorium, Euromonitor International, Głównego Urzędu Statystycznego, Ministerstwa Finansów, Narodowego Banku Polskiego, Polskiego Związku Przemysłu Motoryzacyjnego, S&P Global Market Intelligence.

[1] Na potrzeby porównawcze w raporcie przeliczono dane o dochodach podatników osiągniętych w 2021 roku według nowej skali podatkowej.

48% ankietowanych firm deklaruje, że dotychczas publikowało raporty ESG, jednak jedynie 19% jest gotowych pod względem technologicznym na wyzwanie, jakim jest raportowanie zrównoważonego rozwoju wg CSRD i ESRS. 25% ankietowanych podmiotów deklaruje, że zrealizowała lub realizuje znaczącą liczbę procesów związanych z raportowaniem zrównoważonego rozwoju, a 20% deklaruje, że ich strategia biznesowa zawiera jasno określone cele zrównoważonego rozwoju. W przypadku firm z centralą zagraniczną to aż 67%. Jednocześnie 22% ankietowanych przedsiębiorstw deklaruje, że przeprowadziło oceny ryzyk ESG w łańcuchu dostaw a 24% firm wskazuje, że liczy ślad węglowy - wynika z przeprowadzonego przez PwC Polska badania “Wyboista droga do zrównoważonego rozwoju. Technologia, strategia i raportowanie, czyli ESG w dobrach konsumenckich i handlu detalicznym“.

Regulacje z zakresu ESG (kwestii środowiskowych, społecznych i ładu korporacyjnego) oraz zmieniające się trendy w finansowaniu mają coraz większy wpływ na sektor dóbr konsumenckich i handlu detalicznego. Jak pokazuje przeprowadzone przez nas badanie, firmy z sektora coraz częściej uwzględniają w swoich działaniach kwestie zrównoważonego rozwoju, społecznej odpowiedzialności oraz transparentnego zarządzania. Wprowadzane regulacje, tuż obok oczekiwań konsumentów, w znaczący sposób mobilizują przedsiębiorstwa do podejmowania działań, których celem jest ograniczenie negatywnego wpływu na środowisko i promowanie sprawiedliwych praktyk społecznych. Może to prowadzić do innowacji w produktach, poprawy w zarządzaniu łańcuchem dostaw, a także wprowadzaniu transparentnych działań komunikacyjnych tak, żeby zyskać zaufanie klientów i inwestorów.

“Sektor dóbr konsumenckich i handlu detalicznego jest szczególnie wrażliwy na kwestie zrównoważonego rozwoju. Oczekiwania wobec firm są wysokie – dziś konsumenci, chociaż wciąż wrażliwi na czynnik cenowy, coraz większą uwagę przykładają do czynników środowiskowych i społecznych. Ich wybory są bardziej świadome niż jeszcze kilka lat temu. W życie wchodzą także liczne regulacje, które kładą nacisk na transparentne działania i większą odpowiedzialność przedsiębiorstw. Dlatego dziś, jeśli firmy chcą zachować przewagę konkurencyjną i wciąż prężnie się rozwijać, nie mogą pomijać kwestii ESG. Jednak branża dóbr konsumenckich wciąż ma tu wiele do zrobienia” – mówi Mieczysław Gonta, partner PwC Polska, lider zespołu ds. handlu detalicznego i dóbr konsumpcyjnych w PwC CEE i w PwC Polska.

Wiele przedsiębiorstw ma przed sobą długą drogę, aby w pełni być przygotowanym do spełnienia wymogów regulacyjnych z zakresu ESG. Długofalowe zaangażowanie w kwestie zrównoważonego rozwoju staje się więc nie tylko kwestią wizerunkową, lecz także strategią biznesową, która może przynieść korzyści finansowe i wzmocnić pozycję rynkową firm w sektorze dóbr konsumenckich oraz handlu detalicznego.

Rosnący nacisk na kwestie związane ze zrównoważonym rozwojem nie jest wyłącznie wynikiem działań inwestorów czy regulatorów – znaczącą rolę w podnoszeniu rangi inicjatyw ESG odgrywają także konsumenci. Dzisiejsi konsumenci są wyjątkowo świadomi, a często też zaniepokojeni wpływem na środowisko i społeczeństwo – nie tylko produktów, z których korzystają, ale też produkujących je firm. Coraz częściej oczekują, żeby firmy postępowały w sposób odpowiedzialny i transparentny i aktywnie dążyły do zrównoważonego rozwoju i społecznej odpowiedzialności. W rezultacie firmy włączają czynniki ESG w swoje strategie biznesowe, zobowiązując się czy to do zmniejszenia swojego śladu węglowego, zwiększenia różnorodności, czy poprawy praktyk w zakresie zarządzania relacjami ze swoimi dostawcami.

“Zrównoważony rozwój wciąż nie jest uwzględniany w strategiach biznesowych. Zaledwie 25% ankietowanych przedsiębiorstw zrealizowała lub realizuje znaczącą liczbę procesów związanych z raportowaniem zrównoważonego rozwoju. To niepokojąco niewielki odsetek, zwłaszcza biorąc pod uwagę wchodzące w życie regulacje zobowiązujące do raportowania, jak np. unijna dyrektywa CSRD. Co więcej, aż 81% respondentów nie jest obecnie gotowych w aspekcie technologicznym do takiego raportowania” – mówi Tomasz Barańczyk, partner PwC Polska, lider inicjatyw ESG w PwC Polska.

Niedostosowanie się do wymagań klientów grozi ograniczeniem udziału w rynku, gdyż konsumenci coraz częściej łączą zakupy z wyznawanymi wartościami. Nieetyczne działania to także ryzyko reputacyjne, bo dzięki mediom społecznościowym klienci szybko potrafią pociągnąć do odpowiedzialności nawołując do bojkotu lub aktywizując do propagowania niekorzystnych informacji. Konsumenci odgrywają więc kluczową rolę w obszarze ESG, zmuszając firmy do priorytetowego traktowania kwestii zrównoważonego rozwoju i regularnego o nich informowania.

Notowana na GPW spółka holdingowa Mex Polska zamyka I kwartał 2024 roku ze znaczącym wzrostem wyników finansowych. W raportowanym okresie skonsolidowany zysk operacyjny EBIT przewyższył szacunki osiągając poziom prawie 1,1 mln zł (+56 proc. rr). Zysk netto przekroczył 0,6 mln zł, co dało wynik ponad dwukrotnie wyższy w stosunku do analogicznego okresu roku ubiegłego. Przychody netto ze sprzedaży również wzrosły do poziomu 22,45 mln zł (+12 proc. rr). Bardzo dobre wyniki są efektem konsekwentnej polityki rozwoju Grupy oraz stałej koncentracji na kontroli kosztów operacyjnych i marż. Pozytywny wpływ mają także udane otwarcia nowych lokali i wysoka rentowność dotychczas funkcjonujących lokali.

– Naszym najbardziej dochodowym obszarem pozostaje segment bistro. To on w dużym stopniu pozwala nam generować oczekiwane zyski. Pokazał to pierwszy kwartał bieżącego roku, w którym zysk netto wzrósł ponad dwukrotnie w porównaniu do analogicznego okresu roku ubiegłego, a EBIT przewyższył nasze szacunki. Co więcej, taki wynik osiągnęliśmy na początku roku kalendarzowego, czyli w okresie zazwyczaj bardziej wymagającym niż lato czy w okresie świątecznym, co nas szczególnie cieszy. Jest to dla nas potwierdzenie, że obrana strategia rozwoju, oparta na przejrzystości systemu zarządzania oraz zdywersyfikowanemu portfolio, jest słuszna i opłacalna. To także dobry prognostyk na przyszłość, zwłaszcza na kolejny kwartał i okres letni. Liczymy, że w tym czasie uda nam się utrzymać odpowiednią dynamikę wzrostu, co przełoży się na satysfakcję również naszych Akcjonariuszy – mówi Dariusz Kowalik, Członek Zarządu i Dyrektor Finansowy w Mex Polska SA.

Kapitał własny grupy kapitałowej Mex Polska na dzień 31 marca 2024 r. wynosił ponad 17,3 mln zł.

Mex Polska SA wraz ze spółkami powiązanymi organizacyjnie i kapitałowo tworzą solidną grupę kapitałową, która zarządza obecnie 48 lokalami gastronomicznymi. W portfolio Grupy znajduje się kilka popularnych konceptów: The Mexican, PanKejk, Prosty Temat, Pijalnia Wódki i Piwa oraz Chicas&Gorillas.

Dwa ostatnie koncpepty należą do segmentu bistro, czyli najbardziej dochodowego obszaru Grupy, który jest cały czas rozwijany i dostosowywany do potrzeb klientów i rynku gastronomicznego.

Kluczowym celem Mex Polska pozostaje dalsze skalowanie przychodów, poprzez ciągłą rozbudowę swoich sieci i poszukiwanie coraz to atrakcyjniejszych lokalizacji.

W najbliższych miesiącach Grupa Mex Polska planuje uruchomienie 5 nowych lokali, między innymi w Krakowie i Katowicach.

Grupa ORLEN zakończyła pierwszy kwartał 2024 r. z zyskiem operacyjnym EBITDA LIFO* na poziomie 8,4 mld zł i zyskiem netto w wysokości 2,8 mld zł. Stabilne wyniki finansowe osiągnięto przy jednoczesnym spadku długu netto o 1 mld zł (kw/kw). W tym czasie koncern przeznaczył blisko 6,4 mld zł na inwestycje we wszystkich obszarach działalności. W efekcie wzrostu popytu w Polsce oraz wejścia na nowy rynek i przejęcia ponad 260 stacji paliw w Austrii segment detaliczny odnotował o 20% wyższą sprzedaż (r/r). Stabilne wyniki wypracował segment energetyki, który zwiększył do blisko 70% produkcję energii elektrycznej ze źródeł odnawialnych i niskoemisyjnych.

– Przyspieszamy. Transformacja energetyczna stanowi jedną z największych szans biznesowych w historii. ORLEN musi ją wykorzystać. Dlatego koncentrujemy się na najbardziej perspektywicznych projektach i technologiach. Kładziemy większy nacisk na efektywność. Cele zadeklarowane w strategii Grupy ORLEN do 2030 są zgodne z kierunkami rozwoju rynku, ale ich realizacja jest znacząco opóźniona. Musimy nadrabiać zaległości, a tam gdzie to nie będzie możliwe lub uzasadnione biznesowo – zweryfikować wcześniejsze założenia. Aby możliwa była realizacja strategicznych celów, część projektów inwestycyjnych wymaga znacznego przyspieszenia. Wiemy jak to zrobić. Szczegółowy kierunek zweryfikowanych działań przedstawimy w aktualizacji strategii, którą opublikujemy do końca tego roku – mówi Ireneusz Fąfara, Prezes Zarządu ORLEN.

W pierwszym kwartale 2024 r. Grupa ORLEN wypracowała:

• Przychody na poziomie: 82,3mld zł

• EBITDA LIFO w wysokości: 8,4 mld zł*

• Zysk netto na poziomie: 2,8 mld zł

*Wynik operacyjny przed odpisami aktualizującymi wartość aktywów trwałych w wysokości (-) 0,7 mld zł

W pierwszym kwartale 2024 r. segment rafinerii wypracował zysk EBITDA LIFO w wysokości blisko 2,3 mld zł. Koncern osiągnął ten wynik w otoczeniu normalizujących się marż rafineryjnych, utrzymując wysoki stopień wykorzystania mocy rafineryjnych, sięgający 90%. Rafinerie Grupy w Polsce, Czechach i na Litwie przerobiły w tym czasie 9,5 mt ropy. W Polsce i Czechach osiągnięto wyższy uzysk paliw (r/r), przy porównywalnym poziomie na Litwie.

Na wynik segmentu wydobycie na poziomie (-) 4,1 mld zł wpływ miały przede wszystkim przyjęte rozwiązania regulacyjne wspierające konsumentów, a także spadek cen gazu o ok. 48%. Koncern w pierwszym kwartale br. zwiększył o blisko 14% produkcję (r/r), która wyniosła ok. 215 tys. boe/d. Przyczyniła się do tego przede wszystkim konsolidacja aktywów przejętej spółki KUFPEC w Norwegii.

EBITDA na poziomie 7,9 mld zł zanotował w pierwszym kwartale br. segment gazu. Wynik ten osiągnięto przy niższych (r/r) marżach handlowych i negatywnym wpływie makro. Jednocześnie korzystne dla wyniku segmentu były: efekt niższej (r/r) ceny wytłoczeń surowca z magazynów oraz niższe koszty importu. Dostawy gazu do Polski wyniosły w tym czasie 28,1 TWh, z czego 46% stanowiło LNG. Zapas magazynowy gazu w Polsce i za granicą na koniec kwartału wyniósł 8,6 TWh.

W efekcie niższych marż na wszystkich produktach petrochemicznych oraz umocnienia złotego względem euro, segment petrochemii osiągnął wynik EBITDA LIFO na poziomie 4 mln zł. Jednocześnie o 9% (r/r) wzrosły wolumeny sprzedaży, w tym wyższa była sprzedaż olefin o 9%, nawozów o 40% i PTA o 37%. W Polsce sprzedaż wzrosła o 13%.

Segment energetyki w pierwszym kwartale br. zanotował wynik EBITDA na poziomie 2,4 mld zł. Łączna moc zainstalowana w Grupie ORLEN wyniosła 5,6 GWe, dzięki czemu wyprodukowano w tym czasie 5,5 TWh energii elektrycznej, o 12% więcej (r/r). Wzrost produkcji był możliwy m.in. dzięki przejęciu nowych farm wiatrowych. Obecnie już blisko 70% energii elektrycznej wytwarzane jest z odnawialnych źródeł oraz w jednostkach zasilanych gazem.

Wynik EBITDA segmentu detalicznego w pierwszym kwartale br. to 511 mln zł. Jest on efektem m.in. wyższej o 20% sprzedaży, która w Polsce wzrosła o 13%, a w Czechach o 21%. Po raz pierwszy zaraportowane zostały także wyniki przejętej w styczniu br. sieci stacji paliw w Austrii, które stanowią 8% łącznej sprzedaży. Między innymi dzięki tej transakcji sieć ORLEN powiększyła się o 361 nowoczesnych stacji paliw, których łącznie koncern ma już 3 483 w siedmiu krajach Europy. Jednocześnie ORLEN konsekwentnie inwestuje w stacje alternatywnego tankowania, których liczba zwiększyła się o 137 (r/r) do 787, głownie w Polsce (541) i w Czechach (142). Rośnie także liczba punktów sprzedaży pozapaliwowej. Obecnie jest ich już 2 666, z czego ponad 70% w Polsce.

– ORLEN rozwijając wszystkie obszary swojej działalności utrzymuje dobrą, stabilną sytuację finansową. Mamy mocne fundamenty, które umożliwiły zarządowi, zgodnie z obowiązującą polityką dywidendową, zarekomendowanie wypłaty dywidendy za 2023 rok na poziomie 4,15 zł na akcję. Wracamy do wartości, którymi powinna kierować się spółka giełdowa. Zamierzamy przywrócić standardy ładu korporacyjnego i ujednolicić metody raportowania w całym koncernie – mówi Magdalena Bartoś, Wiceprezes Zarządu ORLEN ds. Finansowych.

Na koniec pierwszego kwartału br. dzięki wygenerowaniu 11,7 mld zł przepływów z działalności operacyjnej poziom długu netto ORLEN pozostawał na bezpiecznym poziomie 0,8 mld zł. Natomiast stosunek długu netto do wyniku operacyjnego EBITDA kształtował się na poziomie (-) 0,01x. Docenił to rynek finansowy. ORLEN utrzymał najwyższe w historii oceny ratingowe – A3 przyznaną przez Agencję Moody’s Investors Service i „BBB+” przyznaną przez Agencję Fitch Ratings.

Grupa Śnieżka wypracowała w I kwartale 2024 roku 172,3 mln zł przychodów ze sprzedaży, co oznacza spadek rok do roku o 14,5%. W analizowanym okresie wynik EBITDA wyniósł 26,3 mln zł, a zysk netto 10,6 mln zł, czyli odpowiednio o 29,8% i 38,7% mniej w porównaniu z analogicznym okresem roku ubiegłego.

Spadek wyników to konsekwencja umocnienia złotego względem forinta i hrywny oraz wdrażania zmian w modelu dystrybucji na rynku niezależnym w Polsce. W perspektywie długoterminowej rozszerzenie modelu dystrybucji stanowi jednak ważny krok w dalszym rozwoju Grupy i budowaniu jej przewag konkurencyjnych.

Spółka 29 maja wypłaci blisko 40 mln zł dywidendy, tj. 3,17 zł na jedną akcję. Łącznie, uwzględniając najbliższą wypłatę, od debiutu na GPW do akcjonariuszy trafiło już 544,2 mln zł.

Rozszerzenie modelu dystrybucji katalizatorem wzrostu w długim terminie

– Od początku 2024 roku wdrożyliśmy zmiany w modelu dystrybucji na rynku niezależnym w Polsce.Wybrane punkty handlowe, które do tej pory były obsługiwane pośrednio przez dystrybutorów, mogą teraz jednocześnie dokonywać zakupów bezpośrednio w Grupie Śnieżka. Rozszerzenie modelu było możliwe dzięki zrealizowanym inwestycjom w Centrum Logistyczne oraz systemy IT. Wprowadzona zmiana na rynku niezależnym miała negatywny wpływ na wyniki Grupy w I kwartale br. Trend ten może być widoczny także w kolejnych kwartałach 2024 r., jednak począwszy od kwietnia nie obserwujemy negatywnego wpływu rozszerzenia modelu na przychody. W perspektywie długoterminowej zmiana ta stanowi ważny krok w dalszym rozwoju Grupy i budowaniu jej przewag konkurencyjnych – komentuje Piotr Mikrut, Prezes Zarządu Śnieżka SA.

Na obniżenie zyskowności Grupy, oprócz spadku sprzedaży, wpływ miał wzrost kosztów ogólnego zarządu o 21,2% rok do roku oraz kosztów sprzedaży o 8,0% rok do roku. Marża EBITDA w I kwartale 2024 roku wyniosła 15,3%, co oznacza spadek rok do roku o 3,3 p.p. Jednocześnie, dzięki spadkowi kosztów wytworzenia o 23,6% Grupa wypracowała 48,4% marży brutto ze sprzedaży, czyli o 6,2 p.p. więcej rok do roku.

Wartość sprzedaży krajowej osiągnęła 124,4 mln zł, czyli o 16,1% mniej rok do roku, stanowiąc 72,2% skonsolidowanych przychodów. W Ukrainie Grupa odnotowała zwiększenie przychodów w porównaniu z rokiem poprzednim. Sprzedaż na tym rynku wyniosła 18,9 mln zł, co oznacza wzrost o 13,8% wobec I kwartału 2023 roku. Natomiast na Węgrzech przychody spadły o 14,8% rok do roku osiągając wartość 23 mln zł.

Na koniec marca 2024 roku wskaźnik dług netto/EBITDA Grupy wyniósł 1,88 w porównaniu z 2,72 rok wcześniej.

Podstawowe elementy rachunku zysków i strat Grupy Kapitałowej Śnieżka:

okres 3 miesięcy zakończony dnia 31 marca 2024 roku

okres 3 miesięcy zakończony dnia 31 marca 2023 roku

Zmiana (r/r)

Przychody ze sprzedaży

172 275

201 405

-14,5%

Koszt własny sprzedaży

88 950

116 456

-23,6%

Koszty sprzedaży

35 827

33 163

8,0%

Koszty ogólnego zarządu

29 950

24 716

21,2%

Wynik na pozostałej działalności operacyjnej

(587)

470

-224,9%

Wynik na działalności finansowej

(4 235)

(6 211)

-31,8%

Udział w zysku jednostki stowarzyszonej

44

(2)

-2300,0%

Zysk brutto

12 770

21 327

-40,1%

Zysk na działalności operacyjnej (EBIT)

16 961

27 540

-38,4%

Zysk na działalności operacyjnej + amortyzacja (EBITDA)

26 312

37 479

-29,8%

Podatek dochodowy

2 210

4 100

-46,1%

Wynik netto, w tym

10 560

17 227

-38,7%

zysk przypadający akcjonariuszom jednostki dominującej

9 931

16 310

-39,1%

Ponad 0,5 mld zł dywidendy wypłaconej w historii Grupy

Podczas zwyczajnego walnego zgromadzenia FFiL Śnieżka SA, które odbyło się 26 kwietnia 2024 r. akcjonariusze spółki podjęli uchwałę o wypłacie dywidendy z zysku za 2023 r. w łącznej kwocie 39 998 356,26 zł, tj. w wysokości 3,17 zł na jedną akcję. Dniem dywidendy był 15 maja 2024 r., a jej wypłata nastąpi 29 maja 2024 r. Od debiutu na GPW do akcjonariuszy spółki, uwzględniając najbliższą wypłatę, trafiło dotychczas 544,2 mln zł.

– Od momentu debiutu na Giełdzie Papierów Wartościowych, systematycznie dzielimy się zyskami z akcjonariuszami. Łączna suma wypłaconych dywidend, z najnowszą transzą zaplanowaną na 29 maja, przekracza 0,5 mld zł. Jest to wyraz naszego dążenia, aby również akcjonariusze byli beneficjentami dynamicznego wzrostu firmy i czerpali realne korzyści z naszego wspólnego sukcesu. Pomimo trudności obserwowanych w I kwartale br. z optymizmem patrzymy w przyszłość. Jesteśmy przekonani, że rozszerzenie modelu dystrybucji w długim terminie będzie wartością dodaną, podobnie jak dalszy rozwój oferty produktowej w pozostałych kanałach sprzedaży – podsumowuje Piotr Mikrut.

Na koniec 1 kw. 2024 r. Grupa Kino Polska odnotowała przychody na poziomie 75,5 mln zł (+6,7% r/r), głównie za sprawą wzrostu przychodów z reklam na kanałach z portfolio Grupy.

Zysk netto Grupy wyniósł 18,7 mln zł (+39,1% r/r), zaś wynik EBITDA 38,7 mln zł (+23,3% r/r).

Rentowność netto wzrosła do 24,8% vs. 19% rok wcześniej.

Przychody z emisji spadły nieznacznie o 2,3% r/r i stanowiły 49,9% całkowitej sprzedaży Grupy. Wpływy z reklam zwiększyły się 34,4% r/r, a ich udział w przychodach ogółem stanowił 42,8%.

Przychody na rynkach międzynarodowych osiągnęły poziom 21,8 mln zł

(-6,6% r/r) i stanowiły 28,9% całkowitych przychodów Grupy.

Marża EBITDA wyniosła 51,3% vs. 44,4% rok wcześniej.

Średni udział kanałów Grupy w oglądalności widowni komercyjnej wyniósł 2,70% (SHR%, All 16-59, Consolidated Live +2 d. + OOH), o 5,1% więcej r/r.

– Za nami bardzo dobry początek roku. W ostatnich miesiącach wprowadziliśmy szereg zmian – zmodyfikowaliśmy m.in. strategie programowe kanałów Stopklatka i Zoom TV oraz wynegocjowaliśmy nowe warunki współpracy z brokerem reklamowym. W efekcie odnotowaliśmy wzrosty wszystkich kluczowych wskaźników finansowych. Nasze przychody wzrosły o 6,7% r/r, a zysk netto o niemal 40% r/r. Do wzrostu zysku netto przyczyniły się także niższe koszty zakupu i produkcji treści oraz emisji. W dalszym ciągu produkowaliśmy także kanały zagraniczne dla Grupy CANAL+, co również znalazło swoje odzwierciedlenie

w wynikach – mówi Katarzyna Woźnicka, członkini zarządu Grupy Kino Polska, CFO oraz COO w SPI International B.V.

Wyniki finansowe kluczowych segmentów działalności

Na koniec 1 kw. 2024 r. największe wzrosty w przychodach Grupy Kino Polska odnotowano w segmencie Stopklatka (+3,7 mln zł, +37,8% r/r), który wygenerował 13,4 mln zł ze sprzedaży reklam. Zoom TV wniósł do przychodów 7,4 mln zł (+1,7 mln zł, +30,8% r/r), a segment Kanały marki Kino Polska 9,3 mln zł (+1,3 mln zł, +16,9% r/r). Segment Kanały filmowe marki FilmBox i kanały tematyczne, wygenerował przychody na poziomie 40,0 mln zł (+0,3 mln zł, +0,8% r/r).

Przychody segmentu Produkcja kanałów telewizyjnych przekroczyły w 1 kw. 2024 r. poziom 2 mln zł, były zatem wyższe r/r o 0,4 mln zł (+21,3% r/r), co wynika przede wszystkim z produkcji kanałów zagranicznych dla Grupy CANAL+. W przypadku segmentu Sprzedaż praw licencyjnych odnotowano sprzedaż na poziomie 2,8 mln zł (-50,6% r/r). Mniejsze wpływy wynikają głównie z zakończenia obsługi procesu zakupu treści programowych przez spółkę zależną FilmBox UK na rzecz spółki powiązanej spoza Grupy. Zakończenie tej działalności widoczne jest głównie w przychodach z rynków międzynarodowych, jednak nie ma wpływu na wynik operacyjny, ponieważ spółka FilmBox UK dokonywała zakupu i sprzedaży treści pobierając za to niewielkie wynagrodzenie.

W efekcie, przychody z rynków międzynarodowych obniżyły się o 6,6% r/r (-1,6 mln zł), przy jednoczesnej znacznej poprawie rentowności w tym obszarze. Wpływ na mniejsze przychody z działalności na rynkach międzynarodowych miały także niższe przychody z emisji kanałów tematycznych (m.in. Dizi) oraz niższe przychody z reklamy na rynku czeskim.

Wyniki oglądalności kanałów Grupy w górę

Rynek mediów charakteryzuje się obecnie dużą dynamiką zmian, zwłaszcza w kontekście konsumpcji telewizji oraz sposobów jej pomiaru. Coraz więcej widzów nagrywa treści, ogląda je w trybie „Time Shifted” lub poza domem. Wynikiem zachodzących zmian jest wprowadzanie w Polsce pomiaru OOH (out of home). Media, w tym brokerzy (również broker obsługujący Grupę), wprowadzili tę formę analizowania danych telewizyjnych w ramach rozliczeń i raportowania. W związku z tym Grupa zdecydowała się zmienić dotychczasowe raportowanie dotyczące oglądalności z ujęcia „live” na dane skonsolidowane

z uwzględnieniem 2-dniowego przesunięcia w czasie oraz danych OOH. Dane dotyczące oglądalności Grupy Kino Polska dla I kw. 2024 r. są w pełni porównywalne

z analogicznym okresem ubiegłego roku, ponieważ (dla potrzeb analizy) dane z 1 kw. 2023 r. również zostały uzupełnione o OOH.

Na koniec 1 kw. 2024 r. łączny udział w oglądalności widowni komercyjnej kanałów Grupy Kino Polska wyniósł 2,70%, co oznacza wzrost o 5,1% r/r (SHR%, All 16-59, Consolidated Live +2 d. + OOH).

– Ten rok w przypadku niektórych naszych segmentów biznesu, otworzyliśmy z najwyższymi historycznie wynikami dla pierwszego kwartału. W przypadku Stopklatki czy Zoom TV są to wyniki zbliżone do czwartego kwartału, najlepszego w branży telewizyjnej. W minionych miesiącach prowadziliśmy szereg intensywnych działań promocyjnych, których celem było zwiększenie świadomości na temat naszej oferty programowej. Zastosowaliśmy także nowe zasady rozliczeń z brokerem reklamowym. Współpracowaliśmy również z operatorami kablowymi i satelitarnymi w celu poszerzania dystrybucji i lepszego pozycjonowania naszych kanałów w ich ofercie.. W pierwszym kwartale roku realizowaliśmy też kontrakty z wiodącymi dostawcami treści, które wzbogaciły ofertę programową naszych kanałów – mówi Erwan Luherne,członek zarządu Grupy Kino Polska oraz CEO SPI International B.V.

Stopklatka osiągnęła udział w oglądalności widowni komercyjnej na poziomie 1,26%, co oznacza wzrost o 5,0% r/r (SHR%, All 16-59, Consolidated Live +2d. +OOH). Oglądalność drugiego naziemnego kanału w portfolio Grupy – Zoom TV wzrosła o 1,6% r/r do poziomu 0,65% udziału w oglądalności (SHR%, All 16-59, Consolidated Live +2d. +OOH). Kanał Kino Polska (0,41%), tj. wzrost o 2,5% r/r i Kino Polska Muzyka (0,06%) z takim sam udziałem w oglądalności widowni komercyjnej jak rok temu (SHR%, All 16-59, Consolidated Live +2d. +OOH). Oglądalność znacząco poprawił kanał Kino TV. Jego udział w oglądalności widowni komercyjnej wyniósł 0,32% (SHR%, All 16-59, Consolidated Live +2d. +OOH), co oznacza wzrost o 23,1% r/r.

XTPL osiągnął w I kwartale 2024 roku 2,9 mln zł przychodów ogółem, w tym 2,7 mln zł przychodów ze sprzedaży produktów i usług. Największy wpływ na uzyskane przychody miało dostarczenie 4 urządzeń Delta Printing System, dwukrotnie więcej niż w analogicznym okresie ubiegłego roku. I kwartał 2024 roku odznaczał się intensyfikacją działań inwestycyjnych związanych z realizacją Strategii na lata 2023-2026 i procesem przeskalowania biznesu XTPL z celem osiągnięcia 100 mln zł sprzedaży komercyjnej do końca 2026 roku. Spółka znacząco zwiększyła zatrudnienie do 91 osób na koniec marca, osiągając docelowy i optymalny dla wdrażanej Strategii poziom. XTPL zwiększył ponadto moce produkcyjne w każdej z trzech rozwijanych linii biznesowych, a proces budowy urządzeń DPS został skrócony dwukrotnie, w efekcie czego Spółka jest przygotowana na znaczący wzrost przychodów w horyzoncie Strategii oraz najlepszy sezonowo okres drugiego półrocza. XTPL wzmacnia także aktywność na rynku USA z zamiarem otwarcia centrum sprzedażowo-demonstracyjnego w kolejnych miesiącach.

– Właśnie mija 6 miesięcy od przyjęcia przez XTPL ambitnej wizji rozwoju opisanej w Strategii na lata 2023-2026. Za kluczowy kierunek obraliśmy skokowe przeskalowanie naszej organizacji celem osiągnięcia do końca 2026 roku 100 mln zł sprzedaży komercyjnej i zrealizowanie pierwszych wdrożeń technologii XTPL na linie przemysłowe globalnych producentów zaawansowanej elektroniki. Działania Spółki w I kwartale br. koncentrowały się na zintensyfikowanych inwestycjach w celu realizacji tej wizji rozwoju i odpowiedniego przygotowania Spółki na antycypowany w horyzoncie Strategii znaczący wzrost przychodów generowany w ramach wszystkich trzech linii biznesowych XTPL. Jesteśmy obecnie na to bardzo dobrze przygotowani – komentuje Filip Granek, Prezes Zarządu XTPL S.A.

– W I kwartale podjęliśmy ważną decyzję o wzmocnieniu naszej obecności na rynku USA. Pozyskaliśmy Dyrektora Sprzedaży na Amerykę Płn. o międzynarodowym doświadczeniu w dziedzinie produkcji addytywnej i elektroniki drukowanej oraz rozpoczęliśmy przygotowania do otwarcia pierwszego centrum sprzedażowo-demonstracyjnego w Bostonie w drugim półroczu 2024. Działaniom tym towarzyszył kolejny sukces w postaci zamówienia urządzenia DPS przez klienta przemysłowego z USA, a w najbliższych tygodniach mamy zaplanowaną aktywność na kilku kluczowych konferencjach branżowych na tym rynku m.in. The Electronics Components and Technology Conference (ECTC) w Colorado oraz TechBlick The Future of Electronics Reshaped w Massachusetts – dodaje Filip Granek.

W I kwartale 2024 roku XTPL wygenerował 2,9 mln zł przychodów ogółem, w tym 2,7 mln zł przychodów ze sprzedaży produktów i usług w porównaniu do odpowiednio 3,6 mln zł i 3,0 mln zł w tym samym okresie ubiegłego roku. Pozostałą wartość stanowią dotacje, gdzie Spółka realizuje obecnie w konsorcjum jeden międzynarodowy projekt w ramach programu Horyzont Europa oraz przygotowuje się do uruchomienia drugiego w okolicach września br. EBITDA w I kwartale 2024 roku wyniosła -5,1 mln zł i jest konsekwencją intensyfikacji działań inwestycyjnych Spółki związanych z realizacją Strategii i wdrażanym planem nakierowanym na skalowanie biznesu XTPL. Poziom środków pieniężnych wyniósł na koniec 31.03.2024 roku 19,4 mln zł w konsekwencji inwestycji w kluczowe obszary: działania sprzedażowe, moce produkcyjne i B+R.

– Wzrost kosztów i wydatków jaki został poniesiony w I kwartale 2024 roku jest przede wszystkim konsekwencją inwestycji w skalowanie firmy, ale również wiąże się ze zmianą mixu sprzedażowego –dostarczyliśmy do klientów 2x więcej urządzeń DPS niż rok temu. Pozostałe pozycje to przede wszystkim historycznie najwyższe tempo rekrutacji i wzrost zatrudnienia z 53 do 91 osób na koniec marca 2024, w tym przyrost rozliczeń w formule B2B. Znacząco wzrosły działania marketingowo-sprzedażowe obejmujące wdrażanie nowej odsłony strony internetowej i jej pozycjonowania, a także aktywność na międzynarodowych targach i konferencjach branżowych. W pierwszych miesiącach ponieśliśmy również koszty zbudowania DPS na potrzeby marketingowe (urządzenie pokazowe) oraz wdrażaliśmy w całej organizacji system ERP do zarządzania procesami, jednocześnie uzupełniając zaplecze laboratoryjne o nowy sprzęt. Widoczny wzrost zapasów to decyzja o zabezpieczeniu kluczowych komponentów do budowy urządzeń DPS i modułów przemysłowych, dzięki czemu jesteśmy dobrze przygotowani do sezonowo najlepszego okresu, czyli drugiego półrocza. Zwiększyliśmy moce produkcyjne oraz dwukrotnie skróciliśmy proces budowy DPS, co pozwoli nam dostarczyć w najbliższych kwartałach więcej urządzeń niż było to możliwe jeszcze kilka miesięcy temu – mówi Jacek Olszański, Członek Zarządu ds. finansowych XTPL.

– Kluczowe pozostają dla nas procesy związane z wdrożeniami przemysłowymi, gdzie mamy rozpoczętych około 20 projektów, z czego 9 znajduje się przynajmniej na 2. Etapie, a 4 na bardzo zaawansowanym 4. Etapie, który dotyczy budowy dużego prototypowego urządzenia przemysłowego z naszym modułem w środku. Takie urządzenie znajduje się już u jednego z naszych klientów końcowych, wiodącego producenta wyświetlaczy FPD z Korei Płd., a kolejne są w trakcie budowy lub dostarczenia modułu. Warto podkreślić, że pierwsze pełne wdrożenie będzie stanowić ostateczne potwierdzenie gotowości naszej technologii do uwzględniania jej w globalnym łańcuchu wartości związanym z produkcją zaawansowanej elektroniki przez największych producentów na świecie – dodaje Jacek Olszański.

Model biznesowy XTPL opiera się na trzech komplementarnych liniach biznesowych. Stanowią je moduły do wdrożeń przemysłowych na linie produkcyjne globalnych producentów elektroniki, urządzenia prototypujące Delta Printing System (DPS) oraz High Performance Materials (HPM, nanotusze). Spółka posiada 9 projektów nakierowanych na przemysłowe wdrożenia swojej technologii znajdujące się co najmniej na drugim etapie tego procesu, z czego najbardziej zaawansowane są 4 projekty obejmujące strategiczne dla Spółki obszary: półprzewodniki oraz wyświetlacze. Łączny potencjał tych 9 projektów przemysłowych, przy założeniu ich pozytywnej walidacji, Spółka szacuje na ok. 400 mln zł średniorocznych przychodów. Klientami końcowymi są globalne podmioty odpowiadające za produkcję elektroniki nowej generacji m.in. wiodący producent maszyn dla przemysłu nowoczesnych wyświetlaczy z Chin, czołowy producent półprzewodników z Tajwanu, jeden z największych na świecie producentów wyświetlaczy FPD (ang. Flat Panel Display) z Korei Płd. oraz notowany na Nasdaq 100 czołowy producent maszyn przemysłowych z USA.

Kraków niezmiennie pozostaje liderem wśród rynków regionalnych pod kątem nowoczesnej powierzchni biurowej. Zasoby biurowe miasta stanowią 14% udziału w krajowym wolumenie. Aktywność deweloperów w ostatnich miesiącach wyraźnie zwolniła, a realizowana powierzchnia jest najmniejszą wartością wśród największych miast regionalnych.

Na koniec I kw. 2024 roku wolumen nowoczesnej powierzchni biurowej wyniósł 1,82 mln m kw., co stanowiło 14% zasobów biurowych w Polsce.

„Znacząca podaż powierzchni biurowej w poprzednich latach oraz niekorzystne otoczenie makroekonomiczne wpływają na ograniczoną działalność deweloperów. W pierwszym kwartale 2024 roku do użytku oddano zaledwie jeden obiekt – Brain Park C (Echo Investment) o powierzchni 13 000 m kw. Do końca roku prognozujemy ukończenie kolejnych 27 000 m kw.,”– komentuje Michał Kusy, młodszy analityk w dziale badań rynku w Knight Frank.

Obecnie w budowie znajduje się zaledwie 25 000 m kw., co jest najmniejszą wartością wśród największych miast regionalnych w Polsce (mniej powierzchni biurowej powstaje jedynie w Lublinie i Szczecinie). Warto dodać, że 42% realizowanej powierzchni powstaje na potrzeby własne. Dla porównania, średnioroczna nowa podaż w ostatnich pięciu latach wyniosła ponad 110 000 m kw. i była największa wśród miast regionalnych.

„W przeciwieństwie do deweloperów, krakowscy najemcy wykazują się większą aktywnością. W I kw. 2024 roku wolumen transakcji najmu był wyższy o 15% w porównaniu do analogicznego okresy w roku poprzednim. Wynik na poziomie ponad 44 000 m kw. był najwyższym spośród miast regionalnych i stanowił 32% całkowitego wolumenu transakcji w największych miastach,”– dodaje Aleksandra Markiewicz, dyrektor w dziale reprezentacji najemcy z Knight Frank.

Stolica Małopolski jest jednym z dwóch miast w Polsce (obok Poznania), gdzie w pierwszym kwartale zanotowano wzrost liczby wynajętej powierzchni.

W analizowanym okresie największy udział w strukturze transakcji miały nowe umowę, które stanowiły 55% całkowitego popytu. Za renegocjacje odpowiadało 41% wolumenu transakcji, a za ekspansje 4%.

Współczynnik pustostanów na koniec marca odnotował wzrost o 0,4 pp. w porównaniu z poprzednim kwartałem i wyniósł 20,2%. Zakładając dalszy stabilny popyt i ograniczoną nową podaż w dłużej perspektywie można spodziewać się spadku współczynnika pustostanów.

Czynsze wywoławcze w Krakowie na koniec I kw. 2024 roku pozostają na stabilnym poziomie, wahając się zazwyczaj od 12 do 16 EUR/m kw./miesiąc, przy czym w najbardziej prestiżowych budynkach mogą sięgać 18 EUR/m kw./miesiąc. Średnie koszty opłat eksploatacyjnych, po wzrostach w latach ubiegłych, w pierwszym kwartale 2024 roku pozostały stabilne i wahały się zwykle od 16,00 do 29,00 PLN/m kw./miesiąc.

W statystykach spadków cen mieszkań oferowanych przez deweloperów, w największych miastach, raczej nie zobaczymy. Jednak to nie oznacza, że przecen nie będzie.Kamuflować je będą różnego rodzaju promocje i gratisy.

– Biura sprzedaży firm deweloperskich wyraźnie pustoszeją. Jeśli w maju ich wyniki sprzedażowe będą równie słabe jak w kwietniu, mogłoby to być sygnałem ostrzegawczym, że przeceniają możliwości finansowe swoich potencjalnych klientów – mówi Marek Wielgo, ekspert portalu GetHome.pl.

W styczniu i w lutym wiele umów deweloperskich zawierali beneficjenci programu „Bezpieczny Kredyt 2%”, którzy nawet dwa miesiące czekali na pozytywną decyzji banku. Jednak w kwietniu zabrakło tego dopalacza. Z kolei zapowiedź nowego programu wsparcia kredytobiorców „Kredyt mieszkaniowy #naStart” mogła skłonić wielu potencjalnych nabywców mieszkań do odłożenia decyzji zakupowej do czasu aż pojawi się on w ofercie banków. Skutkiem tego było załamanie sprzedaży nowych mieszkań w większości metropolii. Z danych BIG DATA RynekPierwotny.pl wynika, że w Łodzi kwietniowe tąpnięcie wyniosło aż 74%. Słabszy wynik odnotowano w tym mieście po raz ostatni w sierpniu 2022 r., a więc w okresie zapaści na rynku kredytów mieszkaniowych.

Warto zwrócić uwagę, że oferta nowych mieszkań jest w Łodzi rekordowo wysoka. Także w pozostałych metropoliach deweloperzy zwiększyli w tym roku swoją aktywność inwestycyjną. Z danych BIG DATA RynekPierwotny.pl wynika, że w pierwszych czterech miesiącach tego roku wprowadzili do sprzedaży łącznie niemal 23,6 tys. mieszkań, czyli o 120% więcej niż przed rokiem w analogicznym okresie. W porównaniu z końcówką ubiegłego roku szczególnie imponujący wzrost oferty odnotowano we Wrocławiu – aż o 36% i w Poznaniu – o 32%! W Trójmieście oferta wzrosła o 28%, a w Warszawie – o 19%.

Problem w tym, że w większości metropolii nie przyniosło to oczekiwanej stabilizacji cen nowych mieszkań.

Wręcz przeciwnie ich średnia cena metra kwadratowego poszybowała w górę. W kwietniu tegorocznym liderem podwyżek był Poznań. Od początku roku średnia cena metra kwadratowego nowych mieszkań wzrosła w tym mieście aż o 7%, czyli najbardziej ze wszystkich metropolii. Na dalszych stopniach podium są Warszawa i Łódź z 5% wzrostem średniej ceny metra kwadratowego mieszkań w ofercie. W Krakowie średnia poszła w ciągu czterech miesięcy w górę o 4%, a we Wrocławiu – o 3%. Jedynie w Trójmieście średnia cena metra kwadratowego wszystkich mieszkań w ofercie jest taka sama jak w grudniu ubiegłego roku.

Problem w tym, że możliwości kupujących mieszkania za kredyt nie są z gumy. Co gorsza, jak wynika z analizy Rankomat.pl, w tym roku większość banków bardziej restrykcyjnie ocenia zdolność kredytową potencjalnych nabywców mieszkań. Nie mogą więc liczyć na większy zastrzyk gotówki ci, których zarobki nie wzrosły w tym okresie. W dodatku kupujący nie są już pod tak dużą presją, jak w ubiegłym roku, gdy w biurach sprzedaży firm deweloperskich ustawiały się kolejki, a ich oferta dosłownie topniała w oczach.

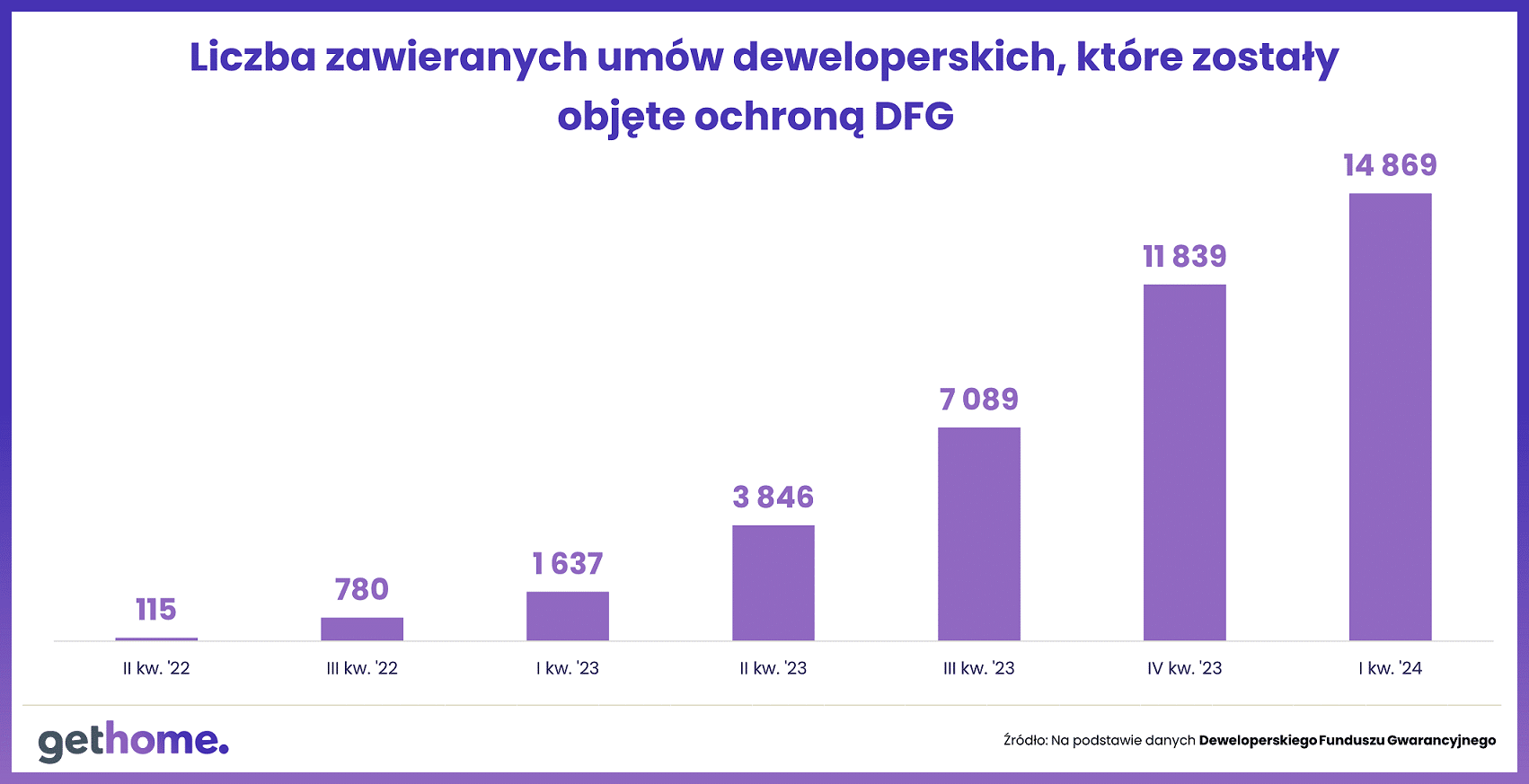

– Zaostrzająca się konkurencja na rynku może więc zmusić niektórych deweloperów do stosowania ukrytych obniżek cen. Innymi słowy, nie zmienią się one w deweloperskich cennikach. Za to za całkiem prawdopodobne są różnego rodzaju promocje, szczególnie w przypadku mniej popularnych lokalizacji – komentuje ekspert GetHome.pl. I dodaje, że pretekstem do takich obniżek może być objęcie nową ustawą deweloperską wszystkich lokali w ofercie firm deweloperskich. Stanie się to z dniem 1 lipca. Tego dnia zakończy się bowiem dwuletni okres przejściowy, w którym deweloperzy mogli sprzedawać mieszkania bez koniczności płacenia składek do Deweloperskiego Funduszu Gwarancyjnego (DFG). Chodzi o mieszkania w inwestycjach, w których sprzedaż rozpoczęła się przed lipcem 2022 r. W całym kraju w ofercie firm deweloperskich może być jeszcze lekko licząc ponad 50 tysięcy takich lokali. Natomiast pod ochroną DFG jest ich obecnie ok. 44 tys. Najwięcej w województwie mazowieckim (blisko 12,5 tys.), małopolskim (ok. 5,2 tys.) i dolnośląskim (ok. 4,7 tys. ).

Jednak nie tylko obowiązek ubezpieczenia mieszkań w DFG może skłonić niektórych deweloperów, do ich promocyjnej sprzedaży. Odpadłoby im sporo problemów i ryzyk związanych z wdrażaniem nowych rozwiązań. Z kolei kupującym nowe mieszkania opłaca się poczekać do lipca, bo jeśli inwestycja jest objęta ochroną DFG, wówczas w pełni bezpieczny jest zakup nawet przysłowiowej dziury w ziemi.

Z ankiety portalu RynekPierwotny.pl i GetHome.pl, w której wzięło udział 30 firm deweloperskich wynika, że w najbliższych tygodniach co trzecia może zaproponować promocyjną sprzedaż mieszkań w inwestycjach rozpoczętych przed lipcem 2022 r. Promocje mogą dotyczyć m.in. ostatnich gotowych lokali w wybranych inwestycjach lub pojedynczych lokali, na które z różnych przyczyn nie ma chętnych, np. mają kiepski rozkład. W kwietniu najwyższy odsetek gotowych mieszkań w ofercie firm deweloperskich – ponad 20% – był w Krakowie, Trójmieście i w miastach wchodzących w skład Górnośląsko-Zagłębiowskiej Metropolii.

Ostatnie sezony sprzedażowe przyniosły spore zmiany na rynku gadżetów reklamowych. Automatyzacja i technologie online na dobre wkroczyły do branży i wciąż dynamicznie ewoluują. W najbliższej przyszłości zamawianie gadżetów bez udziału sprzedawców stanie się dominującym trendem, który diametralnie zmieni sposób w jaki firmy zamawiają i personalizują swoje materiały promocyjne.

Z uwagi na wysoki stopień skomplikowania (różnorodność technik znakowania, wiedza poligraficzna), branża gadżetowa długo opierała się sklepowym algorytmom. Wygodniej było obsłużyć klienta osobiście, budując z nim przy okazji bliższą relację. To się właśnie zmieniło: dzięki zaawansowanym narzędziom i konfiguratorom, klienci mogą szybciej i samodzielnie zaprojektować, wizualizować nadruk na przedmiotach i następnie znacznie taniej zamawiać gadżety z nadrukiem, co nie tylko usprawnia proces zakupu, ale również zwiększa jego opłacalność dla obu stron: kupującego i sprzedającego..

Konfiguratory cen gadżetów i nadruków

Jednym z najważniejszych elementów automatyzacji sprzedaży gadżetów z nadrukiem są konfiguratory cen. Te zaawansowane narzędzia pozwalają klientom na samodzielne i dynamiczne kalkulowanie kosztów zamówienia w zależności od ilość zamawianych gadżetów oraz techniki nadruku.

Oto co wyliczają konfiguratory cenowe:

Ilość zamówionych gadżetów: Cena jednostkowa gadżetu zależy proporcjonalnie od zamawianej ilości – im większa, tym niższa cena za sztukę.

Rodzaj techniki znakowania: Koszt nadruku różni się w zależności od wybranej techniki, takiej jak sitodruk, tampodruk, haft, grawerowanie laserowe czy druk cyfrowy.

Liczba miejsc nadruku: Cena końcowa jest również zależna od liczby miejsc na gadżecie, które mają być zadrukowane.

Dzięki tym funkcjom klienci mogą dokładnie zaplanować swoje wydatki i dostosować zamówienie do swojego budżetu, co znacznie usprawnia proces podejmowania decyzji zakupowej.

Samodzielne projektowanie nadruku i wizualizacja

Kolejnym krokiem w automatyzacji sprzedaży gadżetów jest możliwość samodzielnego projektowania nadruków przez klientów. Za pomocą intuicyjnych edytorów graficznych mogą oni tworzyć autorskie projekty, które następnie zostaną naniesione na wybrane gadżety na ekranie monitora, poprawiane i zmieniane w czasie rzeczywistym, a następnie – po akceptacji przekazane do produkcji.

Korzyści z samodzielnego projektowania nadruku:

Personalizacja: Klienci mają pełną kontrolę nad wyglądem nadruku, co pozwala im na stworzenie gadżetów dokładnie odpowiadających ich wizji.

Oszczędność czasu: Eliminacja kontaktu z handlowcem i nanoszenia żmudnych poprawek na odległość przyspiesza cały proces zamówienia.

Satysfakcja klienta: Możliwość samodzielnego projektowania zwiększa zaangażowanie i zadowolenie klientów, którzy mogą zobaczyć wstępną wizualizację produktu swojego autorstwa przed finalizacją zamówienia.

Konfiguratory wizualizacji nadruków dostępne w nowoczesnych sklepach internetowych pozwalają na dość realistyczne przedstawienie gadżetów z naniesionym nadrukiem, co ułatwia ocenę efektu końcowego.

Akceptacja nadruku i finalizacja transakcji

Po zaprojektowaniu nadruku, klient może po prostu go zaakceptować online i przesłać do produkcji. Systemy konfiguracyjne automatycznie generują wizualizacje końcowe, które klient może zatwierdzić lub wprowadzić ewentualne poprawki. Następnie przechodzi do finalizacji zamówienia, w tym dokonania płatności.

Proces finalizacji zamówienia:

Akceptacja projektu: Klient otrzymuje wizualizację końcową do akceptacji.

Wprowadzenie ostatecznych poprawek: Jeśli projekt tego wymaga, klient może łatwo wprowadzić modyfikacje do stworzonego projektu.

Finalizacja zamówienia: Po akceptacji projektu, klient może przejść do koszyka zakupowego, gdzie finalizuje zamówienie i dokonuje płatności za pomocą standardowych metod płatności online.

Zmiana formuły sprzedaży gadżetów reklamowych

Automatyzacja sprzedaży gadżetów reklamowych w połączeniu z potrzebą personalizacji, radykalnie zmienia tradycyjny model sprzedaży, który opierał się na osobistym kontakcie z handlowcem, negocjacjach i ustnych lub pisemnych ustaleniach. Nowoczesne sposoby zamawiania gadżetów w modelu Print On Demand oferują jednak szereg dodatkowych korzyści zarówno dla firm, jak i ich klientów.

Korzyści dla firm:

Redukcja kosztów operacyjnych: Automatyzacja procesów sprzedaży zmniejsza potrzebę angażowania dużej liczby pracowników handlowych.

Skalowalność: Sklepy internetowe mogą obsługiwać znacznie większą liczbę zamówień jednocześnie, co zwiększa możliwości sprzedażowe firmy.

Zwiększona rentowność sprzedaży: Procesy zautomatyzowane są szybsze, tańsze i mniej podatne na błędy, co poprawia stopę zwrotu z działalności.

Korzyści dla klientów:

Komfort: Możliwość samodzielnego zarządzania całym procesem zamówienia online jest niezwykle wygodna i dostępna 24/7.

Przejrzystość: Klienci mają pełną kontrolę nad każdym etapem zamówienia, od projektu nadruku po płatność.

Szybkość: Skrócony czas realizacji zamówienia dzięki automatyzacji wszystkich etapów procesu zakupowego.

Niższe ceny. Automatyzacja jest per saldo znacznie tańsza od tradycyjnej obsługi ludzi, co sprawia, że ceny w sklepie internetowym mogą być znacząco niższe.

Przyszłość rynku gadżetów reklamowych

W miarę jak technologia i automatyzacja stają się coraz bardziej zaawansowane, rynek gadżetów reklamowych będzie poszukiwał coraz bardziej efektywnych i wygodnych metod sprzedaży. Przewiduje się, że coraz więcej firm będzie wdrażać rozwiązania e-commerce oparte na automatyzacji, aby sprostać rosnącym oczekiwaniom klientów i zwiększyć swoją konkurencyjność.

Automatyzacja sprzedaży gadżetów z nadrukiem to krok w przyszłość, który przynosi korzyści zarówno dla firm, jak i dla ich klientów. Dzięki nowoczesnym narzędziom online i przemyślanym konfiguratorom, proces zamawiania i personalizacji gadżetów staje się prostszy, szybszy i bardziej rentowny dla obu stron, co w dłuższej perspektywie przekłada się na satysfakcję klientów i sukces sprzedażowy dostawców.

SD Worx przejął polski startup TribePerk. Ta dynamicznie rozwijająca się firma oferuje zintegrowany pakiet rozwiązań HR w chmurze, w tym do obsługi listy płac, zadań kadrowych oraz rejestracji czasu pracy dla polskich MŚP. Dzięki temu przejęciu SD Worx rozszerza swoją ofertę dla małych i średnich przedsiębiorstw oraz umacnia pozycję na lokalnym rynku, na którym jest liderem rynku rozwiązań SAP oraz SuccessFactors.

Firma TribePerk została założona w 2020 roku i ma siedzibę w Lublinie. Startup za pomocą platformy SaaS i towarzyszących jej outsourcowanych usług płacowych – realizowanych samodzielnie lub za pośrednictwem księgowych – wspiera firmy zatrudniające do 200 pracowników.

— TribePerk to pierwszy na polskim rynku w pełni chmurowy pakiet kadrowo-płacowy. Polska jest jedną z największych gospodarek w Europie, gdzie zatrudnionych jest 17 milionów osób, zaś polskie firmy w ciągu najbliższych lat będą powszechnie wdrażać rozwiązania HR oparte na chmurze. Pomożemy rozwinąć rozwiązanie TribePerk, aby mogły z niego korzystać również firmy zatrudniające do 1000 pracowników. W rezultacie będziemy mogli obsługiwać w zakresie płac i HR każdą firmę prowadzącą działalność w Polsce: mniejsze i średnie organizacje z naszym własnym oprogramowaniem płacowym TribePerk oraz duże organizacje za pośrednictwem naszej oferty SAP & SuccessFactors. Wszystko to doskonale wpisuje się w naszą ambicję bycia wiodącym europejskim dostawcą rozwiązań HR – mówi Kobe Verdonck, CEO SD Worx.

— Dzięki SD Worx znaleźliśmy silnego partnera, który szybko rozwinął naszą działalność i bazę klientów. Oferując pierwszy w Polsce system płacowy oparty na chmurze w czasie rzeczywistym, upraszczamy procesy i oszczędzamy czas wszystkich stron zaangażowanych w proces płacowy– pracowników, pracodawców i specjalistów ds. płac. Wszystkie informacje kadrowe i płacowe są dostępne na jednej, łatwej w obsłudze platformie, a dzięki ich płynnemu przepływowi między kilkoma modułami nie ma potrzeby ręcznego gromadzenia danych. Wreszcie, co nie mniej ważne, dzięki automatyzacji możemy oferować kompleksowe usługi w bardzo konkurencyjnych cenach – mówi Błażej Bereta, CEO TribePerk.

SD Worx serdecznie wita pracowników TribePerk i jej nowych klientów oraz zapewnia ciągłość działań wszystkim dotychczasowym klientom firmy. TribePerk zostanie zintegrowana z organizacją SD Worx, a produkty tej marki zostaną powiązane z rozwiązaniami dostępnymi w chmurze. Również kadra zarządzająca startupu pozostanie na pokładzie. Błażej Bereta, CEO TribePerk będzie raportował do krajowego lidera SD Worx Poland.

Kwota transakcji nie zostanie ujawniona.

Podczas transakcji SD Worx był wspierany przez Ernst & Young Global Limited (EY).

Decyzje Banków Centralnych to nadal najsilniejszy bodziec na rynkach walutowych. Spadek inflacji w Kanadzie przybliża obniżki i osłabia dolara kanadyjskiego. Brak zmian w Nowej Zelandii umacnia tamtejszego dolara. Węgrzy zgodnie z oczekiwaniami tną stopy bez większego wpływu na forinta.

Inflacja w Kanadzie

Wczoraj zgodnie z oczekiwaniami zobaczyliśmy spadek poziomu rocznego wzrostu cen z 2,9% na 2,7%. Nie jest to wymarzony poziom dla Kanady, ale jest to krok w dobrym kierunku. Na uwagę zasługuje szczególnie spadek inflacji bazowej do 1,6%, co jest bardzo dobrym prognostykiem na przyszłość. Rynki widząc te zmiany, zaczęły spodziewać się przyspieszenia obniżek stóp procentowych. To właśnie dlatego wczoraj tuż po decyzji byliśmy świadkami wycofywania się inwestorów z dolara kanadyjskiego w stronę waluty ich jedynego sąsiada lądowego. Powodem jest fakt, że inwestorzy przenoszą środki tam, gdzie prawdopodobnie dłużej utrzymają się wyższe stopy procentowe, a skoro w Kanadzie nadchodzą obniżki to kapitał ucieka.

Nowa Zelandia utrzymuje stopy procentowe

W Nowej Zelandii pomimo ostatnich sukcesów w walce z Inflacją, którą udało się zdusić na koniec pierwszego kwartału do 4%, nie zdecydowano się obniżać stóp procentowych. Pozostały one na niezmienionym poziomie 5,5%. To zaledwie 0,25% niżej niż obecnie w Polsce. O tym, że brak obniżek był pewnym zaskoczeniem dla rynków najlepiej świadczy ich reakcja. Po samej publikacji doszło bowiem do umocnienia dolara nowozelandzkiego względem zarówno dolara amerykańskiego jak i australijskiego będących głównym punktem odniesienia dla nowozelandzkiej waluty. Ruch ten wynikał z faktu, że część uczestników rynku sprzedawała walutę Nowej Zelandii, licząc na obniżkę stóp procentowych. Skoro do niej nie doszło to odkupowała na rynku dolary jednocześnie podbijając kurs.

Węgry obniżają stopy procentowe

Wczoraj zgodnie z oczekiwaniami Węgrzy obniżyli stopy procentowe o 0,5%. Była to już 8 obniżka z rzędu i każda z nich wynosiła od 0,5% do 1%. Na pierwszy rzut oka może się wydawać, że w takim razie Węgrzy powinni mieć dużo niższe stopy procentowe niż Polacy. Nic bardziej mylnego. Węgry podnosząc stopy procentowe, dotarły do absurdalnego poziomu 13%. W rezultacie nadal mają z czego obniżać. Obecnie są na poziomie 7,25%. W rezultacie jeszcze dwie decyzje tamtejszego banku centralnego nie powinny doprowadzić do obniżki poniżej polskiego poziomu. Z drugiej strony, skoro w Polsce w tym roku stopy mają pozostać bez zmian, to wygląda na to, że sytuacja niższych stóp procentowych na Węgrzech wydaje się bardzo prawdopodobne. Rynki nie reagowały, gdyż oczekiwano właśnie 0,5% obniżki.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

16:00 – USA – sprzedaż domów na rynku wtórnym,

20:00 – USA – protokół z posiedzenia FOMC.

Maciej Przygórzewski – główny analityk w InternetowyKantor.pl i Walutomat.pl

Indeks Śniadaniowy eToro śledzi ceny podstawowych produktów śniadaniowych

Ceny kakao wzrosły prawie trzykrotnie (267 proc.) w ciągu zaledwie jednego roku, w następstwie historycznie niskich opadów deszczu w Afryce Zachodniej

Ceny soku pomarańczowego wzrosły z powodu niekorzystnych warunków pogodowych i chorób obniżających plony

52 proc. wzrost cen produktów śniadaniowych jest znacznie wyższy od wzrostu inflacji, która w kwietniu wynosiła 2,4 proc.

Koszt produktów składających się na standardowe śniadanie wzrósł o 52 proc. w ciągu jednego roku, na czele z dużymi skokami cen kakao i wieprzowiny – wynika z najnowszego Indeksu Śniadaniowego platformy inwestycyjnej eToro.

Tempo wzrostu cen podstawowych artykułów spożywczych znacznie przewyższa wzrost inflacji CPI, która w tym samym okresie wyniosła 2,4 proc. To wskazuje, że polscy konsumenci prawdopodobnie będą musieli stawić czoła dalszej presji cenowej.

Paweł Majtkowski, analityk rynkowy eToro, powiedział: Ceny podstawowych produktów spożywczych doświadczyły ogromnej zmienności od czasu pandemii i wybuchu wojny w Ukrainie. Podczas gdy niektóre z tych presji w łańcuchu dostaw ustąpiły, ekstremalne warunki pogodowe i choroby plonów na południu globu spowodowały zwiększoną zmienność niektórych kluczowych cen żywności śniadaniowej. Zbiory kakao, pomarańczy i kawy najbardziej ucierpiały w ubiegłym roku, a wielu producentów pracuje obecnie z ograniczoną wydajnością i – w miarę możliwości – korzysta z zapasów rezerwowych.

Możliwe, że sejsmiczna rozbieżność cen, którą obserwujemy w przypadku produktów śniadaniowych, może zacząć wpływać na zachowania konsumentów. Ceny niektórych produktów śniadaniowych, takich jak pszenica i mleko, spadają, a inne produkty, takie jak sok pomarańczowy, kakao i kawa, osiągają rekordowe poziomy.

Ceny kakao odnotowały najbardziej stanowczy wzrost spośród wszystkich produktów śniadaniowych, rosnąc o 267 proc. w ciągu ostatniego roku. Poważna susza w Afryce Zachodniej, będącej regionem produkującym 80 proc. kakao na świecie, w znacznym stopniu przyczyniła się do niedoboru podaży i wzrostu cen.

Sok pomarańczowy doświadczył podobnej presji podażowej, spowodowanej chorobami plonów uprawnych i ekstremalnymi zjawiskami pogodowymi w Stanach Zjednoczonych, południowej Europie i Brazylii. W indeksie eToro (Breakfast Commodity Index) wzrósł o 33 proc. w ciągu ostatnich 12 miesięcy.

Z kolei ceny pszenicy i mleka w ciągu ostatniego roku spadły o 17 proc. i 7 proc.

Tabela: Porównanie wyników produktów śniadaniowych w czasie:

Prezenty biznesowe odgrywają znaczącą rolę w budowaniu, naprawianiu i utrzymaniu relacji zawodowych. Wyrażają wdzięczność, uznanie, podziękowanie oraz służą niejednokrotnie jako nagrody za sukcesy. Dobór odpowiednich upominków może zatem w istotny sposób wpływać na losy firmy – na jej wizerunek oraz przychylność klientów, pracowników, jak i partnerów biznesowych. Oto pięć propozycji prezentów, które zawsze gwarantują skuteczność w biznesie.

1. Prezenty dla pracowników

Prezenty dla kolegów i współpracowników stały się w ostatnich latach istotnym elementem polityki Human Resources w każdej dużej firmie. Oprócz funkcji motywacyjnej, dają one możliwość wyrażenia uznania za trud i zaangażowanie w wykonywaną pracę, co przekłada się na wzrost lojalności oraz zaangażowania w pracę.

Co się sprawdza w takich przypadkach?

Vouchery i karty podarunkowe: Karty podarunkowe do popularnych sklepów czy restauracji pozwalają pracownikom na wybór prezentu zgodnie z własnymi preferencjami.

Szkolenia i kursy: Inwestowanie w rozwój pracowników poprzez sfinansowanie szkoleń, kursów czy konferencji to doskonały sposób na pokazanie, że firma dba o ich rozwój zawodowy.

2. Prezenty świąteczne dla kontrahentów

Święta Bożego Narodzenia to świetna okazja do zbudowania dobrego wrażenia u osób na którym nam zależy. Od lat biznesowe prezenty świąteczne są tradycyjnym elementem budowania relacji zarówno z pracownikami, jak i z partnerami biznesowymi. Świąteczne upominki podkreślają ciepłe i rodzinne wartości, które firma chce promować, kruszą lody i podreperowują relacje. I co najważniejsze – nie muszą wiele kosztować;

Personalizowane upominki: Kubki, długopisy, pióra czy kalendarze z logo firmy i imieniem obdarowanego to praktyczne i miłe prezenty.

Świąteczne zestawy: Zestawy zawierające świąteczne słodycze, kawę, herbatę, czy inne delikatesy to zawsze trafiony prezent.

Dekoracje świąteczne: Piękne, eleganckie ozdoby świąteczne mogą cieszyć oko przez wiele lat, przypominając o firmie, która je wręczyła.

3. Kosze upominkowe dla VIP

W przypadku klientów VIP, dobrze sprawdzają się eleganckie kosze prezentowe z oryginalną zawartością. To klasyczny i niezobowiązujący sposób na wyrażenie wdzięczności i uznania. Mogą być dostosowane do gustu obdarowanego, wizerunku, misji i strategii komunikacyjnej firmy, co zwiększa zarówno ich wartość i efekt:

Kosze delikatesowe: Wypełnione wykwintnymi produktami spożywczymi, takimi jak wina, sery, czekolady czy kawy, kosze delikatesowe są luksusowym prezentem, który zadowoli każdego.

Kosze tematyczne: Mogą zawierać produkty związane z pasją lub hobby obdarowanego, na przykład kosze dla miłośników kawy, wina, egzotycznych podróży, książek czy stylu wellness.

Kosze firmowe: Zestawy zawierające firmowe gadżety, notatniki, długopisy, a także eleganckie akcesoria biurowe będą przez długi czas przypominać o nas kontrahentom.

4. Prezenty osobiste dla partnerów biznesowych

Prezenty dla partnerów biznesowych mają na celu zacieśnienie relacji oraz wyrażenie wdzięczności za dotychczasową współpracę. Powinny być przemyślane i dopasowane do charakteru relacji biznesowej, w związku z tym pomysły mogą być przeróżne:

Eleganckie akcesoria biurowe: Skórzane teczki, portfele, wizytowniki, luksusowe długopisy czy organizery są praktycznymi i eleganckimi prezentami, które podkreślają profesjonalizm firmy.

Wina i alkohole: Butelka wysokiej jakości wina czy innego ekskluzywnego alkoholu jest klasycznym i zawsze mile widzianym upominkiem.

Książki i albumy: Starannie dobrana i pięknie wydana literatura piękna czy albumy artystyczne mogą być inspirującym i wartościowym prezentem.

5. Prezenty jubileuszowe i okolicznościowe

Święta firmowe i jubileusze są unikalną okazją wręczenia nagród, trofeów i prezentów specjalnych dla osób zasłużonych dla naszej organizacji. Prezenty jubileuszowe i okolicznościowe są szczególną formą uznania dla długoletnich pracowników oraz partnerów biznesowych. Podkreślają one wartość relacji oraz zaangażowanie w budowanie wspólnej przyszłości.

Zegarki i dyskretna biżuteria: Eleganckie zegarki czy biżuteria w formie spinek, klamr, pinów lub breloków z grawerem to prezenty o dużej wartości emocjonalnej i materialnej.

Nagrody pieniężne: Premie jubileuszowe w formie nagród pieniężnych są zawsze doceniane i stanowią jasny sygnał uznania za wkład w rozwój firmy.

Wyjazdy i eventy: Organizacja wyjazdów integracyjnych czy zaproszenia na ekskluzywne wydarzenia to forma prezentu, która buduje relacje i dostarcza niezapomnianych wrażeń.

Inwestowanie w prezenty biznesowe to strategia, która przynosi wymierne korzyści. Wiele przedsięwzięć opartych jest na zaufaniu, lojalności oraz pracowitości ludzi, które to cechy warto dostrzegać i doceniać. Wyrażenie wdzięczności, uznania czy podziękowania poprzez upominki buduje pozytywne relacje, które są fundamentem kolejnych transakcji i rozwoju. Prezenty te nie tylko wzmacniają więzi z pracownikami i partnerami biznesowymi, ale także budują wizerunek firmy jako troskliwej i dbającej o swoje otoczenie.

Odpowiednio dobrane prezenty firmowe są zatem skuteczną inwestycją, która zawsze się opłaca. Przynoszą one długotrwałe korzyści w postaci lojalności, zaangażowania oraz pozytywnego odbioru firmy zarówno wewnątrz, jak i na zewnątrz. Warto więc zainwestować czas i środki w wybór odpowiednich upominków, które wyrażą troskę i wdzięczność.

Może sobie nie zdajesz z tego sprawy, ale Twój własny dom aż roi się od przeróżnych gadżetów reklamowych. Gadżety z nadrukiem to przedmioty codziennego użytku, które firmy wręczają swoim klientom, partnerom biznesowym czy pracownikom jako upominki mające na celu zjednanie klientów, zbudowanie lub naprawę bliższych relacji i na pewno stałeś się obiektem takiego działania.

Pomimo, iż ich głównym przeznaczeniem jest promocja marki, okazuje się, że nad wyraz często znajdują one praktyczne zastosowanie w naszych domach. Poniżej przedstawiamy listę najczęściej spotykanych gadżetów reklamowych, które na pewno masz w domu i co więcej – używasz codziennie, czasem nawet nie pamiętając, że wręczono Ci je w celach reklamowych.

Zaskoczenie? To odpowiedz sobie na pytania:

1. Z czego pijesz gorące napoje?

Kubki reklamowe to najpopularniejsze gadżetów, które często znajdują miejsce w naszych kuchniach i na biurkach. Dostajemy je na konferencjach, targach, od dostawców czy partnerów biznesowych. Pomimo ich promocyjnego charakteru, używamy ich na co dzień do picia kawy, herbaty czy innych napojów, albo jako pojemnik na przybory do pisania. Gdzie nam towarzyszą? Oto przykłady:

Poranna kawa: Kubek z logo firmy jest jedną z pierwszych rzeczy, które do nas docierają po przebudzeniu – każdy łyk przypomina przesłanie reklamowe firmy,, która go wręczyła.

Spotkania towarzyskie: Podczas nieformalnych odwiedzin znajomi, kubki reklamowe trafiają zwykle na stół, co sprawia, że logo firmy jest widoczne dla większego grona osób.

Biuro domowe: W domowym biurze i na home office, ulubiony kubek reklamowy jest nie tylko praktyczny, ale również przypomina o relacjach zawodowych.

2. W co pakujesz zakupy w markecie?

Torby reklamowe, zwłaszcza te wykonane z materiałów naturalnych i ekologicznych są dosyć powszechne i widzimy je zarówno na ulicach i w sklepach. Otrzymujemy je przy okazji różnych wydarzeń, zakupów czy jako darmowy dodatek do zakupów. Używamy je najczęściej w zwykłych, codziennych sytuacjach:

Zakupy spożywcze: Torby z nadrukiem służą nam codziennie podczas zakupów, pomagając wygodnie zapakować żywność przy kasie i donieść do domu.

Wyjścia z domu: Stylowe, nieformalne i wytrzymałe torby reklamowe zastępują torebki i są używane podczas spacerów, wyjść na miasto ze znajomymi, czy też na zajęcia sportowe.

Organizacja domowej przestrzeni: W naszych mieszkaniach torby reklamowe pomagają utrzymać porządek w szafie, magazynku lub piwnicy i są wykorzystywane do przechowywania różnych przedmiotów i bibelotów.

3. Czym zapisujesz domowe notatki?

W naszych domach długopisy reklamowe są zawsze pod ręką. Sięgamy po nie, gdy trzeba szybko coś ważnego zanotować i są w tym niezastąpione. Dostajemy je podczas spotkań biznesowych, konferencji, jako dodatki do zakupów czy w bankach. Czy przypadkiem w odległości nie większej niż 2m od Ciebie nie znajduje się teraz jakiś długopis? Taki ulubiony… którego używasz do poniższych czynności:

Notatki domowe: Długopisy reklamowe często znajdują się na naszych biurkach, gotowe do zapisania ważnych notatek, informacji dla współlokatorów, rodziny czy listy zakupów.

Praca zdalna: W domowych biurach, podczas spotkań online, długopisy z logo firmy są niezbędnym narzędziem do sporządzania notatek i szkiców,.

Edukacja najmłodszych: Długopisy reklamowe są również często używane przez dzieci do odrabiania lekcji czy rysowania.

4. Co masz przyczepione do kluczy?

Różnorodne, kolorowe lub eleganckie breloki reklamowe są wprawdzie dosyć małe, ale bardzo praktyczne i wpadają w oko. Są zwykle rozdawane podczas targów, imprez masowych w ramach promocji… i masz je zawsze w kieszeni! Oto gdzie jeszcze je znajdziesz: