Kurs na euro to nie gwałtowna zmiana, a dobre dla gospodarki reformy. Badamy stosunek Polaków do przyjęcia europejskiego pieniądza w perspektywie lat.

To na kogo zagłosujemy w najbliższych wyborach przybliży nas bądź oddali od Unii Europejskiej i wpłynie na termin dołączenia do strefy euro. Miejsce w strukturze społecznej nie ma większego znaczenia dla poparcia przyjęcia euro w Polsce – wynika z badań przeprowadzonych na zlecenie Fundacji Wolności Gospodarczej, która prowadzi kampanię „Kurs Na Euro”. Jego wyniki wskazują, że o przyjęciu euro powinno mówić się jako o kilkuletnim procesie, kursie, który należy obrać, a nie gwałtownej zmianie.

W maju 2023 roku firma SW Research, na zlecenie Fundacji Wolności Gospodarczej (FWG), przeprowadziła sondaż CAWI na reprezentatywnej próbie dorosłych mieszkańców Polski. Autorami koncepcji badania byli dr Robert Sobiech (Collegium Civitas) i prof. Marek Góra (Szkoła Główna Handlowa), a jego celem było poznanie społecznych postaw wobec wprowadzenia euro w Polsce. Badanie ujawniło niektóre obawy związane z pomysłami wprowadzenia wspólnej waluty.

Najważniejsze wnioski:

- Wyborcy obecnej opozycji deklarują silne poparcie dla przyjęcia euro w Polsce, zupełnie przeciwne zdanie mają za to zwolennicy rządu. Przyjęcie euro odrzuca 76,4% wyborców Zjednoczonej Prawicy. Sprzeciw wobec euro deklaruje ponad połowa (55,9%) wyborców Konfederacji.

- Blisko połowa badanych (43,7%) opowiada się za rozpoczęciem przygotowań do wejścia Polski do strefy euro.

- Miejsce w strukturze społecznej nie ma większego znaczenia dla poparcia przyjęcia euro w Polsce.

Długi proces wprowadzenia euro

Marek Tatała, CEO Fundacji Wolności Gospodarczej, zwraca uwagę na brak wiedzy obywateli o euro i jego zdaniem, zbyt małe zaangażowanie instytucji publicznych, których obowiązkiem jest informowanie o euro. Przypomina, że Polska już 20 lat temu zobowiązała się euro przyjąć, podpisując traktat akcesyjny do Unii Europejskiej. – Brakuje działań edukacyjno-informacyjnych rządu i banku centralnego na temat euro, a dodatkowo niektóre instytucje publiczne zajmują się obecnie demonizowaniem euro i propagandą przeciwko unijnej walucie – komentuje ekonomista. – Dlatego jako organizacja pozarządowa wyręczamy w tym rząd, prowadząc kampanię KursNaEuro.pl – dodaje.

Poprzednie badania w ramach kampanii wykazały, że wprowadzenie euro jest w dużym stopniu postrzegane w kategoriach szybkiej zmiany, niosącej wiele zagrożeń zarówno dla codziennego życia, jak i funkcjonowania nieprzygotowanych do takiej zmiany instytucji państwa. – Istniejące, nieliczne sondaże przeprowadzone przez polskie ośrodki badają na ogół opinie na ten temat tak, jak gdyby chodziło o wprowadzenie w Polsce euro praktycznie natychmiast. Nic więc dziwnego, że w warunkach wysokiej inflacji, wojny za wschodnią granicą i antyunijnej propagandy górę biorą obawy i ponad połowa badanych deklaruje, że jest przeciwna euro – zwracają uwagę autorzy koncepcji badania dr Robert Sobiech i prof. Marek Góra.

Dlatego założeniem badania było odtworzenie społecznych postaw wobec euro w sytuacji, kiedy jego wprowadzenie nie będzie traktowane jako szybka zmiana, ale jako dłuższy proces przyłączania się Polski do kolejnej grupy wysoko rozwiniętych państw. M. in. dlatego pytano o przyjęcie wspólnej waluty za kilka lat albo używano konsekwentnie sformułowania „przyjęcie przez Polskę wspólnej waluty”, zamiast sformułowania „wprowadzenia euro”, stosowanego w wielu wcześniejszych badaniach.

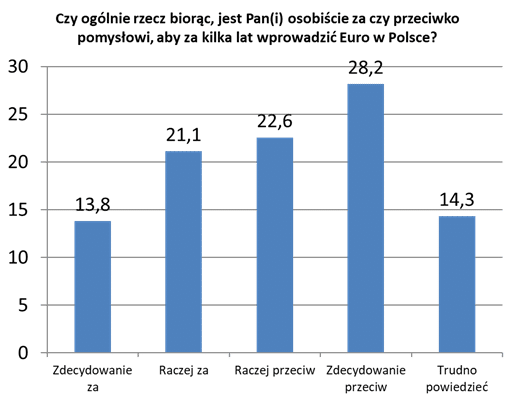

Jakie dało to wnioski? Co drugi badany obawia się wprowadzenia euro, nawet kiedy ma to nastąpić za kilka lat. Za przyjęciem euro opowiada się blisko co trzeci badany. Połowa badanych (50,6%) jest przeciwna wprowadzeniu wspólnej waluty. 14% badanych nie ma zdania w tej kwestii.

Według Tatały to wynik celowego demonizowania euro przez polityków. – Rządzący powinni na temat euro rzetelnie informować i edukować, zamiast straszyć nim obywateli. Szczególnie, że wbrew wielu mitom, doświadczenia innych krajów strefy euro nie potwierdzają, że doszło w nich do skokowego wzrostu cen czy nagłego pojawienia się „drożyzny” po przyjęciu euro – komentuje.

źródło: “Polacy o wspólnej walucie euro”, sondaż CAWI,

reprezentatywna próba dorosłych mieszkańców Polski (N=1020). Wykonawca: SW Research. Realizacja: maj 2023

Postawy wobec euro zależą przede wszystkim od zainteresowania polityką i podziałów politycznych

Na postawy wobec wspólnej waluty największy wpływ ma zainteresowanie polityką (mierzone deklaracjami udziału w wyborach) oraz preferencje partyjne. Za przyjęciem euro opowiada się 43,5% badanych zdecydowanych wziąć udział w wyborach parlamentarnych i 13,6% badanych, którzy nie zamierzają brać udziału w wyborach, a także 15,4% badanych, którzy nie podjęli jeszcze decyzji o udziale w wyborach.

– Jak wynika z badania, wyborcy obecnej opozycji deklarują silne poparcie za przyjęciem euro w Polsce, zupełnie przeciwne zdanie mają za to zwolennicy rządu. Wyborcy Konfederacji i niezdecydowani wyborcy są podzieleni w tym temacie – dostrzega Marek Tatała.

Większość wyborców KO (67,9%), Lewicy (62,1%) i w nieco mniejszym stopniu Trzeciej Drogi (44,9%) jest za przyjęciem euro w nadchodzących latach. Zdecydowany sprzeciw ma miejsce wśród wyborców Zjednoczonej Prawicy. Przyjęcie w przyszłości euro odrzuca 76,4% wyborców tego ugrupowania. Za jest jedynie 16,3%. Sprzeciw wobec euro deklaruje ponad połowa (55,9%) wyborców Konfederacji, ale za to co trzeci wyborca tej partii opowiada się za jego wprowadzeniem w dłuższej perspektywie. Podobnie sytuacja ma miejsce wśród wyborców niezdecydowanych na oddanie głosu na którąś z partii. 49,3% badanych w tej grupie jest przeciw, 29,6% jest za.

Postawy wobec euro w kontekście miejsca w strukturze społecznej

Postawy wobec euro w niewielkim stopniu wynikają z różnic społeczno-demograficznych badanych. Tak np. przeciwnikami przyjęcia euro jest 50% najmłodszych badanych (w wieku do 28 lat) i 52,5% najstarszych badanych (w wieku powyżej 60 lat). Na poglądy badanych nie wpływa też wielkość miejscowości, w której mieszkają. Przeciwnicy euro stanowią 48,3% mieszkańców największych miast (pow. 0,5 mln. mieszkańców), 50,3% mieszkańców najmniejszych miast (poniżej 100 tys. mieszkańców) i 52% mieszkańców wsi.

Poparcie dla wprowadzania euro nie różnicuje także wykształcenie badanych. Niewielkie różnice pojawiały się w przypadku płci, gdzie kobiety częściej niż mężczyźni udzielały odpowiedzi „trudno powiedzieć”.

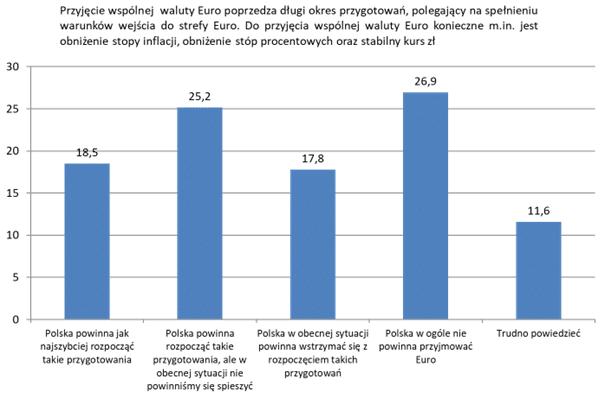

Choć droga do wprowadzenia euro jest długa, blisko połowa badanych opowiada się za rozpoczęciem przygotowań

Przyjęcie wspólnej waluty euro poprzedza długi okres przygotowań, polegający na spełnieniu warunków wejścia do strefy euro. Do jej przyjęcia konieczne m.in. jest obniżenie stopy inflacji, obniżenie stóp procentowych oraz stabilny kurs złotego wobec euro. Zdaniem Prof. Artura Nowak-Fara, doradcy programowego ds. euro w Fundacji Wolności Gospodarczej, obecny rząd próbuje narzucić narrację, jakoby nieprzyjmowanie euro to jego wybór – Rząd zwyczajnie nie jest w stanie spełnić większości wymaganych kryteriów przystąpienia, a tę swoją niemożliwość zapewnienia dobrej, zdyscyplinowanej polityki gospodarczej chce „sprzedać” jako świadome działanie przeciwko przyjęciu euro – komentuje ekspert.

Jednak wbrew głosom płynącym z obozu rządzącego, blisko połowa badanych (43,7%) opowiada się za rozpoczęciem przygotowań do wejścia Polski do strefy euro. Wśród nich 18,5% badanych opowiada się, za jak najszybszym rozpoczęciem tego procesu. Opcję, że Polska powinna rozpocząć takie przygotowania, ale w obecnej sytuacji nie powinniśmy się spieszyć, wybiera 25,2% badanych. Jedynie 26,9% badanych uważa, że Polska w ogóle nie powinna przyjmować euro.

Te postawy również zbadano na tle preferencji politycznych.70% wyborców KO i Lewicy uważa, że Polska powinna rozpocząć przygotowania do przyjęcia euro, w tym 40% uważa, że powinny się one zacząć jak najszybciej. Za rozpoczęciem przygotowań jest 55% z wyborców Trzeciej Drogi. Podobnego zdania jest 45% wyborców Konfederacji. Jedynie wyborcy PiS są przeciwni. Na tym tle widoczna jest znacząca izolacja wyborców Zjednoczonej Prawicy. Tylko co piąty wyborca popiera rozpoczęcie przygotowań, a blisko połowa zdecydowanie wyklucza przyjęcie euro przez Polskę.

źródło: “Polacy o wspólnej walucie euro”, sondaż CAWI,

reprezentatywna próba dorosłych mieszkańców Polski (N=1020). Wykonawca: SW Research. Realizacja: maj 2023

– Żeby mieć euro w Polsce musimy obniżyć inflację, mieć zrównoważone finanse publiczne, pilnować limitu publicznego, musimy przywrócić praworządność. Choćby dla tych aspektów warto przygotować Polskę do tego kroku – tłumaczy Marek Tatała.

Co Polacy wiedzą o euro?

Okazuje się, że poparcie dla wprowadzenia euro nie jest silnie związane z deklaracjami o posiadaniu wiedzy o wspólnej walucie.

Blisko połowa badanych (46,8%) uważa się za bardzo dobrze lub dobrze poinformowanych o wspólnej walucie euro. Jedynie 10% badanych twierdzi, że nie posiada żadnej wiedzy w tym temacie.

70% badanych, zdecydowanie popierających wprowadzenie euro to osoby, które uważają się za bardzo dobrze lub poinformowane o wspólnej walucie. Najmniejszą wiedzę o euro posiadają osoby, które nie mają sprecyzowanych poglądów dotyczących przyjęcia wspólnej waluty. Zwraca uwagę wysoki odsetek osób uważających się za dobrze poinformowanych osób (51%), wśród zdecydowanych przeciwników euro.

Posiadanie wiedzy o wspólnej walucie nie jest związane ani z wiekiem, ani z miejscem zamieszkania, ani z uzyskiwanymi dochodami. Nie odnotowano także związku pomiędzy posiadanym wykształceniem a wiedzą o euro. Jedyną znaczącą zmienną okazała się płeć badanych. Za bardzo dobrze lub poinformowanych uważa się 56% mężczyzn i 36% kobiet. Posiadanie wiedzy o euro związane jest silnie z deklaracjami udziału w wyborach. Wśród osób zdecydowanie deklarujących udział w wyborach 56% badanych uznało się za osoby bardzo dobrze lub poinformowane. Wśród osób zdecydowanie odmawiających udziału w wyborach – 24%.

Wiedza o euro w podobnym stopniu charakteryzuje wyborców większości partii. Posiadanie takiej wiedzy deklaruje 63% wyborców Zjednoczonej Prawicy, 49% wyborców KO, 48% wyborców Trzeciej Drogi, 47% wyborców Lewicy i 53% wyborców Konfederacji. Najgorzej poinformowani okazują się niezdecydowani wyborcy – tylko 34% z nich twierdzi, że posiada wiedzę o wspólnej walucie.

Szef Fundacji Wolności Gospodarczej widzi w tych wynikach dużą rolę dla organizacji pozarządowych i takich kampanii jak KursNaEuro.pl. – Polska kiedyś będzie miała euro, dlatego tym bardziej należy prowadzić debatę na temat przystąpienia Polski do strefy i rzetelnie informować o korzyściach płynących z przyjęcia wspólnej waluty. Szczególnie, że wiąże się to z dobrymi dla gospodarki reformami – przekonuje.

Polacy potrzebują wiarygodnych źródeł informacji

W badaniu także zapytano uczestników o źródła ich wiedzy na temat europejskiej waluty, uważane za wiarygodne. Najczęściej wymieniano ekspertów i naukowców, Narodowy Bank Polski, Unię Europejską, jak i władze państwowe,

Dla zwolenników wprowadzenia euro (połączone kategorie odpowiedzi „zdecydowanie za” i „raczej za”) najbardziej wiarygodnymi źródłami informacji są: naukowcy i eksperci (40% wskazań w tej grupie badanych) oraz Instytucje Unii Europejskiej (44%). Znacznie rzadziej wskazywano na Narodowy Bank Polski (24%) i organizacje pozarządowe. Z kolei przeciwnicy przyjęcia wspólnej waluty (połączone kategorie odpowiedzi „zdecydowanie przeciw” i „raczej przeciw”) wskazywali najczęściej na Narodowy Bank Polski (35% wskazań w tej grupie), ekspertów i naukowców (30%) oraz władze państwowe (29%). Podobna kolejność miała miejsce wśród niezdecydowanych (badani udzielający odpowiedzi „trudno powiedzieć”).

Zwraca uwagę niska ocena wiarygodności dziennikarzy oraz opozycyjnych partii politycznych. Zdecydowanie odrzucane są informacji pochodzące od instytucji wyznaniowych i związków zawodowych.

– Temat euro będzie pewnie obecny w kampanii wyborczej niezależnie od tego, czy zwolennicy euro odważą się sami go podnieść. Będzie on użyty do budzenia i pogłębiania obaw społecznych związanych z euro i będzie jeszcze jednym narzędziem do atakowania opozycji. Jednocześnie uciekanie od tematu przez przedstawicieli opozycji pozbawi jej zwolenników, spośród których rekrutuje się gros zwolenników wejścia na drogę do euro, ważnego i wiarygodnego głosu dotyczącego przyszłości – zwracają uwagę dr Robert Sobiech i prof. Marek Góra.

Prof. Artur Nowak-Far przyznaje, że w ostatnich latach kwestia euro nie była pierwszorzędnym tematem debaty politycznej w naszym kraju, a ten brak jest poniekąd rezultatem powściągliwego zachowania ugrupowań politycznych. Jednocześnie podkreśla, że wejście do strefy euro leży w interesie Polski i jej obywateli. – Należy pilnie zadbać o interesy Polski, silną pozycję w UE, dobre funkcjonowanie naszej gospodarki i przyjąć euro – stwierdza jednoznacznie ekspert.

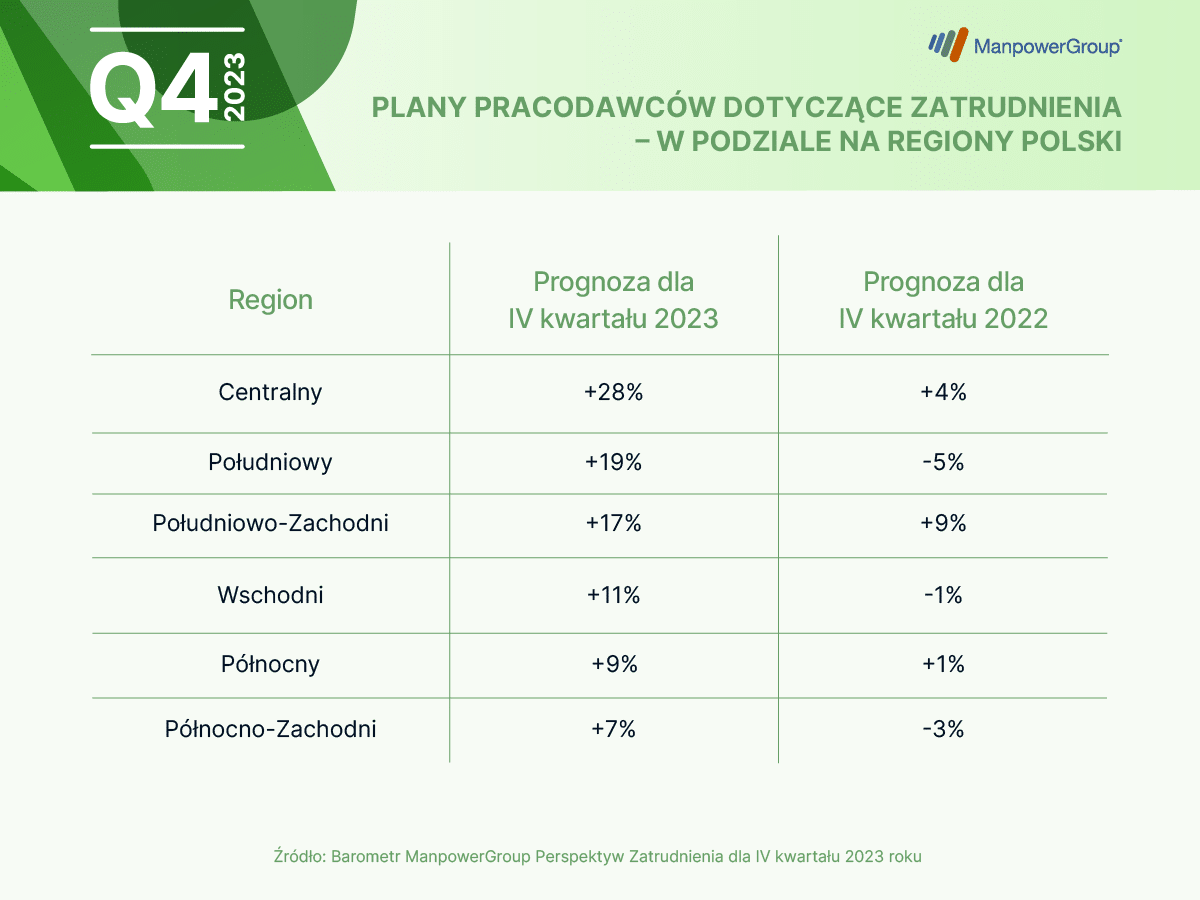

Firmy z całej Polski przewidują wzmożone działania rekrutacyjne. Najwięcej nowych pracowników chcą pozyskiwać organizacje z Centrum (+28%), Południa (+19%) oraz Południowego Zachodu (+17%) kraju. W nieco mniejszym stopniu swoje zespoły chcą powiększać firmy zlokalizowane we wschodniej (+11%) i północnej (+9%) części Polski. Najmniejsze, choć wciąż optymistyczne prognozy rekrutacyjne deklarują organizacje w regionie północno-zachodnim (+7%).

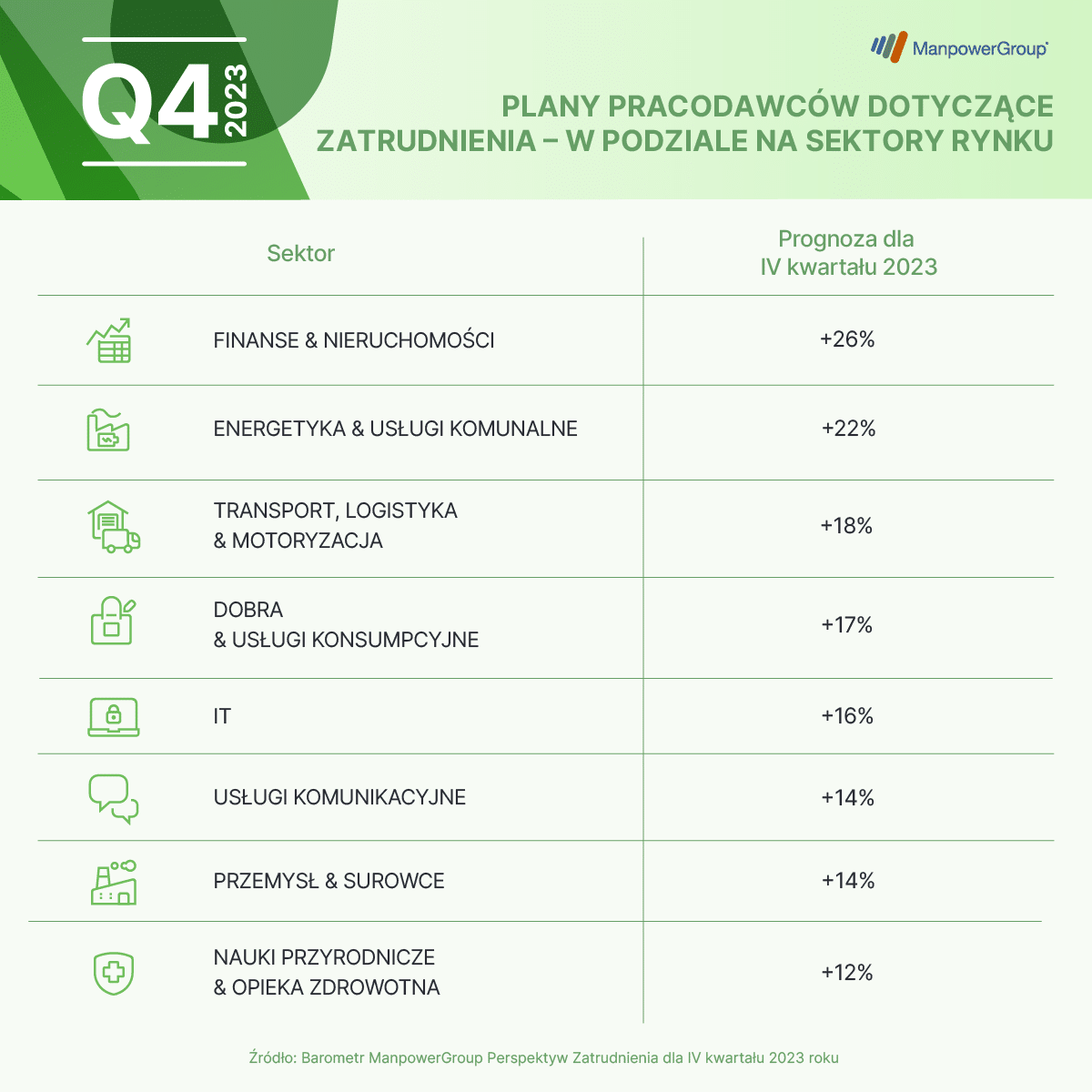

Firmy z całej Polski przewidują wzmożone działania rekrutacyjne. Najwięcej nowych pracowników chcą pozyskiwać organizacje z Centrum (+28%), Południa (+19%) oraz Południowego Zachodu (+17%) kraju. W nieco mniejszym stopniu swoje zespoły chcą powiększać firmy zlokalizowane we wschodniej (+11%) i północnej (+9%) części Polski. Najmniejsze, choć wciąż optymistyczne prognozy rekrutacyjne deklarują organizacje w regionie północno-zachodnim (+7%). Raport ManpowerGroup prezentuje prognozy zatrudnienia dla 8 sektorów rynku. Jak pokazują deklaracje ankietowanych, pracodawcy z każdej branży chcą w nadchodzących miesiącach zatrudniać nowych pracowników. Na najwięcej ofert pracy mogą liczyć kandydaci z obszaru finansów i nieruchomości (+26%), energetyki i usług komunalnych (+22%), a także transportu, logistyki i motoryzacji (+18%). To również branże, które zanotowały najwyższe wzrosty porównując wyniki z tymi deklarowanymi przez pracodawców na III kwartał tego roku – odpowiednio o 22 oraz 21 punktów procentowych. W nieco mniejszym stopniu powiększanie zespołów planują przedsiębiorstwa sektora dóbr i usług konsumenckich (+17%) oraz IT (+16%), które odnotowały największy spadek deklaracji pracodawców w ujęciu kwartalnym odpowiednio o 12 i 10 punktów procentowych. Prognozę netto zatrudnienia na najbliższe miesiące na poziomie +14% zadeklarowały firmy sektora przemysłu i surowców, a także usług komunikacyjnych. Wśród analizowanych obszarów, w najmniejszym stopniu swoje zespoły planują powiększać organizacje branży opieki zdrowotnej i nauk przyrodniczych (+12%).

Raport ManpowerGroup prezentuje prognozy zatrudnienia dla 8 sektorów rynku. Jak pokazują deklaracje ankietowanych, pracodawcy z każdej branży chcą w nadchodzących miesiącach zatrudniać nowych pracowników. Na najwięcej ofert pracy mogą liczyć kandydaci z obszaru finansów i nieruchomości (+26%), energetyki i usług komunalnych (+22%), a także transportu, logistyki i motoryzacji (+18%). To również branże, które zanotowały najwyższe wzrosty porównując wyniki z tymi deklarowanymi przez pracodawców na III kwartał tego roku – odpowiednio o 22 oraz 21 punktów procentowych. W nieco mniejszym stopniu powiększanie zespołów planują przedsiębiorstwa sektora dóbr i usług konsumenckich (+17%) oraz IT (+16%), które odnotowały największy spadek deklaracji pracodawców w ujęciu kwartalnym odpowiednio o 12 i 10 punktów procentowych. Prognozę netto zatrudnienia na najbliższe miesiące na poziomie +14% zadeklarowały firmy sektora przemysłu i surowców, a także usług komunikacyjnych. Wśród analizowanych obszarów, w najmniejszym stopniu swoje zespoły planują powiększać organizacje branży opieki zdrowotnej i nauk przyrodniczych (+12%).