Rosyjska Duma Państwowa przyjęła ustawę o eksperymencie wprowadzenia bankowości islamskiej w czterech regionach Rosji – Dagestanie, Czeczenii, Baszkirii i Tatarstanie. Terytorium tego eksperymentu może zostać rozszerzone przez rząd w porozumieniu z Bankiem Centralnym Federacji Rosyjskiej. Eksperyment potrwa od 1 września 2023 r. do 1 września 2025 roku.

Czas trwania eksperymentu może ulec wydłużeniu. Bank Centralny będzie prowadził rejestr uczestników eksperymentu. Status uczestnika może uzyskać bank, nie-kredytowa instytucja finansowa, a także osoba prawna zarejestrowana w formie stowarzyszenia konsumenckiego lub np. funduszu. Według ustawy „…Uczestnicy eksperymentu… nie są uprawnieni do finansowania działalności związanej z produkcją wyrobów tytoniowych i alkoholowych, broni, amunicji, obrotu takimi towarami, a także finansowania hazardu”.

Bankowość islamska

Bankowość islamska, to specyficzny system finansowy, który oprócz banków obejmuje wyspecjalizowany rynek ubezpieczeń (takaful)[1] i rynek całej klasy islamskich instrumentów finansowych (sukuk)[2], podobnych do instrumentów sekurytyzacyjnych[3]. W bankowości islamskiej obowiązuje przestrzeganie zasad szariatu[4] przy świadczeniu usług finansowych. W szczególności zakazuje się stosowania stałego oprocentowania lub opłaty za udzielenie pożyczki, natomiast dopuszcza pobieranie zmiennego wynagrodzenia, w zależności od wyników transakcji. Bankowość islamska zawiera szereg innych zakazów i ograniczeń. Przede wszystkim zawiera zakaz płacenia odsetek, transakcji spekulacyjnych, transakcji z warunkami niepewności. Oznacza to, że standardowa emisja pożyczki na procent, jest w bankowości islamskiej zabroniona. Nie są możliwe również kontrakty terminowe. Ważnym warunkiem transakcji finansowych jest to, że są one przeprowadzane wyłącznie przy użyciu aktywów rzeczowych. W związku z tym, udzielenie pożyczki przez bankowość islamską jest możliwe, ale nie na oprocentowanie, ale z dopłatą i ratami. Możliwy jest również kredyt hipoteczny, ale istnieje szereg różnic w porównaniu z rozwiązaniami zachodnimi. Islamska hipoteka może być zaaranżowana w formie dzierżawy z późniejszym wykupem. W takim przypadku czynsz jest weryfikowany corocznie, zgodnie z rynkiem. Inną opcją jest to, że pożyczkodawca kupuje nieruchomość, a następnie odsprzedaje ją klientowi z premią i akcjami. Taka odsprzedaż z narzutem – zgodnie z normami szariatu – nie jest zabroniona. Bankowość islamska zawiera również zakaz finansowania niektórych sektorów gospodarki: hazardu, produkcji wieprzowiny, napojów alkoholowych. Ponadto banki i instytucje finansowe, działające w takim systemie, dzielą się z klientem zarówno ryzykiem, jak i zyskami. Najczęstsze operacje w bankowości islamskiej to: raty, leasing i finansowanie kapitałowe. Według firmy audytorskiej Ernst & Young w latach 2019-2023 tempo wzrostu islamskiego rynku bankowego na świecie wyniosło 17,9%.

Elementy bankowości islamskiej w Rosji

W Federacji Rosyjskiej istniały pewne podstawy do wprowadzenia bankowości islamskiej. Szacuje się, że w Rosji już działa około 10 islamskich instytucji finansowych. Najbardziej znane to dom finansowy Masraf w Machaczkale, Fundacja Szejka Zayeda w Groznym, dom finansowy Amal i Eurasian Leasing Company w Kazaniu. Instytucje te oferują klientom możliwość zostania inwestorami z różnymi udziałami w projektach, kupowania towarów na raty. Elementy bankowości islamskiej wprowadziły również niektóre rosyjskie banki. AK Bars Bank oferuje swoim klientom islamskie hipoteczne kredyty mieszkaniowe. Sberbank wprowadził instrumenty inwestycyjne halal[5], takie jak finansowanie handlu i gwarancje bankowe.

Zasady działania eksperymentu

Nowa rosyjska ustawa szczegółowo opisuje operacje dozwolone w ramach eksperymentu z bankowością islamską. Uczestnicy nowego systemu mają prawo do udzielania pożyczek gotówkowych osobom prawnym i fizycznym, ale bez naliczania odsetek oraz finansowanie osób fizycznych i prawnych poprzez zawieranie umów kupna-sprzedaży (w tym nieruchomości) na raty. Należy podkreślić, że uczestnicy eksperymentu nie są uprawnieni do pobierania wynagrodzenia w postaci odsetek od udzielanych pożyczek. Nie mogą także finansować działalności związanej z produkcją lub obrotem tytoniem, wyrobami alkoholowymi, bronią i amunicją, hazardem. Status uczestnika eksperymentalnego reżimu prawnego będą mogły otrzymać instytucje kredytowe i nie-kredytowe instytucje finansowe (NFO)[6]. Te ostatnie mogą być zarejestrowane w formie towarzystw konsumenckich, funduszy, autonomicznych organizacji non-profit, towarzystw gospodarczych lub spółek prawa handlowego.

Według rosyjskich ekspertów bankowych (A. Aksakov), Rosja nie będzie zmieniać całego ustawodawstwa w celu wprowadzenia bankowości islamskiej, ale realizować jej założenia w ramach eksperymentów prowadzonych w regionach zamieszkałych przez ludność muzułmańską. W Rosji mieszka 20-25 milionów muzułmanów, w tym migrantów zarobkowych. W Czeczenii i Dagestanie odsetek muzułmanów przekracza 90% populacji, co powoduje, że zapotrzebowanie na islamskie finanse jest znaczne. Uważa się, że jako aktywa można przyciągnąć środki finansowe ludności islamskiej, która wcześniej nie była zaangażowana w obrót gospodarczy. Eksperci liczą na to, że ta innowacja finansowa, zwiększy również kredytowanie ludności, np. „Inguszetia ma najniższy procent kredytów dla ludności – w 2022 r., a wzrost zadłużenia na mieszkańca wyniósł niecałe 10 tysięcy rubli (nieco ponad 100 USD). Jedną z przyczyn takiej sytuacji są zakazane w islamie działania bankowe, które odstręczają islamską ludność od inwestycji finansowych”[7].

Cele

Rosja ma również nadzieję, że bankowość islamska pomoże jej zwiększyć własne inwestycje w krajach, które aktywnie wykorzystują różne formy bankowości islamskiej. Taki system finansowy jest powszechnie wykorzystywany w Iranie, Pakistanie, Zjednoczonych Emiratach Arabskich i wielu innych krajach. Rosja liczy również na długoterminowe środki finansowe inwestorów z krajów Bliskiego Wschodu i Azji Południowo-Wschodniej. Eksperci finansowi uważają, że „właśnie w tych krajach występuje nadmierna płynność finansowa i są one gotowe inwestować środki w rosyjskie projekty, jednak to finansowanie powinno się odbywać zgodnie z zasadami islamu i to dopiero wtedy, kiedy Rosja stworzy odpowiednie prawodawstwo i kiedy usankcjonowana zostanie tu obecność islamskiej infrastruktury finansowej i zapewnione jej wsparcie ze strony państwa”[8]. Rosja ma nadzieję, że legalizacja bankowości islamskiej będzie dodatkowym impulsem do zbliżenia partnerami islamskimi, z którymi ostatnio rozwija intensywną współpracę. Według ekspertów, islamska bankowość może zafunkcjonować w każdym obszarze rosyjskiej gospodarki od wydobycia surowców, po produkcję przemysłową. Już w maju 2022 roku informowano o utworzeniu grupy roboczej ds. finansów islamskich przy Komisji Dumy Państwowej ds. Rynku Finansowego, która miała przedstawić ukierunkowane zmiany w ustawach, w celu stymulowania napływu środków finansowych ze Zjednoczonych Emiratów Arabskich i innych krajów. Szacuje się, że obecne wprowadzenie bankowości islamskiej przyciągnie do Rosji 11-14 mld dolarów w skali roku, ze wspólnych projektów z krajami islamskimi, w tym z Turcją i Iranem.

Sposób na obejście sankcji

Przede wszystkim jednak, bankowość islamska może być dla Rosji sposobem na obejście, nałożonych na nią sankcji ekonomicznych i finansowych. Pod uwagę brane są dwie opcje: przeorientowanie biznesu na partnerów islamskich i wykorzystanie banków islamskich zgodnie z ich przeznaczeniem lub utrzymywanie relacji z partnerami europejskimi z wykorzystaniem banków islamskich jako pośredników. Organizacje bankowości stwarzają również Rosji możliwość transferu pieniędzy z wykorzystaniem systemu hawala[9], co pozwoli jej na realizację usług w krajach, w których działają islamskie organizacje finansowe, takich jak Malezja, Iran czy kraje arabskie. Warto zauważyć, że system transferu hawala stał się powszechny w Iranie po tym, jak kraj został odłączony od SWIFT[10].

Literatura:

А. Алексеевских, Госдума приняла закон об исламском банкинге, https://www.gazeta.ru/business/news/2023/07/19/20904476.shtml

[1] Ubezpieczenia muzułmańskie określane są mianem takāful, które odróżnia się od ubezpieczeń konwencjonalnych, znanych jako tāmīn. Te ostatnie funkcjonują w świecie arabskim od stuleci, podobnie jak inne rozwiązania finansowe przyjęte ze świata zachodniego. Ubezpieczenia typu takāful pojawiły się stosunkowo późno – niecałe 40 lat temu. Z jednej strony stanowiły naturalny, kolejny etap rozwoju sektora finansów muzułmańskich, z drugiej zaś oferowały bogate instrumentarium zwolennikom poglądu, jakoby islam mógł przeciwstawić się światowi zachodniemu. Zasady funkcjonowania takāful muzułmanie wywodzą od czasów samego Mahometa i społeczności plemiennych zamieszkujących Półwysep Arabski. Surowy, pustynny klimat sprawił, że jego mieszkańcy wypracowali system wzajemnego wspierania się na wypadek suszy.

[2] Rynek sukuk – jest jednym z ważniejszych segmentów islamskiego systemu finansowego i coraz bardziej znaczącym elementem rynku światowego. Od wielu lat odnotowuje wzrost 10-15% rocznie, a łączna wielkość emisji osiągnęła 100-120 mld $. Odpowiadało to już w 2009 r. ok. 10% aktywów ulokowanych zgodnie z zasadami szariatu. Chociaż konstrukcja sukuk przypomina tradycyjne ABS czy covered bonds, to instrumenty te charakteryzują się pewnymi specyficznymi cechami, jak np. zgodność ich stosowania z zasadami islamu. Certyfikaty islamskie mogą być pewną alternatywą dla tradycyjnych obligacji i instrumentami wzbogacającymi ofertę rynkową. Mogą na przykład stanowić stosunkowo dobre zabezpieczenie przed upadłością emitenta, o ile w umowie dobrze regulowane są kwestie własnościowe.

[3] Sekurytyzacja to nowoczesna operacja finansowa umożliwiająca przedsiębiorstwom, instytucjom finansowym i bankom pozyskanie kapitału. Nazwa operacji pochodzi od securities oznaczającego papiery wartościowe. Jest to zamiana należności na papiery wartościowe. Ma zastosowanie wówczas, gdy w ramach stosunków wierzycielsko-dłużniczych podmioty decydują się na zamianę aktywów np. w postaci należności, na papiery wierzycielskie (akcje) lub dłużne (papiery komercyjne, obligacje), ale takie, które są łatwiej zbywalne niż np. klasyczne należności.

[4][4] Szariat, szari’at (arab. شريعة, šarīʿa „droga prowadząca do wodopoju”) – prawo normujące życie wyznawców islamu, zarówno w jego odmianie sunnickiej, jak i szyickiej. Islam nie uznaje rozdziału życia świeckiego od religijnego i dlatego reguluje zarówno zwyczaje religijne, organizację władzy religijnej oraz codzienne życie wszystkich obywateli państwa, które wprowadziło prawo szariatu.

[5] Halal lub halaal (arab. حلال, to, co nakazane) – w islamie określenie wszystkiego, co jest dozwolone w świetle szariatu. Przeciwieństwo haram – czynów zabronionych. Czyny będące halal bądź haram są klasyfikowane przez uprawnionego do tego uczonego, nazywanego mudżtahidem.

[6] Instytucja niekredytowa to osoba fizyczna lub prawna, która udziela lub obiecuje udzielić umów o kredyt zabezpieczonych hipoteką lub innym porównywalnym zabezpieczeniem na nieruchomości mieszkalnej.

[7] О. Соловьева, Российские экспортеры готовятся торговать по нормам шариата, https://www.ng.ru/economics/2022-09-22/4_8547_east.html

[8] ibidem

[9] Hawala lub hewala (arab. حِوالة ḥawāla, co oznacza przekazanie lub czasami zaufanie), pochodzący z Indii jako havala (hindi: हवाला), znany również jako havaleh w języku perskim i xawala lub xawilaad w Somalii, jest popularnym, nieformalnym systemem transferu wartości pieniężnych, opartym na wydajnej i honorowej, ogromnej sieci brokerów pieniężnych (znanych jako hawaladars). Działają oni poza lub równolegle do tradycyjnej bankowości, kanałów finansowych i systemów przekazów pieniężnych. System wymaga minimum dwóch hawaladarów, którzy zajmą się „transakcją” bez przemieszczania gotówki czy przelewu telegraficznego. Chociaż hawaladarzy są rozsiani po całym świecie, to głównie funkcjonują na Bliskim Wschodzie, w Afryce Północnej, Rogu Afryki i na subkontynencie indyjskim. Hawala jest zgodna z islamskimi tradycjami, ale obszar jej stosowania nie ogranicza się do krajów muzułmańskich.

[10] SWIFT (Society for Worldwide Interbank Financial Telecommunication) – Stowarzyszenie na rzecz Światowej Międzybankowej Telekomunikacji Finansowej to międzynarodowy system płatności, pozwalający na wykonanie przelewu do dowolnego kraju na świecie w dowolnie wybranej walucie. Obejmuje to instytucje, instrumenty, zasady, procedury, standardy i technologie, które umożliwiają transfer. Pośredniczy w transakcjach między bankami, domami maklerskimi, giełdami i innymi instytucjami finansowymi. Wykorzystywany system komputerowy oparty na sieci SWIFTNet Link (SNL) realizuje dziennie około 37 milionów operacji dziennie (stan na 2023 rok), głównie pomiędzy krajami europejskimi (65% transakcji). Każdy uczestnik SWIFT posiada swoje oznaczenie BIC/SWIFT.

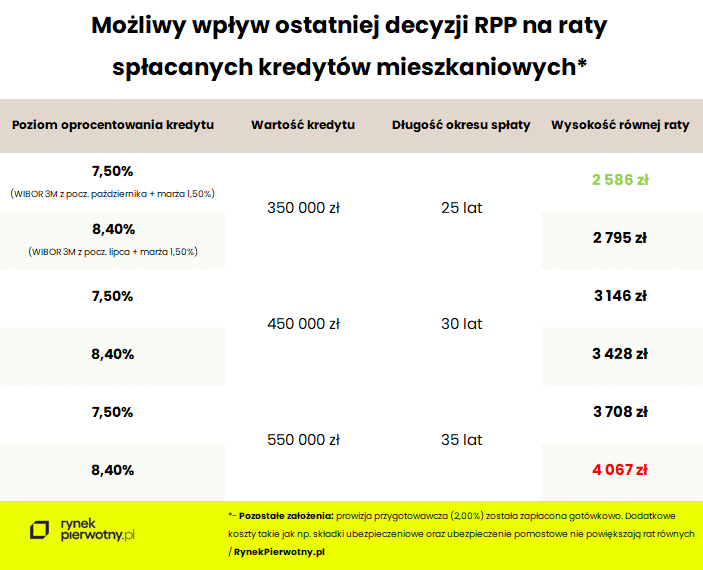

![RPP obniżyła stopy procentowe. Ile zyskają kredytobiorcy? [WYLICZENIA]](https://ceo.com.pl/wp-content/uploads/2021/12/kredyt-768x512.jpeg "RPP obniżyła stopy procentowe. Ile zyskają kredytobiorcy? [WYLICZENIA]")