W wielu sytuacjach po śmierci najbliższych stajemy się posiadaczami nie tylko dóbr, ale również długów, które często przekraczają wartość spadku, jak i nasze możliwości finansowe. Co zrobić, kiedy w trudnym czasie zostajemy dodatkowo obarczeni przyjęciem długów? O zasadach dziedziczenia opowiada Kamil Muskus, Dyrektor Badań i Rozwoju z firmy Compass Money.

Kamil Muskus, Dyrektor Badań i Rozwoju firmy Compass Money

Dziedziczymy zarówno aktywa, jak i pasywa, ponieważ po śmierci spadkodawcy na jego bliskich przechodzą wszystkie prawa oraz obowiązki. Ważne jest, by poznać zasady przyjmowania spadku, aby uniknąć sytuacji, w której my oraz nasi najbliżsi wpadniemy w pętlę zadłużenia. Po konsultacji z Karolem Obrębskim z Departamentu Prawnego Compass Money opracowany został zbiór najważniejszych informacji dotyczących zasad dziedziczenia długów w Polsce.

Czas naszym sprzymierzeńcem i wrogiem

„Pierwszym i najistotniejszym momentem jest chwila, w której dowiadujemy się o tytule powołania do spadku z testamentu lub z ustawy. Jest to czas, w którym otrzymujemy informację o śmierci spadkodawcy lub o odrzuceniu spadku przez osobę, która według przepisów miała do niego prawo wyprzedzające nasz tytuł. Warto również pamiętać, że moment dowiedzenia się o tytule podlega oczywiście dowodzeniu, jeśli sprawa dotyczy spadkobiercy z dalekiej rodziny lub takiego, z którym się nie utrzymywało żadnych kontaktów – możemy się o tym dowiedzieć nawet dopiero po wielu latach od śmierci. Od tego momentu mamy 6 miesięcy na to, by podjąć decyzję o przyjęciu lub odrzuceniu dziedzictwa. Jeżeli tego nie zrobimy, to odziedziczymy cały spadek z długami, które będziemy musieli opłacić z własnych zasobów finansowych”- mówi Kamil Muskus, Dyrektor Badań i Rozwoju z Compass Money i dodaje – „Złożenie oświadczenia w przedmiocie spadku może nastąpić w sądzie, gdzie należy dostarczyć stosowny wniosek lub u notariusza – jest to znacznie szybsze i wygodniejsze rozwiązanie. Wystarczy umówić się na spotkaniepodczas którego notariusz wskaże potrzebne dokumenty, a po sporządzeniu aktu notarialnego prawnik prześle go do sądu. Ta czynność prawna obarczona jest niewielkim kosztem finansowym – zazwyczaj poniżej 100 złotych od osoby”.

W całości, w połowie albo w ogóle

„Możliwe są 3 warianty dziedziczenia. Pierwszym z nich jest przyjęcie spadku wprost. Dochodzi do niego z woli spadkobiercy lub w sytuacji, gdy w określonym czasie nie zadeklarował on swojego stosunku wobec spadku. Ten rodzaj dziedziczenia obarcza nas w całości aktywami i pasywami spadkodawcy. Przyjęcie spadku wprost skutkuje odpowiedzialnością za długi spadkowe także z własnego majątku, kiedy wartość otrzymanego nie wystarcza na spłacenie zaległości zmarłego. Nie ma możliwości, by odziedziczyć majątek z pominięciem długów. Należy również zaznaczyć, że przyjęcie spadku wprost nie dotyczy osób małoletnich.

Drugim wariantem jest odrzucenie spadku. W tym wypadku na nasze miejsce spadkobiercy wstępują osoby, które dziedziczyłyby po nas – żona, dzieci czy rodzeństwo – te osoby, aby uniknąć dziedziczenia długów, muszą złożyć odrębne oświadczenia o odrzuceniu spadku, przy czym należy uzyskać zgodę sądu rodzinnego na odrzucenie spadku imieniem małoletnich dzieci. Ważne jest, by nie pominąć żadnych prawnych aspektów, ponieważ możemy doprowadzić tym odrzuceniem spadku do obciążenia długami naszych najbliższych.

Trzecią, najlepszą opcją, kiedy obawiamy się obciążenia znacznym długiem, jest zdecydowanie się na przyjęcie spadku z dobrodziejstwem inwentarza. W ten sposób długi spadkodawcy zostaną uregulowane do wysokości wartości otrzymanych aktywów. Dzięki tej formie dziedziczenia nie obarczymy zaległościami finansowymi naszych najbliższych. Dobrodziejstwo inwentarza zakłada utrzymanie stabilności finansowej spadkobiercy. Jeżeli odziedziczymy dług wysokości 100 000zł oraz dobra materialne o wartości 50 000zł, to tymi dobrami spłacimy dług i nie będziemy obciążeni resztą zaległości. Jedynym wymogiem tego wariantu dziedziczenia jest wystąpienie o sporządzenie inwentarza spadku, który służy ustaleniu wartości aktywów i pasywów spadkodawcy, a tym samym pokrycie jego kosztów. Inwentarz, jeśli w skład spadku wchodzi dużo drobnych przedmiotów, które muszą zostać opisane i wycenione, zazwyczaj sporządza komornik. Jest to wariant, który działa na korzyść spadkobierców, obciążając przy tym wierzycieli zmarłego. Warto zaznaczyć, że małoletni spadkobiercy bez złożonego w określonym czasie wniosku otrzymują spadek z dobrodziejstwem inwentarza” – podsumowuje Kamil Muskus, Dyrektor Badań i Rozwoju z Compass Money.

Dziedziczenie jest związane nie tylko z przyjęciem dóbr materialnych i finansowych po bliskim zmarłym. Równa się ono także przejęciu wszelkich długów, obowiązków czy nawet rachunków. Warto dowiedzieć się, jakie zasady dziedziczenia obowiązują w polskim prawie, by uniknąć wplątania siebie lub swoich najbliższych w kłopoty finansowe związane z dodatkowym obciążeniem portfela. Jeżeli jednak nie uda nam się dokonać niezbędnych formalności i zostaniemy obciążeni długiem, z pomocą przyjdzie firma Compass Money, która oferuje różne formy wsparcia finansowego, nadając właściwy kierunek finansom.

Compass Money sp. z o.o. to oparta na wyłącznie polskim kapitale firma zrzeszająca wykwalifikowanych doradców finansowych, która rozpoczynała swoją działalność w 2009 roku jako SNS Centrum. W efekcie szybkiego rozwoju i kolejnych przekształceń, od 2013 roku funkcjonuje jako Compass Money.

Działalność firmy skupia się na ofercie dla klientów indywidualnych i biznesowych – małych i średnich przedsiębiorstw, obejmującej najatrakcyjniejsze na rynku produkty i finansowe, takie jak kredyty, pożyczki oraz leasing. Jak najmniejsza złożoność procesów oraz opieka osobistego doradcy pozwalają zapewnić klientom wygodną obsługę i profesjonalną, kompleksową pomoc w wyborze optymalnego kierunku finansów.

Od 20 sierpnia 2014 roku Compass Money sp. z o.o. współpracuje z Komisją Nadzoru Finansowego. Firma przystąpiła do wielu programów chroniących bezpieczeństwo finansów jej klientów, takich jak Rzetelna Firma, a w swoich działaniach opiera się na przepisach Urzędu Ochrony Konkurencji i Konsumentów.

Zmodernizowany Mercedes-Benz Klasy A godzi sprzeczności: sportowe osiągi i większy komfort. System trybów jazdy DYNAMIC SELECT pozwala kierowcy w jednej chwili zmienić charakter samochodu, z komfortowego na sportowy lub szczególnie ekonomiczny. W ramach liftingu poszerzono gamę jednostek napędowych. Rolę bazowej odmiany przejmuje niedostępny wcześniej wariant A 160 z silnikiem o mocy 75 kW (102 KM), a nowym mistrzem oszczędności jest wersja A 180 d BlueEFFICIENCY Edition o mocy 80 kW (109 KM), zużywająca średnio zaledwie 3,5 l/100 km. Kolejna nowość to propozycja dla fanów sportów motorowych – specjalna seria „Motorsport Edition” z akcentami nawiązującymi do barw zwycięskich bolidów Formuły 1 zespołu MERCEDES AMG PETRONAS. Modernizacja obejmuje również model Mercedes-AMG A 45 4MATIC. Z jednostką generującą moc 280 kW (381 KM) i 475 Nm maksymalnego momentu obrotowego bazowy to dziś najmocniejszy samochód kompaktowy na świecie. Nowe przełożenia skrzyń biegów, udoskonalona aerodynamika i tryby jazdy DYNAMIC SELECT zwiększają wydajność zmodernizowanej Klasy A i podkreślają jej czołową pozycję w segmencie. Zamówienia na odnowiony model można składać od 3 lipca br. Pierwsze egzemplarze będą dostępne u dealerów pod koniec września.

– Rok 2012 był rokiem zmiany w klasie aut kompaktowych. Nowa Klasa A w radykalny sposób odcięła się od poprzednich serii i zdobyła wielką popularność. Jako najbardziej progresywny model w segmencie, znacznie przyczyniła się do odmłodzenia naszej marki. Prezentując zmodernizowaną Klasę A, spełniamy życzenia wielu klientów, którzy oczekiwali jeszcze większego komfortu bez strat na dynamice i osiągach – mówi Ola Källenius, Członek Zarządu Daimler AG odpowiedzialny za sprzedaż i marketing osobowych Mercedesów. – Dzięki zastosowaniu systemów Apple® CarPlay® i MirrorLink® nowa Klasa A robi kolejny krok w kierunku kompleksowej, intuicyjnej integracji ze smartfonem swojego kierowcy.

1 z 3

A 220d 4MATIC (Style), Elbaitgrün. Interieur Schwarz / Grün

A 220d 4MATIC (Style), elbaite green, Interior black / green

A 220d 4MATIC (Style), Elbaitgrün. Interieur Schwarz / Grün

A 220d 4MATIC (Style), elbaite green, Interior black / green

A 220d 4MATIC (Style), Elbaitgrün. Interieur Schwarz / Grün

A 220d 4MATIC (Style), elbaite green, Interior black / green

Zgodnie z językiem zmysłowej przejrzystości, karoserię Klasy A definiują wyraziste rysy i dynamiczne przetłoczenia oraz charakterystyczna dla aut coupé linia bocznych szyb. Kształt nowego przedniego zderzaka z szerszym wlotem powietrza nawiązuje do wyglądu koncepcyjnej Klasy A z 2011 r. Diamentowa osłona chłodnicy, nowe reflektory LED-owe (opcja, standard w A 45), nowe wypełnienie tylnych lamp i zintegrowane ze zderzakiem końcówki wydechu podkreślają sportowy charakter kompaktowego Mercedesa.

Panel zatopionych w rurach wskaźników z atrakcyjną grafiką i galwanizowane przełączniki podnoszą jakościowy odbiór wnętrza, podobnie jak wolnostojący, bezramkowy ekran systemu multimedialnego – teraz na życzenie dostępny również w większym rozmiarze, o przekątnej 20,3 cm (8 cali). Nowa kolorystyka, materiały i desenie deski rozdzielczej zapewniają świeżą atmosferę. Lista dostępnych wariantów wykończenia wzbogaciła się o dwukolorową, skórzaną tapicerkę w kolorach saharyjskiego beżu i czerni (pakiet Exclusive) oraz obicia foteli z czerwonymi lub zielonymi akcentami (linia wyposażenia Style). W ofercie debiutuje też nastrojowe oświetlenie kabiny o 5 stopniach intensywności, dostępne w 12 kolorach do wyboru. Wszystkie odmiany są teraz standardowo wyposażone w regulację głębokości siedziska w zakresie do 60 mm. Ponadto, w modelu A 45 uwagę zwraca nowa, jeszcze bardziej poręczna kierownica wielofunkcyjna ze spłaszczonym u dołu wieńcem i perforowaną skórą w okolicach chwytu.

Kolejną nowością w gamie Klasy A jest specjalna seria „Motorsport Edition”, z efektowną stylizacją utrzymaną w barwach zwycięskiego zespołu Formuły 1 MERCEDES AMG PETRONAS. Zderzaki, obręcze AMG i spojler tylnej klapy mają tu akcenty w charakterystycznym, zielonym kolorze. W modelach A 250 Sport i A 250 Sport 4MATIC można je znaleźć również na bocznych lusterkach. W kabinie wzrok przykuwa zielona oprawa otworów wentylacyjnych, pasy bezpieczeństwa z zielonymi krawędziami, przeszycia i akcenty tapicerki w tym samym kolorze oraz sportowe fotele pokryte mieszanką skóry i mikrofibry DINAMICA. Seria „Motorsport Edition” jest oferowana dla wszystkich odmian od A 200/A 200 d w górę (poza A 45).

Układ napędowy: jeszcze szersza gama silników

Rolę bazowej wersji przejmuje nowy model A 160 z benzynowym silnikiem o mocy 75 kW (102 KM). Nowym mistrzem oszczędności jest z kolei wariant A 180 d BlueEFFICIENCY o mocy 80 kW (109 KM), zużywający średnio zaledwie 3,5 l/100 km (cykl NEDC). Nowe są także dynamiczne odmiany A 250 i A 250 Sport z manualnymi przekładniami.

Wysokoprężna wersja A 220 d została wzmocniona o 5 kW (7 KM), do 130 kW (177 KM), podobnie jak wspomniane już benzynowe modele A 250 Sport i A 250 Sport 4MATIC, które osiągają teraz moc 160 kW (218 KM) zamiast 155 kW (211 KM). Ponadto, auta z dwusprzęgłową przekładnią 7G-DCT zostały wyposażone w funkcję wspomagania ruszania Launch Assist, umożliwiającą jeszcze szybsze ruszenie z miejsca. Łącznie, gama napędowa Klasy A liczy obecnie 17 wariantów. W utrzymaniu przyjaznego środowisku stylu jazdy wspiera kierowcę nowy wyświetlacz ECO.

Modernizacja objęła również Mercedesa-AMG A 45 4MATIC. Jego 4-cylindrowa jednostka 2.0 turbo rozwija została wzmocniona z 265 kW (360 KM) do 280 kW (381 KM), a jej maksymalny moment obrotowy wzrósł z 450 do 475 Nm. Tym samym najmniejszy model z Affalterbach jest najmocniejszym samochodem kompaktowym na świecie. Dodatkowy zastrzyk mocy przekłada się na jeszcze lepsze osiągi: A 45 przyspiesza od 0 do 100 km/h w ciągu 4,2 s, o 0,4 s szybciej niż poprzednik. Równocześnie zużycie paliwa modelu pozostaje bez zmian i w cyklu NEDC wynosi średnio od 6,9 l/100 km. Żaden inny sportowy kompakt nie jest tak oszczędny.

– Nigdy nie spoczywamy na laurach, lecz stale dążymy do rozwijania naszych modeli – mówi Tobias Moers, szef Mercedes-AMG GmbH. – A 45 wciąż ma mnóstwo potencjału i czuliśmy, że musimy go w pełni uwolnić.

Żywiołowe serce pod maską A 45 z 1 litra pojemności osiąga imponującą moc 141 kW (191 KM) – to rekord wśród seryjnych silników 4-cylindrowych i poziom zarezerwowany dla prawdziwych supersamochodów. Przyrost mocy uzyskano dzięki nowej konfiguracji zespołu zaworów i rozrządu oraz turbosprężarki, a w konsekwencji – poprzez optymalizację procesu spalania. Maksymalne ciśnienie doładowania, tak jak dotychczas, wynosi 1,8 bara.

I podobnie jak wcześniej, A 45 działa na wszystkie zmysły – z jej przeszywającą ścieżką dźwiękową nie może równać się żadna inna rzędowa „czwórka”. Seryjne wyposażenie modelu obejmuje sportowych wydech z automatycznie sterowanymi klapami, regulowanymi zależnie od trybu jazdy lub za naciśnięciem przycisku.

Mercedes-Benz wykorzystał lifting Klasy A do wprowadzenia nowej nomenklatury. O ile wersje benzynowe, tak jak wcześniej, nie mają żadnego dodatkowego oznaczenia, o tyle w przypadku odmian wysokoprężnych dopisek „CDI” zastępuje mała litera „d”. Przykładowo, wcześniejszy model A 200 CDI nazywa się teraz A 200 d.

Dane techniczne zmodernizowanej Klasy A – wersje wysokoprężne:

Diesel

A 160 d

A 180 d

A 180 d BEE1

A 200 d/

A 200 d 4MATIC

A 220 d/

A 220 d 4MATIC

Liczba i ukł. cylindrów

R4

R4

R4

R4

R4

Pojemność (ccm)

1461

1461

1461

2143

2143

Moc maks.

(kW/KM przy obr./min)

66/90 przy

2750-4000

80/109 przy

4000

80/109 przy

4000

100/136 przy

3200-4000(przy 3400-4400)

130/177 przy

3600-3800

Maks. moment obr. (Nm przy obr./min)

240 przy

1700-2500

260 przy

1750-2500

260 przy

1750-2500

300 przy

1400-3000

350 przy

1400-3400

Średnie zużycie paliwa od

(l/100 km)

4,1-3,7

(3,9-3,7)

4,1-3,7

(3,9-3,7)

3,5

4,5-4,1

(4,1-3,8)

[4,9-4,6]

(4,2-4,0)

[4,9-4,6]

Średnia emisja CO2 od (g/km)

107-98

(104-98)

107-98

(104-98)

89

116-106

(108-99)

[127-121]

(109-104)

[127-121]

Klasa wydajności

A+ (A+)

A+ (A+)

A+

A (A+) [A]

(A+)

[A]

Przyspieszenie

0-100 km/h (s)

13,6

(10,4)

11,3

(11,3)

11,3

9,3 (8,8)

[8,8]

(7,5)

[7,5]

Prędkość maks. (km/h)

180

(190)

190

(190)

190

210 (210) [210]

(224)

[220]

W nawiasach okrągłych podano dane dla odmian z dwusprzęgłową przekładnią 7G-DCT, a w nawiasach kwadratowych – dla odmian z dwusprzęgłową przekładnią 7G-DCT i napędem na obie osie 4MATIC 1 BlueEFFICIENCY Edition

Dane techniczne zmodernizowanej Klasy A – wersje benzynowe:

Benz.

A 160

A 180

A 180 BEE1

A 200

A 220 4MATIC

Liczba i ukł. cylindrów

R4

R4

R4

R4

R4

Pojemność (ccm)

1595

1595

1595

1595

1991

Moc maks.

(kW/KM przy obr./min)

75/102 przy

4500-6000

90/122 przy

5000

90/122 przy

5000

115/156 przy

5300

135/184 przy

5500

Maks. moment obr. (Nm przy obr./min)

180 przy

1200-3500

200 przy

1250-4000

200 przy

1250-4000

250 przy

1250-4000

300 przy

1200-4000

Średnie zużycie paliwa od

(l/100 km)

5,6–5,4

(5,4-5,1)

5,7-5,5

(5,4-5,1)

5,2

5,7-5,5

(5,4-5,1)

[6,6-6,3]

Średnia emisja CO2 od (g/km)

128-124

126-119

133-127

(126-119)

120

134-128

(126-119)

[154-148]

Klasa wydajności

B (B)

B (B)

B

B (B)

[C]

Przyspieszenie

0-100 km/h (s)

10,6 (10,4)

8,9 (8,6)

8,9

8,1 (7,8)

[7,4]

Prędkość maks. (km/h)

190 (190)

202 (202)

190

224 (224)

[228]

Benz.

A 250/

A 250 4MATIC

A 250 Sport/

A250 Sport 4MATIC

A 45 4MATIC

Liczba i ukł. cylindrów

R4

R4

R4

Pojemność (ccm)

1991

1991

1991

Moc maks.

(kW/KM przy obr./min)

155/211 przy

5500

160/218 przy

5500

280/381 przy 6000

Maks. moment obr. (Nm przy obr./min)

350 przy

1200-4000

350 przy

1200-4000

475 przy 2250-5000

Średnie zużycie paliwa od

(l/100 km)

6,7-6,6

(6,0-5,8)

[6,6-6,5]

6,8 (6,2)

[6,6]

[6,9]

Średnia emisja CO2 od (g/km)

154-151

(139-136)

[154-152]

158 (143)

[154]

[162]

Klasa wydajności

D (C)

[C]

D (C)

[C]

[D]

Przyspieszenie

0-100 km/h (s)

6,5 (6,4)

[6,4]

6,3 (6,3)

[6,3]

[4,2]

Prędkość maks. (km/h)

240 (240) [240]

240 (240) [240]

[250]

W nawiasach okrągłych podano dane dla odmian z dwusprzęgłową przekładnią 7G-DCT, a w nawiasach kwadratowych – dla odmian z dwusprzęgłową przekładnią 7G-DCT i napędem na obie osie 4MATIC 1 BlueEFFICIENCY Edition

Zawieszenie: komfort za naciśnięciem przycisku

System trybów jazdy DYNAMIC SELECT pozwala w mgnieniu oka zmieniać charakter samochodu – wciśnięcie przycisku na konsoli środkowej wpływa na reakcje silnika i skrzyni biegów oraz pracę zawieszenia, układu kierowniczego i klimatyzacji. Kierowca ma do wyboru cztery zróżnicowane programy: Comfort, Sport, Eco i Individual.

Układ DYNAMIC SELECT należy do standardowego wyposażenia modeli: A 200 d 4MATIC, A 220 4MATIC, A 220 d, A 220 d 4MATIC, A 250 4MATIC, A 250 Sport oraz A 250 Sport 4MATIC, a także wszystkich wersji z przekładnią 7G-DCT, w linii wyposażenia AMG lub z obniżonym zawieszeniem. Można go zamówić dla pozostałych odmian za wyjątkiem dwóch modeli BlueEFFICIENCY Edition.

Szczególnie szeroki zakres ustawień system DYNAMIC SELECT zapewnia w połączeniu z nowym zawieszeniem z aktywnym tłumieniem (opcja). Wciśnięcie przycisku wpływa wtedy również na charakterystykę resorowania – do wyboru jest tryb komfortowy lub sportowy. Elektronika decyduje o twardości amortyzatorów na podstawie danych z czujników przyspieszenia, które mierzą ruchy karoserii, a także szeregu innych informacji: kąta i prędkości skrętu kół oraz pochylenia nadwozia. Sterowane elektronicznie zawory proporcjonalne w poszczególnych amortyzatorach w zależności od sytuacji kontrolują przepływ oleju i zmieniają siłę tłumienia w nieskończonym zakresie, osobno dla każdego koła.

A 45 z mechaniczną blokadą dyferencjału

A 220d 4MATIC (Style), Elbaitgrün. Interieur Schwarz / Grün A 220d 4MATIC (Style), elbaite green, Interior black / green

Mercedes-AMG A 45 4MATIC seryjnie dysponuje systemem DYNAMIC SELECT z czterema trybami jazdy: Comfort, Sport, Sport+ i Individual, tak samo jak modele GT oraz C 63. Nowością na liście opcji jest pakiet AMG DYNAMIC PLUS z mechaniczną blokadą przedniego dyferencjału, która dodatkowo poprawia stabilność podczas zmiany obciążenia i zwiększa trakcję na wyjściu z zakrętu. Pakiet obejmuje też sportowe zawieszenie AMG RIDE CONTROL z adaptacyjnym tłumieniem oraz piąty program DYNAMIC SELECT: Race, służący przede wszystkim do jazdy torowej i wyróżniający się m.in. jeszcze sprawniejszą pracą przekładni AMG SPEEDSHIFT DCT.

W trybie Comfort po raz pierwszy wprowadzono funkcję „żeglowania” (jazda na luzie), działa w nim również funkcja ECO start/stop. Włączenie programów Sport i Sport+ wyostrza reakcje przepustnicy i skrzyni biegów, a dźwięk silnika staje się bardziej gardłowy. W trybie Individual kierowca może wybrać ustawienia poszczególnych podzespołów, włącznie z progiem działania 3-stopniowego układu ESP®. Zawieszenie AMG RIDE CONTROL ma dwa tryby pracy: komfortowy i sportowy, wpływające również na działanie progresywnego układu kierowniczego.

Jeszcze bardziej dynamiczny charakter A 45 to także zasługa skróconych przełożeń sportowej przekładni AMG SPEEDSHIFT DCT. Krótsze biegi od 3. do 7. sprawiają, że samochód chętniej przyspiesza w zakresie wyższych prędkości. W modelu po liftingu skrzynia wyróżnia się też zoptymalizowanym czasem reakcji i zmiany przełożeń. Tak jak dotychczas, moment obrotowy trafia do kół za pośrednictwem napędu na obie osie AMG Performance 4MATIC, który przekazuje moment obrotowy w zmiennej proporcji od 100:0 do 50:50. Takie rozwiązanie zapewnia optymalną dynamikę, przyczepność i wydajność.

Multimedia: pionier w integracji smartfona z samochodem

A 220d 4MATIC (Style), Elbaitgrün. Interieur Schwarz / Grün A 220d 4MATIC (Style), elbaite green, Interior black / green

Nowa generacja Klasy A to pierwszy model Mercedes-Benz pozwalający na kompleksową integrację smartfona z samochodem. Od początku 2016 r. model będzie dostępny z systemami informacyjno-rozrywkowymi Apple® CarPlay® (dla użytkowników iPhone’ów®) i MirrorLink®.

Apple® CarPlay® obsługuje telefon, nawigację, odtwarzacz muzyczny, wysyłanie i odbieranie SMS-ów oraz e-maili, a także komendy głosowe Siri. Aby uniknąć rozpraszania uwagi kierowcy, na ekranie systemu multimedialnego będzie prezentowana tylko istotna zawartość smartfona.

Równocześnie w Klasie A debiutuje nowa generacja telematyki – jeszcze bardziej intuicyjna w obsłudze, wzbogacona o animowane menu i atrakcyjniejszą grafikę, a na życzenie także większy ekran (o przekątnej 8 zamiast 7 cali).

Aktywne bezpieczeństwo: jeszcze większe wsparcie kierowcy, LED-owe reflektory w opcji

A 220d 4MATIC (Style), Elbaitgrün. Interieur Schwarz / Grün A 220d 4MATIC (Style), elbaite green, Interior black / green

Szeroka oferta systemów wspomagających – od układu monitorującego zmęczenie ATTENTION ASSIST do aktywnego tempomatu DISTRONIC PLUS – sprawia, że Klasa A zapewnia kierowcy kompleksowe wsparcie i ochronę. Działanie wybranych systemów zostało zmodyfikowane. Przykładowo, montowany standardowo układ kolizyjny COLLISION PREVENTION ASSIST PLUS poszerza funkcjonalność wcześniejszego COLLISION PREVENTION ASSIST (radarowa kontrola odległości i wspomaganie hamowania realizowane przez funkcję Adaptive Brake Assist) o częściowo autonomiczne hamowanie w celu ograniczenia skutków kolizji polegającej na najechaniu na tył poprzedzającego samochodu.

Wzbogacono także funkcjonalności seryjnego systemu ATTENTION ASSIST, który działa teraz w szerszym zakresie prędkości (60-200 km/h) i informuje kierowcę o poziomie koncentracji za pomocą wskaźnika o 5-stopniowej skali.

Nowe, opcjonalne reflektory LED-owe (standard w A 45) nie tylko podkreślają wyraziste spojrzenie Klasy A, ale zwiększają też bezpieczeństwo jazdy nocą – emitują szeroką wiązkę o barwie zbliżonej do światła dziennego.

Historia sukcesu Klasy A: pierwszy Mercedes dla dwóch z trzech jej nabywców

Nowa generacja Klasy A zadebiutowała na rynku we wrześniu 2012 r. Wyjątkowa popularność modelu sprawiła, że jest on produkowany nie tylko w Rastatt, ale – od sierpnia 2013 r. – także w fabryce fińskiej firmy Valmet Automotive. Tylko w ubiegłym roku sprzedaż kompaktowego Mercedesa w Wielkiej Brytanii wzrosła o 46%, a w Chinach – o 51%. Nadal najwięcej egzemplarzy Klasy A trafia jednak do rodzimych Niemiec.

Około połowa nabywców Mercedesów Klas A, B, GLA czy CLA w Europie Zachodniej jeździło wcześniej samochodem innej marki. W przypadku samej Klasy A współczynnik ten wynosi 2/3. Od chwili wprowadzenia na rynek nowej generacji kompaktowych modeli wizerunek Mercedes-Benz został znacząco odmłodzony. Dzisiaj właściciel Klasy A w Europie jest średnio o 13 lat młodszy niż poprzedniej serii. W Chinach średnia wieku nabywcy modelu to 34 lata.

Już w sierpniu br. ruszy innowacyjna oferta finansowa dla przedsiębiorców, współtworzona przez polski bank w Programie Horyzont 2020. Prawie 100 mln złotych preferencyjnego finansowania, przede wszystkim na inwestycje dla mikro, małych i średnich firm, uruchomi Idea Bank- pierwszy oficjalny polski pośrednik finansowy w programach UE nowego rozdania (2014-2020).

Większość instrumentów zwrotnych (vel finansowych)Unii Europejskiej 2014-2020 realizowana zostanie z udziałem tzw. narodowych Pośredników Finansowych. Mogą nimi zostać instytucje finansowe (np. banki, fundusze pożyczkowe, przedsiębiorstwa leasingowe czy fundusze vc). Od jakości i konkurencyjności oferty kandydata na pośrednika zależy jego powodzenie w międzynarodowym konkursie na pośredników finansowych ww. programów UE i w efekcie dostęp do tych środków przedsiębiorców z danego państwa. Brak tu bowiem tzw. kopert narodowych. Wygrywają tylko najlepsze projekty, bez względu na pochodzenie.

Pierwszym polskim Narodowym Pośrednikiem Finansowym Programu ramowego na rzecz badań naukowych i innowacji, na lata 2014-2020″Horyzont 2020″ i programów ramowych UE z nowego rozdania w ogóle, będzie: IDEA BANK SA. W ostatnich tygodniach bank podpisał stosowną umowę z Europejskim Funduszem Inwestycyjnym (EFI).

– Od początku swojego istnienia Idea Bank konsekwentnie buduje ofertę finansowania przyjaznego dla rożnych grup przedsiębiorców. Naszym oczkiem w głowie są właściciele mikro i małych firm. Aby udostępnić im elastyczne i atrakcyjne cenowo finansowanie sięgamy zarówno do programów unijnych, jak i światowych rozwiązań stworzonych po to, by wspierać innowacyjne biznesy. Jestem przekonany, że połączenie tych dwóch potencjałów pozwoli na wprowadzenie nowej jakościowo oferty dla polskich innowatorów. Z doświadczenia wiem, że na rynku jest wiele bardzo interesujących biznesowo, ale i ryzykownych projektów, na które trudno pozyskać standardowe finansowanie. Nowy produkt, we współpracy z EFI, pozwoli nam szerzej otworzyć się na to wyzwanie – powiedział Marcin Syciński, Członek Zarządu Idea Banku, odpowiedzialny za politykę kredytową, w tym właśnie za europejski projekt Banku.

UE udzieliła tu wsparcia w ramach Programu Horyzont 2020 – działania InnovFin pn. SME Guarantee, tj. gwarancji Europejskiego Funduszu Inwestycyjnego na finansowanie dla innowacyjnych MSP i tzw. midcaps. EFI udzielił 50% gwarancji, bez limitu kwotowego (cap)na spłatę „innowacyjnych” kredytów (inwestycyjnych i obrotowych) polskich firm.

EFI jest częścią Grupy Europejskiego Banku Inwestycyjnego z Luksemburga, wyspecjalizowaną w projektowaniu wsparcia finansowego przedsiębiorczości, innowacji i rozwoju. EFI jest największym europejskim operatorem kapitału vc i gwarancji dla MŚP (odpowiednio: 500 funduszy vc i 350 umów gwarancyjnych na 2014r.).

Beneficjentem europejskiego projektu Idea Banku będą MŚP oraz przedsiębiorcy niebędący MŚP, zatrudniający do 499 osób (tzw. midcaps), do których w okresie od 1 sierpnia 2015r. do 31 lipca 2017r. (lub do wcześniejszego wykorzystania środków), Bank skieruje ponad 80 mln PLN preferencyjnego kredytu. Bank zapewnia tu liczne korzyści dla klientów, jak m.in. zmniejszenie wymogów w zakresie zabezpieczeń własnych przedsiębiorcy, obniżenie ceny kredytu czy brak rygorów pomocy publicznej.

– Bardzo nas cieszy informacja, że polski bank skutecznie sięgnął po unijne wsparcie

i przełoży się to na ułatwienie w dostępie do finansowania dla małych i średnich firm. Wydaje się że ten produkt odpowiada na dwie największe bolączki i bariery polskich przedsiębiorstw w dostępie do kredytu- tj. cenę i brak wystarczających zabezpieczeń jego spłaty – powiedział Edward Tomasz Połaski, Prezes Fundacji Małych i Średnich Przedsiębiorstw Program Horyzont 2020-źródło wsparcia polskich przedsiębiorców –Warto podkreślić, że po 10 miesiącach od uruchomienia instrumentów zwrotnych programu Horyzont 2020 następuje polska inauguracja pierwszej umowy pośrednictwa finansowego.

W ramach programów ramowych na lata 2014-2020 Unia Europejska przeznaczyła ponad 4,5 mld euro na tworzenie instrumentów zwrotnych, wspierających dostęp do finansowania. Jest to odpowiedź na potwierdzone przez rynek zapotrzebowanie zarówno u przedsiębiorców, jak i instytucjach otoczenia biznesu – powiedziała dr Ewa Synowiec, Dyrektor Przedstawicielstwa Komisji Europejskiej w Polsce.

Program ramowy Unii Europejskiej „Horyzont 2020” jest największym w historii UE programem w zakresie badań naukowych i innowacji. Swoim zakresem obejmuje m.in.: badania, rozwój transfer technologiczny, innowacje dla przemysłu i przedsiębiorczości, w tym pobudzanie zaangażowania MŚP oraz generalnie- szerszego uczestnictwa sektora prywatnego. Budżet programu to blisko 80 mld euro, z czego prawie 3 mld euro przeznaczono na instrumenty finansowe (InnovFin) – wspierające dostęp do finansowania dla przedsiębiorców i innych podmiotów realizujących projekty badawcze bądź związane z innowacjami. Wartość preferencyjnego finansowania dla przedsiębiorców będzie wielokrotnie większa, dzięki dodatkowym środkom udostępnionym przez pośredników finansowych: instytucje korzystające z gwarancji oraz fundusze VC.

– Polski rząd oraz środowiska proinnowacyjne w naszym kraju dostrzegają szanse, jakie niesie program Horyzont 2020 i mają ambicje korzystać z niego dużo szerzej niż z wcześniejszych edycji programów ramowych. Szczególnie dotyczy to instrumentów dla przedsiębiorców, w tym instrumentów zwrotnych. Polski rząd uruchomił w tym celu dwa eksperckie wehikuły wsparcia: krajowe punkty kontaktowe – jeden ds. programów badawczych oraz drugi ds. instrumentów finansowych. Bardzo ważnym elementem skutecznego wykorzystania budżetu Horyzontu 2020 będzie zaangażowanie polskich instytucji finansowych – powiedział Prof. Włodzisław Duch, Podsekretarz Stanu w Ministerstwie Nauki i Szkolnictwa Wyższego.

KE szacuje wartość preferencyjnego finansowania zwrotnego dla beneficjentów wygenerowanego w H2020 na ponad 48 mld euro. Skala tego finansowania wzrośnie dodatkowo w wyniku połączenia ww. środków z innymi, w ramach tzw. Planu Junckera.

– Warto podkreślić, że inaugurowany dzisiaj projekt to po pierwsze – instrument zwrotny, po drugie – instrument łączący sektor publiczny i prywatny we wspólnym celu- rozwoju konkurencyjności gospodarki. Instrumenty rewolwingowe i planowana dźwignia finansowa pozwalają zwiększyć realne zaangażowanie sektora prywatnego na polu inwestycji i innowacji. Przykładem takiego zaangażowania z udziałem Grupy EBI jest również Plan Junckera, w ramach którego niniejszy projekt można także niejako zakwalifikować –powiedział Artur Radziwiłł, Podsekretarz Stanu w Ministerstwie Finansów i przedstawiciel Polski w Radzie Europejskiego Banku Inwestycyjnego.

Idea Bank otrzymał wsparcie na etapie informacji i przygotowania wniosku ze strony Krajowego Punktu Kontaktowego ds. Instrumentów Finansowych Programów UE (KPK), który także współpracuje z narodowymi pośrednikami finansowymi w kampanii informacyjnej, mającej ułatwić szybkie dotarcie do środków przedsiębiorcom – głównym adresatom wsparcia. KPK świadczy przedsiębiorcom usługi bezpłatnie i na terenie całego kraju.

– Idea Bankowi należy pogratulować europejskiego sukcesu. Starł się z wieloma konkurentami – z innych państw, a także z Polski i udowodnił, że jest w stanie przebić ich ofertę i najszybciej wdrożyć innowacyjny produkt. Zainteresowanie instytucji finansowych nowymi instrumentami jest wysokie. Teraz czas na wdrożenie- aby jak najszybciej nowy program trafił do adresatów- przede wszystkim mikro i małych przedsiębiorców. Jako KPK będziemy wspierać naszych narodowych pośredników finansowych także na tym etapie –powiedział Arkadiusz Lewicki, Dyrektor Krajowego Punktu Kontaktowego ds. Instrumentów Finansowych Programów Unii Europejskiej.

KPK ustalił, że Idea Bank będzie dwunastą europejską instytucją finansową (na ponad trzydzieści aplikacji złożonych z 17 państw), której udało się uzyskać mandat InnovFin SME Guarantee (Horyzont 2020). Wcześniej dokonały tego przede wszystkim instytucje z państw o wysokim poziomie innowacyjności gospodarek (np. Danii, Szwecji, Niemiec, Luksemburga czy Wielkiej Brytanii). Z informacji KPK wynika, że grupa następnych umów pośredników z EFI znajduje się na finalnym etapie negocjacji, pośród nich znajdzie się także kolejna polska umowa.

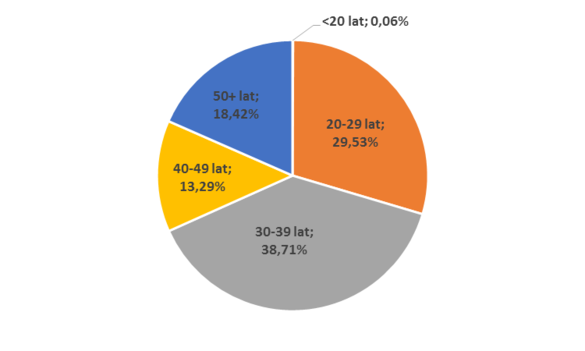

Im mieszkania droższe (w ujęciu ceny metra kwadratowego), tym odsetek osób po 50-tce wśród kupujących jest większy. Jednocześnie ludzie tacy, częściej niż młodsi, nabywają nieruchomości małe. Home Broker przeanalizował transakcje dokonane przez swoich klientów na rynku pierwotnym w ostatnim roku pod kątem wieku nabywców.

Klienci Home Broker kupujący mieszkania od deweloperów (badaniu poddano prawie 2,3 tys. transakcji dokonanych przez klientów HB na rynku pierwotnym) to najczęściej ludzie w przedziale wiekowym 30-39 lat. Stanowią oni prawie 39 proc. kupujących nowe mieszkanie za pośrednictwem firmy. Przed 30-tką jest 30 proc., a po 50-tce 18 proc.

Wykres 1: Struktura wiekowa klientów Home Brokera kupujących mieszkanie na rynku pierwotnym

Źródło: Home Broker

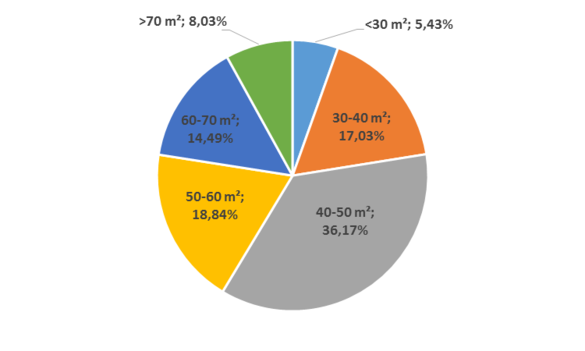

Wiek kupującego vs powierzchnia mieszkania

Wśród mieszkań kupionych przez ostatni rok mieszkanie od dewelopera za pośrednictwem Home Brokera najpopularniejsze były lokale o powierzchni 40-50 mkw. (36 proc.). Najmniej kupiono nieruchomości małych (do 30 mkw. – 5,5 proc.) i dużych (powyżej 70 mkw. – 8 proc.).

Zainteresowanie poszczególnymi metrażami jest jednak różne w poszczególnych grupach wiekowych klientów. Ponad 11 proc. osób w wieku przekraczającym 50 lat kupuje mieszkania do 30 mkw. W młodszych grupach nieruchomości takie wybiera mniej osób. W kategorii 30-39 lat jest to 4 proc., a 20-29 lat mniej niż 2 procent. Mieszkania największe (ponad 70 mkw.) to domena osób w wieku 30-39 lat, które kupiły ponad 51 proc. tych lokali.

Z czego wynika fakt, że najstarsi klienci kupują najwięcej małych mieszkań, a 30-latkowie największych? W czwartej dekadzie życia lat wiele osób dochodzi do dobrze płatnej pracy i niektórzy kupują swoje drugie mieszkanie (gdy pierwsze okaże się za małe), które powinno odpowiadać potrzebom rozwijającej się rodziny.

Ludzie po 50-tce z kolei kupują małe mieszkania głównie dlatego, że na pewnym etapie życia (czasem po 50-tce, czasem po 70-tce) nie mają potrzeby utrzymywania domu czy większego mieszkania. Inna grupa to nabywcy nieruchomości przeznaczonej dla dzieci. Często są to mieszkania niewielkie, ale dobrze zlokalizowane (bo takie są potrzeby młodych ludzi), zatem relatywnie drogie. Nie można też zapominać o zakupach inwestycyjnych – kawalerka, choć relatywnie droga, nadal znajduje amatorów.

Wykres 2: Struktura powierzchni mieszkań kupowanych na rynku pierwotnym przez klientów Home Brokera

Źródło: Home Broker

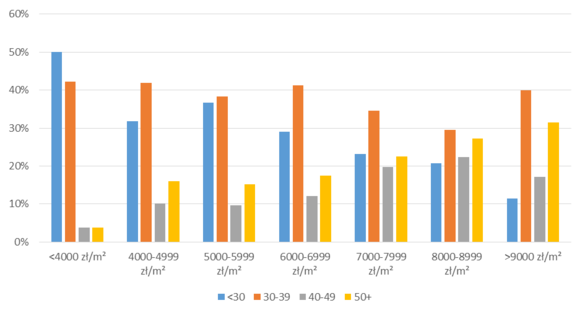

Wiek kupującego vs cena mieszkania

Ciekawostką jest, że w skali całego kraju ludzie po 50-tce stanowią tym większy odsetek kupujących, im droższe mieszkania (biorąc pod uwagę cenę za metr kwadratowy) weźmie się pod lupę. Odsetek takich klientów w mieszkaniach do 7 tys. zł za mkw. nie przekracza 18 proc. W przedziale 7-8 tys. zł za mkw. jest to 23 proc., w kolejnym (8-9 tys. zł) już 27 proc., a w przypadku lokali droższych niż 9 tys. zł za mkw. – ponad 31 procent. To wiąże się ze statystyką rozmiaru lokali, bo im mieszkanie mniejsze, tym cena za metr kwadratowy jest wyższa.

Wykres 3: Struktura wiekowa kupujących mieszkania zależnie od ceny mieszkania za metr kwadratowy

Źródło: Home Broker

Największy odsetek nieruchomości z rynku pierwotnego kupowanych w całej Polsce za pośrednictwem Home Brokera stanowią mieszkania kupione za 200-299 tys. zł, jest to 43 proc. Tych najdroższych, za ponad 800 tys. zł, jest niedużo – stanowiły w ostatnim roku 0,6 proc. lokali kupionych przez klientów Home Brokera. Nieruchomości droższe niż pół miliona złotych stanowiły z kolei 5,5 proc.

Miasto vs powierzchnia mieszkania

Najwięcej sprzedawanych za pośrednictwem HB mieszkań ma powierzchnię 40-50 mkw., ale w poszczególnych miastach ich odsetek jest różny. Najmniej jest ich w Łodzi i Poznań (27 proc.), a najwięcej w Rzeszowie (41,3 proc.). Udział dużych mieszkań (70 mkw. i większych) w transakcjach jest najwyższy w Łodzi (15 proc.) i Poznaniu (14 proc.), najniższy zaś w Rzeszowie (2 proc.).

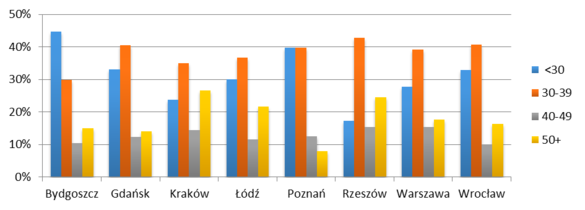

Wiek kupującego vs miasto

Interesujące jest również, że struktura wiekowa klientów znacznie różni się w poszczególnych miastach. W Bydgoszczy 45 proc. kupujących mieszkania to ludzie poniżej 30-tki, a w Rzeszowie jest ich zaledwie 17 proc. W stolicy Podkarpacia jest za to wysoki odsetek (wyższy odnotowaliśmy jedynie w Krakowie) osób w wieku 50+. To 25 proc. klientów, podczas gdy w Poznaniu ledwie 8 proc.

W większości badanych miast największa grupa kupujących to 30-latkowie, wyjątkiem jest Bydgoszcz, gdzie przeważają osoby młodsze, w Poznaniu te dwie grupy mają taką samą reprezentację.

Wykres 4: Struktura wiekowa kupujących mieszkania na rynku pierwotnym w miastach

Za strukturą wiekową kupujących nieruchomości idzie średni wiek kupującego. Z ośmiu największych rynków jakie przepadał Home Broker, najniższa średnia wieku jest w Poznaniu i jest to 33,7 lat. Wynika to z wysokiego poziomu życia w tym mieście. Osoby dorastające w Poznaniu nie szukają innych miast do zamieszkania, tylko po wejściu w dorosłość i zdobyciu zdolności zakupowej, kupują mieszkanie. Dość niska średnia wieku nabywców jest też w Bydgoszczy (35,1 lat) i Gdańsku (35,8 lat). Na przeciwnym biegunie są Rzeszów (39,4 lat) i Kraków (39,5 lat).

Tabela 1: Średni wiek kupujących mieszkania na rynku pierwotnym w poszczególnych miastach

Miasto

Średni wiek kupujących mieszkanie

Bydgoszcz

35,1 lat

Gdańsk

35,8 lat

Kraków

39,5 lat

Łódź

37,9 lat

Poznań

33,7 lat

Rzeszów

39,4 lat

Warszawa

37,5 lat

Wrocław

35,8 lat

Źródło: Home Broker

Marcin Krasoń, Home Broker,

Robert Latuszek, Analityk Projektów Inwestycyjnych, Home Broker Business

Źródło: Home Broker

Arkadiusz Wójcik, dotychczasowy szef działu operatorskiego obejmuje stanowisko szefa działu IM (IT & Mobile) w Samsung Electronics Polska. Do jego nowych obowiązków należeć będzie tworzenie, realizacja strategii oraz kompleksowe zarządzanie sprzedażą produktów mobilnych oraz IT. Będzie nadzorować także dystrybucję produktów mobilnych zarówno poprzez operatorów, sieci retail oraz salony własne (Samsung Brand Stores).

– Dział IM to jeden z najważniejszych działów w naszej firmie. Jestem pewien, że bogate doświadczenie Arkadiusza, pozwoli rozwinąć i umocnić naszą pozycje na rynku w kategorii urządzeń mobilnych, a także wzmocnić relacje z naszymi kluczowymi partnerami biznesowymi – powiedział Hadrian Baumann, prezes zarządu Samsung Electronics Polska.

Arkadiusz Wójcik szef działu IM (IT & Mobile) w Samsung Electronics Polska

Arkadiusz Wójcik jest absolwentem Politechniki Śląskiej i Wyższej Szkoły Bankowej. Ze sprzedażą i marketingiem związany jest od lat 90-tych, a od prawie 20 lat jest managerem zarządzającym. Wykładał na SGH i ALK. Posiada bogate doświadczenie w obszarze zarządzania kanałami sprzedaży do rynków konsumenckich i biznesowych. Dołączył do zespołu Samsunga w marcu br., doświadczenie zawodowe budował z Orange Polska, Dell, TP, Ving. Prywatnie miłośnik podróży i motoryzacji; zaangażowany społecznie miłośnik rodzinnego Śląska, gdzie spędza wszystkie wolne chwile.

Od początku lipca wchodzą w życie zmiany w podatku od towarów i usług istotne dla podmiotów dokonujących transakcji określonymi grupami towarów. Wśród nich znalazły się produkty elektroniczne, paliwa a także dostawy metali. Drugi ważny obszar zmian dotyczy tzw. ulgi na złe długi.

– Celem tej nowelizacji jest przede wszystkim zwalczanie wyłudzeń podatku VAT w branżach elektronicznej i metalowej. Jak pokazują doświadczenia wynikające z wprowadzenia odwrotnego obciążenia na produkty stalowe, nowe przepisy najprawdopodobniej znacząco zmniejszą skalę wyłudzeń podatkowych w branży elektronicznej i kolejnych rodzajów metali. Niestety, nie oznacza to, że oszuści podatkowi zaprzestaną swoich praktyk. Wszystko wskazuje na to, że ich działania skupią się na kolejnych sektorach, które do niedawna nie były dotknięte tym procederem – tłumaczy Dorota Pokrop, Dyrektor w Dziale Doradztwa Podatkowego EY w Zespole Podatków Pośrednich.

Odwrócony VAT na tablety

Od 1 lipca firmy, które uczestniczą w obrocie produktami elektronicznymi, takimi jak tablety, notebooki, laptopy, telefony komórkowe (w tym smartfony), konsole do gier wideo, czekają nowe obowiązki i wyzwania związane z wprowadzeniem odwrotnego odciążenia VAT na te towary. Będzie to dotyczyło dostaw powyżej 20 000 zł w ramach tzw. jednolitej gospodarczo transakcji. Z transakcją taką możemy mieć do czynienia, nawet gdy sprzedaż dokonywana jest na podstawie odrębnych zamówień lub gdy wystawionych jest więcej faktur.

Dodatkowo dostawy cyfrowych aparatów fotograficznych, kamer, atramentów oraz tuszów objęte zostaną przepisami „solidarnej odpowiedzialności”. Oznacza to, że jeśli sprzedawca nie wpłaci VAT do urzędu skarbowego, to nabywca będzie odpowiadał za ten niezapłacony podatek i fiskus może wyegzekwować te zaległe kwoty od niego. – Nowelizacja niesie także pewne ryzyka dla przedsiębiorców. Jeśli nabywca kupił towar bez VAT, np. laptop, ale podatku nie rozliczy, to sprzedawca może być zobligowany do zapłaty podatku z „własnej kieszeni”. Przykładem tego mogłaby być osoba fizyczna podszywająca się pod podatnika, żeby taniej kupić sprzęt. Dlatego, dla usprawnienia kontroli nad rozliczaniem VAT przez nabywców, sprzedawcy towarów objętych odwrotnym obciążeniem zobowiązani będą do składania zbiorczych informacji o wartości dokonanych dostaw tych towarów. Ma to pozwolić na weryfikację, czy nabywca-podatnik dokonał rozliczenia podatku – mówi Radosław Szczęch, Partner w Dziale Doradztwa Podatkowego EY w Zespole Podatków Pośrednich.

Pół podatku VAT do odliczenia

Od początku lipca przedsiębiorcy, którzy kupują paliwo do samochodów osobowych wykorzystywanych w celach zarówno biznesowych jak i prywatnych, mogą odliczać 50% podatku VAT. Wcześniej takiej możliwości nie było. Drugą istotną zmianą w branży paliwowej jest podwyższenie kaucji gwarancyjnej składanej przez dostawców paliw. Od 1 lipca minimalna kaucja wynosi 1 mln zł, a maksymalna 10 mln zł.

Wraz z lipcową nowelizacją rozszerzony został zakres towarów objętych odwrotnym obciążeniem. Do dotychczasowej listy zostały dodane arkusze żeberkowane ze stali niestopowej, niektóre rodzaje złota, złoto platerowane platyną oraz aluminium, ołów, cyna, cynk i nikiel nieobrobione plastycznie. Jednocześnie podatnicy, którzy obracają tymi metalami będą zobowiązani do składania informacji podsumowujących w obrocie krajowym.

Modyfikacje tzw. ulgi na złe długi

– W sytuacji, gdy przedsiębiorca nie otrzyma zapłaty za wystawione faktury w odpowiednim terminie, ma on prawo obniżyć podstawę opodatkowania i co się z tym wiąże – również podatek należny. Tym samym dłużnik musi pomniejszyć odliczony od tych zobowiązań podatek naliczony. Właśnie na tym polega ulga na złe długi – mówi Radosław Szczęch. Dłużnik będący w trakcie postępowania upadłościowego lub w trakcie likwidacji pod koniec miesiąca, w którym upływa 150 dzień od daty upływu terminu płatności określonego w umowie lub na fakturze nie będzie musiał dokonywać korekty podatku naliczonego. Wierzyciel będzie mógł korzystać z ulgi na złe długi również w odniesieniu do dostaw zrealizowanych na rzecz podmiotów powiązanych, czyli działających w ramach grupy kapitałowej.

Jak się przygotować?

Podmioty bezpośrednio dotknięte zmianami (np. sprzedające towary objęte mechanizmem odwróconego obciążenia) powinny ustalić procedury fakturowania, weryfikowania statusu nabywców, określania co jest „jednolitą gospodarczo transakcją”, jak również raportowania, w szczególności w odniesieniu do sporządzania krajowych informacji podsumowujących. – Podatnicy działający w branżach, które dotychczas nie były zainfekowane problemem wyłudzeń VAT, również powinni podjąć określone działania. Szczególnie mając na uwadze realne ryzyko, że to właśnie ich branża może stać się kolejnym polem dla oszustów. W tym celu przydatne mogą okazać się procedury pozwalające na weryfikację kontrahentów, a tym samym zabezpieczenie się przed negatywnymi skutkami działań podmiotów wyłudzających podatek VAT – podsumowuje Dorota Pokrop.

Norwegia na początku XXI wieku stała się nowym kierunkiem, który obierają emigranci zarobkowi z naszego kraju. Poza Wielką Brytanią to właśnie królestwo Haralda V zaczęło kusić naszych rodaków wysokimi zarobkami. Większość ofert pracy dotyczy Oslo, Bergen, Stavanger i Trondheim. Jak podaje OECD, średnie roczne wynagrodzenie w tym kraju było prawie 6 razy wyższe od naszego. Miesięczne zarobki przedstawione przez OECD obliczono dla 160 godzinnego etatu (bez uwzględnienia nadgodzin). Dodatkowo stawki zostały przedstawione w złotówkach przy średniorocznym kursie NOK/PLN w 2015 roku.

Nie tylko zarobki w Norwegii są wysokie, ale także koszty różnych produktów. Poniżej zestawione zostały ceny produktów, używek i usług w tym kraju i w Polsce. Aby ułatwić porównanie, dla 28 krajów Unii Europejskiej przyjęto wartość bazową równą 100. Okazuje się, że w Norwegii większość produktów jest prawie trzy razy droższa, niż w naszym kraju. Najmniejsze różnice wystąpiły w cenach ubrań i transportu, natomiast największe w cenach używek (alkohol i tytoń).

Tabela 1. Ceny żywności, napojów alkoholowych, wyrobów tytoniowych,

ubrań oraz transportu w Polsce i Norwegi w 2014 roku (w EUR, UE28=100)

produkt

Norwegia

Polska

O ile % jest drożej w Norwegii

chleb i płatki śniadaniowe

168,6

58,8

186,73%

mięso

157,5

54

191,67%

ryby

133

66,1

101,21%

mleko, ser, jajka

187,5

62,6

199,52%

owoce, warzywa

162,9

55,9

191,41%

alkohol

266,8

92,9

187,19%

wyroby tytoniowe

242,7

61,6

293,99%

ubrania

127,3

83,8

51,91%

transport

144,3

70,4

104,97%

Źródło: opracowanie własne Sedlak & Sedlak na podstawie EUROSTAT

Według danych z norweskiego urzędu statystycznego na początku bieżącego roku na terenie tego kraju przebywało prawie 670 tys. imigrantów – w tym ok. 100 tysięcy Polaków. Branżą, w której wielu naszych rodaków otrzymuje pracę, jest budownictwo. W ostatnich latach Norwedzy zaczęli bardzo doceniać i szanować naszych specjalistów. Polscy budowlańcy są uważani za znakomitych fachowców, pracowników którzy podchodzą do zleconej pracy bardzo starannie.

Pomimo tego, że w Norwegii nie ma centralnie ustalonej stawki minimalnej, to jednak w wielu branżach obowiązują tzw. minima branżowe. Jest tak z budownictwem, w którym wynoszą one:

• 79 PLN za godzinę – pracownik bez wykształcenia oraz doświadczenia,

• 82 PLN za godzinę – pracownik z minimum rocznym doświadczeniem,

• 53 PLN za godzinę – pracownik który nie ukończył 18 roku życia,

• 87 PLN za godzinę – pracownik wykwalifikowany (specjalista).

Natomiast jeśli chodzi o nadgodziny, to nie zostały odgórnie ustalone. Za taką pracę należy się 40% wynagrodzenia więcej.

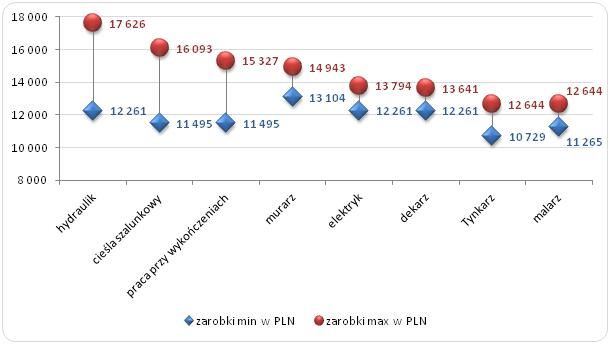

Wykres 1. Maksymalne i minimalne zarobki Polaków na wybranych stanowiskach w branży budowlanej w Norwegii w 2015 roku (PLN)

Dużo ofert pracy skierowanych do Polaków dotyczy przemysłu. Najwyższe stawki oferowano operatorom koparek, maksymalnie nawet ponad 19 tys. PLN miesięcznie, bez uwzględnienia nadgodzin. Spawaczom oferowano wynagrodzenie z przedziału 12 tys. PLN do 18 tys. PLN. Podobne wynagrodzenie otrzymywali też operatorzy CNC oraz wózków widłowych. Natomiast najmniej zarabiali wulkanizatorzy oraz lakiernicy (miedzy 10,5 tys. PLN, a 13 tys. PLN).

Schemat 1. Maksymalne i minimalne zarobki Polaków na wybranych stanowiskach przemysłowych w Norwegii w 2015 roku (PLN)

Źródło: Opracowanie własne Sedlak & Sedlak na podstawie portalu praca-norwegia24.pl

Zakład przeróbki miedzi w Sierra Gorda od ponad sześćdziesięciu dni osiąga 65 proc. docelowych możliwości przeróbczych. Poniesione zostały wszystkie główne koszty niezbędne do uruchomienia komercyjnej produkcji, a sam zakład został w pełni przekazany personelowi operacyjnemu. Wcześniej uruchomiony został magazyn koncentratu w porcie Antofagasta, dzięki czemu produkowana w kopalni miedź transportowana jest do portu wagonami kolejowymi, a następnie przechowywana i ładowana na statki. Ułatwia i skraca to proces transportu koncentratu, a także przyczynia się do rozwoju całej branży górniczej w Chile.

Herbert Wirth, prezes KGHM

– Rozwój kopalni odbywa się zgodnie z ustalonymi planami. To ważne z punktu widzenia naszych akcjonariuszy, którzy dostrzegają wzrost wartości generowany przez komercyjny sukces Sierra Gorda, ale też kontrahentów, pracowników i społeczności lokalnych. Naszym celem jest realizacja zadeklarowanego wcześniej planu sprzedaży, jaki w Sierra Gorda został przyjęty na ten rok – powiedział Herbert Wirth, prezes KGHM.

Równolegle do rozpoczęcia komercyjnej produkcji miedzi, zakład przeróbki molibdenu wyprodukował koncentrat z minimum 40-proc. zawartością tego metalu. Koncentrat molibdenu dostarczany jest przez kopalnię Sierra Gorda do zakładów chilijskiej firmy Molymet, w których przetwarzany jest do postaci tlenku molibdenu w jakości technicznej, w formie proszku, brykietu i ferromolibdenu. Pierwszy transport tych produktów nastapi w lipcu.

Duża ilość mniejszych oraz większych zobowiązań kredytowych, o których należy pamiętać lub problem ze spłaceniem zaciągniętych długów – z tymi kłopotami boryka się wielu z nas. Najlepszym rozwiązaniem jest w takiej sytuacji skonsolidowanie swoich kredytów, czyli połączenie ich i spłacanie tylko jednej raty. Kamil Muskus, Dyrektor Badań i Rozwoju firmy Compass Money mówi, kiedy i dla kogo kredyt konsolidacyjny jest najbardziej opłacalny.

Kamil Muskus, Dyrektor Badań i Rozwoju firmy Compass Money

Skonsolidować można kredyty i pożyczki różnego rodzaju, które zostały udzielone na cele niezwiązane z działalnością gospodarczą. Połączeniu podlegają kredyty hipoteczne, samochodowe, ratalne, w rachunku bieżącym oraz karty kredytowe. Konsolidacja polega na spłacie poprzednio zaciągniętych zobowiązań finansowych przez bank udzielający kredytu konsolidacyjnego. W ten sposób zamiast kilku różnych opłat, kredytobiorca spłaca tylko jeden kredyt w jednym banku. Decydując się na kredyt konsolidacyjny, pieniądze nie są przelewane na nasz rachunek, ale automatycznie znajdują się na kontach wierzycieli, u których zaciągnęliśmy poprzednie długi. Istnieje możliwość dobrania środków do kredytu, które nie tylko uregulują nasze aktualne zobowiązania, lecz będziemy mogli przeznaczyć je na dowolny cel. Firma Compass Money oferuje swoim klientom kredyty konsolidacyjne oparte na najlepszych indywidualnych warunkach.

Dla kogo konsolidacja?

„Ten rodzaj kredytu przeznaczony jest w szczególności dla osób zadłużonych, które nie są w stanie poradzić sobie ze spłatą kolejnych rat zaciągniętych kredytów. Połączenie wszystkich zobowiązań w jeden skonsolidowany kredyt o znacznie obniżonej racie, przy jednoczesnym wydłużeniu czasu spłaty jest dla wielu osób wybawieniem, ponieważ pozwala na utrzymanie płynności i swobody finansowej” – mówi Kamil Muskus z firmy Compass Money, dodając, iż kredyt konsolidacyjny jest znakomitym rozwiązaniem dla osób, które mają przejściowe problemy finansowe, ponieważ redukuje on miesięczne koszty wszelkich zobowiązań. Dzięki mniejszej miesięcznej racie pozostałe pieniądze możemy przeznaczyć na dowolny cel.

Rodzaje kredytów konsolidacyjnych

Można wyróżnić dwa typy kredytów konsolidacyjnych: zabezpieczony oraz bez zabezpieczenia. Gdy decydujemy się na pierwszy rodzaj, kredyt zostaje zabezpieczony naszą hipoteką. Posiada on dużo niższe oprocentowanie, które jest zbliżone do tego przy pożyczkach hipotecznych. Jego górny limit uzależniony jest od wartości nieruchomości w stosunku na ogół nie przekraczającym 70-80%. Firma Compass Money oferuje swoim klientom ten rodzaj konsolidacji z możliwością zabezpieczenia kredytu na nieruchomości osoby trzeciej. „Indywidualni doradcy Compass Money dostosowują kredyt do możliwości i oczekiwań klientów, negocjując dla nich najlepsze warunki spłaty. Zajmujemy się wszelkimi formalnościami i dobieramy odpowiedni plan finansowy, który w rezultacie może obniżyć miesięczną ratę kredytu aż o 50%. Tym, co nas wyróżnia na tle konkurencji jest niepobieranie prowizji za udzielenie kredytu oraz zwiększenie stosunku konsolidacji z zabezpieczeniem hipotecznym aż do 90% wartości nieruchomości. Dodatkowo akceptujemy różnorodne źródła dochodów, dzięki czemu każdy klient może odetchnąć z ulgą i cieszyć się swobodą finansową” – dodaje Kamil Muskus z firmy Compass Money.

Kredyt konsolidacyjny bez zabezpieczenia jest podobny do kredytu gotówkowego. W Compass Money, aby go uzyskać, nie trzeba podawać we wniosku jego przeznaczenia. Jak mówi Kamil Muskus, kwota kredytu w całości wpłacana jest na wskazany przez klienta rachunek, a sam kredyt udzielany jest na niższe kwoty i w krótszym terminie spłaty niż kredyt konsolidacyjny hipoteczny.

Kredyt konsolidacyjny ma wiele zalet, które pomogą ustabilizować domowe finanse oraz wyjść ze spirali zadłużenia. Obniżenie miesięcznej raty odciąży nasz budżet, a możliwość dobrania dodatkowych środków pozwoli spełnić skryte marzenia dotyczące wakacji lub planowany od dawna remont domu. Firma Compass Money stawia na indywidualne podejście do klienta, które owocuje wieloletnią współpracą opartą na najlepszych warunkach. Zastanawiając się nad konsolidacją aktualnych zobowiązań, dobrym rozwiązaniem jest konsultacja z doradcami Compass Money, którzy dobiorą odpowiedni plan finansowy dla naszego portfela. Firma odznacza się na tle konkurencji wysoką dbałością o szczegóły i permanentny rozwój, który owocuje wysokiej jakości produktami i usługami. Wyróżnienia Solidnej Firmy, Lauru Zaufania czy Firmy Przyjaznej Klientowi świadczą o profesjonalizmie Compass Money. Wart podkreślenia jest fakt, że firma dysponuje wyłącznie polskim kapitałem, co w czasach dominacji globalnych podmiotów dumnie podkreśla wartości przedsiębiorstwa. W efekcie Compass Money pomaga klientom obrać właściwy kurs finansów.

Aż 15-20% inżynierów to freelancerzy – wynika z szacunków firmy inżynierskiej i rekrutacyjnej Bergman Engineering. Wśród elastycznych form współpracy, szczególnie popularne stają się kontrakty.

Dawniej kontrakt bywał uważany za gorszą alternatywę umowy o pracę. Obecnie jednak postrzeganie takiej formy współpracy radykalnie się zmienia. Firma Bergman Engineering, która sama zatrudnia inżynierów oraz świadczy usługi rekrutacyjne dla firm związanych m.in. z produkcją i nowymi technologiami, notuje coraz większe zainteresowanie polskich inżynierów pracą na kontrakcie.

W poszukiwaniu wyzwań

Kontrakt nie musi dotyczyć pracy w obecnym miejscu zamieszkania. Inżynierowie stają się coraz bardziej mobilni – dla rozwoju kariery i wyższych zarobków gotowi są zarówno na przeprowadzkę do innego województwa, jak i na migrację za granicę, szczególnie do Niemiec lub państw Skandynawii. Z badania Bergman Engineering opublikowanego jesienią 2014 roku wynika, że aż 75% inżynierów kontraktowych jest otwartych na propozycje zatrudnienia związane z relokacją.

Inżynierowie, którzy już wybrali pracę na kontrakcie podkreślają, że taka forma współpracy daje im większą niezależność. Kontrakt powoduje, że zarówno czas wykonywania pracy, jak i pozostałe warunki zatrudnienia są znacznie bardziej elastyczne niż w przypadku tradycyjnej umowy o pracę.

Kontrakty wiążą się z dużymi wyzwaniami dla inżynierów, ponieważ często kierowani są oni do specjalnych, unikalnych projektów wymagających uczestnictwa najlepszych specjalistów. Dzięki temu mogą oni sprawdzić się w różnorodnych i ambitnych przedsięwzięciach, co z kolei zapewnia pracę ciekawą i pozbawioną monotonii. Bogate doświadczenia można zdobyć szczególnie wówczas, gdy kontrakty wiążą inżynierów nie bezpośrednio ze zleceniodawcami, ale z firmą zajmującą się specjalistycznym leasingiem pracowniczym. Jeden specjalista może być wtedy delegowany do różnych klientów i rozmaitych projektów.

Niewątpliwie argumentem, który często przechyla szalę korzyści na rzecz decyzji o podpisaniu kontraktu, jest kwestia wynagrodzenia.

– Inżynier kontraktowy zarabia średnio o 20-30% więcej niż gdyby pracował na etacie. Jeszcze większy wzrost wynagrodzenia możliwy jest wówczas, gdy polski specjalista podpisze kontrakt zagraniczny – mówi Tomasz Szpikowski, Prezes Bergman Engineering.

Z danych firmy wynika, że ten sam inżynier, który w Polsce na etacie mógłby zarobić od 3 do 9 tys. zł brutto (w zależności od posiadanego doświadczenia oraz miejsca pracy), w Norwegii mógłby liczyć nawet na 30-40 tys. zł miesięcznie. W Niemczech średnie zarobki inżyniera na kontrakcie wynoszą 18 tys. zł miesięcznie.

Sposób na najlepszych

Wzrost zainteresowania pracą w oparciu o kontrakt wynika również z faktu, że przedsiębiorstwa same coraz chętniej wychodzą z inicjatywą i proponują taką właśnie formę współpracy. Kontrakty opłacają się bowiem zarówno inżynierom, jak i pracodawcom.

– Firmy poszukują pracowników kontraktowych nie tylko dlatego, że formalnie wstrzymane zostały rekrutacje nowych pracowników albo trzeba znaleźć nową osobę do pracy w bardzo krótkim czasie. Podstawowym argumentem przemawiającym na rzecz kontraktów staje się chęć nawiązania współpracy z niezależnym, ale wysoko wykwalifikowanym specjalistą, a taki może nie być zainteresowany etatem – uważa Jarosław Adamkiewicz, Prezes Stowarzyszenia Agencji Zatrudnienia.

Dzięki kontraktom, przedsiębiorstwa mogą obniżać koszty zatrudnienia i elastyczniej dostosowywać liczbę współpracowników do aktualnego zapotrzebowania. Kontrakt, szczególnie gdy firma korzysta z usług wyspecjalizowanej agencji rekrutacyjnej, pozwala na pozyskanie wysokiej klasy specjalisty niemal „od ręki”.

Dotychczas do inżynierów kontraktowych najbardziej przekonali się pracodawcy z branży motoryzacyjnej, energetycznej, lotniczej, nowych technologii i IT. W tych obszarach można także liczyć na najbardziej mobilnych inżynierów. Na podobną elastyczność trzeba jeszcze poczekać w branży farmaceutycznej oraz w obszarach związanych z finansami i administracją.

Najbardziej poszukiwani na rynku są inżynierowie sprzedaży, którzy muszą łączyć wiedzę techniczną z doskonałymi umiejętnościami komunikacyjnymi, ale bardzo duże zapotrzebowanie dotyczy także inżynierów procesu oraz konstruktorów.

Inżynier na mocnej pozycji

Warto podkreślić, że zarówno krajowi, jak i zagraniczni przedsiębiorcy są bardzo pozytywnie nastawieni wobec polskich inżynierów. Absolwenci krajowych uczelni technicznych mają opinię specjalistów o dużej wiedzy teoretycznej. Jeśli do tego dodamy co najmniej kilkuletnie doświadczenie zawodowe, będziemy mieli do czynienia z pracownikiem szczególnie poszukiwanym na rynku pracy. Polscy inżynierowie cenieni są także za elastyczność oraz wielozadaniowość.

– Dobry inżynier nigdy nie miał problemu ze znalezieniem zatrudnienia, ale obecnie rynek jeszcze bardziej zmienia się na korzyść kandydata – wyjaśnia Tomasz Szpikowski, Prezes Bergman Engineering. – Pracodawcy powinni wiedzieć, że dziś najzdolniejsi inżynierowie mogą przebierać w wielu ofertach, związanych nie tylko z propozycjami pracy na etacie, ale także z umowami kontraktowymi w Polsce i na świecie – dodaje.

Do ideału brakuje jedynie lepszej znajomości języków obcych oraz wyższego poziomu kompetencji miękkich (np. zdolności komunikacyjnych i umiejętności związanych ze współpracą w zespole). Inżynierowie chętnie jednak chłoną nową wiedzę, dlatego i pod tym względem z pewnością szybko dogonią swoich zagranicznych kolegów. Najważniejsze, że pod względem wiedzy technicznej, nie mają powodów do kompleksów.

Ilona Dzierżanowska obejmie stanowisko Chief Operating Officer w ING Bank France w Paryżu od 1 lipca 2015 roku. Będzie odpowiedzialna na tym stanowisku za Operacje, IT oraz Projekty.

Ilona Dzierżanowska rozpoczęła pracę w Grupie ING w 1998 roku w Nationale Nederlanden. W 2005 roku dołączyła do ING Banku Śląskiego jako Dyrektor ds. Rozwoju Biznesu dla Klienta Korporacyjnego, a od 2008 przejęła zarządzanie Departamentem Wsparcia Klienta Korporacyjnego w Pionie Operacji. Od grudnia 2009 na stanowisku Dyrektora Banku nadzorowała Pion Usług ING Banku Śląskiego.

Ilona Dzierżanowska ukończyła Szkołę Główną Handlową w Warszawie.

ING jest obecne na rynku francuskim od 2000 roku. Jako ING Bank France obsługuje blisko 1 mln klientów, w tym klientów detalicznych oraz korporacyjnych.

Po zmianach w programie „Mieszkanie dla młodych” wyraźnie wzrośnie popularność kredytów z dopłatą. W drugim półroczu wciąż jest do wydania 447 milionów złotych, więc ryzyko, że pod koniec roku środków zabraknie jest niewielkie. Problem pojawić się może jednak za rok.

Bartosz Turek, Lion’s Bank

Do końca czerwca br. z pieniędzy przewidzianych na dopłaty w programie „Mieszkanie dla młodych” w 2015 roku wydano 268,4 mln złotych (37,5% z zaplanowanej kwoty 715 mln zł). To niewiele biorąc pod uwagę, że z pieniędzy zarezerwowanych na dopłaty w tegorocznym budżecie można też było korzystać w 2014 roku. Przyspieszenie tempa wydawania pieniędzy mogło być jednym z celów jaki przyświecał ustawodawcy podczas tworzenia zmian programu przyjętych przez Sejm 25 czerwca br. Teraz zostaje już czekać tylko na podpis prezydenta pod ustawą, opublikowanie jej w dzienniku ustaw i wejście w życie. Faktycznie nowelizacja może więc zacząć działać już w sierpniu – szczególnie jeśli na złożenie podpisu zdecyduje się jeszcze urzędujący prezydent.

Dopłaty już nie tylko dla nielicznych

Tak czy inaczej zmiany w programie „Mieszkanie dla młodych” w końcu pozwolą większej części społeczeństwa na korzystanie z dopłat. Nowelizacja wprowadza bowiem możliwość zakupu ze wsparciem mieszkania używanego. W efekcie na pieniądze mogą liczyć już nie tylko nabywcy z 20 największych miast Polski. Tak powinno być od początku działania wsparcia, ponieważ na fundusz dopłat „składają się” wszyscy podatnicy. I choć trzeba przyznać, że w nowelizacji można znaleźć zmiany „na plus”, to często tylko maskują spore niedociągnięcia pierwotnej wersji ustawy.

Używane tak, ale znacznie tańsze

I tak na przykład z jednej strony ustawodawca zezwala na zakup mieszkań używanych na kredyt z dopłatą, ale wciąż wyraźnie faworyzuje lokale deweloperskie. W efekcie w miejscowościach, w których nie działają deweloperzy, pojawi się możliwości skorzystania z dopłat, ale tam gdzie program do tej pory działał, wciąż preferowane będą lokale nowe. Dla przykładu w Warszawie chcąc kupić na kredyt z dopłatą mieszkanie od dewelopera można na metr wydać maksymalnie 6588 zł, a w przypadku lokalu z drugiej ręki jest to tylko 5390 zł za m kw. Problem w tym, że ofert z taką ceną prawie nie ma.

Inną zmianą jest podniesienie kwoty dopłaty dla rodziny z przynajmniej trójką dzieci aż o 160% względem pierwotnej wersji ustawy. Efekt będzie taki, że będzie można pokazać, że ta grupa docelowa faktycznie korzysta ze wsparcia. Przez 12 miesięcy kredyt z dopłatą wzięło bowiem jedynie 37 rodzin z trójką dzieci (0,3% wszystkich beneficjentów). Nie należy przy tym nadmiernie się łudzić, że pieniądze trafią do biednych rodzin wielodzietnych, bo tych często nie stać na opłacanie rat kredytowych.

Nowelizacja ułatwia też dostęp do kredytów z dopłatą przy zakupie mieszkań od spółdzielni. Te są często tańsze niż deweloperskie. Ustawa w poprzedniej wersji była tak napisana, że tylko w wybranych przypadkach można było liczyć na dofinansowanie przy zakupie nowego lokum od spółdzielni. Teraz będzie łatwiej. Nie zmieniono natomiast regulacji dotyczących zakupu domów. Te są na tyle restrykcyjne, że przez 15 miesięcy działania programu jedynie 438 domów zostało kupionych na kredyt z dopłatą (2,4% umów z dopłatą).

Zasady działania programu „Mieszkanie dla młodych” po zmianach:

Jest to mechanizm pozwalający uzyskać dopłatę do zakupu mieszkania na kredyt. Dedykowany jest on do osób w wieku do 35 lat (w wypadku małżeństw wystarczy, że jedno z małżonków ma maksymalnie 35 lat, a w rodzinach z przynajmniej trójką dzieci obostrzenie nie obowiązuje) otrzymać ze środków publicznych substytut wkładu własnego. Nieruchomość musi być nabywana na kredyt, może pochodzić od dewelopera, spółdzielni lub z drugiej ręki. Beneficjentami co do zasady mogą być jedynie osoby, które nigdy wcześniej nie posiadały nieruchomości mieszkalnej. To ograniczenie także nie dotyczy rodzin wielodzietnych. Dopłata może wynieść:

10% wartości odtworzeniowej kupowanej nieruchomości – dla singli i rodzin bezdzietnych,

15% wartości odtworzeniowej kupowanej nieruchomości – dla rodzin z jednym dzieckiem,

20% wartości odtworzeniowej kupowanej nieruchomości – dla rodzin z dwójką dzieci,

30% wartości odtworzeniowej kupowanej nieruchomości – dla rodzin z przynajmniej trójką dzieci,

dodatkowe 5% wartości odtworzeniowej kupowanej nieruchomości, jeśli w ciągu pięciu lat od nabycia nieruchomości urodzi się w rodzinie przynajmniej trzecie dziecko.

W wypadku mieszkania metraż nie może być większy niż 75 m kw. (dla rodzin z trójką dzieci 85 mkw.), a w wypadku domu 100 m kw. (dla rodzin z trójką dzieci 110 m kw.). Dopłata liczona jest jednak tylko do 50 mkw. nabywanej nieruchomości (dla rodzin wielodzietnych 65 m kw.). Zakwalifikować się do dopłat mogą mieszkania i domy, w wypadku których cena metra kwadratowego nie przekracza limitu – ten okresowo będzie publikowany przez BGK i wynosić będzie:

na rynku pierwotnym 110% średniego wskaźnika, który odzwierciedla koszt odtworzenia metra kwadratowego mieszkania na danym terenie (w Warszawie to prawie 6,6 tys. zł za m kw.).

na rynku wtórnym 90% średniego wskaźnika, który odzwierciedla koszt odtworzenia metra kwadratowego mieszkania na danym terenie (w Warszawie byłoby to dziś niecałe 5,4 tys. zł za m kw.).

Kto „bogatemu” zabroni?

Gdyby nie nowelizacja programu w 2015 roku pieniędzy na „Mieszkanie dla młodych” nie mogłoby zabraknąć. Po nowelizacji nie jest to wcale takie oczywiste, choć trzeba podkreślić, że ryzyko, że w bieżącym roku banki odprawią klientów z kwitkiem wciąż jest niewielkie. Jeśli bowiem przyjąć, że nowelizacja ustawy wejdzie w życie w sierpniu, to popularność dopłat musiałaby wzrosnąć aż trzykrotnie, aby faktycznie budżet na 2015 rok został wykorzystany do cna. Gorzej będzie już w przyszłym roku, kiedy zliberalizowana wersja ustawy będzie działała przez 12, a nie 5 miesięcy roku.

Tak czy inaczej trzeba podkreślić, że pieniądze publiczne nie powinny jednak być wydawane szybko, lecz z głową. Dość powiedzieć, że za 3,6 mld zł (tyle do 2018 roku zaplanowano do wydania w ramach „MdM”) można było stworzyć program, który pozwoliłby wesprzeć w drodze do własnych czterech kątów kilka a nawet kilkanaście razy więcej rodzin niż „MDM”. Wystarczy wzorować się na rozwiązaniach brytyjskich, duńskich, francuskich, czy niemieckich. Tam dzięki pożyczkom, gwarancjom i długoterminowemu oszczędzaniu, publiczne pieniądze są wydawane efektywniej niż w Polsce, pomagając za te same pieniądze znacznie większej grupie obywateli.

Nie można też zapomnieć o fakcie, że program „Mieszkanie dla młodych” wpływa na rynek nieruchomości. Do tej pory częściowo dzięki niemu, a częściowo dzięki niskim stopom procentowym deweloperzy nie mieli problemów ze sprzedaniem mieszkań. W związku z tym ich optymizm był tak wielki, że przez pierwsze 5 miesięcy br. zaczęli budowy tak dużej liczby mieszkań jak jeszcze nigdy w historii. Z punktu widzenia firm budujących mieszkania, problem w tym, że zbliżające się podwyżki stóp procentowych w ogóle mogą obniżyć popyt na mieszkania, a rozszerzenie programu „Mieszkanie dla młodych” z dużym prawdopodobieństwem spowoduje, przesunięcie części popytu z rynku pierwotnego na wtórny. W efekcie spodziewane zmiany mogą utrudnić sprzedaż w tak lawinowo rozpoczynanych nowych inwestycjach. Zyskać może za to rynek wtórny, na który bez wątpienia trafi spora część dofinansowania.

Maciej Kossowski dołączył do Zespołu Zarządzającego Grupy Wirtualna Polska. Jako VP Sales Strategy, wspólnie z Joanną Pawlak – VP Sales Key Clients, będzie kierował działem sprzedaży Grupy WP, raportując bezpośrednio do prezesa, Jacka Świderskiego. Do jego obowiązków należeć będzie m.in. rozwój oferty reklamowej oraz zarządzanie nowymi kanałami sprzedaży.

– Znakomite rezultaty przychodowe z ostatniego roku są zasługą zespołu kierowanego przez Joannę Pawlak – mówi Jacek Świderski, Prezes Zarządu Grupy Wirtualna Polska. – Za nami już osiem akwizycji, które wzbogaciły nasze portfolio produktów dla użytkowników i reklamodawców, a przed nami kolejne transakcje. Nowa osoba w Zespole Zarządzającym pozwoli nie tylko odzyskać pełną atencję Joanny dla bieżącej ofensywy sprzedażowej, ale również przyczyni się do długoterminowego rozwoju produktów reklamowych konsekwentnie budowanej przez nas nowej Grupy Wirtualna Polska.

Maciej Kossowski dołączył do Zespołu Zarządzającego Grupy Wirtualna Polska

Maciej Kossowski w latach 2000-2014 związany był z Grupą Onet.pl S.A. Pracę rozpoczął na stanowisku Key Account Managera, następnie pełnił funkcje kierownicze w sprzedaży, a od czerwca 2011 do grudnia 2013 – jako Dyrektor Sprzedaży i Członek Zarządu Grupy Onet.pl S.A. – odpowiadał za przychody reklamowe firmy. Współpracę z Onetem zakończył jako Wiceprezes Zarządu Media Impact Polska, spółki odpowiedzialnej za sprzedaż serwisów Grupy Onet oraz tytułów prasowych i serwisów Ringier Axel Springer Polska.

Od lat zaangażowany jest też w prace polskiego oddziału IAB. Ostatnio pełnił funkcję Przewodniczącego Rady Nadzorczej IAB Polska. Wcześniej pracował dla JMG Sport Publishing, wydawcy „Przeglądu Sportowego”, „Tempa” i „Sportu”. Jest absolwentem Wydziału Dziennikarstwa i Nauk Politycznych Uniwersytetu Warszawskiego.

Jaką kwotę może wydać większość kupujących mieszkania w inwestycjach, które powstają w największych aglomeracjach? O możliwości nabywcze osób decydujących się na zakup nowych mieszkań zapytali deweloperów analitycy portalu nieruchomości Dompress.pl.

Mirosław Kujawski, członek zarządu LC Corp

Granicę całkowitego wydatku na zakup mieszkania wyznacza cel zakupu i możliwości finansowe nabywców. Osoby podejmujące decyzję o zakupie inwestycyjnym kierują się zakładaną stopą zwrotu, a nie ceną. Natomiast klienci poszukujący lokalu dla rodziny, w którym planują mieszkać przynajmniej kilka lat, najczęściej podejmują decyzje w oparciu o swoją zdolność kredytową, a ta warunkowana jest w dużej mierze aktualnymi stopami procentowymi. Ich niski poziom w ostatnich kwartałach miał istotny wpływ na wzrost siły nabywczej Polaków kupujących mieszkania, czego odzwierciedleniem jest duża popularność mieszkań 3 i 4 pokojowych w ostatnim czasie. Na rynku warszawskim lokale trzypokojowe w tzw. segmencie popularnym dostępne są w inwestycjach Mała Praga, Osiedle Promenady czy Osiedle na Woli, gdzie ich ceny kształtują się na poziomie 380 – 430 tys. zł. Oceniamy, że barierę psychologiczną wyznacza konieczność wydania kwoty około 450 tys. zł. Dla porównania, we Wrocławiu na popularnym i atrakcyjnym Osiedlu Graniczna klienci chętnie kupują mieszkania trzypokojowe o powierzchni 60-65 m kw. w cenach do 350 tys. zł, a barierę psychologiczną wyznacza kwota 400 tys. zł. W Krakowie jest podobnie.

Mirosław Bednarek, prezes zarządu Matexi Polska

Ceny lokali możliwe do zaakceptowania przez nabywców w Warszawie są bardzo różne w zależności od lokalizacji i standardu budynku. Naszym głównym zadaniem jako dewelopera w procesie przygotowania i analizy projektu jest właśnie dopasowanie inwestycji, a co za tym idzie cen ofertowych do potrzeb i siły nabywczej naszych klientów. W segmencie popularnym najwięcej poszukiwanych mieszkań mieści się w budżecie do 350 tys. zł, natomiast w średniej i średniej-wyższej półce cenowej są to już kwoty plasujące się powyżej 500 tys. zł, które znacząco różnią się w zależności od charakteru inwestycji i jej lokalizacji.

Tomasz Sznajder, wiceprezes zarządu Polnord

W Warszawie klienci najchętniej kupują mieszkania w cenie do 350 tys. zł. Oczywiście w innych miastach limity są zdecydowanie niższe i nabywcy interesują się lokalami w cenach do 250 tys. zł. Liczba zawieranych transakcji zdecydowanie spada, jeśli przekraczają te kwoty.

Karolina Guzik, koordynator sprzedaży Skanska Residential Development Poland

Coraz częściej zauważamy, że bardziej od ceny dla klienta istotny jest wysoki standard wykonania inwestycji oraz jej położenie. Atrakcyjna przestrzeń wspólna, wysokiej jakości materiały użyte przy budowie oraz gwarancja jakości w postaci np. certyfikatu to także wartości dodane, na które klienci coraz częściej zwracają uwagę. Pierwszym osiedlem w Polsce, które otrzyma certyfikat środowiskowy BREEAM jest nasza najnowsza inwestycja – Osiedle Mickiewicza w Warszawie. To znane na świecie oznaczenie wysokiej jakości budynków, które spełniają precyzyjnie określone kryteria zdrowotne, środowiskowe oraz wysokie standardy bezpieczeństwa, a także przekładają się na realne oszczędności w budżecie domowym.

Anna Sitnik, dyrektor sprzedaży Dolcan

Większość kupujących decyduje się na lokale w kwocie do 400 tys. złotych o metrażu do 60 m kw. Dotyczy to naszych inwestycji we wszystkich lokalizacjach. Klienci najczęściej korzystają z kredytów. Osoby decydujące się na zakup za gotówkę, zwykle wybierają wyżej wycenione mieszkania i lokale z segmentu premium, np. w warszawskich inwestycjach Wellhome Zacisze i Osiedle Magenta.

Adrian Potoczek, dyrektor ds. sprzedaży w Wawel Service

Klienci szukają nieruchomości typowych, które są łatwo zbywalne. Cena zakupu graniczna dla Krakowa to ok. 5 600 zł/m kw., dla Warszawy w okolicach 10 000 zł/m kw. Jak wynika z danych rynkowych za 2014 rok, większość zawieranych transakcji dotyczy zakupu mieszkań w cenie do 300 tys. zł.

Małgorzata Ostrowska, członek zarządu oraz dyrektor marketingu i sprzedaży w J.W. Construction Holding S.A.

Możliwości nabywcze klientów w stolicy są nieco wyższe niż w innych miastach. Największą popularnością we wszystkich miastach cieszą się mieszkania w cenie do 300 tys. zł, które posiadamy we wszystkich inwestycjach. W takiej kwocie można nabyć wygodnie mieszkanie dwupokojowe z dostępem do dobrej infrastruktury, a nawet małą trójkę. Dodatkowym wsparciem dla młodych ludzi jest oczywiście także program MdM. W prestiżowych inwestycjach, takich jak Bliska Wola przy ulicy Kasprzaka, czy Rezydencja Redłowo w Gdyni, ceny są nieco wyższe, ale inna jest także grupa docelowa, do której kierujemy ofertę. W Bliskiej Woli, zlokalizowanej blisko centrum Warszawy, mieszkania szybko znajdują nabywców, ceny lokali zaczynają się od 230 tys. zł.

Magdalena Rurarz, dyrektor działu sprzedaży i marketingu Victoria Dom

W inwestycjach dedykowanych młodym rodzinom, które bardzo często chcą skorzystać z dopłat w programie Mieszkanie dla młodych, akceptowalną dla większości klientów granicę ceny wyznaczają limity przyjęte w MdM. O cenie decyduje najczęściej lokalizacja. Niemal każda warszawska dzielnica ma inny poziom cenowy akceptowalny przez większość nabywców.

Katarzyna Żarska z firmy Marvipol

To, jaka cena jest do zaakceptowania dla kupującego mieszkanie w Warszawie w dużej mierze zależy od indywidualnych możliwości nabywczych, zdolności kredytowej i wyboru dzielnicy, w której chciałby zamieszkać. Większość kupujących w Central Park Ursynów, przy ul. Kłobuckiej akceptuje cenę 300 tys. zł za dwupokojowe mieszkanie o powierzchni ok. 50 m kw. Klienci szukający mieszkań w bardziej atrakcyjnych lokalizacjach, jak na przykład w inwestycji Bielany Residence, czy Rezydencji Arteco na Żoliborzu za dwupokojowe mieszkanie o powierzchni ok. 50 m kw. są gotowi zapłacić do 400 tys. zł, a w dzielnicy Włochy w Osiedlu Zielona Italia w granicach 300 tys. zł. Górna granica ceny dwupokojowych mieszkań, akceptowana przez kupującego, waha się od ok. 6000 do 8000 zł/m kw.

Wojciech Stisz z firmy Barc Warszawa

Klienci, kupujący mieszkania w zlokalizowanym na warszawskiej Białołęce osiedlu Tarasy Dionizosa, wybierają najczęściej lokale w cenie do 350 tys. zł, ale największym zainteresowaniem cieszą się najmniejsze mieszkania dwupokojowe w kwocie ok. 200 tys. zł.

Zuzanna Kordzi dyrektor ds. handlowych w ECO-Classic

W inwestycji Hubertus w Warszawie najwięcej transakcji opiewa na kwotę 500 – 600 tys. zł, mniej klientów decyduje się na zakup mieszkań w cenie powyżej 700 tys. Inaczej jest w Wolnym Mieście w Gdańsku, gdzie największa ilość transakcji mieści się w przedziale 250 – 300 tys., a niewiele jest tych powyżej 400 tys. zł. O możliwościach zakupu decyduje przede wszystkim zdolność kredytowa, a z racji wysokości zarobków, w Warszawie jest ona największa.

Jarosław Jankowski, prezes zarządu Waryński S.A. Grupa Holdingowa

Specyfika poszczególnych inwestycji mieszkaniowych oraz złożoność sposobów finansowania zakupu lokalu uniemożliwiają precyzyjne określenie łącznej kwoty, przy której kończą się możliwości nabywcze większości klientów. Całkowita cena mieszkania uzależniona jest od wielu czynników, wśród których możemy wymienić: charakterystykę danego mieszkania, jak i całej inwestycji, zakres usług deweloperskich, z których korzysta nabywca oraz przede wszystkim mechanizm finansowania zakupu. Możliwości negocjacji ceny także różnią się w przypadku zakupu gotówkowego i finansowania zewnętrznego. W naszych, warszawskich inwestycjach Stacja Kazimierz i Miasto Wola średnie ceny mieszkań oscylują wokół 350 – 400 tys. zł dla lokali dwu lub trzypokojowych. Na tę kwotę składa się wiele elementów, włącznie z wykończeniem mieszkania pod klucz wliczonym w cenę. W obu naszych projektach dużym zainteresowaniem cieszą się również lokale o powierzchni ok. 100 m kw.

Janusz Miller, dyrektor ds. sprzedaży i marketingu w firmie Home Invest

Najwięcej osób kupujących mieszkania w naszych warszawskich inwestycjach jest zainteresowanych ofertami w cenie do 300 tys. zł, ale bardzo szybko przybywa chętnych, którzy decydują się na zakup mieszkania do 400 tys. zł. Taką kwotę klienci są w stanie przeznaczyć na mieszkania dwu i trzypokojowe. Kredyty na wyższą sumę są zaciągane rzadko, chociaż zależy to od możliwości finansowych kredytobiorcy. W inwestycji Monte Verdi zlokalizowanej w dzielnicy Włochy przewidujemy, że klienci będą mogli skorzystać z oferty mieszkań z dopłatą rządową w programie MdM.

Monika Kudełko z firmy Activ Investment

Na podstawie sprzedaży mieszkań w prowadzonych przez nas inwestycjach w Krakowie i Katowicach możemy stwierdzić, że w tych miastach najchętniej kupowane są lokale w cenie do 250 tys. zł. Takich mieszkań mamy w ofercie najwięcej. Droższe lokale dłużej oczekują na nabywców.