Rolnicy wciąż borykają się z milionowymi długami. Wydłuża się też okres przeterminowania wierzytelności. Zadłużony rolnik zalega ze spłatą zobowiązań średnio już prawie 2,5 roku.

Jeden z rejestrów dłużników podaje, że w ub.r. odsetek zadłużonych w sektorze rolnym wzrósł o 1,1%. Z kolei inny podmiot wskazuje, że spadł on o 5,3% rdr. Łączna kwota zaległości – w zależności od bazy danych – zwiększyła się rdr. od 0,1% do 4%. Natomiast przeciętny dług zmniejszył się o 1% rdr. bądź urósł o 9,8% rdr. Krajowy Rejestr Długów wskazuje, że na koniec ub.r. statystyczny dłużnik zalegał ze spłatą zobowiązań średnio już prawie 2,5 roku, czyli o 43 dni więcej niż rok wcześniej. Eksperci komentujący te dane przekonują, że nie oddają one fatalnej sytuacji na rynku rolnym. I tłumaczą, że różnice w wynikach mogą świadczyć o przenoszeniu niespłaconych zobowiązań z obszaru kredytu bankowego do kupieckiego. Znawcy rynku alarmują też, że potrzebne są znaczące zmiany w polityce rządu, mające na celu zabezpieczenie interesów rolników. Inaczej będą oni wpadać w coraz większą pętlę zadłużenia, co może prowadzić do fali bankructw.

Radykalnych zmian nie widać

Jak wynika z Rejestru Dłużników BIG InfoMonitor i bazy informacji kredytowych BIK, o 1,1% rdr. wzrósł odsetek dłużników z kategorii uprawy rolne, chów i hodowla zwierząt, łowiectwo, włączając działalność usługową. Na koniec ub.r. było ich nieco ponad 1,5 tys. Rok wcześniej było prawie tak samo. Z kolei w Krajowym Rejestrze Długów (KRD) na koniec 2023 roku widniało 3,6 tys. zadłużonych rolników. To o 5,3% mniej niż rok wcześniej, kiedy było ich 3,8 tys.

– Zmiany te nie odzwierciedlają fatalnej sytuacji rolników. Problemy z płynnością finansową w wielu przypadkach nie są rejestrowane, bo producenci z tego sektora są zadłużeni wobec podmiotów, z którymi współpracują od wielu lat, a swoją działalność operacyjną mają dostosowaną do cyklu produkcji rolnej – komentuje Adrian Parol, radca prawny i doradca restrukturyzacyjny, specjalizujący się w sektorze rolnym

Z kolei dr hab. inż. Dorota Czerwińska-Kayzer z Uniwersytetu Przyrodniczego w Poznaniu wyjaśnia, że Rejestr Dłużników BIG InfoMonitor i bazy informacji kredytowych BIK zbiera dane nt. zadłużenia wobec banków. Z kolei KRD gromadzi informacje w zakresie kredytów kupieckich. Zdarza się, że dany dłużnik jest uwzględniony w jednym rejestrze, a w innym – nie. Z tego wynikają wskazane rozbieżności. – Natomiast faktyczny obraz jest taki, że grupa rolników nie reguluje zobowiązań i jest zgłaszana do tych rejestrów. Ich liczebność jest praktycznie stała, a wzrosty bądź spadki rdr. oscylują w granicach 1,5-5% – dodaje ekspertka.

Z danych Rejestru Dłużników BIG InfoMonitor i bazy informacji kredytowych BIK wynika, że o 0,1% rdr. wzrosła kwota zaległości dłużników z kategorii uprawy rolne, chów i hodowla zwierząt, łowiectwo, włączając działalność usługową. 31 grudnia ub.r. wyniosła 503,1 mln zł, a rok wcześniej – 502,6 mln zł. Według danych KRD, na koniec 2023 roku całkowite zadłużenie rolników szacowano na 264,7 mln zł. To o 4% więcej niż poprzednio – 254,6 mln zł.

– Informacja o tym, że w KRD wzrosła o 4% kwota niezapłaconych zobowiązań, przy spadku liczby dłużników, wskazuje na to, że mają oni więcej do spłacenia swoim kontrahentom. Powodem tego były w ub.r. wyższe ceny surowców. Natomiast zmiana o 0,1% w połączeniu z liczbą zadłużonych pokazuje, że sytuacja kredytowa w bankach rdr. prawie się nie zmienia. Może być tak, że rolnicy, którzy wcześniej zalegali ze spłatą rat kredytów, przenieśli się w obszar kredytu kupieckiego. Niemniej jednak aktualna sytuacja nie sprzyja łatwemu regulowaniu zobowiązań zarówno tych w banku, jak i wobec kontrahentów. Główną przyczyną są niskie ceny w handlu hurtowym – podkreśla dr hab. inż. Czerwińska-Kayzer.

Średnie zaległości mówią więcej

Według Rejestru Dłużników BIG InfoMonitor i bazy informacji kredytowych BIK, średnia kwota zaległości spadła rdr. o 1% w kategorii uprawy rolne, chów i hodowla zwierząt, łowiectwo, włączając działalność usługową. Na koniec ub.r. wyniosła 324,6 tys. Poprzednio była na poziomie 327,8 tys. zł. Jak wynika z danych KRD, 31 grudnia 2023 roku średnie zadłużenie rolnika było na poziomie 73,1 tys. zł. To 9,8% więcej niż rok wcześniej – 66,5 tys. zł.

– Po danych z dwóch rejestrów ewidentnie widać, że następuje przeniesienie niezapłaconych zobowiązań z obszaru kredytu bankowego do kupieckiego, ponieważ banki ostrożniej udzielają kredytów. W najbliższym czasie to zjawisko może się pogłębiać, gdyż producenci środków produkcji lub hurtownicy, chcąc dokonać sprzedaży, będą udzielać wyższych kredytów kupieckich i w przypadku nieuregulowania długów takie informacje trafią do KRD – ostrzega ekspertka z Uniwersytetu Przyrodniczego w Poznaniu.

Zdaniem mec. Adriana Parola, średnie zadłużenie ma szczególne znaczenie. Jego analiza w perspektywie kilkuletniej pozwala na ocenę sytuacji finansowej rolników z danego sektora produkcji rolnej. Obecna sytuacja jest mocno niepokojąca w każdym z nich. I nie ma takiego, który byłby zyskowny dla producentów rolnych. Istotne jest też to, co się dzieje na rynkach lokalnych, krajowych i międzynarodowych. Rolnicy prowadzący gospodarstwa w pobliżu dużych ośrodków miejskich mają lepsze warunki do prowadzenia biznesu z uwagi na możliwość łatwiejszego zbycia produkcji rolnej i ukierunkowania produkcji na zaspokojenie potrzeb ośrodka miejskiego.

– Niestety wśród rolników wciąż pokutuje problem z brakiem umiejętnego przewidywania przyszłych problemów, a często też zrozumienia samej idei przedsiębiorczości. Szczególnie chodzi o starsze pokolenie, chociaż to też się zmienia. Rolnicy wciąż popełniają klasyczne błędy, które potem – pomimo dobrych intencji – mszczą się na nich w postaci problemów finansowych – zauważa Łukasz Goszczyński, radca prawny i doradca restrukturyzacyjny, specjalizujący się w sektorze rolnym z kancelarii GKPG.

Fala bankructw (nie) do zatrzymania

Krajowy Rejestr Długów informuje, że na koniec ub.r. statystyczny rolnik zalegał ze spłatą zobowiązań średnio 904 dni. To 43 dni więcej niż 31 grudnia 2022 roku – 861 dni. W opinii mec. Parola, wydłużenie okresu zalegania ze spłatą zobowiązań ewidentnie świadczy o dalszym pogorszeniu sytuacji finansowej rolników. Wpadają oni w coraz większą pętlę zadłużenia, co może prowadzić do fali bankructw. Z tak postawioną tezą zgadza się również mec. Goszczyński, który dodaje, że rejestry nie oddają stanu rzeczywistego. Rolnicy są w naprawdę fatalnej kondycji, czego dają np. wyraz podczas swoich zakrojonych na szeroką skalę protestów. Według eksperta, jeżeli nic się nie zmieni w podejściu rządu do rolników, to będzie tylko gorzej.

– Fala bankructw to bardzo realny scenariusz. Rolnicy mają teraz poważne problemy ze zbyciem produktów z poprzedniego roku i sprzedają je poniżej kosztów wytworzenia. Nie posiadają też wystarczających środków na uruchomienie produkcji w bieżącym roku. Oznacza to dalsze, coraz większe zadłużanie się, bez realnej perspektywy uzyskania zyskowności. Ceny uzyskiwane za produkty często są nawet poniżej rzeczywistych kosztów produkcji – alarmuje mec. Adrian Parol.

Z kolei dr Piotr Rachwał z Uniwersytetu Rolniczego w Krakowie nie przewiduje, żeby fala bankructw miała zalać rolników. Zwłaszcza duże podmioty, które posiadają np. 100 hektarów ziemi, mogą ją sprzedawać po hektarze wartym ok. 50 tys. zł. To jest ich kapitał, jakiego nie mają właściciele przedsiębiorstw, działający w innych branżach. Oczywiście w gorszej sytuacji są właściciele 2-3 hektarów, a tych jest w Polsce najwięcej. Jednak oni nie obsługują rynku, ewentualnie ten okoliczny. – Niektórzy rolnicy sprzedają część swoich gospodarstw w celu uregulowania zobowiązań, które na nich ciążą. Zmniejszają ich powierzchnię, by przetrwać. I właśnie dzięki temu udaje im się ocalić swoje gospodarstwo – wyjaśnia dr Rachwał.

Ekspert z kancelarii GKPG również dostrzega takie zjawisko. Jednak jest zdania, że tego typu sytuacje w ogóle nie powinny mieć miejsca. Ziemia to dla większości właścicieli w Polsce to ojcowizna, która nie powinna nigdy trafić w obce ręce. Często dla rolników jest to większym problemem niż samo zadłużenie, które z czasem mogą spłacić. A z odzyskaniem gruntów jest już dużo gorzej, bo traci się je bezpowrotnie. Natomiast dr Piotr Rachwał wskazuje na duże gospodarstwa, które zaciągają kredyty krótkoterminowe na spłatę kredytów długoterminowych i wpadają w pętlę zadłużenia. Z każdym kolejnym rokiem mają coraz większy problem ze spłatą długów, nawet w wydłużonych terminach. I w ich przypadku jedynym ratunkiem bywa sprzedaż części ziemi.

– Polscy rolnicy – mimo trudności – starają się płacić zaciągnięte zobowiązania w terminie. Z czasem mogą ograniczyć ilość stosowanych środków produkcji, by zmniejszyć koszty i nie obarczać się zbyt dużymi zobowiązaniami. Wynikać to będzie zarówno z niechęci do zadłużania się przy wysokich kosztach kapitału, jak i minimalizowania ryzyka spłaty długu. Takie ostrożne działanie może w istocie ratować przed bankructwem – uważa ekspertka z Uniwersytetu Przyrodniczego w Poznaniu.

Podsumowując, mec. Adrian Parol twierdzi, że nowy rząd powinien uporządkować ten sektor, zapewniając rolnikom możliwość sprzedaży produktów po cenach pozwalających na przywrócenie zyskowności produkcji rolnej. I dodaje, że potrzebne są znaczące zmiany w ogóle w polityce rządu, mające na celu zabezpieczenie interesów rolników. W podobnym tonie wypowiada się mec. Łukasz Goszczyński, który zapewnia, że trzeba wypracować długofalową i czytelną strategię w kwestii podniesienia bezpieczeństwa rolników w zakresie całego procesu produkcji. Nie mogą oni stale martwić się, czy w kolejnym sezonie znów będą na minusie. Taka atmosfera tylko pogarsza i tak już słabe nastroje. Jak mówi dr Rachwał, pomoc rządowa musi najpierw obejmować uregulowanie rynków i ustabilizowanie cen. Później należy myśleć o ewentualnym wprowadzaniu dopłat do ratowania zagrożonych podmiotów.

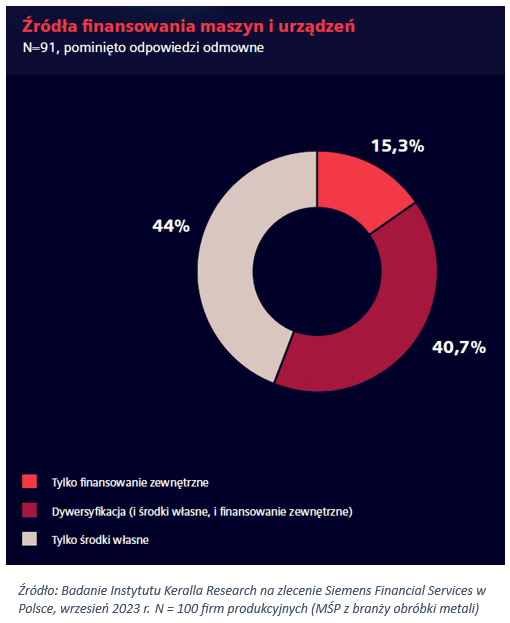

– Warto zaznaczyć, że korzystanie z finansowania zewnętrznego może być bardzo pomocne w realizacji inwestycji w rozwój parku MiU. Takie środki, pozyskane od wyspecjalizowanych podmiotów, pozwalają bowiem na szybszą modernizacje zakładów i nieodkładanie tego na przyszłość. Czas realizacji inwestycji jest kluczowy w tak dynamicznym otoczeniu biznesowym, w którym funkcjonują obecnie przedsiębiorcy. Odpowiednio dopasowane finansowanie zewnętrzne pozwala na inwestowanie nawet bez angażowania kapitału własnego, co może przełożyć się na utrzymanie wyższej zdolność do konkurowania – podsumowuje Grzegorz Jarzębski, Country Head of Sales w Siemens Financial Services w Polsce.

– Warto zaznaczyć, że korzystanie z finansowania zewnętrznego może być bardzo pomocne w realizacji inwestycji w rozwój parku MiU. Takie środki, pozyskane od wyspecjalizowanych podmiotów, pozwalają bowiem na szybszą modernizacje zakładów i nieodkładanie tego na przyszłość. Czas realizacji inwestycji jest kluczowy w tak dynamicznym otoczeniu biznesowym, w którym funkcjonują obecnie przedsiębiorcy. Odpowiednio dopasowane finansowanie zewnętrzne pozwala na inwestowanie nawet bez angażowania kapitału własnego, co może przełożyć się na utrzymanie wyższej zdolność do konkurowania – podsumowuje Grzegorz Jarzębski, Country Head of Sales w Siemens Financial Services w Polsce.

![Sytuacja w rolnictwie wciąż jest trudna. Fala bankructw może być nie do zatrzymania [Dane z rejestrów]](https://ceo.com.pl/wp-content/uploads/2017/09/traktor-rolnik-768x512.jpg "Sytuacja w rolnictwie wciąż jest trudna. Fala bankructw może być nie do zatrzymania [Dane z rejestrów]")

– co zmieni w e-commerce?")