Spodziewana inwazja Rosji na Ukrainę w połączeniu z sankcjami, którymi w odwecie grożą państwa zachodnie, mogą boleśnie uderzyć również w polski biznes. To już kolejna w ostatnich latach lekcja tego, jak ważne jest zarządzanie ryzykiem w obszarze zgodności z przepisami. Oto z jakimi wyzwaniami powinni liczyć się eksporterzy i importerzy, jeśli dyplomacja zawiedzie.

Zamrożenie płatności, brak możliwości wymiany rubla na twarde waluty, jak dolar czy euro, niewypłacalność kontrahentów i wreszcie odcięcie Rosji od międzynarodowego systemu rozliczeń SWIFT – te wszystkie hipotetyczne ryzyka nabiorą realnych kształtów, jeżeli zrealizuje się scenariusz ataku Rosji na Ukrainę.

Bank centralny Rosji broni stabilności finansowej kraju. To początek problemów?

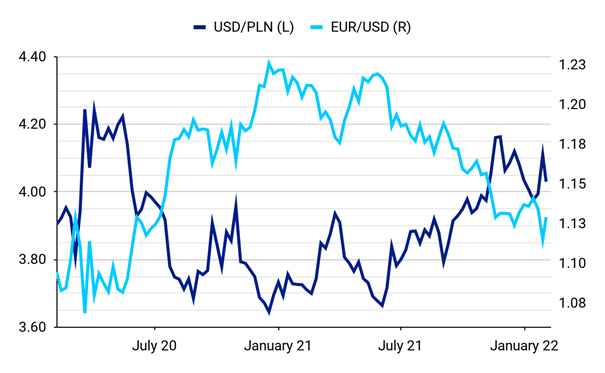

Centralny Bank Federacji Rosyjskiej poinformował w ub. tygodniu, że nie będzie skupował walut obcych na rynku. Interwencja ta miała na celu zahamowanie giełdowego krachu, masowej wyprzedaży rosyjskich obligacji rządowych, a także gwałtownej deprecjacji rubla. W ostatnim tygodniu stycznia kurs USD/RUB doszedł do poziomu 78–79 – to najniższy poziom od ponad roku. Poważny kryzys przechodzi też ukraińska hrywna, która tylko od początku roku straciła do dolara już ponad 6 proc.

Tak znaczące osłabienie tych walut jest niekorzystne dla polskich eksporterów. Według danych GUS w okresie I–XI 2021 r. sprzedali oni do Rosji towary o wartości ponad 33 mld zł (+15 proc. r/r). To oznacza, że Rosja jest drugim pozaunijnym partnerem eksportowym Polski. Z kolei eksport na Ukrainę przekroczył w tym okresie 26 mld zł (+23 proc. r/r).

Jeżeli rosyjska inwazja na Ukrainę dojdzie do skutku, polski eksport za wschodnią granicę ucierpi nie tylko z powodu gwałtownych wahań walutowych. Kluczowym wyzwaniem, przed którym staną polskie firmy, może okazać się bieżąca współpraca z kontrahentami ze Wschodu.

Egzekwowanie sankcji przez instytucje finansowe. Co to oznacza dla eksporterów?

Jeszcze kilka lat temu ryzyko prowadzenia biznesu związane z sankcjami gospodarczymi mogło kojarzyć się eksporterom przede wszystkim z tak egzotycznymi rynkami jak Iran czy Korea Północna.

Jednak od 2020 r., gdy UE rozpoczęła nakładanie kolejnych sankcji na Białoruś, ta kwestia stała się wielu polskim firmom znacznie bliższa. Problemy, które z powodu sankcji nałożonych na Rosję mogą dotknąć polskich przedsiębiorców, to chociażby: wydłużenie czasu transportu towaru, problemy finansowe kontrahentów i opóźnienia w płatnościach. A w skrajnym scenariuszu nawet całkowity brak możliwości rozliczeń za pośrednictwem systemu międzybankowego. Mówiąc wprost: nie można wykluczyć, że firmy nie będą w stanie bezgotówkowo przekazywać sobie środków.

Działaj zgodnie z normami – czyli?

Historia pokazuje, że istotną rolę w egzekwowaniu sankcji gospodarczych odgrywają instytucje finansowe. Dzieje się tak, ponieważ zgodnie z prawem rządy delegują na nie obowiązek monitorowania transakcji, ich weryfikacji i w końcu blokowania podejrzanych transferów pieniężnych.

Jednak eksporterzy, którzy do tej pory nie mieli do czynienia z tematem sankcji, powinni wiedzieć, że mogą skorzystać z wiedzy ekspertów z instytucji płatniczych i banków. W jaki sposób?

W ramach przepisów o przeciwdziałaniu praniu pieniędzy i finansowaniu terroryzmu działające w UE instytucje finansowe są zobowiązane do tego, by monitorować transakcje swoich klientów z kontrahentami. Jeśli ci działają w krajach objętych sankcjami, może to skutkować dłuższym czasem rozliczeń – choćby ze względu na konieczność weryfikacji statusu klienta (tzw. screening). Z drugiej strony instytucje płatnicze analizują transakcje także po to, by np. w porę wstrzymać przelew do podmiotu objętego sankcjami. A skoro tak, to również polska firma współpracująca z instytucją płatniczą może zyskać cenną wiedzę o niepokojących sygnałach dotyczących jej zagranicznych partnerów.

Z tego względu jest niezwykle istotne, by we współpracy z instytucją finansową kierować się zasadą całkowitej przejrzystości i udzielać wyczerpujących odpowiedzi na zadawane przez jej pracowników pytania dotyczące prowadzonej działalności. Taka otwarta komunikacja pozwala skuteczniej zarządzać ewentualnym ryzykiem związanym z działalnością – zarówno z perspektywy instytucji finansowej, jak i klienta.

Sankcje: jak się do nich przygotować?

Agresja Rosji wobec Ukrainy mogłaby doprowadzić do głębokiego załamania polskiego eksportu na Wschód. Byliśmy już świadkami tego w 2014 r., gdy po zajęciu Krymu eksport z Polski na Ukrainę spadł o ok. 30 proc. r/r, a do Rosji o ok. 15 proc.

Nasze rozmowy z klientami oraz sygnały z innych źródeł pokazują, że na wypadek eskalacji konfliktu niektórzy eksporterzy rozważają ograniczenie dostaw. Jednocześnie – jak podkreśla KUKE, zajmująca się ubezpieczaniem należności – na razie nie odnotowano sygnałów wskazujących na rosnącą niewypłacalność firm np. na Ukrainie i związaną z tym szkodowość rynku. Według KUKE widać wręcz szybszy spływ należności od wschodnich kontrahentów.

By jednak dobrze zarządzić ryzykiem związanym z potencjalnymi sankcjami, polscy eksporterzy i importerzy powinni:

- Bardzo wnikliwie weryfikować kontrahentów

Warto niezwłocznie odświeżyć wiedzę o kondycji i statusie swojego partnera, korzystając np. z pomocy izb, wiarygodnych baz danych czy wyspecjalizowanych firm.

- Zgromadzić wszelkie dokumenty dowodzące celowości przeprowadzanych transakcji

To np. faktury i listy przewozowe potwierdzające wymianę towarów w zakresie zgodnym z prowadzoną działalnością (wpisem do PKD). Jeżeli bowiem jakaś transakcja budzi podejrzenia instytucji finansowej, ta ma obowiązek ją zweryfikować, a w razie konieczności nawet wstrzymać przelew.

- Pilnować zgodności zapisów kontraktu handlowego z kwotami i opisami zlecanych transakcji

Jeżeli np. umowa przewiduje płatności w rublach, a środki są wysyłane w innej walucie, odpowiednie zapisy powinny wyraźnie definiować kurs wymiany. W przeciwnym razie instytucja finansowa może wstrzymać transakcję.

- Być na bieżąco ze szczegółami dotyczącymi sankcji

Jeżeli firma prowadzi handel z kontrahentem z kraju, który już jest bądź może zostać objęty sankcjami, powinna okresowo aktualizować informacje posiadane na temat klienta i jego statusu.

- Rozważyć ubezpieczenie należności, m.in. od ryzyka politycznego

To rozwiązanie może okazać się szczególnie istotne dla firm, których nie łączą jeszcze długoletnie relacje z partnerami ze Wschodu.

- Rozważyć zabezpieczenie kursu walutowego

W okresach niepokoju czy wręcz paniki na rynkach finansowych, gdy kurs walut gwałtownie się waha, zabezpieczenie i rozliczanie należności po z góry określonym kursie może być jedynym narzędziem chroniącym przed stratą.

O umiejętnym zarządzaniu ryzykiem regulacyjnym powinny też pamiętać wszystkie firmy, które zamierzają rozpocząć handel na nowym rynku. Należy bardzo dokładnie sprawdzić m.in. czy sprzedawane towary nie będą budzić zastrzeżeń prawnych.

Przykładowo dotyczy to sytuacji, gdy pewne komponenty mogą być wykorzystane zarówno w produkcji maszyn, jak i broni. Wówczas partnerzy handlowi, by nie narazić się na problemy, powinni być w stanie udowodnić cel współpracy.

Warto wspomnieć, że potencjalny konflikt zbrojny pomiędzy Rosją a Ukrainą to nie jedyne ryzyko, z którym w 2022 r. będą musieli zmierzyć się polscy przedsiębiorcy. Te rysują się także na innych frontach – podatkowym, prawnym i biznesowym. Warto już teraz przyjrzeć się im wszystkim, aby dobrze się przygotować i mądrze nimi zarządzić.

Autorzy: Michał Sas, Compliance & MLRO Officer Eastern Europe w Ebury Polska,

Krystian Wolff, Head of FX Dealing w Ebury Polska

Źródło: Bloomberg Data: 02.02.2022

Źródło: Bloomberg Data: 02.02.2022

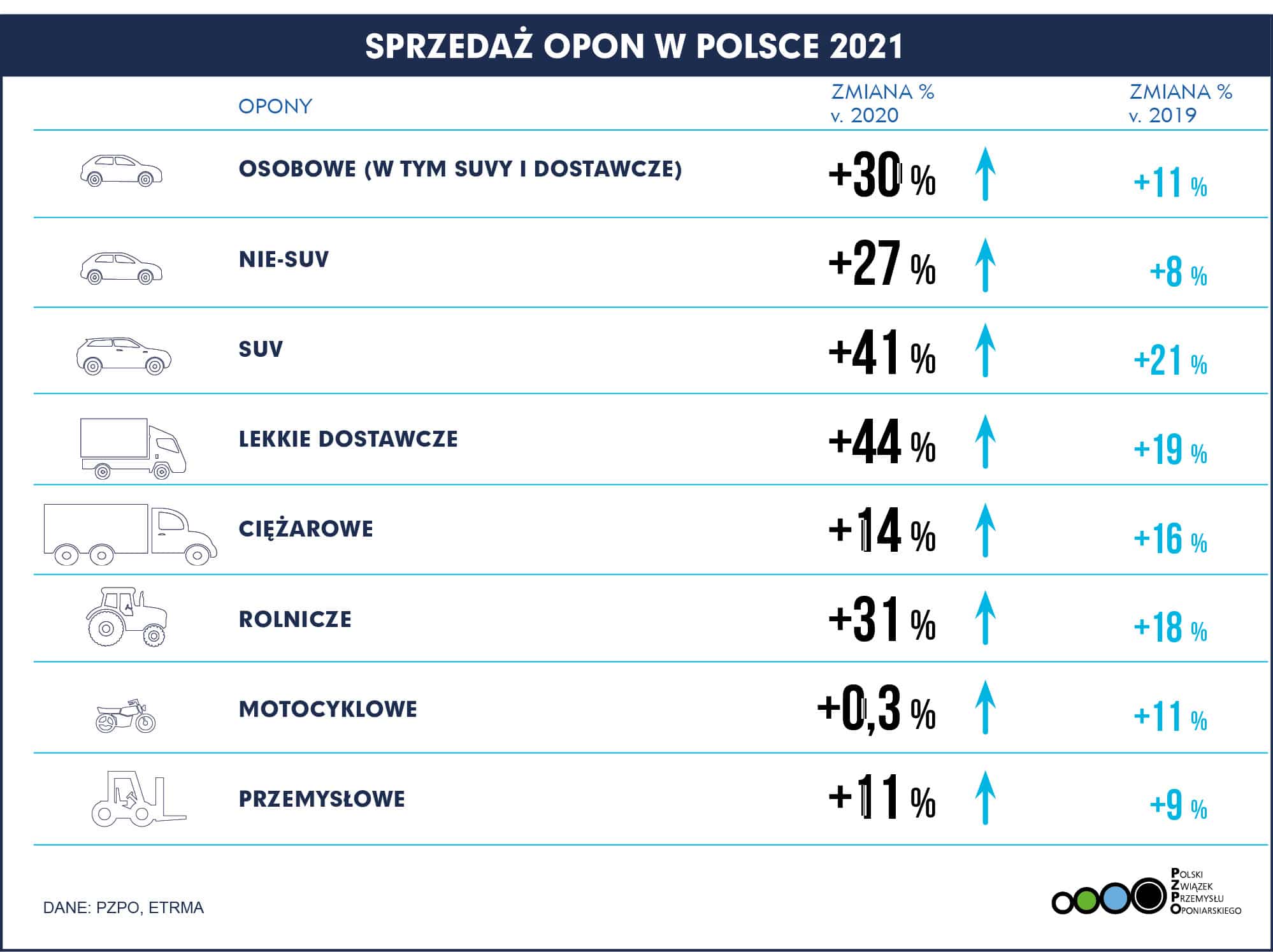

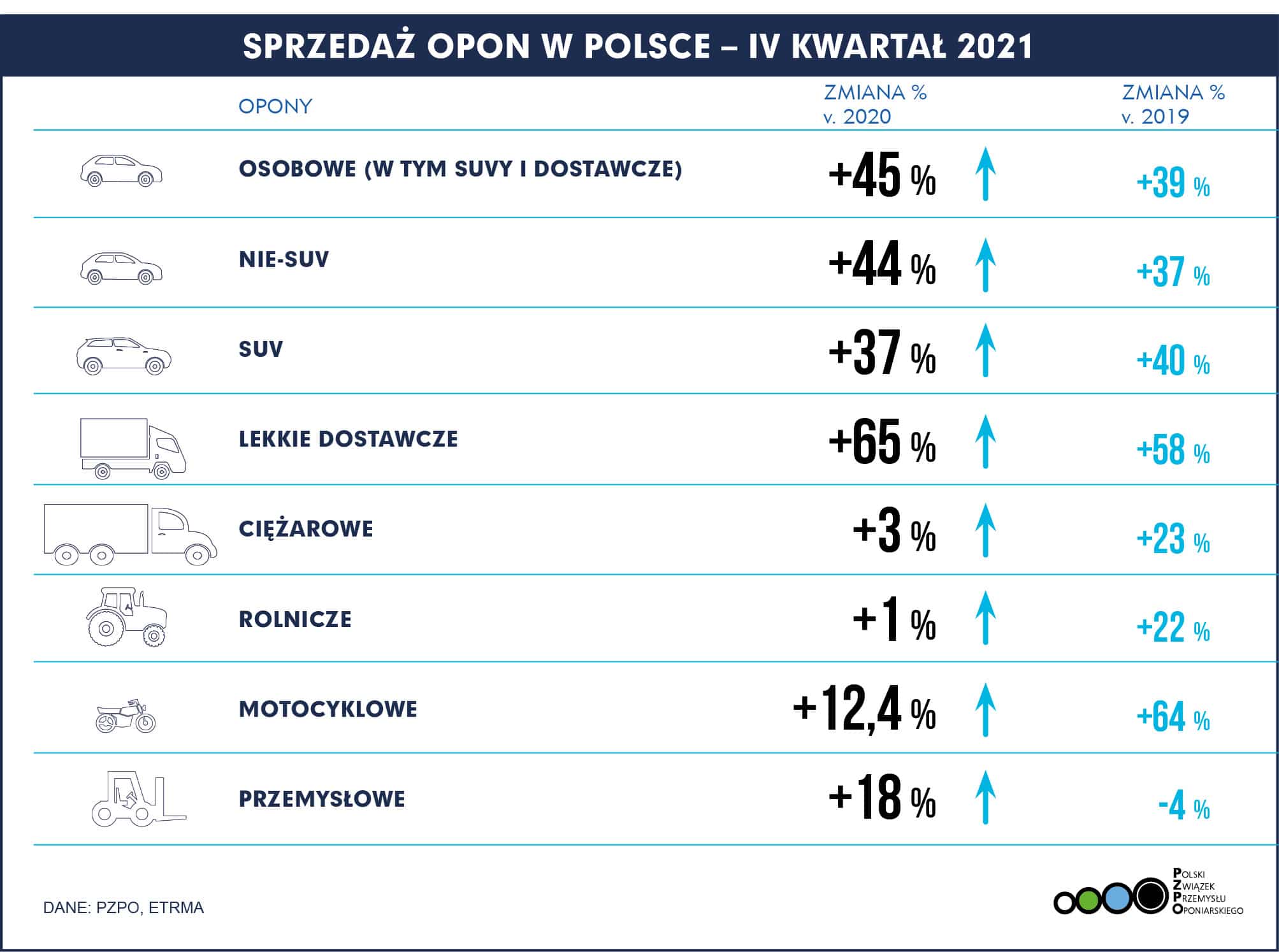

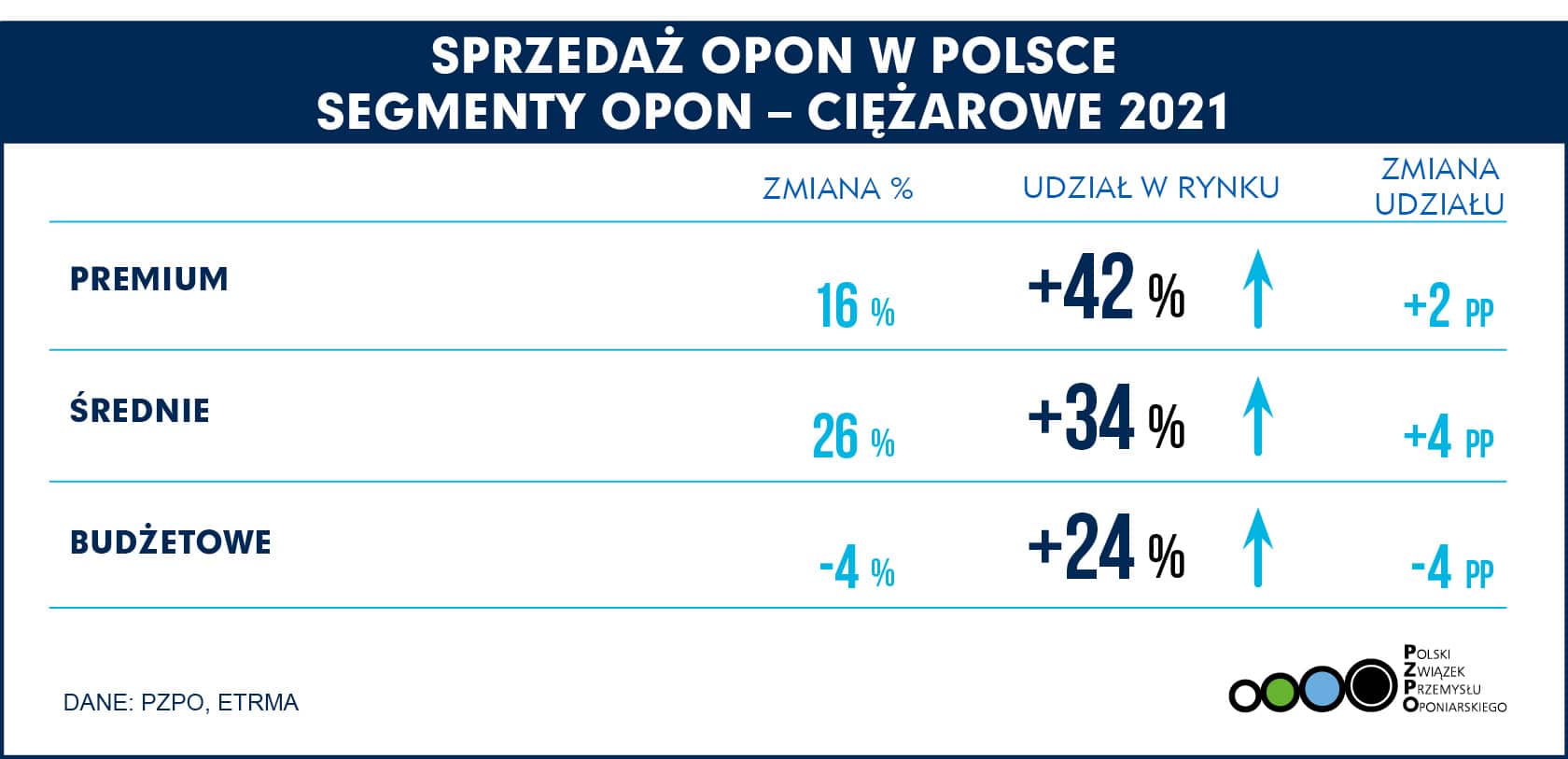

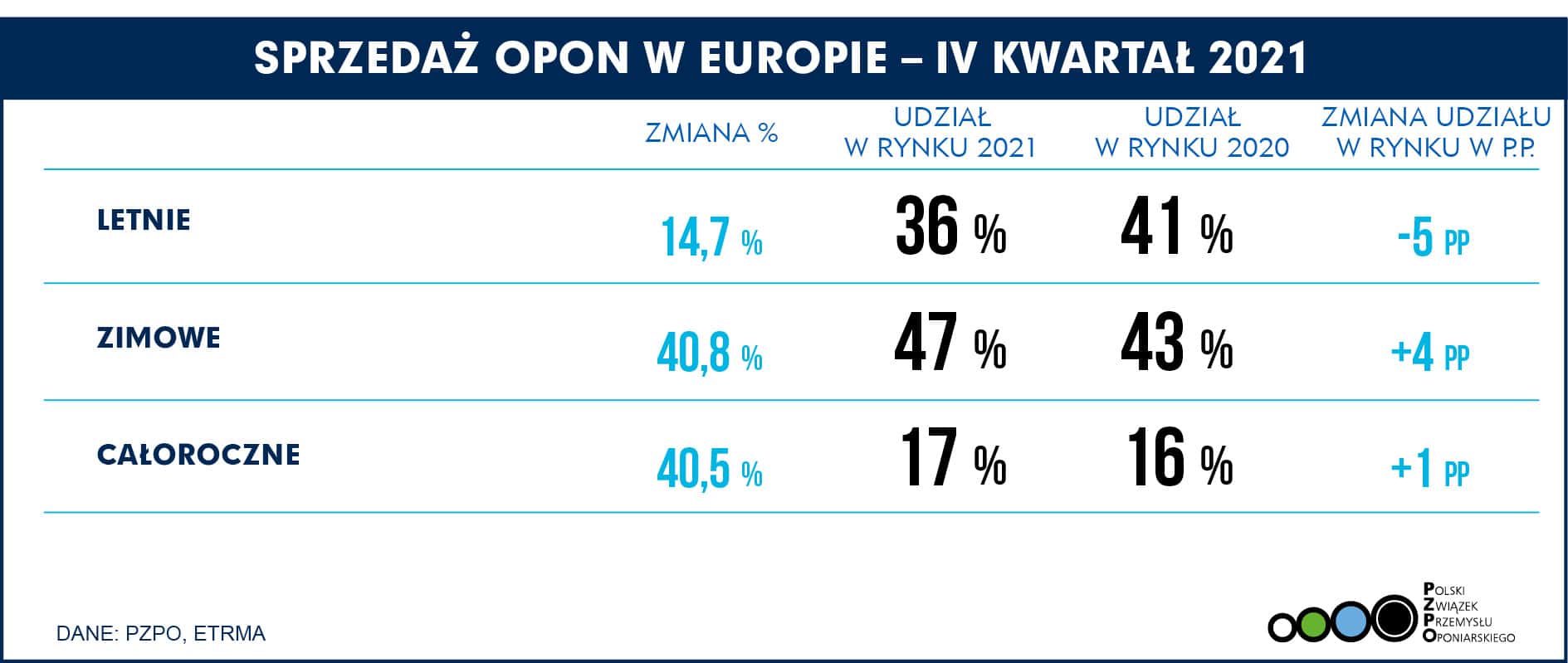

– W czwartym kwartale sprzedaż opon do samochodów osobowych, SUV i dostawczych przebiła wszelkie oczekiwania. Tak duże wzrosty nie były już dawno notowane. Ale w całym roku na uwagę zasługują też wyniki w segmencie opon rolniczych. To bardzo ważna kategoria i cieszymy się, że opony stały się równie ważnym elementem, jak sama maszyna do pracy w polu. Widzimy też, że kierowcy coraz więcej uwagi przykładają do opon z homologacją zimową. Na pewno zima w ubiegłym roku miała na to wpływ. Opony całoroczne stanowią obecnie 17 proc. rynku i ich dynamika wzrostu nieco wyhamowała – co również jest skutkiem ostrej zimy w sezonie 2020/2021. Z kolei opony zimowe stanowią 47 proc. rynku i ich dynamika wzrostu była 40 proc. To pokazuje odpowiedzialność, która jest istotna dla bezpieczeństwa na drodze w okresie jesienno-zimowym oraz wiosną. Idąc za tym spodziewamy się podobnych wzrostów w segmencie letnim – przy wiosennym sezonie wymian – potwierdza Piotr Sarnecki, dyrektor generalny PZPO.

– W czwartym kwartale sprzedaż opon do samochodów osobowych, SUV i dostawczych przebiła wszelkie oczekiwania. Tak duże wzrosty nie były już dawno notowane. Ale w całym roku na uwagę zasługują też wyniki w segmencie opon rolniczych. To bardzo ważna kategoria i cieszymy się, że opony stały się równie ważnym elementem, jak sama maszyna do pracy w polu. Widzimy też, że kierowcy coraz więcej uwagi przykładają do opon z homologacją zimową. Na pewno zima w ubiegłym roku miała na to wpływ. Opony całoroczne stanowią obecnie 17 proc. rynku i ich dynamika wzrostu nieco wyhamowała – co również jest skutkiem ostrej zimy w sezonie 2020/2021. Z kolei opony zimowe stanowią 47 proc. rynku i ich dynamika wzrostu była 40 proc. To pokazuje odpowiedzialność, która jest istotna dla bezpieczeństwa na drodze w okresie jesienno-zimowym oraz wiosną. Idąc za tym spodziewamy się podobnych wzrostów w segmencie letnim – przy wiosennym sezonie wymian – potwierdza Piotr Sarnecki, dyrektor generalny PZPO.

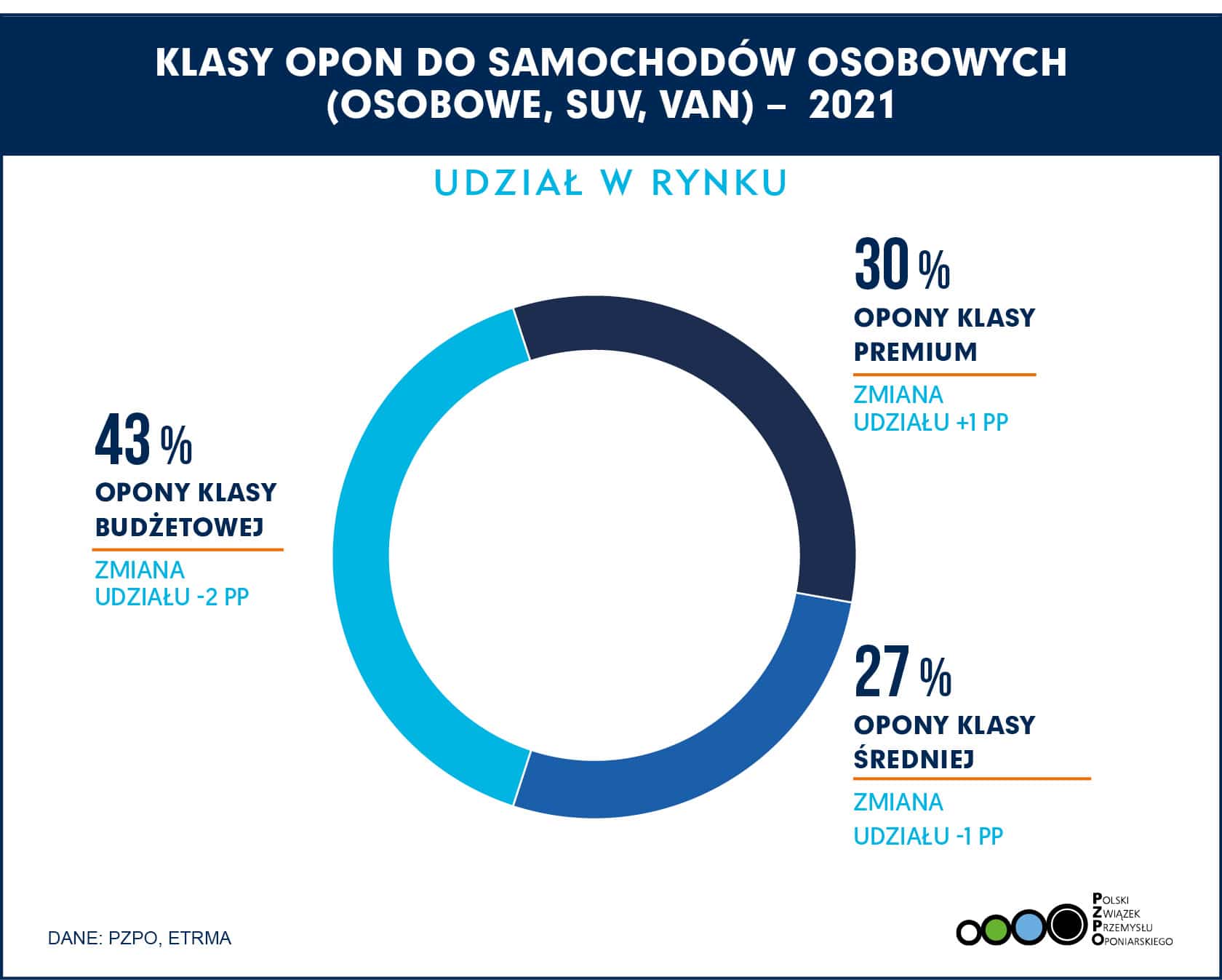

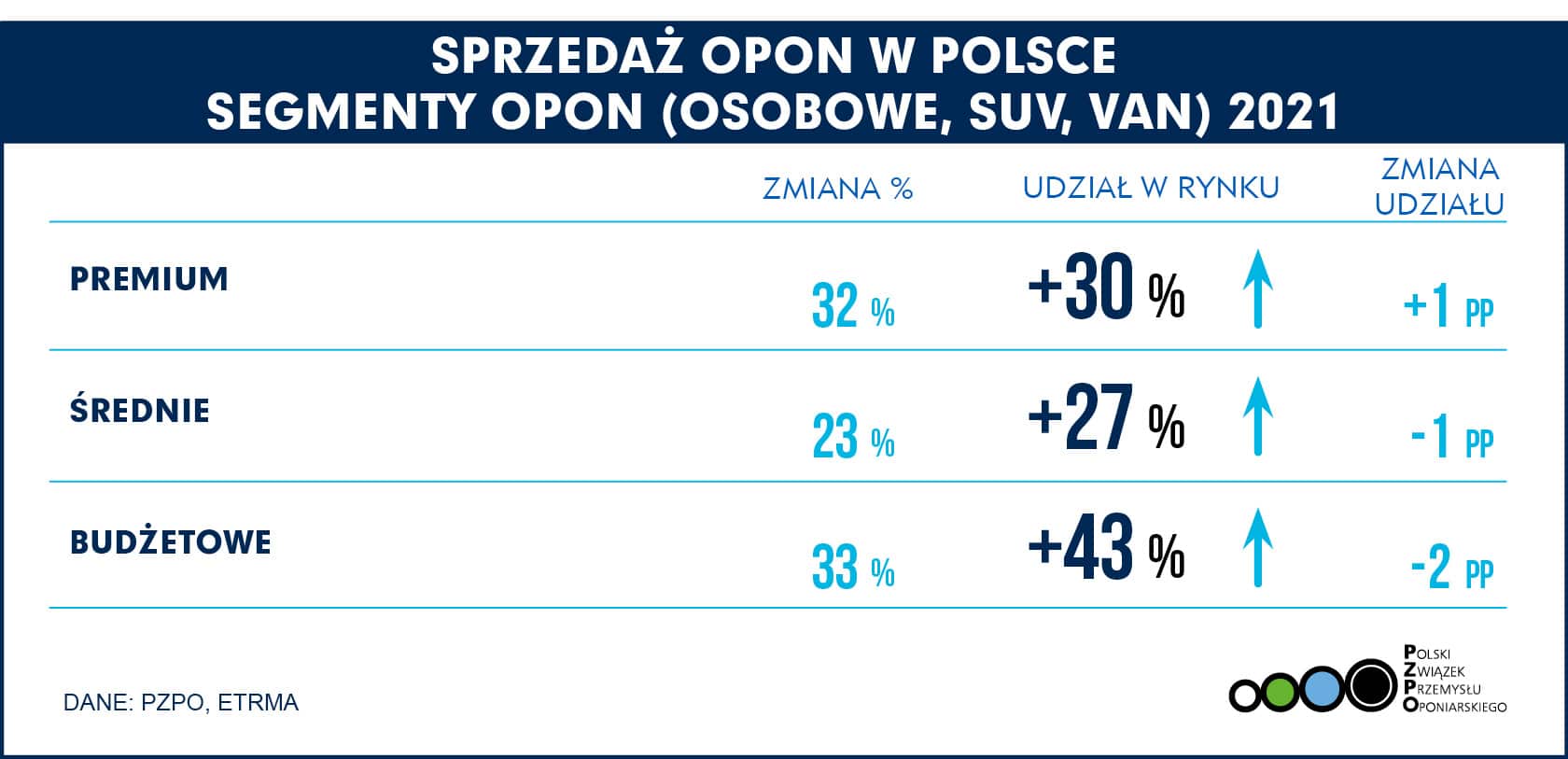

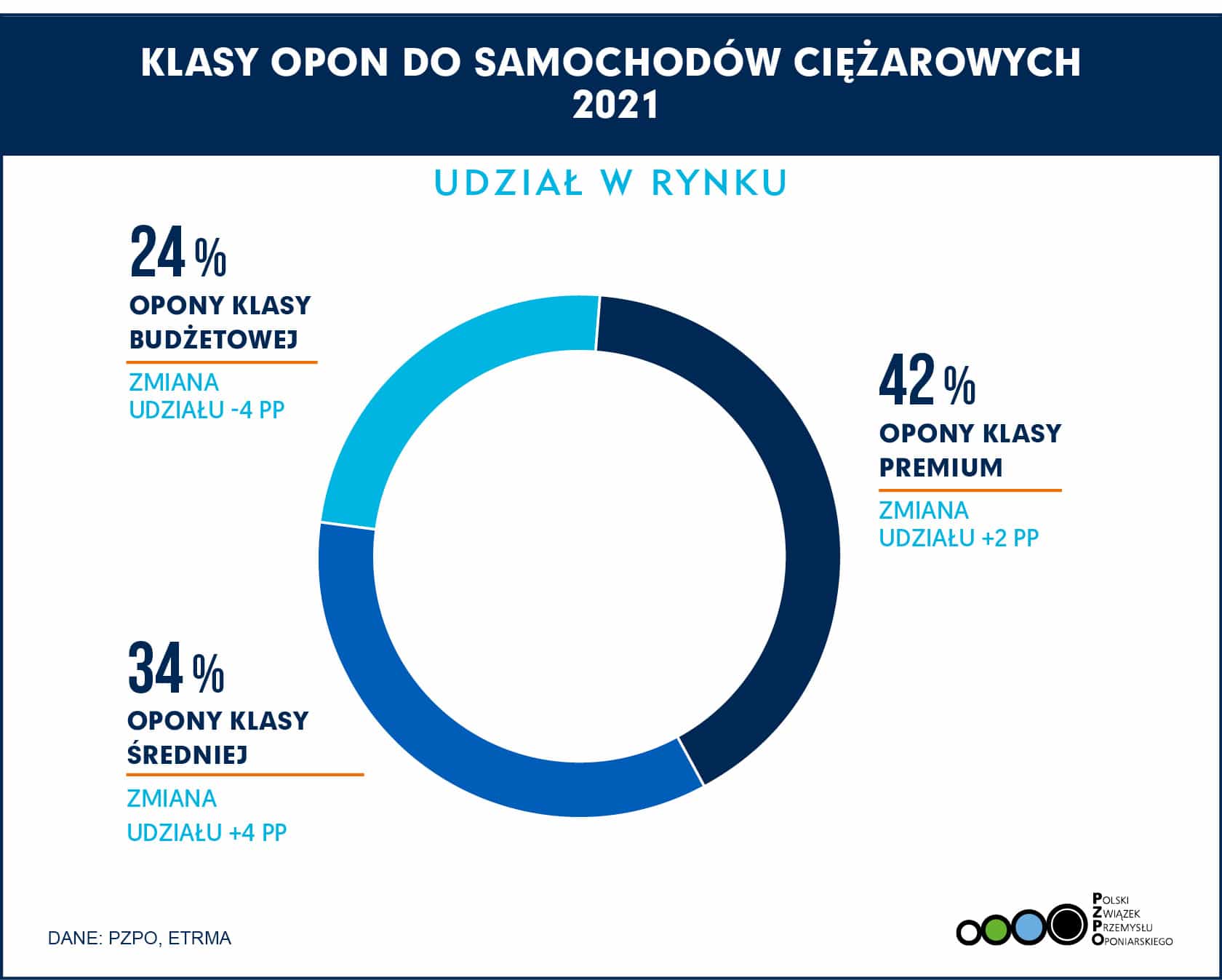

Rok 2021 był pozytywny i przyniósł ożywienie dla branży oponiarskiej w Europie. Tylko segment opon do samochodów osobowych odnotował spadek o -8%, głównie w związku z niedoborem chipów. Segment opon ciężarowych odnotował znaczący wzrost o +25%. Silny popyt był widoczny w segmentach opon całorocznych (+35%) i zimowych (+9%). Wzrosła też sprzedaż opon do samochodów ciężarowych i motocykli odpowiednio o +12% i +14%.

Rok 2021 był pozytywny i przyniósł ożywienie dla branży oponiarskiej w Europie. Tylko segment opon do samochodów osobowych odnotował spadek o -8%, głównie w związku z niedoborem chipów. Segment opon ciężarowych odnotował znaczący wzrost o +25%. Silny popyt był widoczny w segmentach opon całorocznych (+35%) i zimowych (+9%). Wzrosła też sprzedaż opon do samochodów ciężarowych i motocykli odpowiednio o +12% i +14%.