Zadań stojących przed inwestorami zainteresowanymi zakupem nieruchomości na wynajem jest naprawdę wiele. W przypadku kiedy inwestor nastawiony jest na szybkie zyski warto, aby zaczął interesować się nieruchomościami już teraz. Marzec to idealny miesiąc na rozpoczęcie takich działań. Dlaczego?

Wielu początkujących inwestorów nie zdaje sobie sprawy jak długo może trwać cały proces związany z nabyciem nieruchomości i przygotowaniem jej do wynajmu. Znalezienie odpowiedniego mieszkania, negocjacje, formalności prawno – notarialne, procedury około kredytowe – w przypadku korzystania z kredytu, remont, etc. To wszystko zajmuje dużo czasu i jeszcze więcej … pieniędzy. Dlaczego zatem najlepiej zacząć cały proces poszukiwania mieszkania na wynajem właśnie w miesiącu marcu?

Ofert sprzedaży mieszkań w sieci jest wiele, czy to z rynku pierwotnego czy wtórnego. Jak więc znaleźć tą najlepszą? Przede wszystkim należy zarezerwować odpowiednią ilość czasu na właściwe rozpoznanie rynku i rozpatrzenie ofert, które spełniają kryteria inwestora. W celu znalezienia takowych, warto zastosować zasadę 100/10/1. Oznacza ona, że inwestor powinien obejrzeć 100 ofert, wybrać 10 do przeanalizowania, aby kupić 1-dno mieszkanie. Na pierwszy rzut oka, zasada ta może wydawać się przesadą, jednak wiedza oraz doświadczenie, które inwestor zdobędzie będzie nie do przecenienia. Przyczyni się m.in. do lepszego rozeznania rynku nieruchomości, aktualnych trendów i cen. Dodatkowo, spotkania które inwestor odbędzie, przygotują go do negocjacji cenowych, ale także pokażą na co warto zwracać uwagę. Mieszkanie z potencjałem, ale wymagające remontu czy odświeżona kawalerka, ale z utrudnioną komunikacją? Przed inwestorem stoi wiele tego typu pytań, a są to ważne wybory pod kątem opłacalności inwestycji. Dodatkowo, kluczowe pytanie – gdzie znaleźć te naprawdę dobre oferty sprzedaży nieruchomości?

Z pomocą czy samemu?

Samo przeglądanie portali internetowych, ze względu na konkurencję ze strony innych inwestorów, jak i konieczność poświęcenie dużej ilości czasu, może okazać się niewystarczające. W odwodzie mamy zawsze profesjonalnych pośredników nieruchomości, którzy mogą pomóc w znalezieniu najlepszej inwestycji. Jeżeli jednak inwestor nie chce spędzać wielu godzin na ciągłym przeglądaniu internetowych ogłoszeń, ani współpracować z pośrednikiem, to może skorzystać ze zautomatyzowanych, internetowych narzędzi wyszukujących nieruchomości według określonych wymagań. Przeszukują one i analizują tysiące ofert ogłoszeniowych oraz rekomendują tylko takie, które spełniają wybrane przez inwestora kryteria, np. minimalne ROI na poziomie 5% lub miesięczny przychód z najmu wynoszący min. 3000 zł. Dzięki takiej pomocy, inwestor może skupić się na rozważeniu tylko kilku, najciekawszych ofert. Dodatkowym atutem korzystania z tego typu platform jest szybkość ich działania. Najlepsze oferty przestają być aktualnie w ciągu kilkunastu godzin – kilku dni od ich opublikowania na portalach ogłoszeniowych. Niestety, inwestor samodzielnie przeszukując tysiące ofert, często dociera do ciekawych dopiero wówczas kiedy są one już nieaktualne. Używając narzędzia automatyzującego poszukiwanie nieruchomości, przyszły właściciel otrzymuje informację w ciągu godziny i może od razu rozpocząć działania.

Dla przykładu, poniżej zostały zaprezentowane wybrane oferty pochodzące z platformy Rentier.io, wyselekcjonowane na podstawie następujących kryteriów potencjalnego inwestora poszukującego nieruchomości na wynajem: roczny zwrot z inwestycji (ROI) na poziomie większym niż 6,5% dla nieruchomości z min. 2 pokojami, ceną najmu powyżej 2 350 zł, przy kosztach miesięcznych opłat administracyjnych nie przekraczających 540 zł, zlokalizowanych w Warszawie.

| 2019 | ||||||||

| Lokalizacja | metraż | pokoje | Opłaty administracyjne | Cena najmu | Cena zakupu | ROI 12m | ROI 11m | |

| 1 | Warszawa, Wola, przy Cmentarzu Żydowskim | 48 | 2 | 430 | 2 350 | 350 000 | 8,06% | 7,26% |

| 2 | Warszawa, Wola, Szarych Szeregów | 47 | 2 | 460 | 2 800 | 431 000 | 7,80% | 7,04% |

| 3 | Warszawa, Praga Południe, Józefa Dwernickiego | 58 | 3 | 460 | 2 450 | 429 000 | 6,85% | 6,17% |

| 4 | Warszawa, Włochy, Park Kombatantów | 60 | 2 | 540 | 2 500 | 460 000 | 6,52% | 5,86% |

Źródło: Rentier.io, dane z 18.03.2019 r.

Co ważne, platformy internetowe takie jak Rentier.io umożliwiają także sprawdzenie jak zwrot inwestycji, tj. ROI, kształtował się na przestrzeni ostatnich miesięcy czy lat. Poniżej dane dla nieruchomośc o takich samych kryteriach tylko w 2018 roku. Porównanie danych z obu tabeli pozwala zauważyć, że rosnące ceny zakupu nieruchomości są w pewnym stopniu równoważone przez zwiększające się ceny najmu, co w konsekwencji przekłada się na niewielki spadek rentowności inwestycji.

| 2018 | ||||||||

| Lokalizacja | Metraż | pokoje | Opłaty administracyjne | Cena najmu | Cena zakupu | ROI 12m | ROI 11m | |

| 1 | Warszawa, Wola, przy Cmentarzu Żydowskim | 48 | 2 | 430 | 2 250 | 325 000 | 8,31% | 7,48% |

| 2 | Warszawa, Wola, Szarych Szeregów | 47 | 2 | 460 | 2 620 | 400 000 | 7,86% | 7,09% |

| 3 | Warszawa, Praga Południe, Józefa Dwernickiego | 58 | 3 | 460 | 2 227 | 380 000 | 7,03% | 6,33% |

| 4 | Warszawa, Włochy, Park Kombatantów | 60 | 2 | 540 | 2 306 | 440 000 | 6,29% | 5,64% |

Źródło: Rentier.io, dane z 18.03.2019 r.

To tylko początek

Znalezienie odpowiedniej nieruchomości, wbrew temu co można sądzić, nie oznacza jeszcze końca pracy inwestora. Wielu początkujących zapomina o czasie, który potrzebny jest na załatwienia wszystkich formalności związanych z zakupem mieszkania, np. sprawdzeniem jego stanu technicznego, spraw formalno-prawnych nieruchomości, m.in. w księgach wieczystych; nie mówiąc już o przygotowaniu umowy zakupu lub sprawdzenia wraz z prawnikiem tej dostarczonej przez sprzedającego. Jeśli przyszły właściciel nieruchomości decyduje się na jej zakup na kredyt, dodatkowo wydłuży to czas związany z oczekiwaniem na decyzję banku oraz podpisaniem umowy. Cały etap, składający się z decyzji wstępnej i ostatecznej, teoretycznie powinien trwać od 4 do 6 tygodni. W ich trakcie badana jest zdolność kredytowa inwestora, a także oceniania jest sama wartość wybranej nieruchomości. Mimo wyznaczonych przez instytucję finansową ram czasowych, często procedury wydłużają się, m.in. ze względu na brak kompletu dokumentów od sprzedającego lub inwestora. To powoduje, że pierwotnie zaplanowany czas znacząco się wydłuża, nierzadko nawet dwukrotnie.

Ostatnia prosta

Zanim inwestor podpisze umowę najmu z przyszłymi najemcami, musi jeszcze dokonać niezbędnych drobnych napraw lub przeprowadzić poważniejszy remont. Bez względu na zakres prac, znalezienie dobrych fachowców, oferujących rozsądne i akceptowalne ceny, może potrwać. Co więcej, na tych naprawdę dobrych trzeba będzie poczekać kilka miesięcy, nierzadko pół roku lub więcej. Oczywiście, na rynku są także ekipy remontowe dostępne w ciągu kilku dni. Jednak duża ilość wolnego czasu, nie jest dla nich najlepszą rekomendacją. Dodatkowo, termin oddania mieszkania może przesunąć się w czasie. Oczekiwanie na potrzebne materiały, niespodziewane awarie czy nieprzewidziane nieobecności ekipy remontowej – to wszystko może oznaczać wydłużenie czasu prac.

Najlepszym momentem na rozpoczęcie wynajmu nieruchomości są miesiące sierpień i wrzesień. Wówczas inwestor może liczyć na duże zainteresowanie zarówno ze strony studentów, rozpoczynających rok akademicki, ale także tych, którzy już podjęli pracę. Ci ostatni niezbyt chętnie przeprowadzają się do nowych mieszkań w okresie zimowym czy letnim, który zarezerwowany jest przede wszystkim na odpoczynek. Cały proces od rozpoczęcia poszukiwań nieruchomości, poprzez załatwienie kredytu, a skończywszy na przeprowadzeniu remontu zazwyczaj trwa około pół roku. Zatem jeżeli inwestor chce zaoferować swoje mieszkanie na wynajem w optymalnym okresie warto, aby zaczął szukać nieruchomości już teraz. Sezon poszukiwań dobrych nieruchomości został rozpoczęty.

w e-commerce?")

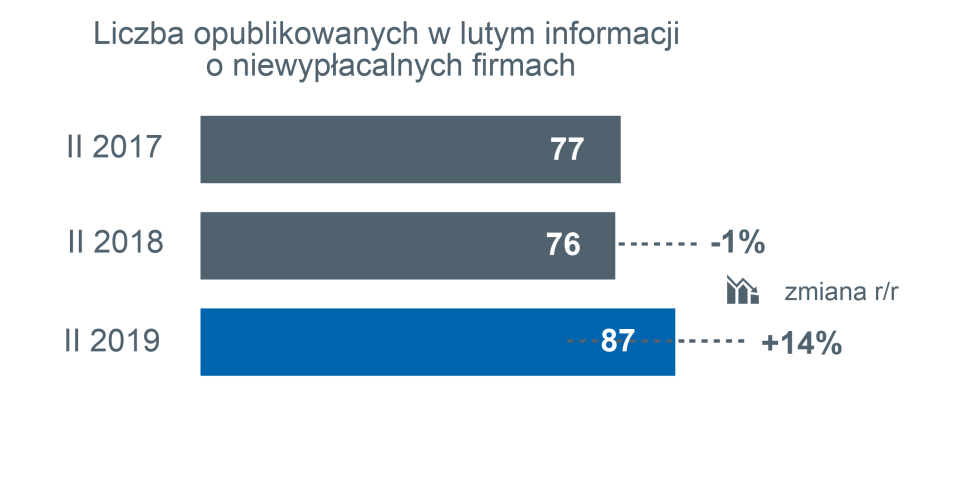

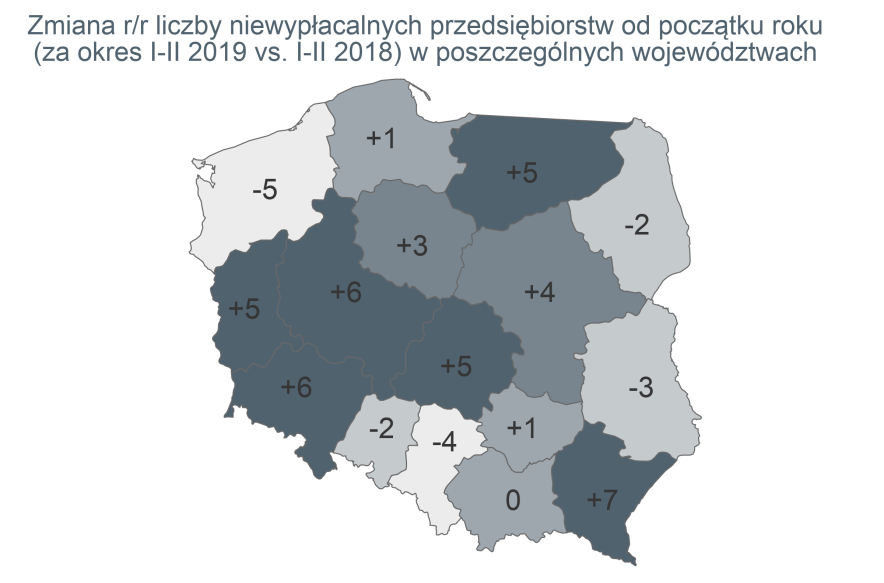

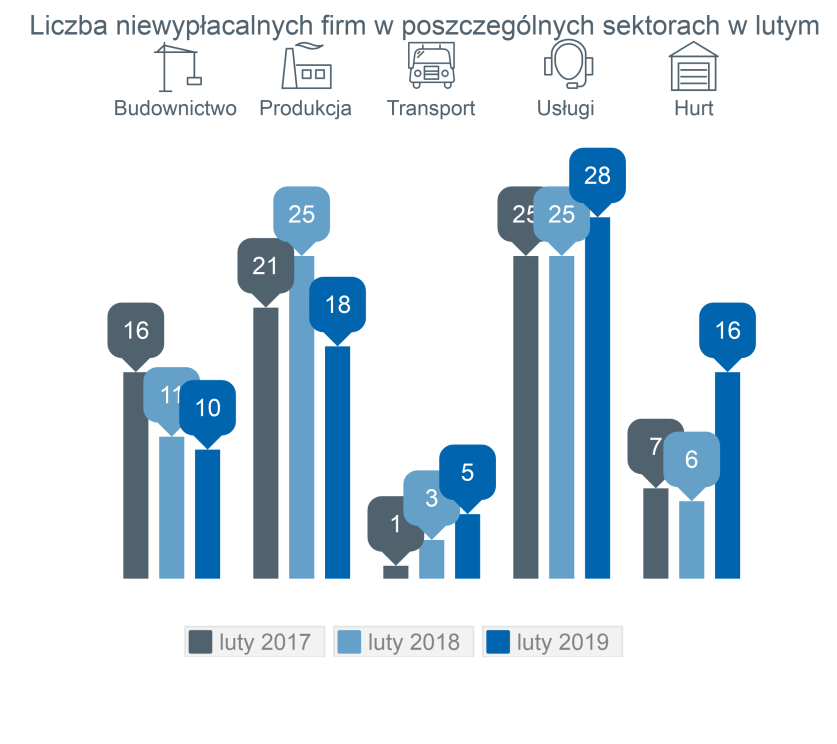

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z grupy Allianz

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z grupy Allianz

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z grupy Allianz

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z grupy Allianz Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z grupy Allianz

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z grupy Allianz

Barak-MX pozwala na dobór różnorodnych typów radarów i wyrzutni przechwytujących w zależności od rodzaju zagrożenia i realizowanej misji. Modułowa budowa systemu umożliwia użytkownikowi budowanie systemu od podstawowej konfiguracji, a następnie stopniowe lub szybkie rozbudowanie posiadanych zdolności – w zależności od potrzeb operacyjnych czy możliwości budżetowych.

Barak-MX pozwala na dobór różnorodnych typów radarów i wyrzutni przechwytujących w zależności od rodzaju zagrożenia i realizowanej misji. Modułowa budowa systemu umożliwia użytkownikowi budowanie systemu od podstawowej konfiguracji, a następnie stopniowe lub szybkie rozbudowanie posiadanych zdolności – w zależności od potrzeb operacyjnych czy możliwości budżetowych.