W erze, gdy równowaga między życiem zawodowym a osobistym jest coraz bardziej ceniona, firmy prześcigają się w kreowaniu środowisk pracy odpowiadających na te potrzeby. Zbliżające się Święto Pracy pozwala przyjrzeć się tej ewolucji z większą uwagą. Podczas gdy samo święto historycznie nawiązuje do działań na rzecz wprowadzenia 8-godzinnego dnia pracy, to dziś obchodząc je, jesteśmy już znacznie dalej. Dzień pracy skracamy o godzinę, tydzień do czterech dni… Nowe benefity sięgają od tych najpotrzebniejszych (jak te w zakresie wsparcia zdrowia psychicznego pracowników), po te bardziej awangardowe. Najnowsze badanie Pracuj.pl ujawnia, czy to echo dawnych tradycji, czy dzisiejsza innowacyjność przyciąga pracowników do firm.

Najważniejsze informacje:

- 13% badanych może korzystać ze wsparcia psychologicznego dofinansowanego przez pracodawcę.

- 11% respondentów może przyprowadzać do biura dziecko i tyle samo – zwierzę.

- W miejscu pracy 1 na 5 badanych funkcjonuje elastyczny wymiar pracy.

- Najważniejsze dla pracowników pozostają jednak satysfakcjonujące wynagrodzenie (57%) i stabilność zatrudnienia (41%).

Wymyślne benefity zaczynają się od solidnych podstaw

Z badania wynika, że najważniejsze w pracy wciąż są dla nas te aspekty, o które walczyły poprzednie pokolenia. Atrakcyjne wynagrodzenie i stabilność zatrudnienia to podstawowe czynniki, które badani przez Pracuj.pl wskazują jako najważniejsze benefity pracownicze. Mimo to dziś, żeby wyróżnić się na konkurencyjnym rynku pracy i przyciągnąć najlepszych kandydatów, pracodawcy starają się zaoferować o wiele więcej niż dobrze płatną, pewną pracę. Sięgają więc po benefity, które stają się coraz ciekawsze i coraz bardziej nietypowe.

Z zagranicy docierają do nas informacje o coraz bardziej wyszukanych benefitach wprowadzanych przez firmy. Niektóre z nich brzmią wręcz nieprawdopodobnie – jak choćby czas wolny w środku dnia pracy, który pracownicy mogą przeznaczyć na… surfowanie. Swój zespół zachęca do tego firma produkująca odzież outdoorową, Patagonia. Co więcej, firma informuje pracowników w ogólnofirmowych komunikatach na temat tego, kiedy przewidywane są szczególnie dobre warunki do surfowania. W kalifornijskiej siedzibie Netflixa nie ma z kolei oficjalnych godzin pracy – firma nie rejestruje dni urlopowych ani przepracowanych godzin. W tym kontekście postulat czterodniowego tygodnia pracy, podnoszony co jakiś czas w Polsce, wydaje się mało postępowy.

Od awangardy do standardu

Nie wszystkie nietypowe benefity mają szansę stać się standardem na rynku pracy. Niektóre jednak powoli pokonują tę ścieżkę – jak choćby te, które wspierają zdrowie psychiczne pracowników. Choć nadal nie są powszechne, co pokazują dane Pracuj.pl, to coraz więcej osób przynajmniej o nich słyszało.

To istotne, bo miliony Polek i Polaków zmagają się z trudnościami psychicznymi. Coraz częściej mówi się o zaburzeniach lękowych, które – jak pokazują statystyki – są częstsze niż depresja. Rosnąca otwartość na zagadnienia związane ze zdrowiem psychicznym powoduje, że takie benefity, jak bezpłatne konsultacje z psychologiem czy terapeutą (niezależnie od tego, czy w formie stacjonarnych, klasycznych sesji czy asynchronicznego czatu z psychologiem) jeszcze kilka lat temu były czymś wyjątkowym, a dziś dołączają do klasycznego wachlarza pozapłacowych dodatków, z których chętnie korzystają pracownicy.

Podobnie z możliwością przychodzenia do pracy z własnym zwierzęciem. Jeszcze jakiś czas temu było to ekstrawagancją, dziś umożliwia to coraz więcej firm. A biorąc pod uwagę fakt, że w Polsce więcej jest obecnie gospodarstw domowych posiadających zwierzę niż dziecko, wybór benefitów związanych z pupilami z pewnością będzie się rozszerzać. Choćby o ubezpieczenie weterynaryjne, które już teraz oferują niektóre firmy.

Wachlarz benefitów pozapłacowych powiększa się niemal z każdym rokiem, a jego granice wyznacza jedynie kreatywność pracodawców. I choć wiele nietypowych, nowych benefitów ma niewielką szansę przyjąć się powszechnie, to jednak te, które zaspokajają realne potrzeby pracowników, zostają często na stałe i stają się rynkowym standardem. Aby tak się stało, benefity muszą wnosić konkretną wartość dla pracowników. Tylko wtedy bowiem wpłyną na poprawę ich dobrostanu i jednocześnie staną się atrakcyjne – a o to przecież w benefitach pozapłacowych chodzi – komentuje Jolanta Lewandowska–Bitkowska, Ekspertka ds. rekrutacji i rozwoju pracowników w Pracuj.pl.

Z najnowszego badania Pracuj.pl wynika, że o wsparciu psychologicznym dofinansowanym przez pracodawcę słyszało kiedykolwiek 17% badanych, a 13% z nich przyznało, że taki benefit funkcjonuje w ich miejscu pracy. Podobnie wypada możliwość przychodzenia do biura ze zwierzęciem – słyszało o niej 18% badanych przez Pracuj.pl, a 11% z nich sama może obecnie skorzystać z takiego udogodnienia.

Polacy wśród najbardziej zapracowanych

Pomimo tego, iż dzietność w Polsce regularnie spada, osoby, które decydują się na potomstwo, coraz częściej mogą liczyć na dodatkowe wsparcie od swoich pracodawców. Może ono przybierać różną formę – jak choćby możliwość przyprowadzania do biura dziecka i pozostawienia go pod profesjonalną opieką zapewnioną przez firmę. Z takim benefitem, jak pokazało badanie Pracuj.pl, spotkało się kiedykolwiek 20% respondentów. Z kolei w miejscach pracy 11% z nich obecnie istnieje taka możliwość.

Sporym ułatwieniem dla rodziców (choć nie tylko dla nich) może być także bardziej elastyczne podejście do godzin świadczenia pracy. Jeśli chodzi o skrócenie standardowego czasu pracy, to 1 na 5 badanych (21%) spotkało się z czterodniowym tygodniem pracy, a 1 na 10 obecnie może skorzystać z takiej możliwości. Niemal tyle samo (22%) słyszało o siedmiogodzinnym dniu pracy, a w miejscu zatrudnienia 12% respondentów taki benefit funkcjonuje obecnie.

Z elastycznym czasem pracy, ustalanym przez pracownika, spotkało się najwięcej, bo 28% badanych, a 1 na 5 przyznaje, że takie rozwiązanie już teraz funkcjonuje w jego miejscu pracy.

W kontekście czasu wolnego od pracy coraz częściej mówi się także o beneficie przeznaczonym dla kobiet, jakim jest tzw. urlop menstruacyjny. To dodatkowe płatne dni wolne, z których mogą skorzystać kobiety. Z takim benefitem kiedykolwiek spotkało się 14% badanych przez Pracuj.pl, a 9% przyznaje, że już teraz funkcjonuje on w ich miejscu zatrudnienia.

Czas pracy w Polsce reguluje kodeks pracy. Wynosi on 40 godzin tygodniowo, czyli 8 godzin dziennie i tylko osoby, które posiadają orzeczenie o niepełnosprawności w stopniu umiarkowanym lub znacznym mogą pracować o godzinę dziennie krócej. Inaczej jest za granicą, gdzie niektóre kraje już teraz wprowadziły lub testują skrócony dzień pracy. Jest tak m.in. we Francji, Niemczech, Danii, Szwecji czy Holandii. W niektórych z tych państw pracownicy spędzają w pracy nawet prawie 10 godzin mniej tygodniowo niż Polacy. Nic dziwnego zatem, że do Sejmu trafiają już wnioski postulujące skrócenie dnia pracy z ośmiu do siedmiu godzin. Wydaje się jednak, że czeka nas jeszcze długa droga, zanim taki scenariusz będzie miał szansę na realizację w Polsce – dodaje Agata Roszkiewicz, Ekspertka ds. wynagrodzeń i benefitów w Pracuj.pl.

Stabilność przede wszystkim

A jakie aspekty pracy najbardziej cenią sobie pracownicy? Czy na pewno te najbardziej wyszukane?

Respondenci uznali za najważniejsze przede wszystkim satysfakcjonujące wynagrodzenie, wskazane przez 57% badanych. Na drugim miejscu pod względem ważności uplasowała się stabilność i bezpieczeństwo zatrudnienia, którą podkreśla 41% respondentów.

Przyjazny i zmotywowany zespół również znalazł uznanie – na ten aspekt wskazało 29% respondentów To nieco wyższa pozycja niż możliwości rozwoju zawodowego oraz równowaga między pracą a życiem prywatnym (work–life balance) – każde z nich otrzymało 28% wskazań. Elastyczne godziny pracy (np. elastyczny grafik) zostały podkreślone przez 24% badanych, natomiast możliwość pracy zdalnej lub hybrydowej okazała się ważna dla 20% respondentów.

Mniej istotne, ale wciąż znaczące dla części pracowników, okazały się dostęp do dofinansowywanych kursów i szkoleń (16% wskazań), oraz benefity i świadczenia pozapłacowe, takie jak opieka medyczna, karty zniżkowe czy karta sportowa, (14%). Firmowe wsparcie dla młodych rodziców, w tym dodatkowe urlopy i dofinansowanie przedszkola, uznaje za ważne 10% badanych – choć należy mieć na uwadze, że grupa badana nie składała się wyłącznie z rodziców, co może wpływać na wynik. Na dalszym planie znalazły się pozycja firmy na rynku i jej renoma, co jest ważne tylko dla 8% respondentów, oraz działania proekologiczne i charytatywne firmy, które zainteresowały 6% badanych.

W obliczu obchodów Święta Pracy, będącego przypomnieniem starań, jakie poprzednie pokolenia podejmowały walcząc o lepsze warunki pracy i dobre traktowanie w miejscu zatrudnienia, tym ciekawsze są obserwacje czynników, które w dzisiejszych czasach są dla pracowników najistotniejsze. Jasno widać, że dziś – podobnie, jak przed laty – liczy się przede wszystkim nie kreatywność w wymyślaniu benefitów, lecz to, czy wpływają one bezpośrednio na ich życie i ogólny dobrostan, zapewniając stabilność i bezpieczeństwo.

O BADANIU

Badanie „Nowe trendy w rekrutacji – nowe oczekiwania” zostało przeprowadzone w marcu 2024 roku przez ARC Rynek i Opinia na zlecenie serwisu Pracuj.pl. Pomiar wykonany metodą CAWI wykonano na próbie 2059 Polaków w wieku 18–65. Struktura próby była kontrolowana biorąc pod uwagę płeć, wiek i wielkość miejscowości zamieszkania odpowiadających.

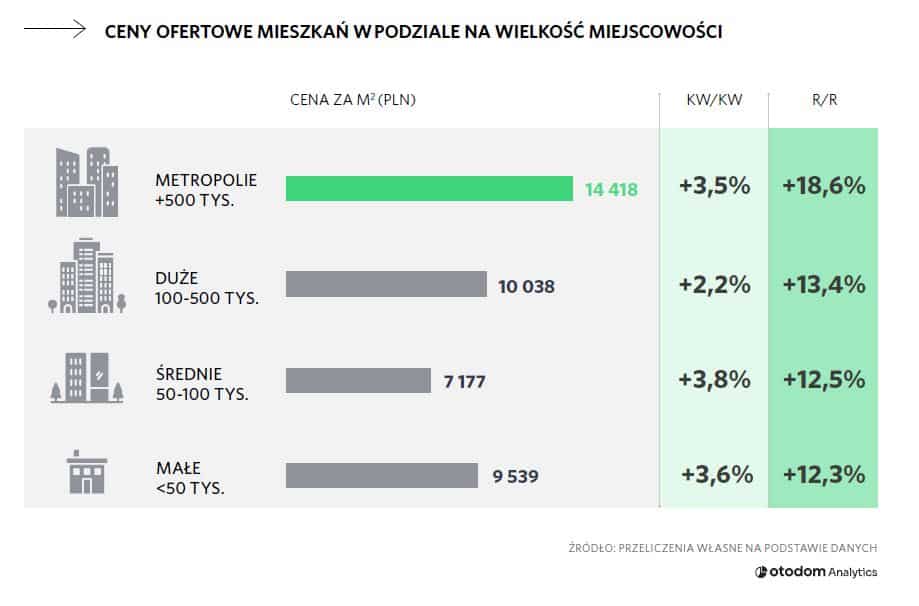

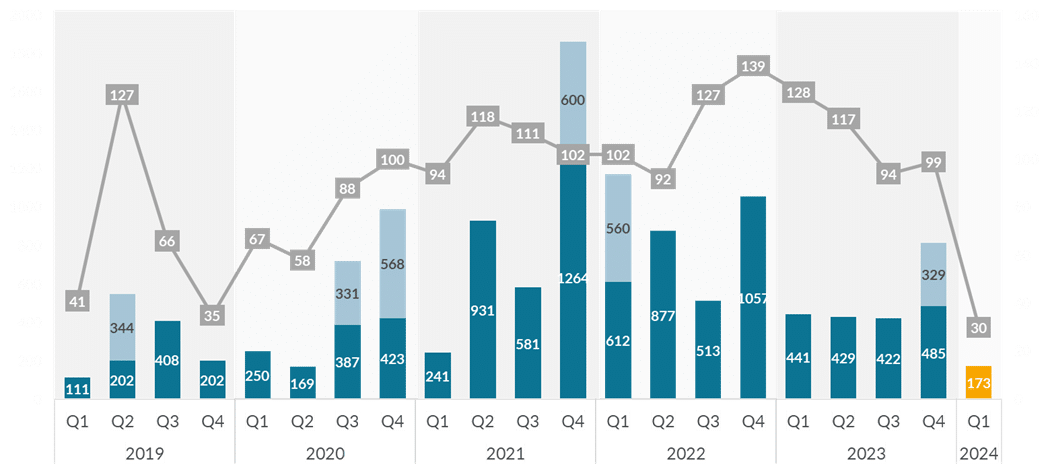

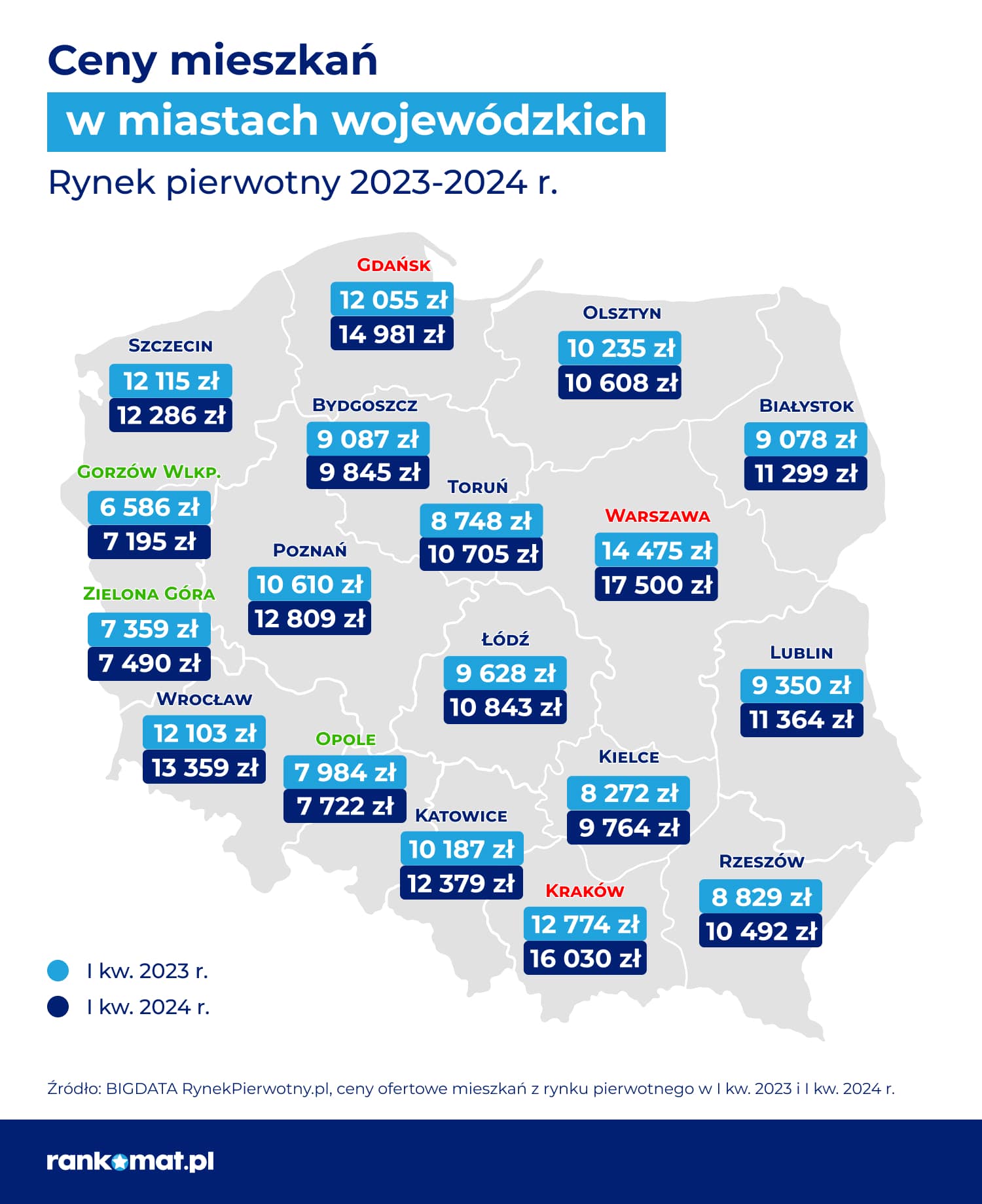

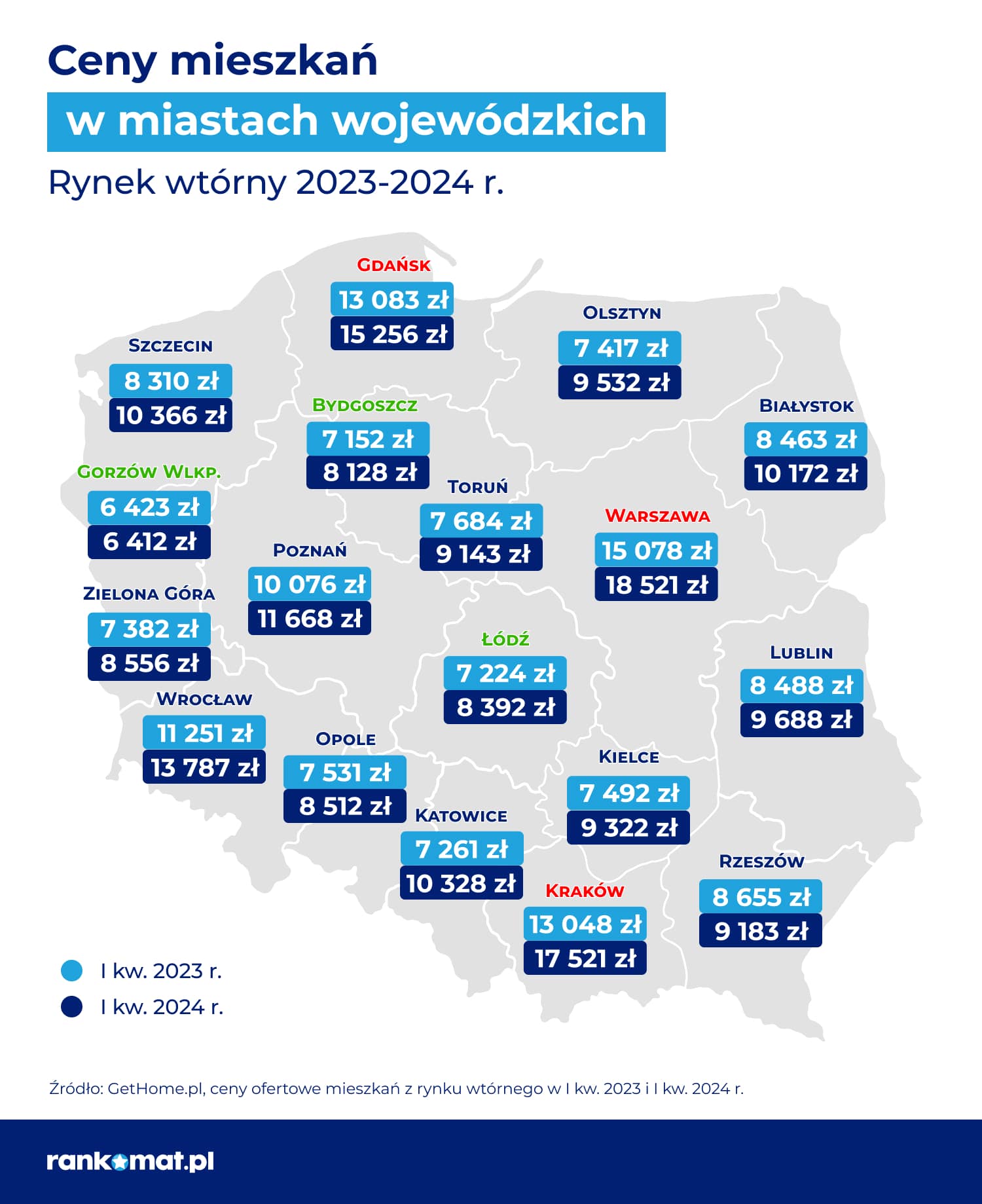

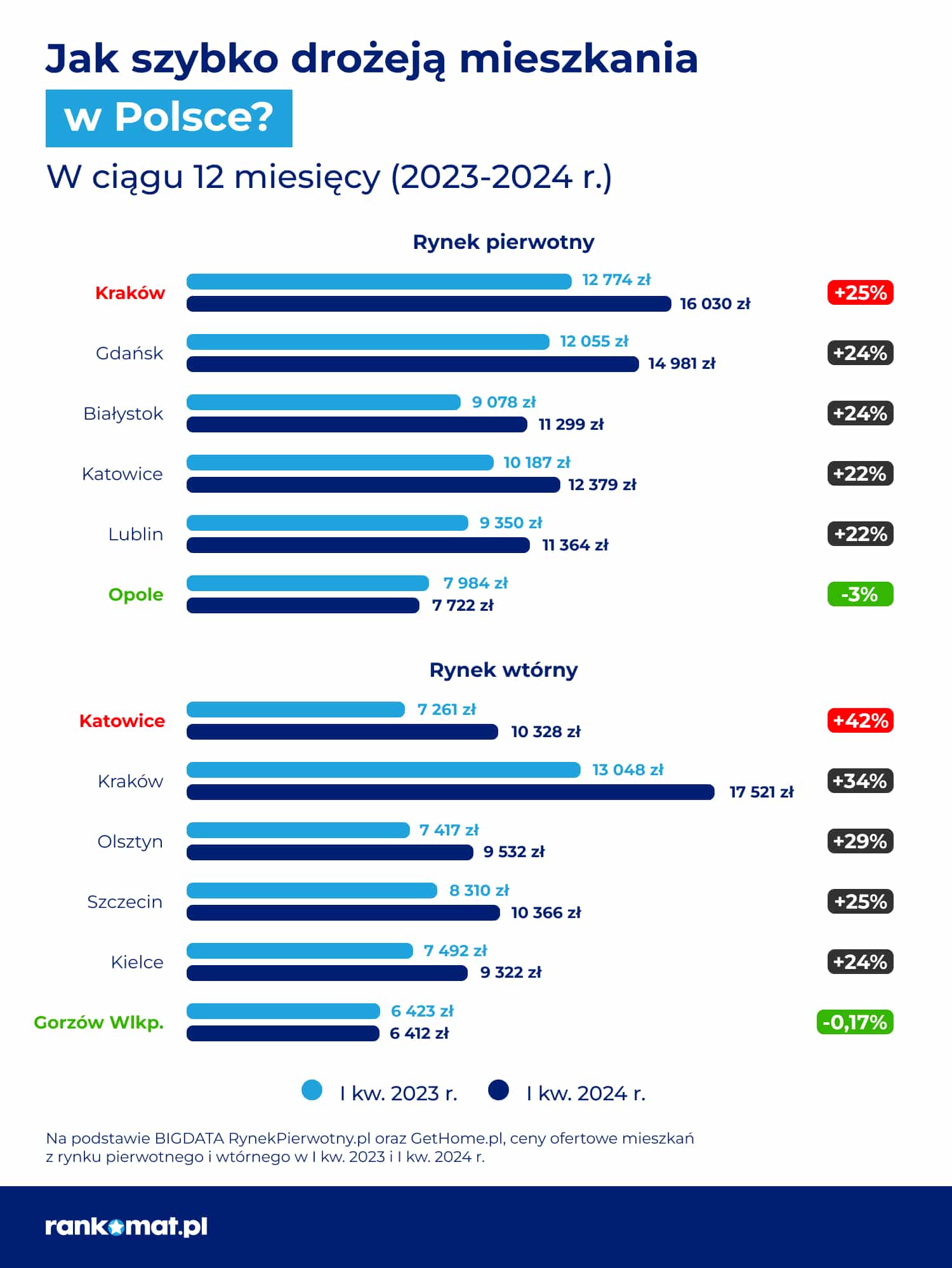

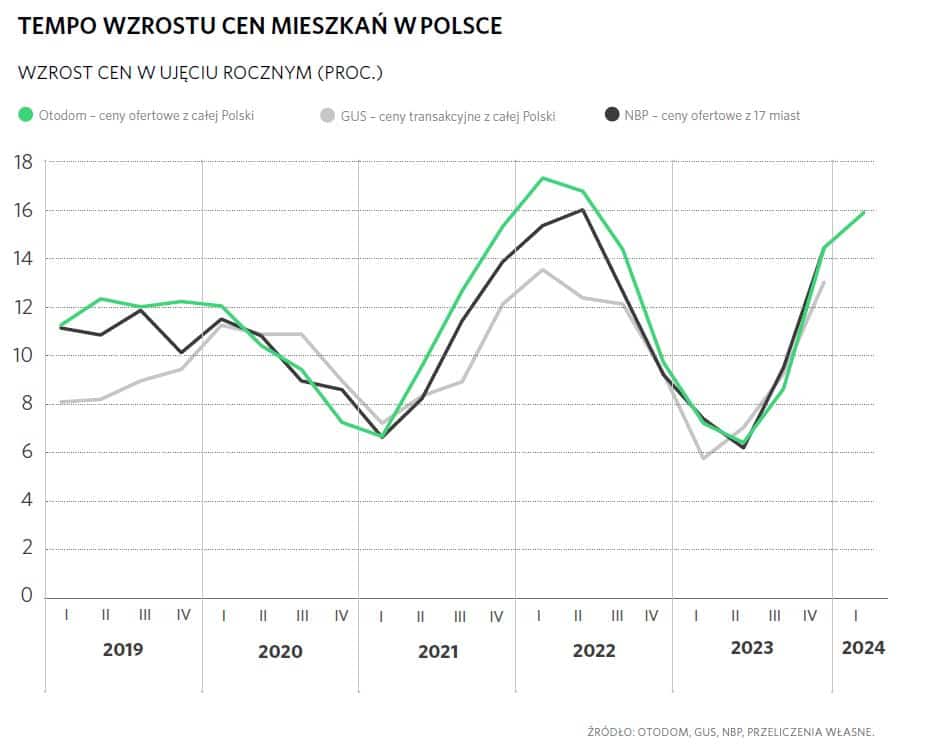

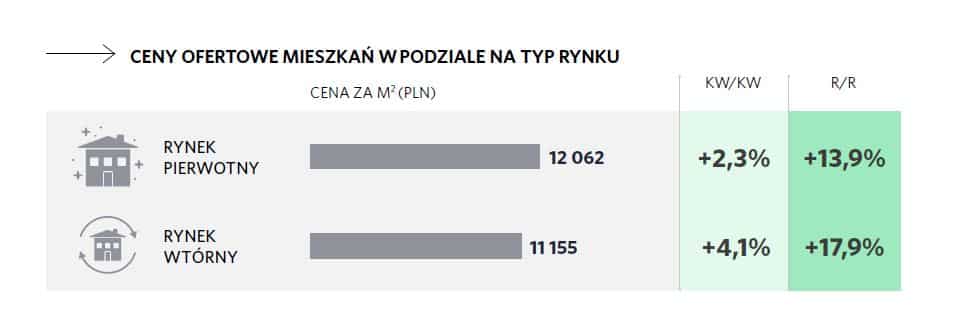

W latach 2021-2023 w całej Polsce deweloperzy oddawali średnio 140 tys. mieszkań rocznie. Można szacować że nawet połowa tych mieszkań została kupiona w celach inwestycyjnych. Wielu kupujących decyzję czy przeznaczy zakupione lokale na wynajem czy na sprzedaż, odkładało na moment odbioru mieszkania od dewelopera. Niewystarczająca w stosunku do zgłaszanego popytu oferta mieszkań deweloperskich, którą obserwowaliśmy w całym 2023 roku, skłoniła właścicieli oddanych niedawno do użytku mieszkań do wystawienia tych lokali na sprzedaż. W efekcie liczba mieszkań oferowanych na rynku wtórnym wyraźnie wzrosła, nie wywołując jednak żadnych obniżek czy choćby stabilizacji cen. Stało się tak ponieważ o ich wysokość decydowali pojedynczy właściciele, których oczekiwania ukształtowały rosnące pod wpływem BK 2% jeszcze niedawno ceny mieszkań na rynku oferowanych przez firmy deweloperskie – zaznacza Katarzyna Kuniewicz, Dyrektorka badań rynku, Otodom Analytics.

W latach 2021-2023 w całej Polsce deweloperzy oddawali średnio 140 tys. mieszkań rocznie. Można szacować że nawet połowa tych mieszkań została kupiona w celach inwestycyjnych. Wielu kupujących decyzję czy przeznaczy zakupione lokale na wynajem czy na sprzedaż, odkładało na moment odbioru mieszkania od dewelopera. Niewystarczająca w stosunku do zgłaszanego popytu oferta mieszkań deweloperskich, którą obserwowaliśmy w całym 2023 roku, skłoniła właścicieli oddanych niedawno do użytku mieszkań do wystawienia tych lokali na sprzedaż. W efekcie liczba mieszkań oferowanych na rynku wtórnym wyraźnie wzrosła, nie wywołując jednak żadnych obniżek czy choćby stabilizacji cen. Stało się tak ponieważ o ich wysokość decydowali pojedynczy właściciele, których oczekiwania ukształtowały rosnące pod wpływem BK 2% jeszcze niedawno ceny mieszkań na rynku oferowanych przez firmy deweloperskie – zaznacza Katarzyna Kuniewicz, Dyrektorka badań rynku, Otodom Analytics.