Przedsiębiorstwa zajmujące się produkcją przemysłową coraz odważniej implementują sztuczną inteligencję, aby wykorzystać jej transformacyjny potencjał. Z badania EY – CEO Outlook Survey – wynika, że 45% CEO z branży produkcyjnej uważa tę technologię za siłę napędową, która może mieć pozytywny wpływ na wydajność biznesową i innowacje. Już teraz blisko połowa przedsiębiorstw z tego sektora (49%) aktywnie inwestuje w rozwiązania oparte na sztucznej inteligencji. Podobną aktywność wykazują producenci nad Wisłą. Badanie EY – Jak polskie firmy wdrażają AI – pokazuje, że 21% ankietowanych z branży zakończyło już implementację, zaś kolejne 41% jest w trakcie tego procesu.

Podczas gdy przedsiębiorstwa produkcyjne od dłuższego czasu wykorzystują dobrze znane rozwiązania oparte na AI, takie jak uczenie maszynowe (ML), upowszechnienie generatywnej sztucznej inteligencji (GenAI) wzbogaca możliwości tej technologii i wpływa na plany rozwojowe wielu organizacji. Jak wskazują wyniki globalnego badania EY, już teraz 49% ankietowanych zajmujących się zaawansowaną produkcją aktywnie finansuje innowacje oparte na sztucznej inteligencji, a w przeciągu roku planuje to zrobić kolejne 41% firm z tego sektora. Oznacza to, że tylko 10% organizacji nie zamierza na razie rozwijać się w oparciu o AI.

Na tym tle przedsiębiorstwa z Polski wypadają dobrze pod kątem poziomu implementacji nowej technologii. Z badania EY – Jak polskie firmy wdrażają AI – wynika, że co piąta średnia i duża firma produkcyjna (21%) korzysta już z tego rozwiązania wewnątrz organizacji, zaś kolejne 41% właśnie je wdraża. Zaledwie 9% ankietowanych nie planuje podjęcia żadnych działań związanych z AI w perspektywie dwóch najbliższych lat. Co ciekawe, połowa (51%) z przedsiębiorstw produkcyjnych które wdrożyły lub są w trakcie procesu implementacji narzędzi AI, należy do nowych użytkowników rozwiązań opartych na sztucznej inteligencji, stosując je od maksymalnie 2 lat. Oznacza to, że niekoniecznie mają wdrożone własne rozwiązania, ale wykorzystywali te, które były powszechnie dostępne. Dużą grupę w tym gronie organizacji (39%) stanowią ankietowani, którzy aktywnie stosują technologię AI od 2 do 5 lat, zaś 7% firm to prekursorzy, którzy bazują na niej od 5 do 10 lat.

Wpierw cyberbezpieczeństwo, potem AI

Aby bezpiecznie i w pełnym wymiarze wdrożyć rozwiązania oparte na sztucznej inteligencji, w pierwszym kroku sektor produkcyjny musi zadbać o kwestię swojej cyfrowej odporności. Główną bolączką w procesie rozwijania AI w firmach są kwestie związane z prywatnością i zarządzaniem danymi. Organizacje, które nie mają odpowiednich kompetencji w tym zakresie, często opóźniają proces implementacji nowoczesnych technologii. Co piąty ankietowany (20%) z sektora produkcyjnego w Polsce stwierdził, że jedną z istotnych barier w podjęciu decyzji o wdrożeniu rozwiązań z obszaru sztucznej inteligencji były obawy o bezpieczeństwo, w tym danych.

– Inwestycja w poprawę poziomu cyberbezpieczeństwa jest kluczowa, dla procesu transformacji w branży produkcji przemysłowej. Wraz ze wzrostem poziomu cyfryzacji i skomplikowania systemów produkcyjnych, a także generowaniem coraz większej ilości danych podatność na ataki wzrasta. Inwestycje w cyberbezpieczeństwo ograniczają ryzyko strat związanych m.in. z przestojami instalacji technologicznych. Dopiero w bezpiecznym, odpornym na cyberataki środowisku wdrażanie rozwiązań z zakresu sztucznej inteligencji przyniesie spodziewany efekt – zauważa Leszek Mróz, Partner EY w centrum kompetencji EY dla usług doradztwa biznesowego OT/IoT.

NIS2 motorem zmian

Dla firm produkcyjnych motywacją do usprawnienia działań w obszarze cyberbezpieczeństwa może być wejście w życie 18 października br. dyrektywy NIS2. Nowa odsłona unijnych przepisów nakłada obowiązek zapewnienia zgodności z przepisami o cyberbezpieczeństwie na większą liczbę podmiotów oraz umożliwia nakładanie kar. Wśród tzw. podmiotów ważnych znajdą się m.in. producenci żywności. Niepokoi fakt, że co trzecie przedsiębiorstwo (32%) nie zwiększy swojego budżetu na cyberbezpieczeństwo mimo większych potrzeb, na co wskazuje raport – W oczekiwaniu na NIS2: stan przygotowań – opracowany przez CSO Council, EY Polska oraz Trend Micro.

– Wiele firm z Polski wciąż nie wprowadziło wymaganych usprawnień w zakresie cyberbezpieczeństwa, a nawet nie wie, że są objęte dyrektywą NIS2. Dlatego w pierwszym kroku przedstawiciele branży produkcyjnej – o ile jeszcze tego nie zrobili – powinni sprawdzić, czy obejmują ich nowe regulacje. Zwodnicze może być kierowanie się wyłącznie kryterium wielkości. Dyrektywa NIS2 obejmie bowiem także mikro i małe przedsiębiorstwa, jeśli spełniają one warunki wskazujące na ich kluczową rolę dla społeczeństwa, gospodarki czy określonych branż lub typów usług. Obserwujemy, że organizacje, które były już ujęte w ramach NIS lub podlegały wytycznym sektorowym, są bardziej zaawansowane w przygotowaniach. Z kolei pozostałe podmioty w większości przypadków czeka dużo pracy, by dostosować się do nowych wytycznych. A czasu zostało niezwykle mało – stwierdza Patryk Gęborys, Partner EY, Zespół Bezpieczeństwa Informacji i Technologii.

Wprowadzenie NIS2 jest odpowiedzią na coraz częstsze i bardziej wyrafinowane cyberataki, na które narażone są także firmy produkcyjne. Tego typu zagrożenia mogą doprowadzić do przestojów, generując nie tylko duże straty finansowe, ale także negatywnie wpływając na odbiór przedsiębiorstwa w oczach jego partnerów biznesowych, a także zakłócając łańcuchy dostaw. Wymogi płynące z dyrektywy unijnej pokazują kluczowe działania w obszarze ryzyk teleinformatycznych, których spełnienie pomoże firmom zbudować cyfrową odporność na coraz bardziej wymagającym i nieprzewidywalnym środowisku cyberprzestrzeni.

Niepewne łańcuchy dostaw i niedobór pracowników

Obok kwestii cyberbezpieczeństwa sektor produkcji przemysłowej zmaga się z innymi wyzwaniami. Pierwszą bolączką jest konieczność dostosowania łańcuchów dostaw w celu zwiększania odporności. Z badania EY CEO Outlook Survey 2023 wynika, że zdaniem 29% dyrektorów generalnych z tej branży będzie to jedno z najważniejszych działań strategicznych w ciągu najbliższych sześciu miesięcy. Z drugiej strony niemal co trzeci ankietowany (32%) twierdzi, że opóźnił swoje plany dotyczące łańcucha dostaw w związku ze zmieniającym się krajobrazem geopolitycznym. Prawie połowa (49%) dyrektorów generalnych ds. produktów przemysłowych dostosowuje łańcuchy dostaw poprzez dywersyfikację dostawców, gromadzenie zapasów, inwestycje technologiczne, wzmocnioną współpracę i przenoszenie produkcji bliżej domu.

Ambicje firm przemysłowych w zakresie sztucznej inteligencji mogą zostać zahamowane także przez brak odpowiednich talentów technologicznych. Zdaniem 27% dyrektorów generalnych z branży zaawansowanej produkcji jednym z ich najważniejszych celów w ciągu najbliższych sześciu miesięcy jest przyjęcie nowych modeli pracy i opracowanie strategii w zakresie przyciągania i zatrzymywania pracowników. Dla co czwartej firmy (26%) niedobór i koszt pozyskania talentów z odpowiednimi kompetencjami stanowią największą przeszkodę w rozwoju ich działalności. W związku z tym 35% organizacji planuje zwiększyć inwestycje w pracowników, chcąc także zadbać o ich dobrostan i rozwój umiejętności.

– W kontekście rozwoju sztucznej inteligencji sektor produkcyjny znajduje się w szczególnym położeniu, w znaczącym stopniu opierając się na fizycznej pracy przy liniach montażowych. Choć w coraz większym stopniu pracowników wspierają roboty, rola ludzi w dalszym ciągu jest kluczowa. Dlatego tak ważne będzie zbudowanie zaufania do innowacji wśród pracowników, aby mieli przeświadczenie, że AI to najlepszy asystent człowieka. Firmy, które poradzą sobie z połączeniem tych dwóch zasobów, czyli ludzi wspieranych przez sztuczną inteligencję, będą zdobywać przewagę rynkową – podsumowuje Artur Miernik, Partner EY Polska, Lider zespołu People Consulting.

Pięć kroków do efektywniejszego wdrożenia AI

Eksperci EY wskazali pięć inicjatyw, które pozwolą firmom z branży produkcji przemysłowej wdrożyć rozwiązania z obszaru sztucznej inteligencji w sposób strategiczny i efektywny operacyjnie, a jednocześnie przynoszący komercyjną opłacalność.

Utworzenie zespołu dbającego o realizację celów związanych ze stosowaniem AI.

Jego rolą będzie kontrolowanie zasobów związanych ze sztuczną inteligencją oraz przekładanie jej wykorzystania na wyniki biznesowe. Kolejne ważne zadanie stanowi dzielenie się wiedzą z zakresu tej technologii ze wszystkimi pracownikami

Dostosowanie strategii AI do rynku i dyrektyw międzynarodowych.

Identyfikując korzyści związane z implementacją sztucznej inteligencji, firmy mogą skuteczniej alokować zasoby i ustalać priorytety, by budować swoją przewagę konkurencyjną. Jednocześnie muszą działać zgodnie z międzynarodowymi regulacjami, m.in. AI Act czy NIS2. Skuteczne wdrożenie AI nie będzie możliwe bez zadbania o kwestie cyberbezpieczeństwa i ochrony danych.

Opracowanie planu przekwalifikowania pracowników.

Dzięki regularnym szkoleniom pracowników ze wszystkich szczebli będą oni mogli skutecznie wykorzystywać AI w codziennej pracy. To pozwoli się im rozwinąć w nowych obszarach, w których do tej pory mogło im brakować odpowiednich kompetencji.

Stworzenie mapy drogowej w celu uaktualnienia architektury danych.

Ma to kluczowe znaczenie dla skutecznego wdrożenia AI w całej organizacji. Duże modele językowe (LLM) powinny zostać przeszkolone w zakresie procedur operacyjnych i najlepszych firmowych praktyk. Jednak wiele z tych informacji często znajduje się tylko w głowach pracowników i może nie być formalnie skodyfikowana, a tym bardziej przechowywana w formie cyfrowej.

Rozwijanie partnerstw w ekosystemie AI.

Firmy produkcyjne są przyzwyczajone do zarządzania złożonymi ekosystemami partnerów w łańcuchu dostaw, gdzie zakres działań jest podobny jak w przypadku wdrożenia nowej technologii. Kluczową rolę odgrywa weryfikacja partnerów, ustalenie standardów wydajności i zarządzanie kosztami. W przypadku partnerstw AI wymagana jest jeszcze większa złożoność działań, ponieważ te rozwiązania muszą łączyć się z systemami centralnymi, być adaptowalne i zarządzane w czasie. Dodatkowo każdy partner technologiczny zwiększa koszty integracji, a w przypadku nieskutecznej współpracy może wyrządzić większe szkody niż tradycyjni partnerzy w łańcuchu dostaw.

O badaniu

Komunikat powstał na bazie globalnych badań EY przeprowadzonych w 2023 r. wśród członków wyższej kadry zarządzającej z sektora produkcyjnego w ramach CEO Outlook Survey. Dodatkowo wykorzystano dane z lokalnego badania – Jak polskie firmy wdrażają AI – zrealizowanego w sierpniu i wrześniu 2023 r. metodą CATI i CAWI. Próba objęła 501 średnich i dużych firm, z których 40% stanowiły przedsiębiorstwa produkcyjne. Ostatnim źródłem danych jest raport W oczekiwaniu na NIS2: stan przygotowań opracowany przez CSO Council, EY Polska oraz Trend Micro.

– co zmieni w e-commerce?")

![Projekcje inflacyjne NBP [środek przedziału]](https://ceo.com.pl/wp-content/uploads/2024/03/Projekcje-inflacyjne-NBP-srodek-przedzialu.png)

![Projekcje PKB NBP [środek przedziału]](https://ceo.com.pl/wp-content/uploads/2024/03/Projekcje-PKB-NBP-srodek-przedzialu-.png)

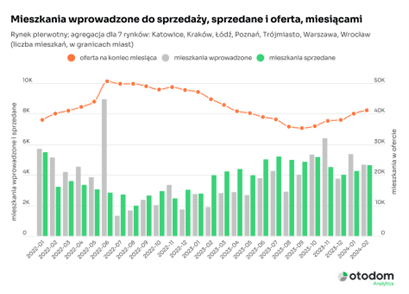

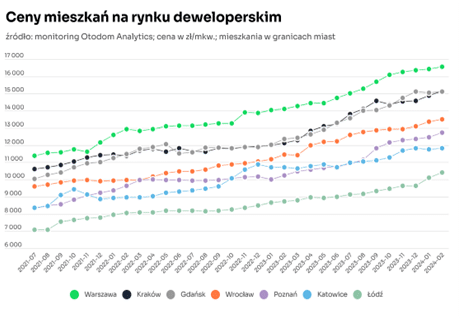

Poprawiająca się sytuacja pociągnęła za sobą dalsze wzrosty cen. W lutym do grona miast, w których trzeba zapłacić średnio powyżej 15 tys. zł/mkw., dołączył Kraków. Tym samym obok Warszawy (średnio 16,5 tys. zł/mkw.) i Gdańska ( 15,1 tys. zł/mkw.) stał się jedną z najdroższych lokalizacji w Polsce. A gdzie jest najtaniej? Wciąż w Łodzi, chociaż i tutaj po przebiciu w styczniu granicy 10 tys. zł/mkw. ceny wzrosły w lutym o ok. 300 zł/mkw.

Poprawiająca się sytuacja pociągnęła za sobą dalsze wzrosty cen. W lutym do grona miast, w których trzeba zapłacić średnio powyżej 15 tys. zł/mkw., dołączył Kraków. Tym samym obok Warszawy (średnio 16,5 tys. zł/mkw.) i Gdańska ( 15,1 tys. zł/mkw.) stał się jedną z najdroższych lokalizacji w Polsce. A gdzie jest najtaniej? Wciąż w Łodzi, chociaż i tutaj po przebiciu w styczniu granicy 10 tys. zł/mkw. ceny wzrosły w lutym o ok. 300 zł/mkw.

")