Już w środę 8 czerwca rozpocznie się posiedzenie Senatu, podczas którego izba wyższa zajmie się poprawkami do nowelizacji Polskiego Ładu. Wśród proponowanych zmian są m.in. przywrócenie możliwości pełnego rozliczania dla samotnie wychowujących dzieci czy zwiększenie wysokości odpisów na rzecz organizacji pożytku publicznego do 1,5% podatku.

Zmiany dla samotnie wychowujących

Senatorowie będą głosowali łącznie nad czterema propozycjami zmian do projektu, który trafił do nich z Sejmu. Pierwsze z nich dotyczą powrotu do możliwości pełnego rozliczania się osób samotnie wychowujących dzieci. Projekt przegłosowany niedawno przez Sejm likwiduje taką możliwość, wprowadzając zamiast niej dzielenie dochodów przez 1,5 (zamiast na pół). Senat zajmie się także powrotem do sytuacji, kiedy wspólnie z dzieckiem może rozliczać się oboje opiekunów sprawujących opiekę naprzemienną.

Więcej na organizacje pożytku publicznego

Jednym z efektów podniesienia kwoty wolnej do 30 tys. złotych i drugiego progu do wysokości 120 tys. zł. oraz obniżki stawki podatku dla pierwszego progu do 12% będą niższe kwoty PIT odprowadzane przed podatników. Tym samym kwoty przekazywane na rzecz organizacji pożytku publicznego w ramach 1% będą niższe. W związku z tym Senat chce, aby zwiększyć wysokość odpisów na rzecz opp z 1 do 1,5%.

Już w tym roku po części zrównano podstawę wyliczania składki zdrowotnej z podatkiem dochodowym m.in. poprzez zmiany dotyczące remanentu. W mojej ocenie dochód dla celów obliczenia podatku jak i składki zdrowotnej powinien być zrównany na każdej płaszczyźnie, tak aby podatnik nie musiał się zastanawiać, czym ten dochód właściwie jest.

Podatek – ale według jakich zasad?

Obecnie, zgodnie z ustawą przegłosowaną przez Sejm, podatnicy, którzy są uprawnieni do skorzystania z ulgi dla klasy średniej, a więc których roczny przychód mieścił się w przedziale 68 412 zł – 133 692 zł, będą mogli wyliczyć podatek dochodowy za 2022 rok według zasad:

z 2021 r.,

z pierwszego półrocza 2022;

z drugiego półrocza 2022;

i następnie wybrać najkorzystniejsze dla siebie rozwiązanie. Przypomnijmy, że ulga dla klasy średniej będzie zlikwidowana 1 lipca z mocą wsteczną od 1 stycznia. Jednak ze względu na to, że dla niektórych podatników jej zasady mogłyby być korzystne, to ustawodawca wciąż daje możliwość skorzystania z niej.

Senat natomiast proponuje, aby każdy podatnik rozliczający się na skali podatkowej mógł wybrać, według których zasad chce rozliczyć swój podatek za 2022 rok.

Niewątpliwie sporządzenie zeznań za rok 2022 będzie nie lada wyzwaniem. Jednak ze względu na specyficzne zmiany przepisów propozycja Senatu wydaje się rozsądnym rozwiązaniem.

Po przegłosowaniu zmian w izbie wyższej projekt ustawy trafi ponownie do Sejmu, który zadecyduje o ich przyjęciu bądź odrzuceniu.

Piotr Juszczyk, Główny Doradca Podatkowy w firmie inFakt

Jakie wyniki sprzedaży odnotowali deweloperzy mieszkaniowi w pierwszych miesiącach bieżącego roku? Czy na przestrzeni ostatniego roku zmieniły się preferencje kupujących? Jakie mieszkania cieszą się teraz największym powodzeniem? Sondę opracował serwis nieruchomości dompress.pl

Andrzej Oślizło, prezes zarządu Develia S.A.

Pierwszy kwartał 2022 roku był dla nas dobry pod kątem sprzedaży. Znaleźliśmy nabywców na 603 lokale. Dla porównania, w analogicznym okresie ubiegłego roku podpisaliśmy 580 umów. Taki wynik był możliwy dzięki znacznemu zwiększeniu oferty. Od początku roku wprowadziliśmy do sprzedaży około 1500 mieszkań. Spodziewamy się jednak, że na skutek kolejnych podwyżek stóp procentowych i wejścia w życie nowelizacji tzw. rekomendacji S Komisji Nadzoru Finansowego zainteresowanie klientów w kolejnych miesiącach br. będzie się zmniejszać.

Andrzej Gutowski, Wiceprezes, dyrektor Sprzedaży Ronson Development

W pierwszych czterech miesiącach 2022 roku sprzedaliśmy 130 mieszkań. Ten wynik wpisuje się w nasz tegoroczny plan sprzedażowy, choć nie jest tajemnicą, że rynek skurczył się o blisko 40 proc. Wpływa na to ma wzrost stóp procentowych i związana z tym ograniczona dostępność do kredytów, ale też rosnące koszty budowy, które są dodatkowym czynnikiem cenotwórczym. W związku z tym rośnie procent klientów-inwestorów, którzy płacą gotówką i kupują mieszkania o kompaktowych metrażach, idealnych pod wynajem.

Piotr Ludwiński, dyrektor ds. Sprzedaży i Obsługi Klientów w Archicom S.A.

W pierwszym kwartale 2022 roku nie odnotowaliśmy zmian w sprzedaży w porównaniu do analogicznego czasu w 2021 roku. Jesteśmy jedyną spółką giełdową, która osiągnęła sprzedaż na poziomie powyżej 100 mieszkań i nie zanotowała spadków. Nie oznacza to jednak, że sytuacja nie ulegnie zmianie w perspektywie długoterminowej, biorąc pod uwagę coraz trudniejszy dostęp do kredytów hipotecznych. Warto podkreślić, że nie obserwujemy braku zainteresowania kupnem mieszkania wśród potencjalnych klientów. Biorąc pod uwagę aktualny poziom i prognozy dotyczące inflacji uważamy, że mieszkania nadal są atrakcyjną inwestycją umożliwiającą ochronę kapitału. To, co obserwujemy to zmiany w popycie efektywnym, wyrażanym fizyczną możliwością zakupu.

Ostatnie sytuacje, pandemia oraz konflikt zbrojny w Ukrainie przyczyniły się do weryfikacji naszych potrzeb i ponownie uwrażliwiły nas na wartości, jakie daje rodzina, dom, czy poczucie bezpieczeństwa. Warto pamiętać, że mieszkanie nie ma substytutu, jeśli więc zmieniają się nasze preferencje np. ze względu na obecną sytuację ekonomiczną, musimy zweryfikować swoje marzenia i dopasować je do aktualnych możliwości lub przeczekać. W takich okolicznościach często decydujemy się na wynajem mieszkania, które też ma swojego właściciela będącego inwestorem. W ten sposób rynek nieruchomości nieustannie się rozwija.

Małgorzata Ostrowska, dyrektor Pionu Marketingu i Sprzedaży w J.W. Construction Holding S.A.

W pierwszych miesiącach roku otoczenie rynkowe nie było dla deweloperów wsparciem. Podwyżki stóp procentowych, wzrost cen materiałów budowlanych i robocizny, pandemia i najazd Rosji na Ukrainę to czynniki, które spowolniły sprzedaż mieszkań. Jednak warto podkreślić, że w naszym przypadku w porównywalnym stopniu, co w pierwszym kwartale ubiegłego roku utrzymywało się zainteresowanie zakupem lokali w celach inwestycyjnych i sprzedaż w tym segmencie była dla nas dużym wsparciem. Zakup mieszkania, które nadaje się na wynajem nadal chroni przed inflacją, a roczna stopa zwrotu tylko z wynajmu apartamentu, który można kupić np. w inwestycji Pileckiego 59 w Warszawie za 295 tys. zł., wynosi około 8 proc. brutto. Wysokie stopy procentowe wstrzymują decyzje zakupowe części klientów, którzy potrzebują mieszkań dużych. Przy zakupie mieszkania o małym metrażu, np. w Osiedlu Kościuszki w Chorzowie, gdzie ceny wynoszą od 218 tys. zł do 258 tys. zł, raty kredytowe będą z pewnością niższe niż koszt najmu.

Adrian Potoczek, dyrektor ds. rozwoju w Wawel Service

Nasi klienci nadal chętnie inwestują w nieruchomości, ponieważ zdają sobie sprawę, że w przypadku wysokiej inflacji kupno mieszkania jest wciąż dobrą lokatą kapitału. Zauważyliśmy jednak przeniesienie zainteresowania nabywców z większych lokali na mniejsze mieszkania, najczęściej dwupokojowe.

Zbigniew Juroszek, prezes Atal S.A.

W pierwszych czterech miesiącach 2022 roku zawarliśmy łącznie 968 umów deweloperskich i przedwstępnych. Za kwiecień dane są następujące: 214 umów deweloperskich i przedwstępnych oraz 210 umów rezerwacyjnych. Na koniec kwietnia posiadaliśmy 413 aktywnych umów rezerwacyjnych. Mieszkania sprzedają się wolniej niż rok temu, natomiast dotyczy to klientów, którzy zamierzają posiłkować się kredytem hipotecznym i którzy przez wyższy poziom stóp procentowych utracili zdolność kredytową. Klienci gotówkowi nadal kupują mieszkania. Wielu z nich chroni się w ten sposób przed skutkami rosnącej inflacji. Pod względem preferencji klientów nie zauważamy większych zmian. Zakup mieszkania to zwykle wybór na wiele lat, który klienci starają się dopasować do swoich potrzeb i możliwości.

Zuzanna Należyta, dyrektor ds. handlowych w Eco Classic

W pierwszych czterech miesiącach tego roku odnotowaliśmy zmniejszenie sprzedaży głównie większych lokali, trzy i czteropokojowych. Zakup takich mieszkań klienci finansowali częściowo lub w większości posiłkując się kredytem. Z danych NBP wynika, że sprzedaż hipotek w kwietniu 2022 roku w ujęciu rocznym spadła o blisko 40 proc., co musiało się przełożyć na sprzedaż.

Janusz Miller, dyrektor ds. sprzedaży i marketingu Home Invest

Dobrze oceniamy sprzedażowo pierwsze cztery miesiące roku, pomimo trudnej sytuacji geopolitycznej związanej z wojną w Ukrainie, wzrostem stóp procentowych, galopującej inflacji, czy spadku zdolności kredytowej przez wielu klientów. Generalnie jesteśmy zadowoleni z wyników, chociaż sprzedaż była mniejsza niż rok temu. Natomiast jest to związane z czynnikami zewnętrznymi, na które nie mamy wpływu. Największym zainteresowaniem obecnie cieszą się mieszkania o niedużych metrażach, kupowane za gotówkę w celach inwestycyjnych. Z kolei klienci kredytowi musieli zweryfikować swoją sytuację, bo niektórych po prostu nie stać obecnie na większy metraż.

Edyta Kołodziej, dyrektor sprzedaży i marketingu w Nickel Development

Pierwsze cztery miesiące tego roku minęły pod znakiem niepewności. Początek roku był obiecujący, jednak po rosyjskiej agresji na Ukrainę liczba zapytań wyraźnie zmalała. Malejący ruch ze strony osób kupujących mieszkania dla siebie zastąpili inwestorzy, kupujący nawet po kilka mieszkań. Tych ostatnich przyciągnęły zmiany na rynku najmu, gdzie czynsze wzrosły znacząco z korzyścią dla wynajmujących. Do grona potencjalnych najemców dołączyli uciekający przed wojną Ukraińcy i Białorusini, a także Polacy, których podwyżki stóp procentowych skutecznie wykluczyły z rynku pierwotnego. W przypadku naszych klientów nie widać znaczącej różnicy w preferencjach względem wcześniejszych lat. W dalszym ciągu najchętniej kupują oni mieszkania dwupokojowe, o powierzchni do 40 mkw., niezależnie od tego, czy mówimy o inwestorach, czy kupujących na własny użytek.

Michał Witkowski, dyrektor ds. sprzedaży Lokum Deweloper S.A.

W przypadku wyników sprzedaży możemy mówić o stałym trendzie rosnącym w ciągu roku, uwzględniając w wyniku również umowy rezerwacyjne. Z jednej strony obserwujemy niesłabnące zainteresowanie nieruchomościami nabywanymi w celach inwestycyjnych, a z drugiej wciąż niezaspokojone potrzeby w zakresie kupna mieszkania na własny użytek. Jednocześnie widzimy obniżenie wpływu czynników emocjonalnych na decyzje nabywców oraz obecność gotówki na rynku. Nie możemy pominąć faktu odczuwalnego spowolnienia sprzedaży, ze względu na to, że wynika on z trudniejszego dostępu do finansowania przez klientów kredytowych. Zauważamy jednak zainteresowanie ze strony nabywców gotówkowych, natomiast u klientów kredytowych zrozumienie wysokości rat oraz determinację w realizacji planów. Prowadzimy rozmowy z klientami zarówno o mieszkaniach, jak i o mechanizmach, które wpływają na dzisiejszy koszt kredytu i jego osłabione w czasie oddziaływanie na cenę zakupu.

Preferencje wyjściowe kupujących są bardzo zbliżone do tych, z którymi klienci przystępowali do rozmów również w roku poprzednim. Dotyczy to, zarówno inwestorów, jak i kupujących na użytek własny. Są one poddawane weryfikacji w momencie, w którym dochodzimy do kwestii możliwości finansowania. Wówczas nabywcy decydują się na mniejszą powierzchnię nieruchomości lub zmianę lokalizacji, żeby odpowiednio dopasować cenę mieszkania do swojej zdolności kredytowej.

Teresa Witkowska, dyrektor ds. Sprzedaży i Marketingu Napollo Residential

W pierwszy kwartale tego roku osiągnęliśmy zakładane wyniki sprzedaży. Zainteresowaniem naszymi mieszkaniami jest spore, a wynika to z faktu, że budujemy w atrakcyjnych lokalizacjach, blisko węzłów komunikacji zbiorowej, w pobliżu szkół, w sąsiedztwie terenów zielonych. Dodatkowo mamy inwestycje, które są w znacznym stadium zaawansowania budowy, co też przyciąga klientów. Dotychczasowe preferencje klientów nie uległy zmianie. Niemniej jednak zauważamy, że częściej zwracają oni uwagę na oferowany standard, na możliwości wprowadzania zmian lokatorskich, czy na elastyczny harmonogram płatności. Jesteśmy deweloperem, który odpowiada na potrzeby rynku, potrafimy dostosować się do tych oczekiwań i zaoferować klientowi każdą z powyższych opcji.

Marcin Michalec, CEO Okam

Zainteresowanie oferowanymi przez nas mieszkaniami utrzymuje się od wielu miesięcy na stabilnym poziomie. Przed nami kolejne, ważne fazy poszczególnych inwestycji . W zależności od osobistych potrzeb nabywcy sięgają po zróżnicowane metraże. Rodziny z dziećmi preferują większe powierzchnie, zaś single lokale jedno i dwupokojowe. Z uwagi na sytuację ekonomiczną, trudności z uzyskaniem kredytów hipotecznych i rosnące stopy procentowe zmniejszają się oczywiście możliwości zakupu mieszkań przez konsumentów nieposiadających dużego wkładu własnego czy pełnego finansowania. W perspektywie może to zmniejszyć minimalnie popyt, ale ten obecnie wciąż przewyższa podaż. Jeśli chodzi o dodatkowe preferencje, po wybuchu pandemii z pewnością więcej osób poszukuje mieszkań z zieloną przestrzenią oraz dodatkowymi udogodnieniami na osiedlach, jak kluby mieszkańca, które znajdą się także w naszych inwestycjach, czy licznymi usługami w okolicy.

Joanna Chojecka, dyrektor ds. sprzedaży i marketingu na Warszawę i Wrocław w Grupie Robyg

Od początku 2022 roku mieliśmy wiele wydarzeń w Europie i w Polsce. Istotny wpływ na rynek miała wojna na Ukrainie, napływ uchodźców, a także nowe przepisy podatkowe i ogromna inflacja. Trudno jeszcze ocenić długoterminowe trendy, jakie pojawią się na rynku nieruchomości mieszkaniowych. Grupa Robyg już w marcu ogłosiła aktualizację swojej strategii w związku z pozyskaniem nowego właściciela i strategicznego partnera – Tag Immobilien. Naszym celem jest posiadanie 20 000 mieszkań do wynajęcia do końca 2027 roku. Planujemy dalszą sprzedaż mieszkań na poziomie 2500 lokali rocznie.

Joanna Janowicz, dyrektor zarządzająca w firmie Constructa Plus

Trudno jest porównywać okres od rozpoczęcia roku z tym, co działo się po rosyjskiej agresji na Ukrainę. Przez pierwsze półtora miesiąca od wybuchu wojny sprzedaż w bardzo widoczny sposób wyhamowała, natomiast potem zaczęliśmy nadrabiać to spowolnienie. Aktualnie mamy takie samo tempo sprzedaży, jak przed rokiem o tej porze. Preferencje naszych klientów pozostają niezmienne. Od lat najbardziej popularne mieszkania dwupokojowe w dalszym ciągu są przedmiotem zapytań klientów. Nic się pod tym względem u nas nie zmieniło.

Mariola Żak, dyrektor sprzedaży i marketingu w Aurec Home

Pomimo dużych zmian na rynku nieruchomości, od początku 2022 roku realizujemy założone plany sprzedażowe. Lata 2020 i 2021 pod względem popytu zaskoczyły niejednego analityka i dewelopera. Nie porównujemy naszych założeń sprzedażowych do minionego roku, ale w rozsądny sposób analizujemy sytuację rynkową. Droższy pieniądz przełożył się na mniejsze zainteresowanie zakupem mieszkań. Nie pomaga także niepewna oferta dla kredytobiorców oraz wciąż niejasne kryteria programu rządowego Mieszkanie Bez Wkładu Własnego. Zauważyliśmy jednak, że klienci tak łatwo nie rezygnują z zakupu mieszkania. Część z nich decyduje się na mniejsze lokale lub szuka alternatywnych sposobów na zakup własnego M. Nadal największym zainteresowaniem cieszą się mieszkania dwupokojowe o metrażu 40 – 45 mkw.

Agata Zambrzycka, dyrektor ds. Relacji z Klientem w Aria Development

Sprzedaż jest stabilna, choć obserwujemy spowolnienie. Wzrosły koszty kredytu oraz znacząco spadła zdolność kredytowa nabywców. Obecnie przeważają klienci, którzy nie korzystają z finansowania i wybierają mieszkania o mniejszej powierzchni.

Sebastian Barandziak, prezes zarządu Dekpol Deweloper

Biorąc pod uwagę pierwsze cztery miesiące ubiegłego roku i obecnego, nie ma znaczącej różnicy, jeśli chodzi o liczbę zawartych umów. Różnica nie przekracza 10 proc. Spowolnienie w decyzyjności klientów o zakupie było zauważalne w końcówce lutego i w marcu 2022, co było spowodowane wybuchem wojny w Ukrainie. W kwietniu i w maju tego roku widzimy jednak powrót do sytuacji sprzed wojny.

Na rynku mieszkaniowym kwestię kluczową przy decyzji odgrywa cena w związku z podwyżkami stóp procentowych i zmianą zdolności kredytowej klientów. Na potrzeby zamieszkania wybierane są najczęściej lokale o relatywnie niewielkiej powierzchni i niskiej cenie całkowitej, ale umożliwiające aranżację dwóch, trzech i nieco rzadziej czterech pokoi. Klienci ostrożniej rozpatrują zakup lokali o dużej powierzchni z uwagi na cenę, ale nabywcy gotówkowi nadal się na nie decydują.

Osoby poszukujące lokali inwestycyjnych pod wynajem, w związku z odbiciem rynku najmu, wybierają najczęściej lokale dwupokojowe o jak najmniejszej powierzchni ze strefą dzienną i sypialną, ponieważ daje im to najszersze grono odbiorców oraz satysfakcjonującą cenę najmu. W segmencie premium preferencje nie uległy zmianom, ale z uwagi na wybuch wojny w Ukrainie oraz w obliczu zmian gospodarczych klienci są ostrożniejsi przy podejmowaniu decyzji mocno obciążających ich portfel. Niektórzy zrezygnowali z zakupu w Polsce i rozważają inne rynki.

W mediach toczy się dyskusja o rosnącym wpływie wirtualnej rzeczywistości (VR) na otaczający świat, rozrywkę, naukę, kreowanie własnego wizerunku w sieci. Wyniki badań przeprowadzonych przez Instytut IPC wskazują jednak, że temat ten budzi wśród Polaków więcej obaw niż entuzjazmu.

Przeprowadzone przez Instytut IPC na zlecenie grupy Evry1 badanie dotyczy postrzegania wirtualnej rzeczywistości przez dorosłych Polaków oraz gotowości do zakupu cyfrowych produktów, które można wykorzystać tylko w wirtualnym świecie. W badaniu przeprowadzonym metodą CAWI wzięło udział 1090 osób.

Wirtualna rzeczywistość? Nie znam

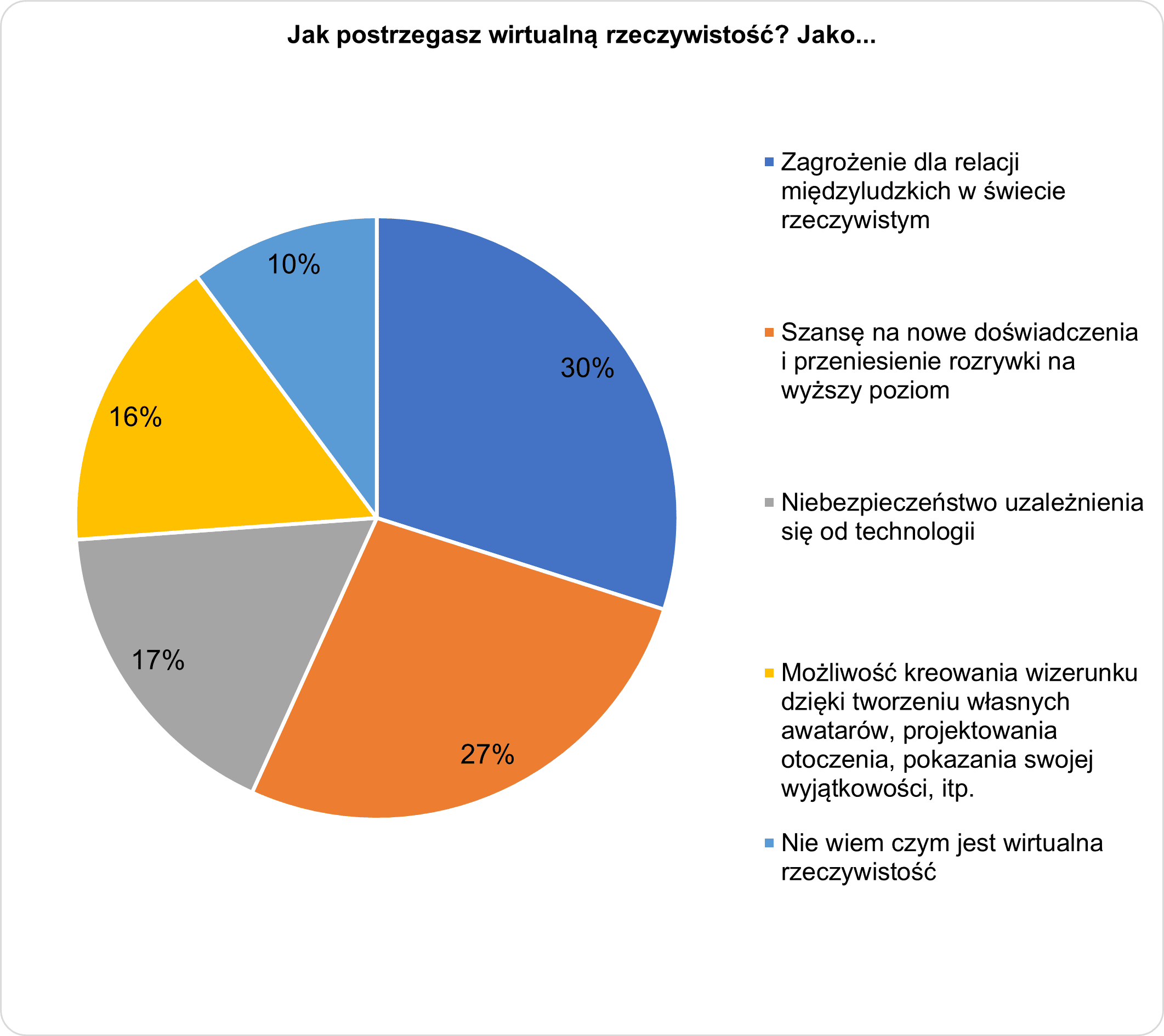

VR polega na multimedialnym kreowaniu komputerowej, trójwymiarowej wizji przedmiotów, przestrzeni i zdarzeń. Technologia ta opiera się zarówno na elementach świata fikcyjnego, jak i realnego, dając odbiorcom możliwość wchodzenia w interakcję z nimi. Zanurzenie się w wirtualnej rzeczywistości ma przekonać nasz mózg, że to, czego doświadczamy, jest realne. Tymczasem jeden na dziesięciu badanych deklaruje, że nie wie, czym jest wirtualna rzeczywistość.

Emeryci się boją, młodzi stawiają na rozrywkę

Popularyzacja przeznaczonych do domowego użytku urządzeń wykorzystujących technologię VR znacznie zwiększyła liczbę osób, które mają możliwość przetestowania jej w praktyce. Wciąż jednak budzi ona wiele obaw. 30% respondentów postrzega wirtualną rzeczywistość głównie jako zagrożenie dla relacji międzyludzkich w świecie rzeczywistym. W grupie emerytów wartość ta wzrasta do 41%. Świat gier online, ale także wirtualnych działek budowlanych, sieciowych relacji z ludźmi/awatarami dla wielu osób jest czymś odległym, niebezpiecznym.

Na drugim biegunie znajdują się entuzjaści. Wśród ankietowanych VR jako szansę na nowe doświadczenia i przeniesienie rozrywki na wyższy poziom postrzega 27% osób. Procent ten jest jeszcze wyższy w młodszych grupach wiekowych (18–34 lata) oraz wśród mężczyzn.

Andrzej Rabsztyn, Managing Partner w hyperCREW wskazuje: Wśród entuzjastów VR znaleźć można przede wszystkim grupę gamerów. Młodzi ludzie już teraz spędzają wolny czas ze znajomymi, grając np. w „League of Legends”, który działa na podobnej zasadzie. Wybieramy postać (już narzuconą przez grę), podpinamy się do Discorda i gramy, jednocześnie rozmawiając live ze znajomymi. Dla tej grupy gry online, także te oparte na VR, stanowią istotny aspekt zarówno rozrywkowy, jak i budujący relacje, a wirtualny świat jest realnie ważnym miejscem.

Rzeczywistość umiarkowanie uzależniająca

Niebezpieczeństwo uzależnienia się od technologii VR dostrzega 17% ankietowanych, przy czym procent ten zwiększa się wśród badanych w małych miastach i z podstawowym wykształceniem.

Dostrzeżenie i zrozumienie obaw i motywacji związanych z wirtualną rzeczywistością wśród różnych grup społecznych nabiera jeszcze większego znaczenia w kontekście intensywnych prac nad rozwojem Metaverse. Dla wielu użytkowników mediów społecznościowych ta przestrzeń może stać się alternatywą dla codzienności i szansą na stworzenie wersji siebie bez licznych ograniczeń realnego świata, takich jak dystans liczony w kilometrach, wygląd zewnętrzny, stan konta.

Zimowa kurtka dla awatara

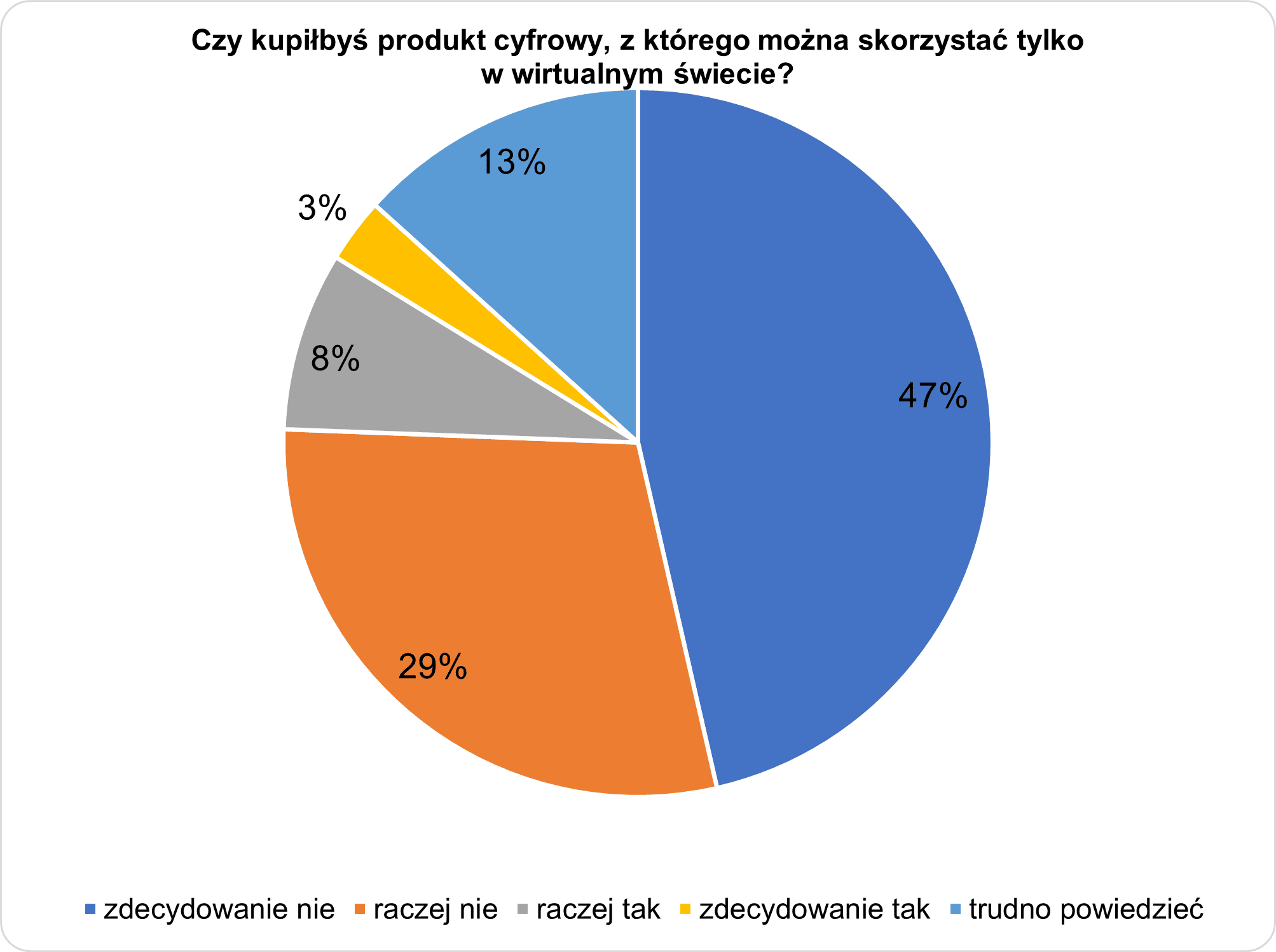

Wśród toczących się dyskusji o wartości NFT oraz zmianie, którą wprowadzają niewymienne tokeny, badanie pokazuje, że Polacy są niechętni do wydawania rzeczywistych pieniędzy online. Niemal połowa respondentów deklaruje „zdecydowanie nie” w odpowiedzi na pytanie: „Czy kupiłbyś produkt cyfrowy, z którego można skorzystać tylko w wirtualnym świecie?”.

Jednocześnie jedynie 16% badanych wskazuje, że wirtualna rzeczywistość to dla nich przede wszystkim możliwość kreowania wizerunku dzięki tworzeniu własnych awatarów, projektowaniu otoczenia, pokazaniu swojej wyjątkowości.

Wypowiedzi ankietowanych potwierdzają, że w Polsce rynek wirtualnych dóbr, ubrań i dodatków dla postaci z gry to wciąż jeszcze raczej rozrywka dla pasjonatów i sposób na wyrażenie swojego statusu przez nielicznych.

Autor: Alicja Miazga, Marketing Manager, grupa Evry1

O badaniu:

Badanie wykonane przez Instytut IPC.

Badanie CAWI na ogólnopolskiej próbie liczącej N=1090 osób.

Kwoty dobrane według reprezentacji w populacji Polaków w wieku 18 lat i więcej dla płci, wieku i wielkości miejscowości zamieszkania.

Metoda: CAWI.

Branża finansowa zanotowała wyraźny spadek oceny satysfakcji klientów, tracąc niemal połowę wyniku NPS (ang. Net Promoter Score) – wynika z badania KPMG „Customer Experience Excellence”, w którym respondenci kolejny rok z rzędu ocenili doświadczenia oferowane przez marki z sektora finansowego. Wnioski z badania zostały zaprezentowane podczas dedykowanego panelu na Europejskim Kongresie Finansowym. Wypowiedzi reprezentantów sektora bankowego biorących udział w panelu potwierdzają, że ewoluujące oczekiwania klientów, przyspieszająca digitalizacja i rosnąca konkurencja ze strony fintechów, będą wpływały na zewnętrzne i wewnętrzne funkcjonowanie organizacji finansowych, które będą poszukiwać możliwości budowania nowej przewagi konkurencyjnej i innowacyjnych modeli organizacyjnych i biznesowych.

Między wiodącymi bankami zorientowanymi na klienta, a pozostałymi bankami istnieje znacząca luka. Wg badania KPMG, lidera sektora od instytucji zamykającej stawkę dzieli niemal aż 85 punktów we wskaźniku NPS. Badanie wskazuje również, że ta luka może się jeszcze bardziej poszerzyć. Zasadniczo sektor bankowy jest jednym z najbardziej spolaryzowanych pod kątem oceny klientów. W przeciwieństwie do poprzedniej edycji badania, realizowanej w warunkach szczytu pandemii COVID-19, banki nie odnotowały znaczących wzrostów NPS. Liderzy polskiego sektora bankowego jedynie nieznacznie poprawili lub utrzymali swoje wyniki, a większość instytucji została oceniona przez klientów gorzej, niż w trakcie pandemii.

Ogólna ocena sektora bankowego spadła o 47% z 17 do 9 punktów wskaźnika NPS. Średnio o 5% pogorszyła się ocena 6 filarów Customer Experience – wiarygodności, rozwiązywania problemów, oczekiwań, czasu i wysiłku, personalizacji oraz empatii, czyli elementów budujących NPS. Szczególną uwagę zwracają spadki w dwóch ostatnich filarach – personalizacji i empatii, odpowiednio o 5,3% i 5,6%. Oznacza to, że większość przedstawicieli sektora bankowego wciąż stoi przed wyzwaniem polegającym na budowaniu przewagi bazując na filarach wyróżniających.

To kluczowe czasy dla sektora bankowego. Choć branża obronną ręką przeszła przez okres pandemii i w ostatnich kwartałach zanotowała rekordowe wzrosty przychodów, obecne otoczenie biznesowe jest zupełnie inne. Banki mierzą się z wieloma czynnikami, które wymagają ciągłej transformacji nie tylko podstawowej działalności, ale również odkrywania i definiowania na nowo swojej misji i celu oraz wprowadzania innowacji w bezprecedensowym tempie. Przede wszystkim zmieniają się zachowania i oczekiwania dotychczasowych klientów, uchodźcy z Ukrainy stanowią nową grupę kliencką, której istotność dla banków skokowo rośnie – mówi Andrzej Gałkowski, Partner w Dziale Usług Doradczych dla Sektora Finansowego, Lider doradztwa dla sektora bankowego w KPMG w Polsce.

Zmieniające się oczekiwania klientów i otoczenie biznesowe wyzwaniem dla banków

Preferencje klientów w zakresie dokonywania codziennych czynności bankowych w sposób cyfrowy sięgają 85%, średnio we wszystkich ankietowanych grupach wiekowych, a wśród osób poniżej 35. roku życia jest to już niemal 100%. Oznacza to konieczność rewizji i przyspieszenia transformacji cyfrowej w bankach. Jednocześnie klienci oczekują coraz większej personalizacji i empatii, szczególnie kiedy ich sytuacja materialna, zdolności konsumpcyjne i kredytowe pogarszają się w związku z rosnącą inflacją.

Banki poprzez zapewnienie potrzebnego obecnie klientom wsparcia i poczucia bezpieczeństwa mogą zapewnić sobie ich długoterminową lojalność. Rośnie również grupa klientów uciekających z Ukrainy, których obsługa wymaga dokonania inwestycji w zapewnienie uchodźcom pełnego dostępu do bankowości, począwszy od nowych interfejsów, poprzez dostosowanie oferty produktowej i usługowej. Jednocześnie na horyzoncie widnieją potencjalne trudności gospodarcze, globalnie obserwujemy kolejną falę powstawania fintechów, które dynamicznie skalując swoją działalność, mogą z czasem stać się również konkurencją dla polskich banków. Nadal zaostrza się otoczenie regulacyjne, a pojawiające się nowe technologie w coraz mniejszym stopniu stanowią o przewadze konkurencyjnej ze względu na demokratyczny dostęp do nich wszystkich instytucji.

Jakie działania mogą podjąć banki, aby budować i zwiększać przewagę konkurencyjną?

Zmiana niesie ze sobą jednak również szanse. Banki, które potrafią w sposób kompleksowy i zintegrowany umieszczać doświadczenie klienta w centrum swojej działalności i traktując CX jako główny cel swojej transformacji, już teraz zapewniają sobie znaczącą przewagę.

Liderzy sektora bankowego w Europie i na świecie koncentrują się obecnie na 5-ciu kluczowych obszarach: strategii i transformacji opartej o CX, czyli koncentracji na doświadczeniu klienta we wszystkich segmentach klienckich w celu poprawy skuteczności planowania strategicznego i transformacyjnego; integracji wszystkich funkcji organizacyjnych wokół klienta, aby dostarczać doskonałe doświadczenia; adaptacji nowych sposobów pracy zwiększających szybkość, innowacyjność i skuteczność w dostarczaniu rozwiązań i zwiększaniu satysfakcji pracowników; optymalizacji kosztów, ponieważ banki klientocentryczne są średnio niemal 2-krotnie bardziej efektywne kosztowo od ich konkurencji; tworzeniu nowych modeli biznesowych w celu dywersyfikowania swojej działalności i dostarczaniu wartości dla klientów poza podstawowym biznesem bankowym – mówi Marcin Popadiuk, Customer & Strategy Lead w Dziale Usług Doradczych dla Sektora Finansowego w KPMG w Polsce.

****

O badaniu:

Badanie rynkowe przeprowadzone zostało w trzecim kwartale 2021 r. przez niezależną firmę badawczą metodą CAWI (ang. Computer-Assisterd Web Interview) na próbie ponad 5 000 polskich konsumentów, reprezentatywnej dla mieszkańców Polski w wieku powyżej 16. roku życia. Badanie zostało zrealizowane wg tej samej metodologii KPMG Nunwood, która jest wykorzystywana do badań w 20 innych krajach. Podstawą porównań pomiędzy markami, branżami i krajami jest indeks CEE (ang. Customer Experience Excellence). Wskaźnik obliczany jest na podstawie oceny Sześciu FilarówTM Customer Experience z uwzględnieniem ich indywidualnego wpływu na budowę doświadczeń klientów w danym kraju. Tymi filarami są: Wiarygodność, Rozwiązywanie problemów, Oczekiwania, Czas i wysiłek, Personalizacja oraz Empatia. Filary pozwalają lepiej zrozumieć, jakie aspekty są szczególnie istotne dla klienta w całym cyklu relacji z marką i jej produktami, co przekłada się na satysfakcję i lojalność klienta oraz skłonność do rekomendacji marki.

Wbrew początkowym oczekiwaniom, kompleksowe sankcje nie pogrążyły Rosji w kryzysie walutowym, gwałtowny wzrost wartości rubla mógł jednak osiągnąć już punkt zwrotny i może w końcu wywołać odwrotny skutek.

W przeciwieństwie do innych walut rynków wschodzących w okresie napięć, rosyjski rubel doświadczył krótkotrwałej deprecjacji. Po gwałtownym spadku w pierwszych dniach inwazji Moskwy na Ukrainę, rubel zanotował znaczącą poprawę i wzrósł ponad dwukrotnie w stosunku do dolara amerykańskiego od czasu marcowego załamania, stając się od początku roku osiągającą najlepsze wyniki walutą rynków wschodzących. Poniżej skrót wniosków z raportu Allianz Trade.

W uzupełnieniu ustalenia kursu rubla wobec złota, władze Rosji podjęły próbę przewalutowania eksportu gazu na ruble. Ponieważ niższy popyt na pieniądz zmniejsza przepływ dochodów walutowych z eksportu energii do banku centralnego, Rosja zażądała od klientów z nieprzyjaznych jej krajów, aby płacili za import gazu bezpośrednio w rublach. Ten krok, w połączeniu z oparciem kursu rubla na złocie, skutecznie związał rosyjski eksport gazu z ceną złota. W ten sposób CBR mógł również złagodzić zamrożenie swoich rezerw zagranicznych z powodu sankcji, skutecznie delegując interwencję walutową na banki dostarczające ruble importerom energii.

Kilka czynników tłumaczy, dlaczego Rosja uniknęła kryzysu walutowego pomimo zamrożenia większości rezerw banku centralnego.

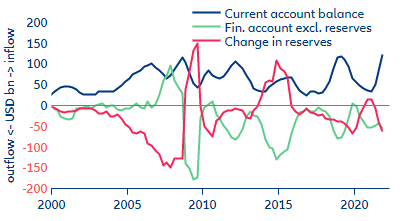

W pierwszym kwartale 2022 roku nadwyżka bilansu obrotów bieżących osiągnęła rekordowy poziom 58 mld USD i może wzrosnąć nawet do 250 mld USD (w przypadku braku kompleksowego embarga na eksport energii i zmniejszenia importu na skutek sankcji).

Władze Rosji podjęły również w porę środki zaradcze w celu zorganizowania „interwencji walutowej przez delegację”, obejmujące rygorystyczną kontrolę kapitału, tymczasowe ustalenie kursu rubla wobec złota i żądanie od importerów energii, aby dokonywali płatności w rublach, wraz z gwałtowną podwyżką stóp procentowych w celu ustabilizowania rubla po jego gwałtownym spadku.

„Rublizacja” rosyjskiego gazu prawdopodobnie przyczyniła się do odbudowy kursu waluty. Chociaż zasada obowiązkowej płatności została ogłoszona w kwietniu, to jeszcze dwa tygodnie temu dokładny termin jej wprowadzenia pozostawał nieznany. Jednak już samo ogłoszenie miało natychmiastowy wpływ na walutę. Dodatkowo – większość krajów europejskich przyjęła rozwiązanie płatnicze, które pozwala im zaspokoić rosyjski popyt bez naruszenia obecnych sankcji finansowych (szczegóły w raporcie Allianz Trade).

Gwałtowny wzrost wartości rubla mógł jednak osiągnąć już punkt zwrotny i może w końcu wywołać odwrotny skutek. Ponieważ obroty rublami prowadzone są na bardzo słabym rynku (i to głównie na rynku krajowym, biorąc pod uwagę dramatyczny spadek popytu poza Rosją spowodowany sankcjami), jego niedawna aprecjacja świadczy o trudnościach w gospodarce krajowej, która w tym roku prawdopodobnie wpadnie w poważną recesję, co będzie mieć realne konsekwencje. Ponieważ większość eksportu energii jest denominowana w walucie obcej, silniejszy rubel szkodzi równowadze budżetowej państwa, obniżając wartość lokalnej waluty, na którą dodatkowo może wpłynąć możliwość nałożenia przez UE ceł na eksport rosyjskiej energii podczas stopniowego odchodzenia od importu ropy.

Wbrew początkowym oczekiwaniom, kompleksowe sankcje nie pogrążyły Rosji w kryzysie walutowym. W przeciwieństwie do innych walut rynków wschodzących w okresie napięć, rosyjski rubel doświadczył krótkotrwałej deprecjacji. Po gwałtownym spadku w pierwszych dniach inwazji Moskwy na Ukrainę, rubel zanotował znaczącą poprawę i wzrósł ponad dwukrotnie w stosunku do dolara amerykańskiego od czasu marcowego załamania, stając się od początku roku osiągającą najlepsze wyniki walutą rynków wschodzących.

Kilka czynników tłumaczy, dlaczego Rosja uniknęła kryzysu walutowego pomimo zamrożenia większości rezerw banku centralnego. W pierwszym kwartale 2022 roku nadwyżka bilansu obrotów bieżących osiągnęła rekordowy poziom 58 mld USD i może wzrosnąć nawet do 250 mld USD (w przypadku braku kompleksowego embarga na eksport energii i zmniejszenia importu na skutek sankcji). Władze Rosji podjęły również w porę środki zaradcze w celu zorganizowania „interwencji walutowej przez delegację”, obejmujące rygorystyczną kontrolę kapitału, tymczasowe ustalenie kursu rubla wobec złota i żądanie od importerów energii, aby dokonywali płatności w rublach, wraz z gwałtowną podwyżką stóp procentowych w celu ustabilizowania rubla po jego gwałtownym spadku.

Gwałtowny wzrost wartości rubla mógł jednak osiągnąć już punkt zwrotny i może w końcu wywołać odwrotny skutek. Ponieważ obroty rublami prowadzone są na bardzo słabym rynku (i to głównie na rynku krajowym, biorąc pod uwagę dramatyczny spadek popytu poza Rosją spowodowany sankcjami), jego niedawna aprecjacja świadczy o trudnościach w gospodarce krajowej, która w tym roku prawdopodobnie wpadnie w poważną recesję, co będzie mieć realne konsekwencje. Ponieważ większość eksportu energii jest denominowana w walucie obcej, silniejszy rubel szkodzi równowadze budżetowej państwa, obniżając wartość lokalnej waluty, na którą dodatkowo może wpłynąć możliwość nałożenia przez UE ceł na eksport rosyjskiej energii podczas stopniowego odchodzenia od importu ropy. Dwa tygodnie temu bank centralny zareagował trzecią od kwietnia obniżką stóp procentowych, aby powstrzymać aprecjację waluty. Obecna presja wzrostowa na rubla prawdopodobnie z czasem osłabnie, ponieważ niektóre z rosyjskich środków zaradczych wygasną, eksport rosyjskiej energii stanie się mniej konkurencyjny, a pogarszające się perspektywy gospodarcze zaczną ciążyć na kursach walut.

Oprócz skutków dla rosyjskiej waluty, „militaryzacja finansów” mająca na celu sparaliżowanie rosyjskiej gospodarki może mieć również długotrwałe konsekwencje dla światowego systemu finansowego. Chociaż niektóre z sankcji, takie jak zamrożenie prawie dwóch trzecich rezerw walutowych Rosji, były celowe z politycznego punktu widzenia, to jednak budzą też pytania o suwerenność finansową w systemie monetarnym silnie zdominowanym przez dolara amerykańskiego. Możemy być świadkami, jak niektóre kraje z czasem zaczną odchodzić od dolara i/lub zdominowanej przez Zachód globalnej architektury finansowej – zwłaszcza te, które czują, że w pewnym momencie mogą zostać objęte sankcjami. Co więcej, krótkotrwałe ustalenie przez Rosję kursu rubla wobec złota może posłużyć jako wzór dla poważniejszych prób krajów, które mają wystarczające rezerwy złota (lub eksport towarów), aby odejść od obecnego systemu opartego na walutach fiducjarnych.

Rosji udało się uniknąć kryzysu walutowego mimo dotkliwych sankcji

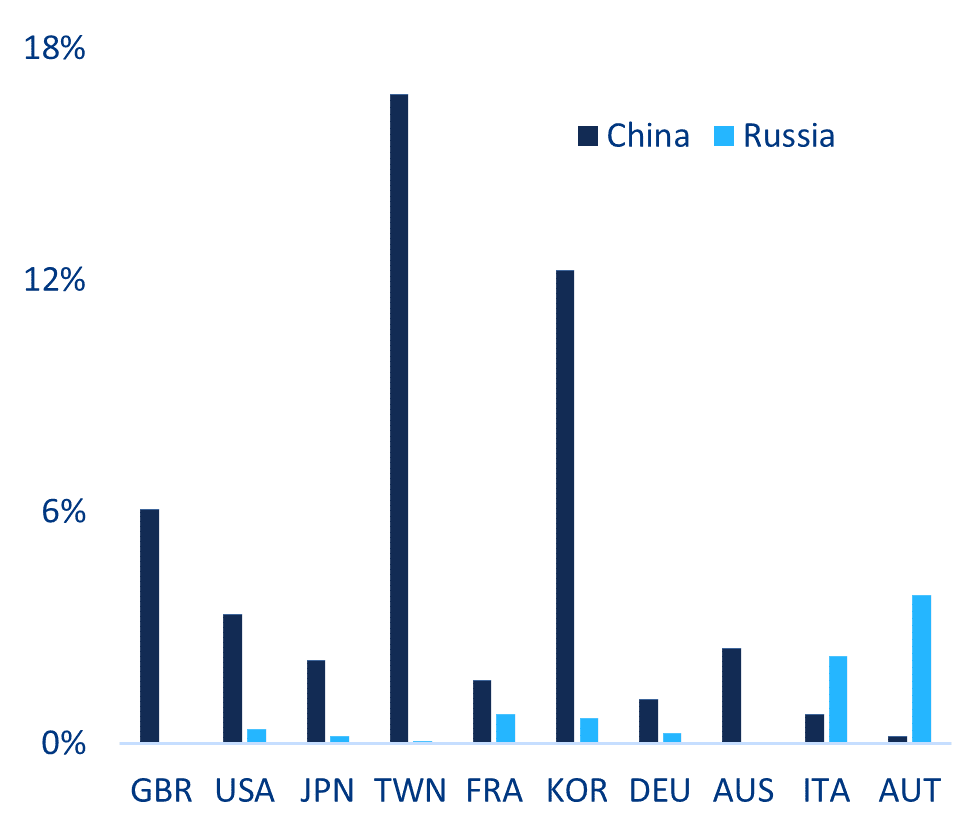

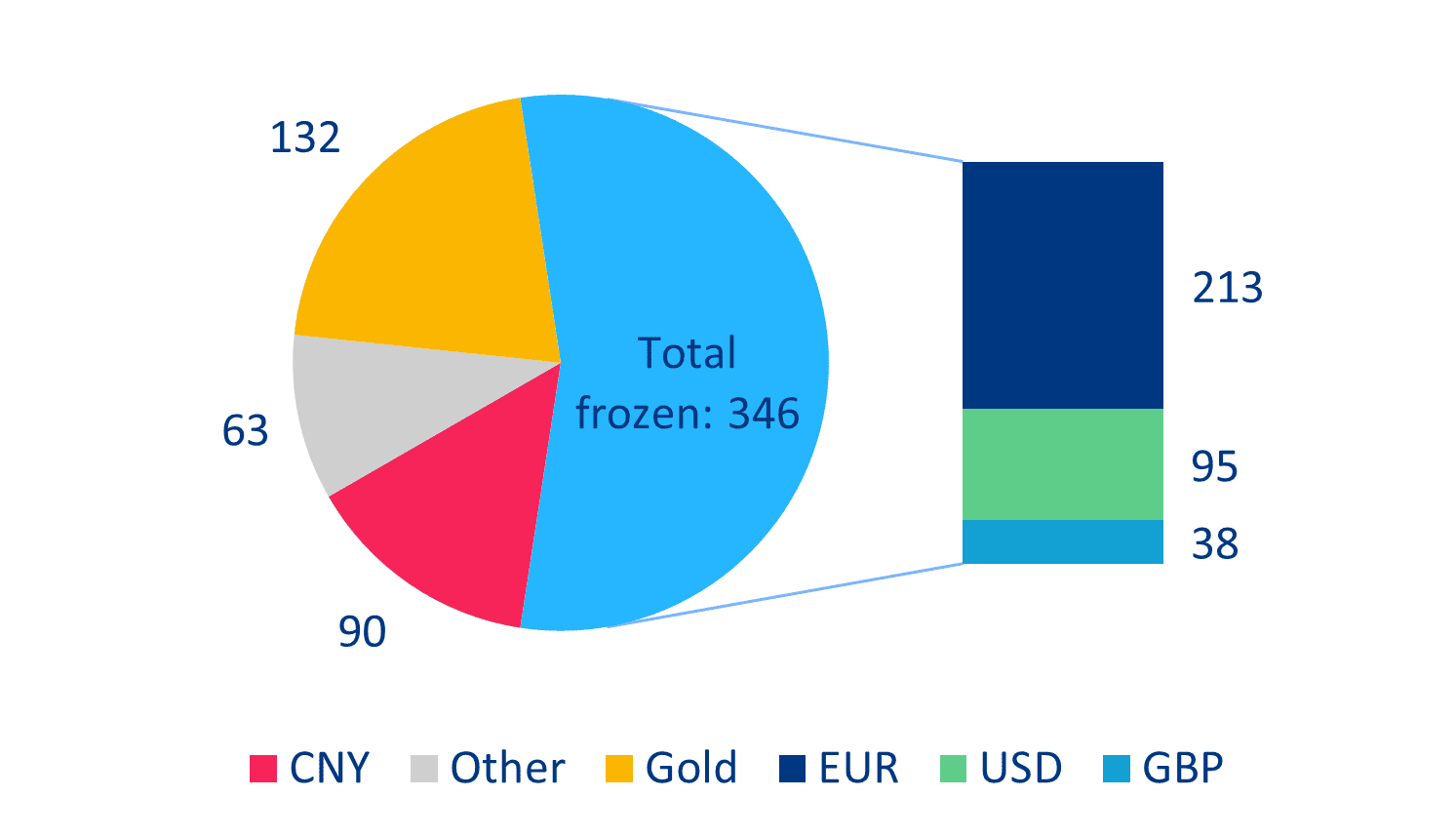

Chociaż koncepcja „militaryzacji finansów” nie jest nowa,[1] jednak w następstwie inwazji Rosji na Ukrainę osiągnęła bezprecedensową skalę. Z dnia na dzień około 55% przedwojennych rezerw walutowych Rosji o wartości 630 mld USD (wykres 1) zostało zamrożone i nie może być wykorzystane, pozostawiając Centralny Bank Rosji (CBR) głównie z krajowymi rezerwami złota. Co więcej, wykluczenie większości rosyjskich banków z międzynarodowego systemu przekazu płatności SWIFT, które w końcu zostało rozszerzone i objęło również zakończenie relacji z bankami korespondentami, praktycznie uniemożliwia rosyjskim bankom dokonywanie transakcji z ich zachodnimi kontrahentami (Aneks, Tabela 1).[2] Wspomnianym sankcjom finansowym towarzyszą zakazy eksportu w różnych sektorach, wpis na czarną listę niektórych dostaw oraz ukierunkowane ograniczenia działalności gospodarczej firm i osób prywatnych, w tym częściowe embargo na eksport energii. Sankcje nie spowodowały jednak całkowitego zamknięcia rachunku zagranicznego Rosji. Kluczowe firmy i banki związane z surowcami nie zostały dotknięte sankcjami, co pozwoliło na kontynuację przepływu gazu i ropy, ale także napływu pieniędzy do Rosji.

Wykres 1: Rosja – rezerwy międzynarodowe w rozbiciu na waluty (styczeń 2022, w mld USD)

Źródła: CBR, Dział Analiz Allianz. Skład pozycji „Inne” nie jest znany, ale obejmuje między innymi SDR i rezerwy utrzymywane w „przyjaznych” krajach.

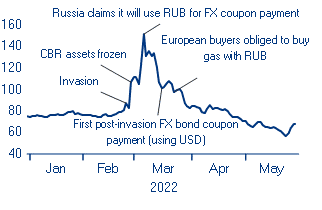

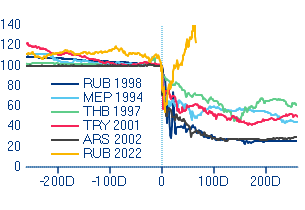

Wydaje się, że początkowo sankcje były bardzo skuteczne. W początkowej fazie wojny na Ukrainie rubel uległ deprecjacji aż o 40% w stosunku do głównych walut rezerwowych (Wykres 2); taki rozwój sytuacji był spodziewany, biorąc pod uwagę wcześniejsze kryzysy walutowe w gospodarkach rynków wschodzących (Aneks, Tabela 1). Jednak po upływie dwóch miesięcy zmienność kursu zaczęła się zmniejszać, a rubel zasadniczo powrócił do poziomu sprzed inwazji – mimo że CBR miał częściowo związane ręce z powodu zamrożenia rezerw walutowych, co pozostawiło mu mniejsze pole manewru.

Wykres 2: Rosja – zmiany kursów walut i porównanie z historycznymi kryzysami nagłego zatrzymania

Zmiany kursów (RUB do USD) 1/

Obraz wcześniejszych kryzysów walutowych 2/

Źródła: Refinitiv, Dział Analiz Allianz. Uwaga: 1/ na podstawie kursu wymiany do dolara amerykańskiego, 2/ 100 = dzień przed rozpoczęciem ostrej dewaluacji.

* Kupon lub płatność kuponowa to roczna stopa procentowa płacona od obligacji, wyrażona jako procent wartości nominalnej i wypłacana od dnia emisji do dnia zapadalności. Kupony są zwykle określane jako stopa kuponowa (suma kuponów wypłacanych w ciągu roku podzielona przez wartość nominalną danej obligacji).

W jaki sposób Rosji udało się uniknąć kryzysu walutowego? W odpowiedzi na sankcje, władze rosyjskie przyjęły zestaw wzajemnie uzupełniających się środków zaradczych. Po pierwsze, nałożyły surowe środki kontroli kapitału (uzupełniające spowolnienie odpływu kapitału z powodu sankcji handlowych na import do Rosji) polegające na żądaniu od banków, eksporterów i gospodarstw domowych scedowania większości (80%[3]) swoich zasobów walutowych na rzecz CBR. Celem „rublizacji” nadwyżki bilansu obrotów bieżących było zapobieżenie nadmiernej deprecjacji rubla przy jednoczesnym budowaniu – w miarę możliwości – rezerw walutowych, które mogłyby zastąpić te zamrożone.

CBR zwiększył również ponad dwukrotnie (z 8,5% do 20%) politykę referencyjną. W obliczu kompleksowych sankcji zacieśnienie polityki pieniężnej było potrzebne raczej do powstrzymania odpływu środków finansowych (nieobjętych istniejącą kontrolą kapitału) niż do powstrzymania gwałtownego wzrostu importowanej inflacji (poprzez zmniejszenie zagregowanego popytu). W odróżnieniu od ostatniego kryzysu z 1998 roku (oraz w porównaniu z innymi bankami centralnymi podczas wcześniejszych kryzysów walutowych), CBR zareagował zdecydowanie i szybko.[4] Od tego czasu Centralny Bank Rosji obniżył referencyjną stopę procentową do 11%, a następnie dwukrotnie ją zredukował, ostatnio 26 maja.

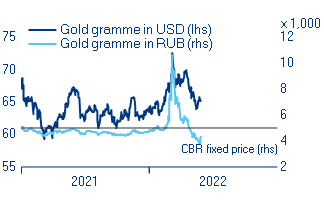

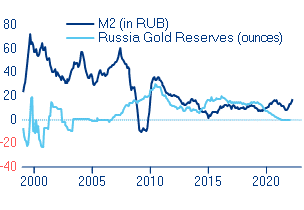

Chociaż ustalenie kursu waluty w stosunku do złota było krótkotrwałe, to stanowiło dodatkowe wsparcie dla rubla. Rosja znacznie zwiększyła swoje rezerwy złota od 2005 roku, ale przestała kupować złoto po I kwartale 2020 roku, kiedy rubel osłabł, a cena złota gwałtownie wzrosła. Na początku inwazji CBR ogłosił, że wznowi zakupy złota, aby zabezpieczyć swoje rezerwy na wypadek, gdyby konieczna była monetyzacja. Wkrótce jednak był zmuszony wstrzymać zakupy od banków, które musiały zaspokoić rosnący popyt detaliczny na złoto przy dramatycznie słabnącym rublu. Gdy pod koniec marca popyt krajowy osłabł, CBR ponownie rozpoczął skup złota od banków po tymczasowo ustalonej cenie 5.000 rubli za gram (co przy panującym kursie RUB/USD i międzynarodowej cenie złota było kosztowne, tzn. wartość godziwa rubla w przeliczeniu na złoto była niższa; Wykres 3). To rozwiązanie (które miało obowiązywać do końca czerwca) zostało wkrótce zarzucone (8 kwietnia), a cena jest ponownie negocjowana na podstawie popytu na pieniądz. Dokładniejsza analiza rosyjskich agregatów monetarnych i rezerw złota sugeruje, że dla CBR byłoby wyzwaniem wprowadzenie na stałe ustalania kursu rubla opartego na złocie (Wykres 3).

Wykres 3: Rosja – ustalenie kursu waluty wobec złota i agregaty pieniężne

Cena złota w USD i rublach rosyjskichZmiana podaży pieniądza i rezerw złota

Źródła: CBR, Refinitiv, Dział Analiz Allianz.

W uzupełnieniu ustalenia kursu rubla wobec złota, władze Rosji podjęły próbę przewalutowania eksportu gazu na ruble. Ponieważ niższy popyt na pieniądz zmniejsza przepływ dochodów walutowych z eksportu energii do banku centralnego, Rosja zażądała od klientów z nieprzyjaznych jej krajów, aby płacili za import gazu bezpośrednio w rublach. Ten krok, w połączeniu z oparciem kursu rubla na złocie, skutecznie związał rosyjski eksport gazu z ceną złota. W ten sposób CBR mógł również złagodzić zamrożenie swoich rezerw zagranicznych z powodu sankcji, skutecznie delegując interwencję walutową na banki dostarczające ruble importerom energii.

„Rublizacja” rosyjskiego gazu prawdopodobnie przyczyniła się do odbudowy kursu waluty. Chociaż zasada obowiązkowej płatności została ogłoszona w kwietniu, to jeszcze dwa tygodnie temu dokładny termin jej wprowadzenia pozostawał nieznany. Jednak już samo ogłoszenie miało natychmiastowy wpływ na walutę. Od momentu osiągnięcia dołka w kwietniu, rubel umocnił się o ponad 50% w stosunku do euro dzięki rosnącemu popytowi zewnętrznemu na ruble w obrocie energią, a kurs wymiany jest obecnie na poziomie sprzed wojny w Ukrainie. Warto zauważyć, że od początku roku kurs rosyjskiego rubla osiąga najlepsze wyniki w stosunku do dolara (+30%) od początku roku.

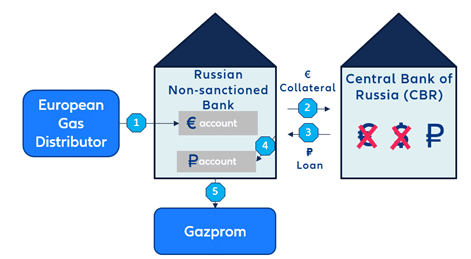

Większość krajów europejskich przyjęła rozwiązanie płatnicze, które pozwala im zaspokoić rosyjski popyt bez naruszenia obecnych sankcji finansowych. Obecne rozwiązanie przewiduje, że w obsłudze płatności w twardej walucie „nieprzyjaznych importerów” pośredniczy Gazprombank (który z kolei przekazuje ruble Gazpromowi)[5]. Komisja Europejska wydała w minionym tygodniu zalecenie, w którym stwierdza, że taka płatność nie będzie naruszać obowiązujących restrykcji, jeżeli „operatorzy z UE […] wyraźnie oświadczą, że uważają swoje zobowiązania umowne za wypełnione w momencie wpłaty EUR lub USD do Gazprombanku [a nie po przeliczeniu płatności na ruble]”. Jednocześnie operator unijny powinien uzyskać od strony rosyjskiej potwierdzenie, że płatność została sfinalizowana niezwłocznie po dokonaniu przelewu w EUR/USD; oznacza to również, że operator unijny nie jest zobowiązany do uiszczenia opłaty za transakcję walutową (Wykres 4). W ten sposób importerzy unikają obrotu w rublach, który naruszałby obowiązujące sankcje.[6]

Wykres 4: Procedura proponowana przez CBR dla płatności w RUB

[opis rysunku]

Europejski dystrybutor gazu

Rosyjski bank nie objęty sankcjami

Rachunek w EUR

Rachunek w RUB

Zabezpieczenie

Pożyczka

Centralny Bank Rosji (CBR)

Źródła: Bruegel, CBR, Dział Analiz Allianz

Jednak pierwsze kostki domina w rosyjskim gambicie „rublizacji” gazu już upadły. Prawie miesiąc po ogłoszeniu, że „nieprzyjazne” kraje będą musiały płacić za importowany gaz w rublach, 27 kwietnia rosyjski państwowy gigant gazowy Gazprom odciął dostawy gazu do Polski i Bułgarii, ponieważ kraje te nie zgodziły się na nowe warunki płatności. Kilka tygodni później, 21 maja, po złożeniu wniosku o członkostwo w NATO odcięta została również Finlandia. Kraje odmawiające powoływały się na obawy, że zaproponowana przez rosyjski bank centralny „umowa o płatności na dwa rachunki” (za pośrednictwem Gazprombanku) może nadal naruszać obowiązujące sankcje. Niemniej jednak połączenie wszystkich trzech środków stanowiło de facto „interwencję walutową przez delegację” za pośrednictwem rosyjskich banków, zaspokajającą zewnętrzny popyt na ruble (przy ograniczonej sile rażenia CBR).

Czy aprecjacja rubla może wywołać odwrotny skutek?

Ostatni rajd rubla zaskoczył analityków finansowych, którzy spekulowali na temat dalszej presji sprzedaży. Rubel nawet na krótko umocnił się do poziomu 51 do dolara amerykańskiego, ostatnio widzianego w 2015 roku, po tym jak na początku marca na krótko spadł powyżej 150. Jednak płynność obrotu rublem drastycznie się zmniejszyła, a znaczna ilość rubli zmieniała właściciela po cenach spoza oficjalnego fixingu rubla przez CBR (Wykresy 5 i 6). Ponieważ obroty rublami prowadzone są na bardzo słabym rynku (i to głównie na rynku krajowym, biorąc pod uwagę dramatyczny spadek popytu poza Rosją spowodowany sankcjami), jego orientacyjny kurs może być mylący i świadczy o borykającej się z problemami gospodarce krajowej, która według prognoz w tym roku wpadnie w poważną recesję. Ponieważ większość eksportu energii jest denominowana w walutach obcych, silniejszy rubel szkodzi równowadze budżetowej rządu poprzez obniżenie wartości lokalnej waluty. Biorąc pod uwagę, że wygasły sankcje amerykańskie wyłączające płatności kuponów od rosyjskiego długu publicznego, pogarszający się bilans fiskalny może zachęcić Rosję do niewywiązania się ze spłaty zaległego zadłużenia, szczególnie biorąc pod uwagę jej szybko zmniejszającą się zależność od międzynarodowych rynków kapitałowych.

CBR wkroczył do akcji, aby poskromić ostatnią aprecjację rubla poprzez rozluźnienie polityki monetarnej. W ubiegły czwartek bank centralny Rosji obniżył główną stopę procentową o 3 punkty procentowe do 11% (z 14%) w związku ze spowolnieniem inflacji. Silniejszy rubel sprawił, że import stał się tańszy, co pomogło utrzymać na wodzy inflację, która w ostatnich tygodniach zaczęła się zmniejszać. Na dzień 20 maja roczna inflacja spowolniła do 17,5% z 17,8% w kwietniu, przy zauważalnym spadku przewidywań dotyczących inflacji. Trzecia obniżka stóp procentowych od początku kwietnia pomaga w dalszym odreagowaniu początkowej podwyżki stóp do 20% pod koniec lutego w celu ustabilizowania rubla po gwałtownym spadku jego kursu w początkowej fazie wojny w Ukrainie.

Źródła: Centralny Bank Rosji (CBR), Global Trade Information Services, Refinitiv, Dział Analiz Allianz

Wykres 6: Rozbieżność pomiędzy oficjalnie ustalonym (CBR) i handlowym kursem wymiany RUB/USD

Źródła: Centralny Bank Rosji (CBR), Global Trade Information Services, Refinitiv, Dział Analiz Allianz

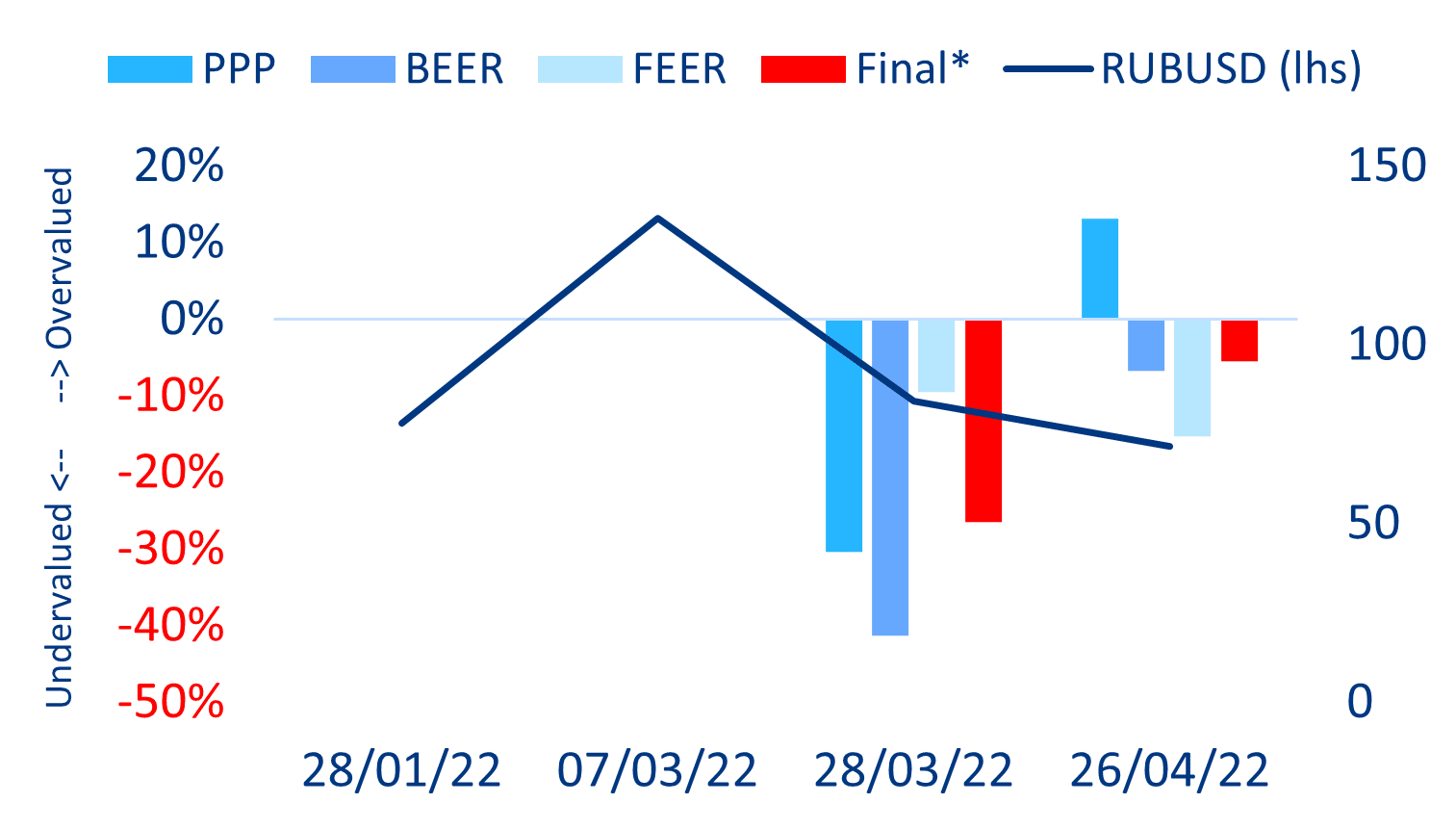

Nasze modele wyceny walutowej sugerują, że rubel jest obecnie dość wysoko wyceniany (Wykres 7). W początkowej fazie wojny w Ukrainie gwałtowna dewaluacja rubla sprawiła, że stał się on jedną z najbardziej niedowartościowanych walut. Późniejsza silna aprecjacja nominalnego kursu waluty odwróciła ten trend. Mimo że obecne sankcje uniemożliwiają normalną interakcję między podażą a popytem, a tym samym utrudniają uzyskanie precyzyjnej oceny zewnętrznej, to uważamy, że niedawne ożywienie kursu rubla jest zasadniczo zgodne z podstawami, zwłaszcza dzięki zyskom w zakresie warunków wymiany handlowej, do których przyczyniły się wysokie ceny ropy i gazu. Duża nadwyżka bilansu obrotów bieżących (dzięki utrzymującemu się eksportowi energii przy zmniejszającym się imporcie spowodowanym sankcjami handlowymi) czyni Rosję szczególnym przypadkiem w porównaniu z kryzysami walutowymi w krajach wschodzących w przeszłości (kiedy te kraje wykazywały deficyt obrotów bieżących, po czym z czasem przywracały równowagę do nadwyżek; Aneks, Tabela 1).

Źródła: Refinitiv, Dział Analiz Allianz. Uwaga: Parytet siły nabywczej (PPP): odchylenie realnego efektywnego kursu walutowego (REER) od długoterminowej średniej; behawioralny model kursu równowagi (BEER): uwzględnia kluczowe czynniki cykliczne, takie jak warunki wymiany handlowej i produktywność, jak również zmienne fiskalne, takie jak stosunek długu do PKB, wpływające na zmiany REER; fundamentalny model kursu równowagi (FEER): łączy zmiany REER z dynamiką bilansu płatniczego, który ujmuje wszystkie przepływy finansowe i transakcje pomiędzy rezydentami i nierezydentami. Wynik „Końcowy” opiera się na wadze każdego modelu dla rubla rosyjskiego, uzyskanej na podstawie pierwiastka błędu średniokwadratowego (RMSE). Oznacza to, że modele z największymi błędami są karane.

Przy braku całkowitego embarga na rosyjski eksport ropy i gazu, silny bilans zewnętrzny będzie stanowił wsparcie dla rubla w przyszłości (Wykres 8). Nadwyżka bilansu obrotów bieżących Rosji nawet wzrosła, dzięki częściowo niezamierzonemu, spowodowanemu sankcjami zmniejszeniu importu. W przeciwieństwie do poprzednich kryzysów walutowych, Rosja była w stanie zgromadzić rezerwy dzięki ograniczonemu, ale ciągłemu handlowi energią w połączeniu ze ścisłą kontrolą kapitału, podczas gdy surowe sankcje doprowadziły do nieuniknionego zmniejszenia importu (w ten sposób również do ujarzmienia importowanej inflacji).[7] Rosyjskie nadzieje opierają się na zwiększeniu eksportu do krajów niezachodnich (głównie Chin i Indii). Wobec obowiązujących sankcji rosyjskie towary są obecnie sprzedawane z dyskontem (nawet w rublach), co może stanowić zachętę cenową. Indie podobno zwiększają zakupy, a Chiny również rozważają taką możliwość. W ślad za nimi mogą pójść również inne kraje, chociaż o mniejszym znaczeniu w całkowitym zużyciu ropy zwłaszcza, że nadciągające ryzyko kryzysu żywnościowego zagraża stabilności społecznej (np. Pakistan).

Wykres 8: Rosja – zmiany w bilansie płatności i rezerw

Źródła: Refinitiv, Dział Analiz Allianz.

Jednak w ostatnich tygodniach warunki gospodarcze w Rosji nadal się pogarszają, ponieważ wojna na Ukrainie przedłuża się, a izolacja gospodarcza kraju wzrasta z powodu eskalacji sankcji. Oczekujemy, że w 2022 roku gospodarka rosyjska doświadczy głębokiej całorocznej recesji (-8% w 2022, a następnie dalszy spadek o -3% w 2023 roku; Wykres 9). Prawdopodobny wydaje się kolejny pakiet sankcji UE, obejmujący embargo na ropę naftową i odcięcie Sberbanku, głównego banku Rosji, od systemu SWIFT, który spowoduje dalszą izolację gospodarki. Możliwość nałożenia przez UE ceł na rosyjski eksport energii podczas stopniowego wycofywania się z importu ropy naftowej może znacząco wpłynąć na dochody państwa. Galopująca inflacja i wyższe stopy procentowe będą miały negatywny wpływ na wydatki konsumpcyjne, podczas gdy exodus kapitału zagranicznego w połączeniu z wyższymi stopami procentowymi uderzy w działalność inwestycyjną. Ponieważ ograniczenia pozostają w mocy, obecna presja wzrostowa na rubla prawdopodobnie osłabnie, ponieważ eksport energii stanie się mniej konkurencyjny, a pogarszające się perspektywy gospodarcze zaczną ciążyć na kursie walutowym. W przypadku nagłego ponownego otwarcia obrotów kapitałowych, rubel może poważnie stracić na wartości.

Zakres sankcji finansowych może mieć trwałe skutki dla światowej polityki gospodarczej

Zamrożenie rezerw walutowych dużej gospodarki jest bezprecedensowym posunięciem i może być prawnie kwestionowane – przy czym szanse powodzenia takiego zaskarżenia są prawdopodobnie mniejsze w UE niż w USA.[8] Może to również spowodować, że niektóre banki centralne będą się izolować od politycznego ryzyka sankcji finansowych, przesuwając swoje rezerwy poza zasięg amerykańskich oraz unijnych decydentów i organów nadzoru. Abstrahując od przekonań politycznych, fakt, że podmioty utraciły dostęp do swoich rezerw – nie mogą wypełniać swoich zobowiązań jako pożyczkodawcy ostatniej instancji i agenta rozliczeniowego w zakresie wymiany walut – rodzi pytania dla innych krajów, które mogą być zagrożone sankcjami finansowymi w przyszłości.

Wykres 10: Rozbicie rezerw banku centralnego (według walut).

Źródła: BIS, MFW, Dział Analiz Allianz.

Chociaż jest bardzo mało prawdopodobne, aby obecne wydarzenia mogły w najbliższym czasie zaszkodzić obecnemu systemowi finansowemu skoncentrowanemu na dolarze amerykańskim (lub dominującemu statusowi dolara), to w dłuższej perspektywie wpisują się w narrację o potencjalnym przejściu do innego reżimu monetarnego.

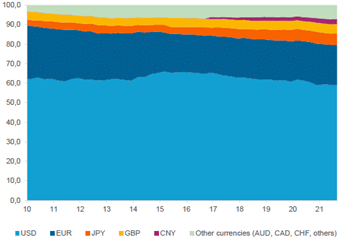

Chociaż w ciągu ostatniej dekady udział dolara amerykańskiego w aktywach rezerwowych banków centralnych zmniejszył się, pozostaje zdecydowanie dominującą walutą rezerwową na świecie (Wykres 10). Jako największa i najbardziej otwarta gospodarka z największym systemem finansowym, Stany Zjednoczone są głównym importerem kapitału na świecie (dwie trzecie światowych aktywów jest denominowanych w dolarach amerykańskich). Co więcej, ponad 40% światowego handlu jest fakturowane w dolarach amerykańskich (Wykres 11). Nawet euro nie jest bliskim substytutem dolara amerykańskiego. Niemniej jednak, pojawienie się Chin i szybko rozwijający się system finansowy, w tym digitalizacja systemów płatniczych nasuwa pytanie, czy dominacja dolara amerykańskiego i jego rola jako kotwicy w systemie monetarnym po Bretton Woods może z czasem zmaleć (Ramka 1).

Wykres 11: Otwartość finansowa

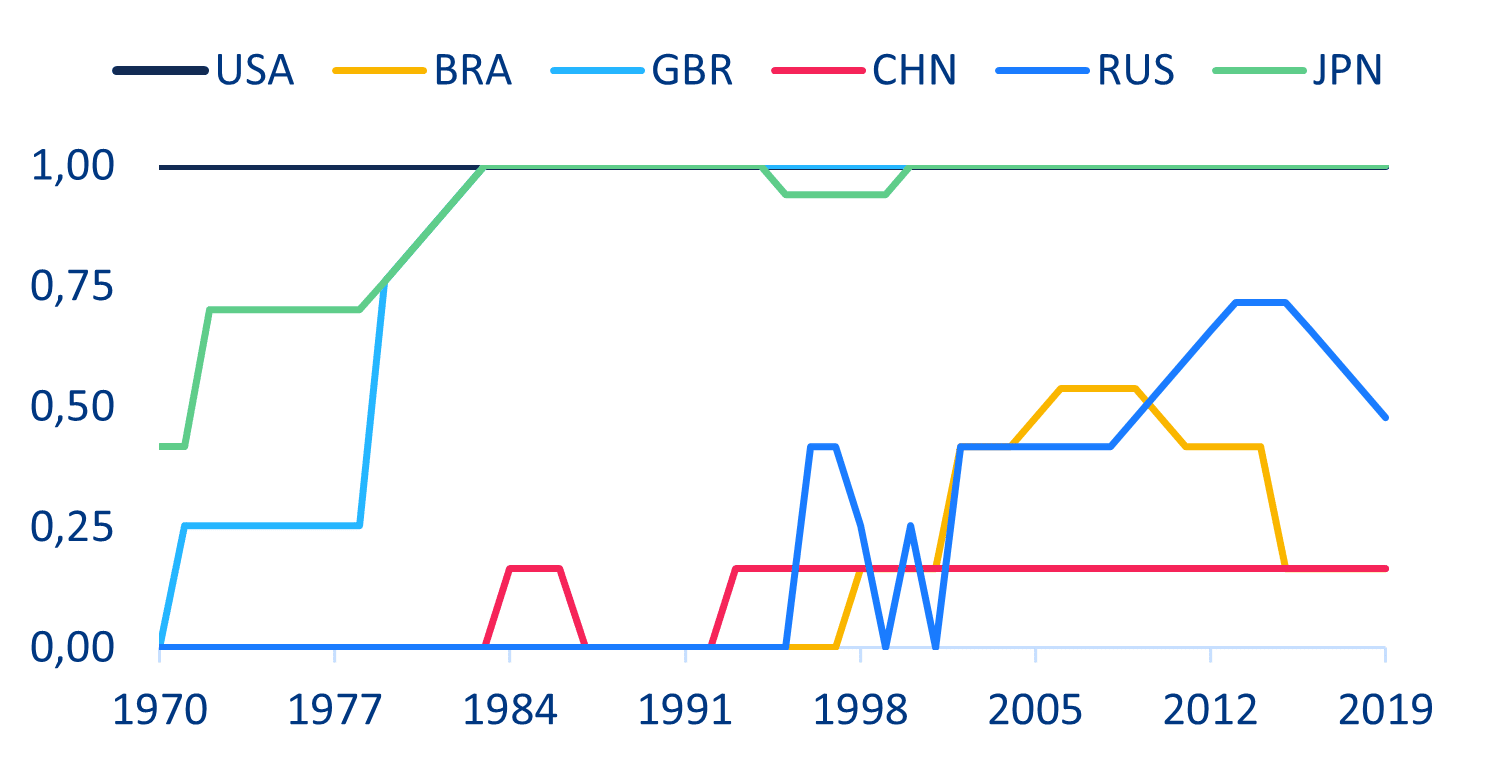

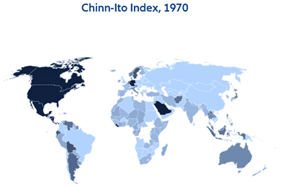

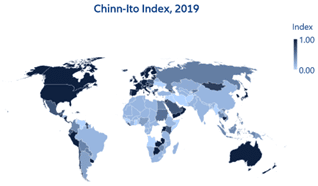

Źródła: Australijski Urząd Statystyczny, GeoNames, Microsoft, Navinfo, OpenStreetMap, TomTom, Chinn and Ito (2021), Dział Analiz Allianz. Uwaga: Wskaźnik Chinn-Ito (1 = całkowicie otwarty; 0 = całkowicie zamknięty). Górne wykresy przedstawiają ewolucję wybranych krajów w latach 1970-2019, natomiast mapy (dolne wykresy) pokazują kontrast pomiędzy obiema datami dla wszystkich krajów objętych badaniem.

Impulsem do takiej zmiany mogą być w szczególności następujące zjawiska, wynikające ze zbiegu zahamowania globalizacji na rzecz regionalizacji lub tworzenia bloków oraz rosnących rozbieżności między rozwiniętymi i wschodzącymi gospodarkami rynkowymi:

Geo-strategiczny onshoring i merkantylizm. Po kryzysie związanym z Covid-19, wojna w Ukrainie nie tylko doprowadziła do rozerwania rynków energetycznych i wzrostu cen towarów, ale także wywołała ponowne przemyślenia na temat wrażliwości globalnego handlu poprzez wydajne, ale złożone relacje w łańcuchu dostaw. Bolesne wnioski z kryzysu Covid-19, dotyczące zakłóceń w globalnych łańcuchach dostaw, zostały spotęgowane przez gospodarcze skutki sankcji handlowych i rosyjskich środków zaradczych. W przyszłości „wstrzymana” globalizacja, a nawet ryzyko deglobalizacji może spowodować, że polityka monetarna będzie musiała sprostać wyzwaniom związanym z zarządzaniem dynamiką inflacji w obliczu negatywnych wstrząsów po stronie podaży i wyższych cen spowodowanych przeniesieniem produkcji do kraju (onshoring).

Powstanie bloków regionalnych i rozbieżności między zaawansowanymi i wschodzącymi gospodarkami rynkowymi. Wojna w Ukrainie uwydatniła napięcia geopolityczne, co może doprowadzić do regionalizacji lub tworzenia bloków państw. Dalsze pogorszenie stosunków USA-Chiny, w tym niedawna retoryka dotycząca statusu Tajwanu, może doprowadzić do autoselekcji krajów, które mają lepszą pozycję strategiczną, aby chronić swój kanał handlowy poprzez ściślejsze powiązanie z USA lub Chinami.

Dywersyfikacja walut rezerwowych i ucieczka od dolara amerykańskiego. Państwa zagrożone potencjalnymi sankcjami w przyszłości (lub postrzegane jako takie ze względu na swoje ambicje geopolityczne) będą prawdopodobnie zaniepokojone skalą sankcji nałożonych na Rosję, szczególnie w odniesieniu do zamrożenia rezerw walutowych przechowywanych za granicą. Dywersyfikacja walut rezerwowych – coś, co już się zaczęło (Arslanalp, Eichengreen i Simpson-Bell, 2022) – oraz rozwój alternatywnych systemów płatniczych mogą stać się realną alternatywą, ponieważ kraje szukają zabezpieczeń. Obejmuje to również stosowanie walut lokalnych w wymianach dwustronnych, w których nie uczestniczy żaden z krajów posiadających waluty rezerwowe, co będzie miało miejsce głównie pomiędzy dużymi gospodarkami rynków wschodzących (np. stosowanie RUB i INR w transakcjach Indie-Rosja), ale również fakturowanie kluczowych światowych towarów w innych walutach (np. rublizacja gazu, petrojuan zamiast petrodolara).

Ogólnie rzecz biorąc uważamy, że w dającej się przewidzieć przyszłości dolar amerykański pozostanie główną walutą światową. Ogólnie rzecz biorąc uważamy, że w dającej się przewidzieć przyszłości dolar amerykański pozostanie główną walutą światową. Jego wpływ będzie się jednak z czasem prawdopodobnie zmniejszać na korzyść alternatywnych aktywów rezerwowych, w tym krypto-aktywów, oraz poza zakresem innych głównych walut w koszyku SDR (jen japoński, euro, funt szterling i chiński juan).

Ramka 1. Perspektywa chińska: malejące narażenie na militaryzację finansów

Sankcje nałożone na Rosję stanowią również lekcję dla Chin w obliczu rosnących napięć handlowych i geopolitycznych z USA, zwłaszcza w kontekście przyszłości Tajwanu. W szczególności nasuwają się dwa kluczowe pytania: (1) czy możliwe byłoby skoordynowanie skutecznych sankcji finansowych gospodarek zachodnich wobec Chin oraz (2) jeśli tak, w jaki sposób Chiny mogłyby się przygotować na taki obrót wydarzeń.

Odcięcie Chin od światowej gospodarki będzie z pewnością dużo trudniejsze do skoordynowania i dużo bardziej bolesne do wdrożenia, biorąc pod uwagę ich znacznie większe znaczenie i wzajemne powiązania w zakresie światowych inwestycji, handlu i finansów. Chiny odpowiadają za 12% światowego handlu towarami i usługami (w porównaniu z niecałymi 2% w przypadku Rosji). W pozostałej części świata wykorzystuje się chińskie środki produkcji o wartości prawie 1,3 bln USD; dla porównania, środki pochodzące z Rosji warte są mniej niż 400 mld USD (większość z nich to raczej towary, a nie wytworzone półprodukty). Ekspozycja banków w odniesieniu do Chin jest również znacznie większa (Wykres 12). Na koniec należy dodać, że udział zagranicznych inwestycji bezpośrednich Chin wynosi 5% całkowitej wartości światowej, w porównaniu z 1% w przypadku Rosji.

Wykres 12. Po lewej: Ekspozycja banków w odniesieniu do Chin i Rosji. Po prawej: Udział roszczeń z tych dwóch krajów w całkowitej wartości roszczeń zagranicznych (%)

Źródła: BIS, Dział Analiz Allianz

Pomimo ograniczonego pola manewru w perspektywie średnioterminowej, Chiny mogą próbować strategicznie oddzielić i/lub spróbować zdywersyfikować swoje rezerwy. W marcu 2022 roku Chiny posiadały amerykańskie obligacje skarbowe o wartości ponad 1 bln USD, tj. około 15% portfela w posiadaniu zagranicznym i 5% wszystkich obligacji. Szybka likwidacja tej ekspozycji bez wpływu na płynność rynku i wycenę wydaje się praktycznie niemożliwa.

Reformy strukturalne mogą pomóc Chinom przyspieszyć umiędzynarodowienie CNY od bardzo niskiego poziomu wyjściowego. W dłuższej perspektywie Chiny mogą rzucić wyzwanie dominacji dolara amerykańskiego, ponieważ CNY powoli staje się coraz bardziej powszechny:

· Transakcje finansowe. Według danych z systemu SWIFT, udział transakcji w CNY wyniósł na początku 2022 roku 3,2% w porównaniu z 1,7% dwa lata wcześniej.

· Fakturowanie wymiany handlowej. Udział całkowitej wymiany handlowej Chin rozliczanej w CNY wzrósł z 10% w 2012 roku (kiedy rozpoczęto raportowanie danych) do szczytowego poziomu 30% w III kwartale 2015 roku, po czym spadł z powodu obaw przed CNY w latach 2015-16. W ciągu ostatnich kilku lat udział ten wzrasta, z około 15% w 2017 roku do 21% na koniec 2021. Chiny mogłyby wykorzystać swoją kluczową pozycję w światowym handlu i łańcuchach dostaw do zwiększenia zastosowania swojej waluty.

· Rezerwy banku centralnego. Jeśli chodzi o globalne alokowane rezerwy walutowe, na koniec 2021 roku 2,8% stanowią aktywa denominowane w CNY. Wzrost ten jest wart odnotowania, ponieważ aktywa wyrażone w CNY zaczęły być konsekwentnie włączane do rezerw walutowych dopiero w IV kwartale 2016 roku (wraz z włączeniem tej waluty do koszyka IMF SDR). Udział CNY jest już wyższy niż dla CAD, AUD i CHF, ale nadal znacznie niższy niż dla USD i EUR (i o połowę niższy niż dla JPY).

· Swapy walutowe banku centralnego. Od 2009 roku Chiny podpisały dwustronne umowy swapów walutowych z 32 partnerami. Zawieranie kolejnych takich umów powinno w dalszym ciągu wspierać chiński handel i inwestycje oraz międzynarodowe wykorzystanie CNY.

W związku z internacjonalizacją CNY, Chiny mogą dążyć do dalszego rozwoju infrastruktury rynku finansowego. Pomimo znaczącego postępu, nie można jej uznać za poważną alternatywę dla istniejącego światowego systemu finansowego skoncentrowanego na USD. W 2015 roku Chiny stworzyły system płatności (CIPS), ale pozostaje on nadal niewielki. Amerykański odpowiednik (CHIPS) ma prawie 10 razy więcej uczestników i przetwarza 40 razy więcej transakcji. Dodatkowo CIPS nadal opiera się na międzybankowym systemie komunikacyjnym, jakim jest SWIFT. Pojawiają się jednak doniesienia o szybko rosnącym wykorzystaniu CIPS, a zwiększony udział zagranicznych banków w CIPS może sygnalizować rosnącą akceptację dla alternatywnej infrastruktury finansowej Chin. Chiny mogą potencjalnie stać się liderem w rozwoju waluty cyfrowej banku centralnego (CBDC), która może wypełnić część obecnego zapotrzebowania na infrastrukturę dla bardziej efektywnych transgranicznych transakcji bankowych (a tym samym zastąpić instytucje rozliczeniowe i SWIFT).

Ogólnie rzecz biorąc, znaczenie Chin dla gospodarki światowej i rosnący sektor finansowy sprawią, że prawdopodobieństwo, iż staną się one celem militaryzacji finansów będzie mniejsze. Niemniej jednak, Chiny powinny przyspieszyć reformy strukturalne, aby zwiększyć międzynarodowe wykorzystanie CNY i opracować alternatywy dla dominacji infrastruktury finansowej skoncentrowanej na dolarze amerykańskim. W dłuższej perspektywie wysiłki Chin mogą doprowadzić do powstania dwóch konkurujących ze sobą bloków finansowych (jeden skoncentrowany na USD, drugi na CNY), nakładających się na siebie, jeżeli utrzymają się powiązania handlowe i inwestycyjne, lub rozdzielających się w scenariuszu negatywnym..

ANEKS

Stany Zjednoczone

Unia Europejska

Wielka Brytania

Szwajcaria

Gospodarcze i finansowe

Zamrożenie rezerw walutowych rosyjskiego banku centralnego ( ukierunkowanie na nowe zadłużenie, przechowywane w depozycie za granicą)

Sankcje na rezerwy złota rosyjskiego banku centralnego, warte około 130 mld USD

Usunięcie większości rosyjskich banków z systemu SWIFT (blokuje finansowanie wymiany handlowej dla rosyjskiego eksportu/importu) i ograniczenia w działalności banków korespondentów

Sektor bankowy

Sberbank i Alfa Bank, które do początku kwietnia podlegały niższego szczebla sankcjom USA, zostały całkowicie zablokowane.

Bruksela rozszerza sankcje finansowe na Sberbank, co sprawia, że Gazprombank pozostaje jedynym pośrednikiem w zakresie europejskich płatności za energię.

Odcięcie banków od funtów szterlingów i uniemożliwienie rozliczania płatności za pośrednictwem Wielkiej Brytanii.

Uniemożliwienie bankom szwajcarskim przyjmowania depozytów > 100.000 CHF od obywateli Rosji.

Odcięcie głównych banków rosyjskich od amerykańskiego systemu płatniczego (m.in. Sberbank, VTB Bank)

Rozszerzenie wykluczenia z systemu SWIFT na Sberbank, Credit Bank of Moscow i Rosyjski Bank Rolny

Zamrożenie aktywów wszystkich rosyjskich instytucji finansowych, w tym Narodowego Funduszu Majątkowego

Zamrożenie aktywów osób i firm notowanych na giełdzie ze skutkiem natychmiastowym (obok zakazu nawiązywania nowych kontaktów biznesowych)

Rynki kapitałowe

Ograniczenia w zakresie wskaźnika zadłużenia do kapitału własnego dla kluczowych rosyjskich instytucji finansowych i przedsiębiorstw państwowych

Uniemożliwienie świadczenia usług inwestycyjnych w zakresie papierów wartościowych i instrumentów rynku pieniężnego (od 12 kwietnia)

Zakaz ratingu rosyjskich spółek przez agencje ratingowe UE oraz świadczenia usług ratingowych na rzecz rosyjskich klientów

Wielka Brytania odebrała Moskiewskiej Giełdzie Papierów Wartościowych (MOEX) status uznanej giełdy papierów wartościowych, co utrudnia inwestorom dostęp do określonych korzyści podatkowych w przyszłości przy obrocie papierami wartościowymi na MOEX

Żadne zbywalne papiery wartościowe denominowane w euro nie mogą być sprzedawane rosyjskim osobom ani podmiotom

Tabela 1. Omówienie najważniejszych sankcji finansowych i handlowych nałożonych przez państwa zachodnie na Rosję

Tabela 1. Omówienie najważniejszych sankcji finansowych i handlowych nałożonych przez państwa zachodnie na Rosję (c.d.)

Stany Zjednoczone

Unia Europejska

Wielka Brytania

Szwajcaria

Handel i inwestycje

Handel i inwestycje Cofnięcie Rosji statusu MFN (odmowa normalnej ochrony w ramach WTO) umożliwia krajom G7 nakładanie znacznie wyższych ceł na rosyjski eksport (np. Kanada nałożyła cło w wysokości 35%)

Energia

Zakaz importu rosyjskiej ropy i gazu

Ograniczenie możliwości pozyskiwania środków finansowych na rynku amerykańskim dla dwóch głównych producentów gazu i ropy (obok ograniczeń dla Gazpromu)

Zakaz importu do Europy rosyjskiej ropy naftowej w ciągu sześciu miesięcy, a produktów naftowych do końca 2022 roku (jednak Węgry nadal są w tej sprawie głównym hamulcowym)

Zakaz importu węgla w całej UE

Stopniowe wycofanie importu rosyjskiej ropy, produktów ropopochodnych i węgla do końca 2022 roku

Przyjęcie sankcji podobnych do restrykcji dotyczących sprzętu dla przemysłu naftowo-gazowego, które UE wprowadziła od 2014 roku

Technologia

Dalszy nacisk na kontrolę eksportu poprzez ukierunkowanie na rosyjski przemysł morski i lotniczy, największego operatora transportowego i komunikacyjnego

Zakaz eksportu technologii krytycznych dla modernizacji rafinerii ropy naftowej oraz firm farmaceutycznych

Zawieszenie licencji na eksport produktów podwójnego zastosowania i ograniczenia w wymianie handlowej prowadzonej przez rosyjski przemysł zaawansowanych technologii (np. zasobów naturalnych i obronny)

Zakaz eksportu towarów i technologii związanych z sektorami lotniczym, kosmicznym i rafineryjnym (zgodnie ze środkami UE)

Przemysł

Dalszy nacisk na kontrolę eksportu poprzez ukierunkowanie na rosyjski sektor techniczny, morski, lotniczy i elektroniczny

Zakaz importu rosyjskich towarów luksusowych, wyrobów żelaznych i stalowych (wartość eksportu samej stali wynosi 3,3 mld)

Zakaz importu rosyjskich produktów z żelaza i stali oraz eksportu do Rosji technologii kwantowych, zaawansowanych materiałów i towarów luksusowych

Zakaz importu, transportu i zakupu wyrobów żelaznych i stalowych (w tym udzielania pomocy technicznej lub finansowej)

Tabela 2. Najważniejsze kryzysy walutowe na rynkach wschodzących: kluczowe wskaźniki makroekonomiczne dotyczące nierównowagi wewnętrznej i zewnętrznej

Obroty bieżące / PKB

Inflacja wskaźnika cen konsumenckich (CPI) w ujęciu rocznym

Państwowe zadłużenie zewnętrzne / PKB

Saldo fiskalne

Przed kryzysem

1 rok po /1

Przed kryzysem

1 rok po

Przed kryzysem

1 rok po

Przed kryzysem

1 rok po

MEX 1994

-5,4 %

0,6 %

7,1 %

48,5 %

16 %

24 %

-2,4 %

-2,4 %

THA 1997

-7,0 %

10,0 %

4,6 %

10,6 %

11 %

23 %

-1,7 %

-9,0 %

RUS 1998

-1,9 %

8,9 %

7,9 %

126 %

33 %

69 %

-7,4 %

-3,6 %

TUR 2001

-4,1 %

2,6 %

36,2 %

73,7 %

16 %

20 %

-8,4 %

-11,7 %

ARG 2002

-2,5 %

0,8 %

-0,5 %

28,0 %

29 %

74 %

-5,3 %

-1,9 %

RUS 2022

6,9%

10,3%

8,7 %

19,0%

3,5 %

4,4%

0,7%

-2,0%

Tabela 3. Najważniejsze kryzysy walutowe na rynkach wschodzących: omówienie reakcji w zakresie polityki państwa

Dewaluacja kursu waluty

Reżim kursowy

Polityka w zakresie zmiany efektywnej stopy

Środki kontroli kapitału 3/

Reakcja w zakresie polityki państwa

Wczesna reakcja /2

1 rok po

Przed kryzysem

1 miesiąc po

Maksimum*

MEX 1994

-40 %

-55 %

Powiąz. z USD

+20 pkt proc.

+55 pkt proc.

Nie

Wsparcie USA

THA 1997

-20 %

-38 %

Powiąz. z USD

+3,5 pkt proc.

+7,5 pkt proc.

Nie

Kredyt MFW

RUS 1998

-72 %

-75 %

Powiąz. z USD

–

duże wzrosty przed kryzysem

Tak

Pomoc MFW**

TUR 2001

-42 %

-50 %

Powiąz. z USD

+73 pkt proc.

+73 pkt proc.

Nie

Pomoc MFW

ARG 2002

-50 %

-70 %

Powiąz. z USD

+2 pkt proc.

+70 pkt proc.

Tak

MFW wstrzymał wsparcie

RUS 2022

-45 %

–

Zmienny

+11,5 pkt proc.***

+11,5 pkt proc.

Tak

Sankcje, zamrożenie rezerw

Źródła: Refinitiv, Dział Analiz Allianz. Uwaga: daty kryzysu = Meksyk 19/12/1994, Tajlandia 01/07/1997, Rosja 13/08/1998 i 25/02/2022, Turcja 21/02/2001, Argentyna 04/01/2002. Ponieważ zmienna salda fiskalnego ma charakter roczny, wartość przedkryzysowa pochodzi z roku, w którym wystąpił kryzys, jeżeli miał miejsce po 30/06, lub z roku poprzedzającego, jeżeli wystąpił przed 30/06. */ skumulowane, **/ niewystarczające, ***/ Efektywna zmiana stóp procentowych wynosi obecnie tylko +2,5 pkt. proc. po drugiej obniżce stóp procentowych przez CBR do 11%, co oznacza dalszy odwrót od podwyżki do 20% na początku kryzysu w celu ustabilizowania waluty. 1/ Jeden rok po w przypadku Rosji 2022 to szacunki Działu Analiz Allianz na koniec roku 2022. 2/ Wczesna reakcja oznacza maksymalne doświadczenie spadku w ciągu miesiąca od rozpoczęcia kryzysu. 3/ Aby uzyskać standardową miarę, przypisujemy „tak”, gdy indeks Chinn-Ito (Wykres 8) otwartości kapitałowej spadł w stosunku do okresu przed kryzysem

[1] Podobne środki (choć w różnym stopniu) były już podejmowane przeciwko mniejszym i słabiej rozwiniętym gospodarkom, takim jak Afganistan, Iran, Syria czy Wenezuela. Administracja USA zaproponowała na przykład niedawno wykorzystanie 7 mld USD z zamrożonych aktywów afgańskich na odszkodowania dla ofiar ataków z 11 września i na działania pomocowe.

[2] Środek ten ma również pośredni wpływ na transakcje między podmiotami rozliczane między bankami rosyjskimi i ich odpowiednikami zarejestrowanymi w krajach, które nie nałożyły sankcji finansowych na Rosję.

[3] Obecnie wymóg ten został obniżony do 50% w zależności od sektora, ponieważ główny cel został osiągnięty – a nawet spowodował umocnienie rubla w stosunku do okresu sprzed nałożenia sankcji.

[4] W czasie innych kryzysów walutowych wiele banków centralnych reagowało zbyt późno, starając się powstrzymać odpływ kapitału drenującego ich rezerwy ( lub, co gorsza, próbując bronić reżimu stałego kursu walutowego).

[5] CBR wyjaśnia procedurę, zgodnie z którą powinni działać „nieprzyjaźni” nabywcy zagraniczni tutaj. W związku z tym należy pamiętać, że Gazprombank posiada licencję i nadal prowadzi działalność w UE oraz Wielkiej Brytanii za pośrednictwem oddziałów w Londynie i Luksemburgu.

[6] Zewnętrzne rozważania na temat naruszenia sankcji i importu gazu z Rosji mogą również ustać, ponieważ (1) kraje UE wstrzymują import, ponieważ żądanie przez Rosję płatności w rublach (nawet w ramach powyższej procedury) stanowi naruszenie umowy lub (2) Rosja jednostronnie wstrzymuje eksport gazu jako środek odwetowy (co również stanowiłoby naruszenie umowy).

[7] W przeciwieństwie do poprzedniego kryzysu walutowego, tym razem niewiele zagranicznych artykułów stało się niedostępnych cenowo, lecz ich zakup stał się niemożliwy.

[8] W przeciwieństwie do USA, gdzie sankcje są prawnie chronione klauzulą bezpieczeństwa narodowego, w UE jurysdykcję nad sankcjami sprawują sędziowie, co sprawia, że są one łatwiejsze do podważenia w sądzie. Ponadto, UE opracowuje i zatwierdza sankcje, ale ich faktyczne wdrożenie należy do sądów krajowych i rządów. Na przykład w latach 2008-2015 UE przegrała około dwóch trzecich procesów dotyczących sankcji – dowiadujemy się z badania przeprowadzonego na zlecenie Parlamentu Europejskiego.

Rynek inwestycyjny jeszcze nie zdążył się do końca ustabilizować po pandemii, kiedy przed głównymi graczami sektora nieruchomości stanęły kolejne wyzwania. O ile wolumen transakcji inwestycyjnych, które zamknięto w I kwartale roku był wynikiem lepszym o 30% od analogicznego okresu w roku poprzednim, o tyle za większą część całości z ponad 1,65 mld euro odpowiadają 3 duże transakcje. Jakie konsekwencje może mieć wojna w Ukrainie na decyzje inwestorów w poszczególnych sektorach i kiedy możemy spodziewać pierwszych konsekwencji konfliktu za wschodnią granicą?

Wolumen transakcji inwestycyjnych, które zamknięto w I kwartale 2022 roku przekroczył 1,65 mld euro, co było wynikiem o 30% lepszym od analogicznego okresu w roku poprzednim. Warto jednak podkreślić, że około 70% tego wolumenu przypadło na trzy transakcje – nabycie budynku biurowego Warsaw HUB przez Google od Ghelamco oraz zbycie przez EPP ok. 50% udziałów w dwóch portfelach nieruchomości handlowych – do PIMCO i do I Group – w konsekwencji wycofania się EPP z giełd w Johannesburgu i Luksemburgu.

Analizując szczegółowo wolumen, bez uwzględnienia w nim trzech wspomnianych transakcji, w dalszym ciągu pozycję lidera utrzymuje sektor magazynowy. W pierwszych trzech miesiącach aktywa logistyczne zostały zakupione za kwotę około 190 mln. euro. Na drugim miejscu uplasował się sektor biurowy, w ramach którego sfinalizowano transakcje opiewające na 147 mln euro, a podium zamyka sektor handlowy, w który zainwestowana 75 mln euro.

„Pozytywny sygnał jakim jest stosunkowo wysoka wartość transakcji w pierwszym kwartale, dla obiektywnego komentarza należy przeanalizować nieco szerzej. Warto podkreślić, że sfinalizowane w pierwszym kwartale procesy negocjacyjne rozpoczęły się jeszcze w 2021 roku, a więc polski rynek inwestycyjny nie odnotował jeszcze konsekwencji wybuchu wojny w Ukrainie. Według naszych prognoz, skutki tego konfliktu będą widoczne nie wcześniej niż w III kw. tego roku, gdyż wielu inwestorów, którzy planowali rozpocząć procesy akwizycyjne w pierwszym kwartale, po wybuchu wojny zdecydowała się przyjąć strategię „wait and see”,” – komentuje Michał Grabara, Dyrektor w dziale Rynków Kapitałowych Knight Frank.

Stopy kapitalizacji w przypadku najlepszych wielonajemcowych obiektów magazynowych, zlokalizowanych w głównych obszarach koncentracji w Polsce, kształtowały się na stabilnym poziomie około 5,00-5,50%. Na bardziej atrakcyjne stopy oscylujące na poziomie 4,35-4,50% mogłyby liczyć projekty prime o dłuższych niż standardowe umowach najmu – powyżej 10 lat. Stopy kapitalizacji typu prime dla budynków biurowych oscylowały wokół 4,50% (potwierdzone transakcją pomiędzy Google a Ghelamco). W I kwartale 2022 roku nie było transakcji najlepszymi projektami typu prime z sektora handlowego, jednak można szacować, że gdyby takie negocjacje miały miejsce, projekty te osiągnęłyby stopę ok. 5,25%. Zdecydowana większość inwestycji w tym sektorze obejmowała mniejsze projekty (małe parki handlowe i centra typu convenience), które cieszą się niezmiennym zainteresowaniem ze strony inwestorów w ostatnich kwartałach.

„Z naszych obserwacji i wniosków wynika, że w kolejnych miesiącach na nastroje oraz decyzje inwestorów w dużej mierze będzie wpływać wojna w Ukrainie, a także konsekwencje, które będzie ona miała dla polskiej gospodarki. Już teraz mówi się, że niepewność związana z wybuchem wojny oraz wywołanym przez nią pogorszeniem się sytuacji w sektorze budowlanym będzie skutkować trudnością w pozyskaniu materiałów budowalnych oraz wzrostem ich cen i problemem z naborem pracowników z Ukrainy. W poprzednim roku, głównym zmartwieniem inwestorów był systematyczny wzrost inflacji i odpowiedź na ten trend ze strony Rady Polityki Pieniężnej w postaci serii podnoszonych stóp procentowych (zapoczątkowanej w październiku 2021 roku). Rezultatem tych działań był wzrost kosztów kredytów oraz spadek zwrotów z inwestycji. W związku z tym, w kolejnych miesiącach można oczekiwać spadku liczby rozpoczynanych budów w różnych sektorach nieruchomości w Polsce,” – wyjaśnia Magdalena Czempińska, Dyrektor w dziale Badań Rynku Knight Frank.

Obserwowane obecnie niepewności będą miały swoje odzwierciedlenie w nadchodzących miesiącach. W średnim okresie może przełożyć się na ograniczoną podaż nowoczesnej powierzchni komercyjnej, co wytworzy presje na wzrost czynszów. Z drugiej strony, zauważalna w ostatnim czasie niepewność w gospodarce, rosnąca inflacja i w konsekwencji również stopy procentowe mogą wpłynąć na wyhamowanie wzrostów cen aktywów, a być może nawet lekką korektę stóp kapitalizacji.

Fiskus odmówił firmie odliczenia VAT od zakupu towarów i usług związanych z naprawą szkody powstałej z jej winy podczas prowadzonych robót ziemnych, ponieważ uznał, że wydatki te nie są związane z przedmiotem działalności firmy. Spółka wygrała jednak w sądzie.

Prawo do odliczenia VAT

Art. 5 ust. 1 pkt 1 ustawy o podatku od towarów i usług stanowi, iż opodatkowaniu VAT podlega odpłatna dostawa towarów i odpłatne świadczenie usług. Natomiast zgodnie z art. 86 ust. 1 podatnikom przysługuje prawo do obniżenia kwoty podatku należnego o kwotę podatku naliczonego (odliczenie VAT) w zakresie, w jakim w jakim towary i usługi są wykorzystywane do wykonywania czynności opodatkowanych.

Wydatki na naprawę szkody wynikłej w trakcie prowadzonej przez firmę działalności

Trudniąca się wydobyciem węgla i wytwarzaniem energii elektrycznej oraz ciepła spółka akcyjna, czynny podatnik VAT, podczas wykonywania robót odwodnieniowych złóż naruszyła ziemię tak, że powstał w niej lej depresji powodujący obniżenie poziomu wód gruntowych. Władze gminy, na której terenie wykonywano prace podniosły, że spółka jest winowajcą zaistniałych w gminie niedoborów wody. Firma przyjęła odpowiedzialność i zadeklarowała naprawę szkody na własny koszt. Wystąpiła przy tym do Dyrektora Krajowej Informacji Skarbowej z zapytaniem, czy będzie mogła odliczyć VAT od zakupu towarów i usług niezbędnych do jej naprawienia.

Naprawa szkody niezwiązana z przedmiotem działalności spółki

W wydanej we wrześniu 2021 r. interpretacji indywidualnej Dyrektor KIS poinformował, że spółka jest w błędzie. Zdaniem organu wydatki poniesione na naprawę szkody nie mają bezpośredniego związku z prowadzoną przez nią działalnością, będą więc bezpośrednio służyły do wykonania czynności nieopodatkowanych podatkiem od towarów i usług, niepodlegających VAT, a zatem nie będą mogły zostać objęte odliczeniem w świetle art. 5 ust. 1 i art. 86 ust. 1 ustawy o VAT.

Ryzyko spowodowania szkody wpisane w prowadzenie działalności gospodarczej

Wojewódzki Sąd Administracyjny w Łodzi stanął jednak po stronie przedsiębiorcy. Przytoczył przepisy działu VIII ustawy Prawo geologiczne i górnicze, stanowiące, że właściciel nieruchomości nie może się sprzeciwić zagrożeniom spowodowanym ruchem zakładu górniczego, który jest prowadzony zgodnie z ustawą. Ryzyko to rekompensuje właścicielowi przyznane mu uprawnienie żądania naprawienia wyrządzonej tym ruchem szkody. Zatem obowiązek przedsiębiorcy prowadzącego ruch zakładu górniczego do naprawienia szkody spowodowanej tym ruchem jest nałożony na niego ustawowo, zatem jest wpisany w ryzyko prowadzonej przez niego działalności gospodarczej. Już tylko to jest wystarczające do stwierdzenia, że likwidacja szkód powstałych przy pracach górniczych jest standardowym elementem, wpisanym w charakter prowadzonej działalności. Zatem i wydatki poniesione na likwidację szkód pozostają w naturalnym związku z tą działalnością.

Rozumienie przepisów przez organ jest niezgodne z ich celem