To był czarny maj na rynkach mieszkaniowych największych miast. We wszystkich eksperci RynekPierwotny.pl zaobserwowali duży spadek sprzedaży mieszkań. A jak zmieniły się ceny?

Niniejsza analiza zawiera szczegółowe dane dotyczące popytu, podaży oraz cen mieszkań, które eksperci portalu RynekPierwotny.pl przygotowują co miesiąc, w oparciu o pierwszą ogólnopolską platformę do samodzielnej analizy rynku mieszkaniowego – BIG DATA RynekPierwotny.pl.

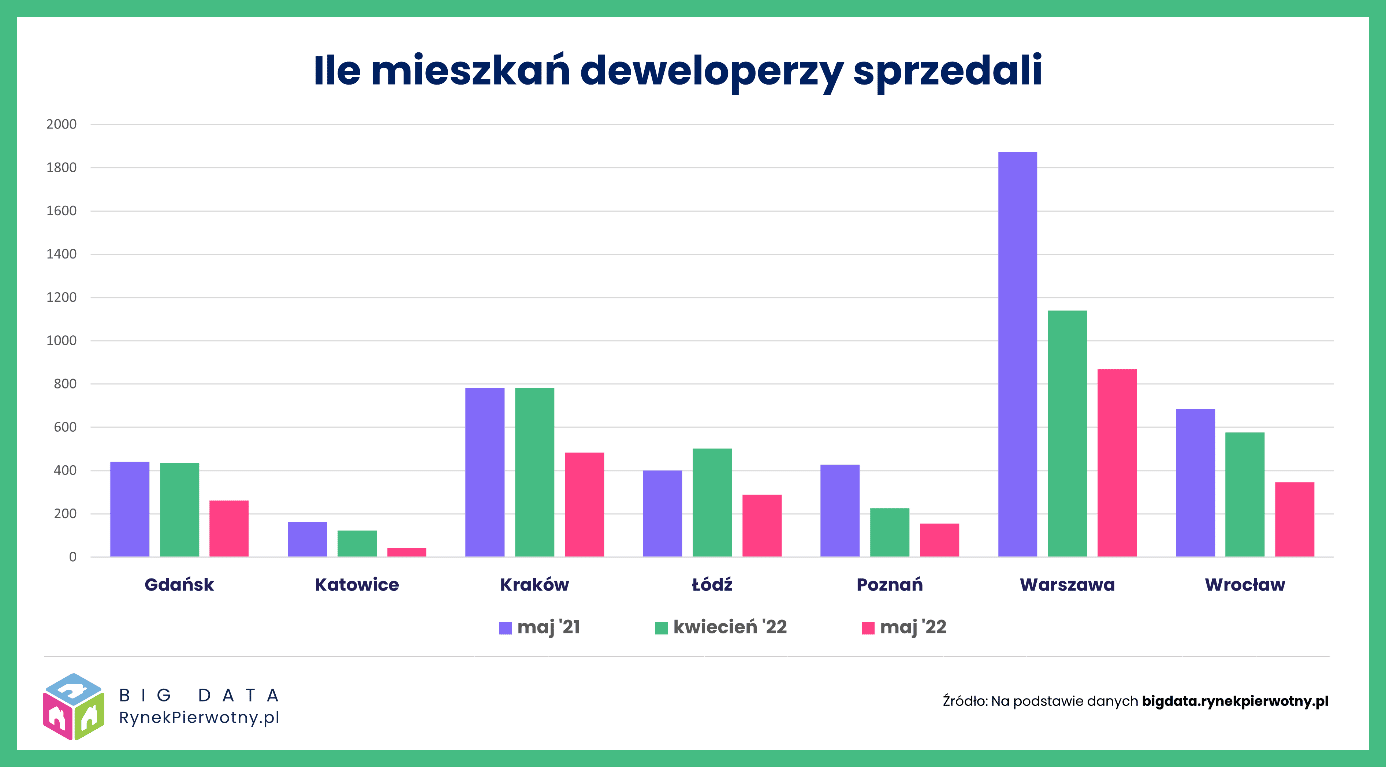

Sprzedaż mieszkań

Z majowych danych wynika, że w 7 największych miastach deweloperzy sprzedali łącznie zaledwie 2447 mieszkań, co jest wynikiem gorszym od kwietniowego o 35%!

Oczywiście także w porównaniu z majem 2021 r. sprzedaż była mniejsza i to aż o 49%. Jednak wtedy kredyty były rekordowo tanie. Ponadto z powodu wysokiej inflacji wielu majętnych Polaków inwestowało swoje nadwyżki finansowe w mieszkania, licząc na wzrost ich wartości oraz dochód z najmu. W tym roku wśród ekspertów powszechne jest natomiast przekonanie, że popyt na mieszkania spadnie z powodu wzrostu oprocentowania kredytów mieszkaniowych oraz skutków gospodarczych wojny w Ukrainie. Majowe dane sprzedażowe wydają się tę prognozę potwierdzać.

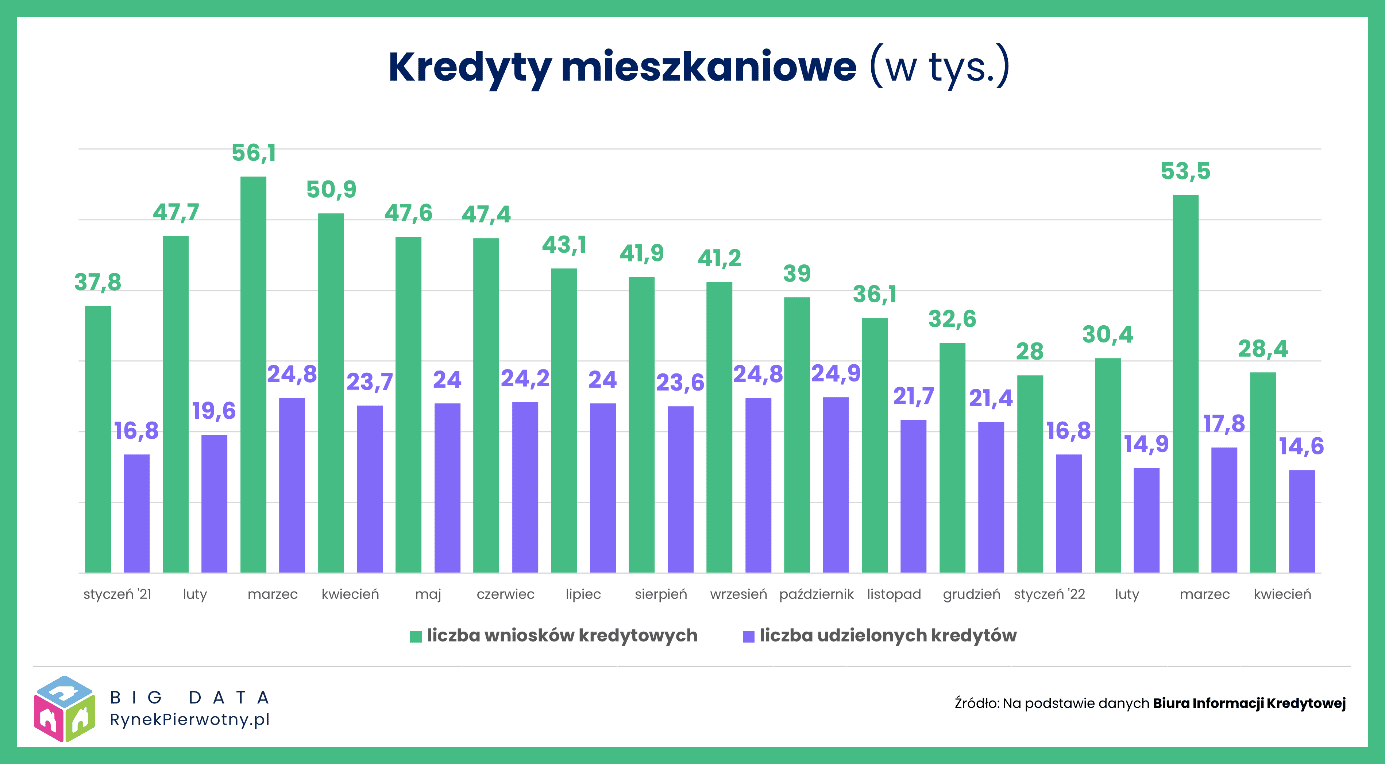

Co prawda miesiąc wcześniej eksperci RynekPierwotny.pl odnotowali wzrost sprzedaży, ale zwracano wówczas uwagę, że mogło to być chwilowe ożywienie, mające związek z zapowiedzią wejścia w życie od kwietnia nowej rekomendacji Komisji Nadzoru Finansowego.

Jej efektem jest obniżenie zdolności kredytowej potencjalnych nabywców mieszkań. Dlatego – jak informowało Biuro Informacji Kredytowej (BIK) – w marcu gwałtownie wzrosła liczba chętnych na kredyty mieszkaniowe. Po prostu chcieli się oni załapać się na korzystniejsze zasady, by móc zrealizować swoje plany. W kwietniu skutkowało to wzrostem finalizowanych transakcji mieszkaniowych. Kwiecień przyniósł tąpnięcie na rynku kredytów mieszkaniowych, co w maju przełożyło się na sprzedaż mieszkań.

Sprzedaż mieszkań spadła we wszystkich analizowanych przez nas miastach, i to bardzo gwałtownie! Oczywiście sytuacja popytowa w poszczególnych miastach wciąż jest bardzo zróżnicowana. Problem w tym, że maj może pozbawić złudzeń tych, którzy jeszcze miesiąc wcześniej liczyli na stabilizację sprzedaży lub nawet na jej niewielki wzrost w niektórych miastach.

Z taką sytuacją mieliśmy do czynienia np. w Łodzi, gdzie kwietniowa sprzedaż była aż o 160% wyższa niż w marcu. Niestety, maj przyniósł jej spadek o 42%.

Powody do zmartwienia mają także deweloperzy w Warszawie, Krakowie i Wrocławiu. W kwietniu mogli się cieszyć z większej liczby zawartych umów, ale w maju nie mieli zbyt wielu powodów do radości. Sprzedali bowiem mniej mieszkań niż w kwietniu o odpowiednio: 24%, 38% i 40%. W stolicy tak słabego miesiąca pod względem sprzedaży nie było od czasu lockdownu związanego z pandemią Covid-19 w kwietniu 2020 r.

W tych miastach sprzedaż była dużo gorsza niż w analogicznym okresie ubiegłego roku, np. w Warszawie aż o 54%, a we Wrocławiu – o 49%.

Kontynuację spadków sprzedaży odnotowano w Poznaniu (o 32%) i Gdańsku (o 40%). W stolicy Wielkopolski deweloperzy znaleźli chętnych na zaledwie 154 mieszkania! Także w tym mieście gorszym pod względem sprzedaży miesiącem był kwiecień 2020 r. Dla porównania w ubiegłym roku poznańscy deweloperzy sprzedawali 426 mieszkań średnio w miesiącu, a w okresie pierwszych czterech miesięcy tego roku – ta średnia wynosiła 400 mieszkań. Majowy wynik świadczy o znaczącym spadku sprzedaży.

Pesymizmem napawają też dane sprzedażowe za okres pięciu miesięcy 2022 r. We wszystkich analizowanych miastach popyt na nowe mieszkania wyraźnie się bowiem zmniejszył, w porównaniu z analogicznym okresem ubiegłego roku. Najbardziej we Wrocławiu (o 48%), Warszawie (o 44%) i Gdańsku (o 37%).

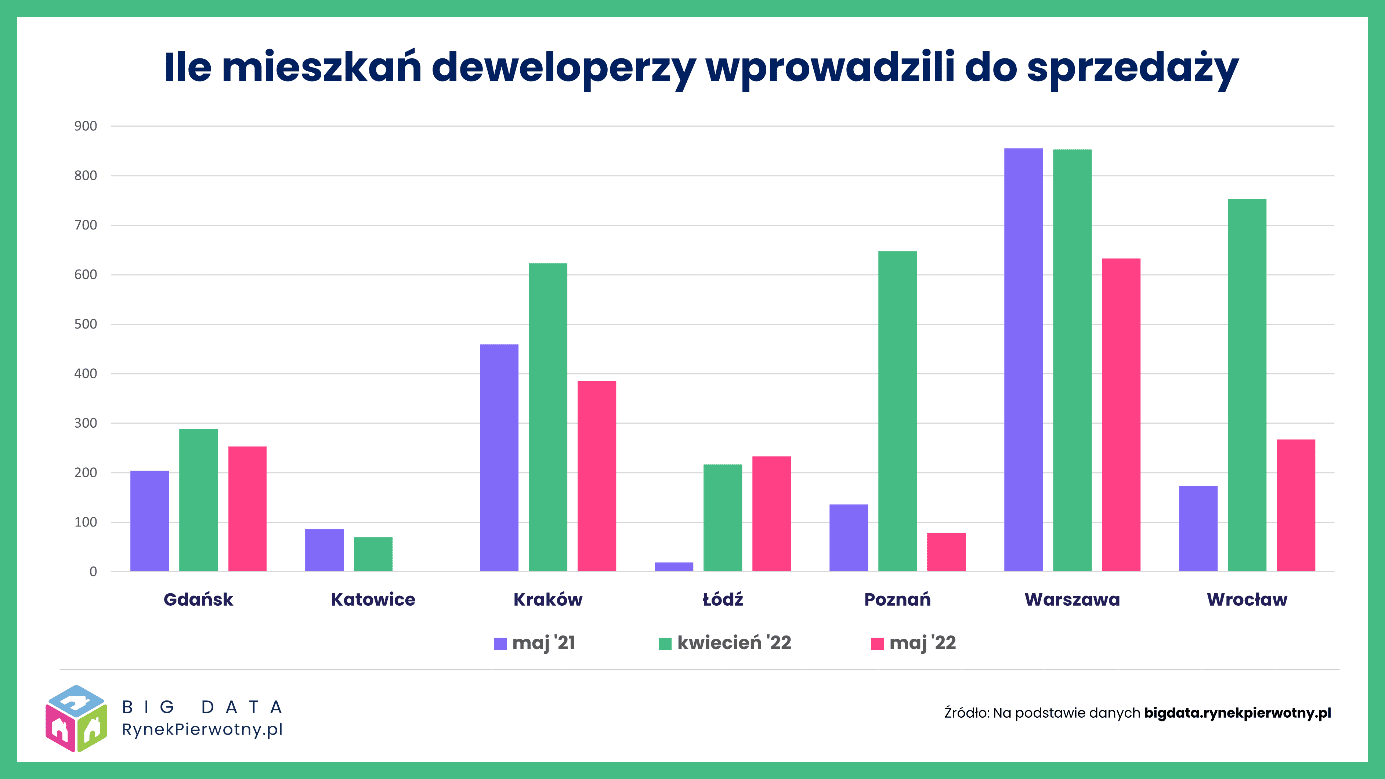

Podaż mieszkań

A jak wyglądała sytuacja podażowa? We wszystkich analizowanych przez nas miastach do sprzedaży trafiły łącznie 1852 mieszkania, czyli aż o 46% mniej niż w kwietniu. W Katowicach deweloperzy najwyraźniej wstrzymali wprowadzanie na rynek nowych mieszkań.

Aż 88% spadek mieszkań wprowadzonych do sprzedaży odnotowano w Poznaniu. W Warszawie majowa podaż była niższa od kwietniowej o 26%, a we Wrocławiu – o 65%.

Natomiast z wprowadzenia przez deweloperów na rynek o 7% większej niż miesiąc wcześniej puli mieszkań mogli się cieszyć potencjalni nabywcy w Łodzi.

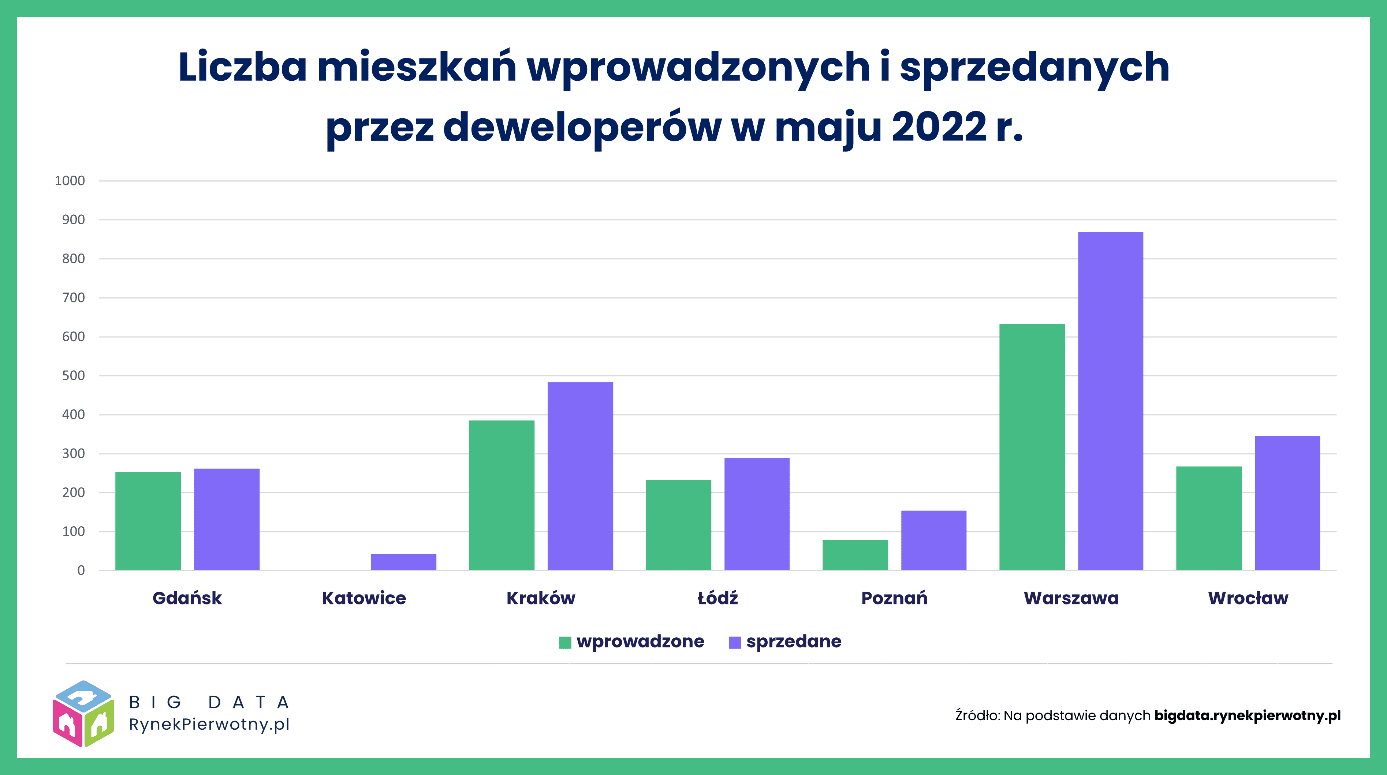

Eksperci RynekPierwotny.pl zwracają uwagę, że we wszystkich analizowanych miastach deweloperzy wprowadzili w maju do sprzedaży mniej mieszkań niż ich sprzedali. W Warszawie wygląda to tak, jakby deweloperzy zaciągnęli hamulec ręczny.

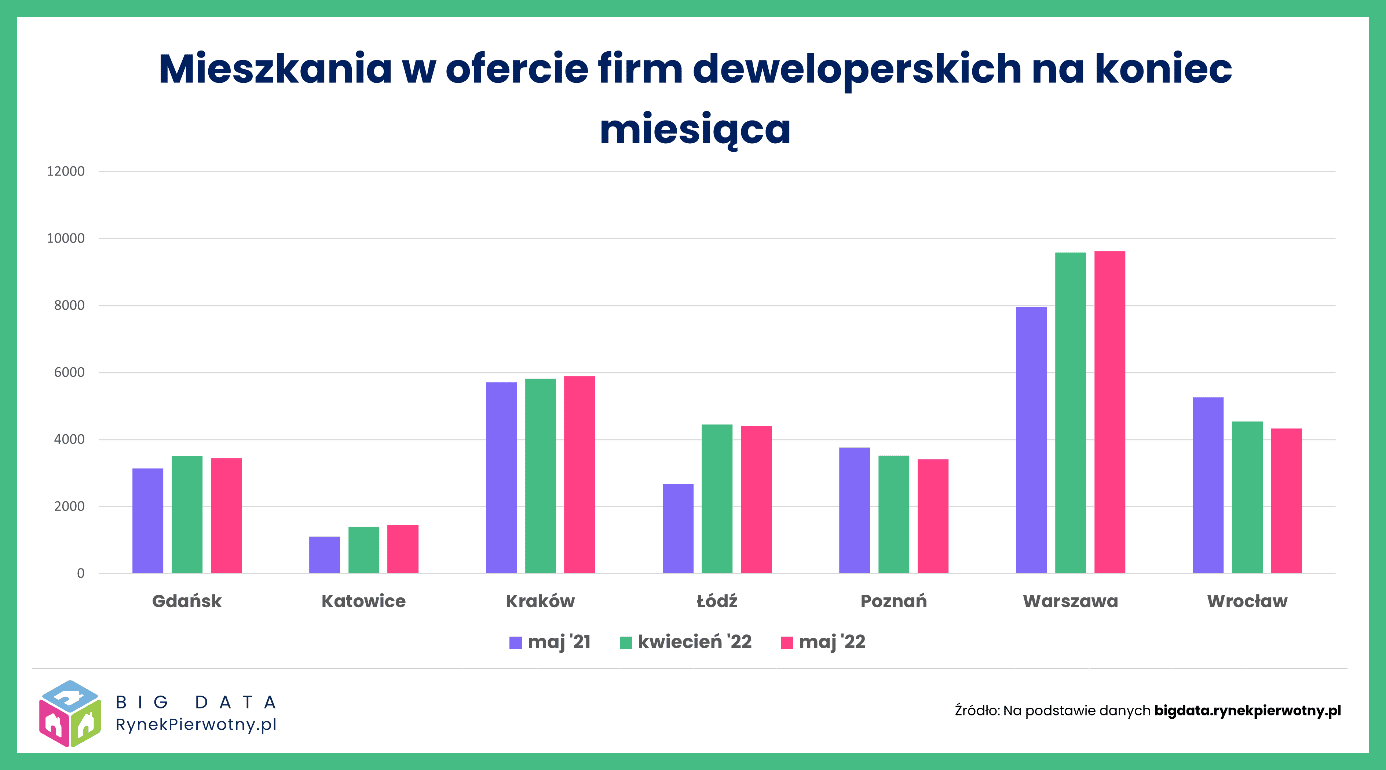

Co ciekawe, liczba mieszkań w ofercie firm deweloperskich wzrosła w Katowicach i Krakowie, a w Warszawie nie zmieniła się, choć w maju sprzedaż mieszkań w tych miastach przewyższała nową podaż.

Może to świadczyć o tym, że np. część klientów rozwiązuje umowy z deweloperami, więc „sprzedane” wcześniej mieszkania wróciły do oferty.

Niestety, w pozostałych metropoliach oferta wyraźnie się skurczyła, choć końcówka ubiegłego roku dawała nadzieję na poprawę sytuacji podażowej.

Warto również zwrócić uwagę, że w Warszawie, Łodzi, Krakowie, Gdańsku i Katowicach oferta mieszkań w maju była większa niż przed rokiem, np. w stolicy o 21%, , w Katowicach – o 32%, a w Łodzi aż o 64%.

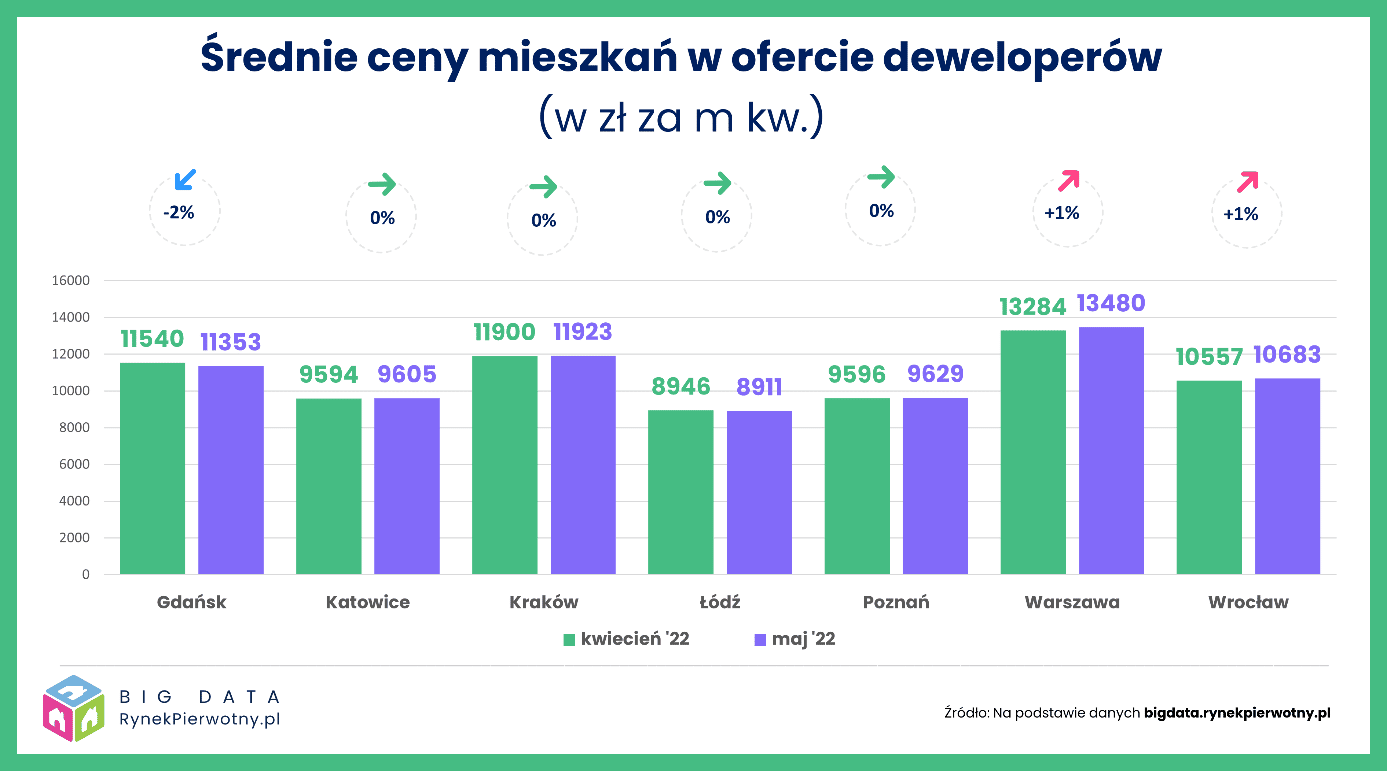

Ceny mieszkań

Jaki to miało wpływ na ceny mieszkań? Z danych BIG DATA RynekPierwotny.pl wynika, że maj przyniósł zastopowanie wzrostu średniej ceny metra kwadratowego mieszkań oferowanych przez deweloperów. W Katowicach, Krakowie, Łodzi i Poznaniu średnia utrzymała poziom z kwietnia, a w Gdańsku spadła nawet o 2%. Jest to efektem wprowadzenia na rynek puli mieszkań ze średnią ceną ok. 9 tys. zł za m kw., czyli znacznie odbiegającą w dół od średniej w ofercie, która w maju sięgnęła 11,4 tys. zł za metr.

Tylko 1% zwyżkę średniej ceny metra kwadratowego odnotowano w Warszawie i Wrocławiu.

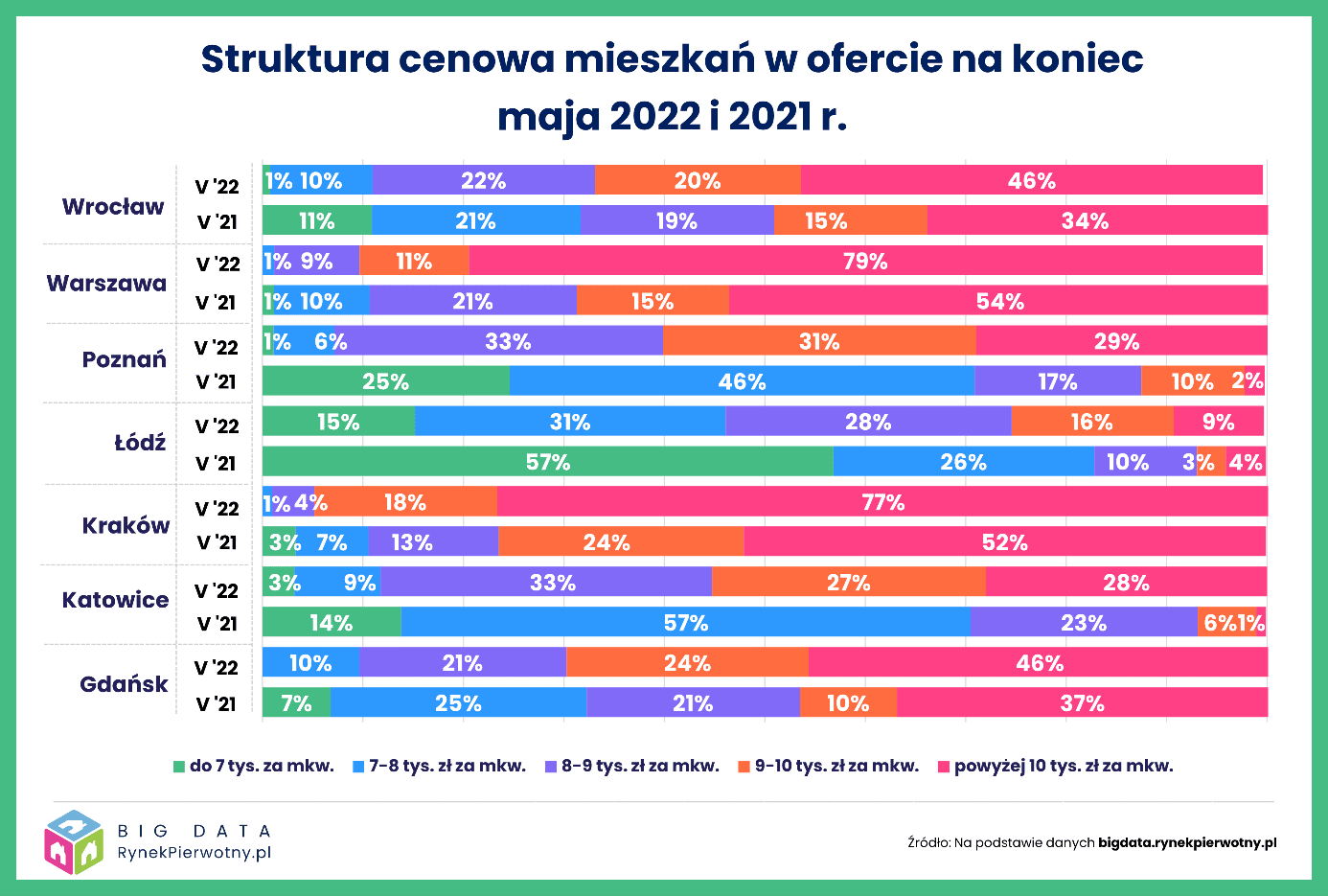

Porównując średnią cenę metra kwadratowego rok do roku, to liderem podwyżek są Poznań i Katowice. W maju była ona w tych miastach aż o 24% wyższa niż w analogicznym okresie przed rokiem. We wszystkich miastach odnotowana została dwucyfrowa podwyżka. Przy czym w Krakowie była ona niemal o połowę niższa niż w obu wymienionych wcześniej miastach.

Rosnące koszty budowy powodują, że poprzeczka cenowa wciąż idzie w górę. Zmiany najlepiej widać porównując strukturę cenową mieszkań. Przez ostatni rok we wszystkich miastach ubyło mieszkań z ceną poniżej 8 tys. zł za m kw.

Najbardziej spektakularną zmianę zaobserwowano w Poznaniu, gdzie w maju ubiegłego roku aż 71% mieszkań w ofercie firm deweloperskich kosztowało mniej niż 8 tys. zł za metr. Po roku udział tak tanich lokali wynosi… 7%! W Warszawie i Krakowie takie oferty można policzyć dosłownie na palcach.

Autor: RynekPierwotny.pl