W jaki sposób obecne warunki na rynku międzynarodowym wpływają na eksporterów i ich gotowość do prowadzenia handlu? Allianz Trade postanowił sprawdzić nastroje firm w Stanach Zjednoczonych, Chinach, Wielkiej Brytanii, Francji, Włoszech i Niemczech. Przeprowadzono dwie ankiety – jedną przed i jedną po rozpoczęciu inwazji na Ukrainę, w których wzięło udział prawie 3.000 przedsiębiorstw.

Inwazja na Ukrainę spowodowała znaczne spowolnienie globalnego ożywienia gospodarczego

Zanim zagłębimy się w wyniki Globalnego Badania Allianz Trade, przyjrzyjmy się naszym prognozom gospodarczym. Po inwazji na Ukrainę obniżyliśmy prognozę wzrostu światowego PKB do +3,3% w 2022 i +2,8% w 2023 roku (w porównaniu z +5,9% w 2021 roku), czyli odpowiednio o -0,8 i -0,4 punktu procentowego. Prawie dwie trzecie wprowadzonej korekty w dół wynika ze spadku zaufania i problemów w łańcuchach dostaw, a pozostała część – z wyższych cen surowców. Globalna inflacja będzie również wyższa i bardziej stabilna (6% w 2022 roku, korekta w górę o +1,9 punktu procentowego) z powodu wyższych cen energii i dłuższych niż oczekiwano zakłóceń w łańcuchu dostaw, które w równym stopniu przyczynią się do presji cenowej.

„Choć trwające negocjacje między Ukrainą a Rosją mogą zapewnić drogę do zawieszenia broni, nie można wykluczyć dalszej eskalacji, która doprowadzi do jeszcze ostrzejszych sankcji i kontrsankcji (w tym na dostawy energii). W przypadku wystąpienia tak niekorzystnego scenariusza, globalna inflacja wzrosłaby w tym roku do 7%, podczas gdy wzrost gospodarczy spadłby do +2,5%, a następnie gospodarka światowa wpadłaby w 2023 roku w recesję (-0,3%)”, dodaje Ana Boata, Szefowa Globalnego Działu Analiz Ekonomicznych w Allianz Trade.

Oczekujemy również, że w 2022 roku wzrost światowego handlu zmniejszy się o co najmniej -2 punkty procentowe do +4% w ujęciu ilościowym, czyli nieco poniżej długoterminowej wartości średniej. Spadki zaufania i popytu spowodują w 2022 utratę 480 mld USD w eksporcie do Rosji i krajów strefy euro. Tymczasem eksporterzy netto towarów na Bliskim Wschodzie i w Ameryce Łacińskiej mogą odnieść korzyści z powodu wyższych cen towarów i potencjalnych efektów odejścia od towarów importowanych z Rosji. Jeśli chodzi o koszty handlu, utrzymujące się wyższe ceny ropy naftowej mogą doprowadzić do nowego rekordu poziomu stawek frachtowych w II kwartale roku (+40% w stosunku do poprzedniego szczytu). Ponadto, ogniska zakażeń Covid-19 w Chinach i polityka „zero Covid” spowodują przedłużenie wąskich gardeł w łańcuchu dostaw i wydłużenie terminów dostaw przez dostawców.

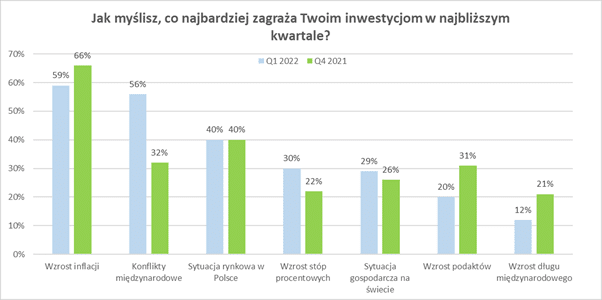

Po inwazji na Ukrainę, udział respondentów oczekujących wzrostu obrotów eksportowych spadł z 94% do 78%

Ubiegły rok był wyjątkowy dla eksporterów: ogółem 7 na 10 zadeklarowało wyniki eksportowe wyższe od oczekiwanych. Szczególnie dobre wyniki odnotowano w Stanach Zjednoczonych i Niemczech, gdzie odpowiednio 75% i 76% firm zadeklarowało, że osiągnęło poziom eksportu wyższy od oczekiwanego. Mimo to, eksporterzy musieli dostosować się do nowych warunków w handlu w kontekście utrzymujących się lockdownów i wąskich gardeł w transporcie. W jaki sposób? W USA, gdzie firmy najbardziej ucierpiały z powodu szoku w zakresie podaży, oznaczało to zwiększenie zapasów (48%), poszukiwanie nowych dostawców (45%) i ukierunkowanie się na nowe rynki eksportowe (43%) w celu pobudzenia wzrostu. Ponad jedna trzecia eksporterów z Francji, Włoch i Wielkiej Brytanii twierdzi, że również była zmuszona znaleźć nowych dostawców, aby poradzić sobie z zakłóceniami w łańcuchu dostaw, podczas gdy 39% niemieckich eksporterów twierdzi, że skupiło się na nowych rynkach eksportowych, głównie tych blisko ich kraju, takich jak Francja i Hiszpania.

Gdy ledwie wyszliśmy z kryzysu związanego z Covid-19, a już mamy do czynienia z gospodarczymi skutkami inwazji na Ukrainę dla światowego handlu, czego eksporterzy spodziewają się w 2022 roku? Przed inwazją na Ukrainę firmy najwyraźniej uważały, że rok 2022 przyniesie im jeszcze więcej możliwości niż 2021: ogółem 94% przedsiębiorstw spodziewało się wzrostu obrotów w eksporcie, przy czym najbardziej optymistyczne były firmy z Francji i Włoch (97%). Większość eksporterów planowała w 2022 roku rozszerzenie działalności na nowe rynki (79%), zwłaszcza firmy chińskie i amerykańskie (odpowiednio 92% i 84%).

Jednak agresja militarna na Ukrainę i olbrzymie sankcje nałożone na rosyjską gospodarkę zmieniły sytuację. „Nic dziwnego, że wojna zachwiała tymi oczekiwaniami: udział respondentów oczekujących wzrostu obrotów eksportowych spadł z 94% do 78% (-16 punktów procentowych). We Włoszech i Francji, gdzie firmy były najbardziej optymistyczne, odpowiednio 29% (+26 pkt proc.) i 23% (+20 pkt proc.) firm spodziewa się spadku obrotów eksportowych w 2022 roku. Nawet jeśli Rosja i Ukraina nie są kluczowymi rynkami końcowymi dla europejskich eksporterów, sytuacja wojenna wpływa na handel światowy poprzez skutki pośrednie (łańcuchy dostaw, surowce, energia), obniżając możliwości eksportowe firm”, dodaje Françoise Huang, Starsza Ekonomistka ds. Handlu Światowego i Regionu Azji i Pacyfiku w Allianz Trade.

Ceny energii zawsze były głównym zmartwieniem dla eksporterów (a tym bardziej od czasu inwazji na Ukrainę)

„Wielkie ponowne otwarcie” gospodarki światowej w 2021 roku było dla firm jak przejażdżka kolejką górską, ponieważ zakłócenia w globalnym łańcuchu dostaw spowodowały, że koszty transportu i ceny energii poszybowały do rekordowych poziomów. Ankietowane przez nas firmy stwierdziły, że pięć głównych zagrożeń, które miały wpływ na wzrost eksportu w 2021 roku, to niepewność co do popytu z powodu Covid-19 (40%), wysokie ceny energii (35%), braki i koszty siły roboczej (35%), koszty transportu (33%) i niedobory czynników produkcji (30%).

Czy rok 2022 przyniesie trochę wytchnienia? Jeszcze przed inwazją na Ukrainę firmy nie były do końca przekonane. Ceny energii były już wtedy zdecydowanie największym problemem: 72% firm oczekiwało, iż będą one nadal wyzwaniem w 2022 roku, a ponad jedna trzecia spodziewała się, że w tym roku staną się jeszcze większym problemem. Odsetek eksporterów oczekujących, że ceny energii staną się większym wyzwaniem w 2022 roku jest najwyższy we Włoszech (46%), następnie w USA (38%) i Francji (37%).

Od czasu inwazji na Ukrainę wysokie ceny energii stały się jeszcze większym zmartwieniem dla europejskich eksporterów. „Udział europejskich korporacji, które spodziewają się, że wysokie ceny energii staną się większym wyzwaniem, wzrósł z 37% do 56%, przy czym najbardziej zaniepokojone są kraje o największej zależności od importu gazu: Włochy (66% w porównaniu z 46% przed wojną), Wielka Brytania (62% w porównaniu z 47% przed wojną) i Niemcy (52% w porównaniu z 34% przed wojną). Fakt, że Francja ma najniższy odsetek firm zaniepokojonych wysokimi cenami energii (46% w porównaniu z 37% przed wojną) prawdopodobnie odzwierciedla wdrożenie rządowego „Planu Odporności”, który uwzględnia koszt rachunków za energię dla większości korporacji”, mówi Ano Kuhanathan, Szef Dział Analiz Korporacyjnych w Allianz Trade.

Ponad połowa respondentów w Europie spodziewa się wzrostu ryzyka braku płatności w perspektywie najbliższych sześciu do dwunastu miesięcy

Ekspozycja eksporterów na ryzyko braku płatności wydaje się wzrastać w ostatnim czasie: z naszej ankiety wynika, że – ogólnie rzecz ujmując – problemy związane z brakiem płatności miały umiarkowany lub znaczący wpływ na działalność eksportową w ciągu ostatnich 12 miesięcy w przypadku prawie 60% firm, przy czym najwyższy udział mają tu Francja (66%), Chiny (65%) i USA (58%). Ponadto, pomimo silnego odbicia gospodarczego w 2021 roku, gromadzenia gotówki w wielu przedsiębiorstwach i solidnego ożywienia w handlu światowym, 50% naszych respondentów deklaruje, że czasy płatności wydłużyły się w 2021 roku, szczególnie we Francji (62% firm). Co ciekawe, wśród firm, które podjęły się digitalizacji – po której spodziewalibyśmy się usprawnienia przebiegu transakcji – 58% respondentów nadal deklaruje dłuższe terminy płatności.

Ryzyko braku płatności pozostanie problemem dla eksporterów również w 2022 roku: Przed inwazją na Ukrainę prawie 1 eksporter na 3 oczekiwał, że terminy płatności wydłużą się, a ryzyko braku płatności wzrośnie. Po inwazji i wynikających z niej skutków dla gospodarki światowej, ponad połowa respondentów w Europie spodziewa się wzrostu ryzyka braku płatności w ciągu najbliższych 6-12 miesięcy. Podobnie ponad 40% europejskich eksporterów oczekuje teraz, że po wybuchu wojny terminy płatności ulegną wydłużeniu.

Strategia międzynarodowa: eksporterzy wspierają lokalną produkcję i samofinansowanie

Przy wszystkich obawach o początek końca globalizacji, kryzys Covid-19 nie wywołał w 2021 roku fali relokacji działalności do macierzystych krajów. Jednakże większość firm biorących udział w naszym badaniu (79%) nadal woli produkować na rodzimym gruncie – od 74% w Wielkiej Brytanii do 89% w Chinach.

Jak firmy będą finansować swoje aspiracje w 2022 roku? Przed inwazją na Ukrainę przepływy pieniężne były głównym źródłem finansowania dla ponad połowy eksporterów (53%), następnie kredyty bankowe (49%) i kredyty od dostawców (36%). Odsetek eksporterów planujących wykorzystanie gotówki był najwyższy w Wielkiej Brytanii (64%), następnie w USA (57%) i Chinach (54%).

Po inwazji na Ukrainę 44% europejskich eksporterów twierdzi, że będzie dążyć do zwiększenia inwestycji w rozwój międzynarodowy w porównaniu z wcześniejszymi planami, prawdopodobnie w celu dywersyfikacji rynków, a nie wycofania się lub zmniejszenia ambicji eksportowych w następstwie wojny. Tymczasem 15% przedsiębiorstw nie planuje inwestycji lub ograniczy swoje plany inwestycyjne z powodu wojny.

Wsparcie ze strony państwa: Od ratunku do morfiny dla korporacji?

Z naszego badania wynika, że większość firm eksportujących (54%) otrzymało w ciągu ostatnich 12 miesięcy jakąś formę wsparcia ze strony państwa, szczególnie w Chinach (70%) i we Włoszech (60%). Co więcej, dwie trzecie respondentów potwierdza, że takie wsparcie po części pomogło ich firmie przetrwać kryzys. Około jedna czwarta respondentów twierdzi, że dzięki temu mogło również zainwestować w nowe moce produkcyjne i zdywersyfikować dostawców, a około 20% twierdzi, że było w stanie skrócić terminy płatności dla dostawców.

Jak rządy mogą dalej wspierać firmy? „Ponieważ wiele gospodarek w Europie zmaga się z niedoborem wykwalifikowanej siły roboczej, 44% firm we Francji, 45% w Niemczech i 53% we Włoszech wzywa swoje rządy do wdrożenia polityki podnoszenia kwalifikacji siły roboczej. Ponadto – co nie jest zaskoczeniem – po kilku latach nieco protekcjonistycznej polityki USA i po roku od Brexitu, prawie połowa firm z USA i Wielkiej Brytanii chce, aby ich rządy zawarły nowe umowy o wolnym handlu”, odpowiada Ana Boata.

Chociaż wydaje się, że najgorszy okres pandemii mamy już za sobą, około 50% europejskich eksporterów twierdzi, że dodatkowe wsparcie ze strony państwa w postaci zwiększenia gwarantowanych przez państwo pożyczek i bezpośrednich dotacji pomogłoby ich przedsiębiorstwu lepiej znieść skutki wojny. W rzeczywistości, jeszcze przed rozpoczęciem wojny ponad 30% wszystkich ankietowanych firm oczekiwało, że wsparcie państwa pozwoli na sfinansowanie ich działalności w 2022 roku. Wydaje się, że finansowe wsparcie państwa stało się dla niektórych firm „nową normalnością”.

zaufania i popytu oraz wstrząsy w cenach energii – czego w 2022 spodziewają się eksporterzy?")