NIK o utrzymywaniu przez gminy obiektów wybudowanych w ramach programu „Moje Boisko – Orlik 2012”.

Gminy w większości właściwie utrzymywały Orliki: zapewniały niezbędne środki finansowe, zatrudniały animatorów i – zgodnie z założeniami – udostępniały bezpłatnie wszystkim mieszkańcom: zarówno dzieciom, młodzieży, jak i dorosłym. Niemal wszystkie skontrolowane przez NIK Orliki były też w dobrym stanie technicznym. NIK zwraca jednak uwagę, że ponad połowa zbadanych gmin nie sprawdzała tego stanu, pomimo takiego obowiązku. Jest to ważne, bo brak systematycznego monitorowania stanu technicznego Orlików może powodować, że w przypadku jego pogorszenia się samorządy nie będą w stanie podejmować skutecznych i szybkich działań.

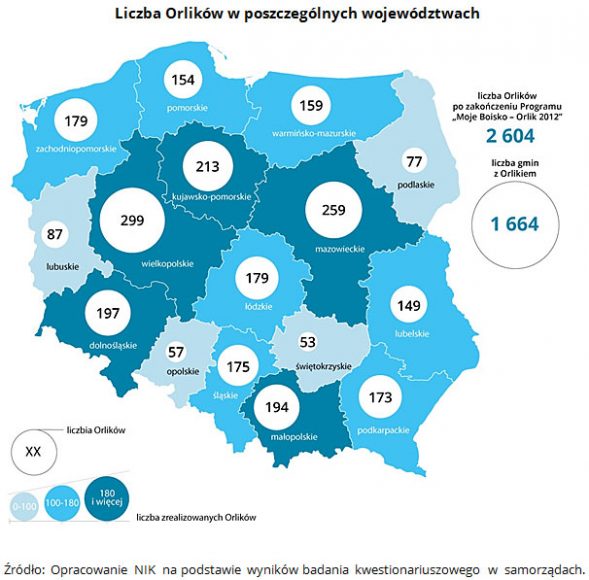

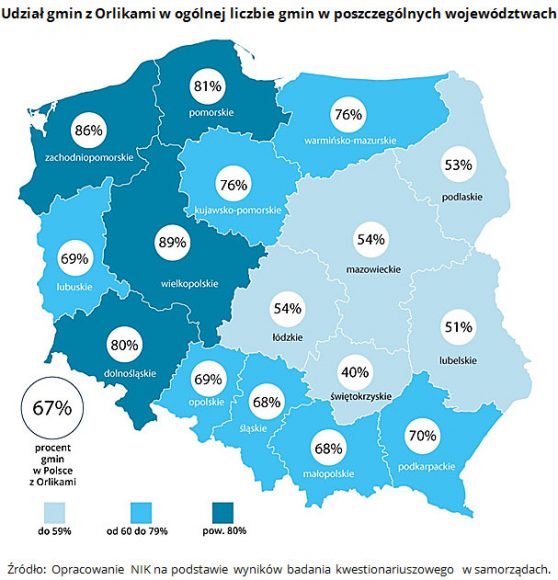

W latach 2008-2012, w ciągu pięciu edycji programu „Moje Boisko -Orlik 2012” wybudowano 2604 nowoczesne kompleksy boisk sportowych w 1664 gminach (67 proc. wszystkich gmin w Polsce). Wydano na to z budżetu państwa blisko 970 mln zł.

W skład typowego kompleksu sportowego Orlik wchodzą: oświetlone boiska piłkarskie i wielofunkcyjne oraz zaplecze sanitarno-szatniowe. Źródło: Strona internetowa MSiT (msport.gov.pl)

Głównym celem programu „Moje Boisko – Orlik 2012” było nadrobienie wieloletnich zaległości w budowie infrastruktury sportowej, przeznaczonej głównie dla dzieci i młodzieży oraz zapewnienie społeczeństwu bezpłatnego dostępu do nowoczesnych obiektów sportowych. Program był skierowany do samorządów, które otrzymywały dofinansowanie z budżetu państwa oraz z samorządów wojewódzkich.

Samorząd, jako inwestor był także odpowiedzialny za przeprowadzenie postępowania przetargowego i wybranie wykonawcy robót budowlanych. Ministerstwo Sportu i Turystyki udostępniało nieodpłatnie typowy projekt architektoniczny, wymagający jedynie adaptacji do warunków miejscowych oraz wzór specyfikacji przetargowej. Z programu skorzystało 67 proc. gmin w Polsce. Z badania kwestionariuszowego NIK wynika, że głównymi przyczynami niewzięcia udziału w programie były najczęściej: brak środków własnych samorządów (37 proc.), zbyt duże koszty utrzymania obiektu (26 proc.), posiadanie podobnych obiektów (22 proc.), czy też brak odpowiedniej lokalizacji (15 proc.).

Wydatki na budowę Orlika w skontrolowanych gminach były zróżnicowane: od ok. 850 tys. zł do blisko 1,5 mln zł.

NIK sprawdziła, czy samorządy biorące udział w programie wywiązywały się z zobowiązań wynikających z niego, w szczególności utrzymywały obiekt na właściwym poziomie technicznym, zapewniały na ten cel niezbędne finanse, użytkowały go zgodnie z przeznaczeniem, zatrudniały trenera (animatora), a także umożliwiały bezpłatne korzystanie z obiektu.

Dodatkowo, Izba przeprowadziła badania kwestionariuszowe, w którym wzięło udział 1686 jednostek samorządu terytorialnego, z których 1 099 było w programie, posiadając łącznie 1 689 Orlików.

NIK zauważa, że gminy w dostatecznym stopniu utrzymywały obiekty wybudowane w ramach programu, zapewniając na ten cel niezbędne środki finansowe. Minister Sportu i Turystyki nie kontrolował realizacji przez samorządy zobowiązań wynikających z programu.

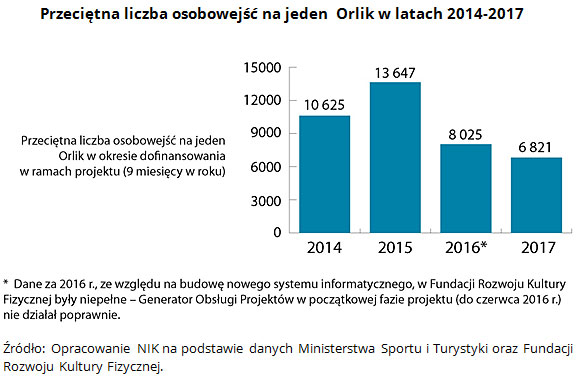

Roczne wydatki skontrolowanych gmin na jednego Orlika, w latach 2013-2016 wyniosły przeciętnie 30 tys. zł, w tym blisko 16 tys. zł na bieżące utrzymanie kompleksu sportowego, zaś ponad 14 tys. zł na wynagrodzenie animatorów.

Ze skontrolowanych 15 kompleksów sportowych tylko jeden miał stan nawierzchni uniemożliwiający korzystanie z niego. Stan techniczny pozostałych Orlików był dobry, choć były wśród nich obiekty wymagające poprawy niektórych elementów. Naprawy wymagały najczęściej: nawierzchnia boisk, w tym głównie sztuczna trawa na boisku piłkarskim, siatka ogrodzeniowa, piłkochwyty, a także szatnie i łazienki.

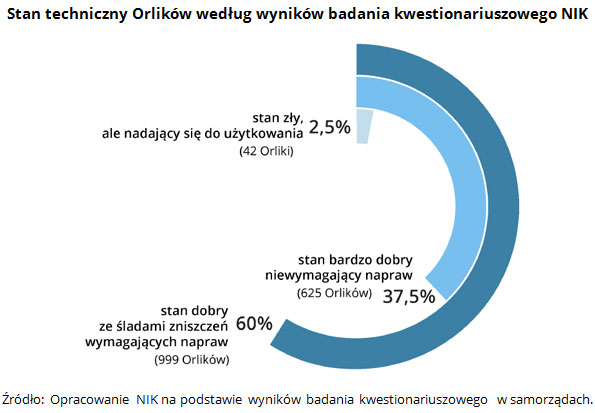

Z badań kwestionariuszowych także wynika, że stan techniczny boisk był dobry. Jedynie 2,5 proc. Orlików było w złym stanie, ale nadającym się do użytkowania.

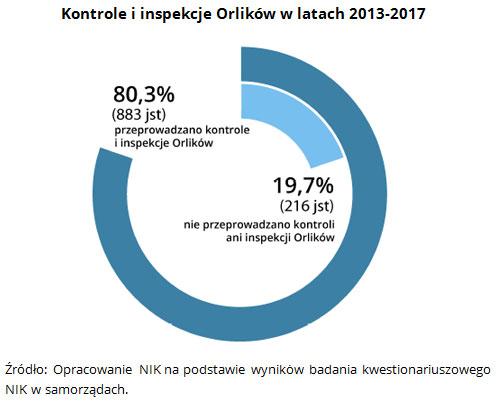

Ponadto NIK zauważa, że ponad połowa skontrolowanych gmin (8) nie przeprowadzała okresowych (rocznych lub pięcioletnich) obowiązkowych kontroli stanu technicznego Orlików. Natomiast z badań kwestionariuszowych wynika, że w latach 2013-2017 takich kontroli nie prowadziło blisko 20 proc. gmin i powiatów (216 spośród 1099). Brak systematycznego monitorowania stanu technicznego Orlików może powodować, że w przypadku jego pogorszenia się samorządy nie będą w stanie podejmować skutecznych i szybkich działań. Dodatkowo, w przypadku pięciu Orlików, nierzetelnie prowadzono lub w ogóle książki obiektu.

Zdaniem NIK problemem pozostaje niedostosowanie zaplecza sanitarno-szatniowego do potrzeb osób niepełnosprawnych – 20 proc. skontrolowanych obiektów nie spełniało odpowiednich wymagań, w szczególności dla poruszających się na wózkach inwalidzkich. Natomiast z badania kwestionariuszowego wynika, że ponad 11 proc. (191 spośród 1689) nie było dostosowanych do potrzeb tych osób. Szatnie dla niepełnosprawnych powinny m.in zapewniać odpowiednią przestrzeń manewrową, a drzwi i dojazd do nich nie powinny posiadać progów.

We wszystkich gminach objętych kontrolą Orliki były ogólnodostępne, a korzystanie z nich było bezpłatne. Wykorzystywano je zgodnie z przeznaczeniem, tj. do uprawiania sportu. Natomiast wyniki badania kwestionariuszowego wskazują, że na czterech Orlikach (0,24 proc. z 1689) pobierano za wstęp opłaty, co jest niezgodne z warunkami programu.

NIK pozytywnie ocenia zatrudnienie niemal we wszystkich skontrolowanych gminach ( w 14 na 15) odpowiednio przygotowanych animatorów, organizujących zajęcia sportowe.

Także z badania kwestionariuszowego wynika, że w większości – w blisko 95 proc. (1600 z 1689) kompleksach Orlików – byli zatrudnieni animatorzy. Nie posiadało ich 5 proc. (89 z 1689) obiektów.

Animatorzy pracowali zazwyczaj na umowach zlecenie przez dziewięć-dziesięć miesięcy w roku. Wszyscy w kompleksach Orlik objętych kontrolą NIK posiadali niezbędne do tej pracy kwalifikacje – nauczyciela wychowania fizycznego bądź trenera lub instruktora sportu. Samorządy, które nie zatrudniały animatorów, jako przyczyny podawały brak chętnych spełniających wymogi i niewystarczające środki finansowe.

Wynagrodzenie animatorów finansowane z budżetu samorządów mogło być uzupełnione o środki przekazywane w ramach ministerialnego projektu „Animator – Moje Boisko – Orlik 2012” (2013-2015), zastąpionego w 2016 r. przez projekt „Lokalny Animator Sportu”.

Większość skontrolowanych gmin (13 z 15) zgłosiła się do projektu. Dofinansowanie wynagrodzenia animatora ze środków Funduszu Rozwoju Kultury Fizycznej wynosiło 1 tys. zł brutto miesięcznie (od 2017 r. – 100 zł więcej) i było wypłacane przez dziewięć miesięcy w roku.

Animatorzy, biorący udział w projekcie byli zobowiązani do prowadzenia zajęć na Orliku w okresie od marca do listopada w wymiarze 160 godzin miesięcznie, z czego 80 godzin wynagradzane było ze środków Funduszu Rozwoju Kultury Fizycznej (od 2017 r. od kwietnia do grudnia w wymiarze 138 godzin miesięcznie, z tego 69 godzin w ramach projektu). Animatorzy byli zobowiązani także do składania sprawozdań ze swojej działalności. W przypadkach, gdy animator nie brał udziału w projekcie, gminy lub zarządcy Orlików nie zawsze wymagali składania sprawozdań z prowadzonych działań, co świadczyło o niewielkim nadzorze nad animatorami.

Do głównych obowiązków animatora należała organizacja zajęć sportowych, przeprowadzanie testów sprawnościowych, współpraca z klubami sportowymi oraz współorganizacja imprez i zawodów. Według danych Ministerstwa Sportu i Turystyki na Orlikach uprawiano ponad 70 dyscyplin sportowych, a animatorzy zorganizowali łącznie około 50 tys. imprez i zawodów sportowych oraz średnio 1,5 mln nieodpłatnych godzin zajęć sportowych.

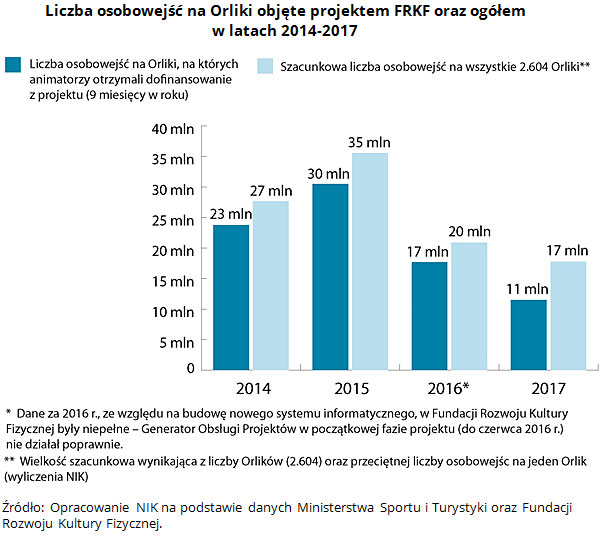

Szacunkowa (obliczona przez NIK) liczba korzystających z Orlików to: w 2014 ok. 27 mln osobowejść, w 2015 ok. 35 mln, w 2016 r. ok. 20 mln, a w 2017 r. ok. 17 mln wejść. Są to głównie dzieci w różnych grupach wiekowych.

Spadek liczby wejść na Orliki w latach 2016-2017, według wyjaśnień ogólnopolskiego operatora projektu „Lokalny Animator Sportu”, może wynikać z faktu, że w tych latach liczone były wyłącznie wejścia na zajęcia prowadzone przez animatorów sportu, zaś w latach 2014-2015 uwzględniano również osoby, które korzystały z boisk Orlik poza pracą animatora (np. klub sportowy lub grupy z własnym trenerem). Ponadto ujemny wpływ na frekwencją może mieć mniejsza liczba imprez o charakterze ogólnopolskim oraz niż demograficzny – liczba osób z roczników potencjalnie najliczniej korzystających z zajęć na Orlikach urodzonych po roku 1984 systematycznie maleje (dla przykładu w 1984 roku w Polsce było 700 tys. urodzeń, w roku 2011 – tylko 388 tys.).

Ogólnopolskimi operatorami projektów: „Animator – Moje Boisko – Orlik 2012” i „Lokalny Animator Sportu” byli: w 2013 r. Zarząd Główny Szkolnego Związku Sportowego i w latach 2014-2016 Fundacja Rozwoju Kultury Fizycznej. Na oba projekty wydano łącznie od 2013 r. do października 2017 r. blisko 106 mln zł. Środki, oprócz wynagrodzeń animatorów, były przeznaczane m.in. także na akcje, imprezy i zajęcia sportowe odbywające się na Orlikach, a od 2017 r. również na promowanie najbardziej aktywnych animatorów i wzrost o 10 proc. ich pensji (do 1100 zł brutto miesięcznie).

NIK ocenia, że nadzór Ministra Sportu nad realizacją zadań przez obu operatorów – Zarząd Główny Szkolnego Związku Sportowego i Fundację Rozwoju Kultury Fizycznej – był nieskuteczny. Faktycznie ograniczał się on do zatwierdzania składanych przez te podmioty sprawozdań – rozliczeń z udzielonych dotacji – nie weryfikowano z dokumentami źródłowymi, w tym z ewidencjami księgowymi. Minister, pomimo wystąpienia nieprawidłowości polegających na zawyżeniu wynagrodzeń osób obsługujących projekt „Animator – Moje Boisko – Orlik 2012” w 2013 r. ostatecznie zatwierdził rozliczenie projektu. W marcu 2017 r. resort przeprowadził kontrolę w Fundacji Rozwoju Kultury Fizycznej, która wykazała nieprawidłowości w wydatkowaniu 1,7 mln zł. Dotyczyły one kosztów poniesionych na promocję i wynagrodzenia. W związku z wynikami kontroli Minister złożył zawiadomienie do prokuratury Rejonowej w Pucku o uzasadnionym podejrzeniu popełnienia przestępstwa. Jednak pomimo wykrytych w marcu nieprawidłowości, w maju Minister Sportu udzielił Fundacji dodatkowej dotacji 1,6 mln zł (wcześniej w lutym przyznano jej ponad 15 mln zł).

NIK po kontroli także ustaliła, że Fundacja Rozwoju Kultury Fizycznej w latach 2014-2016 nieprawidłowo wydatkowała ponad 900 tys. zł uzyskane z Funduszu Rozwoju Kultury Fizycznej. Nieprawidłowości dotyczyły m.in. zamówienia scenariuszy radiowych, które nie zostały wykorzystane.

NIK zwraca uwagę, że w przypadku Fundacji Minister, na podstawie jej statutu, posiadał dodatkowe uprawnienia właścicielskie, które nie zapobiegły wystąpieniu nieprawidłowości. Jednocześnie Izba pozytywnie ocenia obecne wzmocnienie przez Ministra Sportu i Turystyki nadzoru nad Fundacją Rozwoju Kultury Fizycznej. W grudniu 2017 r. Fundacja zmieniła nazwę na Orły Sportu.

Opracowanie: Emmerson Evaluation

Opracowanie: Emmerson Evaluation

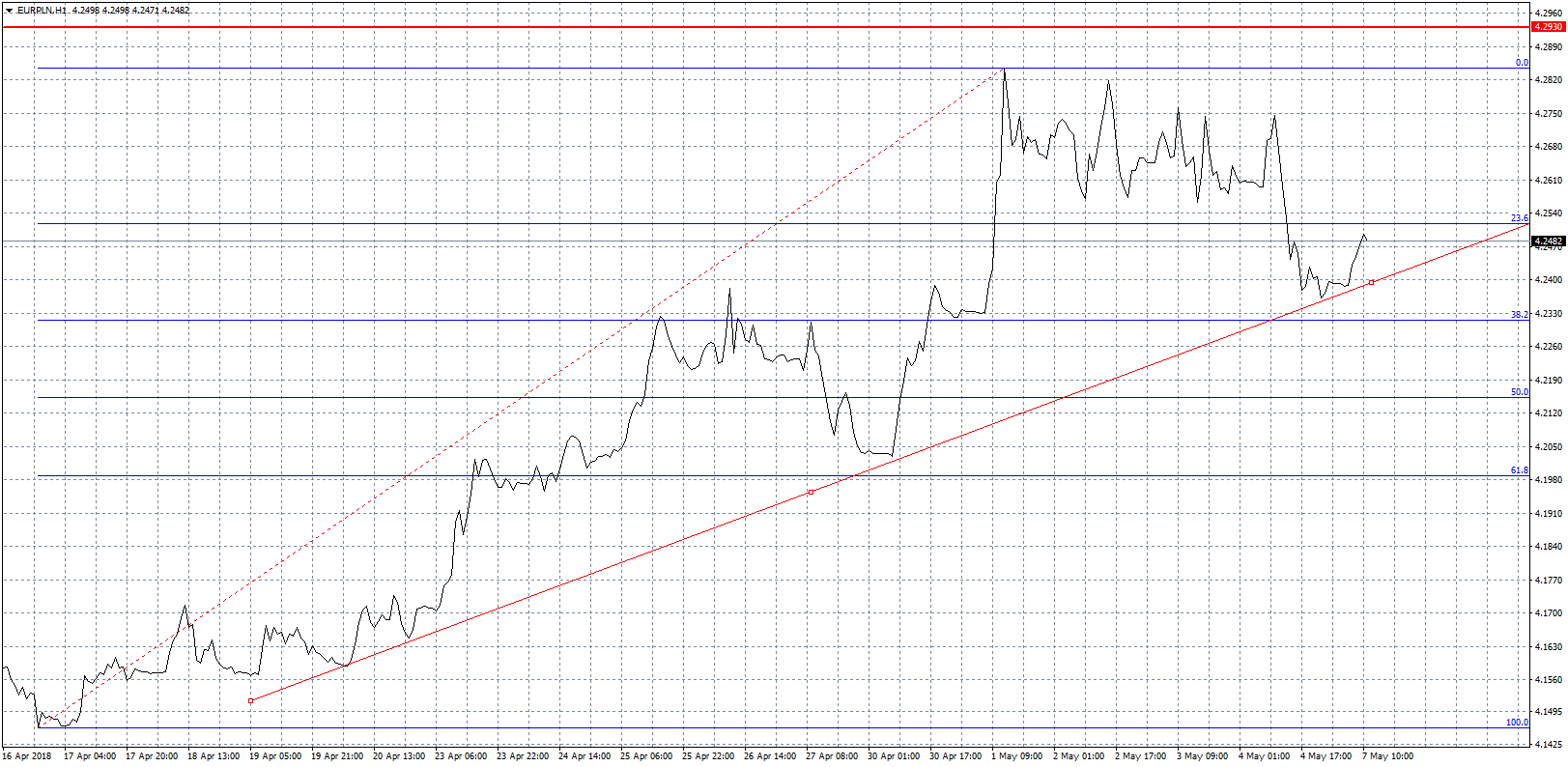

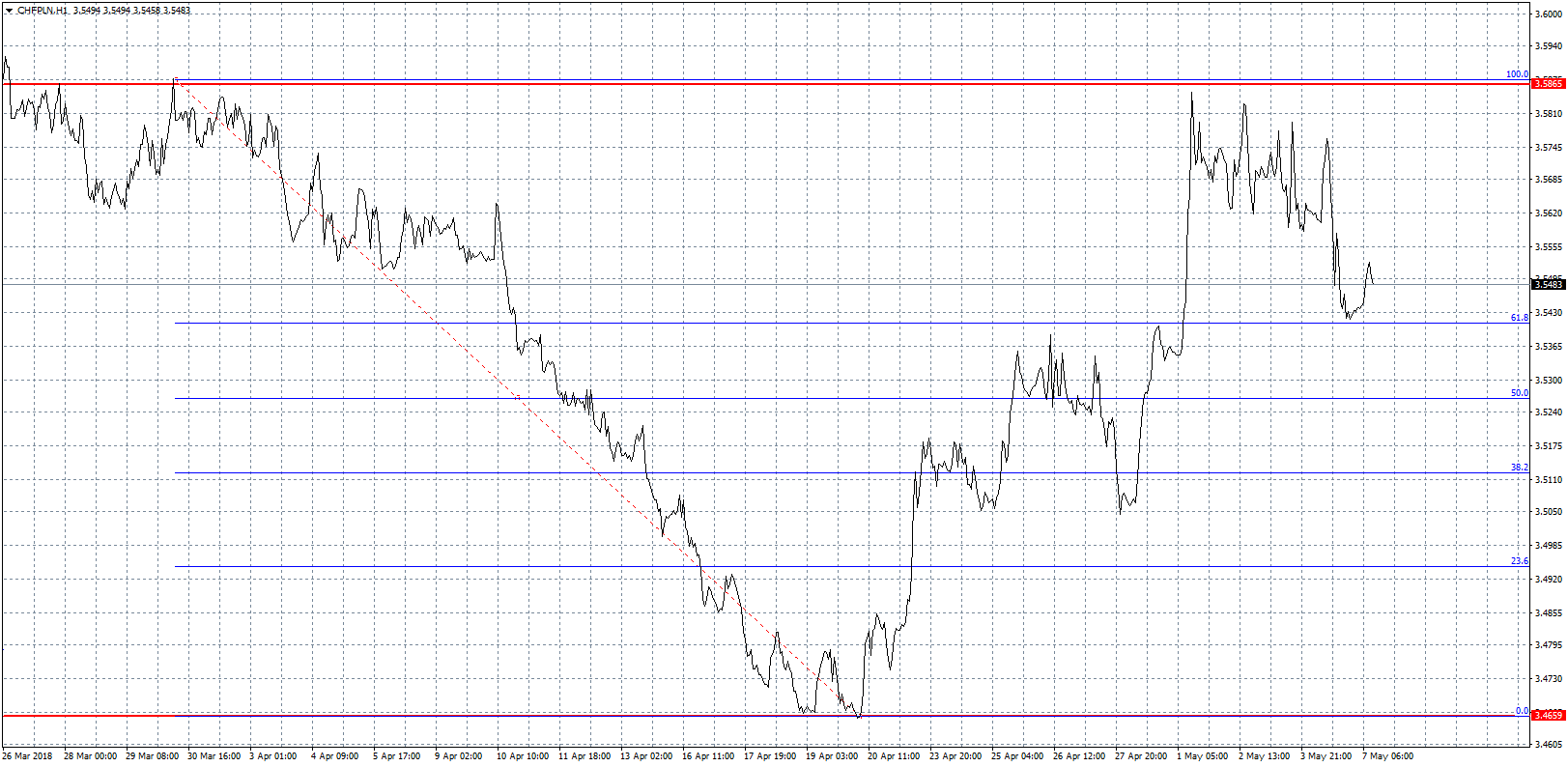

Złoty cały czas pozostaje pod presją dolara. Ten w ostatnim czasie co prawda wyhamował wzrosty, ale ciągle pozostaje mocny. Eurodolar wciąż pozostaje poniżej poziomu 1,20$, gdzie obecnie wszedł w drobną konsolidację. Względem złotego amerykańska waluta podrożała już o ponad 20 groszy w przeciągu trzech tygodni. Dopiero koniec poprzedniego tygodnia był w stanie wyhamować ten ruch. Co ważne zatrzymanie umocnienia dolara zostało potwierdzone przez formację potrójnego szczytu. Z drugiej strony nadal nie udało się sforsować linii obecnego trendu, co może sugerować, że w najbliższym czasie znów podejdziemy w okolice 3,58 zł. W tym tygodniu i dla złotego i dla dolara kluczowe będą odczyty dotyczące inflacji. Już w środę poznamy raport dotyczący wzrostu cen dla producentów za oceanem. Główny odczyt nastąpi w czwartek, a na koniec tygodnia poznamy inflację w Polsce. Oba banki centralne mają jasno określony plan na najbliższą przyszłość i mało prawdopodobne by pojedynczy odczyt mógł je zmienić, co jednak nie oznacza, że obędzie się bez emocji. Dolar jest obecnie blisko tegorocznych szczytów, więc ostatnia zniżka powinna być odbierana tylko jako realizacja pierwszych zysków, przy czym trend wzrostowy wydaje się niezagrożony.

Złoty cały czas pozostaje pod presją dolara. Ten w ostatnim czasie co prawda wyhamował wzrosty, ale ciągle pozostaje mocny. Eurodolar wciąż pozostaje poniżej poziomu 1,20$, gdzie obecnie wszedł w drobną konsolidację. Względem złotego amerykańska waluta podrożała już o ponad 20 groszy w przeciągu trzech tygodni. Dopiero koniec poprzedniego tygodnia był w stanie wyhamować ten ruch. Co ważne zatrzymanie umocnienia dolara zostało potwierdzone przez formację potrójnego szczytu. Z drugiej strony nadal nie udało się sforsować linii obecnego trendu, co może sugerować, że w najbliższym czasie znów podejdziemy w okolice 3,58 zł. W tym tygodniu i dla złotego i dla dolara kluczowe będą odczyty dotyczące inflacji. Już w środę poznamy raport dotyczący wzrostu cen dla producentów za oceanem. Główny odczyt nastąpi w czwartek, a na koniec tygodnia poznamy inflację w Polsce. Oba banki centralne mają jasno określony plan na najbliższą przyszłość i mało prawdopodobne by pojedynczy odczyt mógł je zmienić, co jednak nie oznacza, że obędzie się bez emocji. Dolar jest obecnie blisko tegorocznych szczytów, więc ostatnia zniżka powinna być odbierana tylko jako realizacja pierwszych zysków, przy czym trend wzrostowy wydaje się niezagrożony.

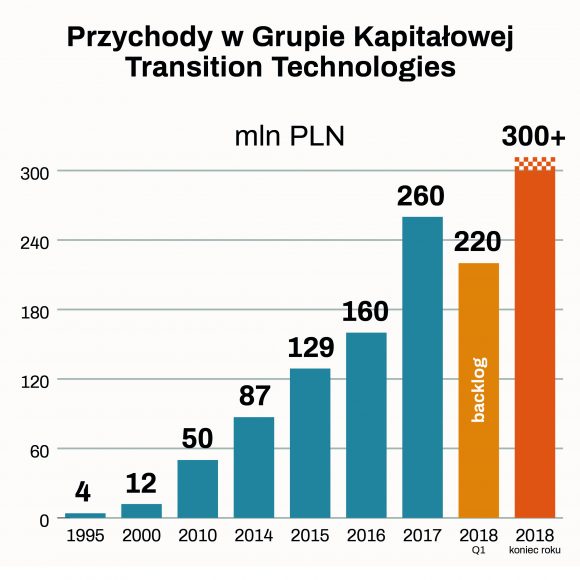

Pomimo umiarkowanej koniunktury w krajowym segmencie IT, wszystkie spółki Grupy Kapitałowej Transition Technologies osiągnęły w Q1 rekordową sprzedaż, na poziomie 65 mln PLN (wzrost niemal 12% r/r). Historyczne dane GK TT wskazują, że przychody pierwszego kwartału zwykle kształtują się na poziomie 20-22% obrotów rocznych.

Pomimo umiarkowanej koniunktury w krajowym segmencie IT, wszystkie spółki Grupy Kapitałowej Transition Technologies osiągnęły w Q1 rekordową sprzedaż, na poziomie 65 mln PLN (wzrost niemal 12% r/r). Historyczne dane GK TT wskazują, że przychody pierwszego kwartału zwykle kształtują się na poziomie 20-22% obrotów rocznych.

Prezes Grupy MOL Zsolt Hernádi skomentował wyniki: „Udało nam się podnieść wynik EBITDA w pierwszym kwartale, co zawdzięczamy silnemu, zintegrowanemu modelowi biznesowemu naszej spółki. Osiągnięcia z pierwszego kwartału stanowią solidną podstawę do kontynuowania naszej strategicznej transformacji i osiągania kolejnych sukcesów w bieżącym roku. Przy rosnących cenach ropy i utrzymującym się silnym popycie regionalnym oraz rosnącej presji na marże refineryjne i petrochemiczne, imponujący wzrost zysków w segmentach Upstream i Usług Konsumenckich znacząco zrekompensował niższe wyniki w segmencie Downstream.

Prezes Grupy MOL Zsolt Hernádi skomentował wyniki: „Udało nam się podnieść wynik EBITDA w pierwszym kwartale, co zawdzięczamy silnemu, zintegrowanemu modelowi biznesowemu naszej spółki. Osiągnięcia z pierwszego kwartału stanowią solidną podstawę do kontynuowania naszej strategicznej transformacji i osiągania kolejnych sukcesów w bieżącym roku. Przy rosnących cenach ropy i utrzymującym się silnym popycie regionalnym oraz rosnącej presji na marże refineryjne i petrochemiczne, imponujący wzrost zysków w segmentach Upstream i Usług Konsumenckich znacząco zrekompensował niższe wyniki w segmencie Downstream.

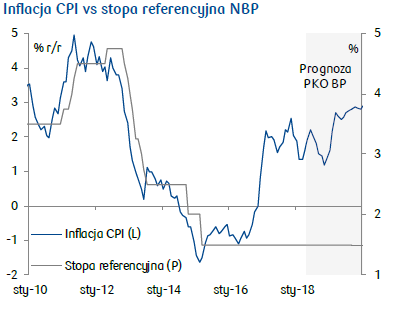

celu NBP")

– To wielkie wydarzenie dla Astroniki, ale też duży sukces krajowego przemysłu kosmicznego, bo po raz pierwszy w historii polska firma stworzyła kompletny mechanizm na misję kosmiczną. To także spory krok naprzód, jeśli chodzi o badania kosmosu w ogóle, bo takie urządzenie po raz pierwszy w historii wbije się aż 5 m pod powierzchnię Marsa i dostarczy danych, które dadzą odpowiedź na wiele pytań dotyczących budowy tej planety – mówi Bartosz Kędziora, prezes założonej przez polskich inżynierów i naukowców firmy Astronika.

– To wielkie wydarzenie dla Astroniki, ale też duży sukces krajowego przemysłu kosmicznego, bo po raz pierwszy w historii polska firma stworzyła kompletny mechanizm na misję kosmiczną. To także spory krok naprzód, jeśli chodzi o badania kosmosu w ogóle, bo takie urządzenie po raz pierwszy w historii wbije się aż 5 m pod powierzchnię Marsa i dostarczy danych, które dadzą odpowiedź na wiele pytań dotyczących budowy tej planety – mówi Bartosz Kędziora, prezes założonej przez polskich inżynierów i naukowców firmy Astronika.