Skontrolowanych dwadzieścia spółek Skarbu Państwa wydało ponad 1,5 mld zł na działalność sponsoringową oraz zakup usług doradczych i medialnych. Większość z nich, mimo wydatkowania ogromnych sum, nie przestrzegało ustanowionych przez siebie zasad i procedur w tym zakresie. Do najważniejszych nieprawidłowości NIK zaliczyła prowadzenie sponsoringu pomimo ujemnego wyniku finansowego, sponsorowanie przedsięwzięć, które nie zostały ujęte w planach, a także niegospodarne wydawanie środków. Izba zwróciła także uwagę, że spółki Skarbu Państwa tworzące Polską Fundację Narodową, która miała wspierać promocję polskiej gospodarki, a przez to ułatwiać Fundatorom osiąganie celów biznesowych, praktycznie nie mają wpływu na jej działania. Jest to o tyle niepokojące, gdyż zgodnie ze statutem, spółki te mają przelać na konto Fundacji ponad 633 mln zł w ciągu 10 lat (do 2026 roku).

Wydatki na cele promocyjne (w tym sponsoring i zakup medialnych usług reklamowych) oraz na zakup usług doradczych (konsultingowych, eksperckich) stanowią stałą pozycję w kosztach prowadzenia działalności gospodarczej, zwłaszcza przez dużych przedsiębiorców. Z punktu widzenia interesu publicznego zasadniczą kwestią jest uzyskiwanie przez spółki działające z udziałem Skarbu Państwa wymiernych efektów promocyjno – wizerunkowych z działalności sponsoringowej oraz uniknięcie niecelowego i nieefektywnego wydatkowania środków na usługi konsultingowe. Najwyższa Izba Kontroli ze względu na skalę wydatków, a także interpelacje poselskie z tym związane, zbadała czy wydatki na działalność sponsoringową, medialną i usługi doradcze ponoszone przez spółki Skarbu Państwa są zgodne z obowiązującymi zasadami i gospodarne.

Najważniejsze ustalenia kontroli

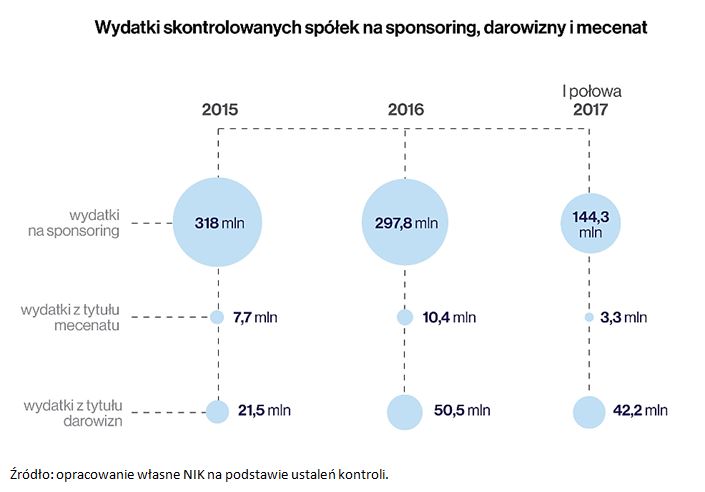

W okresie 2015-2017 r. (I połowa) 19 spośród 20 skontrolowanych spółek prze-znaczyło na sponsoring nieco ponad 760 mln zł, a wraz z darowiznami i mecenatem wydało prawie 896 mln zł. Pieniądze te stanowiły źródło finansowania lub współfinansowania m.in. klubów sportowych (zawodowych i amatorskich), obiektów sportowych oraz przedsięwzięć artystycznych, kulturalnych i biznesowych. Ponieważ działalność sponsoringowa nie podlega regulacjom prawa powszechnie obowiązującego, 19 skontrolowanych spółek wprowadziło w życie wewnętrzne uregulowania normujące zasady i procedury prowadzenia tej działalności. Jeden podmiot prowadził tę działalność bez żadnych wewnętrznych przepisów. Wszystkie skontrolowane spółki ustaliły natomiast zasady zakupu usług (w tym medialnych) oraz usług doradczych.

W okresie objętym kontrolą dostrzegalny był wyraźny wzrost wartości darowizn dokonywanych przez kontrolowane spółki: z 21,5 mln zł w 2015 r. do 50,5 mln zł w 2016 r. i 42,2 mln zł w I połowie 2017 r. NIK zauważa, że ta forma jest najmniej korzystna z punktu widzenia darczyńcy, ponieważ w najmniejszym stopniu jest związana z promowaniem spółki.

Z ustaleń kontroli wynika, że w 12 spółkach nie przestrzegano własnych regulacji związanych z działalnością sponsoringową. Najważniejsze nieprawidłowości to sponsorowanie podmiotów, przedsięwzięć lub obiektów pomimo ujemnego wyniku finansowego (pięć spółek) lub bez umieszczenia zadań w planie przedsięwzięć sponsoringowych (cztery spółki), a także zlecanie usług bez oszacowania wartości zamówienia, wybór ich wykonawcy z pominięciem zasad określonych wewnętrznymi przepisami czy nieprawidłowe przeprowadzenie postępowania. Przykładowo w jednej z dużych firm energetycznych w 2016 r. zawarto dwie nowe umowy sponsorskie na sumę 2,65 mln zł, pomimo iż w 2015 r. spółka odnotowała ujemny wynik finansowy. Przedstawiciele spółki nie potrafili wskazać żadnego uzasadnienia dla podjętej decyzji. Jako przykład dobrych praktyk NIK wskazuje na spółkę, która pomimo dodatniego wyniku finansowego, ograniczyła planowane i faktyczne wydatki na sponsoring z 20,9 mln zł w 2015 r. do 17,8 mln zł w 2016 r. i 6,2 mln zł w I poł 2017 r. Powodem były słabsze od założonych wyniki finansowe.

Skontrolowane spółki (poza jedną) dokonywały ocen efektywności prowadzonego sponsoringu. NIK nie kwestionuje sposobu ich prowadzenia. Jednakże metodologia tych ocen była zróżnicowana i zależała przede wszystkim od skali zaangażowania finansowego spółki w realizację przedmiotu umowy sponsorskiej. Duże spółki, przeznaczające na sponsoring relatywnie wysokie kwoty, korzystały z usług wyspecjalizowanych firm określających wymierny w pieniądzu wzrost wartości marki sponsora. Inne skontrolowane podmioty, ze względu na koszty specjalistycznych analiz, sprawdzały wyłącznie wykonanie zobowiązań umownych przez sponsorowanych. Tylko jedna spółka spośród skontrolowanych 19 sponsorów nie dokonywała oceny efektów działalności sponsoringowej. Spółka ta w okresie objętym kontrolą przeznaczyła na sponsoring 3,1 mln zł, a mimo to rada nadzorcza nie analizowała i nie oceniała efektów uzyskanych z tego tytułu.

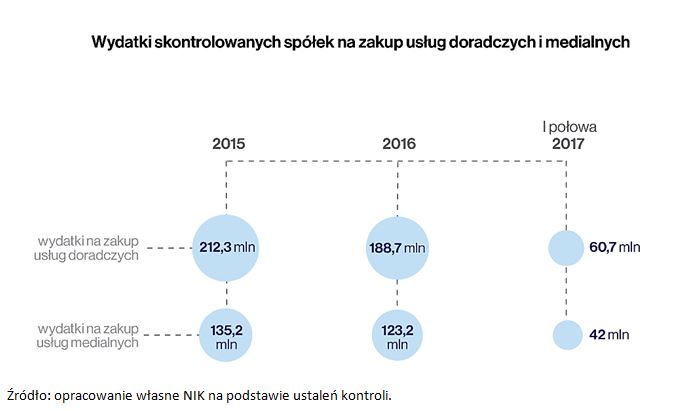

W latach 2015 – 2017 (I poł.) wszystkie skontrolowane spółki dokonywały zakupów usług doradczych i medialnych. Z ustaleń kontroli wynika, że w 10 spółkach naruszano zasady zlecania usług medialnych i doradczych. Łączne wydatki na usługi doradcze wyniosły blisko 462 mln zł. Były to zarówno usługi prawne o charakterze stałym (stała obsługa prawna), jak i doraźnym, a także usługi doradztwa podatkowego, technicznego, finansowego, prowadzenie windykacji należności w szczególnie skomplikowanych sprawach itp. Z kolei na zakupy usług medialnych, obejmujących nie tylko kampanie reklamowe czy emisję spotów, ale także np. ogłoszenia, komunikaty i artykuły informacyjne, skontrolowane spółki wydały łącznie ponad 300 mln zł.

W obydwu grupach wydatków w 2016 r. nastąpił zauważalny spadek wydatków w porównaniu z 2015 r. (odpowiednio o 11 proc. i 9 proc.). Poziom kosztów tych usług w I półroczu 2017 r. wskazuje, że w tym roku nastąpiła dalsza redukcja zamówień na usługi doradcze i medialne.

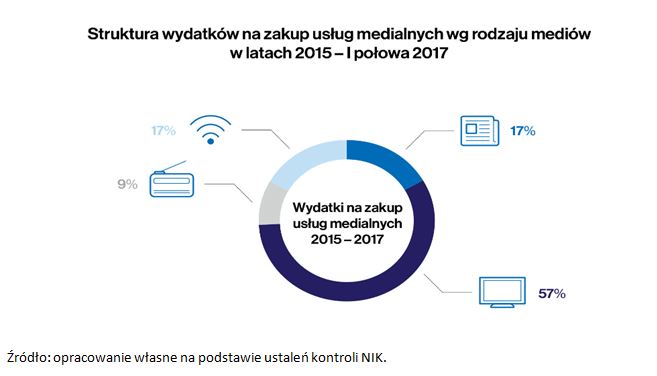

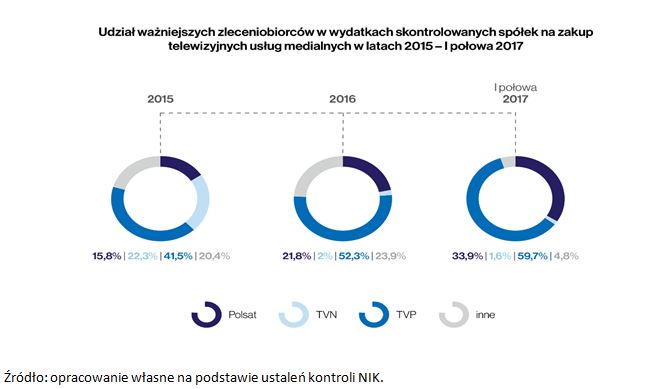

Zapotrzebowanie na usługi medialne realizowane było przy wykorzystaniu wszystkich najważniejszych mediów, to jest prasy, telewizji, radia i Internetu, przy czym bezsprzecznie dominującym medium była telewizja (57 proc. łącznych wydatków), a następnie prasa i Internet (po 17 proc.).

W 2016 r. (w porównaniu z 2015 r.) znaczącej zmianie uległy główne kierunki zakupu telewizyjnych usług medialnych. Dominującą pozycję w obydwu latach utrzymała Telewizja Polska, natomiast na drugim miejscu znalazła się telewizja Polsat, w miejsce telewizji TVN, która odnotowała znaczący spadek zleceń.

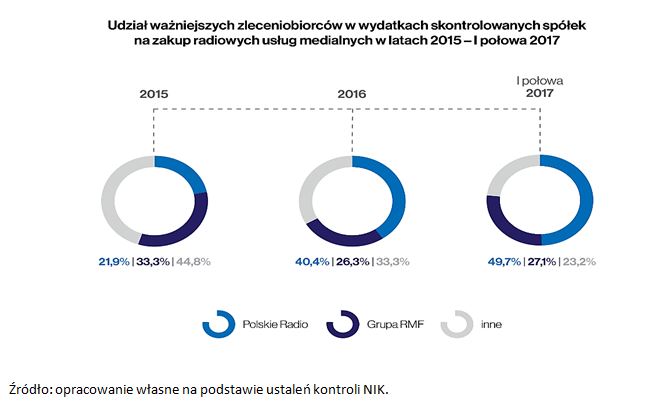

Istotna zmiana zaszła również na rynku radiowych usług medialnych. W 2016 r. wzrósł udział Polskiego Radia jako zleceniobiorcy tych usług od skontrolowanych spółek, co pozwoliło temu nadawcy na osiągnięcie pozycji lidera.

Z ustaleń kontroli wynika, że bardziej rozproszone były kierunki zakupów prasowych usług medialnych. W całym okresie objętym kontrolą (2015 – I poł. 2017 r.) żaden z głównych wydawców nie przekroczył 10 proc. udziału w zakupach tych usług przez skontrolowane spółki. Wymienione na infografice firmy są wydawcami m.in. takich tytułów: Agora SA (Gazeta Wyborcza), Bonnier Bussines Polska sp. z o.o. (Puls Biznesu), Polska Press sp. z o.o. (19 dzienników i ok. 150 tygodników lokalnych), Forum SA (Gazeta Polska Codziennie), Gremi Media SA (Rzeczpospolita, Parkiet), Fratria sp. z o.o. (Gazeta Bankowa).

Oceny efektów zakupu usług medialnych (reklamowych) prowadzone były z różnym stopniem szczegółowości. Najbardziej wszechstronnie oceniano kampanie medialne organizowane na zlecenie spółek przez domy mediowe. Wykonanie innych zleceń weryfikowano pod kątem wywiązania się zleceniobiorcy z realizacji umowy. We wszystkich spółkach oceny te potwierdziły realizację wyznaczonych celów.

Działania lub zaniechania władz 13 skontrolowanych spółek stworzyły ryzyko niegospodarności, a w trzech spółkach doprowadziły do poniesienia niegospodarnych wydatków (na kwotę prawie 660 tys. zł – 3 umowy). Szczególne zagrożenia powstawały w wyniku nieskutecznej kontroli zarządczej w obszarze zawierania i realizacji umów, tj. wskutek prowadzenia sponsoringu bez zawarcia stosownej umowy, dopuszczania wewnętrznymi przepisami możliwości zlecania usług prawniczych wyłącznie imiennie wskazanym kancelariom, stwarzania niektórym usługodawcom uprzywilejowanych warunków realizacji zleceń czy braku należytych rozliczeń wykonanych prac. Łączna kwota wydana z naruszeniem zasad należytego zarządzania finansami wyniosła blisko 11 mln zł.

Działania skontrolowanych spółek wobec Polskiej Fundacji Narodowej

Polska Fundacja Narodowa powołana została z inicjatywy Ministra Skarbu Państwa (16 listopada 2016 r. podpisany został akt notarialny o ustanowieniu Fundacji, wpis Fundacji do Krajowego Rejestru Sądowego nastąpił 29 grudnia 2016 r.). Siedemnaście tworzących ją dużych Spółek Skarbu Państwa oczekiwało, że powstanie dynamiczny podmiot, silnie wspierający promocję polskiej gospodarki, a przez to ułatwiający Fundatorom osiąganie celów biznesowych. Fundatorzy zobowiązali się do dokonania wpłat na Fundusz Założycielski, w łącznej wysokości 97,5 mln zł (do 30 grudnia 2016 roku). Indywidualne wpłaty Fundatorów wynosiły od 1,5 mln zł do 7 mln zł (dziewięć skontrolowanych przez NIK spółek wpłaciło łącznie 53 mln zł). Dalsze zobowiązania finansowe Fundatorów obejmują dokonywanie przez 10 lat (począwszy od 2017 r.) wpłat na działalność statutową Fundacji. W 2017 r. wpłata miała wynosić tyle samo, ile wpłata na Fundusz Założycielski, a począwszy od 2018 r. – połowę tej kwoty (od 0,75 mln zł do 3,5 mln zł). Zgodnie z zapisami statutu Polska Fundacja Narodowa powinna otrzymać do 2026 r. łącznie ponad 633 mln zł (w tym od skontrolowanych Fundatorów – 344,5 mln zł).

Po powstaniu PFN, tworzące ją spółki praktycznie nie miały wpływu na jej działania. Świadczy o tym choćby istotna zmiana statutowych celów Fundacji (21 czerwca 2017 roku), przeprowadzona praktycznie bez wiedzy Fundatorów. Obecnie celami Fundacji jest działalność naukowa, naukowo – techniczna, oświatowa oraz kulturalna. Na brak przejrzystości działań Fundacji zareagowało (choć nie przyniosło to skutku) tylko czterech spośród dziewięciu skontrolowanych Fundatorów. Pozostałe spółki wykazały bierność. Jednakże pisma skierowane do PFN z żądaniem przedstawienia planów działania oraz informacji o sposobie rozdysponowania otrzymanych środków pozostały bez odpowiedzi (do czasu zakończenia kontroli NIK w poszczególnych spółkach).

Wnioski i uwagi

Do Ministrów wykonujących prawa z akcji w spółkach działających z udziałem Skarbu Państwa o doprowadzenie, poprzez działania przedstawicieli Skarbu Państwa w radach nadzorczych spółek, do ścisłej kontroli przestrzegania przez zarządy wewnętrznych uregulowań dotyczących działalności sponsoringowej oraz zakupów usług doradczych i medialnych.

Do Zarządów spółek Fundatorów Polskiej Fundacji Narodowej o podjęcie poprzez przedstawicieli w Radzie Polskiej Fundacji Narodowej działań zapewniających bieżące otrzymywanie pełnych informacji o zrealizowanych, bieżących i planowanych działaniach tej Fundacji oraz o sposobie rozdysponowania środków wpłacanych przez Fundatorów.

Najwyższa Izba Kontroli zauważa, że w okresie objętym kontrolą zapisy Statutu Polskiej Fundacji Narodowej, funkcjonującej w oparciu o powszechnie obowiązujące zasady, nie stanowiły skutecznego mechanizmu pozyskiwania przez Fundatorów i opinię publiczną pełnej informacji o działaniach PFN oraz o kierunkach alokacji środków finansowych będących w jej dyspozycji. Uwzględniając szczególny charakter tej Fundacji oraz znaczenie zadań powierzonych jej do realizacji, rozważenia wymaga wzmocnienie statutowych obowiązków informacyjnych PFN, przynajmniej wobec spółek, które ją utworzyły.

W ostatnim czasie cena Bitcoina wielokrotnie akceptowała kierunek wyznaczony przez analizę techniczną. Dobitnym przykładem są spadki po pokonaniu $6000. Inwestorzy mogą zarabiać na spadkach cen przy wykorzystaniu kontraktów CFD. Źródło: xStation5

W ostatnim czasie cena Bitcoina wielokrotnie akceptowała kierunek wyznaczony przez analizę techniczną. Dobitnym przykładem są spadki po pokonaniu $6000. Inwestorzy mogą zarabiać na spadkach cen przy wykorzystaniu kontraktów CFD. Źródło: xStation5 Ten wykres nie pozostawia wątpliwości, że w ostatnich miesiącach zdecydowanie więcej mogli zarobić traderzy obstawiający spadki Ethereum. Czy to koniec tego coina? Absolutnie nie – pomimo utraty 90% wartości od szczytu nadal jest on niemal 4-krotnie droższy niż wiosną 2017. Źródło: xStation5

Ten wykres nie pozostawia wątpliwości, że w ostatnich miesiącach zdecydowanie więcej mogli zarobić traderzy obstawiający spadki Ethereum. Czy to koniec tego coina? Absolutnie nie – pomimo utraty 90% wartości od szczytu nadal jest on niemal 4-krotnie droższy niż wiosną 2017. Źródło: xStation5

Alior Bank to bank uniwersalny, którego usługi skierowane są zarówno do klientów indywidualnych, jak i biznesowych. W swojej działalności łączy zasady tradycyjnej bankowości z innowacyjnymi rozwiązaniami, dzięki którym wyznacza nowe trendy w usługach finansowych i systematycznie wzmacnia swoją pozycję rynkową. Tę zawdzięcza czwartej co do wielkości sieci dystrybucji w kraju, nowoczesnej bankowości internetowej i mobilnej, wysokiej jakości usługom, a także nieustannie wzbogacanej ofercie produktów.

Alior Bank to bank uniwersalny, którego usługi skierowane są zarówno do klientów indywidualnych, jak i biznesowych. W swojej działalności łączy zasady tradycyjnej bankowości z innowacyjnymi rozwiązaniami, dzięki którym wyznacza nowe trendy w usługach finansowych i systematycznie wzmacnia swoją pozycję rynkową. Tę zawdzięcza czwartej co do wielkości sieci dystrybucji w kraju, nowoczesnej bankowości internetowej i mobilnej, wysokiej jakości usługom, a także nieustannie wzbogacanej ofercie produktów.

Bank od początku istnienia konsekwentnie komunikuje się w mediach, wykorzystując w swoich kampaniach „Bankowców w melonikach”. – Melonik symbolizuje klasę i wysoki poziom. Budzi skojarzenia ze stylem i najlepszymi tradycjami. „Bankowcy w melonikach” proponują powrót do świata fundamentalnych, racjonalnych reguł, którymi kiedyś szczyciła się bankowość – wyjaśnia Michał Wójcik. Alior Bank wystartował w 2008 roku z dwoma spotami telewizyjnymi. W pierwszym „Melonikowcy” trzymali w ręku parasole – symbol ochrony – które pomagały im w bezpiecznym lądowaniu z nieba. Po wylądowaniu podążali w kierunku placu, na którym wszyscy wspólnie budowali nowy solidny bank. Drugi spot, w którym bankier w meloniku przechadzał się po kuli ziemskiej, promował konto osobiste. – Hasło Alior Banku „Wyższa kultura bankowości” (zmienione w 2017 roku na: Wyższa Kultura. Bank Nowości) odwołuje się do „nowego ładu finansowego”, przechodzenia od trudnego dla klientów świata liczb, analiz, procentów – do świata idei i form związanych z pieniędzmi. Słowo „wyższa” kojarzy się z pojęciami o podobnej konstrukcji np. wyższe wykształcenie, wskazującymi na jakość – wspomina dyrektor marketingu. Alior Bank i agencja reklamowa PZL zostały nagrodzone Grand Prix EFFIE 2009 oraz Złotym EFFIE w kategorii „Launch” za kampanię reklamową wprowadzającą na rynek markę Alior Bank.

Bank od początku istnienia konsekwentnie komunikuje się w mediach, wykorzystując w swoich kampaniach „Bankowców w melonikach”. – Melonik symbolizuje klasę i wysoki poziom. Budzi skojarzenia ze stylem i najlepszymi tradycjami. „Bankowcy w melonikach” proponują powrót do świata fundamentalnych, racjonalnych reguł, którymi kiedyś szczyciła się bankowość – wyjaśnia Michał Wójcik. Alior Bank wystartował w 2008 roku z dwoma spotami telewizyjnymi. W pierwszym „Melonikowcy” trzymali w ręku parasole – symbol ochrony – które pomagały im w bezpiecznym lądowaniu z nieba. Po wylądowaniu podążali w kierunku placu, na którym wszyscy wspólnie budowali nowy solidny bank. Drugi spot, w którym bankier w meloniku przechadzał się po kuli ziemskiej, promował konto osobiste. – Hasło Alior Banku „Wyższa kultura bankowości” (zmienione w 2017 roku na: Wyższa Kultura. Bank Nowości) odwołuje się do „nowego ładu finansowego”, przechodzenia od trudnego dla klientów świata liczb, analiz, procentów – do świata idei i form związanych z pieniędzmi. Słowo „wyższa” kojarzy się z pojęciami o podobnej konstrukcji np. wyższe wykształcenie, wskazującymi na jakość – wspomina dyrektor marketingu. Alior Bank i agencja reklamowa PZL zostały nagrodzone Grand Prix EFFIE 2009 oraz Złotym EFFIE w kategorii „Launch” za kampanię reklamową wprowadzającą na rynek markę Alior Bank.

Zwrot ku tramwajom to trend widoczny na całym świecie. W drugiej połowie XX wieku w wielu europejskich i amerykańskich miastach zrezygnowano z tego środka transportu na rzecz autobusów oraz prywatnych samochodów, ale w ostatnich latach coraz większą wagę przywiązuje się do rozwoju zrównoważonej mobilności. Zaletą tramwajów jest w pełni elektryczny napęd, zerowa emisja spalin, a w wielu miastach również zupełnie odrębna infrastruktura, dzięki czemu te pojazdy nie stoją w korkach. Nowoczesne, klimatyzowane i niskopodłogowe wagony zapewniają wysoki komfort podróżowania. Dlatego tramwaje wróciły m.in. do Bordeaux, Edynburga, Paryża czy Waszyngtonu.

Zwrot ku tramwajom to trend widoczny na całym świecie. W drugiej połowie XX wieku w wielu europejskich i amerykańskich miastach zrezygnowano z tego środka transportu na rzecz autobusów oraz prywatnych samochodów, ale w ostatnich latach coraz większą wagę przywiązuje się do rozwoju zrównoważonej mobilności. Zaletą tramwajów jest w pełni elektryczny napęd, zerowa emisja spalin, a w wielu miastach również zupełnie odrębna infrastruktura, dzięki czemu te pojazdy nie stoją w korkach. Nowoczesne, klimatyzowane i niskopodłogowe wagony zapewniają wysoki komfort podróżowania. Dlatego tramwaje wróciły m.in. do Bordeaux, Edynburga, Paryża czy Waszyngtonu. W wielu polskich miastach sieć tramwajowa jest wykorzystywana od kilkudziesięciu lat, a nawet od końca XIX stulecia. W XXI wieku, m.in. dzięki dofinansowaniom z Unii Europejskiej, szereg ośrodków miejskich nie tylko nie rezygnuje z tego środka transportu, lecz go rozwija – wśród miast rozbudowujących sieć tramwajową można wymienić Bydgoszcz, Częstochowę, Elbląg, Gdańsk, Kraków, Łódź, Poznań, Szczecin, Toruń, Warszawę czy Wrocław.

W wielu polskich miastach sieć tramwajowa jest wykorzystywana od kilkudziesięciu lat, a nawet od końca XIX stulecia. W XXI wieku, m.in. dzięki dofinansowaniom z Unii Europejskiej, szereg ośrodków miejskich nie tylko nie rezygnuje z tego środka transportu, lecz go rozwija – wśród miast rozbudowujących sieć tramwajową można wymienić Bydgoszcz, Częstochowę, Elbląg, Gdańsk, Kraków, Łódź, Poznań, Szczecin, Toruń, Warszawę czy Wrocław. W przeszłości trolejbusy wykorzystywano w wielu miastach w Europie i na świecie. Stopniowo z nich rezygnowano, kiedy pojawiły się nowoczesne autobusy, które uznano za bardziej uniwersalny środek transportu – nie wymagały one bowiem budowy specjalnej sieci trakcyjnej. Jeszcze do 1995 r. trolejbusy jeździły np. po Warszawie, ale ostatecznie sieć zlikwidowano.

W przeszłości trolejbusy wykorzystywano w wielu miastach w Europie i na świecie. Stopniowo z nich rezygnowano, kiedy pojawiły się nowoczesne autobusy, które uznano za bardziej uniwersalny środek transportu – nie wymagały one bowiem budowy specjalnej sieci trakcyjnej. Jeszcze do 1995 r. trolejbusy jeździły np. po Warszawie, ale ostatecznie sieć zlikwidowano.

– Jesteśmy obecni w 6 państwach Europy Środkowo-Wschodniej, dzięki czemu doskonale widzimy to, czego oczekują klienci na poszczególnych rynkach. Różna dojrzałość rynku, zamożność konsumentów, preferencje zakupowe czy dostępność marek – to wszystko ma wpływ na zwyczaje klientów w różnych krajach. Co ciekawe, dużo zależy także od pogody – im chłodniej, tym sprzedaż okazuje się lepsza. Jednak jedno jest niezmienne – w trakcie wyprzedaży zainteresowanie zakupami zawsze wzrasta. – tłumaczy Krzysztof Bajołek, Prezes Answear.com.

– Jesteśmy obecni w 6 państwach Europy Środkowo-Wschodniej, dzięki czemu doskonale widzimy to, czego oczekują klienci na poszczególnych rynkach. Różna dojrzałość rynku, zamożność konsumentów, preferencje zakupowe czy dostępność marek – to wszystko ma wpływ na zwyczaje klientów w różnych krajach. Co ciekawe, dużo zależy także od pogody – im chłodniej, tym sprzedaż okazuje się lepsza. Jednak jedno jest niezmienne – w trakcie wyprzedaży zainteresowanie zakupami zawsze wzrasta. – tłumaczy Krzysztof Bajołek, Prezes Answear.com.

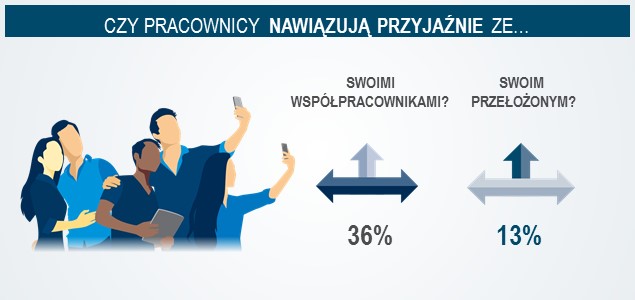

Nieco z większym dystansem podchodzimy natomiast do „przyjacielskich” relacji z szefem. Taką wieź deklaruje tylko 13 proc. ankietowanych. Niemal co trzeci badany (32 proc.) wskazał, że utrzymuje z przełożonym koleżeńskie relacje. Z kolei tylko 19 proc. sms-uje i dzwoni do niego w osobistych sprawach, a 16 proc. spotyka się z nim także poza biurem. Jeszcze mniej, bo niecałe 6 proc. potwierdziło, że spędza z szefem wspólnie czas w weekendy, a 2,7 proc. jeździ razem na wakacje i urlopy. Ponadto, 44 proc. respondentów przyznało, że ich bliscy i znajomi mieli okazję poznać ich przełożonego lub managera.

Nieco z większym dystansem podchodzimy natomiast do „przyjacielskich” relacji z szefem. Taką wieź deklaruje tylko 13 proc. ankietowanych. Niemal co trzeci badany (32 proc.) wskazał, że utrzymuje z przełożonym koleżeńskie relacje. Z kolei tylko 19 proc. sms-uje i dzwoni do niego w osobistych sprawach, a 16 proc. spotyka się z nim także poza biurem. Jeszcze mniej, bo niecałe 6 proc. potwierdziło, że spędza z szefem wspólnie czas w weekendy, a 2,7 proc. jeździ razem na wakacje i urlopy. Ponadto, 44 proc. respondentów przyznało, że ich bliscy i znajomi mieli okazję poznać ich przełożonego lub managera. Jak wynika z badania Michael Page, relacje w pracy oddziałują na produktywność pracowników. Wg ankietowanych, na poprawę wydajności mogą wpłynąć zarówno dobre stosunki ze współpracownikami (72 proc.) oraz z managerem (59,8 proc.). Jeszcze więcej, bo 97 proc. polskich pracowników przyznało, że kontakty z kolegami i koleżankami są dla nich ważne, a 94 proc. respondentów zależy również na porozumieniu z przełożonym i szefem.

Jak wynika z badania Michael Page, relacje w pracy oddziałują na produktywność pracowników. Wg ankietowanych, na poprawę wydajności mogą wpłynąć zarówno dobre stosunki ze współpracownikami (72 proc.) oraz z managerem (59,8 proc.). Jeszcze więcej, bo 97 proc. polskich pracowników przyznało, że kontakty z kolegami i koleżankami są dla nich ważne, a 94 proc. respondentów zależy również na porozumieniu z przełożonym i szefem.