Nawet działania przynoszące straty mogą być uzasadnione celem gospodarczym oraz współgrać z dążeniem przedsiębiorcy do osiągania przychodów i zwiększania zysków – stwierdził w wyroku z 5 września 2018 r. WSA w Gliwicach (sygn. akt I SA/Gl 706/18). Sąd uchylił decyzję urzędu celno-skarbowego odmawiającą zakwalifikowania do kosztów uzyskania przychodów opłaty licencyjnej, ponoszonej przez podmiot powiązany w związku z produkcją i sprzedażą dokonywaną wewnątrz tej samej grupy kapitałowej.

Zamiast nadpłaty zobowiązanie do zapłaty

Spółka prowadząca działalność gospodarczą w branży motoryzacyjnej funkcjonowała na rynku w strukturze grupy kapitałowej. W procesie produkcji części samochodowych wykorzystywała w ramach licencji nabytej od innego podmiotu należącego do grupy, mającego siedzibę w USA, wiedzę technologiczną oraz znaki towarowe. W zamian za korzystanie z tych aktywów niematerialnych uiszczała na rzecz amerykańskiej firmy opłatę licencyjną. W grudniu 2016 r. zwróciła się do Urzędu Skarbowego o stwierdzenie nadpłaty w podatku dochodowym od osób prawnych za 2012 r. z tytułu jej ponoszenia.

Urząd celno-skarbowy prowadzący kontrolę celno-skarbową w zakresie rzetelności deklarowanych podstaw opodatkowania oraz prawidłowości obliczania i wpłacania podatku dochodowego od osób prawnych przekształcił tę kontrolę w postępowanie podatkowe. W jego wyniku, zamiast nadpłaty, określił spółce zobowiązanie w podatku CIT za 2012 r.

Brak racjonalnego związku opłaty licencyjnej z przychodami

Organowi nie spodobało się, że aż 91% sprzedawanych przez spółkę produktów trafiało do dystrybuujących je dalej podmiotów powiązanych. Miało to bowiem ogromny wpływ na wysokość uiszczanej przez spółkę opłaty licencyjnej, która zgodnie z zawartą z licencjodawcą umową uzależniona była właśnie od wartości sprzedaży. Zdaniem urzędu celno-skarbowego w tej sytuacji wydatki z tytułu opłaty licencyjnej nie miały racjonalnego związku z przychodami: „(…)o ile posługiwanie się znakiem towarowym oraz określoną technologią ma znaczenie w kontaktach biznesowych z podmiotami zewnętrznymi, to sprzedaż produktu spółce powiązanej pozostaje bez znaczenia dla uzyskiwanego przychodu” (I SA/Gl 706/18). Organ zarzucał spółce, że jest jedynie tzw. producentem kontraktowym, mającym zapewniony zbyt w wyniku realizacji zaleceń oraz dzięki globalnemu zarządzaniu produkcją przez dominujący podmiot z USA.

Realizacja produkcji możliwa dzięki licencji

Wojewódzki Sąd Administracyjny w Gliwicach przyznał rację spółce. Nie zgodził się z twierdzeniem organu, że jest ona niesamodzielnym przedsiębiorcą wykonującym tylko zalecenia dominującego podmiotu. Wskazał bowiem, że spółka, oprócz funkcji produkcyjnej, pełni również funkcje: zaopatrzeniową, magazynową, logistyczną, sprzedażową i administracyjną. Ponosi więc pełne ryzyko prowadzonej działalności gospodarczej – ryzyko wahań rynkowych, ryzyko odpowiedzialności za produkt czy ryzyko utraty płynności finansowej.

Sąd potwierdził stanowisko spółki, że w modelu biznesowym, w którym prowadzi działalność, realizacja produkcji możliwa jest tylko dzięki wykorzystaniu wiedzy technologicznej i znaków towarowych, bo tego wymagają od niej nabywcy wytwarzanego przez nią produktu. Bez tych niematerialnych aktywów przedsiębiorstwo zostałoby zmuszone do przerwania działalności produkcyjnej. Bowiem tylko spełnienie przez nie określonych standardów, możliwych do zachowania dzięki wiedzy technologicznej i identyfikowanych marką poprzez wykorzystywane znaki towarowe, pozwala mu dokonywać sprzedaży i zachować określony stopień przewagi nad konkurencją. Oczywiście spółka mogłaby nie ponosić wydatków tytułem opłaty licencyjnej za udostępnienie jej tej wiedzy, ale wówczas naraziłaby się na długotrwały i niegwarantujący powodzenia proces wypracowania własnej pozycji na rynku.

Osiągnięcie, zachowanie i zabezpieczenie źródła przychodów

W ocenie WSA w świetle powyższego bez znaczenia pozostaje, czy spółka sprzeda produkt podmiotowi powiązanemu, czy pozostającemu poza grupą kapitałową. Końcowy odbiorca produktu spółki sięga po niego właśnie lub między innymi z uwagi na jakość i markę, a te dają niematerialne wartości technologiczne i marketingowe, udostępniane spółce w zamian za opłacaną licencję. Dlatego też koszty licencji przedsiębiorca ma prawo zaliczyć do kosztów uzyskania przychodów, gdyż spełniają one przesłanki zawarte w art. 15 ust. 1 ustawy o podatku dochodowym od osób prawnych (Dz.U. 1992 nr 21, poz. 86 ze zm.). Spółka ponosi je bowiem zarówno w celu osiągnięcia, zachowania, jak i zabezpieczenia źródła przychodów.

Sąd podzielił w tej kwestii zdanie wyrażone w wyroku z 7 marca 2018 r. przez WSA w Krakowie: „Gdyby podatnik działań takich nie podejmował, mógłby nie sprostać konkurencji, a prowadzona przez niego działalność mogłaby stać się nierentowna. Tym samym zagrożone byłoby źródło przychodów, jakim jest prowadzenie działalności gospodarczej w jej całokształcie” (sygn. akt I SA/Kr 45/18).

Fiskus „żyje” dzięki podatnikom i ich racjonalnym działaniom

Rozstrzygnięcie WSA w Gliwicach zwraca fiskusowi uwagę na ważną kwestię. Choć jego organy dążą do maksymalizacji poboru danin podatkowych, to w swej gorliwości zapominają o bardzo ważnej zależności. To nie one są specjalistami w branżach, w których funkcjonują i prowadzą swoją działalność podatnicy. Główną ideą i celem prowadzenia działalności gospodarczej jest osiąganie rentowności, a następnie maksymalizacja zysków. A to właśnie większe zyski, podlegając opodatkowaniu, zapewniają większe wpływy do kasy fiskusa.

„Zasady dotyczące kosztów uzyskania przychodów mają w założeniu uwzględnić istotę i cel prowadzenia działalności gospodarczej, także specyfikę tej działalności, premiując wydatki służące jej rozwojowi i generowaniu przychodów. Stąd nawet takie rodzaje działań, które doraźnie powodują jedynie wydatki lub wręcz straty mogą być elementem strategii gospodarczej i nie muszą stać w sprzeczności z działaniami w celu osiągnięcia przychodów, gdy w dalszej perspektywie mają służyć zwiększaniu zysków podmiotu gospodarczego. Cel fiskalny realizuje się wówczas w podatku należnym od zysku wypracowanego na skutek takich właśnie racjonalnych działań podatnika” (I SA/Gl 706/18).

Autor: radca prawny Robert Nogacki, Kancelaria Prawna Skarbiec specjalizuje się w ochronie majątku, doradztwie strategicznym dla przedsiębiorców oraz zarządzaniu sytuacjami kryzysowymi.

eAgronom to mobilne narzędzie, za pośrednictwem którego rolnicy, przy pomocy smartfonu, tabletu lub komputera, mogą w czasie rzeczywistym zarządzać i nadzorować gospodarstwo, jego pracowników oraz pola. Aplikacja jest skierowana do rolników uprawiających zboża i ma na celu umożliwiać elastyczne planowanie i kompleksowe zarządzanie polami. eAgronom pomaga im osiągać korzyści ekonomiczne i zmniejszyć ryzyko pojawienia się strat w uprawach, poprzez odpowiednie planowanie i rotacyjny harmonogram upraw. W Estonii, narzędzie pomaga oszczędzać rolnikom od dziesiątek do setek tysięcy euro rocznie. eAgronom jest już obecny w 9 krajach Europy i jest już wykorzystywany do zarządzania w sumie ponad 700 000 hektarami upraw (z 50 milionów hektarów łącznej powierzchni w UE).

eAgronom to mobilne narzędzie, za pośrednictwem którego rolnicy, przy pomocy smartfonu, tabletu lub komputera, mogą w czasie rzeczywistym zarządzać i nadzorować gospodarstwo, jego pracowników oraz pola. Aplikacja jest skierowana do rolników uprawiających zboża i ma na celu umożliwiać elastyczne planowanie i kompleksowe zarządzanie polami. eAgronom pomaga im osiągać korzyści ekonomiczne i zmniejszyć ryzyko pojawienia się strat w uprawach, poprzez odpowiednie planowanie i rotacyjny harmonogram upraw. W Estonii, narzędzie pomaga oszczędzać rolnikom od dziesiątek do setek tysięcy euro rocznie. eAgronom jest już obecny w 9 krajach Europy i jest już wykorzystywany do zarządzania w sumie ponad 700 000 hektarami upraw (z 50 milionów hektarów łącznej powierzchni w UE). eAgronom został założony przez Robina Saluoksa i Stenvera Jerkku zaledwie 2 lata temu. Mający polskie korzenie Robin Saluoks jest młodym ale doświadczonym przedsiębiorcą – pierwszą firmę (wciąż dobrze prosperującą) założył w wieku 17 lat. Do stworzenia narzędzia eAgronom zainspirowała go praca w gospodarstwie rolnym należącym do jego rodziców. Jednym z pierwszych użytkowników eAgronom był właśnie Rubert Saluoks – ojciec Robina. Za swój projekt Robin Saluoks otrzymał w 2018 roku estońską nagrodę Young Entrepreneur of the Year, rok wcześniej otrzymał ją Markus Villig – CEO Taxify.

eAgronom został założony przez Robina Saluoksa i Stenvera Jerkku zaledwie 2 lata temu. Mający polskie korzenie Robin Saluoks jest młodym ale doświadczonym przedsiębiorcą – pierwszą firmę (wciąż dobrze prosperującą) założył w wieku 17 lat. Do stworzenia narzędzia eAgronom zainspirowała go praca w gospodarstwie rolnym należącym do jego rodziców. Jednym z pierwszych użytkowników eAgronom był właśnie Rubert Saluoks – ojciec Robina. Za swój projekt Robin Saluoks otrzymał w 2018 roku estońską nagrodę Young Entrepreneur of the Year, rok wcześniej otrzymał ją Markus Villig – CEO Taxify.

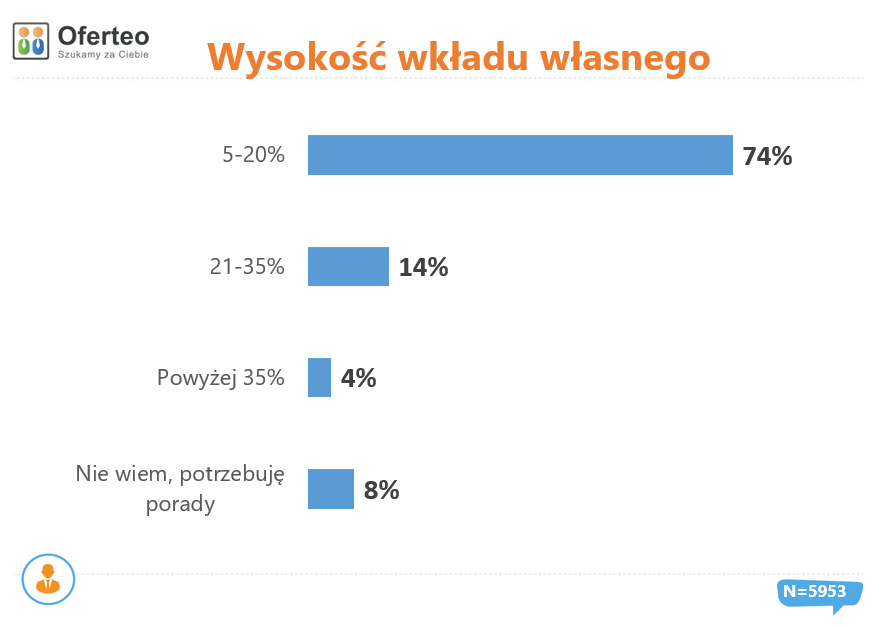

Użytkownicy Oferteo.pl najczęściej deklarowali, że są w stanie wnieść maksymalnie do 20% wkładu własnego – wskazało tak trzy czwarte spośród nich. Dla 14% możliwą kwotą wkładu własnego było 21-35% wartości samochodu, a 4% badanych było gotowych wnieść powyżej 35%. Pozostali potrzebowali doradztwa wyspecjalizowanych firm przed podjęciem decyzji.

Użytkownicy Oferteo.pl najczęściej deklarowali, że są w stanie wnieść maksymalnie do 20% wkładu własnego – wskazało tak trzy czwarte spośród nich. Dla 14% możliwą kwotą wkładu własnego było 21-35% wartości samochodu, a 4% badanych było gotowych wnieść powyżej 35%. Pozostali potrzebowali doradztwa wyspecjalizowanych firm przed podjęciem decyzji. Wśród użytkowników Oferteo.pl większą popularnością cieszyły się samochody używane, którymi zainteresowanych było 57% przedsiębiorców.

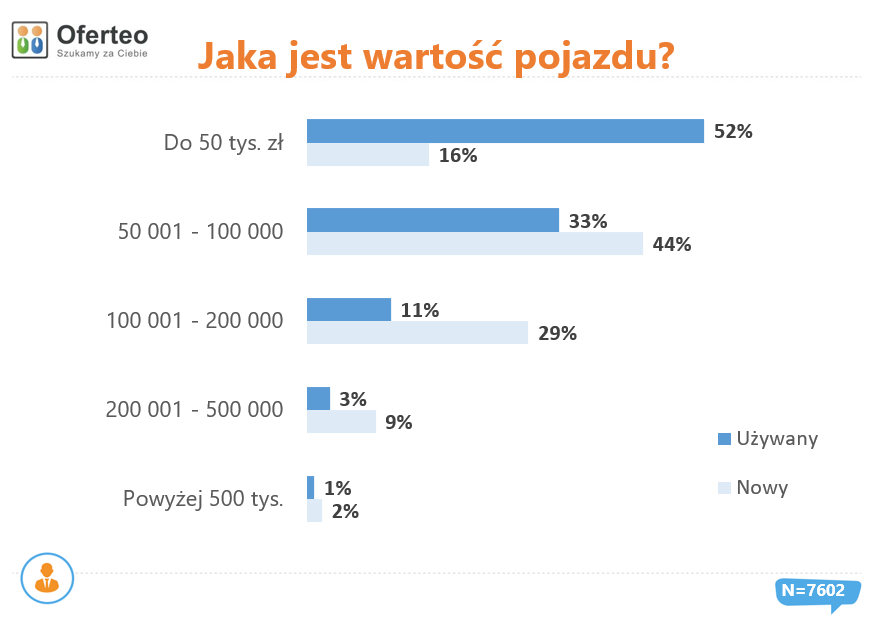

Wśród użytkowników Oferteo.pl większą popularnością cieszyły się samochody używane, którymi zainteresowanych było 57% przedsiębiorców.

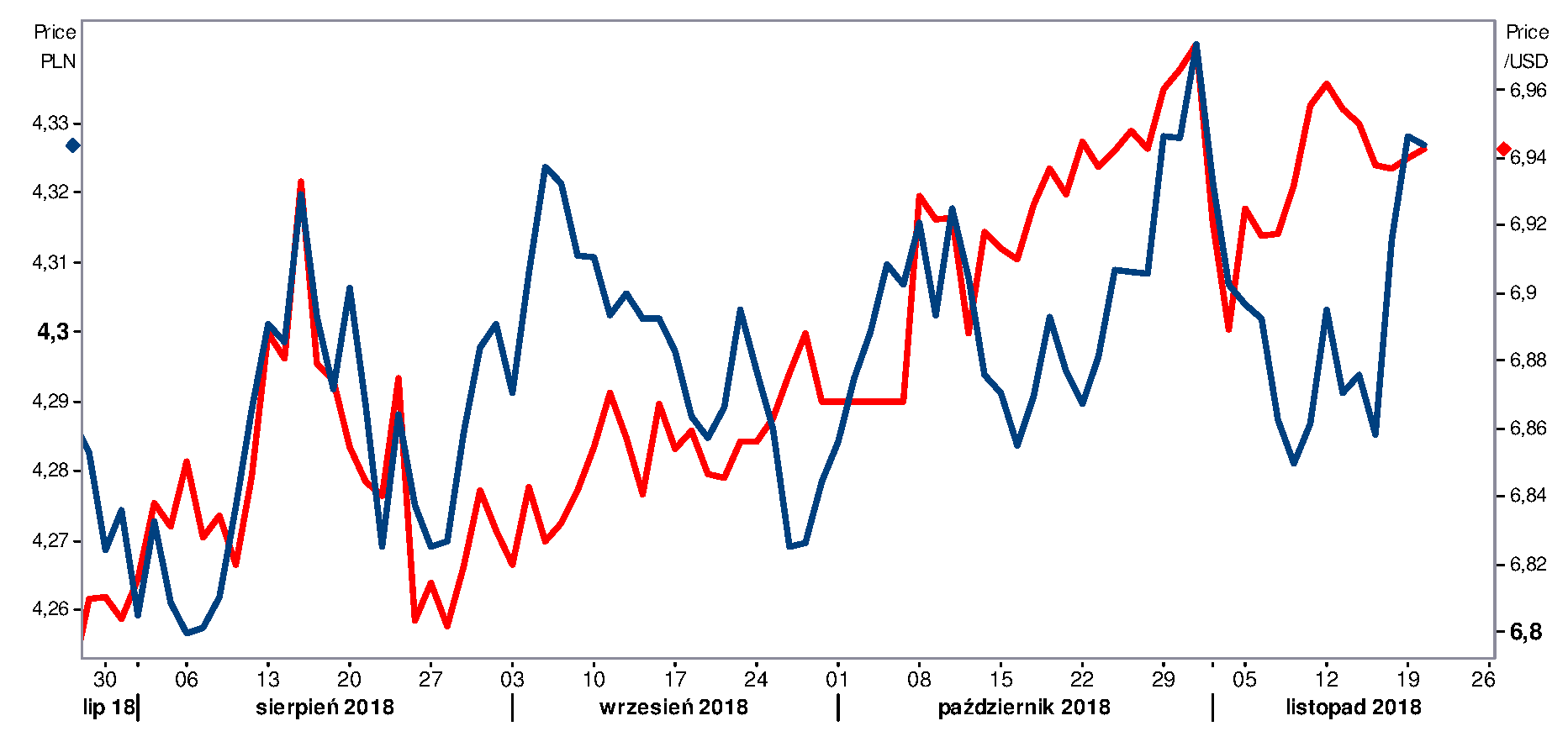

W ostatnim czasie cena Bitcoina wielokrotnie akceptowała kierunek wyznaczony przez analizę techniczną. Dobitnym przykładem są spadki po pokonaniu $6000. Inwestorzy mogą zarabiać na spadkach cen przy wykorzystaniu kontraktów CFD. Źródło: xStation5

W ostatnim czasie cena Bitcoina wielokrotnie akceptowała kierunek wyznaczony przez analizę techniczną. Dobitnym przykładem są spadki po pokonaniu $6000. Inwestorzy mogą zarabiać na spadkach cen przy wykorzystaniu kontraktów CFD. Źródło: xStation5 Ten wykres nie pozostawia wątpliwości, że w ostatnich miesiącach zdecydowanie więcej mogli zarobić traderzy obstawiający spadki Ethereum. Czy to koniec tego coina? Absolutnie nie – pomimo utraty 90% wartości od szczytu nadal jest on niemal 4-krotnie droższy niż wiosną 2017. Źródło: xStation5

Ten wykres nie pozostawia wątpliwości, że w ostatnich miesiącach zdecydowanie więcej mogli zarobić traderzy obstawiający spadki Ethereum. Czy to koniec tego coina? Absolutnie nie – pomimo utraty 90% wartości od szczytu nadal jest on niemal 4-krotnie droższy niż wiosną 2017. Źródło: xStation5

Alior Bank to bank uniwersalny, którego usługi skierowane są zarówno do klientów indywidualnych, jak i biznesowych. W swojej działalności łączy zasady tradycyjnej bankowości z innowacyjnymi rozwiązaniami, dzięki którym wyznacza nowe trendy w usługach finansowych i systematycznie wzmacnia swoją pozycję rynkową. Tę zawdzięcza czwartej co do wielkości sieci dystrybucji w kraju, nowoczesnej bankowości internetowej i mobilnej, wysokiej jakości usługom, a także nieustannie wzbogacanej ofercie produktów.

Alior Bank to bank uniwersalny, którego usługi skierowane są zarówno do klientów indywidualnych, jak i biznesowych. W swojej działalności łączy zasady tradycyjnej bankowości z innowacyjnymi rozwiązaniami, dzięki którym wyznacza nowe trendy w usługach finansowych i systematycznie wzmacnia swoją pozycję rynkową. Tę zawdzięcza czwartej co do wielkości sieci dystrybucji w kraju, nowoczesnej bankowości internetowej i mobilnej, wysokiej jakości usługom, a także nieustannie wzbogacanej ofercie produktów.

Bank od początku istnienia konsekwentnie komunikuje się w mediach, wykorzystując w swoich kampaniach „Bankowców w melonikach”. – Melonik symbolizuje klasę i wysoki poziom. Budzi skojarzenia ze stylem i najlepszymi tradycjami. „Bankowcy w melonikach” proponują powrót do świata fundamentalnych, racjonalnych reguł, którymi kiedyś szczyciła się bankowość – wyjaśnia Michał Wójcik. Alior Bank wystartował w 2008 roku z dwoma spotami telewizyjnymi. W pierwszym „Melonikowcy” trzymali w ręku parasole – symbol ochrony – które pomagały im w bezpiecznym lądowaniu z nieba. Po wylądowaniu podążali w kierunku placu, na którym wszyscy wspólnie budowali nowy solidny bank. Drugi spot, w którym bankier w meloniku przechadzał się po kuli ziemskiej, promował konto osobiste. – Hasło Alior Banku „Wyższa kultura bankowości” (zmienione w 2017 roku na: Wyższa Kultura. Bank Nowości) odwołuje się do „nowego ładu finansowego”, przechodzenia od trudnego dla klientów świata liczb, analiz, procentów – do świata idei i form związanych z pieniędzmi. Słowo „wyższa” kojarzy się z pojęciami o podobnej konstrukcji np. wyższe wykształcenie, wskazującymi na jakość – wspomina dyrektor marketingu. Alior Bank i agencja reklamowa PZL zostały nagrodzone Grand Prix EFFIE 2009 oraz Złotym EFFIE w kategorii „Launch” za kampanię reklamową wprowadzającą na rynek markę Alior Bank.

Bank od początku istnienia konsekwentnie komunikuje się w mediach, wykorzystując w swoich kampaniach „Bankowców w melonikach”. – Melonik symbolizuje klasę i wysoki poziom. Budzi skojarzenia ze stylem i najlepszymi tradycjami. „Bankowcy w melonikach” proponują powrót do świata fundamentalnych, racjonalnych reguł, którymi kiedyś szczyciła się bankowość – wyjaśnia Michał Wójcik. Alior Bank wystartował w 2008 roku z dwoma spotami telewizyjnymi. W pierwszym „Melonikowcy” trzymali w ręku parasole – symbol ochrony – które pomagały im w bezpiecznym lądowaniu z nieba. Po wylądowaniu podążali w kierunku placu, na którym wszyscy wspólnie budowali nowy solidny bank. Drugi spot, w którym bankier w meloniku przechadzał się po kuli ziemskiej, promował konto osobiste. – Hasło Alior Banku „Wyższa kultura bankowości” (zmienione w 2017 roku na: Wyższa Kultura. Bank Nowości) odwołuje się do „nowego ładu finansowego”, przechodzenia od trudnego dla klientów świata liczb, analiz, procentów – do świata idei i form związanych z pieniędzmi. Słowo „wyższa” kojarzy się z pojęciami o podobnej konstrukcji np. wyższe wykształcenie, wskazującymi na jakość – wspomina dyrektor marketingu. Alior Bank i agencja reklamowa PZL zostały nagrodzone Grand Prix EFFIE 2009 oraz Złotym EFFIE w kategorii „Launch” za kampanię reklamową wprowadzającą na rynek markę Alior Bank.

Zwrot ku tramwajom to trend widoczny na całym świecie. W drugiej połowie XX wieku w wielu europejskich i amerykańskich miastach zrezygnowano z tego środka transportu na rzecz autobusów oraz prywatnych samochodów, ale w ostatnich latach coraz większą wagę przywiązuje się do rozwoju zrównoważonej mobilności. Zaletą tramwajów jest w pełni elektryczny napęd, zerowa emisja spalin, a w wielu miastach również zupełnie odrębna infrastruktura, dzięki czemu te pojazdy nie stoją w korkach. Nowoczesne, klimatyzowane i niskopodłogowe wagony zapewniają wysoki komfort podróżowania. Dlatego tramwaje wróciły m.in. do Bordeaux, Edynburga, Paryża czy Waszyngtonu.

Zwrot ku tramwajom to trend widoczny na całym świecie. W drugiej połowie XX wieku w wielu europejskich i amerykańskich miastach zrezygnowano z tego środka transportu na rzecz autobusów oraz prywatnych samochodów, ale w ostatnich latach coraz większą wagę przywiązuje się do rozwoju zrównoważonej mobilności. Zaletą tramwajów jest w pełni elektryczny napęd, zerowa emisja spalin, a w wielu miastach również zupełnie odrębna infrastruktura, dzięki czemu te pojazdy nie stoją w korkach. Nowoczesne, klimatyzowane i niskopodłogowe wagony zapewniają wysoki komfort podróżowania. Dlatego tramwaje wróciły m.in. do Bordeaux, Edynburga, Paryża czy Waszyngtonu. W wielu polskich miastach sieć tramwajowa jest wykorzystywana od kilkudziesięciu lat, a nawet od końca XIX stulecia. W XXI wieku, m.in. dzięki dofinansowaniom z Unii Europejskiej, szereg ośrodków miejskich nie tylko nie rezygnuje z tego środka transportu, lecz go rozwija – wśród miast rozbudowujących sieć tramwajową można wymienić Bydgoszcz, Częstochowę, Elbląg, Gdańsk, Kraków, Łódź, Poznań, Szczecin, Toruń, Warszawę czy Wrocław.

W wielu polskich miastach sieć tramwajowa jest wykorzystywana od kilkudziesięciu lat, a nawet od końca XIX stulecia. W XXI wieku, m.in. dzięki dofinansowaniom z Unii Europejskiej, szereg ośrodków miejskich nie tylko nie rezygnuje z tego środka transportu, lecz go rozwija – wśród miast rozbudowujących sieć tramwajową można wymienić Bydgoszcz, Częstochowę, Elbląg, Gdańsk, Kraków, Łódź, Poznań, Szczecin, Toruń, Warszawę czy Wrocław. W przeszłości trolejbusy wykorzystywano w wielu miastach w Europie i na świecie. Stopniowo z nich rezygnowano, kiedy pojawiły się nowoczesne autobusy, które uznano za bardziej uniwersalny środek transportu – nie wymagały one bowiem budowy specjalnej sieci trakcyjnej. Jeszcze do 1995 r. trolejbusy jeździły np. po Warszawie, ale ostatecznie sieć zlikwidowano.

W przeszłości trolejbusy wykorzystywano w wielu miastach w Europie i na świecie. Stopniowo z nich rezygnowano, kiedy pojawiły się nowoczesne autobusy, które uznano za bardziej uniwersalny środek transportu – nie wymagały one bowiem budowy specjalnej sieci trakcyjnej. Jeszcze do 1995 r. trolejbusy jeździły np. po Warszawie, ale ostatecznie sieć zlikwidowano.

– Jesteśmy obecni w 6 państwach Europy Środkowo-Wschodniej, dzięki czemu doskonale widzimy to, czego oczekują klienci na poszczególnych rynkach. Różna dojrzałość rynku, zamożność konsumentów, preferencje zakupowe czy dostępność marek – to wszystko ma wpływ na zwyczaje klientów w różnych krajach. Co ciekawe, dużo zależy także od pogody – im chłodniej, tym sprzedaż okazuje się lepsza. Jednak jedno jest niezmienne – w trakcie wyprzedaży zainteresowanie zakupami zawsze wzrasta. – tłumaczy Krzysztof Bajołek, Prezes Answear.com.

– Jesteśmy obecni w 6 państwach Europy Środkowo-Wschodniej, dzięki czemu doskonale widzimy to, czego oczekują klienci na poszczególnych rynkach. Różna dojrzałość rynku, zamożność konsumentów, preferencje zakupowe czy dostępność marek – to wszystko ma wpływ na zwyczaje klientów w różnych krajach. Co ciekawe, dużo zależy także od pogody – im chłodniej, tym sprzedaż okazuje się lepsza. Jednak jedno jest niezmienne – w trakcie wyprzedaży zainteresowanie zakupami zawsze wzrasta. – tłumaczy Krzysztof Bajołek, Prezes Answear.com.

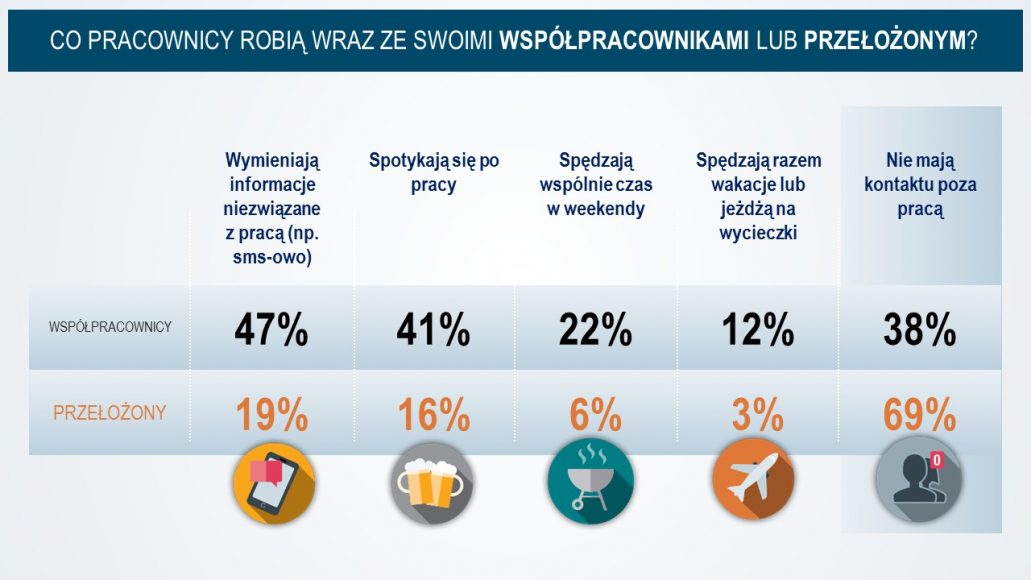

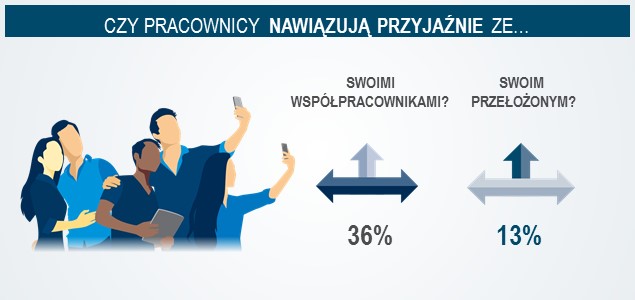

Nieco z większym dystansem podchodzimy natomiast do „przyjacielskich” relacji z szefem. Taką wieź deklaruje tylko 13 proc. ankietowanych. Niemal co trzeci badany (32 proc.) wskazał, że utrzymuje z przełożonym koleżeńskie relacje. Z kolei tylko 19 proc. sms-uje i dzwoni do niego w osobistych sprawach, a 16 proc. spotyka się z nim także poza biurem. Jeszcze mniej, bo niecałe 6 proc. potwierdziło, że spędza z szefem wspólnie czas w weekendy, a 2,7 proc. jeździ razem na wakacje i urlopy. Ponadto, 44 proc. respondentów przyznało, że ich bliscy i znajomi mieli okazję poznać ich przełożonego lub managera.

Nieco z większym dystansem podchodzimy natomiast do „przyjacielskich” relacji z szefem. Taką wieź deklaruje tylko 13 proc. ankietowanych. Niemal co trzeci badany (32 proc.) wskazał, że utrzymuje z przełożonym koleżeńskie relacje. Z kolei tylko 19 proc. sms-uje i dzwoni do niego w osobistych sprawach, a 16 proc. spotyka się z nim także poza biurem. Jeszcze mniej, bo niecałe 6 proc. potwierdziło, że spędza z szefem wspólnie czas w weekendy, a 2,7 proc. jeździ razem na wakacje i urlopy. Ponadto, 44 proc. respondentów przyznało, że ich bliscy i znajomi mieli okazję poznać ich przełożonego lub managera. Jak wynika z badania Michael Page, relacje w pracy oddziałują na produktywność pracowników. Wg ankietowanych, na poprawę wydajności mogą wpłynąć zarówno dobre stosunki ze współpracownikami (72 proc.) oraz z managerem (59,8 proc.). Jeszcze więcej, bo 97 proc. polskich pracowników przyznało, że kontakty z kolegami i koleżankami są dla nich ważne, a 94 proc. respondentów zależy również na porozumieniu z przełożonym i szefem.

Jak wynika z badania Michael Page, relacje w pracy oddziałują na produktywność pracowników. Wg ankietowanych, na poprawę wydajności mogą wpłynąć zarówno dobre stosunki ze współpracownikami (72 proc.) oraz z managerem (59,8 proc.). Jeszcze więcej, bo 97 proc. polskich pracowników przyznało, że kontakty z kolegami i koleżankami są dla nich ważne, a 94 proc. respondentów zależy również na porozumieniu z przełożonym i szefem.