Brak istotniejszych wydarzeń sprzyja stabilizacji rentowności krajowych obligacji, z kolei średnioterminowe czynniki fundamentalne ich wzrostowi. Nic nie może wyrwać złotego ze świątecznego marazmu.

Rynek walutowy i stopy procentowej

W środę złoty po porannym teście okolic 4,195 na EURPLN pod koniec dnia notował poziomy bliskie 4,2050. Wczorajszy kalendarz publikacji gospodarczych był praktycznie pusty (zarówno w kraju jak i na świecie) natomiast uwaga krajowych graczy skierowana była na Brukselę, gdzie unijni komisarze po debacie, zadecydowali o uruchomieniu wobec Polski artykułu 7. punkt pierwszy traktatu unijnego, który w ostateczności oznaczać może nałożenie na nasz kraj sankcji. Uznając, że zmiany prawa w polskim systemie sądownictwa stwarzają „wyraźne ryzyko poważnego naruszenia” wartości europejskich (szczególnie w zakresie praworządności) Polska dostała trzy miesiące na „zaradzenie sytuacji”. W reakcji na decyzję KE kurs EURPLN chwilowo wzrósł do blisko 4,2085. PLN szybko jednak zawrócił, co pokazało, że ze świątecznego marazmu nic nie jest w stanie go obecnie wyrwać.

Tymczasem ostatnie dni na krajowym rynku walutowym upływały pod znakiem lekkiego umocnienia złotego, który na EURPLN powrócił do wsparcia na poziomie 4,20 po tym jak w połowie grudnia para zbliżała się do 4,225. Teraz walutę naszą wspierały przede wszystkim lepsze nastroje na rynkach globalnych, co m.in. widać było po notowanych na Wall Street rekordach. Wysokie wyceny PLN podtrzymywały też publikowane mocne dane dot. polskiej gospodarki, które po listopadowych wynikach pokazały że dynamika PKB w IV kw. 2017 roku powinna zdecydowanie przekroczyć 4% (ekonomiści PKO szacują wzrost zbliżony do odnotowanego w III kw. na poziomie 4,9%). Nie zmieniło to jednak faktu, że dopóki dane nie zaczną zaostrzać tonu wypowiedzi członków RPP, nie będą kluczowym czynnikiem umacniającym złotego.

Złoty wsparcie znajdował też w utrzymujących się na świecie niskich notowaniach dolara. Kurs EURUSD od półtora miesiąca nie może bowiem poradzić sobie ze wsparciem na poziomie 1,17. Przez większą część środowej sesji EURUSD stabilizował się wokół 1,185 po południu rosnąc do 1,19. Nie można więc wykluczyć, że na ostateczną reakcję inwestorów na uchwalenie największych od 30-lat zmian w amerykańskiej ordynacji podatkowej będziemy musieli poczekać do nowego roku.

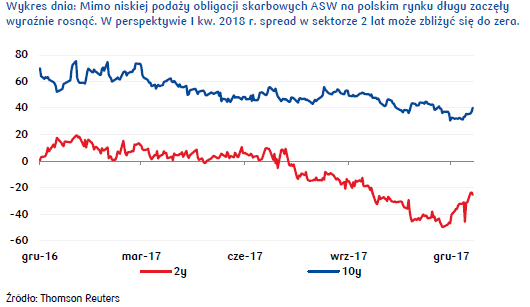

Na rynku stopy procentowej środowa sesja przyniosła dalszy wzrost rentowności obligacji skarbowych. Powodem przeceny były przede wszystkim czynniki globalne. Rentowności US Treasuries rosły z powodu zbliżającego się końca prac nad reformą systemu podatkowego w USA. Z kolei w strefie euro wpływ na notowania mógł mieć fakt, że EBC tylko do czwartku będzie skupował aktywa finansowe. W efekcie, w pierwszej części miesiąca zakupy musiały być wyższe, a tym samym presja na spadek rentowności obligacji, natomiast w dalszej części grudnia brak protekcji ze strony banku centralnego będzie sprzyjał już wzrostowi rentowności obligacji skarbowych w Europie. Za przeceną krajowych aktywów przemawiała w środę również informacja, że Komisja Europejska zdecydowała się na uruchomienie wobec Polski art. 7.1 traktatu unijnego.

Chociaż wszystkie wymienione czynniki w najbliższych dniach będą oddziaływały w kierunku wzrostu rentowności obligacji skarbowych, to dodatkowo zmiany rynkowe wzmocnić może ostatecznie ogłoszenie zmian podatkowych w USA. Chociaż oczekiwane jest pozytywne rozstrzygnięcie, to jednak w związku z małą przewagą głosów Republikanów w Kongresie część uczestników rynku miała wątpliwości, czy na pewno plan zyska wystarczającą akceptację. Dlatego prawdopodobna pozytywna decyzja może rozbudzać oczekiwania inwestorów na mocniejsze podwyżki stóp procentowych przez Fed w 2018 r. W kraju cały czas istnieje też obawa, że inwestorzy będą z wyprzedzeniem wyceniać zbliżający się wzrost podaży papierów skarbowych w I kw. 2018 r.

Autorzy: Joanna Bachert, Mirosław Budzicki – PKO Bank Polski