Rok 2023 zakończył się w Pracuj.pl z 844 159 opublikowanych ofert pracy, rekordową liczbą klientów serwisu oraz rekordową liczbą aplikacji złożonych przez kandydatów. Wiodącą specjalizacją pozostawała sprzedaż, a na kolejnych miejscach uplasowały się IT, praca fizyczna, finanse oraz inżynieria. 2023 rok cechowała wzmożona aktywność kandydatów – o 14% wzrosła liczba złożonych aplikacji rok do roku. Pomimo widocznego spowolnienia gospodarczego, dużą aktywnością wykazywali się pracodawcy, których liczba w 2023 r. wyniosła rekordowe 59 tysięcy aktywnych klientów, wzrastając o 40% w skali pięciu lat. Zapraszamy do lektury raportu Rynek Pracy Specjalistów 2023.

Wyników zestawienia 2023 roku nie należy odnosić bezpośrednio do raportów Rynek Pracy Specjalistów z wcześniejszych lat z uwagi na zmianę metodologii liczenia, która została wprowadzona od pierwszego półrocza 2023. Obecnie dane obejmują zestawienia udziału ogłoszeń według kategorii wiodącej, czyli określonej przez pracodawcę jako najważniejsza przy danej ofercie. Z kolei dane dotyczące poziomu stanowisk prezentują wyniki, klasyfikując każde ogłoszenie według najniższego poziomu zaawansowania kandydata, dopuszczalnego przez ogłoszeniodawcę. Dane porównawcze dla poprzednich lat zostały przygotowane według obecnego sposobu prezentacji danych.

Niniejsze zestawienie odzwierciedla liczbę ofert, które są dostępne i widoczne powszechnie dla użytkowników serwisu Pracuj.pl i liczba ta nie jest tożsama z liczbą projektów rekrutacyjnych, prezentowaną w raportach okresowych Grupy Pracuj S.A.

Najważniejsze informacje:

- W 2023 roku w Pracuj.pl opublikowano 844 159 ofert pracy.

- 2023 odznaczył się w serwisie rekordową liczbą aktywnych klientów – 59 000.

- O 14% wzrosła w Pracuj.pl liczba aplikacji złożonych przez kandydatów rok do roku.

- TOP5 poszukiwanych specjalizacji w Pracuj.pl to: sprzedaż, IT, praca fizyczna, finanse oraz inżynieria.

- Najbardziej aktywne pod kątem rekrutacji były firmy z sektora finansów i bankowości (11% ofert pracy).

- 35% ogłoszeń to stanowiska umożliwiające przynajmniej jeden z elastycznych modeli pracy: zdalny lub hybrydowy.

- 94 000 ofert było kierowanych do pracowników fizycznych.

- 15% udziału stanowiły oferty dotyczące osób na początkowych szczeblach zatrudnienia.

Znaczące zmiany w rekrutacyjnym krajobrazie

Ostatnie 12 miesięcy to czas zauważalnej zmiany na rynku pracy. Widoczne jest bardziej ostrożne podejście pracodawców do poszukiwania pracowników względem lat ubiegłych. Nie oznacza to jednak zupełnego spowolnienia rynku, a raczej dostosowanie tempa tych procesów do wyzwań, z jakimi mierzą się dziś organizacje. Widać to między innymi we wzroście liczby klientów serwisu Pracuj.pl. Jednocześnie zauważalne były duże wzrosty aktywności kandydatów,wskazujące na umocnienie proaktywnej postawy osób poszukujących pracy.

Na początku 2024 roku patrzymy na rynek z wyjątkowej perspektywy: kontrast pomiędzy minionymi latami jest uderzający. Rok 2022 charakteryzował się niezrównaną aktywnością w zakresie rekrutacji, a firmy intensywnie poszukiwały talentów w wysoce konkurencyjnym środowisku. W 2023 roku trend ten uległ jednak znacznej zmianie, podążając w kierunku bardziej zracjonalizowanego podejścia do rekrutacji. Firmy nie przestały zatrudniać, co widać między innymi w rekordowej liczbie klientów, jaką notujemy w tym roku – jest ich 59 tysięcy. Ta liczba cieszy, bo pokazuje, z jak szerokiego wyboru ofert mogą korzystać użytkownicy Pracuj.pl. Widzimy jednak, że zapał do intensywnego rekrutowania ustąpił miejsca bardziej wyważonej i strategicznej postawie. Zmianę tę można przypisać splotowi wielu czynników, przy czym niewątpliwie istotną rolę odgrywają trudne warunki gospodarcze i inflacja. Jedno pozostaje niezmienne – potrzeba partnerskiej rekrutacji i nowych rozwiązań, dopasowanych do zmieniających się oczekiwań pracodawców i kandydatów - komentuje Rafał Nachyna, Dyrektor Operacyjny w Pracuj.pl

Specjalizacje poszukiwane w 2023 roku

Na czele zestawienia najczęściej poszukiwanych specjalizacji znajduje się sprzedaż, która kolejny rok z rzędu utrzymuje się na stabilnym poziomie 19% udziału spośród wszystkich ogłoszeń opublikowanych w Pracuj.pl. Sprzedawcy byli poszukiwani przez pracodawców w czasach, gdy inflacja i wyzwania gospodarcze wymagały wzmożonych i sprawnych działań działów sprzedaży, osób pracujących z klientami czy odpowiadających za budowę zysków firmy.

2023 rok przyniósł natomiast mniejszą aktywność wśród stanowisk związanych z IT niż obserwowana w minionych latach. Jednak mimo szerokiej dyskusji o spowolnieniu rekrutacyjnego boomu w tej grupie, specjaliści IT wciąż stanowili drugą najczęściej poszukiwaną specjalizację w Pracuj.pl.

Na trzecim miejscu pod kątem najpopularniejszych specjalizacji znaleźli się pracownicy fizyczni, do których kierowano co dziewiąte ogłoszenie w serwisie. Na stosunkowo stabilnym poziomie utrzymują się finanse i bankowość (8%), a dokładnie taki sam udział jak w 2022 roku zanotowały: inżynieria oraz obsługa klienta (po 6%).

Najbardziej aktywne branże w 2023 roku

W zestawieniu najaktywniejszych branż w Pracuj.pl w okresie minionych 12 miesięcy, na szczycie utrzymują się finanse i bankowość, zachowując rok do roku ten sam udział, wynoszący 11%. Branża handlu detalicznego i sprzedaży B2C zanotowała delikatny wzrost i odpowiadała za co dziesiąte ogłoszenie w serwisie. Na trzecim miejscu, z takim samym udziałem rok do roku (7%) znalazła się produkcja FMCG i dóbr użytkowych.

Widoczne było mniejsze niż w poprzednich latach zaangażowanie w rekrutację w branży IT. O ile w wyżej zaprezentowanym zestawieniu specjalizacji dostrzegalne jest zapotrzebowanie na stanowiska związane z nowymi technologiami (także funkcjonujące w firmach spoza branży IT), o tyle w zestawieniu branż są to rekrutacje prowadzone bezpośrednio przez firmy IT. W obliczu zmian zachodzących w branży, wieloletni czempion w obszarze rekrutacji wyraźnie ograniczył zapotrzebowanie na nowych pracowników.

Jeśli chodzi o inne typy pracodawców – czołówka jest podobna, jak w minionych latach. Przyciąga uwagę utrzymująca się duża rola firm zajmujących się handlem jako pracodawców – przedsiębiorstwa sprofilowane w kierunku handlu B2C i B2B odpowiadały łącznie za 15% wszystkich ogłoszeń.

Aktywność kandydatów – znaczny wzrost liczby aplikacji

W ciągu ostatniego roku serwis Pracuj.pl odnotował znaczny wzrost zaangażowania kandydatów, co widoczne jest w godnym uwagi wzroście liczby kliknięć w przycisk „Aplikuj”. O 14% wzrosła liczba kliknięć w „Aplikuj” w ostatnich 12 miesiącach w porównaniu do 2022 roku. W grudniu 2023 serwis zanotował także duży wzrost pod kątem nowo otwartych i potwierdzonych kont użytkowników na Pracuj.pl. W ostatnim miesiącu roku założono o jedną trzecią kont więcej niż w analogicznym okresie roku poprzedniego.

Ten wzrost aktywności kandydatów potwierdzają także deklaracje składane przez respondentów w badaniu „Mobilność zawodowa Polaków w 2023 roku” przeprowadzonym przez zespół Pracuj.pl w marcu 2023 roku. Wynikało z niego, że 41% respondentów aktywnie poszukiwało w 2023 roku pracy lub planowało w najbliższym czasie zmienić obecną. Liczba ta wzrosła o pięć punktów procentowych w porównaniu z badaniem z analogicznego okresu 2022 roku. Ponadto 84% badanych było otwartych na otrzymanie nowej, ciekawej oferty zatrudnienia, gdyby taka pojawiła się w nadchodzących miesiącach.

Jakiej pracy szukali kandydaci?

Kandydaci najchętniej aplikowali na stanowiska związane ze sprzedażą, która w mijającym roku odpowiadała za 17% udziału wśród wszystkich złożonych aplikacji. W 2022 roku stanowiła ona nieco większy udział we wszystkich zgłoszeniach – 1/5 złożonych wówczas aplikacji. Kolejną najpopularniejszą specjalizacją wśród kandydatów była administracja biurowa, która zanotowała istotny wzrost z 14% w 2022 roku do 16% w 2023. Na trzecim miejscu z niezmiennym udziałem na poziomie 9% znalazła się praca fizyczna.

Z pewnością warta odnotowania jest zmiana w zakresie IT – specjalizacji, która choć utrzymała się na tym samym miejscu na liście, to ze znacznie lepszym wynikiem niż rok wcześniej. W ostatnich 12 miesiącach kandydaci chętniej aplikowali na stanowiska z zakresu IT – na ten obszar przypadło 9% wszystkich aplikacji wysłanych w serwisie w 2023 roku w porównaniu do 5% w roku 2022. Widzimy więc, że mimo spadków udziału samych ogłoszeń o pracę w sektorze technologicznym, wśród kandydatów panuje ożywienie w tym zakresie.

Piąte miejsce – również bez zmian rok do roku przypadło obsłudze klienta, która w każdym z analizowanych okresów obejmowała 8% wszystkich złożonych aplikacji, a tuż za nią znalazły się finanse i ekonomia oraz notujący spadek rok do roku łańcuch dostaw.

Powrotów do biur ciąg dalszy

Pod koniec 2023 roku wśród organizacji widoczna była tendencja do zwiększania zakresu wymaganego czasu wykonywania obowiązków z biura.

Choć praca poza siedzibą firmy jest nadal powszechna, to widać, że pracodawcy oczekują, by pracownicy częściej wykonywali zadania z biura, a zespoły angażowały się w ramach hybrydowych środowisk pracy. Co ciekawe, zmiana na rzecz odchodzenia od zdalnego wykonywania obowiązków widoczna jest w zdecydowanej większości analizowanych branż. Wśród nielicznych przypadków, w których ma miejsce odmienna sytuacja, największą specjalizacją pozostaje IT, w którym udział procentowy ofert pracy zdalnej utrzymuje się na podobnym poziomie w stosunku do lat ubiegłych. Najwięcej możliwości pod kątem pracy zdalnej mają właśnie pracownicy IT (54% ogłoszeń z tej grupy), osoby zainteresowane kategorią internet / e-Commerce / nowe media (51%) oraz pracownicy call center (40%).

Pracownicy fizyczni niezmiennie w TOP3

Niezmiennie od lat praca fizyczna utrzymuje się w czołówce poszukiwanych pracowników. Pomimo dynamicznego rozwoju technologii i wzrostu znaczenia sektora usług, istnieje stałe zapotrzebowanie na wykwalifikowanych pracowników fizycznych.

W obszarze pracy fizycznej, zwłaszcza w kontekście zatrudniania wykwalifikowanych osób z odpowiednimi certyfikatami, pracodawcy napotykają pewne trudności, co nie jest zaskakujące w świetle utrzymującego się znacznego popytu na fachowców. Warto zaznaczyć, że specjalizacje związane z pracą fizyczną od dłuższego czasu figurowały jako deficytowe według Barometru Zawodów opracowywanego na zlecenie resortu pracy.

Więcej pracy dla wkraczających na rynek

Nacisk pracodawców na kluczowych i doświadczonych pracowników w 2023 roku mógł sugerować, że osoby młodsze stażem będą mierzyć się z większymi wyzwaniami związanymi z wkraczaniem na rynek. Jak się jednak okazało, w tym czasie nie brakowało dla nich pracy. Ogłoszenia do nich skierowane stanowiły w 2023 roku 15% wszystkich ofert opublikowanych na Pracuj.pl.

Badanie przeprowadzone przez Pracuj.pl we wrześniu 2023 roku wskazało, że generacja Z pod kątem mobilności zawodowej przewyższa wszystkie pozostałe grupy wiekowe. Najlepiej obrazują to liczby – w ciągu roku od prowadzonego badania pracę zmieniło aż 62% badanych przedstawicieli najmłodszego pokolenia rynku pracy. 56% badanych najmłodszych uczestników rynku deklaruje, że szuka obecnie nowej pracy lub planuje w najbliższym czasie zmienić obecną. To stawia przed pracodawcami wyzwania związane z dostosowaniem miejsc pracy do wymagań najmłodszych pracowników, ale daje także nowe możliwości sukcesu i rozwoju nowoczesnych firm.

O RAPORCIE

Niniejsze zestawienie oparte zostało na danych wewnętrznych Grupy Pracuj, przedstawiających statystyki ofert pracy zamieszczonych w serwisie między styczniem i grudniem 2023 roku. Dane w niniejszym zestawieniu obejmują wszystkie oferty pracy opublikowane w serwisie Pracuj.pl w omawianym okresie widoczne dla użytkowników serwisu jako pojedyncze ogłoszenie w jednej lokalizacji. Prezentowanych danych nie należy utożsamiać z liczbą projektów rekrutacyjnych oferowanych przez Grupę Pracuj swoim klientom (pracodawcom), na które składają się: ogłoszenia o pracę (jedno lub więcej w ramach jednego projektu rekrutacyjnego) oraz dodatki budujące zasięg i zwiększające liczbę CV wysyłanych przez kandydatów (ang. add–ons).

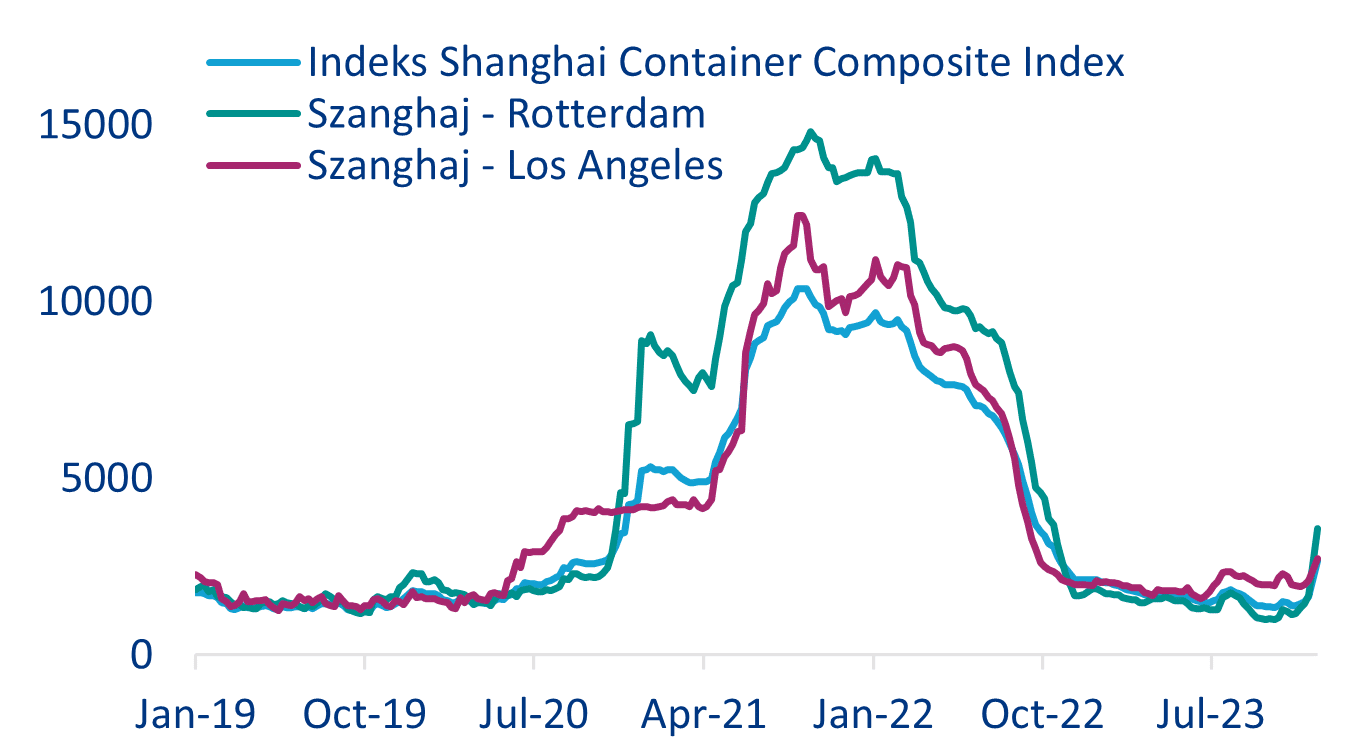

Źródła: LSEG Datastream, Allianz Research

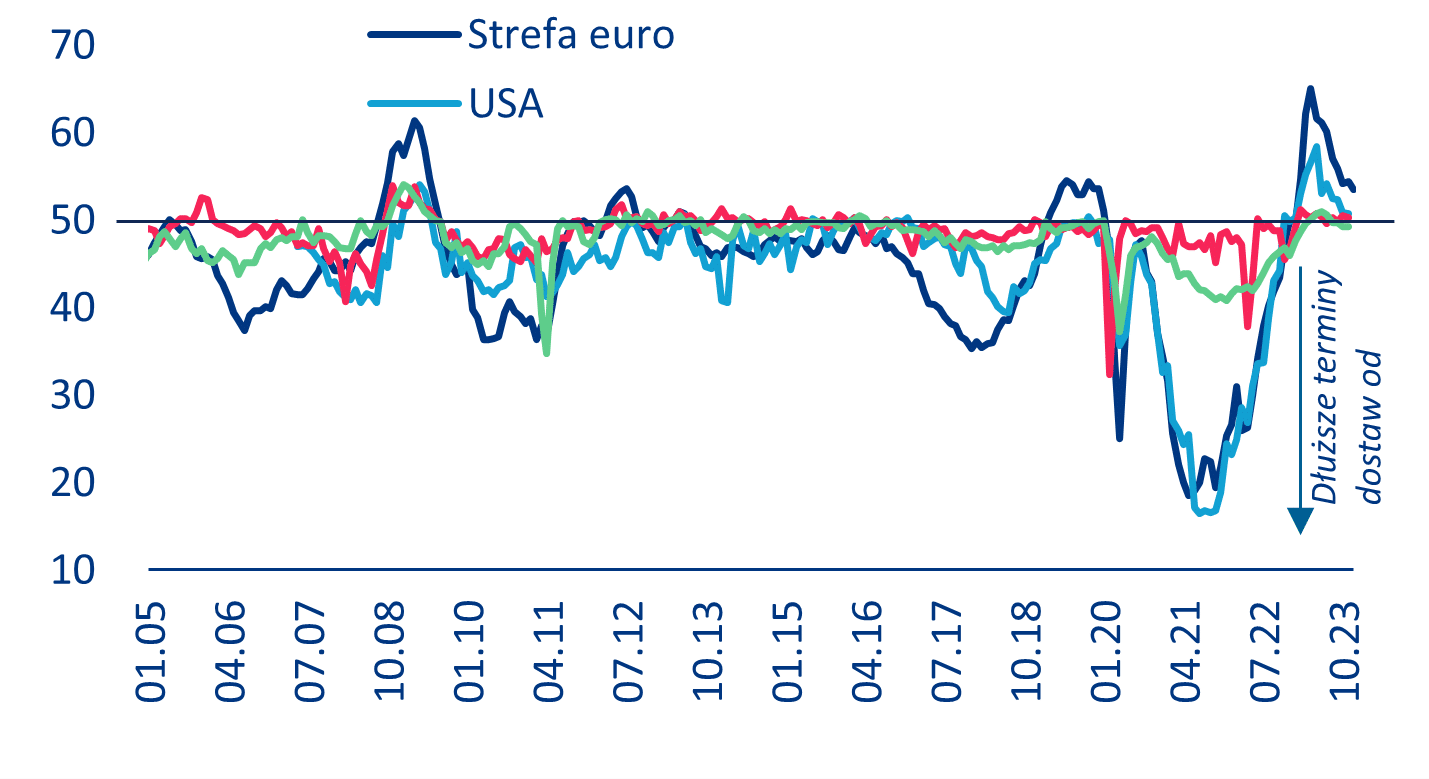

Źródła: LSEG Datastream, Allianz Research