Sprzedaż pożyczek pozabankowych spadła w styczniu o blisko 11 proc. w ujęciu wartościowym w porównaniu z grudniem. Mając na uwadze, że koniec roku to zwykle najlepszy okres dla instytucji pożyczkowych, uzyskane wyniki można uznać za dość dobre. Nastroje w branży wciąż jednak nie są optymistyczne. Aktywność sektora jest nadal znacznie niższa niż przed rokiem – w porównaniu do stycznia 2020 r. branża udzieliła finansowania na kwotę o ponad 20 proc. niższą.

Z analizy Fundacji Rozwoju Rynku Finansowego wynika, że w pierwszych tygodniach nowego roku utrzymało się lekkie odbicie w sprzedaży pożyczek zaobserwowane pod koniec 2020 roku. Wciąż jednak aktywność kredytowa sektora jest na poziomie niższym niż przed rokiem, co ma związek z ograniczoną podażą. Na wyniki instytucji pożyczkowych rzutują spadek koniunktury gospodarczej

w wyniku pandemii COVID-19 i związany z tym wzrost ryzyka kredytowego oraz skutki obniżonego limitu kosztów pozaodsetkowych.

Lekki wzrost liczby zapytań

W poprzednim miesiącu obserwowaliśmy podwyższoną aktywność w zakresie liczby zapytań o raport BIK, co wynikało z efektu świąt. W pierwszych tygodniach stycznia strumień kierowanych zapytań był znacznie mniejszy, co jest naturalne ze względu na dni wolne w okresie noworocznym, a następnie wzrósł w drugiej połowie miesiąca (tygodnie rozpoczynające się 18. i 25. stycznia). Według bazy BIK liczba zapytań o raport rosła systematycznie w kolejnych tygodniach miesiąca, zbliżając się do niemal 60 tys. w ostatnim tygodniu stycznia, a poszczególne tygodnie odnotowywały spadki w wysokości 17,1 – 33,8 proc. r/r. Podobną tendencję możemy dostrzec w bazie CRIF, natomiast tutaj od pewnego czasu obserwujemy większy poziom spadków – ostatnie tygodnie stycznia wskazują na około 60 proc. aktywność firm w zakresie odpytań dotyczących klientów aplikujących o pożyczkę.

Wykres nr 1

Liczba odpytań ws. klientów aplikujących o pożyczkę w okresie ostatnich 12 miesięcy w stosunku do analogicznego okresu roku poprzedniego

Rozwój pandemii nie zahamował stabilizacji w zakresie udzielania pożyczek

Według danych CRIF w styczniu branża udzieliła pożyczek o wartości mniejszej o 10,9 proc. w porównaniu z grudniem 2020 r., co wynika ze spadku o 8,7 proc. liczby udzielonych pożyczek i spadku o 2,4 proc. średniej wartości pożyczki. Należy jednak pamiętać o różnicy w dniach roboczych między grudniem a styczniem (21 dni w grudniu wobec 19 w styczniu), co sprawia, że w przeliczeniu na dni robocze oba miesiące są dosyć porównywalne oraz daje lekki powiew optymizmu na kolejne miesiące. Warto dodać, że w przypadku porównania stycznia 2020 r. z grudniem 2019 r. efekt dni roboczych działał odwrotnie, a branża w ujęciu nominalnym notowała głębsze spadki sprzedaży w styczniu’20.

Zgodnie z danymi CRIF w ujęciu tygodniowym wartość udzielonych pożyczek w styczniu była niższa o kilkanaście procent wobec okresu porównawczego w zeszłym roku. Dane BIK również wskazują na stabilizację w zakresie wartości udzielanych pożyczek, jednakże przy głębszych spadkach sięgających ok. 20-30 proc. w zależności od analizowanego tygodnia.

Wykres nr 3

Średnia wartość pożyczki w okresie ostatnich 12 miesięcy w stosunku do analogicznego okresu roku ubiegłego

Średnia wartość pożyczki bliska wartości sprzed roku

Średnia wartość pojedynczej pożyczki wyniosła w styczniu 3067 zł, co oznacza spadek o 2,4 proc. w porównaniu do grudnia 2020 r. i spadek o 2,3 proc. w ujęciu rok do roku. Odczyty w styczniu powróciły niemal do poziomów notowanych rok wcześniej, co sugeruje, że firmy pożyczkowe oceniają zdolność kredytową klientów na zadowalającym poziomie. Warto zwrócić uwagę, że przy praktycznie niezmiennym poziomie średniej pożyczki spada łączna wartość udzielonych pożyczek, co może oznaczać, że część bardziej ryzykownych klientów została odcięta od możliwości pozyskania finansowania na skutek zmian legislacyjnych powodujących obniżenie poziomu maksymalnych kosztów pozaodsetkowych.

Względnie dobre zachowanie rynku w styczniu potwierdzają dane odniesione do średniego tygodnia grudnia, przy czym obie dane są ze sobą dosyć mocno skorelowane. W pierwszym tygodniu stycznia obserwowane było osłabienie, co jest związane z dniami wolnymi w okresie noworocznym. Kolejne tygodnie były już lepsze wobec średniego tygodnia grudnia, choć poprawa była umiarkowana i wynikała z nieco większej liczby udzielonych pożyczek.

Wykres nr 5

Odsetek klientów odrzuconych w okresie wrzesień 2020 r. – styczeń 2021 r.[1]

Z uwagi na model raportowania przez firmy pożyczkowe danych nt. liczby odrzucanych aplikacji o pożyczki, należy mieć na uwadze, że dane z ostatnich czterech tygodni ulegną korekcie. Z tego względu jako ostatni miarodajny odczyt należy potraktować tydzień rozpoczynający się 4 stycznia, który pokazuje stabilizację wskaźnika na poziomie 41 proc. wobec odczytów na poziomach 35-37 proc. notowanych w tygodniach wrześniowych oraz październikowych. Efekt „drugiej fali” COVID-19 jest widoczny w danych, lecz jej wpływ był zauważalnie słabszy niż w miesiącach marzec-kwiecień 2020 r., kiedy odczyty sięgały 50 procent.

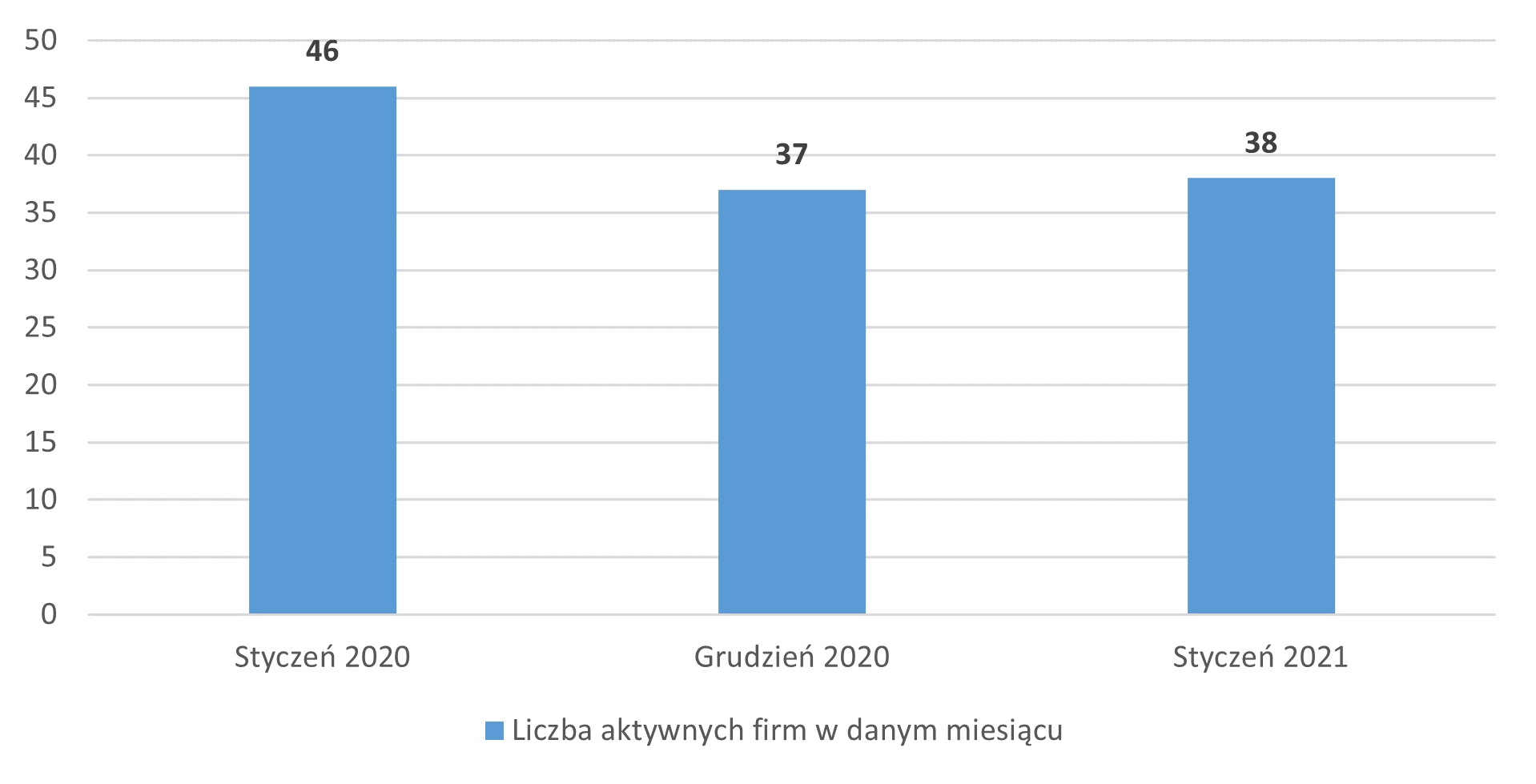

Liczba firm pożyczkowych mniejsza o blisko 25 proc.

Według danych CRIF liczba aktywnych firm pożyczkowych, tj. takich, które w analizowanym okresie udzieliły choć jednej pożyczki, wyniosła w styczniu 38, co oznacza, że jedna z firm zdecydowała się wznowić lub rozpocząć aktywność pożyczkową. Należy jednakże podkreślić, że na ogólny krajobraz sektora pożyczkowego coraz większy wpływ ma rozwój segmentu płatności odroczonych. Na rynku przybywa firm oferujących usługi w modelu BNPL (buy now, pay later), które w 4 kwartale 2020 r. dołączyły do systemów wymiany informacji kredytowej (łącznie dołączyły 3 podmioty), z jakich korzystają firmy pożyczkowe. Ich obecność jest odnotowywana w bazach CRIF, co przekłada się na liczbę aktywnych podmiotów. Oznacza to, że spośród 38 podmiotów uczestniczących w rozwiązaniu CRIF w styczniu 3 spółki reprezentują segment płatności odroczonych, a pozostałe 35 podmioty to instytucje pożyczkowe, specjalizujące się w udzielaniu kredytów konsumenckich. Biorąc pod uwagę powyższe, rynek pożyczek pozabankowych pod względem liczby aktywnych graczy skurczył się o 24 proc. w stosunku do stycznia 2020 roku (z 46 do 35 firm pożyczkowych).

Wykres nr 6

Liczba aktywnych podmiotów[2]

Podsumowanie

Zarówno dane BIK jak i CRIF za styczeń 2021 r. pokazują, że pierwszy miesiąc nowego roku wbrew pozorom nie był złym okresem dla branży pożyczkowej, choć w dalszym ciągu dużo gorszym wobec stycznia 2020 roku. Dane styczniowe pokazują wyraźnie, że przy bardzo podobnej wartości średniej pojedynczej pożyczki branża udziela wartościowo dużo mniej pożyczek niż przed rokiem, co może oznaczać zwiększenie wykluczenia finansowego, szczególnie wśród konsumentów o nieco niższym scoringu kredytowym. Gros klientów, którzy jeszcze do niedawna mogli liczyć na finansowanie z firm pożyczkowych, wraz z koniecznością zaostrzenia wymogów kredytowych przez branżę (wskutek wzrostu ryzyka kredytowego oraz ograniczonych możliwości przychodowych w związku z obniżonym limitem kosztów pozaodsetkowych) aktualnie nie spełnia wymogów także w tym sektorze. Materializacja ryzyka w postaci odcięcia części klientów od finansowania pozabankowego może się jeszcze pogłębić wraz z dalszym rozwojem pandemii i ograniczeniami działalności wielu branż, co może zostać odzwierciedlone w kolejnych danych dotyczących bezrobocia.

[1] We wszystkich danych CRIF, gdzie dokonujemy porównania z analogicznym okresem zeszłego roku lub średnimi danymi z poprzedniego miesiąca, stosujemy jednorodną grupę porównawczą, tj. analizujemy wyłącznie grupę instytucji pożyczkowych, która była obecna w całym okresie badania, co pozwala na uniknięcie zaburzeń wniosków na skutek rozpoczęcia lub zakończenia raportowania przez instytucję pożyczkową. W przypadku tego wykresu wskazana w pierwszym zdaniu reguła nie obowiązuje.

[2] Ze względu na specyfikę raportowania spółek do CRIF dane za ostatnie tygodnie stycznia w zakresie odsetka klientów odrzuconych mogą ulec zmianom. W niniejszej publikacji używamy danych CRIF wg stanu na 10 lutego 2021 r.