- Firmy i przedsiębiorcy w Polsce coraz bardziej przekonani do wynajmu długoterminowego aut.

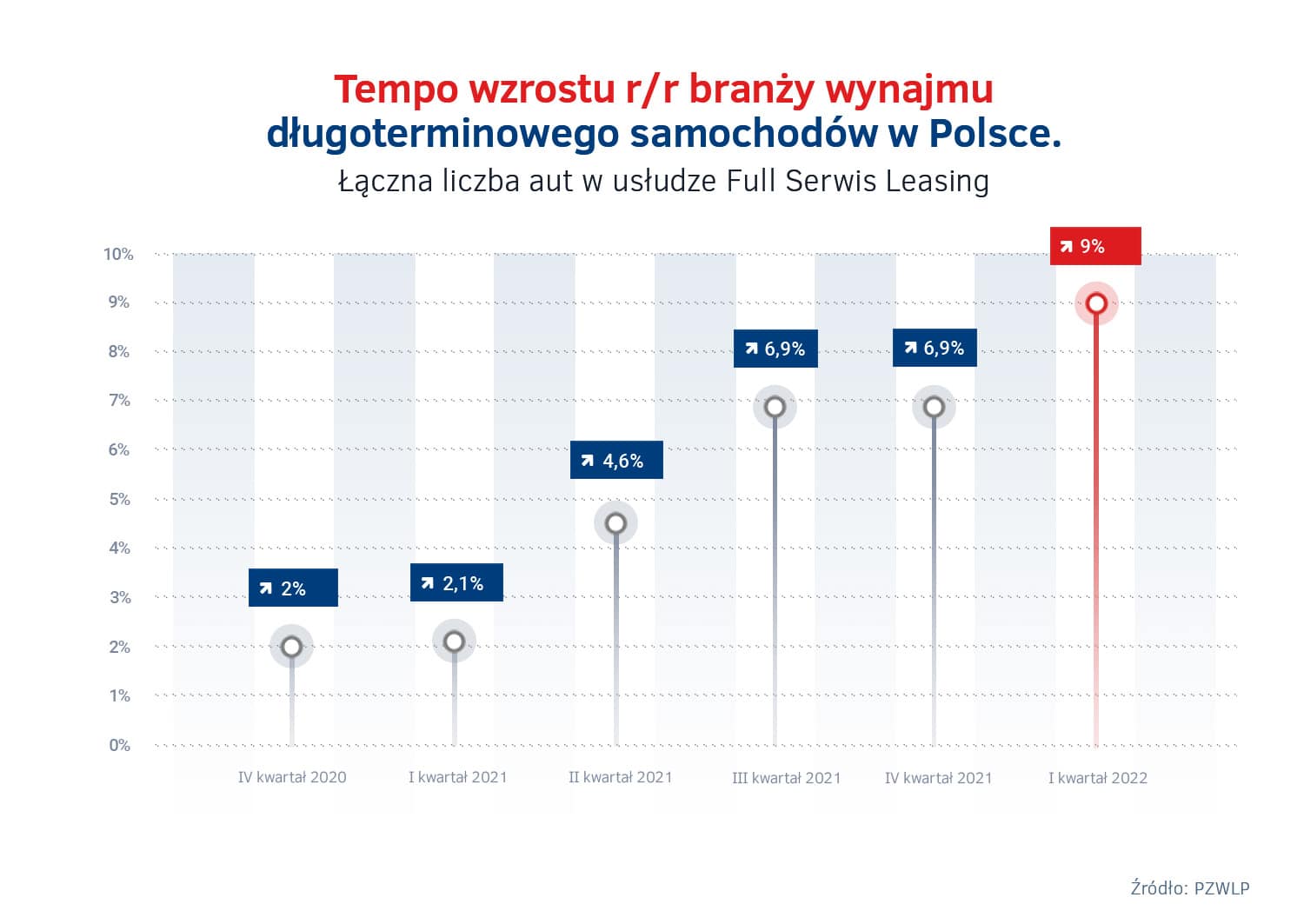

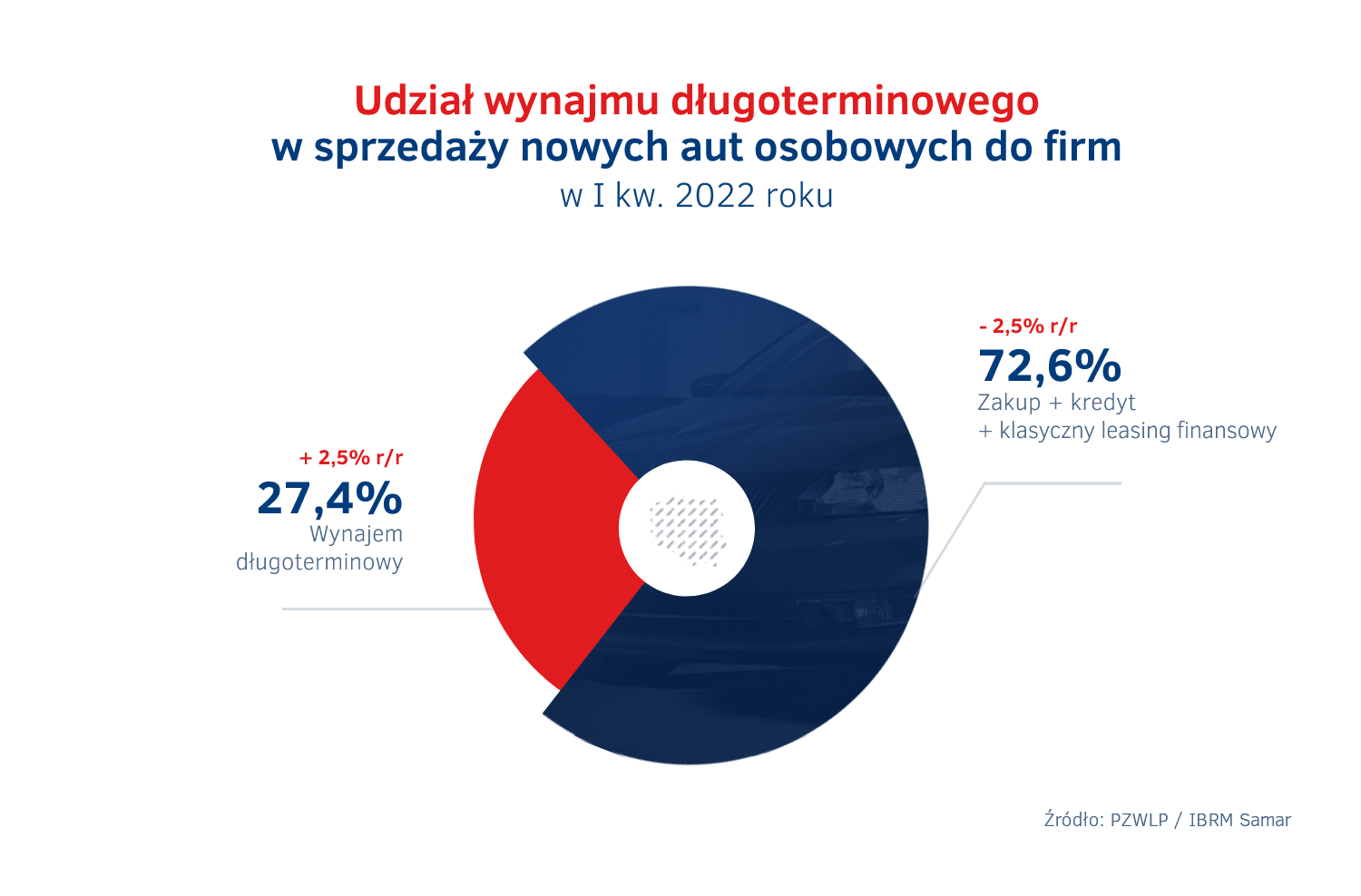

- Wynajem długoterminowy rozwija się coraz szybciej i w I kwartale 2022 r. notuje rekordowy udział w sprzedaży nowych samochodów do firm.

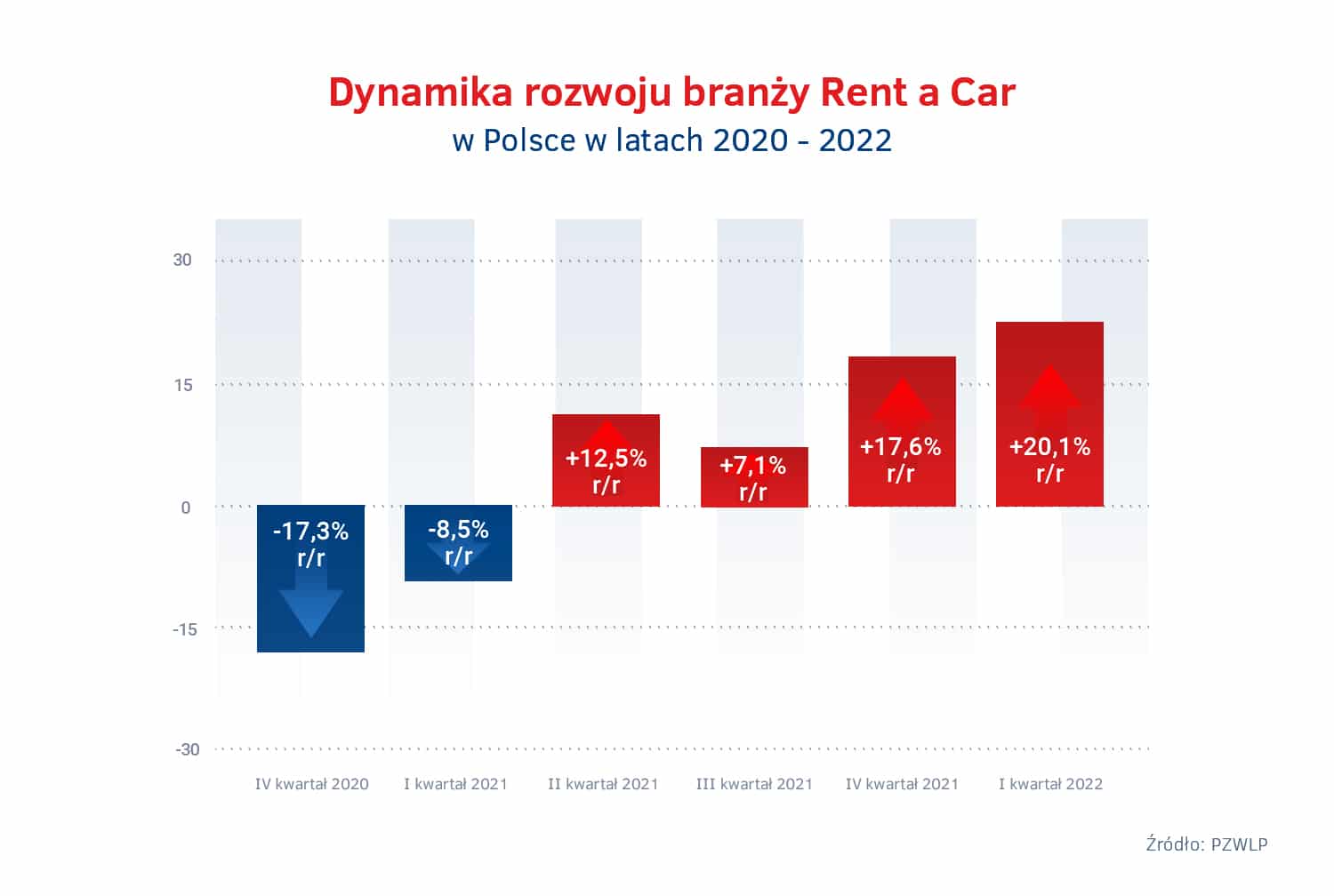

Zakłócone łańcuchy dostaw, braki komponentów spowodowane pandemią koronawirusa i pogłębione wojną w Ukrainie, negatywnie odbijają się na rynku motoryzacyjnym w Polsce i w całej Europie. Problemy z dostępnością nowych samochodów przyczyniły się do dwucyfrowych spadków sprzedaży pojazdów na całym starym kontynencie, w tym w naszym kraju. Jednakże, zgodnie z opublikowanymi przez Polski Związek Wynajmu i Leasingu Pojazdów (PZWLP) danymi po pierwszym kwartale 2022 roku, wielkość spadków na rynku motoryzacyjnym w Polsce znacząco różni się w zależności od rodzaju finansowania samochodów. Najmniejsze wystąpiły w przypadku wynajmu długoterminowego aut, a największe w kredycie, zakupie ze środków własnych i w klasycznym leasingu. Lepsze od reszty rynku wyniki spowodowały, że wynajem długoterminowy zanotował w pierwszym kwartale rekordowy, najwyższy w kilkunastoletniej statystyce PZWLP, udział w sprzedaży aut osobowych do firm w Polsce. W wynajmie znalazło się 27,4% samochodów sprzedanych w tym czasie firmom. Zwiększyło się również tempo wzrostu łącznej floty aut w wynajmie długoterminowym i na koniec marca wynosiło już 9% r/r. Dane PZWLP podsumowujące pierwszy kwartał pokazują również bardzo dobrą sytuację w branży Rent a Car (wypożyczalnie samochodów) w Polsce, która podobnie jak wynajem długoterminowy, przyśpiesza w każdym kolejnym kwartale. Na koniec marca 2022 r. branża Rent a Car rosła już w tempie 20,1% r/r.

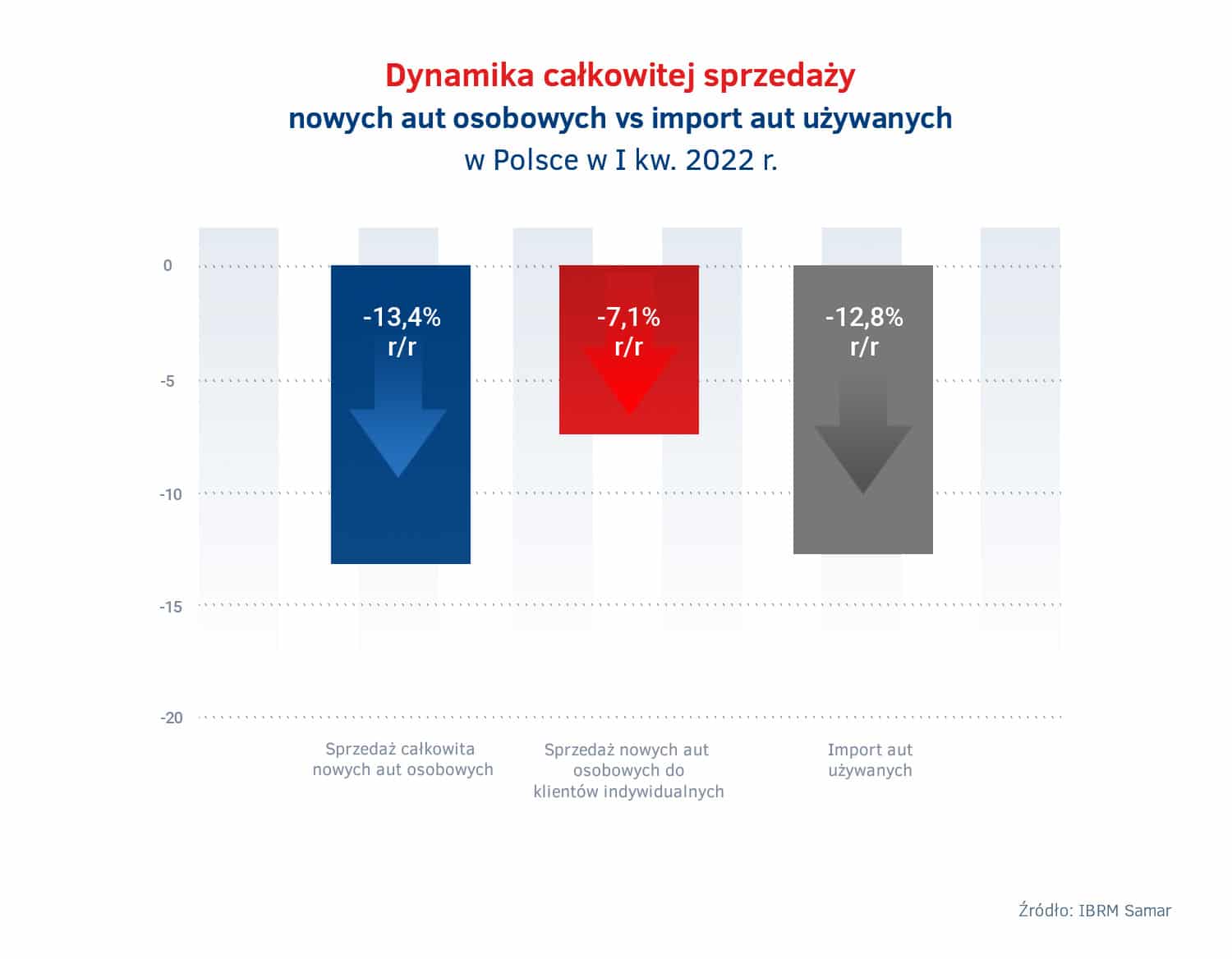

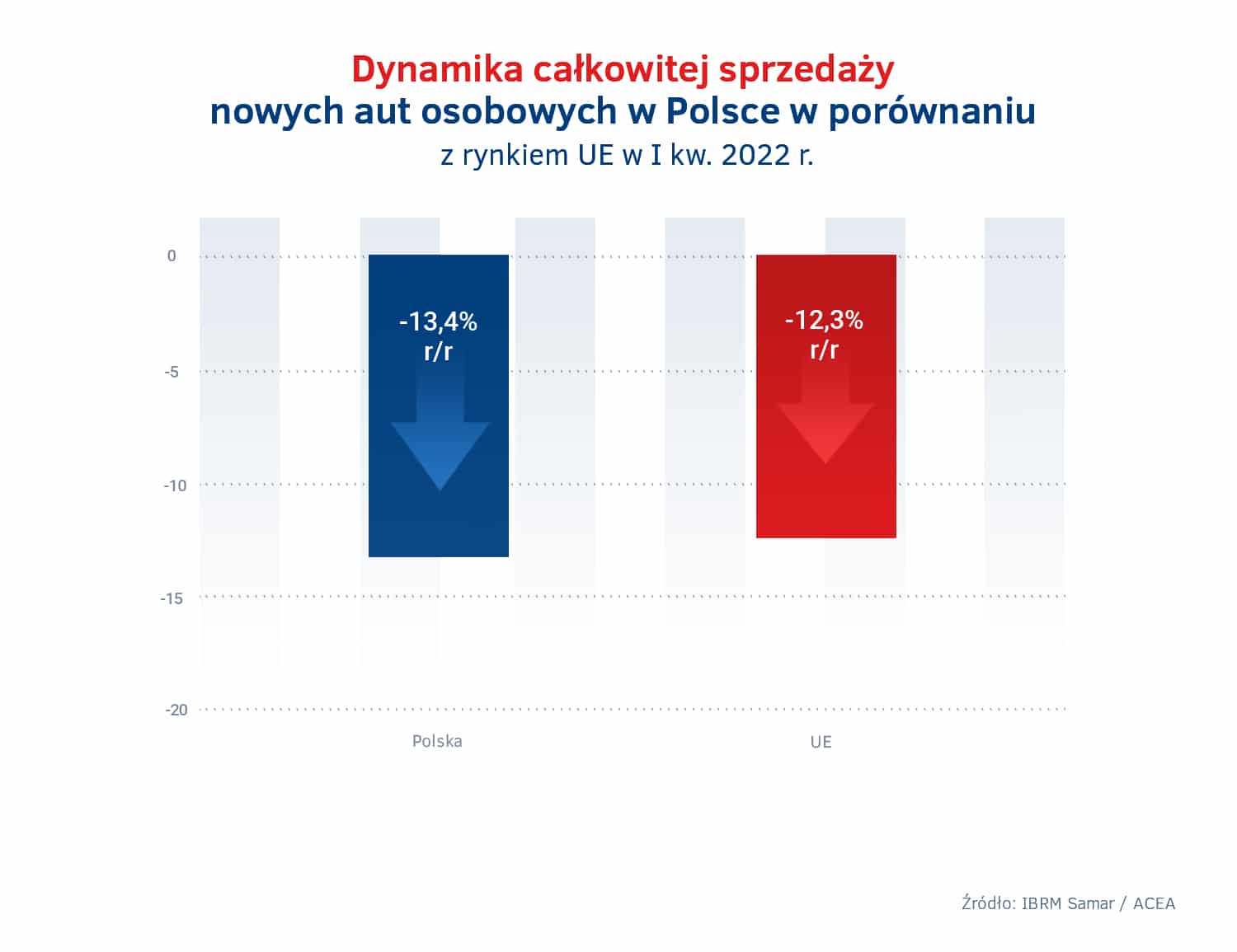

Problemy z produkcją i dostępnością nowych aut na rynku, które nasiliły się w drugiej połowie ubiegłego roku i zostały spowodowane przerwaniem łańcuchów dostaw w wyniku pandemii koronawirusa, nadal nie ustają. Co więcej, w pierwszym kwartale 2022 roku produkcja i dostawy zostały dodatkowo zakłócone wojną w Ukrainie. W efekcie sprzedaż nowych aut spada, ale nie ze względu na popyt, ale niewystarczającą podaż. W pierwszym kwartale z polskich salonów wyjechało łącznie 102 tys. samochodów, o 13,4% mniej niż w zeszłym roku. Średnia dla całej Unii Europejskiej w tym zakresie jest bardzo podobna – spadek sprzedaży wyniósł 12,3% r/r.

Co ciekawe, znacząco zmniejszyła się również liczba używanych aut importowanych do Polski zza granicy. Spadek w tym przypadku wyniósł 12,8% r/r. Naturalną konsekwencją niskiej podaży na rynku pierwotnym, a więc aut nowych, jest większe zainteresowanie i popyt na rynku wtórnym, a ten w przypadku Polski jest wciąż oparty w największym stopniu na pojazdach importowanych. Tymczasem, import spada. Jak zauważają eksperci PZWLP, z jednej strony przyczyną takiego niecodziennego zjawiska jest fakt, że problemy z dostępnością nowych aut dotyczą przecież nie tylko Polski, ale całej Europy. W związku z tym, wzmożony popyt na samochody używane w innych krajach powoduje, że liczba aut które mogą być importowane do Polski jest dużo mniejsza niż jeszcze rok temu.

Z drugiej strony jednak mamy również do czynienia z szybko rosnącym zainteresowaniem Polaków ofertą aut używanych z rodzimego rynku, w tym samochodami używanymi po wynajmie długoterminowym, które charakteryzuje młody wiek, pełna historia eksploatacji i napraw, dobry stan techniczny.

Rekordowo wysoki udział wynajmu długoterminowego w sprzedaży nowych aut w Polsce

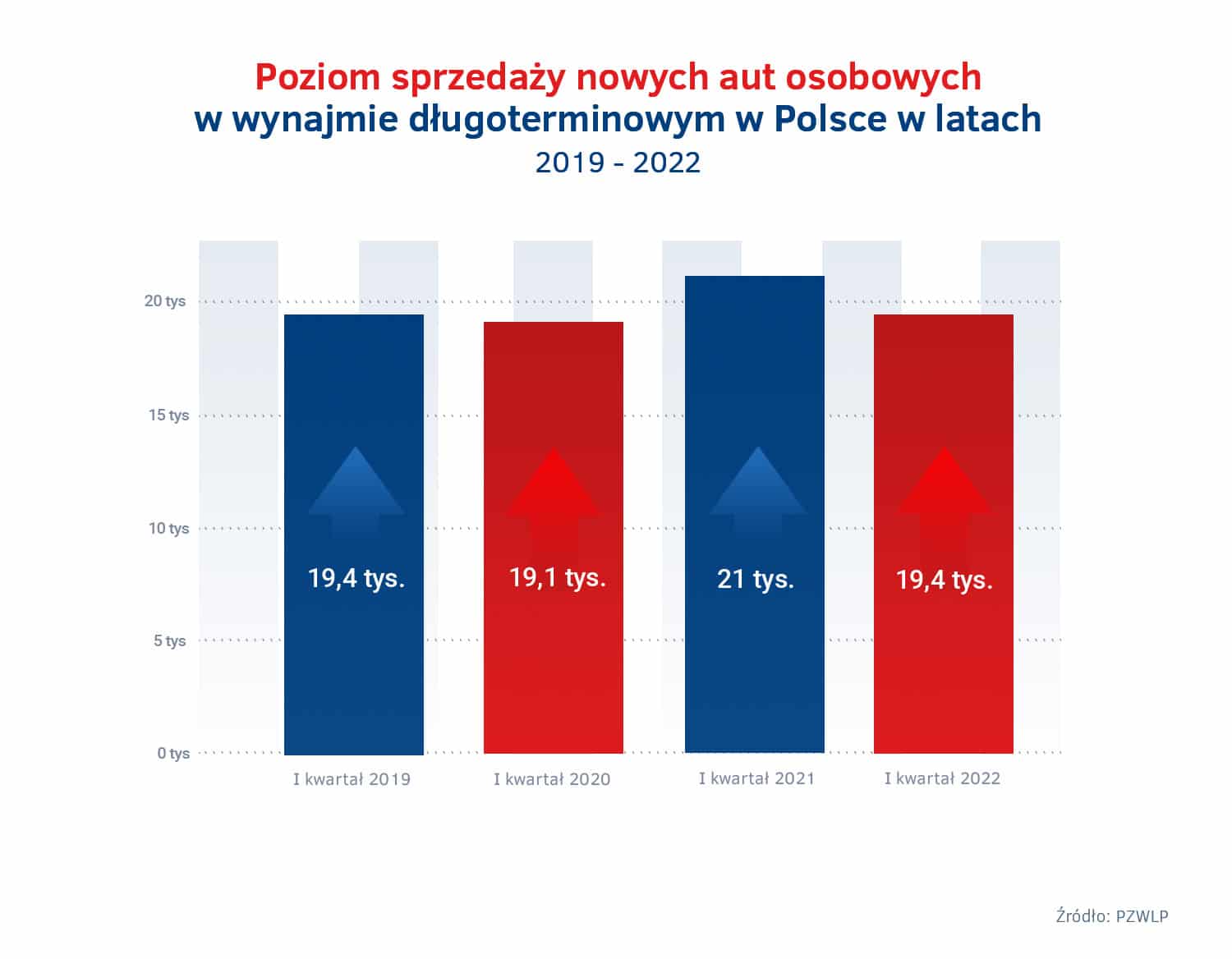

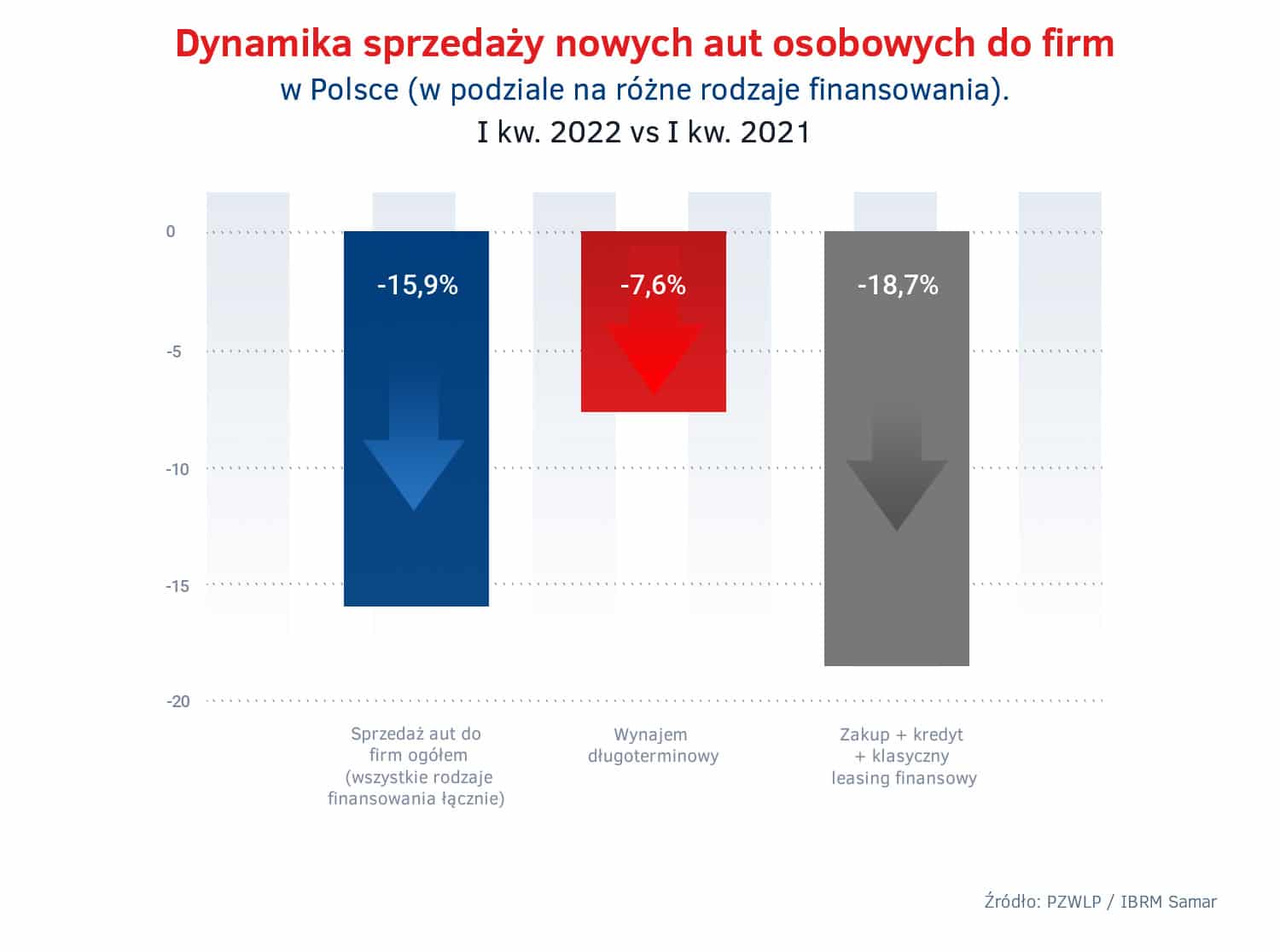

Głównym motorem napędowym polskiego rynku motoryzacyjnego tradycyjnie były w pierwszym kwartale 2022 r. firmy, które odpowiadały za sprzedaż 69,4% wszystkich nowych aut osobowych. Poziom sprzedaży w ich przypadku był niższy niż w analogicznym czasie poprzedniego roku o 15,9%. Łącznie firmy zakupiły 70,8 tys. samochodów. Spadki sprzedaży znacząco różniły się jednak w poszczególnych formach finansowania aut przez firmy i przedsiębiorców. W przypadku pojazdów nabywanych w kredycie, ze środków własnych i z wykorzystaniem klasycznego leasingu liczonych razem sprzedaż była niższa o 18,7% r/r. Najniższy spadek, bo 7,6% r/r został zanotowany w przypadku wynajmu długoterminowego, w którym w pierwszym kwartale znalazło się 19,4 tys. nowych aut osobowych nabywanych przez firmy.

W efekcie relatywnie najlepszych rezultatów osiągniętych przez tę formę finansowania samochodów, w wynajmie długoterminowym znalazło się 27,4% nowych samochodów osobowych sprzedanych w pierwszym kwartale do firm w Polsce – oznacza to wzrost o 2,5 punktu procentowego w stosunku do analogicznego czasu rok wcześniej. Warto podkreślić, że taki udział wynajmu długoterminowego w sprzedaży nowych aut jest rekordowo wysoką wartością w kilkunastoletniej historii analiz statystycznych PZWLP. Co więcej, udział wynajmu długoterminowego był wysoki również w odniesieniu do sprzedaży całkowitej nowych samochodów w naszym kraju, a więc uwzględniającej segment zarówno firm, jak i klientów indywidualnych. W wynajmie długoterminowym znalazło się bowiem 19% wszystkich nowych aut sprzedanych w tym czasie w Polsce.

Na uwagę zasługuję również fakt, że poziom sprzedaży 19,4 tys. nowych aut w wynajmie długoterminowym w pierwszym kwartale 2022 r. jest dokładnie taki sam jak w okresie przed pandemią, czyli w 2019 roku, pomimo że obecnie na rynku występuje kolejny silny czynnik spowalniający tj. problemy z dostępnością samochodów.

Wynajem długoterminowy aut jest dominującą formą finansowania i użytkowania pojazdów na wielu rynkach zachodnioeuropejskich m.in. w Holandii, czy Niemczech – mówi Rogier Klop, Członek Zarządu PZWLP, Dyrektor Zarządzający LeasePlan Polska. – W Polsce to usługa relatywnie młoda, licząca ok. ćwierć wieku, rynek jest więc wciąż w stadium intensywnego rozwoju i jesteśmy nadal bardzo daleko od poziomu jego nasycenia. Duży wzrost udziału wynajmu długoterminowego w sprzedaży nowych aut do firm w Polsce w pierwszym kwartale bieżącego roku to jednak efekt nie tylko trwającego od wielu lat szybkiego rozwoju branży, zakłóconego jedynie na relatywnie krótki czas pandemią. Dynamicznie rosnąca popularność wynajmu długoterminowego na początku tego roku jest również powodowana zyskującymi jeszcze bardziej na wartości w obecnej sytuacji zaletami tego sposobu finansowania. Rosnące w dużym tempie ceny aut, wysoka inflacja i w związku z tym niska przewidywalność kosztów związanych z samochodami jeszcze bardziej niż wcześniej skłaniają firmy i przedsiębiorców do wynajmu długoterminowego, gdzie rata za wynajem, uwzględniająca nie tylko finansowanie pojazdu, ale zryczałtowane koszty napraw, serwisu, ubezpieczenia, opon itp. jest przez cały okres kontraktu np. 3 lata stałej wysokości. Ten argument przekonuje obecnie silniej niż do tej pory, nie tylko duże firmy, ale i małych przedsiębiorców. Na dodatek, w przypadku wynajmu długoterminowego nie ma konieczności żadnego finansowego wkładu własnego. W znacznej części przypadków pierwszym kosztem dla przedsiębiorcy jest pierwsza miesięczna rata za wynajem.

Mikro i mali przedsiębiorcy coraz chętniej korzystają z wynajmu długoterminowego aut – tempo wzrostu branży szybko rośnie

Dobrą kondycję wynajmu długoterminowego w Polsce widać również pod względem najważniejszego w tej branży wskaźnika rozwoju, a więc dynamiki wzrostu łącznej liczby aut na rynku znajdujących się w tej formie finansowania. Jak wynika z opublikowanych przez PZWLP danych, na koniec pierwszego kwartału 2022 r. łączna flota samochodów w wynajmie długoterminowym urosła w Polsce o 9% r/r. Oznacza to, że tempo rozwoju branży cały czas szybko rośnie i obecnie znajduje się już na poziomie zbliżonym do okresu sprzed pandemii koronawirusa. Dla porównania, rok temu na koniec marca było ono ponad 4-krotnie mniejsze i wynosiło 2,1% r/r. Eksperci PZWLP nie mają wątpliwości, że gdyby nie problemy z dostępnością nowych samochodów na rynku, tempo wzrostu branży byłoby dzisiaj jeszcze wyższe, z pewnością dwucyfrowe.

Wynajem długoterminowy samochodów w Polsce zyskuje coraz większą popularność, co nie jest dla nas zaskoczeniem, gdyż wpisuje się to w rynkowe trendy, przede wszystkim w zmianę mentalności z posiadania aut na własność, na ich używanie – mówi Robert Antczak, Prezes Zarządu PZWLP, Dyrektor Generalny Arval Polska. – Rosnące w każdym kwartale tempo rozwoju branży po okresie spowolnienia spowodowanego pandemią i rekordowy udział w sprzedaży nowych samochodów do firm potwierdzają, że wynajem długoterminowy to obecnie jedna z głównych form finansowania aut przez firmy i przedsiębiorców w naszym kraju, a także jeden z filarów całego rynku motoryzacyjnego w Polsce. Wynajem długoterminowy jest obecnie chętnie wykorzystywany nie tylko przez korporacje z dużymi flotami, ale jest również coraz bardziej popularny wśród klientów indywidualnych oraz mikro i małych przedsiębiorców, finansujących w ten sposób choćby jeden samochód. Trend umacniania się wynajmu w segmencie małych klientów będzie w najbliższym czasie coraz bardziej widoczny. Z perspektywy mikro przedsiębiorców za wynajmem długoterminowym przemawiają między innymi takie cechy tej usługi jak wygoda i prostota, niższe od konkurencyjnych sposobów finansowania koszty, brak opłaty wstępnej i co ważne w sytuacji wysokiej inflacji, stała wysokość raty przez cały okres wynajmu.

Na koniec marca 2022 r. łączna flota aut w wynajmie długoterminowym firm skupionych w PZWLP liczyła 194,5 tys. pojazdów. Wśród najpopularniejszych samochodów w wynajmie długoterminowym znalazły się Skoda Octavia, Volkswagen Golf, Skoda Fabia, Opel Astra i Volkswagen Passat.

Transformacja ekologiczna napędów w samochodach coraz wyraźniej widoczna w wynajmie długoterminowym

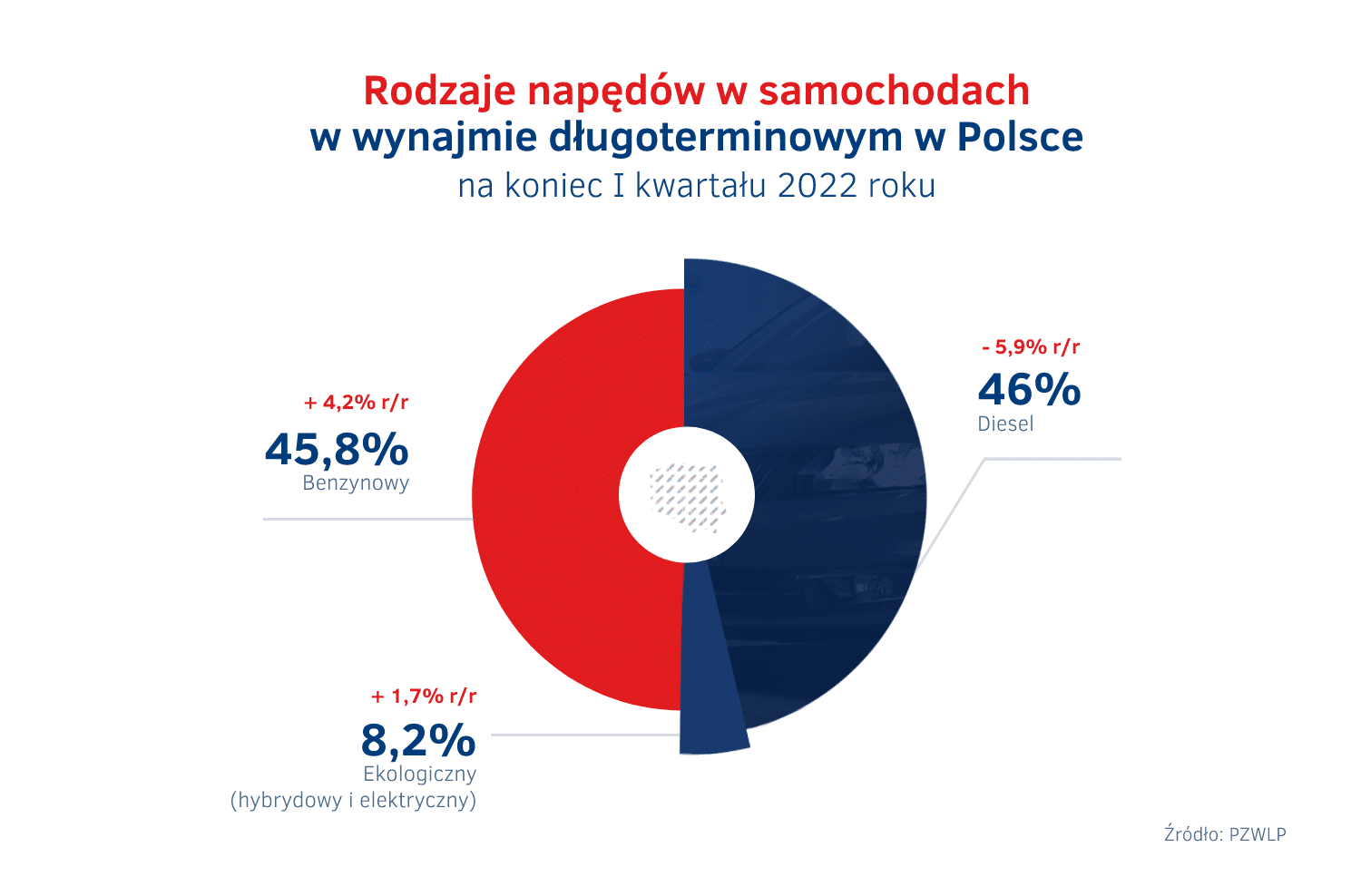

Transformacja ekologiczna napędów w samochodach jest doskonale widoczna w wynajmie długoterminowym. Zgodnie z danymi PZWLP na koniec pierwszego kwartału 2022 r., szybko zmieniają się proporcje aut z poszczególnymi rodzajami jednostek napędowych. W dalszym ciągu zmniejsza się udział aut z silnikami Diesla, które na koniec marca stanowiły już tylko 46% ogółu pojazdów w wynajmie długoterminowym, o 5,9 punktu procentowego mniej rok do roku. Niemalże identyczny udział reprezentowały samochody napędzane jednostkami benzynowymi – dokładnie 45,8%. W ich przypadku zanotowany został wzrost o 4,3 punktu procentowego w ciągu roku. Auta z ekologicznymi napędami, a więc wszelkiego rodzaju hybrydy i samochody w pełni elektryczne stanowiły na koniec pierwszego kwartału już 8,2% co oznacza, że ich udział urósł w ciągu roku o 1,7 punktu procentowego. Co ciekawe, na razie powoli, ale jednak, zaczyna rosnąć udział aut czysto elektrycznych – na koniec marca wynosił on w wynajmie długoterminowym 0,6% ogółu i urósł w ciągu roku o 0,2 punktu procentowego.

Transformacja energetyczna i ekologiczna to trend coraz bardziej widoczny również w wynajmie długoterminowym samochodów – mówi Tomasz Kulesza, Członek Zarządu PZWLP, Wiceprezes Masterlease. – Napędy alternatywne cieszą się rosnącą popularnością. Auta tego typu stanowią już dzisiaj wyraźną część łącznej floty w wynajmie długoterminowym, ale w najbliższym i to krótkim czasie, ich udział będzie rósł jeszcze szybciej. Z jednej strony trend ten jest stymulowany przez regulacje i przepisy oraz coraz bardziej zelektryfikowaną ofertę nowych pojazdów na rynku, z drugiej rośnie także świadomość ekologiczna w społeczeństwie. Samochody z ekologicznymi napędami są obecnie nabywane nie tylko ze względu na kwestie wizerunkowe, czy odgórnie wyznaczone kierunki np. w politykach flotowych firm, a więc można powiedzieć, że w pewnym sensie z konieczności. Coraz częściej mamy do czynienia ze świadomym wyborem i pełnym przekonaniem do licznych zalet aut elektrycznych lub częściowo zelektryfikowanych, czyli np. niższych kosztów codziennej eksploatacji czy atrakcyjnych walorów użytkowych takich jak osiągi tego typu pojazdów. Jednocześnie, szczególnie w wynajmie długoterminowym, gdzie auta elektryczne są oferowane wraz możliwością sfinansowania infrastruktury do ładowania pojazdów, powoli znikają dotychczasowe bariery wstrzymujące przed decyzją o użytkowaniu elektryków. Wreszcie, dzięki dofinansowaniu w ramach programu „Mój elektryk”, koszty wynajmu samochodów elektrycznych są już porównywalne, a w niektórych przypadkach nawet nieco niższe, niż w przypadku zbliżonych parametrami aut spalinowych. Obecnie mamy problemy z dostępnością nowych samochodów na rynku co dotyczy również pojazdów zeroemisyjnych, dlatego udział elektrycznych rośnie jeszcze powoli. Spodziewamy się jednak, że w niedługim czasie, kiedy podaż nowych aut na rynku się poprawi, nastąpi wręcz skokowy wzrost liczby samochodów tego typu w wynajmie długoterminowym.

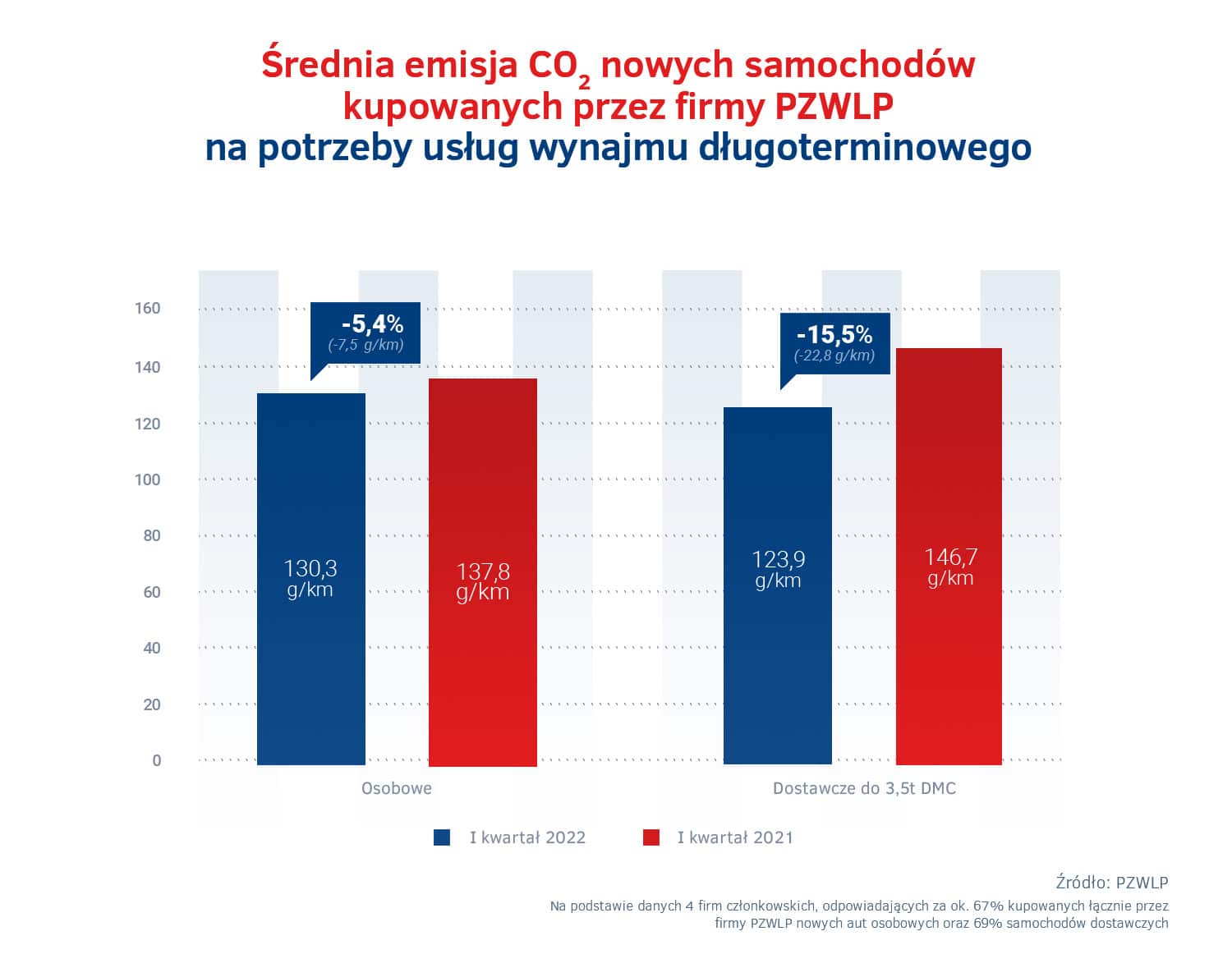

Średnia emisja dwutlenku węgla nowych samochodów osobowych zakupionych przez branżę wynajmu długoterminowego w pierwszym kwartale 2022 roku była o 5,4% i 7,5 g/km niższa niż rok wcześniej i wyniosła 130,3 g/km. Jeśli zaś chodzi o auta dostawcze, to średnia emisja w ich przypadku wyniosła 123,9 g/km i była niższa o 15,5% i 22,8 g/km w stosunku do stanu w porównywalnym czasie roku 2021.

Branża Rent a Car (wypożyczalnie samochodów) w bardzo dobrej kondycji – wzrost 20,1% r/r

Zgodnie z danymi PZWLP po pierwszym kwartale 2022 roku, branża Rent a Car w Polsce wraca do dobrej kondycji po turbulencjach ostatnich dwóch lat. Tempo rozwoju branży szybko rośnie kolejny okres z rzędu i na koniec marca wynosiło już 20,1% r/r. Wypożyczalnie samochodów bardzo dotkliwie odczuły skutki lockdownów podczas pandemii, co miało odzwierciedlenie we wskaźnikach PZWLP dotyczących dynamiki rozwoju tej branży. Jeszcze rok temu wypożyczalnie samochodów notowały z tego tytułu spadek na poziomie -8,5% r/r.

Wypożyczalnie samochodów szybko odbudowują się po pandemii i gdyby nie ograniczona podaż nowych aut tempo wzrostu mogłoby być jeszcze wyższe – mówi Paweł Piórkowski, Członek Zarządu PZWLP, Prezes Hertz (Motorent Sp. z o.o.). – Obecna dynamika rozwoju jest już wysoka, ale musimy pamiętać, że porównujemy się do pierwszego kwartału zeszłego roku, kiedy w branży Rent a Car wciąż występował jeszcze kryzys spowodowany koronawirusem, a więc mamy w tym przypadku efekt niskiej bazy. Dane na koniec pierwszego półrocza pokażą nam bardziej obiektywny obraz. Zakładamy jednak, że będą one dobre. Prognozy rozwoju są bowiem optymistyczne, zdecydowana większość ograniczeń covidowych wpływających na ruch turystyczny, lotniczy i biznesowy została już zniesiona. Jednocześnie, obserwujemy również inny coraz silniejszy czynnik stymulujący rozwój w postaci rosnącej świadomości Polaków usług Rent a Car. Nasze społeczeństwo przekonuje się do korzystania z aut z wypożyczalni nie tylko podczas np. zagranicznych wakacji, ale również na co dzień, we własnym kraju, w różnych sytuacjach życiowych np. przeprowadzek, podróży turystycznych, czy awarii swojego pojazdu.

Branża Rent a Car jest obecnie reprezentowana w PZWLP przez 6 dużych, sieciowych, polskich i międzynarodowych wypożyczalni samochodów, których łączna flota* w usługach wynajmu krótkoterminowego (1-30 dni) oraz średnioterminowego (1 miesiąc – 2 lata) wynosiła na koniec marca 2022 roku 13,6 tys. aut.

* – bez floty firmy Avis Budget / Jupol – Car

")