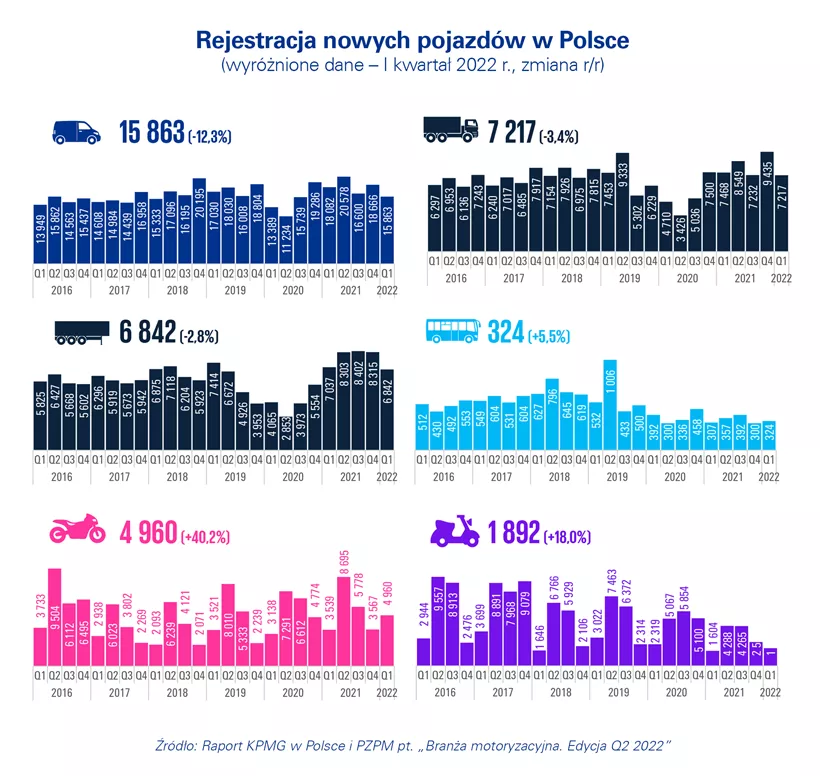

Od momentu wybuchu wojny w Ukrainie do 23 marca br. do Polski wjechało ponad 140 tys. samochodów osobowych – podała Straż Graniczna. Warto wiedzieć, że przepisy obowiązujące u naszego wschodniego sąsiada są inne i wiele z tych aut może nie posiadać aktualnego przeglądu technicznego. Sytuacja ta może okazać się wyzwaniem np. przy chęci ich sprzedaży. Co ciekawe, z czasem trend zaczął się odwracać i według danych Instytutu Badań Rynku Motoryzacyjnego Ukrainy, od początku kwietnia coraz więcej samochodów zaczęło z Polski wyjeżdżać za wschodnią granicę. Tylko od 12 kwietnia br. do początku maja było to ok. 30 tys. aut. Jaka jest tego przyczyna?

Wyzwania przed branżą

Wybuch wojny w Ukrainie sprawił, że miliony ludzi uciekło ze swoich domów i szukało schronienia poza granicami kraju. Pierwszym wyborem dla wielu z nich była Polska. Część Ukraińców wyjeżdżając, szczególnie w pierwszych dniach konfliktu, poruszało się swoimi samochodami, którymi mogli wjechać na terytorium Polski dzięki szybkim decyzjom ustawodawczym. Skuteczność takiego działania ma odzwierciedlenie w liczbach – do 23 marca br. przyjechało do Polski ponad 140 tys. samochodów osobowych.

W związku z zaistniałą sytuacją, wyzwaniem stojącym przed polskimi władzami jest wprowadzenie odpowiednich regulacji prawnych, które między innymi zapewnią bezpieczeństwo wszystkich uczestników ruchu. Wadliwy samochód może być powodem wielu niebezpiecznych sytuacji na drodze – mówi Marek Trofimiuk, ekspert autobaza.pl. Warto jednak wspomnieć o tym, że brak przeglądów nie jest efektem zaniedbania, a faktu, że w Ukrainie nie jest konieczne przeprowadzanie co roku badania technicznego pojazdu. W efekcie, na polskich drogach może poruszać się więcej niesprawnych aut.Oczywiście w kontekście wojny to mały problem, jednak warto o nim pamiętać, aby każda ze stron czuła się bezpiecznie – dodaje.

W przypadku chęci sprzedaży samochodu bez przeprowadzanych regularnie badań, może pojawić się wyzwanie – w jaki sposób odpowiednio określić jego stan i cenę? Przeszłość takiego pojazdu nie jest do końca znana, a pobieżny ogląd przy kupnie może nie wystarczyć. Jednakże napływ nowych samochodów używanych może też mieć pozytywny wpływ na cały rynek wtórny. Z danych autobaza.pl wynika, że liczba pojazdów z drugiej ręki z przedziału cenowego 50-100 tys. zł wzrosła – w I kwartale 2022 r. – o 16%, a aut o wartości ponad 100 tys. zł było aż 30% więcej niż w analogicznym okresie rok wcześniej. W przypadku napływu nowych samochodów, trend wzrostu cen może ulec zmianie lub osłabieniu. Jednak, warto nadal zachować czujność i przed zakupem samochodu – nawet atrakcyjnego cenowo – dokładnie go sprawdzić.

A jednak odpływ?

Od niedawna można jednak zaobserwować odwrotne zjawisko do tego z początku konfliktu zbrojnego. Tylko od 12 kwietnia br. do początku maja sprowadzono do Ukrainy z Polski ok. 30 tys. aut – mówią dane Instytutu Badań Rynku Motoryzacyjnego Ukrainy. Z powodu dużego zainteresowania importem samochodów, m.in. na przejściu granicznym w Dorohusku trzeba spędzić dwie doby, aby przekroczyć granicę z Ukrainą.

Zjawisko to jest efektem zniesienia cła i podatku VAT na import samochodów do Ukrainy. Takie zmiany mogą zmniejszyć ceny pojazdu o 20-30 proc., więc nagły wzrost popytu nie jest zaskakujący. W ten sposób władze Ukrainy chcą umocnić gospodarkę oraz zwiększyć mobilność ludności – wyjaśnia Marek Trofimiuk, ekspert autobaza.pl. Wschodni sąsiedzi Polski kupują samochody nie tylko do prywatnego użytku – wiele z nich wykorzystywanych jest w działaniach militarnych – dodaje.

Od 5 kwietnia br. do początku maja br. na Ukrainę sprowadzono około 30 tysięcy pojazdów. Ponad połowa z nich była warta do ok. 14 300 zł, 11 406 samochodów było wartych od ok. 14 300 do ok. 72 000 zł. Samochody luksusowe były rzadkością wśród importowanych pojazdów – tych wartych około 288 tys. zł wjechało do Ukrainy tylko 40 – wynika z danych Instytut Badań Rynku Motoryzacyjnego Ukrainy.

UE może z łatwością wprowadzić natychmiastowe embargo na import ropy naftowej z Rosji. W ciągu około dwóch miesięcy członkowie OPEC mogliby zwiększyć produkcję ropy naftowej do poziomu z drugiej połowy 2018 roku (co oznacza +3,3 Mbb/d w stosunku do pierwszego kwartału 2022 roku), a Norwegia, USA i Wielka Brytania mogłyby do światowej produkcji dodać kolejne +0,5 Mbb/d. To z nawiązką zrekompensowałoby obecny eksport ropy naftowej przez Rosję, w wysokości 3 Mbb/d. Jeżeli UE wprowadziłaby embargo dzisiaj, należałoby się spodziewać dwóch miesięcy wyższych i niestabilnych cen ropy na świecie, po czym powinny one spaść do obecnego poziomu.

Z analiz Allianz Trade wynika, że natychmiastowe wstrzymanie importu gazu ziemnego z Rosji spowodowałoby jednak prawdopodobnie poważne zakłócenia w dostawach energii dla wielu państw członkowskich UE. W przypadku urzeczywistnienia się scenariusza „odcięcia”, tzn. całkowitego wstrzymania eksportu rosyjskiej energii do III kwartału 2022 roku, państwa silnie uzależnione od rosyjskiego gazu, na przykład Bułgaria, Węgry, Niemcy, Czechy, Słowacja, Holandia, Austria, Rumunia, Włochy i Polska, będą miały kolejnej zimy największe problemy. Pozyskiwanie nowych dostawców, zastępowanie gazu innymi źródłami energii i pewne samoograniczenia ze strony sektora prywatnego w odpowiedzi na niebotyczne ceny nie wystarczą, aby wypełnić powstającą lukę w dostawach gazu.

Ponieważ ryzyko wystąpienia scenariusza „odcięcia” jest znaczne, a związane z nim koszty ekonomiczne mogą być znaczące, nadszedł najwyższy czas, aby przygotować się na wszystkie ewentualności. Już teraz należy podjąć działania łagodzące, w tym (i) przygotować opinię publiczną na scenariusz negatywny; (ii) zwiększyć bufory gazowe poprzez działania na rzecz oszczędzania gazu; (iii) uzgodnić unijny program wzajemnego rozliczania niedoborów gazu, jak również program wspólnych zakupów LNG w celu ograniczenia zakłóceń w dostawach, a tym samym kosztów gospodarczych oraz (iv) podjąć decyzję o sprawiedliwym kompromisie w zakresie podziału obciążeń między sektory gospodarki na poziomie krajowym, aby ograniczyć negatywne skutki dla przemysłu, a tym samym dla zatrudnienia.

UE może z łatwością wprowadzić natychmiastowe embargo na import ropy naftowej z Rosji.

Po kilku tygodniach rozmów, Komisja UE przedstawiła w minionym tygodniu nowy pakiet sankcji przeciwko Rosji, obejmujący wycofanie się z importu rosyjskiej ropy naftowej w ciągu sześciu miesięcy oraz wycofanie się z importu produktów rafinowanych do końca roku. Węgry, Słowacja i Czechy byłyby z niego wyłączone do 2024 roku. Kraje te niechętnie odnoszą się do sankcji energetycznych, biorąc pod uwagę ich dużą zależność od rosyjskiej ropy naftowej oraz możliwość dostaw z krajów sąsiadujących, ponieważ są pozbawione dostępu do morza.

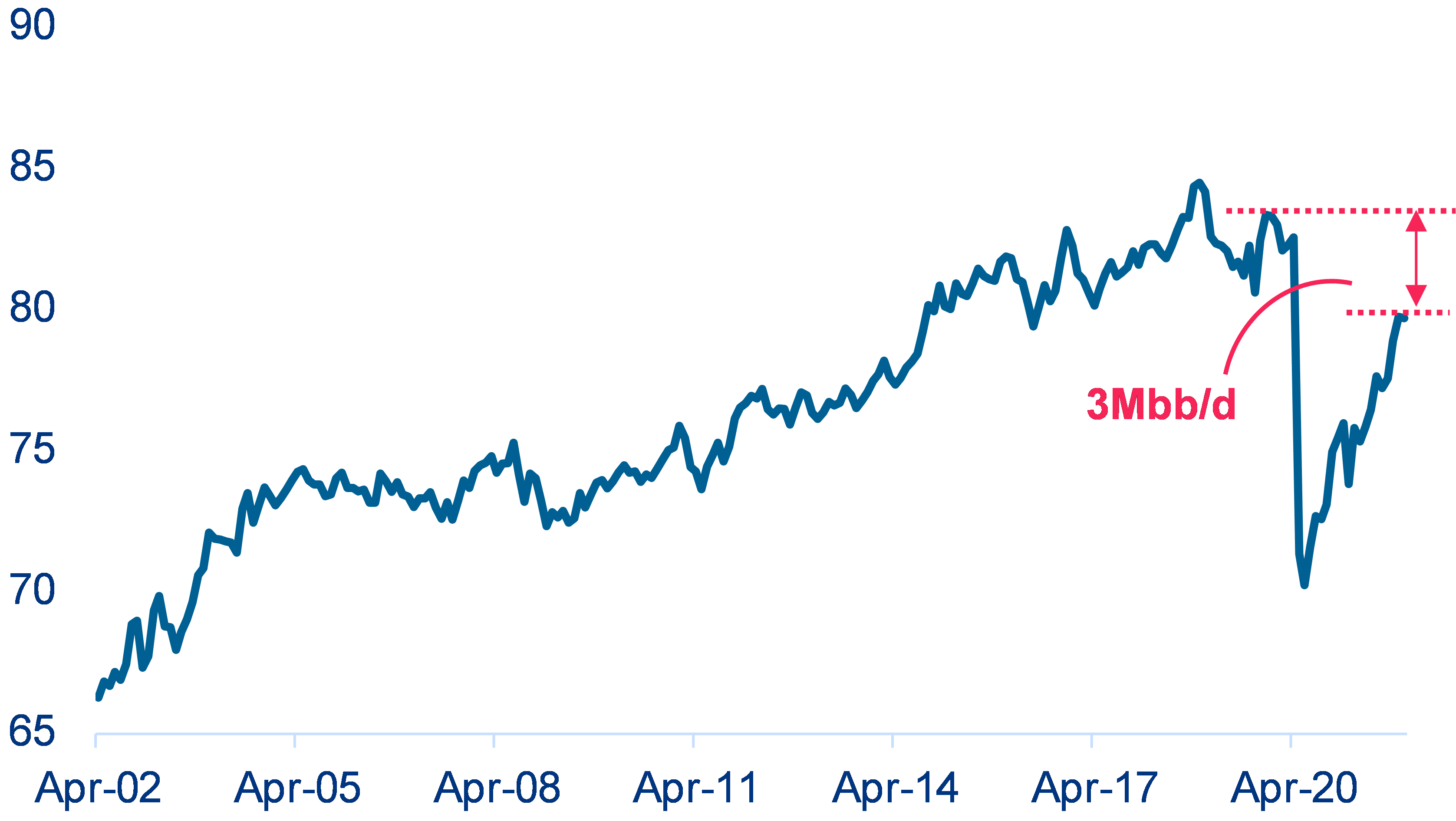

Jednak według obliczeń Allianz Trade, Europa mogłaby wprowadzić embargo na ropę naftową natychmiast. Rosja dostarcza około 3 mln baryłek dziennie (Mbb/d) ropy naftowej na rynki światowe. Chociaż nie całość tych dostaw trafia do Europy, ilość ta jest dobrym punktem odniesienia dla ilości ropy naftowej, która musiałaby zostać zastąpiona przez innych dostawców, aby zrównoważyć podaż i teoretycznie ustabilizować ceny w przypadku embarga. W opinii Allianz Trade zdaniem sam OPEC byłby w stanie zastąpić wspomniane 3 Mbb/d ropy, jeżeli w I kwartale 2022 roku zwiększyłby swoją średnią produkcję w wysokości 28,2 Mbb/d do poziomu z drugiej połowy 2018 roku. W tamtym okresie, przy braku uzgodnień dotyczących ograniczenia produkcji ropy naftowej, OPEC dostarczał średnio 31,5 Mbb/d. Jeśli dojdzie do porozumienia, powrót do tego poziomu nie powinien zająć więcej niż jeden lub dwa miesiące.[1] Ponadto szacuje się, że zachodni producenci ropy spoza OPEC (Norwegia, USA, Wielka Brytania) są w stanie w najbliższym czasie dostarczać na rynki europejskie dodatkowe 0,5 Mbb/d ropy. Spojrzenie na światową produkcję ropy naftowej potwierdza nasz pogląd: światowe wydobycie jest obecnie o około 3 Mbb/d poniżej poziomu sprzed pandemii (patrz Wykres 1), podczas gdy wydobycie rosyjskie jest takie samo jak przed pandemią. W związku z tym, producenci spoza Rosji powinni być w stanie zniwelować tę różnicę, lecz po upływie jednego lub dwóch miesięcy.

Wykres 1: Światowa produkcja ropy naftowej (Mbb/d)

Source: Refinitiv, Dział Analiz Allianz

Source: Refinitiv, Dział Analiz Allianz

W międzyczasie UE mogłaby najpierw wykorzystać swoje rezerwy strategiczne, a następnie uzupełnić je. Embargo wymagałoby jednak pewnej redystrybucji z państw członkowskich o niskiej zależności od rosyjskiej ropy do tych o wysokiej zależności. Jeżeli taka redystrybucja nie jest możliwa od razu, wówczas niektóre kraje, takie jak Węgry i Słowacja, mogłyby na początku zostać oszczędzone przed embargiem – o ile oczywiście sama Rosja nie wprowadzi embarga energetycznego.

Natychmiastowe embargo prawdopodobnie spowodowałoby wzrost światowych cen ropy do przedziału 130-150 USD za baryłkę. Jednak po zamknięciu luki w dostawach z Rosji, ceny ropy powinny powrócić do obserwowanego ostatnio przedziału 100-110 USD/bbl.

Natychmiastowe wstrzymanie importu gazu ziemnego z Rosji spowodowałoby jednak prawdopodobnie poważne zakłócenia w dostawach.

W ostatnich tygodniach dyskutowano również o embargu na import gazu ziemnego z Rosji. Dyskusja ta nabrała dynamiki po tym, jak 27 kwietnia Rosja wstrzymała dostawy gazu do Polski i Bułgarii, które odmówiły przyjęcia nowego rosyjskiego wymogu, aby płatności za energię z UE były regulowane w rublach. Rosja wydaje się zdeterminowana, by zwiększać presję na inne kraje europejskie poprzez groźbę odcięcia dopływu gazu. Nie można wykluczyć, że dostawy gazu do innych krajów UE zostaną wstrzymane w drugiej połowie maja, kiedy ma wypadać szereg płatności za gaz. Taki scenariusz oznaczałby wyprzedzenie przez Rosję decyzji UE o wprowadzeniu embarga.

Jednak w krótkiej perspektywie zastąpienie importu gazu z Rosji będzie dla Europy znacznie większym wyzwaniem. Po pierwsze, wiele państw członkowskich jest o wiele bardziej zależnych od Rosji w zakresie dostaw gazu niż ropy. Co więcej, sytuacja na światowych rynkach gazu jest już bardzo napięta. Dlatego też znalezienie alternatywnych dostawców, takich jak Katar, Algieria czy Nigeria, jest trudniejsze niż to się wydaje. Występują nie tylko praktyczne trudności w szybkim zwiększeniu produkcji, ale same negocjacje także mogą stanowić wyzwanie. Przykład: Niemcy mają trudności z zawarciem umowy z Katarem, biorąc pod uwagę brak porozumienia co do czasu obowiązywania umowy i waloryzacji cen ropy naftowej. Tymczasem USA zgodziły się wysłać do Europy dodatkowe 15 mld metrów sześciennych skroplonego gazu ziemnego (LNG) do końca bieżącego roku. Uważamy, że zamiast całkowicie zrezygnować z importu gazu, można by zmniejszyć lukę w dostawach z Rosji o dwie trzecie, zgodnie z zobowiązaniem UE do zmniejszenia importu gazu o dwie trzecie w ciągu roku.

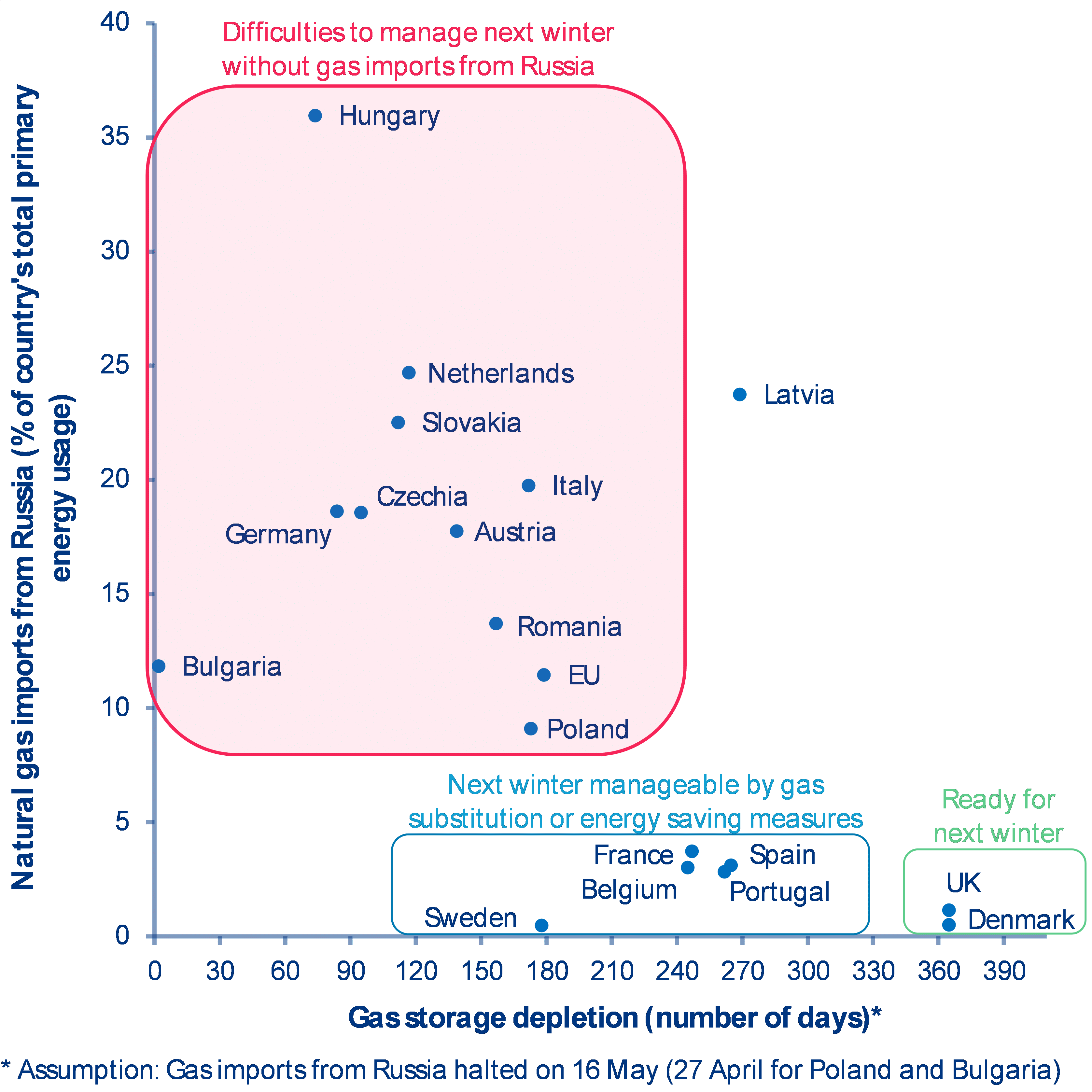

Aby określić, które kraje europejskie są w stanie udźwignąć zakończenie importu gazu ziemnego z Rosji, a które będą miały problemy nadchodzącej zimy bez rosyjskiego gazu, przeprowadziliśmy symulację ewolucji rezerw gazu w magazynach krajów europejskich w ciągu najbliższych 12 miesięcy. W odniesieniu do każdego kraju uwzględniamy następujące zmienne: aktualną ilość gazu w magazynach; roczną tendencję dziennego zużycia gazu (średnia z 10 lat) w celu uwzględnienia niższego zużycia gazu w miesiącach letnich; założenie, że dostawy gazu spoza Rosji będą nadal płynąć (ale nie wzrosną) oraz założenie, że import gazu z Rosji zostanie wstrzymany 16 maja[2]. Obliczenia przedstawiają więc raczej ostrożny najgorszy scenariusz, pomijając wszelkie potencjalne korekty w zakresie podaży i popytu, jak również potencjalne zastąpienie energii z gazu energią pochodzącą z alternatywnych źródeł. Niemniej jednak, te hipotetyczne obliczenia są pomocne w identyfikacji tych członków UE, dla których wstrzymanie dostaw rosyjskiego gazu byłoby prawdziwym wyzwaniem.

Wykres 2 przedstawia najważniejsze wyniki. Na osi poziomej pokazujemy liczbę dni do wyczerpania zapasów gazu przy powyższych założeniach dla każdego kraju z osobna. Na osi pionowej wykreślamy to w stosunku do zależności od rosyjskiego gazu (import gazu z Rosji jako udział w całkowitym pierwotnym zużyciu energii każdego kraju).

Wytypowaliśmy siedem krajów europejskich, które są tylko w niewielkim stopniu lub wcale nie są zależne od importu gazu z Rosji i bez problemu poradzą sobie kolejnej zimy w przypadku europejskiego embarga na gaz lub odcięcia dostaw z Rosji. Dania i Wielka Brytania prawie w ogóle nie importują gazu z Rosji, więc nie ma znaczenia na przykład to, że Wielka Brytania ma bardzo małe możliwości magazynowania (1% rocznego zapotrzebowania). W Szwecji gaz odpowiada tylko za 1,7% pierwotnego zużycia energii. Wartość ta jest wyższa w przypadku Belgii, Francji, Portugalii i Hiszpanii (między 16% a 28%), ale kraje te pokrywają większość swoich potrzeb z innych źródeł, tak że import z Rosji stanowi mniej niż 5% ich całkowitego pierwotnego zapotrzebowania na energię. Do następnej zimy kraje te powinny być w stanie zastąpić te ilości lub zmniejszyć swoje zużycie stosując rozwiązania mające na celu oszczędzanie energii.

Wykres 2: Zależność od rosyjskiego gazu a wyczerpywanie się zapasów gazu (liczba dni po 15 maja, jeżeli import z Rosji zostałby wstrzymany 16 maja)

Źródła: Eurostat, Gas Infrastructure Europe, Our World in Data, Dział Analiz Allianz

Z drugiej strony okazuje się, że Łotwa jest w znacznym stopniu uzależniona od importu gazu z Rosji: Gaz stanowi 24% pierwotnego zużycia energii na Łotwie, a Rosja jest jej jedynym dostawcą tego surowca. Na Łotwie znajduje się stosunkowo duży magazyn, który obecnie jest wypełniony w 35%. To wystarczyłoby na zaspokojenie potrzeb kraju przez najbliższe dziewięć miesięcy. Jest to jednak jedyny funkcjonalny magazyn w regionie bałtyckim, który do tej pory zaopatrywał w gaz również Estonię, Litwę i Finlandię. Zarówno Estonia, jak i Litwa zdecydowały na początku kwietnia 2022 roku o zaprzestaniu importu rosyjskiego gazu. Nie jest więc do końca jasne, w jaki sposób gaz znajdujący się obecnie w magazynie zostanie rozdzielony pomiędzy kraje regionu. W związku z powyższym, Łotwa może być bezpieczna przez nieco mniej niż dziewięć miesięcy.

Dziesięć innych krajów w Europie Zachodniej i Środkowej jest w dużym stopniu uzależnionych od importu gazu z Rosji i miałoby poważne trudności, aby bez importu poradzić sobie następnej zimy. We wszystkich tych krajach co najmniej 9% pierwotnego zużycia energii było w ostatnich latach pokrywane przez rosyjski gaz, a magazyny gazu mogą okazać się puste w ciągu sześciu miesięcy, jeżeli rosyjskie dostawy zostaną wstrzymane w połowie maja i w najbliższym czasie nie zostaną podjęte żadne działania zastępcze lub mające na celu oszczędzanie energii. Bułgaria, która została odcięta od rosyjskich dostaw gazu przez Gazprom 27 kwietnia, ma w magazynach najmniej gazu, który pokrywa zaledwie 3% rocznego zużycia. Według naszej symulacji, zabrakłoby jej gazu w drugiej połowie maja. Jednak zarówno rząd bułgarski, jak i polski ogłosiły, że zabezpieczyły wystarczające alternatywne dostawy gazu. Na razie jesteśmy skłonni w to uwierzyć, ponieważ odcięcie gazu nie doprowadziło jeszcze do ogłoszenia racjonowania.

Poza Bułgarią, najbardziej narażone na odcięcie od rosyjskiego gazu wydają się być Węgry, gdzie gaz odpowiada za 36% pierwotnego zużycia energii. Bez żadnych środków zaradczych, węgierskie magazyny gazu wyczerpałyby się po 2,5 miesiącach od odcięcia w połowie maja. Następne w kolejce byłyby Niemcy i Czechy (po około 3 miesiącach), po nich Słowacja i Holandia (4 miesiące), Austria i Rumunia (5 miesięcy) oraz Włochy i Polska (6 miesięcy). Przykład Polski pokazuje, że stosunkowo pełne magazyny (77%) nie wystarczą, aby kraj mógł przetrwać cały rok o własnych siłach, jeżeli magazyn jest stosunkowo mały. Jak wskazano powyżej, w przypadku wstrzymania dostaw rosyjskiego gazu prawdopodobne będzie wprowadzenie pewnych środków łagodzących w zakresie podaży i popytu. Jest jednak mało prawdopodobne, aby wszyscy narażeni członkowie UE poradzili sobie kolejnej zimy bez większych kosztów ekonomicznych.

Przygotowanie się na scenariusz całkowitego odłączenia jest niezbędne, aby złagodzić wpływ tej sytuacji na gospodarkę UE.

Odcięcie całej UE lub większości państw członkowskich od dostaw rosyjskiego gazu, lub decyzja UE o wprowadzeniu embarga na import gazu wywołałyby scenariusz „odcięcia”. Ryzyko wystąpienia takiego scenariusza wyraźnie wzrasta.

Wcześniej obliczyliśmy, że Niemcy mogą stanąć w obliczu 13-procentowej luki w dostawach gazu, biorąc pod uwagę zakres wykorzystania alternatywnych dostawców, środki substytucyjne i samodzielną regulację sektora prywatnego przy bardzo wysokich cenach gazu.[3] Takiego wyniku można, ogólnie rzecz biorąc, oczekiwać w przypadku innych zidentyfikowanych powyżej krajów wrażliwych, przy czym zakres podejmowanych środków będzie się różnił w zależności od stopnia zależności gazowej od Rosji. Na podstawie tych obliczeń i naszej symulacji w niniejszym raporcie stwierdzamy, że tej wielkości luka w dostawach wymagałaby racjonowania gazu.

Chociaż pozostaje znaczna niepewność co do pełnych konsekwencji scenariusza odcięcia dla perspektyw gospodarczych Europy, polityka może pomóc złagodzić jego skutki. Dostrzegamy w szczególności cztery najlepsze praktyki, dotyczące przygotowania się do scenariusza „odcięcia” i radzenia sobie z nim:

Przygotowanie społeczeństwa na scenariusz negatywny: Rządy i decydenci powinni w opinii Allianz Trade uświadomić sobie bardzo wysokie i rosnące ryzyko scenariusza „odcięcia”, aby uzyskać poparcie obywateli. Do tej pory konsumenci gazu zachowywali się jak dotychczas. Rządy powinny włożyć znacznie więcej wysiłku w uświadamianie gospodarstw domowych, jak mogą oszczędzać energię.

Niezwłoczne rozpoczęcie zasilania buforów gazowych: W opinii Allianz Trade rządy powinny już dziś zacząć przygotowywać się na urzeczywistnienie scenariusza „odcięcia”. Każdy dzień i każda terawatogodzina będzie się liczyć, gdy import gazu z Rosji zostanie wstrzymany. Rządy powinny niezwłocznie zacząć zachęcać do oszczędzania gazu i maksymalnie napełniać magazyny (nawet ponad własne potrzeby, jak np. w Austrii, gdzie pojemność magazynów jest wyjątkowo duża), aby zwiększyć poziom zapasów w oczekiwaniu na chłodniejsze miesiące zimowe. Podejmowane działania mogą obejmować racjonowanie gazu dla budynków publicznych, zachęty pieniężne dla gospodarstw domowych utrzymujących zużycie gazu poniżej pewnego progu itp. Mówiąc bardziej ogólnie, rządy powinny powstrzymać się od zagłuszania sygnałów cenowych dotyczących gazu za pomocą limitów cen i bezpośrednich dopłat do nich. Przeciwnie, wsparcie polityczne powinno w dużej mierze przesunąć się na zryczałtowane rekompensaty dla gospodarstw domowych znajdujących się w trudnej sytuacji. W poprzednim raporcie stwierdziliśmy, że ograniczenie podaży ropy i gazu do celów nieenergetycznych zwiększyłoby podaż do celów energetycznych o +10% w Niemczech, +9% we Francji i około +6% we Włoszech, Hiszpanii i Wielkiej Brytanii.[4]

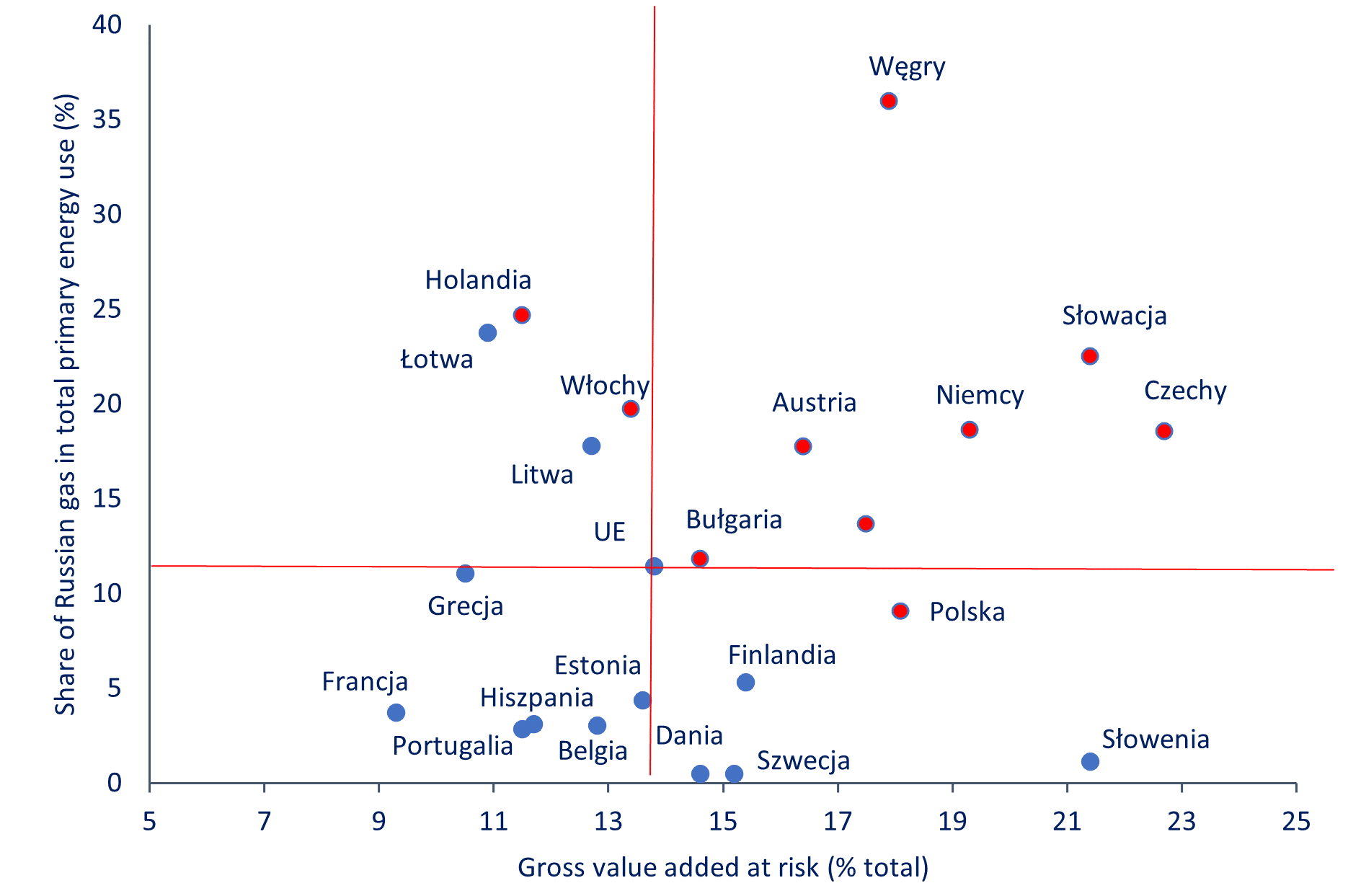

Opracowanie unijnego mechanizmu wzajemnego uzupełniania niedoborów gazu, który pomoże powstrzymać zakłócenia w dostawach: Chociaż państwa członkowskie bardziej zależne od importu gazu z Rosji znajdują się w trudniejszej sytuacji, to jednak cała UE może ucierpieć, jeśli któraś z gospodarek wpadnie w ostrą i długotrwałą recesję. Aby zachęcić silnie narażone gospodarki do podpisania embarga gazowego i zmniejszyć zakłócenia w gospodarkach poszczególnych krajów, UE powinna spróbować zrównoważyć potencjalny niedobór gazu poprzez przedstawienie planu podziału obciążeń, przewidującego cele w zakresie oszczędności gazu dla każdego kraju. Dla przypomnienia, udział rosyjskiego gazu w całkowitym zużyciu energii waha się od 0,5% w Szwecji i Danii do prawie 40% na Węgrzech, ale średnia UE wynosi poniżej 12%. W praktyce oznaczałoby to, że kraje o niskim poziomie zależności (Wykres 3 – lewy dolny kwadrant), takie jak Francja, Belgia i Hiszpania, przekierowałyby oszczędności energii do tych mocno narażonych, w tym na Węgry, do Czech, Słowacji i Niemiec. Redystrybucja gazu w magazynach i import gazu z krajów innych niż Rosja pomiędzy państwami członkowskimi jest z pewnością wyzwaniem, ponieważ trasy dostaw gazu są mało elastyczne. Jednak w połączeniu z przestawieniem się na inne paliwa (np. z gazu na węgiel i energię jądrową) i wykorzystaniem alternatywnych dostawców – poprzez wspólny unijny program zakupu LNG, aby zmaksymalizować siłę przetargową – prawdopodobnie zmniejszy to negatywne skutki ekonomiczne dla najbardziej narażonych krajów.

Zachęcanie do podziału obciążeń między sektorami, aby wszystkim żyło się lepiej: Na poziomie krajowym potrzebne jest również porozumienie w sprawie podziału obciążeń między sektorami. Będzie ono wymagało aktualizacji krajowych planów awaryjnych, które nie są dostosowane do radzenia sobie z poważnymi lub długotrwałymi niedoborami gazu. Konsumentów często traktuje się jako chronioną grupę użytkowników, pozostawiając przemysł jako główny sektor, który ponosi ciężar racjonowania (patrz Wykres 4), nawet jeśli udział zagrożonych miejsc pracy w najbardziej zależnych od gazu gałęziach przemysłu wynosi ponad 15% w Europie Wschodniej i Niemczech (patrz Wykres 5). W rzeczywistości zużycie gazu w gospodarstwach domowych stwarza znaczny potencjał oszczędnościowy: dla Niemiec obliczyliśmy, że za każdy 1 punkt procentowy redukcji zużycia gazu w gospodarstwach domowych można by zaoszczędzić 2,5 mld euro wartości dodanej brutto i ochronić do 25.000 miejsc pracy w przemyśle wytwórczym – nie licząc pozytywnych efektów dodatkowych. Dlatego, aby ograniczyć skutki gospodarcze, ciężar racjonowania powinien być szeroko rozłożony.

Wykres 3: Udział rosyjskiego gazu w całkowitym pierwotnym zużyciu energii (%) w stosunku do zagrożonej wartości dodanej brutto (% całości)

Wykres 4: Zagrożona wartość dodana brutto (% całości) Źródła: Eurostat, Dział Analiz Allianz

Źródło: Eurostat, Dział Analiz Allianz

[1] Pozostaje oczywiście pytanie, czy OPEC zgodzi się na zwiększenie produkcji o taką ilość. W ubiegłym tygodniu OPEC+ (do którego należą niektórzy członkowie spoza OPEC, w tym Rosja) postanowił podnieść swój cel produkcyjny na czerwiec o 0,432 Mbb/d, zgodnie z obowiązującym planem odchodzenia od cięć produkcji dokonanych w 2020 roku, kiedy pandemia Covid-19 uderzyła w popyt i ceny. Na najbliższe miesiące, aż do września, planowane są dalsze zwiększenia w tej samej wysokości. Arabia Saudyjska i Zjednoczone Emiraty Arabskie mają zdolność do szybszego zwiększenia dostaw ropy. Wprawdzie nie ma jeszcze sygnałów, że zamierzają to zrobić, ale uważamy, że istnieje duża szansa, że w końcu zmienią politykę, chociażby ze względu na swoje strategiczne interesy na rynku ropy.

[2] Przyjęta data odcięcia dopływu gazu może zostać zmieniona. Późniejsza data spowodowałaby późniejsze ewentualne wyczerpanie rezerw gazu w magazynach. Dla Polski i Bułgarii przyjęto rzeczywistą datę odcięcia od rosyjskiego gazu (27 kwietnia 2022).

[3] Zob. raport Germany: Limiting economic pain from going cold turkey on Russian Gas [Niemcy: Ograniczenie dolegliwości gospodarczych wynikających z odcięcia się od rosyjskiego gazu].

[4] Zob. raport The (energy) price of war for European households [Cena (energetyczna) wojny dla europejskich gospodarstw domowych].

Wartość nieruchomości inwestycyjnych zwiększyła się do 3,6 mld zł, +5,3% r./r.

Wartość aktywów netto (NAV) wzrosła do 1,88 mld zł, +3% r./r.

Wskaźnik FFO wyniósł 20,3 mln zł, + 33,3% r./r.

Wysoki popyt na oferowane powierzchnie

Bardzo dobra kondycja finansowa

Zabezpieczone portfolio gruntów pod nowe inwestycje, realizacja zgodnie z planem

Zapewnione finansowanie prowadzonych projektów

Grupa Kapitałowa MLP Group utrzymuje bardzo dobrą kondycję finansową, co potwierdzają opublikowane wyniki za pierwszy kwartał 2022 roku. W pierwszych trzech miesiącach br. Grupa powiększyła wartość aktywów netto (NAV) o 3% do poziomu 1,88 mld zł. Wartość nieruchomości inwestycyjnych wzrosła o 5,3% do około 3,6 mld zł. Skonsolidowane przychody zwiększyły się w ujęciu r./r. o 25,3% i wyniosły 62,6 mln zł. Grupa poprawiła wynik na działalności operacyjnej o 59,4% do 58,4 mln zł. Z kolei wartość środków z działalności operacyjnej FFO (funds from operations) na koniec marca br. wyniosła 20,3 mln zł i odnotowała wzrost w ujęciu r./r. o 33,3%. MLP Group w pierwszym kwartale br. wypracowało 29,7 mln zł zysku netto niemal podwajając osiągniecia w tym zakresie z analogicznego okresu poprzedniego roku.

Strategicznym celem MLP Group pozostaje rozwój w Polsce oraz na rynku niemieckim, austriackim oraz rumuńskim. W najbliższym czasie planowana jest również ekspansja w krajach Beneluksu i na Węgrzech. MLP Group oferuje powierzchnie magazynowe w formacie magazynów big box oraz obiektów typu Business Park (Urban / City Logistics).

– Pierwszy kwartał br. był kolejnym udanym okresem dla MLP Group. Osiągnęliśmy bardzo dobre wyniki finansowe, a przede wszystkim znacznie zwiększyliśmy wolne przepływy gotówkowe, co w dzisiejszych, niestabilnych czasach jest bardzo istotnym wskaźnikiem. Niestabilność globalna, problemy z łańcuchami dostaw, globalną logistyką oraz rosnący sektor e-commerce są kluczowymi czynnikami generującymi popyt na nowe powierzchnie magazynowe. Zgodnie z planem realizujemy wszystkie zaplanowane inwestycje na terenie Polski, Niemiec, Austrii i Rumunii, mamy zapewnione finansowanie tych projektów. Dywersyfikacja geograficzna, a także zróżnicowane branżowo portfolio klientów, zapewnia nam dodatkowo dużą stabilność operacyjną. Naszą bardzo mocną stroną jest również zabezpieczone portfolio działek umożliwiające nam szybki rozwój w najbliższych latach na rynkach europejskich, wejście do nowych krajów a tym samym osiągnięcie założonych celów strategicznych – powiedział Radosław T. Krochta, Prezes Zarządu MLP Group S.A.

MLP Group na koniec pierwszego kwartału br. wynajmowało łącznie ponad 895 tys. m2 i był to wynik o 31 tys. m2 większy niż w analogicznym okresie poprzedniego roku. W trakcie budowy i w przygotowaniu pozostawało 210 tys. m2. Potencjał zabudowy na posiadanych gruntach sięga 1,6 mln m2. Dodatkowo Grupa ma zawartych szereg umów rezerwacyjnych na zakup nowych gruntów pod planowane kolejne parki logistyczne w Polsce i na terenie Zachodniej Europy.

Zgodnie ze strategią „build & hold” MLP Group po zakończeniu budowy parków logistycznych utrzymuje je w swoim portfelu i samodzielnie nimi zarządza. Wszystkie projekty realizowane przez Grupę wyróżnia również bardzo atrakcyjna lokalizacja parków logistycznych, stosowanie rozwiązania typu built-to-suit oraz wsparcie najemcy w trakcie trwania umowy najmu.

Turystyka w ogniu rekrutacji. Brakuje rąk do pracy i nie ma szturmu osób z Ukrainy chcących pracować sezonowo nad morzem.

Hotele, restauracje, punkty handlowe, centra turystyczne – nad morzem rekrutacje do pracy trwają pełną parą. Sezon lada moment, a sytuacja przedsiębiorców wciąż nie jest dobra. Jak mówią eksperci rynku pracy – mimo napływu uchodźców wojennych z Ukrainy – nie można mówić o tym, że osób gotowych do podjęcia pracy jest nadmiar. – Widzimy pewien ruch pracowniczy skierowany w stronę kurortów nadmorskich, ale spodziewano się, że osób gotowych do pracy będzie więcej. Należy więc już zawczasu obalić takie twierdzenie, że w tym roku hotelarstwo, gastronomia i handel będą przebierać w kandydatach przez to, że jest napływ uchodźców. To nieprawda. Pracodawcy muszą przygotować dobrą ofertę – mówi Dorota Siedziniewska – Brzeźniak, ekspert rynku pracy. Sezon nad morzem zaczyna się od czerwca, ale w niektórych punktach usługowych i hotelach nabory „na sezon” trwają od połowy kwietnia.

„Trudno znaleźć oferty poniżej 25 złotych za godzinę pracy”

Trudno jeszcze przewidzieć jak wyglądać będzie zbliżający się wielkimi krokami sezon wakacyjny – przedsiębiorcy spodziewają się mniejszej ilości turystów z zagranicy, ale sporego obłożenia ze strony Polaków. Przewidując problemy z rekrutacją, wiele hoteli, restauracji czy obiektów handlowych już w kwietniu rozpoczęło poszukiwania pracowników na sezon wakacyjny.

– Sektor turystyczny jest rozczarowany tym, że kandydatów do pracy jest mniej niż się spodziewano – mówi Dorota Siedziniewska – Brzeźniak, ekspert rynku pracy i prokurent w spółce Idea HR Group.

– Osoby, które po 24 lutego trafiły do Polski to uchodźcy wojenni, a nie ekonomiczni. Widzimy, że są to osoby, które bardzo chcą być niezależne i starają się, by szybko znaleźć pracę i godnie żyć w Polsce. Sporo osób z województwa zachodniopomorskiego czy lubuskiego podejmuje pracę w kurortach nadmorskich, ale nie możemy mówić o szturmie. Sytuacja wygląda tak, że nabór idzie bardzo powoli, co martwi sektor turystyczny, który od czerwca spodziewa się dużej ilości turystów – mówi Dorota Siedziniewska – Brzeźniak.

Brak dużego zainteresowania pracą nad morzem przekłada się na zmianę stawek dla pracowników. Obecnie trudno znaleźć oferty poniżej 25 złotych netto za godzinę pracy. Mowa zarówno o gastronomii, hotelarstwie jak i handlu czy obsłudze turystycznej. – Stawki rosną i będą rosnąć. To kwestia tego, że pracowników jest mało, a potrzeby przedsiębiorców duże. Myślę, że sektor turystyczny bardzo poważnie zastanawia się jak skłonić uchodźców wojennych, szczególnie kobiety, do podejmowania pracy w kurortach – dodaje ekspertka.

Przedsiębiorcy chcą, by pracownicy z Ukrainy zobowiązali się, że zostaną z nimi przynajmniej do końca września. Czy to możliwe?

Do agencji rekrutacyjnych zgłaszają się przedstawiciele hoteli oraz punktów handlowych. W poważnym klinczu znajdują się także sieci dyskontowe, które oferują swoim pracownikom dodatki do wynagrodzeń jeżeli „na sezon” zdecydują się na przeprowadzkę do pracy nad morze. Pilnie poszukiwani są także kucharze, którym oferuje się naprawdę zawrotne stawki, a i tak ich zatrudnienie nie jest sprawą prostą.

– Sytuacja gospodarcza zmusza przedsiębiorców do bardzo poważnej analizy kosztów, w tym kosztów pracowniczych. Spodziewamy się więc, że wzrost wynagrodzeń za pracę sezonową będzie tym większy, im mocniej rosnąć będzie presja ze strony klientów i pracowników. Trudno wyobrazić sobie, by restauracja nad morzem nie miała w sezonie pełnej obsady kelnerskiej czy żeby hotel nie był odpowiednio posprzątany. Przed przedsiębiorcami więc kilka tygodni naprawdę gorączkowych rekrutacji – dodaje Siedziniewska – Brzeźniak.

– Przedsiębiorcy są gotowi do elastycznego działania np. idą na rękę pracownikom z Ukrainy i wypłacają im pensje w trybie tygodniowym. Jest jednak pewne oczekiwanie, że taki pracownik zostanie w hotelu czy w restauracji przynajmniej do końca września. Dla osób z Ukrainy to poważne zobowiązanie i bardzo często nie są one chętne wiązać się na tak długo, nie wiedząc czy zaraz nie wrócą do ojczyzny – mówi Dorota Siedziniewska – Brzeźniak.

– Przed nami pasjonujący sezon nad morzem. Dla rynku pracy będzie to gigantyczne wyzwanie – mówi ekspertka rynku pracy.

Negatywne czynniki na rynku biorą ponownie górę. Od rana wczoraj słabo radziły sobie indeksy europejskie a sentyment znacznie się pogorszył kiedy do gry weszli inwestorzy z Wall Street. Benchmarki amerykańskie straciły ponad 4 proc. co jest największa wyprzedażą od ok. 24 miesięcy. Wzrósł tym samym popyt na obligacje, cena ich wzrosła a rentowności obniżyły się.

Odbicie na EUR/USD zostało zatrzymane ale nie całkowicie zniwelowane. Eurodolar ponownie zbliżył się do 1,0460. Widzimy klasyczny odwrót od ryzyka i tym samym USD ponownie zyskuje w takim środowisku. Do obaw o chińską gospodarkę doszło zagrożenie koniunktury USA. Czynnikiem zapalnym był raport sieci handlowej Target, która wykazała słabe wyniki z I kwartał tego roku. Zysk netto spadł o 52 proc. W skrócie można powiedzieć, że firmy mają problem z przerzucaniem galopujących kosztów na konsumentów. Dzień wcześniej sygnał ostrzegawczy wysłał na rynek Walmart. Kurs akcji na wtorkowej sesji spadał najmocniej od 1987 roku.

Indeksy z Wall Street zrównały się lub bardzo mocno zbliżyły się do minimów z ubiegłego tygodnia. Odbicie, które zostało zainicjowane w piątek i utrzymywane na początku tego tygodnia, zostało w dużej mierze zredukowane. Dzisiejsza sesja wydaje się być kluczowa. Z technicznego punktu widzenia dopóki lokalne minima nie zostaną trwale przełamane, iluzoryczna szansa na odreagowanie nadal istnieje. Inwestorzy jednak musieliby uznać ponownie, że na rynku znowu jest promocja i warto kupić przecenione aktywa. Nasdaq cały czas oscyluje wokół dolnej bandy kanału spadkowego, który rozpoczął się na początku roku. Cała kwietniowa fala spadków jest podobnej wielkości w tej chwili do tej, która miała miejsce w okresie styczeń – luty. Mamy zatem regularny układ ABCD, ale to nadal nie daje nam pewności większego odbicia. Sentyment inwestorów w tym momencie może jednak nie zważać na techniczne aspekty. Jeśli zatem niedźwiedzie będą nadal brały górę to gdzie szukać tego właściwego dołka na indeksie technologicznym? Wydaje się, że kolejnym punktem możliwego wyhamowania spadków są okolice 11 tys. pkt. (minima z października i września 2020). W przypadku przemysłowego Dow Jones silnym, horyzontalnym wsparciem wydaje się być szczyt przed-pandemiczny z początku lutego 2020 roku , czyli poziom ok 29 550 pkt.

Od kilku lat w Polsce obserwuje się wzrost logistyki magazynowej. Pandemia spowodowała wzrost sprzedaży internetowej także w małych sklepach, a co za tym idzie, programy magazynowe stają się coraz bardziej popularne. Jakie zatem korzyści uzyskamy wprowadzając system WMS do swojej firmy?

Co to jest WMS?

Warehouse Management System tłumacząc na język polski, jest to System Zarządzania Magazynem. System taki pozwala na śledzenie i analizę procesów przepływu towaru w magazynie. Przedstawia również stan realizacji tych procesów dla pracowników kierujących pracą magazynu. Dzięki wdrożeniu takiego systemu mamy możliwość kontrolowania informacji z systemu, dzięki czemu pracownicy mogą na bieżąco podejmować decyzje dotyczące sterowania pracą magazynu. Profesjonalny system WMS kontroluje przydzielone zadania poszczególnym pracownikom i nadzoruje ich poprawne wykonanie. Przebieg każdego zadania jest w odpowiedni sposób dokumentowane, a następnie archiwizowane. Dzięki temu system analizuje dostarczane informacje i na ich podstawie optymalizuje pracę magazynu.

Jakie korzyści uzyskujemy z wprowadzenia systemu WMS?

Pierwszą korzyścią wynikającą z wprowadzenia systemu nadzorującego pracą magazynu jest wydajność. Odpowiednio skonfigurowany WMS pozwala na zwiększenie wydajności magazynu dzięki wcześniej wspomnianej kontroli i optymalizacji wszelkich procesów zachodzących na magazynie. Dzięki zwiększonej wydajności, zdecydowanie zwiększają się również dochody firmy, a co za tym idzie, biznes się rozwija. Wdrożenie systemu pozwala na generowanie analiz i dedykowanych raportów. Odpowiednio dobrany system redukuje koszty utrzymania magazynu. System WMS sprawia, że praca na magazynie jest lepiej zorganizowana, dzięki czemu poprawia się wydajność magazynu. Stwarza to możliwość do redukcji personelu i sprzętu, ale zazwyczaj jest to wykorzystywane na zwiększenie przepływów bez konieczności zatrudniania dodatkowego personelu.

Integracja z innymi programami

Profesjonalny i odpowiednio wdrożony program WMS powinien być zintegrowany z innymi programami, które działają w magazynie. Powinien być połączony z urządzeniami działającymi na magazynie. Największą zaletą nowoczesnych programów WMS, jest ich intuicyjność. Rozumiemy przez to fakt, że program prowadzi pracownika przez szereg zadań w sposób łatwy i przejrzysty. System przejrzyście pokazuje jaka czynność powinna być wykonana. Praca z systemem jest dużo łatwiejsza, wydajniejsza i po prostu przyjemniejsza. Patrząc na to szerzej system WMS, który jest profesjonalny i odpowiednio dobrany do potrzeb naszego magazynu pozwala na zdecydowanie lepsze efekty pracy na magazynie, dzięki czemu wzrasta możliwość większych zysków naszej firmy. Pracownicy dzięki temu mają ułatwioną pracę i zdecydowanie przyjemniejszą, kiedy mają wszystko uszeregowane i kontrolowane.

Kiedy wprowadzić WMS?

Jeżeli system nie jest wprowadzony od samego początku działania firmy to ostatnim momentem na to jest to gdy ilość pracy przekracza możliwości fizyczne pracowników.

Pozyskując finansowanie, należy oddać jak najmniej procent udziałów inwestorom – takie przekonanie panuje powszechnie wśród start-upów. Tylko doświadczeni zdają sobie sprawę, że zbyt wysoka wycena może stać się brzemieniem, które odstraszy potencjalne fundusze, odcinając tym samym dostęp do kapitału.

Wycena wartości start-upu jest ważna. Jest to jedna z kluczowych zmiennych, która determinuje zainteresowanie inwestorów. Wykładniczy wzrost stanowi atrakcyjny wabik dla kolejnych funduszy, które z czasem będą chciały spieniężyć swoje udziały. Mediana rundy seed w Europie plasuje się w okolicach 1 mln dolarów. Pre-seed w Polsce to najczęściej 1-2 mln złotych. Founder zbierając pierwszą rundę, musi podjąć się ambitnego zadania i odpowiedzieć na pytanie, ile % spółki chciałby oddać inwestorom. To wczesny etap, więc prognozy nie mają sensu, koncepcję ciężko oszacować, a spółek porównywalnych brak. Wycen nie zleca się ekspertom, bo znając arbitralność tego sektora, mało kto bierze sobie do serca ich wyniki. Pozostaje zatem własna intuicja, skierowanie pytania do jednego z autorytetów lub mix jednego i drugiego. W efekcie rodzi się inicjalna wartość, która później – w procesie inwestycyjnym – zamienia się w przeciąganie liny z inwestorami. Każdy chce ugrać jak najlepsze warunki dla siebie, więc zaczyna się walka na argumenty i przerzucanie się faktami. Rynek pokazuje jednak pewną prawidłowość, co – choć nieco wcześnie na to – powinno być potraktowane jako pointa tego artykułu – wycena, w zdecydowanej większości spółek, powinna mieścić się w normach rynkowych, a odchylenia – niezależnie od tego, w którą stroną – powodują problemy. Co to oznacza w praktyce?

Ani zbyt nisko, ani za wysoko

Nad zbyt niską wyceną raczej nie ma sensu się rozwodzić, ponieważ intuicyjnie każdy czuje, że jeśli inwestorzy obejmą zbyt duży pakiet udziałowy – nie starczy miejsca dla kolejnych. Powstaje tzw. broken cap table, czyli nieinwestowalny parytet udziałów. Panuje przekonanie, że do rundy A – powinno się utrzymywać pakiet kontrolny, czyli +51%. Wciąż wśród debiutantów panuje też strach nad utratą realnego wpływu na spółkę, choć mało który VC ma takie ambicje. Co ciekawe, bardzo często założyciele sumują udziały inwestorów, np. pierwsza runda 15% + druga runda 10%, oznacza, że oddają łącznie 25%. Managerowie będąc pierwszy raz w roli CEO, nie wiedzą, że jest to emisja nowych udziałów, która rozwadnia dotychczasowych, w związku czym cap table – zmienia się. Niska wycena przy rundzie powoduje też, że kolejna raczej nie będzie spektakularna, ponieważ już to odstraszy szereg funduszy. W efekcie górny, psychologiczny próg udziałów dość łatwo wyznaczyć.

Paradoksalnie równie duży problem powoduje zbyt wysoka wycena, ponieważ bez względu na to, że jest to odchylenie od normy w stronę przeciwną, efekt jest ten sam – utrudniony dostęp do kapitału. Wielokrotnie spotykałem się z sytuacjami, w których to spółki zbyt entuzjastycznie oszacowały swoją wartość, przez co nikt nie zaproponował im term sheeta. Wyceny rzędu 50 milionów na etapie pre-seed, są dla większości polskich VC po prostu nieakceptowalne. Founderzy często mówią w takich sytuacjach, że najwyraźniej Polska to nie rynek dla nich i zaczynają pogoń za inwestorami zagranicznymi. Z ciekawości zdarzało mi się obserwować poczynania takich spółek – naprawdę moim zdaniem z ogromnym potencjałem, jednak ze zbyt wyśrubowanymi oczekiwaniami – prawie w każdym przypadku niestety nie udawało się zbierać finansowania na „bardziej rozwiniętych rynkach”, bo fakt, że nikt z Polski nie zdecydował się dać kapitału nie jest najlepszą zachętą do inwestycji.

Dotkliwe konsekwencje

Warto pamiętać, że fundusze Venture Capital choć z natury są wehikułami podwyższonego ryzyka też mają pewien profil ryzyka tzw. stopień awersji, którego się trzymają i nawet ciekawa inwestycja, która nie mieści się w kryteriach po prostu nie otrzyma wsparcia kapitałowego. Jeśli jest ono zbyt duże, tym samym szansa na zwrot jest mała, więc rozmowa się kończy. Sytuację często pogarszają aniołowie biznesu, którzy nie mają zazwyczaj tak szerokiego przeglądu rynku jak VC. Często zatem dają się przekonać do „niezwykłej okazji”, zostają oczarowani przez founderów wizją kolejnego Facebooka i akceptują wyceny, które krytycznie odrzuciły fundusze VC. Brak wystarczającej liczby porównywalnych spółek zakrzywia w pewien sposób percepcję, więc jest to zrozumiałe. Jeśli angel wypali, próbuje się też crowdfundingu, odwróconych przejęć, dotacji – po prostu alternatywnych źródeł pozyskania środków w stosunku do VC. Nad tym etapie zbyt wysoka wycena:

a) Odstrasza wiele perspektywicznych funduszy, przez co zmniejsza szansę na kapitał i wartościowych partnerów,

b) Wydłuża znacząco proces inwestycyjny, tym samym spowalnia rozwój spółki,

c) Zmusza do zbaczania z tradycyjnej ścieżki rozwoju przy wsparciu VC, pchając w stronę alternatywach źródeł kapitału.

Powyższe w efekcie może doprowadzić do tego, że spółka w ogóle nie pozyska finansowania i zbankrutuje, straci szansę na pracę z najlepszymi czy zaburzy swoją dynamikę rozwoju. Z czasem jest jednak trudniej, ponieważ zakładając nawet, że udało się znaleźć inwestora, który wszedł w spółkę z wyśrubowaną wyceną jeszcze na etapie koncepcji. Trzeba zastanowić się jakie będzie miało to implikacje związane z kolejną rundą, która co do zasady powinna się odbyć przy min. 2-4x większej wycenie. Jeśli spółka znalazła finansowanie na etapie pre-seed na 50 mln pln, to co musi się zadziać w te 12 miesięcy, by kolejni inwestorzy weszli przy rundzie 100 czy 200 milionów? Jeśli start-up nie będzie naprawdę niezwykle wyjątkowy, znów wróci do punktów a-c powyżej, przy czym będzie to jeszcze trudniejsze. Co się jednak stanie, gdy wyśrubowane KPI nie zostaną osiągnięte? Pierwszym krokiem będzie przedłużenie rundy lub tzw. runda pomostowa, czyli szukanie kapitału na wydłużenie czasu życia spółki i próbie osiągnięcia kamieni milowych. Jeśli jednak i to się nie uda zostaje tzw. down round, czyli runda która odbywa się przy niższej wycenie niż poprzednia, co dla bardzo wielu VC oznacza skreślenie spółki na zawsze.

Istotne jest to, że spółka zaczynająca od normatywnego pułapu może w relatywnie krótkim czasie osiągnąć sporą wycenę, jeśli dobrze dobierze KPI i będzie je dowozić. Przykład:

Wyceny: Runda pre-seed 8 mln, seed 24 mln, late seed 40 mln, seria A 70 mln.

Niższą wycenę przy rundzie można spokojnie „odrobić” przy kolejnym finansowaniu, bo clou to parametry i odpowiednia dynamika. Chciwość w przypadku wycen spółek jest niekorzystna – niezależnie od tego czy świadoma czy nie i niezależnie od tego czy kieruje się nią start-up, angel czy fundusz venture capital. Warto o tym pomyśleć przy kolejnej rundzie.

Wraz ze zbliżającymi się wielkimi krokami wakacjami ceny paliw nie odpuszczają. Powodem jest wciąż droga ropa. Ostatnie dni to lekka korekta, ale dalej jesteśmy na wysokich poziomach.

Nadzieja na tańsze paliwo?

Po tym, jak cena baryłki ropy we wtorek przebiła poziom 115 dolarów, rozpoczęła się korekta. Dzisiaj jesteśmy już poniżej bariery 110 dolarów. To nadal obiektywnie drogo, ale jest szansa, że na stacjach benzynowych ceny nie tylko przestaną rosnąć, ale może trochę spadną przed weekendem. Rynki już przetrawiły wygasanie pandemii koronawirusa w Chinach, a przynajmniej jej oficjalne wskazania. Dane statystyczne z Chin mają bowiem swoją “magię” i podobnie jak magię nie wszyscy traktują te dane poważnie. Z drugiej strony wzrost produkcji rafinerii w USA powoduje, że na rynek będzie docierać więcej surowca. Nie na tyle więcej, by ceny wróciły na poziomy sprzed wojny. Jednak najwyraźniej na tyle więcej, by ustabilizować rynek.

Wzrost cen w Kanadzie

Ostatnimi miesiącami informacja, że ceny rosną szybciej od oczekiwań, pojawia się tak często, że stała się nową normą. Nie inaczej stało się wczoraj w Kanadzie. Inflacja konsumencka wynosi tam co prawda 6,8%, co wcale nie jest złym wynikiem w tych czasach. Prognoza została przekroczona o raptem 0,1%. Większym problemem jest inflacja bazowa, czyli bez żywności i kosztów energii. Ta wynosi już aż 5,7% i została niedoszacowana o 0,3%. Pokazuje to, pomimo iż ceny wcale tak szybko nie rosną, że jest tam relatywnie niewielki udział tych czynników, które na świecie odpowiadają często za większość problemu. Oznacza to również, że problem staje się coraz bardziej strukturalny. Kanada typowo łączy swoją politykę monetarną ze swoim południowym sąsiadem. W tej sytuacji jest to mocno korzystne, bo bez podwyżek stóp wątpliwe jest ustabilizowanie sytuacji przy tak wysokiej inflacji bazowej.

Rynek nieruchomości wciąż silny

Wydawać by się mogło, że rosnące stopy procentowe spowodują wyraźne spowolnienie na rynku nieruchomości w USA. Tak się jednak nie stało, przynajmniej na razie. Wczorajsze dane z rynku nieruchomości w przypadku pozwoleń na budowę były wyższe od oczekiwań. Rozpoczęto nieznacznie mniej budów domów. Z drugiej strony różnica pomiędzy liczbą wniosków o budowy a liczbą rozpoczętych samych budów nie budzi na razie żadnych obaw. Rynek nieruchomości jest w USA obserwowany uważniej przez analityków niż w innych krajach. Powodem tej specyfiki jest silne połączenie go z kryzysem z 2008 roku i szukanie podobieństw. Dolar po tych danych zyskiwał wczoraj i ponownie udało mu się przebić barierę 1,05 dolara za euro.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

14:30 – USA – liczba wniosków o zasiłek dla bezrobotnych.

Maciej Przygórzewski – główny analityk w InternetowyKantor.pl i Walutomat.pl

Bibby MSP Index, który diagnozuje kondycję polskich małych i średnich firm, utrzymał się w maju br. na poziomie z ostatniego, jesiennego badania i wyniósł 51,8 pkt. Poprawy koniunktury wyraźnie spodziewają się firmy z sektora budowlanego i handlu. Niestety, nastroje w firmach usługowych oraz transportowych pikują mocno w dół i mogą wskazywać na potencjalny kryzys.

Bibby Financial Services od dekady bada nastroje polskich przedsiębiorców, ich sytuację płatniczą, oczekiwania i plany biznesowe. W wiosennym odczycie Bibby MSP Index, pierwszym po dwuletnim okresie pandemii, ogólne oceny kondycji firm nie zmieniły się w stosunku do poprzedniej, jesienne, fali. Wskazuje to na stabilizację ogólnej sytuacji w większości małych i średnich firm. Niestety, wyniki dla poszczególnych sektorów nie są już tak jednoznaczne. O ile budowlanka i handel znacząco poprawiły swoje wyniki, to w sektorze usługowym i transporcie poszły one mocno w dół.

Lepsze prognozy sprzedaży

Lepsze prognozy sprzedaży wyciągnęły w górę sektor budowlany (+5,3 pkt) oraz handel (+5,0 pkt). Dobrze radzili sobie także producenci oraz firmy prowadzące tzw. działalność pozostałą, czyli przede wszystkim działające w rynkowych niszach lub dywersyfikujące na kilka różnych aktywności.

W sektorze produkcyjnym odczyt sub-indeksu był najwyższy – wzrósł o 1,3 pkt w stosunku do ostatniego pomiaru i sięgnął 58,8 pkt, co oznacza wzrost optymizmu. Producenci prognozują, że w nadchodzących miesiącach zwiększą sprzedaż i poprawią płynność finansową. Odbędzie się to jednak kosztem poziomu zadłużenia.

– Po wybuchu wojny na Ukrainie, wielu przedsiębiorców wstrzymało oddech. Teraz, są już nieco oswojeni z tą sytuacją i kontynuują działalność. Co więcej, wielu polskich producentów zaczyna też na tym zyskiwać. Wchodzą w miejsce dostawców z Rosji lub Ukrainy, a ich zamówienia rosną. Mamy do czynienia z sytuacją podobną, jak w czasach pandemii. Gdy zostały zerwane łańcuchy dostaw na skutek zamknięcia gospodarek, polscy producenci potrafili szybko wpasować się w luki – wyjaśnia Tomasz Rodak, Dyrektor sprzedaży Bibby Financial Services.

To właśnie produkcja rozpędziła gospodarkę w I kwartale br. – wzrost PKB Polski według wstępnych danych GUS wyniósł 8,5 proc. r/r. Jaki wpływ będą na nią miały wzrosty cen surowców, inflacji i kosztów pracy, pokażą najpewniej dopiero kolejne, jesienne już badania.

W budowlance nastąpiła z kolei największa poprawa nastrojów – obrazuje to wzrost sub-indeksu aż o 5,3 pkt (do 54,9 pkt). Najbliższe 6 miesięcy w tej branży to przede wszystkim założenie o większej sprzedaży, a także poprawa w obszarze płynności finansowej. Reprezentanci budownictwa zamierzają również inwestować i zwiększać zatrudnienie.

Sytuacja w handlu także się poprawiła w porównaniu z jesienią 2021 r. Sub-indeks dla tego sektora to aktualnie 53,5 pkt. (+5,0 pkt.). Największy wzrost notujemy w obszarze zamówień (+5,8 pkt). Handel – na kolejne 6 miesięcy – spodziewa się również poprawy płynności finansowej oraz spadku poziomu zadłużenia.

W przypadku firm sklasyfikowanych jako działalność pozostała, czyli przede wszystkim niszowa lub rozproszona na kilka różnych aktywności, sub-indeks wynosi obecnie 53,0 pkt, co oznacza wzrost o 2,9 pkt. Reprezentanci tego sektora, podobnie jak branże produkcyjna, budowlana i handlowa, prognozują wzrosty przede wszystkim w sprzedaży. Symbolicznie może poprawić się również poziom zatrudnienia i płynność finansowa.

Mniej inwestycji, mniej zamówień

Nastroje przedsiębiorców z sektorów usług i transportu są już zdecydowanie gorsze. W obu przypadkach sub-indeksy spadły do poziomu poniżej 50 pkt, co może zapowiadać kryzys i dalsze pogorszenie sytuacji firm.

W usługach wskaźnik spadł o 7,7 pkt do poziomu 45,6 pkt. Największy spadek dotyczy sprzedaży, ale badani spodziewają się też w kolejnych 6 miesiącach mniejszych inwestycji i spadku zatrudnienia.

– Może to być pierwszy symptom zmian wywołanych wzrostem stóp procentowych, chłodzeniem gospodarki i coraz ostrożniejszym wydawaniem pieniędzy przez konsumentów – dodaje Tomasz Rodak.

W sektorze transportowym koniunktura jest zdecydowanie najsłabsza spośród wszystkich badanych w Bibby MSP Index. Indeks obniżył się już po raz drugo z rzędu – tym razem aż o 9,1 pkt – i wynosi obecnie 41,1 pkt. To efekt przede wszystkim negatywnych prognoz w obszarze inwestycji oraz spodziewanego pogorszenia płynności finansowej w najbliższym półroczu.

– Transportowcy wyraźnie spodziewają się problemów finansowych. Ostatnie lata nie były dla nich łatwe. Najpierw pandemia i zamknięte granice, Brexit, a w tym roku wdrożenie nowych regulacji w ramach unijnego Pakietu Mobilności, inflacja i wreszcie wojna w Ukrainie a wraz z nią odpływ ukraińskich kierowców. To wyzwania, które ewidentnie odbijają się już na kosztach prowadzenia biznesu. Wielu przewoźników może tego, niestety, nie udźwignąć bez zewnętrznego finansowania. Sytuację obserwujemy z uwagą, ponieważ od dawna specjalizujemy się w finansowaniu branży transportowej – mówi Tomasz Rodak z Bibby Financial Services.

Chociaż przedsiębiorcy spodziewają się poprawy w niektórych branżach, to nastroje w innych mocno od tego odbiegają. Ten rozziew w ocenach może wskazywać na pierwsze symptomy spowolnienia polskiej gospodarki.

Zbiorniki buforowe pełnią ważną funkcję w przedsiębiorstwie produkcyjnym, szczególnie w odniesieniu do branży spożywczej. Aby zbiornik odpowiednio spełniał swoją zastosowanie, powinien zostać właściwie zaprojektowany, według obowiązujących norm oraz standardów. Jak zbudowane są zbiorniki buforowe? Co należy uwzględnić podczas ich projektowania? Poniżej inżynierowie Gpi po krótce przybliżają temat zbiorników buforowych.

Zbiorniki buforowe w przemyśle – przeznaczenie

Według norm projektowych Eurokod przewidziano dobór gatunków w zależności od środowiska eksploatacji zbiorników. Procedura doboru stali poddaje analizie parametry środowiskowe, stan chropowatości powierzchni oraz wymogi konserwacji powierzchni. Przepisy dotyczą elementów nośnych. Branża spożywcza odznacza się szczegółowymi wymaganiami, które należy spełnić, aby dany element był trwały i bezpieczny. W środowisku mającym styczność z produktami spożywczymi kluczowe jest zachowanie wysokich standardów, w czym mają pomóc obowiązujące normy jakościowe. Zbiorniki buforowe muszą być zabezpieczone, a ich materiał wewnętrzny powinien być odporny na właściwości przechowywanego medium.

Podstawowe normy dotyczące konstrukcji ze stali nierdzewnej zawarte są w normie PN-EN 1993. Norma obejmuje informacje dotyczące oddziaływań, właściwości materiałów, wielkości geometrycznych i analizy konstrukcji.

Dobór gatunku stali nierdzewnych

Z racji tego, że zbiornik buforowy w przedsiębiorstwie produkcyjnym skupiającym się głównie w branży spożywczej oraz chemicznej służy najczęściej do magazynowania surowca lub medium, powinien zostać wykonany z wysokiej jakości materiałów i spełniać obowiązujące normy jakościowe. Instalacje wykorzystywane w procesach zachodzących w zbiornikach powinny być odpowiednio zabezpieczone, aby nie narażać instalacji na rozszczelnienie. Wobec tego najczęściej wykorzystuje się stal nierdzewną, która spełnia wszelkie standardy:

Warunki eksploatacji – W przypadku zastosowań przemysłowych szczególnie istotne są żrące związki chemiczne oraz ich stężenie. Dużą rolę w kontekście korozji odgrywa również gromadzenie się osadu powierzchniowego i kwasowość. Na etapie projektowania dotyczącym warunków eksploatacji należy rozpatrzyć także specyfikę konstrukcji w kontekście efektów narażenia na korozję. Dane elementy nie powinny tworzyć preferencyjnej stagnacji medium. Występujące szczeliny powinny zostać zabezpieczone przed gromadzeniem się wody i zanieczyszczeń, szczególnie w odniesieniu do zastosowań w branży spożywczej.

Wykończenie powierzchni – Przechodząc do wykończenia powierzchni, należy rozpatrzyć dwie powierzchnie:

o dużej chropowatości może przyśpieszać osadzanie się zanieczyszczeń na powierzchni zbiornika,

o niskiej chropowatości (wykończenie gładkie), wykorzystywane głównie z uwagi na zwiększanie odporności korozyjnej.

Technologie wytwarzania – Zastosowane technologie wytwarzania mogą istotnie wpływać na stan pasywny powierzchni stali nierdzewnej.

Przebieg procedury doboru stali nierdzewnych

Po uwzględnieniu kluczowych czynników można przejść do procedury doboru stali nierdzewnych, co przedstawia się najczęściej w formie dwóch etapów:

Wyznaczenie współczynnika odporności korozyjnej obejmującego narażenie zbiornika na chlorki, dwutlenek siarki i wymogi okresowego czyszczenia konstrukcji. Jednocześnie należy pamiętać, że w europejskich warunkach stężenie tlenku siarki pozostaje zazwyczaj na niskim poziomie. Stężenie powinno zostać wcześniej wyznaczone na podstawie normy ISO 9225.

Wyznaczenie klasy odporności korozyjnej – określenie materiału na podstawie klasy CRC i wytrzymałości projektowej oraz umownej granicy plastyczności są niezbędnymi parametrami, które posłużą dostawcy ustalenie faktycznego gatunku stali w ramach klasy CRC.

Warto pamiętać również o elementach towarzyszących wyposażenia zbiorników, do których zalicza się m.in.: drabiny, pomosty obsługowe, systemy mocowania do podłoża, oświetlenie, barierki, aseptyczny kurek poboru próbek, włazy oraz wzierniki.

Notowana na NewConnect firma IGS, z branży e-sportu i gamingu, zmienia profil działalności, nazwę oraz skład rady nadzorczej. Spółka dodatkowo przeprowadzi split akcji w relacji 1:5 – wynika z projektów uchwał na Walne Zgromadzenie Akcjonariuszy. W ubiegłym tygodniu w firmie doszło również do zmiany prezesa.

Akcjonariusze Intelligent Gaming Solutions SA zadecydują 23 czerwca br. o dużych zmianach w spółce. Plan nowego zarządu zakłada skupienie się na branży obronności. Firma prowadzi obecnie zaawansowane rozmowy w zakresie pozyskania zespołu, które będzie rozwijał i komercjalizował rozwiązanie technologiczne stosowane w wojsku i innych służbach mundurowych.

– Obecnie jesteśmy w fazie kompletowania zespołu, który również uzupełni Zarząd o kompetencje w zakresie branży militarnej. Nasz pomysł polega na zaoferowaniu zaawansowanego rozwiązania technologicznego, które może być bardzo pomocne w podnoszeniu kompetencji wojska, służb mundurowych oraz organizacji ochronnych. W najbliższych tygodniach przedstawimy założenia tego rozwiązania jak i również zespół menedżerski z dużym doświadczeniem w sferze obronności – wyjaśnia Piotr Międlar, nowy prezes IGS.

Spółka prowadzi rozmowy o pozyskaniu już funkcjonującego systemu, który jest na etapie wczesnej komercjalizacji. – Doświadczenie naszego zespołu pozwoli na rozwinięcie potencjału tej technologii oraz szerszą monetyzacje rozwiązania. Uruchomienie sprzedaży byłoby kwestią tego roku. Myślimy również o innych obszarach wsparcia sektora militarnego. Szczegóły będziemy ujawniać po przedstawieniu systemu oraz docelowego zespołu – podkreśla Piotr Międlar.

Grupa STS – jeden z największych bukmacherów w Europie Centralnej oraz lider rynku w Polsce – przedłużył umowę z TV Zaidimai Ltd. Tym samym Grupa STS pozostaje jedynym operatorem w Polsce z ofertą zakładów na symulowane gry karciane BetGames. Są one dostępne we wszystkich kanałach sprzedaży bukmachera. Strony umowy uzgodniły również, że będą wspólnie pracować nad rozszerzeniem dotychczasowego portfolio gier. Oferta BetGames wraz ze sportami wirtualnymi odpowiada za kilkanaście procent NGR (przychody netto z gier hazardowych)[1], generowanego przez Grupę STS.

Przedłużona umowa licencyjna zapewnia dostęp do szerokiej gamy zakładów wzajemnych, gdzie typuje się wynik wydarzeń rozrywkowych stanowiących symulowane gry karciane – wojnę, poker i baccarat. W zakładach BetGames można obstawiać zwycięską stronę gier karcianych (np. gracza lub krupiera), stawiając na ostateczne wyniki rozgrywki. W 2020 roku TV Zaidimai zaczęła rozwijać dedykowany dla Grupy STS „polski stół” pokera, w którym można spotkać polskojęzyczne krupierki. Z uwagi na duże zainteresowanie graczy tym produktem, nowa umowa zakłada dalszy rozwój projektu BetGames.

Jesteśmy nie tylko największym, ale najbardziej innowacyjnym bukmacherem w Polsce. Przedłużamy ważną dla nas współpracę, która pozwala nam na wyłączność w Polsce w oferowaniu BetGames. Są one najlepszym produktem w kategorii symulowanych gier karcianych na polskim rynku. Zainteresowanie graczy takim produktem jak BetGames cały czas rośnie, stąd w razem z TV Zaidimai wspólnie inwestujemy oraz personalizujemy ofertę pod polskiego gracza. Efektem tego jest istotny udział tego produktu w generowanym przez Grupę NGR. Grupa STS jest polskim liderem w kategorii zakładów sportowych oraz zakładów na niesportowe zdarzenia jak sporty wirtualne czy BetGames – mówi Mateusz Juroszek, prezes STS Holding.

Cieszymy się, że możemy wzmacniać i pogłębiać nasze owocne partnerstwo przez kolejne lata. STS jest nie tylko liderem rynku w Polsce, ale także liderem innowacyjności w regionie i Europie. Nasza współpraca wpływa na rozwój rynku, co jest wielkim sukcesem dla obu stron. Działamy z STS długoterminowo i naprawdę nie mogę doczekać się dalszych przełomowych rozwiązań, które będziemy krok po kroku wdrażać wraz z ich utalentowanym zespołem. Naprawdę ekscytujące czasy z mnóstwem innowacji przed nami – mówi Andreas Koeberl, CEO TV Zaidimai Ltd.

Grupa STS jest największym pod względem obrotów bukmacherem w Polsce, który działa również na skalę międzynarodową dzięki licencjom w Wielkiej Brytanii oraz Estonii, skąd oferuje usługi na kilku rynkach. Produkty oferowane przez Grupę obejmują zakłady sportowe, zakłady na sporty wirtualne, kasyno internetowe (poza Polską), BetGames oraz szeroką ofertę zakładów na wyniki wydarzeń esportowych.

Grupa od wielu lat nieprzerwanie wdraża strategię „mobile-first” w oparciu o autorski system bukmacherski. Stale rozwija własną platformę technologiczną, aby sprostać potrzebom klientów i wyznaczać rynkowe trendy. Inwestycje Grupy w portfolio produktowe i rozwiązania technologiczne wyniosły w 2021 r. 29 mln PLN. Ponadto w 2020 roku STS S.A. przejęła kontrolę nad czeską spółką technologiczną Betsys, w której obecnie posiada 74% akcji. Betsys jest głównym dostawcą rozwiązań IT dla bukmachera w Polsce, zarówno na potrzeby kanałów online, jak i retail. Łącznie w Grupie zespół ds. rozwoju produktów i platform Grupy składa się z około 160 wysoko wykwalifikowanych osób, w tym około 85 programistów, 55 innych pracowników zajmujących się rozwojem technologii i platform oraz 20 pracowników zajmujących się business intelligence oraz analityką biznesową.

Grupa STS od stycznia do marca br. wygenerowała rekordowy NGR w skali kwartału, który wyniósł ponad 158 mln zł, w Q1 2021 było to blisko 138 mln zł, w Q4 2021 136 mln zł, a w najlepszym do tej pory kwartale w historii – Q2 2021 – było to niemal 158 mln zł. NGR to wartość zakładów zawartych przez klientów, pomniejszona o wypłacone wygrane i podatek od gier.

W pierwszych trzech miesiącach 2022 roku wartość zawartych zakładów przez klientów Grupy STS wyniosła niemal 1,1 mld zł. Liczba aktywnych użytkowników znalazła się na poziomie 350 tysięcy. Grupa pozyskała 64 tysiące nowych rejestracji, natomiast liczba klientów, którzy dokonali pierwszego depozytu wyniosła 41 tysięcy.

Przewidujemy, że w bieżącym roku NGR Grupy wzrośnie o 15-20%, a marża EBITDA wyniesie ponad 40% – dodaje Mateusz Juroszek.

W 2021 roku Grupa STS wygenerowała skorygowaną EBITDA na rekordowym poziomie 216 mln zł, gdy w 2020 roku było to 151 mln zł. Oznacza to wzrost o 43% rok do roku. W 2021 roku przychody Grupy STS wyniosły 498 mln zł, czyli o 28% więcej rok do roku, gdy w 2020 roku było to 389 mln zł. Zysk netto Grupy wzrósł w zeszłym roku o 29% do 131 mln zł. W 2021 roku STS S.A. – główna spółka operacyjna Grupy STS – osiągnęła za to historyczny wynik netto na poziomie aż 153 mln zł, co oznacza wzrost o 21% rok do roku. Grupa STS odnotowała najlepsze w historii wyniki finansowe.

Zyski wypracowywane przez spółki z Grupy STS będą trafiać do STS Holding i następnie, zgodnie z jej polityką dywidendy, będą wypłacane akcjonariuszom. Polityka dywidendy STS Holding zakłada wypłatę 100% jednostkowego zysku netto. Ze względu na holdingową strukturę Grupy będą one wypłacane w transzach.

Grupa na koniec 2021 roku nie posiadała długów zewnętrznych i zobowiązań bankowych, a przyznane linie kredytowe nie zostały uruchomione. Ponadto Grupa STS posiadała ponad 146 mln złotych jako wolne środki finansowe i ekwiwalenty.

Grupa STS w 2021 roku wygenerowała wzrost skonsolidowanego NGR do rekordowych 565 mln zł. Rok wcześniej było to ok. 434 mln zł. Oznacza to wzrost wskaźnika o ok. 30% rdr. W zeszłym roku wartość zawartych zakładów przez klientów Grupy STS wyniosła blisko 4,5 mld zł, gdy w 2020 roku było to niemal 3,6 mld zł. Rok do roku wzrost wyniósł 25%.

W 2021 roku liczba aktywnych użytkowników wyniosła 693 tys., gdy przed rokiem było ich 557 tys., co oznacza wzrost o 24%. Od stycznia do grudnia 2021 roku Grupa odnotowała 370 tys. nowych rejestracji, gdy rok wcześniej było ich 314 tys. Wzrost rok do roku wyniósł zatem 18%. Co więcej, wzrosła również liczba klientów, którzy dokonali pierwszego depozytu. W 2021 roku było ich 249 tys., gdy rok wcześniej ich liczba wynosiła 205 tys. Oznacza to wzrost o 21% rok do roku.

Jak wynika z sondażu przeprowadzonego wśród właścicieli lokali zrzeszonych we wspólnotach mieszkaniowych, dla co czwartej osoby największym problemem pozostają opłaty niewspółmiernie wysokie do aktualnych realiów. Natomiast co piąty respondent twierdzi, że zarząd źle wydatkuje pieniądze na naprawy części wspólnych. Do tego prawie co siódmy badany uważa, że brakuje transparentności w kwestii wydatkowania środków finansowych. Z kolei wśród najrzadziej wymienianych kwestii pojawia się brak bezpośredniego kontaktu z administratorem i utrudnianie dostępu do podstawowych dokumentów. Widać też, że większość właścicieli nie zgłasza swoich zastrzeżeń zarządom. Natomiast ci, którzy to robią, najczęściej twierdzą, że nie doczekali się żadnej reakcji na swoje zgłoszenie.

Największe problemy

Z sondażu przeprowadzonego przez UCE RESEARCH, wiemy, jakie największe problemy funkcjonują obecnie we wspólnotach mieszkaniowych. 24,9% respondentów wskazuje, że opłaty są niewspółmierne do bieżących realiów, np. fundusz remontowy jest za wysoki. W ogólnokrajowym badaniu wzięło udział blisko tysiąc właścicieli lokali, dla których autorzy ankiety przygotowali listę 25 problemów. Każdy ankietowany mógł zaznaczyć 5 najważniejszych, w jego opinii, kwestii.

– Fundusz remontowy zatwierdzony jest przez właścicieli lokali wspólnoty na podstawie uchwały, zatem mają oni realny wpływ na jego wysokość. Stawka uzależniona jest od aktualnej sytuacji rynkowej. Wysoki poziom inflacji, wzrost kosztów energii oraz cen materiałów eksploatacyjnych znajdują odzwierciedlenie w wysokości opłat z tego tytułu – komentuje dr inż. Alicja Gębczyńska z Wyższej Szkoły Bankowej we Wrocławiu, specjalista rynku nieruchomości.

Jeśli opłaty są rażąco wygórowane, każdemu z właścicieli przysługuje prawo do zaskarżenia konkretnych uchwał do sądu, co wyjaśnia radca prawny Bartosz Frączyk, jeden ze współautorów badania. I dodaje, że problem może po części wynikać z braku wiedzy, jak właściwie funkcjonuje mechanizm zdrowo zarządzanej wspólnoty. Do tego jak wynika z sondażu, 20,1% ankietowanych stwierdza, że zarząd wspólnoty źle wydatkuje pieniądze na naprawy części wspólnych. Natomiast trzecie miejsce wśród najczęściej wymienianych problemów zajmuje brak transparentności w kwestii wydatkowania środków finansowych wspólnoty – 15,1%.

– To właściciele lokali decydują, jaki remont chcą przeprowadzić w danym roku kalendarzowym i powinni decydować o jego wysokości. Jednak podjęta przez nich uchwała nie zawsze wskazuje wynagrodzenia za wykonanie robót. W takiej sytuacji o tym już samodzielnie rozstrzyga zarząd wspólnoty, co z pewnością w niektórych przypadkach może rodzić sytuacje konfliktowe. Z kolei brak transparentności w kwestii wydatkowania środków wspólnoty jest problemem marginalnym, który często wynika z tego, że właściciele rzadko interesują się takimi szczegółami – komentuje Bartosz Frączyk.

Ponadto 7,9% uczestników badania uważa, że remonty są przeprowadzane zbyt opieszale lub z dużymi opóźnieniami. Z kolei 6,1% respondentów przekonuje, że firma administrująca ogólnie źle wywiązuje się ze swoich obowiązków.

– Wielokrotnie zdarza się, że zarządy nie podpisują odpowiednio zabezpieczających ich interesy umów, co powoduje kłopoty w trakcie prowadzenia inwestycji. Często również członkowie zarządów nie mają wystarczającej wiedzy, koniecznej do nadzorowania inwestycji. Natomiast zewnętrzne firmy administrujące często borykają się ze sprzecznymi interesami samych właścicieli. Przykładowo, mieszkańcy ostatniego piętra są zainteresowani remontem dachu, który nie jest niezbędny w ocenie właścicieli mieszkających na parterze – tłumaczy mec. Frączyk.

Błahostki i zaangażowanie

Z badania wiemy też, jakie problemy są najrzadziej wskazywane przez respondentów. 1,2% ankietowanych stwierdza, że zarząd utrudnia dostęp do podstawowych dokumentów. Tyle samo osób mówi o braku bezpośredniego kontaktu z administratorem wspólnoty. Z kolei 1,7% badanych zaznacza, że zbyt rzadko robione są zebrania właścicieli. 2,1% uczestników sondażu porusza kwestię trudności w skontaktowaniu się z zarządem. Natomiast 3,2% przekonuje, że na terenach wspólnych jest źle utrzymywany porządek.

– To faktycznie są błahe problemy, sporadycznie występujące. Często mają one subiektywny charakter. Na przykład, zebrania właścicieli lokali powinny być organizowane raz do roku, a bardziej zaangażowane w sprawy wspólnot osoby życzyłyby sobie częstszych spotkań. Zdarza się również, że posiadacze nieruchomości oczekują kserowania dokumentacji finansowo-księgowej wspólnoty przez zarząd, co bywa kwestią sporną pomiędzy stronami – dodaje radca prawny Bartosz Frączyk.

Sondaż zawierał też pytanie o to, czy respondenci zgłaszają wskazane problemy zarządom swoich wspólnot mieszkaniowych. 59,2% ankietowanych odpowiedziało przecząco, a 37,3% – twierdząco. Z kolei 3,5% uczestników badania nie pamiętało tego. Ponadto respondenci poinformowali o tym, jak reagowano na zgłaszane nieprawidłowości w działaniu wspólnoty. W 43,2% przypadków właściwie nie było żadnego odzewu. W 14,6% przypadkach reakcja była pozytywna, a 9,8% – negatywna. Z kolei 11,2% badanych nie interesowało się później tą kwestią. Natomiast 21,2% nie pamiętało, jak zareagowali włodarze osiedla.

– Wyniki tego badania są dość spójne i potwierdzają niewielkie zaangażowanie właścicieli lokali w sprawy związane z funkcjonowaniem wspólnoty. Respondenci zgłaszają nieprawidłowości, ale nie są już aktywnie zaangażowani w ich rozwiązanie. Ta tendencja może być konsekwencją aktualnego tempa życia i brakiem czasu na włączenie się w dodatkowe działania. Jednakże każdy właściciel musi mieć świadomość tego, że jest członkiem wspólnoty, a tym samym ma wpływ na jej kształt i funkcjonowanie. To on decyduje o wyborze zarządcy i zarządu nieruchomości, a także o poziomie ponoszonych przez wspólnotę kosztów – podsumowuje ekspert z WSB we Wrocławiu.

27% polskich firm chce od lipca do września poszukiwać nowych pracowników, podczas gdy o redukcji etatów mówi 17% przedsiębiorstw – to dane z opublikowanego dziś raportu ManpowerGroup, prezentującego plany zatrudnienia firm na nadchodzący kwartał. Najwięcej ofert pracy będzie w produkcji przemysłowej, IT & technologii, telekomunikacji, komunikacji i mediach a także w budownictwie. Do silniejszej rywalizacji o kandydatów do pracy powinny przygotować się organizacje zlokalizowane w południowo-zachodniej, centralnej i północno-zachodniej Polsce. Przedsiębiorcy zostali zapytani o swoje prognozy w kwietniu, zatem wyniki są odzwierciedleniem nastrojów rekrutacyjnych firm po wybuchu konfliktu w Ukrainie. Więcej w raporcie ManpowerGroup „Barometr ManpowerGroup Perspektyw Zatrudnienia”.

ManpowerGroup opublikował dziś swój najnowszy raport, w ramach którego firmy zdradzają swoje plany zatrudnienia na czas od lipca do końca września. Prognoza netto zatrudnienia dla Polski, która jest barometrem rynku pracy i pokazuje chęci firm związane z pozyskiwaniem nowych kadr wynosi +11%. To wynik wyższy o 5 punktów procentowych od prognozy deklarowanej na bieżący kwartał. Podczas gdy 27% badanych przedsiębiorstw mówi o planach zatrudnienia nowych pracowników, 17% prognozuje redukcje etatów. Jednocześnie co druga firma (54%) chce pozostawić liczbę pracowników na niezmienionym poziomie, a jedynie 2% nie zna planów zatrudnienia na kolejny kwartał.

– Biorąc pod uwagę czas przeprowadzenia badania można uznać, że prognoza dla Polski jest naprawdę optymistyczna. To wynik, który notowaliśmy pod koniec 2021 roku, gdy pracodawcy byli bardzo otwarci na zatrudnienie nowych pracowników. Obecna prognoza nie wskazuje też na recesję czy hamowanie gospodarki, nie widać również tendencji spadkowych na rynku pracy – mówi Tomasz Walenczak, dyrektor generalny ManpowerGroup w Polsce. – Z drugiej strony na rynku obserwujemy zjawiska, które mogą mieć niekorzystny wpływ na nastroje rekrutacyjne firm. Najnowsze dane z Chin o produkcji przemysłowej i sprzedaży detalicznej mogą w dalszej perspektywie niekorzystnie wpłynąć na działania przedsiębiorstw w Polsce. Podobnie rosnąca inflacja i podwyżki stóp procentowych mogą doprowadzić do osłabienia jeszcze wysokiego poziomu konsumpcji, choć popyt krajowy będzie wzmacniany przez ponad dwa miliony uchodźców, którzy napłynęli do Polski z Ukrainy. Organizacje, które planowały nowe inwestycje i chciały zrealizować swoje plany rozwoju przy wsparciu kredytów mogą je przesuwać na czas bardziej sprzyjający kredytobiorcom. Analizując te informacje warto pamiętać o tym, że firmy nawet w czasie pandemii podejmowały wszelkie działania, aby zatrzymać w organizacji talenty, które wcześniej z tak dużym trudem pozyskały. Biorąc pod uwagę skalę niedoboru pracowników z pożądanymi kompetencjami, z jaką od lat mierzą się polskie firmy, pracownik, który podąża za potrzebami kompetencyjnymi rynku i swojego pracodawcy, może być spokojny o swoją karierę. Obecna sytuacja, związana z utrzymującym się dużym zapotrzebowaniem na nowe zasoby kadrowe niemal w każdym sektorze rynku i każdym regionie Polski sprzyja zmianie kariery, a pracodawcy są gotowi zapłacić więcej za nowy talent – dodaje przedstawiciel ManpowerGroup.

Produkcja przemysłowa oraz IT i nowe technologie kolejny kwartał z największym optymizmem rekrutacyjnym

Analizując dane dla sektorów rynku najłatwiej o nową pracę będzie w produkcji przemysłowej, gdzie prognoza netto zatrudnienia +33% jest jedną z najwyższych notowanych w blisko 14 letniej historii badania w Polsce. O znacznych potrzebach rekrutacyjnych mówi też sektor IT & technologii, telekomunikacji, komunikacji i mediów (+26%) oraz budownictwo (+19%). Nowych pracowników będą intensywnie poszukiwać restauracje i hotele (+15%) oraz organizacje z sektora bankowości, finansów, ubezpieczeń i nieruchomości (+15%). Na drugim biegunie znajdują się przedsiębiorstwa reprezentujące sektor produkcji podstawowej z planami redukcji zatrudnienia na poziomie -6% oraz handel z prognozą na poziomie 0. W przypadku handlu to drugi najniższy wynik w historii badania, niższy (-4%) odnotowano tylko raz – w szczycie pandemii Covid-19, w trzecim kwartale 2020 roku.

W południowo-zachodniej Polsce najsilniejsza rywalizacja o kadry

Biorąc pod uwagę dane dla regionów to najwięcej nowych pracowników chcą pozyskiwać firmy zlokalizowane w południowo-zachodniej części kraju (+17%), dla której wynik na nadchodzący kwartał jest drugim najwyższym w ciągu ostatnich pięciu lat. Podobnie firmy z centralnej (+14%) i północno-zachodniej Polski (+14%) będą prowadzić intensywne działania rekrutacyjne. Z kolei najmniej nowych rekrutacji możemy się spodziewać na wchodzie (+3%), gdzie ostatnio tak niską prognozę firmy wskazały prawie osiem lat temu. We wszystkich sześciu badanych regionach pracodawcy chcą powiększać swoje zespoły.

Duże organizacje z największymi potrzebami rekrutacyjnymi

Swoje zespoły w największym stopniu chcą wzmacniać duże firmy (250+ zatrudnionych), które wskazują prognozę na poziomie aż +20%. O znacznych potrzebach rekrutacyjnych mówią też średnie przedsiębiorstwa (50-249), z prognozą +15%. Z kolei małe (10-49) i mikroprzedsiębiorstwa (>10) już drugi kwartał z rzędu utrzymują swoje plany zatrudnienia na podobnych, mało optymistycznych poziomach, zapowiadających stagnację a nawet redukcje etatów. Małe firmy mówią o prognozie +1%, a mikroprzedsiębiorstwa wskazują -4%.

– Duże organizacje tradycyjnie już w naszym badaniu są tymi, które co kwartał zgłaszają największe zapotrzebowanie na nowy personel. Tak wysoki wynik dla nadchodzącego czasu to również efekt poszukiwania pracowników na zastępstwo za osoby przebywające na urlopach. Przedsiębiorstwa chcą też zabezpieczyć się na wypadek, gdyby osoby z Ukrainy, które pozostały nad Wisłą, zdecydowały się na powrót do ojczyzny. Również to duże firmy najczęściej mogą sobie pozwolić na zwiększenie wydatków i większą konkurencyjność płacową na rynku. Z kolei firmy małe i mikro mają niestety największy udział w grupie organizacji, które najbardziej ucierpiały w wyniku obostrzeń pandemicznych i jeszcze odrabiają poniesione straty – podsumowuje Tomasz Walenczak.

O badaniu:

„Barometr ManpowerGroup Perspektyw Zatrudnienia” to kwartalne badanie, które ma na celu zmierzenie intencji pracodawców związanych ze zwiększeniem lub zmniejszeniem całkowitego zatrudnienia w ich oddziale w najbliższym kwartale. Raport wydawany jest globalnie od 60 lat, w Polsce od 14 lat, pozostając jedną z najbardziej wiarygodnych analiz prognostycznych rynku pracy na świecie. To badanie o największym światowym zasięgu, a pracodawcy nie pochodzą z bazy klientów ManpowerGroup. Najnowszy raport „Barometr ManpowerGroup Perspektyw Zatrudnienia” analizuje plany rekrutacyjne pracodawców na III kwartał 2022 roku. Przedstawia prognozy zatrudnienia firm dla 10 sektorów rynku, 6 regionów Polski i 4 wielkości organizacji. Badanie dla III kwartału zostało przeprowadzone od 1 do 29 kwietnia, na reprezentatywnej próbie 522 polskich pracodawców. Globalnie wzięło w nim udział ponad 45 000 firm.

Answear.com, wiodący e-commerce sprzedający modę w regionie Europy Środkowo-Wschodniej, podsumowuje I kw. 2022 r. Był to okres wysokiego tempa wzrostu mimo niekorzystnych czynników rynkowych, w którym przychody Spółki zwiększyły się o 44 proc. rdr. do 178 mln zł. W I kw. 2022 r. Answear.com przeprowadził m.in. kolejne kampanie TV na wszystkich rynkach działalności mające na celu zwiększanie świadomości marki.

– Za nami wymagający kwartał, w którym z jednej strony mierzyliśmy się z wybuchem wojny w Ukrainie i tymczasowym wyłączeniem tego rynku ze sprzedaży. Z kolei z drugiej musieliśmy stawić czoła trudnemu otoczeniu rynkowemu w postaci rosnącej inflacji oraz spowolnieniu w e-commerce. Jednak mimo to udaje nam się wciąż utrzymywać wysokie tempo wzrostu rosnąć o ponad 40 proc. rdr. Dodatkowo umacniamy naszą pozycję na wszystkich rynkach i rozwijamy nowe. Z optymizmem patrzymy również na rynek ukraiński, na który wróciliśmy na początku maja. Widzimy, że mieszkańcy Ukrainy powoli wracają do codziennych zajęć, w których naturalnie jest też przestrzeń na zakupy w interencie. – komentuje Krzysztof Bajołek, prezes zarządu Answear.com.

W ciągu ostatnich 12 miesięcy Answear.com zwiększył blisko dwukrotnie liczbę produktów dostępnych w ofercie (SKU) do 185 tys. Spółka poszerza również konsekwentnie asortyment wśród marek premium, które pozytywnie wpływają na marże oraz średnią wartość zamówienia, która w minionym kwartale wyniosła rekordowe 291 zł w porównaniu z 255 zł sprzed roku. Answear.com w minionym kwartale zrealizował kampanię TV na wszystkich 10 rynkach, która miała na celu budowanie świadomości marki. Kampania zakończyła się dużym sukcesem, obejrzało ją więcej osób niż prognozowano, a w kategorii tzw. „share of voice” na większości rynków Answear był liderem, lub jednym z liderów naszej branży w okresie trwania kampanii. Spółka rozpoczęła w marcu również kolejną, jeszcze mocniejszą, kampanię TV.

– Paliwem do dynamicznego wzrostu naszego biznesu jest szeroka oferta produktowa z naciskiem na segment premium oraz średniej półki cenowej, konsekwentna budowa świadomości marki realizowana poprzez kampanie marketingowe, rozwój technologii, a także dalsza ekspansja zagraniczna. Cieszymy się, że konsekwentnie poprawiamy wszystkie strategiczne dla nas drivery wzrostu. Dodatkowo jeszcze w I półroczu br. powinniśmy poinformować o otwarciu kolejnego nowego rynku. – dodaje Krzysztof Bajołek