Rada nadzorcza zdecydowała o powierzeniu Jakubowi Machnikowi funkcji wiceprezesa zarządu spółek UNIQA Polska. Od 1 grudnia odpowiada on już nie tylko za pion zarządzania ryzykiem, ale także za pion finansowy. Anna Demczenko zrezygnowała z funkcji wiceprezesa zarządu UNIQA Polska.

Jakub Machnik – Uniqa

Dotychczas Jakub Machnik, jako członek zarządu spółek UNIQA Polska, odpowiadał za zarządzanie ryzykiem. Od 1 grudnia 2018 roku objął stanowisko wiceprezesa i dodatkowo jest odpowiedzialny za pion finansowy. Obejmuje on nadzór nad departamentami: finansowy, controllingu, aktuariatu, administracji oraz zakupów.

– Jakub ma bogatą wiedzę o rynku ubezpieczeniowym. Życzę mu powodzenia na nowym stanowisku. Odegrał ważną rolę w współtworzeniu nowej strategii spółek UNIQA w Polsce i jestem przekonany, że będzie wsparciem w jej realizacji – mówi Jarosław Matusiewicz, prezes spółek UNIQA Polska.

Jakub Machnik jest związany z sektorem ubezpieczeń od 18 lat, w tym od 15 lat z UNIQA. Do marca 2017 roku był dyrektorem finansowym odpowiedzialnym m.in. za księgowość, sprawozdawczość i działalność lokacyjną. W kwietniu 2017 roku wszedł do zarządu spółek UNIQA. Karierę zawodową rozpoczynał w audycie instytucji finansowych firm Arthur Andersen i Ernst&Young.

Ma uprawnienia biegłego rewidenta, ukończył kierunek Finanse i Bankowość na Uniwersytecie Łódzkim. Ma również dyplom MBA programu Executive MBA University of Quebec i Szkoły Głównej Handlowej.

Skład zarządu spółek UNIQA w Polsce od 1 grudnia 2018 roku:

Jarosław Matusiewicz – prezes zarządu,

Adam Łoziak – wiceprezes zarządu ds. sprzedaży,

Jakub Machnik – wiceprezes zarządu ds. finansów i ryzyka,

Afryka jest jednym z najbardziej perspektywicznych kierunków eksportowych. Niestety polskie firmy dotychczas nie umiały wykorzystać jego potencjału. KUKE ma nadzieje, że sytuacja ta wkrótce się odmieni. W 2017 roku Polska wyeksportowała raptem 2,5 miliarda dolarów do Afryki, co stanowi niewiele ponad 2 proc. całego eksportu. Ponad 50 afrykańskich krajów czeka na odkrycie i wprowadzenie tam polskich towarów czy usług na dużą skalę. To niezmiernie ciekawy kierunek z perspektywy chociażby samej demografii. Szacuje się, że Nigeria już w 2050 roku będzie trzecim najludniejszym krajem świata i przegoni pod tym względem nawet Stany Zjednoczone. Obecnie to jedno z najmłodszych społeczeństw. W 2030 roku blisko 42 proc. obywateli tego państwa będą stanowili młodzi ludzie.Przygotowania do rozpoczęcia eksportu trzeba rozpocząć o wiele wcześniej. Dotyczy to znajomości kultury, jak i zakresu, w którym specjalizuje się KUKE – m.in. zbadania wiarygodności przyszłego kontrahenta oraz ewentualnego zabezpieczenia się przed ryzykiem nieterminowej zapłaty bądź nawet upadłości firmy.

– Przy tak dużym potencjale tego kontynentu ryzyka związane z eksportem również nie są małe. W większości przypadków tamtejsze kraje to miejsca o podwyższonym ryzyku prowadzenia biznesu – powiedział serwisowi eNewsroom Janusz Władyczak, prezes KUKE– Dotyczy ono względów gospodarczych, jak i politycznych. Często sytuacja nie jest zbyt stabilna, dochodzi do różnego rodzaju przewrotów czy szybkiego wzrostu inflacji. Decydując się na współpracę z Afryką, można znaleźć się w sytuacji, kiedy kulturowo nie jest się przygotowanym na ekspansję na dany teren. Chodzi także o zagrożenia polityczne, jak nagłe zmiany systemu prawnego, niemożność wypłaty środków czy przelania ich do innego kraju. Obiecujący rynek afrykański – obarczony jednak dużym ryzykiem – nie może stanowić w większości portfela danego przedsiębiorcy. Jest on jednak dobrym rozwiązaniem na długoterminową politykę eksportową firmy. Można myśleć o obecności na nim w dalekiej perspektywie, ale niekoniecznie stawiać tylko i wyłącznie na ten region. Powinien on być dodatkiem do portfela eksportowego. Polskie przedsiębiorstwa większość swoich towarów – ok. 80 proc. – kierują nadal do Unii Europejskiej. Ta sytuacja się nie zmieni, ale należy mieć nadzieję, że udział rynków afrykańskiego czy azjatyckiego w eksporcie również będzie się szybko zwiększać – wyjaśnił Władyczak.

Aneta Socha-Jaworska, ekspert kadrowo-płacowy w firmie inFakt

Składki ZUS wyliczane od przychodu miały być ulgą dla sporej grupy osób prowadzących działalność gospodarczą na niewielką skalę. Tymczasem okazuje się, że ustawodawca wprowadził do przepisów sporo wykluczeń. Aby móc płacić mniejsze składki, należy wypełnić określone warunki. Jeśli przedsiębiorca nie spełni choćby jednego z nich, nie będzie mógł skorzystać z tej możliwości.

Limit przychodu

Pierwszym i podstawowym warunkiem jest limit przychodu. Aby przedsiębiorca mógł w 2019 r. opłacać niższe składki na ubezpieczenia społeczne, jego przychód z działalności gospodarczej nie może przekroczyć 63 000 zł netto. Przy stałych przychodach daje to limit miesięczny w wysokości 5250 zł netto. W dodatku jedynie przedsiębiorcy opłacający duży ZUS mogą rozważać płacenie składek od przychodu.

Limit czasu prowadzenia działalności

Jeśli w 2018 r. działalność była prowadzona tylko przez część roku, np. ze względu na jej zawieszenie lub założenie w trakcie roku, limit przychodu jest jeszcze mniejszy. Przelicza się go wtedy proporcjonalnie do liczby dni prowadzenia działalności. Ponadto ze składek od przychodu mogą skorzystać jedynie osoby, które w roku wcześniejszym prowadziły działalność przynajmniej przez 60 dni.

Limit zakresu prowadzonej działalności

Z ZUS-u od przychodu nie będą mogły korzystać osoby, które wykonują pozarolniczą działalność gospodarcządla byłego pracodawcy. Dotyczy to przykładowo osób, które zrezygnowały z etatu w 2016 r. i od 2017 kontynuują współpracę z byłym pracodawcą w tym samym zakresie.

Pozostałe wykluczenia

W przepisach są także wprost wskazane grupy osób, które nie mogą skorzystać z opcji opłacania składek ZUS od przychodu. Są to:

przedsiębiorcy na karcie podatkowej, korzystający ze zwolnienia z VAT;

twórcy, artyści, osoby wykonujące wolne zawody;

osoby prowadzące publiczną lub niepubliczną szkołę lub inną formę wychowania przedszkolnego, placówkę lub ich zespół;

wspólnik jednoosobowej spółki z o. o.;

wspólnicy spółki jawnej, komandytowej, partnerskiej.

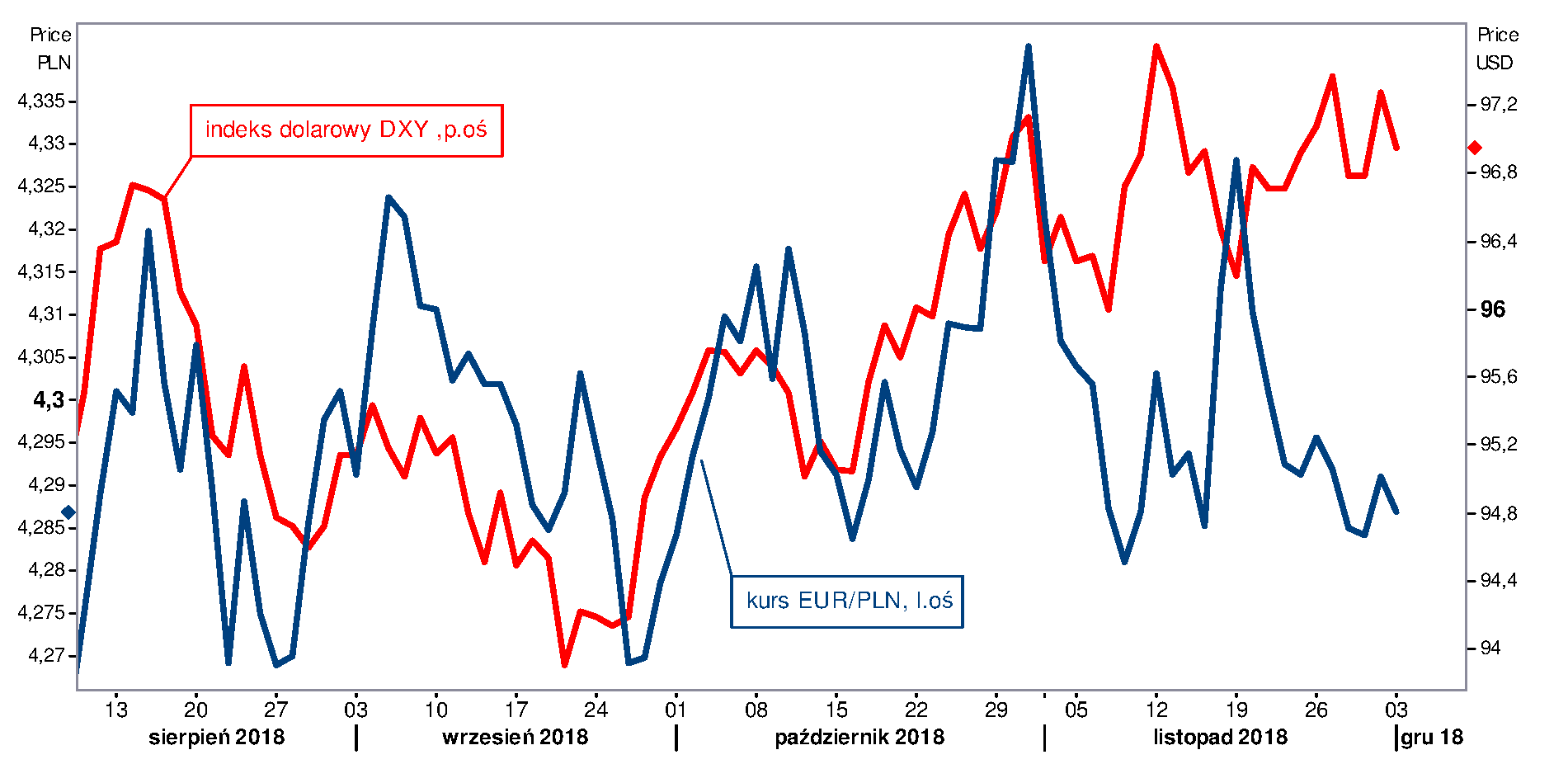

Rynki czekają na rajd Świętego Mikołaja. Po weekendzie dostały argument by takowy się rozpoczął. Chodzi o spotkanie Trumpa z Xi. Podpisano rozejm na 90 dni w zamian za zakup większej ilości artykułów rolnych z USA przez Chiny. OPEC ratuje notowanie ropy nafotwej. Złotówka nie wykorzystuje dzisiejszego optymizmu hamowana przez bardzo słaby PMI dla przemysłu wskazujący na recesję. Funt zszargany doniesieniami brexitowymi. Fiasko głosowania nad porozumieniem niemal pewne.

Tabela. Maksima i minima głównych walut w PLN. Zakres: 28.10.2017-03.12.2018

Para walutowa

EUR/PLN

CHF/PLN

USD/PLN

GBP/PLN

Minimum

4,2660

3,7320

3,7300

4,8000

Maksimum

4,3420

3,8120

3,8360

4,9440

EUR/PLN

Wydarzeniem ostatnich godzin było bez wątpienia spotkanie prezydentów dwóch mocarstw, czyli Chin i USA. Niektórzy piszą o porozumieniu ale raczej można to nazwać kupieniem sobie czasu. Obydwie strony obiecały nie zaostrzać warunków handlowych przez 90 dni. Mowa więc o zawieszeniu broni i zyskaniu czasu by się finalnie porozumieć. Oczywiście każda ze stron nieco inaczej informuje o efektach spotkania. Amerykanie oczywiście grożą wyższy stawkami w przypadku braku porozumienia po 90 dniach. A na rynkach trwa przekonanie o sile negocjacyjnej Trumpa, który w zamian za czas na dalsze negocjacje dostał w zamian skup krajowych produktów rolnych przez stronę chińską. Mimo wszystko jednak inwestorzy oceniają pozytywnie spotkanie Trumpa z Xi co zwiększyło optymizm na rynkach. Wszystko więc idealnie zagrało dla złotego tylko tyle, że krajowa waluta z tego nie korzysta. EUR/PLN cały czas dryfuje nad strefą wsparcia w okolicach 4,28 i nie ma siły by tą granicę sforsować. Niestety nie pomogły dane makro na temat przemysłowego PMI. Wynik spadł poniżej 50 pkt co jest najniższym wynikiem od 2014 roku. Widać więc, że sektor wytwórczy w drugiej połowie 2018 roku zalicza hamowanie. Głównym powodem to z pewnością spadek zamówień z zagranicy. Co wiąże się z oznakami spowolnienia choćby z Niemiec. Na plus można jednak wspomnieć, że w tym samym czasie według GUS produkcja przemysłowa była wyższa o 7,6% niż przed rokiem. Mimo wszystko jednak nadal podtrzymujemy dobrą perspektywę do końca roku dla złotówki a dane o PMI uznajemy za nieco przeszacowane.

CHF/PLN

Optymizm po spotkaniu G20 w Argentynie wpływa na wyprzedaż walut uznawanych za bezpieczne takich jak frank szwajcarski. EUR/CHF wzbił się w okolice 1,1340 co pozwoliło również nieco spaść kursowi CHF/PLN. Nie zmienia to jednak sytuacji technicznej gdzie tkwimy w ponad dwumiesięcznej konsolidacji w przedziale 3,73-3,81. I w tym momencie dopóki nie wyrwiemy się z tego około 8 groszowego pasma możemy oczekiwać impasu w notowaniach. Oczywiście jeśli na rynkach zapanuje na dobre rajd Świętego Mikołaja czyli duży optymizm możemy być świadkami przebicia wsparcia czyli dolnego ograniczenia przedziału i otwarcia drogi nawet do 3,68. Na pewno wiele jest argumentów za tym by tak się stało szczególnie, że temat Włoch nieco ucichł a strony chcą rozmawiać o zmianach w spornej kwestii budżetowej do tego mamy chwilowy kompromis w wojnie handlowej. Ale są też argumenty in minus a mianowicie kwestia Brexitu. 11 grudnia dojdzie do głosowania nad porozumieniem w brytyjskim parlamencie i skala porażki Theresy May może wpłynąć na gorsze nastroje bo chaos w wyjściu z UE może się wylać na cały kontynent. Wtedy zagrożeniem będzie wyjście górą z kanału i droga na poziomy bliskie 3,86.

USD/PLN

Na USD/PLN jesteśmy coraz bliżej rozstrzygnięcia. Wyrysowany trójkąt i tym samym zwężające się pasmo wahań powinno zaowocować wybiciem. Wielu analityków od wielu tygodni oczekuje odreagowania na kursie EUR/USD i tym samym spadków na USD/PLN. I można powiedzieć kiedy jak nie teraz. Efekty rozmów G20 i porozumienia są negatywne dla dolara. Lepsza koniunktura w Azji przy niezmienionych cłach powinna wspierać bardziej euro i inne waluty choćby AUD i NZD. Do tego pojawiły się głosy o możliwym zakończeniu podwyżek stóp przez Fed i być może tylko jeden ruch w 2019 roku. W zderzeniu z taniejącą ropą i skutkiem zapewne niższej inflacji reakcja na dolarze powinna tak naprawdę już być i powinniśmy zobaczyć mocne spadki. Dlaczego więc tak się nie dzieje? Zmniejszenie napięć w kwestiach handlowych było według Fed głównym zagrożeniem wzrostu gospodarczego a teraz może się zmniejszyć. Do tego ropa też już jest na dnie cenowym i widać reakcję zainteresowanych stron czyli OPEC by aż tak tania nie była. Również powrót optymizmu na rynki zwiększy zapotrzebowanie na ten surowiec więc podaż nagle zacznie się zmniejszać a przy zmniejszonym wydobyciu szybko zobaczymy to w cenie czarnego złota. W efekcie wzrosty na EUR/USD są symboliczne i tak naprawdę może tak być aż do posiedzenia Fed 19 grudnia.

GBP/PLN

Ostatnie zamieszania z Brexitem pozwoliły spaść GBP/PLN na poziomy minimów ostatnich dwóch miesięcy. Mówienie o kwestiach technicznych na wykresach powiązanych z funtem już dawno straciło sens. Kluczowe są nowe newsy w sprawie Brexitu. A, że obecnie głównym tematem jest głosowanie nad porozumieniem z UE w brytyjskim parlamencie to pozytywów nie ma. Dlatego, że na papierze Theresa May przegra je z kretesem. Owszem zaciekle walczy o głosy ale to może jednak 11 grudnia nie wystarczyć bo brakuje zdecydowanie za dużo. Swoje obawy przedstawił również prezes Banku Anglii mówiąc o groźbie wyjścia swojego kraju z UE bez porozumienia. Straszył on przeciwników porozumienia w obecnej formie drastycznymi spadkami kursu funta czy też załamaniem wzrostu gospodarczego. Czy to przekona głosujących przeciwko w brytyjskim parlamencie szczerze wątpimy. Teraz rynki patrzą na to jak bardzo przegra premier May i czy jest groźba jej dymisji i zarządzenia nowych wyborów. Spokoju więc w notowaniach funta nie będzie i trudno wyrokować w jakim kierunku kurs może podążyć.

Krzysztof Pawlak – dealer walutowy w Internetowykantor.pl

Firma Salesforce opublikowała drugą edycję badania trendów konsumenckich. Wyłaniają się z niego ważne wnioski dla firm, którym zależy na umacnianiu swojej pozycji rynkowej, tym bardziej, że oczekiwania klientów rosną, co ciągle rodzi nowe wyzwania.

Tegoroczna edycja raportu „State of the Connected Customer” to kontynuacja międzynarodowego badania przeprowadzonego przed rokiem przez Salesforce na tysiącach klientów B2B i B2C z kilkunastu krajów świata. Z raportu wynika, że oczekiwania klientów w stosunku do firm ciągle rosną – szczególnie wyraźnie widać potrzebę indywidualnego traktowania oraz chęć doświadczania pozytywnych wrażeń w kontaktach z dostawcami i nabywanymi produktami. Z zebranych danych wyłaniają się trzy generalne wnioski dla firm – w jakim kierunku powinny się rozwijać i na co kłaść nacisk, by wygrać konkurencję z resztą rynku?

Po pierwsze – innowacyjność

Klienci coraz częściej zwracają uwagę na poziom innowacyjności dostawców. Trend ten jest wyraźniejszy w segmencie B2B, w którym aż dwie trzecie klientów (66%) woli kupować od najbardziej innowacyjnych firm (wśród konsumentów odsetek ten wynosi 56%). Z perspektywy klientów pojęcie innowacyjności jest łączone z jakością doświadczeń zakupowych zapewnianych przez dostawców. Chodzi zarówno o doświadczenia w kontaktach z samą firmą, jak i jej produktami i usługami. Ogół tych doświadczeń (tzw. Customer Experience) jest przez klientów rozumiany dwojako: z jednej strony są to indywidualne wrażenia w całym procesie sprzedaży i obsługi po zakupie (i to dotyczy bardzo wielu aspektów związanych z obsługą, komunikacją, czasem reakcji, jakością procesów itd.). Z drugiej strony jest to zdolność do zaspokojenia przez produkt lub usługę indywidualnych oczekiwań i potrzeb.

Jeśli firma chce być postrzegana jako innowacyjna, powinna koncentrować się na wdrażaniu strategii bazującej na dostarczaniu pozytywnych doświadczeń – w obszarach kontaktu i obsługi klienta a także w sposobie adresowania swojej oferty pod kątem konkretnych potrzeb klientów.

Z badania wynika, że satysfakcja klientów z kontaktu z firmą i jej produktami jest dziś strategicznym czynnikiem sukcesu w biznesie. Aż 4 na 5 klientów (80%) deklaruje, że ogół wrażeń z kontaktu z dostawcą jest równie ważny jak oferowane przez niego produkty i usługi. Co ważne, ponad połowa klientów (57%) porzuci dostawcę, gdy zorientuje się, że jego konkurent jest w stanie zapewnić lepsze doświadczenia. Znacznie więcej, bo aż trzy czwarte klientów deklaruje, że przechodzi do konkurencji, poszukują firm i marek, które odpowiadają ich oczekiwaniom i jeśli ich nie otrzymają, przejdą do konkurencji. Dane te wskazują, jak ważnym elementem strategii firm powinno być dziś dbanie o zadowolenie klientów.

Po drugie – indywidualne podejście do każdego klienta

82% klientów deklaruje, że podzieli się z firmą istotnymi informacjami o sobie, jeśli ta w zamian zaoferuje lepsze doświadczenia zakupowe – lepiej przygotuje ofertę, wyeliminuje nietrafiony przekaz reklamowy lub uwzględni indywidualne preferencje dotyczące np. rabatowania czy warunków dostawy.

Co ciekawe, aż 67% klientów gotowych jest zapłacić więcej za dany produkt lub usługę w zamian za lepsze doświadczenia w procesie zakupowym i obsłudze. Jednocześnie 59% klientów przyznaje, że bardzo ważne jest dla nich zaangażowanie firm w dostosowanie ofert i przekazu marketingowego w oparciu o dane z dotychczasowych interakcji.

Coraz silniejsza potrzeba personalizacji w relacji firma – klient rodzi pewien paradoks i ogromne wyzwanie dla biznesu. Okazuje się, że większość klientów bardziej niż przed rokiem boi się, że powierzone przez nich dane mogą być nieodpowiednio wykorzystywane. Z drugiej strony, bez szczegółowych danych o klientach, w tym oczywiście danych osobowych, firmy nie są w stanie zapewnić w pełni personalizowanej komunikacji w ofertowaniu i obsłudze klienta. Dla firm jedynym rozwiązaniem jest zapewnienie wysokiego poziomu bezpieczeństwa informacji, troska o edukowanie swoich klientów w zakresie wykorzystania przetwarzanych danych osobowych oraz utrzymywanie wysokiej przejrzystości procesów przetwarzania.

Firmy zdobywają jeszcze większe zaufanie, jeśli dadzą swoim klientom możliwość stałego kontrolowania sposobu i celu używania gromadzonych informacji. Takich firmom zaufa aż 92% klientów.

Po trzecie – wykorzystanie technologii

Cały rynek zmienia się z ogromną szybkością. W skali globalnej 71% klientów kupuje dziś produkty i usługi, których 5 lat temu nie było jeszcze na rynku i o których istnieniu nie wiedzieli. Na zmienność, która dotyczy produktów, kanałów dystrybucji i oczekiwań klientów nakłada się coraz większa adaptacja technologii mobilnych, przenoszenie procesów do chmury i coraz większa wola podejmowania interakcji z firmami przez Internet.

Sami klienci mówią, jak ważna z ich perspektywy jest technologia, którą wykorzystują dostawcy. Wg 59% klientów, firmy muszą dostarczać jak najnowocześniejsze doświadczenia cyfrowe, by w ogóle utrzymać się na rynku. Już 67% nabywców biznesowych woli dokonywać zakupów za pośrednictwem kanałów cyfrowych – to pokazuje, jak ważne dla firm jest dziś wykorzystanie technologii. Co bardzo ważne dla segmentu B2B – w tym obszarze nabywcy częściej przyznają, że postęp technologiczny zmienia ich zwyczaje zakupowe i podejście do dostawców.

A przecież technologia potrzebna jest również do zapewnienia odpowiedniej jakości obsługi, spersonalizowanego targetowania ofert, szybkiej reakcji na działania podejmowane przez klientów – niezależnie od sposobu kontaktu. Salesforce podkreśla, jak ważne dla firm jest zapewnienie platformy do integrowania w jednym wygodnym dla użytkownika środowisku wieloźródłowych informacji o klientach, tak aby na jednym ekranie mieć dostęp do wszelkich danych niezbędnych do spełnienia oczekiwań klienta, gdy ten zwraca się do firmy. Dane te powinny być nie tylko zintegrowane, ale też dostępne w czasie rzeczywistym i na dowolnym urządzeniu mobilnym.

Najważniejsze dane z raportu:

80% klientów twierdzi, że doświadczenie, które dostarcza firma jest równie ważne jak jej produkty i usługi,

56% klientów (w tym 66% biznesowych) woli kupować od najbardziej innowacyjnych firm,

71% klientów kupuje dziś produkty i usługi, które 5 lat temu nie istniały na rynku,

56% klientów B2C twierdzi, że technologia zmienia ich oczekiwania w stosunku do firm. Odsetek ten wzrasta do 63% w segmencie nabywców B2B,

59% klientów chce, by firmy wykorzystywały sztuczną inteligencję (AI) do poprawy ich doświadczeń konsumenckich,

82% klientów podzieli się istotnymi informacjami o sobie w zamian za lepsze doświadczenia zakupowe, ale jednocześnie 62% klientów bardziej niż przed rokiem boi się, że ich dane mogą być nieodpowiednio wykorzystywane.

72% klientów dzieli się z innymi dobrymi doświadczeniami. Złymi – 62%,

57% klientów przeniesie się do konkurencji, jeśli ta zaoferuje lepsze doświadczenia zakupowe,

67% klientów gotowych jest zapłacić więcej za lepsze doświadczenia w obszarze zakupów i obsługi klienta,

59% klientów twierdzi, że zaangażowanie firm dostosowanie ofert do ich potrzeb w oparciu o przeszłe interakcje jest bardzo ważne,

dla 84% nabywców B2B zaufanie jest kluczowym czynnikiem w wyborze dostawcy,

78% nabywców B2B poszukuje handlowców, którzy są zaufanymi doradcami posiadającymi wiedzę na temat ich potrzeb oraz branży w jakiej działają,

67% nabywców B2B woli dokonywać zakupów za pośrednictwem kanałów cyfrowych.

Pełna wersja raportu „State of the Connected Customer” znajduje się pod adresem: https://c1.sfdcstatic.com/content/dam/web/en_us/www/documents/e-books/state-of-the-connected-customer-report-second-edition2018.pdf

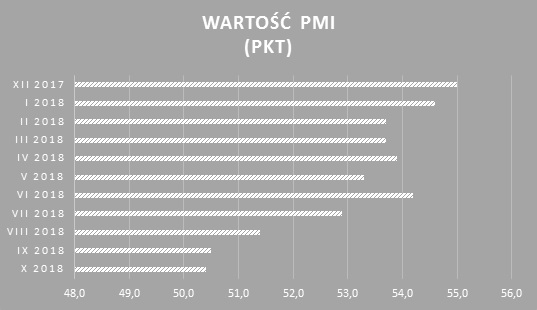

Na przestrzeni ostatnich lat zarówno polski, jak i europejski przemysł dynamicznie się rozwija. Na początku 2018 roku sytuacja w Polsce była jeszcze stabilna, jednak druga część bieżącego roku pokazuje już nieznaczne zachwianie. Nie można jednak mówić o wyraźnym spadku, a jedynie o pierwszych symptomach wyhamowania trendu wzrostowego. Z czego to wynika?

Na ocenę rozwoju polskiego przemysłu wskazują między innymi indeksy PMI (Purchasing Managers Index) ustalane przez firmę badawczą Markit Economics na podstawie kilkuset anonimowych ankiet wśród kadr kierowniczych. Wartość wskaźnika PMI wynosząca 50 pkt. jest neutralna. Od 2013 roku krajowe i międzynarodowe punkty PMI zazwyczaj utrzymywały się powyżej tej granicy. Jednak najnowsze dane sygnalizują stratę rozpędu przez branżę przemysłową.

Dwa pierwsze kwartały bieżącego roku były dla polskiego przemysłu korzystne. W marcu 2018 roku PMI wynosiło 53,70 pkt. Na początku czerwca indeks wzrósł do 54,20 pkt. Niespodziewanie dla ekonomistów, od tamtego czasu wskaźniki spadły. W lipcu wynosiły 52,90 pkt. , zaś miesiąc później ich poziom obniżył się do 51, 40 pkt. Natomiast pod koniec trzeciego kwartału PMI liczyło już 50,50 pkt. Jakie są powody takiej tendencji w trzecim kwartale? Analitycy wskazują na słabsze tempo przyrostu nowych zamówień i – przede wszystkim – spadek liczby zamówień eksportowych. Wzrosły również koszty produkcji, a spadł przyrost cen gotowych wyrobów. Ponadto przeżywamy spadek zakupowej aktywności.

Cykl koniunkturalny

Leszek Jurasz – Prezes Zarządu MANGATA HOLDING S.A.

Branża przemysłowa korzystała z trendu wzrostu gospodarczego, który zgodnie z prawami ekonomii, przeistacza się obecnie w okres lekkiego spowolnienia. Zjawisko to nazywamy cyklem koniunkturalnym, którego istotą są wahania aktywności rynkowej. Mówiąc obrazowo: sytuacja w gospodarce ma zawsze charakter sinusoidalny – tam gdzie notujemy wzrost, wkrótce będziemy musieli zanotować spadek. I takie chwilowe wyhamowanie spotykamy obecnie na naszym rodzimym rynku – jednak w dłuższej perspektywie czasu, możemy spodziewać się utrzymanie trendu wzrostowego -uważa Leszek Jurasz – Prezes Zarządu MANGATA HOLDING S.A.

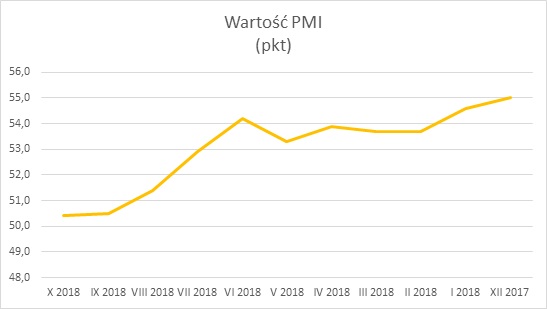

Przykład takiego cyklu mogliśmy obserwować cztery lata temu. Wówczas europejskie PMI spadło z poziomu 53,90 pkt na początku lutego do 50,30 pkt we wrześniu. W późniejszym okresie zaczął się systematyczny wzrost. Natomiast polskie PMI wynosiło w lutym 2014 roku 55,90 pkt, na początku sierpnia zaledwie 49 pkt, zaś w styczniu 2015 roku wzrosło już do 55,20 pkt. Uwidacznia nam to, że polski rynek podążą za europejskimi trendami ekonomicznymi.

Korelacja polskiego i europejskiego przemysłu

Obecne statystyki wskazują na wyraźną korelację pomiędzy polską a europejską branżą przemysłową. Na początku roku PMI w strefie euro wynosiło ponad 59,5 pkt., lecz pod koniec pierwszego kwartału spadło do 56,20 pkt. Podczas kolejnych miesięcy niekorzystny trend wzrastał. Dlatego w czerwcu wskaźnik spadł poniżej 55 pkt. Po lekkim wzroście na początku trzeciego kwartału, nastąpiły kolejne zahamowania w przemyśle, co ustanowiło wrześniowe PMI na poziomie 54,1 pkt. Pierwszy miesiąc czwartego kwartału kontynuował negatywną tendencję. Październikowe odczyty wskazują na obniżkę oceny do 52,7 pkt. Zdaniem Chrisa Williamsona z IHS Markit, powodem obecnej sytuacji jest polityka Donalda Trumpa. Prezydent USA 1 czerwca 2018 roku wprowadził 25% cło na stal oraz 10% na aluminium z Europy, Meksyku i Kanady, co zmniejszyło eksport z tych państw. Poza tym USA toczy wojnę handlową z Chinami. Państwa nałożyły na siebie 25% taryfy na obustronny eksport. Eskalacja napięcia pomiędzy największymi ekonomicznymi graczami bardzo mocno wpływa na międzynarodowe zahamowanie przemysłu. Ponadto angielski ekspert zwraca uwagę na niepokój przedsiębiorców dotyczący Brexitu.

Szymon Juszczyk, Dyrektor Zarządzania Portfelami w RDM Wealth Management S.A. komentuje sytuację: „ W ciągu dwóch pierwszych kwartałów polska gospodarka broniła się przed wyhamowaniem. Jednak ostatnie miesiące pokazują wpływ rynku zachodniego na krajową sytuację ekonomiczną. Wynika to z obaw przed następstwami konfliktu handlowego, w wyniku którego wzrastają koszty produkcji, oraz brakiem stabilnej sytuacji politycznej w Europie”.1

Czego możemy się spodziewać?

Najprawdopodobniej nastąpi kolejny okres spowolnienia koniunktury. Potwierdza to październikowe PMI wynoszące 50,4 pkt. Według Leszka Jurasza zarządzającego Holdingiem MANGATA nie jest to jednak powód do nadmiernych obaw.

Analizując historię cykli gospodarczych można spodziewać się, że obecny stan rzeczy potrwa do II kwartału 2019 roku. Natomiast kolejne miesiące powinny upłynąć pod znakiem ponownego rozwoju branży przemysłowej.

Polski przemysł jest ściśle związany z europejskim. Dlatego spadki na rynkach międzynarodowych oddziałują na sytuację krajowej gospodarki. Nie można ich uniknąć, jednak prognozy wskazują, że nie są to długotrwałe procesy. Tak więc należy być przygotowanym na krótkotrwałą stagnację. Nikt nie jest w stanie dokładnie przewidzieć czy będzie to kilka tygodni, kilka miesięcy czy też więcej niż rok. Istotna jest dokładna obserwacja rynku, w szczególności rynków Zachodnich.

Dokładniejszych prognoz możemy spodziewać się już w pierwszych miesiącach 2019 r.

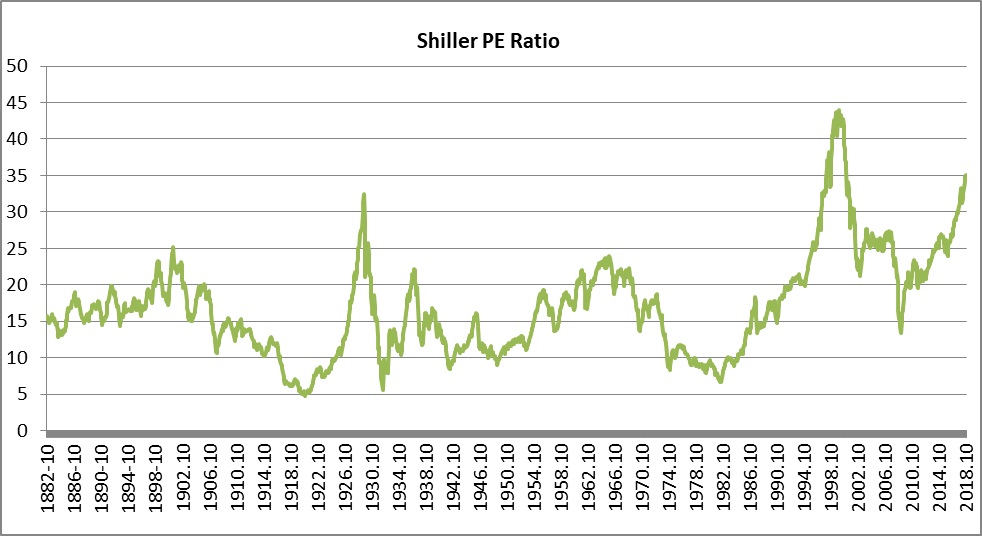

Amerykańskie akcje drożały praktycznie bez przerwy od niemal 10 lat. To bezprecedensowa sytuacja, a analizy wskazują, że rynek jest dziś bardziej przegrzany niż przed wybuchem kryzysu w 1929 roku. Gorzej było jedynie w szczycie bańki internetowej w 1999 r. Inwestorzy coraz częściej zadają sobie pytanie: kiedy nastąpi koniec tej hossy?

Niższe podatki i dobra sytuacja gospodarcza związana m.in. ze sporym wzrostem eksportu broni sprzyjają dobrym wynikom finansowym amerykańskich spółek. Jak policzył Financial Times, zyski firm z S&P 500 urosły w trzecim kwartale tego roku o jedną czwartą, a większość spółek opublikowała wyniki lepsze od prognoz. Ale nawet takie wiadomości nie są w stanie zasłonić faktu, że coraz więcej osób oczekuje spadków na giełdzie, a wskazówek ku temu jest coraz więcej.

Jednym ze wskaźników mówiących o tym, że amerykańska giełda jest przegrzana jest Shiller PE Ratio – stworzony przez Roberta Shillera wskaźnik wyliczany na bazie aktualnego poziomu indeksu giełdowego S&P 500 i zysków z ostatnich 10 lat skorygowanych o inflację. Mówiąc krótko: wskazuje on, czy notowane na giełdzie akcje są drogie, czy nie. Aktualne wskazania Shiller PE Ratio (ponad 35 pkt) są wyższe niż przed krachem z 1929 r. (ponad 32 pkt), a więcej pokazywał on jedynie przed wybuchem bańki dotcom w 1999 r. (maksimum to 44 pkt). Wskaźnik nie jest oczywiście pozbawiony wad, ale jednocześnie nie jest jedynym zwiastunem końca hossy.

Gospodarki dają sygnał

Na świecie pojawiła wizja spowolnienia gospodarczego. Międzynarodowy Fundusz Walutowy prognozuje, że w przyszłym roku światowy wzrost gospodarczy zwolni z 2,9 proc. do 2,5 proc., a w trzecim kwartale 2018 r. gospodarka Niemiec skurczyła się o 0,2 proc. w ujęciu kwartalnym – podał Federalny Urząd Statystyczny. Jest to pierwszy przypadek ujemnej dynamiki niemieckiego PKB od 2015 r. Tym samym w Japonii PKB spadł o 0,3 proc. kwartalnie i 1,2 proc. rok do roku.

Chińska gospodarka nadal rozwija się bardzo szybko, acz tempo wzrostu w ostatnim czasie spadło. Rok do roku wzrost wynosi 6,5 proc., podczas gdy kilka miesięcy temu było to 6,7 proc. Aktualny odczyt jest najniższym od początku 2009 r.

– Wiele wskazuje na to, że spowolnienie dotknie wkrótce także gospodarkę amerykańską. Wówczas nieuniknione mogą być i spadki także na polskiej giełdzie, gdyż jej notowania są skorelowane z tym, co dzieje się na światowych rynkach – zaznacza Bartosz Kucharczyk, kierownik zespołu produktów inwestycyjnych BGŻOptima.

Koniec hossy

O nadchodzących obniżkach mówi się od dawna, lecz jak dotąd kończyło się na korektach. Dziś ryzyko końca hossy znów wydaje się być duże, a przedsmak tego mieliśmy w październiku, kiedy to inwestorzy panicznie wyprzedawali akcje, a indeksy spadły do poziomów najniższych od wiosny.

Za zmianą nastrojów wśród inwestorów stały obawy przed światowym spowolnieniem gospodarczym związanym także z ryzykiem politycznym. Niemałe znaczenie miał również konflikt handlowy, który w ostatnich miesiącach prowadziły Stany Zjednoczone z Chinami.

Jednym z ryzyk, z którym borykają się amerykańscy inwestorzy, są działania prowadzone przez prezydenta ich kraju. Donald Trump zaangażował się w wojnę celną z Chinami, polityka protekcjonistyczna nie sprzyja dobrym nastrojom na giełdzie, a to tylko jedno z wielu jego nieprzewidywalnych zachowań. David Stockman, dyrektor Biura Zarządzania i Budżetu z czasów prezydenta Reagana, powiedział na antenie telewizji CNBC, że spodziewa się spadku notowań giełdowych aż o 40 proc., a może i więcej. Według niego bliski koniec hossy jest nieunikniony i obejmie zarówno giełdę, jak i całą gospodarkę – nie tylko amerykańską.

Plan ratunkowy

W konsekwencji polską giełdę czekają trudniejsze czasy. Ich nadejście może opóźnić poprawa stosunków gospodarczych pomiędzy USA i Chinami. – Od zawsze wiadomo, że w trudnych czasach najważniejsze jest bezpieczeństwo. Rozsądne zarządzanie kapitałem w okresie bessy jest niezwykle istotne. Wśród inwestorów za bezpieczne aktywa uważa się obligacje skarbowe, fundusze pieniężne i bankowe lokaty, a także złoto i srebro. W portfelu warto byłoby też mieć zapas gotówki, najlepiej w różnych (bezpiecznych) walutach takich jak dolar, euro i frank szwajcarski – dodaje ekspert BGŻOptima.

Ta gotówka okaże się kluczowa dla przyszłego sukcesu: w momencie końca kryzysu pozwoli tanio kupić przecenione aktywa. Przede wszystkim wskazane są jednak rozważne ruchy. Panika i impulsywność nie są bowiem dobrym doradcą przy podejmowaniu decyzji.

We wtorek kalendarz makro jest właściwie pusty. Daje to rynkom szanse na dalsze trawienie niedzielnego obiadu Trumpa i XI Jinpinga. Pierwsza reakcja była entuzjastyczna, ale wśród inwestorów zaczyna panować coraz silniejsze przekonanie, że zostało zaserwowane ładnie podane bez niezbędnych wartości odżywczych.

Nie oznacza to powrotu do wyprzedaży ryzykownych walut i aktywów, ale nie daje też silnych podstaw do kupowania akcji. Globalnym indeksom brakowało kierunku już w listopadzie, w grudniu może panować kontynuacja chimerycznego, rwanego dryfu na nieco wyższe poziomy.

Nadal dominuje jednak słabość dolara. Seria wypowiedzi przedstawicieli FOMC nie wniosła nic nowego ponad ubiegłotygodniowe słowa Powella, ale potwierdza, że Fed odchodzi od trybu autopilota na rzecz uważniejszego monitorowania informacji ze sfery realnej. Wiodącą tendencją w 2018 roku był wzrost rentowności długu USA. Na zmianę napędzały go poluzowanie fiskalne, zacieśnianie monetarne, drożejące surowce podnoszące oczekiwania inflacyjne i sytuacja makro. Po listopadowych wyborach nie można liczyć na pierwszy czynnik, ceny energii tąpnęły a dynamika PKB niechybnie spowolni. Jeśli dodamy do tego zmianę strategii Fed i rynkowe turbulencje to musi to oznaczać wyhamowanie wyprzedaży obligacji. Przede wszystkim otwiera to drogę do wzrostów cen metali szlachetnych, które pod wpływem wystrzału dochodowości obligacji USA i siły dolara zostały głęboko przecenione.

Dodatkowo coraz bliższy staje się moment odwrócenia krzywej rentowności długu USA. Po dokonaniu gołębiej podwyżki w grudniu, będzie on właściwie na wyciągnięcie ręki. Historycznie taka sytuacja zapowiadała recesję. W rezultacie stanie się to kolejną przesłanką, by nie wybiegać zbyt daleko z dyskontowaniem liczby podwyżek stóp.

Mając to na uwadze zakładamy, że dolar w grudniu będzie słaby. Oczekiwane odbicie ropy powinno faworyzować waluty naftowe, przede wszystkim widzimy duże pole do umocnienia korony norweskiej. EUR/USD powinien dryfować do 1,15, ale konsolidacyjny charakter notowań powinien zostać utrzymany. Bardzo sceptycznie podchodzimy natomiast do dalszego umocnienia złotego względem euro. Przedział wokół 4,30 powinien zostać utrzymany.

W Wielkiej Brytanii dane w tym tygodniu zejdą na drugi plan na rzecz debaty w parlamencie nad projektem porozumienia brexitu. Dziś rozpocznie się pięciodniowa debata (8 godzin dziennie) nad projektem z możliwością zgłaszania poprawek. Cały proces może skutkować nową wersją porozumienia akceptowalną w oczach brexitowców, ale równie dobrze może uwypuklić silne różnice zdać członków parlamentu i pokazać, że wersja premier May jest jedyną, która uchroni kraj przed chaotycznym rozstaniem z UE. Głosowania nad poprawkami dostarczą zmienności w notowaniach GBP. Uważamy, że w wycenie funta jest już sporo pesymizmu, łącznie z dyskontowaniem odrzucenia porozumienia w pierwszym głosowaniu 11 grudnia, ale na ten moment trudno być przekonanym, że ewentualne odbicie będzie gładkie.

Marketerzy wciąż nie znają dobrze tego pojęcia. Jednak w przyszłym roku będą mieli wiele okazji do tego, żeby lepiej je zrozumieć. W 2020 roku nastąpi prawdziwy boom na rynku. Wiele firm handlowych i usługowych będzie lawinowo wdrażało to rozwiązanie. Najwięcej mogą na tym zyskać sieci spożywcze, a także drogerie. Warunkiem jest to, żeby zarówno sprzedawcy, jak i użytkownicy aplikacji mieli poczucie, że nowe udogodnienie niesie korzyści dla obu stron. W kolejnych latach sklepy, które nie zdecydują się go wprowadzić, mogą przestać się liczyć dla klientów. Z kolei niechętni wobec niego konsumenci zostaną wykluczeni z systemu promocji. O potencjalnych możliwościach i zagrożeniach związanych z geofencingiem mówi Maciej Tygielski, szef sprzedaży w Grupie AdRetail.

Maciej Tygielski, szef sprzedaży w Grupie AdRetail

Z dostępnych na rynku badań wynika, że większość konsumentów w ogóle nie zna pojęcia geofencingu. Sieci handlowe będą chciały to zmienić?

M. Tygielski: Nie będą miały innego wyjścia, jak tylko same dobrze zgłębić ten temat, a potem przybliżyć go klientom. Trudno już sobie wyobrazić nowoczesny handel bez tego rozwiązania. Niesie to ze sobą wiele korzyści dla obu stron. Sieciom pozwala trafić z odpowiednimi ofertami do konsumentów, gdy są w pobliżu ich placówek. W praktyce może to oznaczać natychmiastowe przyciąganie kupujących do sklepów. Z kolei użytkownikom aplikacji geofencing pozwala zaoszczędzić czas potrzebny na poszukiwanie produktów bądź promocji.

Eksperci rynkowi twierdzą, że konsument wcale nie musi znać ww. terminu. Ale przeszkodą jest to, że sami marketerzy mają z nim problem. Co Pan o tym sądzi?

M. Tygielski: Całkowicie zgadzam się z tym twierdzeniem. A jednocześnie przewiduję, że świadomość marketerów bardzo się poszerzy w najbliższym roku. Będą mieli wiele okazji do tego, żeby poznać bliżej możliwości związane z geofencingiem. Odbędzie się wiele konferencji poświęconych temu zagadnieniu. Ich uczestnicy zrozumieją, że to rozwiązanie ułatwi im pracę i uczyni ją bardziej efektywną. Chęć odnoszenia sukcesów będzie sprzyjać popularyzacji tego narzędzia. Moim zdaniem, w 2020 roku nastąpi prawdziwy boom na rynku. Wówczas wiele firm handlowych i usługowych będzie lawinowo wdrażało to rozwiązanie.

A jak we właściwy sposób powinniśmy interpretować to pojęcie?

M. Tygielski: Geofencing to technologia, która dzięki określonej wirtualnej przestrzeni wokół danego punktu tworzy rzeczywisty obszar geograficzny, poddawany badaniom. To pozwala nam zbierać informacje o przekraczaniu granicy tej strefy oraz wiązać takie zdarzenia np. z historią konsumpcji różnych treści digitalowych danej osoby. Kolejnym krokiem może być wyzwalanie odpowiednich powiadomień w następstwie wkroczenia na dany teren bądź wyjścia z niego.

Które sektory handlu mogą najwięcej zyskać na geofencingu i powinny jak najszybciej zacząć z niego korzystać?

M. Tygielski: W mojej ocenie, najbardziej skorzystają na tym spożywcze sieci handlowe, bo w nich klienci robią najczęściej zakupy. To udogodnienie świetnie sprawdzi się też w drogeriach. Uważam, że Rossmann ma dużą szansę na bycie prekursorem w swoim segmencie. Oferuje już dość nowoczesny system komunikacji z konsumentami i to byłby następny dobry krok. Tak naprawdę w każdym sektorze handlu najwięcej zyskają inicjatorzy. Warunek jest tylko taki, żeby zarówno oni, jak i klienci dobrze rozumieli, że obie strony wygrywają na tym rozwiązaniu. Oczywiście sieci jako pierwsze muszą zobaczyć potencjał drzemiący w geofencingu, bo klienci sami na to nie wpadną.

W jaki sposób sieci mogą to osiągnąć?

M. Tygielski: Przede wszystkim powinny przestać kroczyć starymi ścieżkami i przyjąć to, że nadchodzi zupełnie nowa era w handlu. Ci, którzy prześpią ten moment, będą później żałować, gonić za konkurencją i walczyć z wizerunkiem przestarzałych graczy na rynku. Kolejnym krokiem powinny być precyzyjnie opracowane testy, przeprowadzone na dużą skalę. Bez nich nie należy podejmować żadnych strategicznych decyzji. Klienci biorący udział w takich próbach sami będą mogli przekonać się, jak właściwie działa geofencing. Potem naturalnie się zaangażują, tj. będą aktywnie i stale z niego korzystali.

Ile czasu potrzebują sieci, żeby przygotować najprostsze działania i ruszyć z tematem?

M. Tygielski: Należy podkreślić, że sieci nie powinny w ogóle same do tego podchodzić, bo nie są specjalistami w tej dziedzinie. Nowoczesne technologie rozwijają się w dynamicznym tempie na polskim rynku. Dlatego warto śledzić najnowsze trendy, a działania zlecić specjalistom. Muszą oni mieć doświadczenie w dostarczaniu usług geolokalizacyjnych i z góry wyeliminować ewentualne błędy w planowaniu oraz wdrażaniu ww. narzędzia. Powinni też określić czas potrzebny na jego przygotowanie i realizację. W każdym przypadku może to nieco inaczej wyglądać.

Jakich błędów powinna szczególnie wystrzegać się branża, wdrażając rozwiązania geofencingowe?

M. Tygielski: Oczywiście najgorsze w skutkach może być podejmowanie pochopnych decyzji strategicznych bez ww. testów lub przeprowadzenie ich w niewłaściwy sposób, np. na zbyt małą skalę. Klienci powinni być dobrze poinformowani w zakresie korzyści płynących z nowych możliwości i znać zakres ochrony swojej prywatności. Bez tego trudno będzie ich zachęcić do czegokolwiek. Błędem już na samym wstępie mogłyby być mało atrakcyjne akcje, które rozczarowałyby pierwszych użytkowników.

Jak, według Pana, branża może realnie wykorzystać geofencing już w najbliższym czasie?

M. Tygielski: Sklepy będą mogły przyciągać klientów akcjami rabatowymi, dedykowanymi specjalnie dla osób znajdujących się w okolicy. Znając dobrze ich gusta, precyzyjnie trafią do nich z właściwymi ofertami. Odwiedzających placówki będzie można doprowadzać do konkretnych półek i wskazać im wybrane produkty. Zachętami będą niespodziewane zniżki, np. na artykuły znajdujące się w sąsiednich alejkach. To będzie działać na kupujących jak magnes.

Czy oprócz korzyści branża może spodziewać się też różnego rodzaju pułapek?

M. Tygielski: Mógłbym wskazać trzy takie obszary. Po pierwsze, nieumiejętne pod względem prawnym pozyskiwanie zgód od nowych użytkowników aplikacji znacząco ograniczy późniejsze działania marketingowe. Drugim poważnym błędem byłoby oddzielne poddawanie analizie klientów online i offline. Już dziś wiemy o tym, że ci sami konsumenci mogą występować w obu zbiorach. Jednak sieci nie zawsze o tym pamiętają, przez co niekiedy wyciągają niewłaściwe wnioski. Trzecią i najważniejszą pułapką może być oczekiwanie szybkich rezultatów. Przybędzie tak wiele nowych i ciekawych danych do analizowania, że podejmowanie na ich podstawie odpowiednich decyzji będzie wymagało wielu miesięcy nauki i praktyki.

Jak w przyszłości branża będzie mogła zachęcać do korzystania z tego udogodnienia najbardziej nieufnych i opornych na nowości klientów?

M. Tygielski: W przeciągu dziesięciu lat stanie się to tak powszechnym rozwiązaniem, że konsumenci właściwie nie będą mieli już wyboru. Jeżeli nie przekonają się do geofencingu, to zostaną wykluczeni z systemu promocji. Nie będą mogli dostawać rabatów w zależności od częstotliwości zakupów czy samych wizyt w sklepach. Będą wszystko kupować po najwyższych cenach. A warto przy tym dodać, że w ciągu dekady mogą też zniknąć gazetki promocyjne w tradycyjnej, drukowanej formie. Zatem trudno będzie znaleźć jakąkolwiek okazję, nie sięgając do nowoczesnych technologii. Staną się zacofani podobnie jak ludzie żyjący obecnie bez komórek. Posługując się tym przykładem można stwierdzić, że wciąż jest możliwe korzystanie z telefonów stacjonarnych, ale to mocno ogranicza rozmówców i w praktyce przegrywają oni z postępem. I tak też będzie z geofencingiem.

Liczba Polaków o co najmniej podstawowych umiejętnościach cyfrowych rośnie. Z internetu przynajmniej raz w tygodniu korzysta 67 proc. osób, ale na wsiach jest ich mniej niż 60 proc. Tylko 1 z 10 nastolatków wykorzystuje internet do twórczych działań. Nadrobieniu różnic względem unijnej średniej i kształceniu kompetencji cyfrowych Polaków mają służyć Pracownie Orange. W 100 multimedialnych świetlicach odbywają się zajęcia kodowania, prototypowania czy robotyki. Niemal 70 proc. lokalnych liderów przyznaje, że dzięki pracowniom zwiększyło swoje kompetencje cyfrowe.

– Statystyki mówią, że mniej więcej 2/3 dorosłych Polaków regularnie, przynajmniej raz w tygodniu, korzysta z dostępu do internetu – mówi agencji informacyjnej Newseria Biznes Ewa Krupa, prezes Fundacji Orange. – Nowe technologie dają nam szanse, dlatego warto podnosić kompetencje cyfrowe i pokazywać, jak twórczo i bezpiecznie z nich korzystać.

W publikowanym corocznie przez Komisję Europejską indeksie gospodarki i społeczeństwa cyfrowego (DESI) Polska zajęła 24. pozycję spośród 28 państw członkowskich Unii Europejskiej. Na niską pozycję wpływa m.in. zasięg stałych łączy szerokopasmowych (87 proc.) i rozwój stałych łączy szerokopasmowych (61 proc.). Choć z danych CBOS wynika, że 67 proc. dorosłych Polaków przynajmniej raz w tygodniu korzysta z internetu, a wśród mieszkańców dużych miast ten odsetek sięga 80 proc., to w przypadku mieszkańców wsi odsetek jest dużo niższy i wynosi 59 proc. Pracownie Orange, które działają w małych miasteczkach i wsiach, mają pomóc to zmienić.

– Pracownie Orange to sieć 100 miejsc w całej Polsce, zlokalizowanych w niewielkich ośrodkach, w której siłą jest kreatywność cyfrowych liderów pomagających stawiać pierwsze kroki w cyfrowym świecie najmłodszym. Ważnym aspektem edukacji jest bezpieczne korzystanie z internetu, świadome, ale też twórcze, które pomaga rozwijać zainteresowania – podkreśla Ewa Krupa.

Choć rośnie odsetek osób, które napisały program komputerowy (z 2,6 proc. w 2016 roku do 4,12 w 2017 roku), to do średniej europejskiej wciąż nam daleko. Mimo że – jak wynika z polskiej edycji międzynarodowego badania EU Kids Online 2018 – 85 proc. nastolatków codziennie lub prawie codziennie łączy się z siecią za pośrednictwem smartfona, a 15 proc. spędza w internecie nawet 5 godzin dziennie. Tylko 10 proc. twórczo wykorzystuje możliwości sieci.

– Staramy się inspirować i pokazywać np. naukę programowania jako bardzo ciekawy obszar, tzw. trzeci język. Mówimy językiem ojczystym, uczyliśmy lub uczymy się języka obcego, a teraz mamy też język urządzeń, aplikacji, który jest bardzo istotny, szczególnie jeżeli chcemy zdobyć atrakcyjny zawód w przyszłości – ocenia prezes Fundacji Orange. – Oferta pracowni jest skierowana także do osób dorosłych, którzy np. dzięki znajomości tworzenia CV w sposób atrakcyjny, mogą się rozwijać, tworzyć własne biznesy lokalne i promować je w internecie.

Badania Orange wskazują, że 70 proc. lokalnych liderów Pracowni dzięki udziałowi w programie zwiększyło swoje kompetencje cyfrowe, a 83 proc. zdobyło nowe umiejętności w obszarze animowania lokalnych społeczności. To o tyle istotne, że Pracownie Orange mają wspierać lokalne społeczności i wzmacniać więzi. W większości przypadków multimedialne świetlice pełnią funkcję centrum, są miejscem spotkań i przestrzenią do wspólnej aktywności. Wypełniają lukę w ofercie kulturalno-edukacyjnej małych miejscowości.

– Pracownia Orange zmieniła Kozerki i jej mieszkańców. Zyskaliśmy miejsce, dzięki któremu mieszkańcy mogą się integrować. Mogą tutaj przychodzić i korzystać z naszej bogatej oferty zajęć, bo właśnie wygrana Pracownia pozwoliła nam rozwinąć ofertę zajęć o warsztaty, które dotyczą wykorzystania nowych technologii – przekonuje Dominika Staniaszek, liderka Pracowni Orange w Kozerkach, gdzie z okazji stulecia odzyskania przez Polskę niepodległości otwarto setną placówkę.

Aby wzbogacić ofertę, w pracowniach organizowany jest Tydzień Pracowni Orange, który w tym roku odbywa się pod hasłem „Zajrzyj do przyszłości”.

– Staramy się wyobrazić sobie, jak nasze życie, bez względu na to, gdzie jesteśmy, będzie mogło wyglądać za kilkanaście czy kilkadziesiąt lat. Temu dedykowane są różnego rodzaju zajęcia z robotami, warsztaty graficzne, zajęcia z bezpiecznego korzystania z internetu. W ten sposób chcemy wypromować otwartość na nowe technologie w niewielkich ośrodkach. To język przyszłości, którego wszyscy musimy się nauczyć – tłumaczy Ewa Krupa.

– Przede wszystkim stawiamy na to, żeby pokazać dzieciom i młodzieży, jak w bezpieczny sposób korzystać z internetu. Chcemy pokazać podstawy programowania z wykorzystaniem gier hybrydowych oraz robotów. Dodatkowo będziemy wspólnie bawić się aplikacjami, które pozwolą dzieciom oraz młodzieży poznać tajniki ciekawej obróbki zdjęć oraz filmów – wymienia Dominika Staniaszek.

Branża leasingowa bije rekordy. Po trzech kwartałach tego roku odnotowała wzrost wynoszący 18,7 proc. i sfinansowała aktywa warte 58,2 mld zł. Za blisko połowę rynku odpowiada segment samochodów osobowych i pojazdów do 3,5 tony. Wyniki Santander Leasing w tym segmencie są lepsze od rynku i pokazują blisko 35-proc. wzrost w ujęciu rocznym. Eksperci prognozują, że w grudniu rynek napędzać będą zmiany podatkowe, które wejdą w życie z początkiem 2019 roku.

– Rynek motoryzacyjny wygląda w tym roku znakomicie. W stosunku do poprzedniego, który był historycznie najlepszy w XXI wieku w segmencie samochodów osobowych do 3,5 t, padły kolejne rekordy. Dane z października wskazują, że liczba rejestracji samochodów osobowych wyniosła 498 tys. pojazdów, co stanowi wzrost o 11,9 proc. rok do roku. Na rynku leasingowym również padł historyczny rekord – 45 proc. portfela leasingowego w Polsce stanowią właśnie samochody osobowe, dlatego wzrost rynku bezpośrednio przekłada się na wzrost finansowania w tym segmencie – mówi agencji Newseria Biznes Jakub Poręcki, dyrektor sprzedaży vendorsko-dealerskiej w Santander Leasing.

Samochody do 3,5 tony są niezmiennie najpopularniejszym aktywem finansowanym przez branżę leasingową. Dane Związku Polskiego Leasingu pokazują, że po trzech kwartałach tego roku wartość aktywów sfinansowanych przez branżę w Polsce sięgnęła 58,2 mld zł, z czego za blisko połowę (45,9 proc.) odpowiadał właśnie ten segment. Cała branża odnotowała w tym okresie wzrost wynoszący 18,7 proc.

– Czynnikami sprzyjającymi rozwojowi rynku jest na pewno niskie bezrobocie, wysokie PKB oraz – w tym ostatnim kwartale – zmiany podatkowe, które wchodzą od stycznia 2019 roku. One powodują bardzo dużą sprzedaż samochodów w segmencie premium. Mając na uwadze zapowiadane zmiany oraz fakt, że od przyszłego roku najwięcej stracą klienci kupujący samochody warte powyżej 150 tys. zł, w ostatnim kwartale tego roku obserwujemy bardzo wzmożone zainteresowanie zakupami i finansowaniem samochodów z segmentu premium. To zjawisko spowoduje, że ostatni kwartał na pewno będzie rekordowy dla branży dla tego segmentu samochodów – ocenia Jakub Poręcki.

Z początkiem stycznia przyszłego roku wejdą w życie zmiany w ustawie o podatku PIT i CIT, które dotyczą leasingu, kupna i użytkowania samochodów osobowych w celach firmowych i prywatnych. Zmiana dotyczyć będzie m.in. tych przedsiębiorców, którzy po 1 stycznia wezmą w leasing lub wynajem samochód osobowy, którego wartość będzie przekraczać 150 tys. zł. W takim przypadku raty leasingowe do kosztów podatkowych będzie można zaliczyć w proporcji (a nie w 100 proc. jak dotychczas). Dlatego umowę leasingu na luksusowy samochód warto podpisać jeszcze w tym roku, wówczas możliwe będzie zaliczenie do kosztów podatkowych pełnych rat leasingowych. Eksperci Santander Leasing spodziewają się bardzo intensywnych ostatnich tygodni roku.

– W Santander Leasing wartość udzielonego przez nas finansowania w segmencie pojazdów wyniosła dotychczas 2 mld zł, przy czym samochody osobowe przekroczyły wartość 1 mld zł. To dla nas jest historyczny wynik – mówi dyrektor sprzedaży vendorsko-dealerskiej Santander Leasing.

Wyniki Santander Leasing osiągnięte w trzech pierwszych kwartałach br. są zbliżone do rynkowych i jednocześnie najwyższe w historii firmy. Spółka sfinansowała przedmioty o łącznej wartości 3,65 mld zł – czyli 18,5 proc. więcej w ujęciu rocznym. Natomiast w segmencie pojazdów dynamika wzrostu jest lepsza od wyników rynkowych – od styczna do września spółka sfinansował pojazdy o wartości blisko 2 mld zł, co oznacza wzrost o 27,2 proc. Dla porównania, w skali całego rynku ten segment urósł o 19 proc. W segmencie aut osobowych wzrost Santander Leasing jest jeszcze wyższy i sięga 34,5 proc. w ujęciu rocznym.

Wartość bezpośrednich inwestycji zagranicznych w Polsce obsłużonych przez Polską Agencję Inwestycji i Handlu wzrosła po trzech kwartałach tego roku o 70 proc. rok do roku. Największymi inwestorami w tym roku są Belgowie, ale rosnące zainteresowanie widać ze strony państw Zatoki Perskiej, szczególnie rynkiem nieruchomości. Sektorem, który przyciąga w ostatnim czasie wiele inwestycji, jest elektromobilność.

– Wśród zalet inwestycji międzynarodowych w Polsce przede wszystkim można wskazać szybkość rozprowadzania dóbr i usług po krajach UE. Jesteśmy bardzo dobrym miejscem z perspektywy geograficznej. Bliskość jednolitego rynku europejskiego to jedna z przewag. Szczególne zalety Polski to dostęp do wysoko wykwalifikowanej kadry, która bardzo szybko dostosowuje się do wszystkich standardów związanych z pracą w międzynarodowych korporacjach – mówi agencji informacyjnej Newseria Biznes Krzysztof Senger, wiceprezes Polskiej Agencji Inwestycji i Handlu.

Na koniec III kwartału 2018 roku Polska Agencja Inwestycji i Handlu obsłużyła 36 projektów o wartości 1,2 mld euro. PAIH obsługuje średnio rocznie 30 proc. wszystkich inwestycji zagranicznych w Polsce.

– Jeżeli chodzi o największych inwestorów, to z państw azjatyckich na przestrzeni lat Korea Południowa jest wiodącym inwestorem wspólnie z Japonią. Po drugiej stronie globu mamy przede wszystkim Stany Zjednoczone, które wiodą prym pod względem liczby projektów. Nie są one aż tak kapitałochłonne, ale są duże pod względem liczby miejsc pracy tworzonych w Polsce przez instytucje finansowe, ale również przez centra usługowe dużych korporacji amerykańskich – zaznacza Krzysztof Senger.

Spośród państw europejskich prym wiodą Niemcy i Francja.

– W tym roku do tej pory największą inwestycją greenfieldową, czyli produkcyjną w Polsce, jest belgijska inwestycja firmy Umicore, która zainwestowała w produkcję elementów do baterii samochodów elektrycznych – mówi Senger.

Nowoczesny zakład belgijskiej firmy o wartości blisko 1,4 mld zł powstanie w Nysie. Produkcja ma ruszyć pod koniec 2020 roku, a zatrudnienie przy niej znajdzie ponad 400 osób. Jak podkreśla Krzysztof Senger, branża motoryzacyjna zdecydowanie wyróżnia się w portfelu PAIH, szczególnie elektromobilność, czyli ta część branży, która jest najbardziej zaawansowana technologicznie.

Rosnące zainteresowanie inwestowaniem w Polsce widać także ze strony państw Zatoki Perskiej.

– Coraz bardziej interesują się polskim rynkiem nieruchomości, szczególnie w tej części, która związana jest z rozwojem nowych projektów komercyjnych czy mieszkaniowych. Dla inwestorów z Zatoki Perskiej, którzy naturalnie na świecie nie inwestują w produkcję, a patrzą na inne grupy aktywów, takie jak nieruchomości czy turystyka i rekreacja, jesteśmy coraz bardziej atrakcyjnym państwem – mówi wiceprezes PAIH.

Z drugiej strony są to też rynki atrakcyjne dla krajowych przedsiębiorstw. Senger podkreśla, że powinny one wykorzystać szansę, jaką pod względem promocji da im Expo 2020, które odbędzie się w Dubaju.

– Będzie to świetna platforma do ekspozycji dla polskich firm, które będą chciały zaistnieć w Zatoce. Zjednoczone Emiraty Arabskie to miejsce, które otwiera dostęp na całą Zatokę do dystrybucji usług, produktów, a Expo 2020 będzie następnym krokiem w tej współpracy handlowo-inwestycyjnej z Zatoką – mówi Krzysztof Senger.

Mimo stosunkowo dobrej koniunktury i wprowadzanych przez rząd ułatwień dla biznesu, po III kwartałach br. dynamika wzrostu niewypłacalności polskich firm wyniosła 7 proc. rok do roku, a bankructwo ogłosiły 723 przedsiębiorstwa – wynika z analiz Euler Hermes. Trener biznesu Dorota Szczepan-Jakubowska zwraca uwagę, że bankructwa to także problem społeczny – kłopoty z płynnością finansową oznaczają dla przedsiębiorcy konsekwencje finansowe, ale i psychiczne, kończące się skrajnym stresem, a nawet depresją. Dotyczy to zwłaszcza firm rodzinnych.

– Osoby bliskie bankructwa, których przedsiębiorstwo znalazło się w bardzo trudnej sytuacji, są poddane ogromnemu stresowi. Dla nich oznacza to nie tylko utratę twarzy, ale również poczucia bezpieczeństwa, mają wrażenie, że znaleźli się w matni. Towarzyszy temu często poczucie bezradności, co jest w tej sytuacji najgorsze. Takie osoby sądzą w głębi duszy, że czegokolwiek by nie zrobiły, nie osiągną zamierzonego rezultatu. Często są przyciskane telefonami z banków, ponagleniami z ZUS i innych instytucji, nastrajają się obronnie i nie są zdolne do twórczego znalezienia wyjścia z tej sytuacji – mówi agencji Newseria Biznes psycholog społeczny i trener biznesu Dorota Szczepan-Jakubowska.

Według prognoz Euler Hermes, ten rok zamknie się około 10-proc. wzrostem liczby niewypłacalności przedsiębiorstw. Liczba bankructw rośnie już trzeci rok z rzędu. W ocenie ekspertów w dużej mierze jest to winą niedopasowania modelu biznesowego firm do wyzwań rynkowych.

Skutki niepowodzeń w prowadzeniu własnego biznesu miewają poważne konsekwencje – nie tylko finansowe, ale i psychiczne. Mogą prowadzić do depresji, przewlekłego stresu, w skrajnych przypadkach nawet załamania nerwowego. Dorota Szczepan-Jakubowska ocenia, że wiąże się to w pewnym stopniu z czynnikami kulturowymi. W Polsce bankructwo firmy jest traktowane jako porażka i wielkie niepowodzenie. Natomiast w USA przedsiębiorca, który spróbował i mu się nie powiodło, wyciąga z tego lekcję i podejmuje kolejną próbę.

Ostre reakcje emocjonalne wynikają też z ogromnego ciśnienia, pod jakim znajdują się przedsiębiorcy. Dobrze widać to na przykładzie firm rodzinnych, których jest w Polsce ok. 600 tys. (ok. 36 proc. ogółu polskich przedsiębiorstw) i – jak wynika z „Badania firm rodzinnych” Blackpartners – w zarządzaniu częściej kierują się intuicją niż z góry określoną strategią. Upadek rodzinnej firmy przeważnie pociąga za sobą konsekwencje i utratę źródła dochodów dla całej rodziny. W tych warunkach bardzo trudno stanąć na nogi, dlatego przedsiębiorcy rodzinni w czasie niepowodzenia przeżywają stany depresyjne i często nie są w stanie znaleźć rozwiązania problemu.

– Większość ludzi jest przekonana, że uczymy się nowych zachowań i szukamy nowych rozwiązań wtedy, kiedy jest nam trudno. To nieprawda. Z psychoneurologicznego punktu widzenia stres powoduje jedynie powtarzanie tych samych zachowań. Natomiast sukces wywołuje takie reakcje emocjonalne, nawet na poziomie chemicznym, że zaczynamy czuć się zdolni do wyjścia poza utarte schematy. Dlatego przedsiębiorca, który znajduje się w kłopotach, prawdopodobnie ciągle popełnia te same błędy. To pułapka. Zmieniają się uwarunkowania, więc za każdym razem potrzebujemy nowych rozwiązań. Dlatego właśnie o bankructwie mówi się jako o spirali w dół – tłumaczy Dorota Szczepan-Jakubowska.

Jak podkreśla, w takiej sytuacji warto przede wszystkim złapać chwilę oddechu i na spokojnie zastanowić się, co można w danej sytuacji zrobić albo skąd zaczerpnąć pomoc.

– Czasami to jest niezbędny warunek. Kiedy znajdujemy się w skrajnym stresie, nie jesteśmy w stanie myśleć otwarcie ani odpowiedzieć sobie na pytanie, gdzie szukać pomocy, pogłębia się poczucie osamotnienia. Dlatego wsparcie ze strony innych ludzi, również instytucji finansowych i wierzycieli, jest rodzajem zaufania, którego przedsiębiorca potrzebuje, żeby nie czuć się samotnym. To z kolei powoduje, że jego mózg zaczyna pracować inaczej – mówi Dorota Szczepan-Jakubowska.

Takim impulsem do działania dla przedsiębiorcy, który znajduje się w trudnej sytuacji, mogą być na przykład wakacje kredytowe albo ugoda z ZUS-em, który zgodzi się rozłożyć zadłużenie na raty. Co prawda nie rozwiązuje to jeszcze wszystkich problemów przedsiębiorcy, ale pozwala mu złapać oddech, żeby zastanowić się, co dalej.

– To często jest moment, kiedy możemy odbić się od dna psychicznego i pomyśleć, skąd czerpać wsparcie. Na przykład zastanowić się, czy znamy ludzi, którzy mogą pomóc, doradzić, zostać inwestorami albo pokazać, jak inaczej prowadzić ten biznes, czy znamy instytucje, które są w stanie wesprzeć nas finansowo, albo co zrobić po zamknięciu przedsiębiorstwa. Do tego potrzeba świeżej myśli i poczucia minimalnego bezpieczeństwa społecznego – mówi psycholog społeczny i trener biznesu.

Według danych Euler Hermes – w całym 2017 roku niewypłacalność ogłosiło 900 firm, co stanowiło 12-procentowy wzrost r/r. Najbardziej ucierpiały transport, usługi i produkcja.

Ministerstwo Przedsiębiorczości i Technologii pracuje nad projektem nowej ustawy o udzielaniu pomocy publicznej w celu ratowania lub restrukturyzacji przedsiębiorstw. Ma ona pomóc firmom zagrożonym niewypłacalnością i umożliwić im dalsze funkcjonowanie na rynku. Resort przewiduje wsparcie głównie w postaci pożyczek lub zwiększenia wartości zakładu kapitałowego w zamian za udziały lub akcje. Rocznie chce przeznaczać na to 153 mln zł, z czego 100 mln zł miałoby być przeznaczane na wsparcie finansowe dla firm, a 53 mln zł na restrukturyzację należności publiczno-państwowych (np. zaległości podatkowych).

Według różnych szacunków liczba osób niepełnosprawnych w Polsce wynosi od 5 do ponad 7 mln. Zaledwie 28 proc. z nich jest aktywnych zawodowo, przy średniej unijnej na poziomie 40 proc. Aktywizacja zawodowa i zmniejszenie bezrobocia w tej grupie jest jednym z najpilniejszych wyzwań. Podobnie jak dostęp do informacji, bo osoby niepełnosprawne nie do końca są świadome, jakie przysługuje im wsparcie.

– Osoby niepełnosprawne na rynku pracy są dziś w dużo lepszej sytuacji niż jeszcze kilka lat temu. Niemniej jednak pracodawcy nadal preferują zatrudnianie innych grup pracowników. Wynika to z faktu, że niektóre przepisy dotyczące zatrudniania osób niepełnosprawnych są zbyt skomplikowane – to często powtarzany przez pracodawców argument. Osoby niepełnosprawne są coraz lepiej przygotowane do wejścia na rynek pracy i ci, którzy chcą pracować, odnajdują swoje miejsce na rynku pracy. Olbrzymim wyzwaniem pozostaje aktywizacja grupy osób biernych zawodowo – podkreśla w rozmowie z agencją Newseria Biznes Krzysztof Kosiński, wiceprezes Polskiej Organizacji Pracodawców Osób Niepełnosprawnych.

Według danych GUS osób niepełnosprawnych jest w Polsce ok. 5 mln (co stanowi ok. 14 proc. ogółu społeczeństwa). Wyższe szacunki podaje Eurostat, według którego na koniec 2014 roku z niepełnosprawnością borykało się 7,7 mln Polaków (badanie EHIS – European Health Interview Survey). Z szacunków PFRON wynika, że zaledwie 28 proc. osób niepełnosprawnych w Polsce jest aktywnych zawodowo – przy średniej unijnej na poziomie 40 proc. Wśród osób głuchych i niedosłyszących bezrobocie przekracza 70 proc.

– Dużym wyzwaniem dla osób z niepełnosprawnościami jest znalezienie odpowiedniej pracy szytej na miarę niepełnosprawności, bo każdy ma inne potrzeby, kwalifikacje i umiejętności. Znalezienie takiej oferty i przygotowanie pracodawców jest ciągle dużym wyzwaniem – dodaje Aneta Olkowska, ekspertka ds. doradztwa personalnego w Fundacji Aktywizacja.

Obecnie podstawowym instrumentem wsparcia osób z niepełnosprawnościami na rynku pracy są dofinansowania dla pracodawców. To dość drogi instrument, który kosztuje ponad 3 mld zł rocznie.

– Ten system utrzymuje miejsca pracy, ale raczej nie tworzy nowych. Potrzebne są proaktywne programy, które wyciągną te 1,6 mln osób z niepełnosprawnościami w wieku produkcyjnym, które dziś nie są aktywne zawodowo. Potrzeba nowych typów usług, długoterminowych rozwiązań, które spowodują, że co najmniej pół miliona spośród tych osób niepracujących wejdzie na rynek pracy – podkreśla Przemysław Żydok, prezes Fundacji Aktywizacja.

Osoby niepełnosprawne nie do końca są świadome, jakie mają możliwości, jakie przysługuje im wsparcie i gdzie zgłosić się po pomoc. Liczba form wsparcia, narzędzi i programów jest taka duża, że wiele osób się w nich gubi.

– W Polsce system wsparcia osób z niepełnosprawnościami jest bogaty. Istnieje 110 instrumentów wsparcia przez państwo, całość kosztuje rocznie ok. 50 mld zł. Natomiast ten system ma problem ze spójnością. Te instrumenty, takie jak program Dostępność+, są dokładne, ale nie zawsze widzą się nawzajem, brakuje dobrego przepływu informacji, żeby móc maksymalnie uaktywniać osoby z niepełnosprawnościami – mówi Przemysław Żydok.

Eksperci podkreślają też, że systemowe wsparcie powinno być uzależnione od rodzaju niepełnosprawności, z jaką boryka się dana grupa. Część osób niepełnosprawnych może się bez większych kłopotów kształcić i podejmować pracę zawodową, z kolei inni – na przykład ze względu na ograniczenia ruchowe – w ogóle nie mają takiej możliwości.

– Dzisiaj już widzimy pewne symptomy, które zmierzają do tego, żeby rzeczywiście stawiać na aktywizację zawodową. Bardzo dużo programów zwiększających poziom wykształcenia, edukacji osób niepełnosprawnych tutaj odgrywa olbrzymią rolę, ale także same rozwiązania związane z tzw. pułapką aktywności, czyli taką sytuacją, w której bardziej opłaca się być nieaktywnym, bo wtedy mogę korzystać z instrumentów wspierających, niż być aktywnym, bo wtedy te instrumenty przestają być dla mnie dostępne – mówi Krzysztof Kosiński.

– Warto oddziaływać systemowo na obie strony rynku pracy. Na pracodawców, bo tutaj istnieje dużo barier mentalnych i brak jest wsparcia merytorycznego w całym procesie zatrudnienia, od rekrutacji, selekcji, poprzez zatrudnienie danej osoby, przeszkolenie zespołu pracowniczego, przygotowanie HR-ów itd. Z drugiej strony trzeba w jakiś sposób oddziaływać na osoby z niepełnosprawnościami. To nie jest wyłącznie doradztwo czy pośrednictwo zawodowe, ale potrzeba dla takich osób wsparcia psychologicznego, prawnego, trenera pracy, na którego systemowo czekamy od wielu lat w Polsce – podkreśla Przemysław Żydok.

Lotniska są coraz bardziej naszpikowane nowoczesnymi technologiami. Automaty do odprawy, tomografia komputerowa w kontroli bezpieczeństwa, roboty, które pomagają dźwigać bagaże, czy samoobsługowa automatyczna odprawa bagażu, gdzie wystarczy położyć walizkę na taśmie, a odprawa trwa maksymalnie 20 sekund. Nowe rozwiązania mają wyeliminować konieczność stania w kolejkach. Na części lotnisk można się umówić na odprawę na konkretną godzinę, inne wprowadzają automatyczny biometryczny boarding.

– Air.Go 2.0 to samoobsługowy punkt zrzutu bagażu, w którym wystarczy zostawić walizkę i o nic więcej nie trzeba się martwić, bagaż transportowany jest na pokład samolotu. Bagaż kładziemy na przenośnik, który sprawdza parametry bagażu. Następnie skanowana jest umieszczona na bagażu zawieszka, po czym trafia on do systemu transportującego. Dzięki temu rozwiązaniu nie musimy już poświęcać tyle czasu na stanie w kolejkach do odprawy bagażowej – mówi agencji Newseria Innowacje Niels Marcus Pedersen, właściciel firmy Marcus Pedersen ApS.

Podróżowanie samolotem staje się coraz łatwiejsze. Lotniska coraz chętniej wprowadzają nowe technologie, dzięki którym praktycznie nie trzeba już stać w kolejkach. Choć wciąż jeszcze na większość z nich trzeba przybyć minimum dwie godziny przed odlotem, bo tyle mogą trwać wszystkie procedury, to niektóre pozwalają to skrócić do absolutnego minimum. Pierwszym krokiem jest samodzielne nadanie bagażu. Umożliwia to Air.Go 2.0, który zastępuje tradycyjną odprawę. Proces rozpoczyna się automatycznie, gdy pasażer stawia swoją walizkę na taśmie. System może przyjąć nowego pasażera co 10–20 sekund.

– Przychodzimy na lotnisko i zostawiamy tylko bagaż, co oznacza brak kolejek. Poza tym dużą zaletą jest łatwość obsługi po stronie pasażera oraz brak hałasu i zgiełku. Wystarczy zostawić bagaż i nie martwić się o resztę, od razu udając się w kierunku hali odlotów, aby zrelaksować się przy kawie lub zrobić zakupy przed wylotem na wakacje lub w podróż służbową – tłumaczy Niels Marcus Pedersen.

Na niektórych lotniskach można zapomnieć o wielometrowych kolejkach do odprawy bezpieczeństwa. Zamiast bramek z promieniowaniem rentgenowskim wystarczy tomografia komputerowa, która znacznie przyspieszy odprawę, a przy tym znacznie ją ułatwi. Przy wejściu na pokład coraz częściej stosowany jest automatyczny biometryczny boarding. Specjalna bramka skanuje twarz pasażera i porównuje z biometrycznymi danymi z dokumentów tożsamości, takie rozwiązanie wprowadziły już np. lotniska w Londynie czy Los Angeles.

Lotnisko w Dubaju poszło jeszcze o krok dalej. Zamiast stać w kolejce, pasażerowie przechodzą przez specjalny biometryczny tunel, gdzie kontrola paszportowa trwa kilkanaście sekund. Inteligentny tunel z technologią rozpoznawania twarzy i sztuczną inteligencją otwarto testowo w terminalu 3. dubajskiego lotniska.

System automatycznego nadawania bagażu Air.Go 2 działa już z kolei na lotniskach m.in. w Bengaluru, Hamburgu oraz duńskim Aalborgu, gdzie system zadebiutował.

– Pracowaliśmy na tym lotnisku, dzięki czemu zyskaliśmy wiedzę na temat funkcjonowania lotnisk oraz przepływu pasażerów i możliwości wprowadzenia udoskonaleń w tym zakresie. Pierwszy samoobsługowy punkt zrzutu bagażu, który zamontowaliśmy w Aalborgu, okazał się sukcesem. Kolejnym naszym klientem było lotnisko Pearson International Airport w Toronto, a wkrótce z naszego rozwiązania korzystać będzie również lotnisko w Minneapolis w Stanach Zjednoczonych – mówi ekspert.

Według analityków Grand View Research rynek inteligentnych lotnisk w 2025 r. osiągnie wartość ponad 25 mld dol.

Inteligentny pierścionek z nadajnikiem NFC pozwoli na dokonywanie płatności zbliżeniowych, otworzenie i uruchomienie samochodu czy posłuży jako klucz do drzwi wejściowych w inteligentnym domu. Urządzenie jest testowane w Wielkiej Brytanii, a w przyszłym roku ma trafić również do Polski. Tymczasem coraz więcej urządzeń wearables jest wyposażonych w technologię pozwalającą na płatności zbliżeniowe. Przyszłość tego segmentu należy jednak najprawdopodobniej do rozwiązań bionicznych – wszczepianych pod skórę mikrochipów.

– Produkujemy inteligentne pierścionki, które dzięki zastosowaniu technologii NFC i RFID dają użytkownikom szereg możliwości. Można np. otwierać drzwi do samochodu czy uruchamiać silnik. Dają również możliwości w zakresie kontroli dostępu, np. jeśli uczestniczymy w programie lojalnościowym hotelu, to mając pierścionek, możemy skorzystać z apletu, dzięki któremu wystarczy jedno dotknięcie pierścionka, by zapłacić za pobyt i przekazać dane osobowe potrzebne do zameldowania – mówi w rozmowie z agencją informacyjną Newseria Innowacje Daniel Blondell, dyrektor operacyjny w firmie McLear.

Technologie NFC i RFID zaczynają być obecne w coraz większej liczbie urządzeń i gadżetów. Po zastosowaniu ich w telefonach i smartwatchach, teraz dostępne są już także w biżuterii. Inteligentny pierścionek McLear oprócz możliwości otwarcia domu czy uruchomienia silnika samochodu pozwala także na płatności zbliżeniowe. Urządzenie jest zatwierdzone przez firmę Visa, co oznacza, że można autoryzować nim płatności wszędzie tam, gdzie obecny jest terminal obsługujący płatności zbliżeniowe kartami Visa.

– Każdy pierścionek ma przypisany niepowtarzalny numer identyfikacyjny. Najpierw ściągamy aplikację McLear ze sklepu z aplikacjami na Androida lub iOS, a następnie wprowadzamy do niej numer identyfikacyjny, tym sposobem uzyskując połączenie z pierścionkiem. W aplikacji mobilnej wybieramy naszą kartę debetową lub kredytową i przekazujemy z niej dowolną kwotę na znajdujący się w pierścionku portfel, by płacić za jego pośrednictwem w każdym miejscu, w którym jest to możliwe, wystarczy przyłożyć dłoń zaciśniętą w pięść do terminala – wyjaśnia Daniel Blondell.

Pierścionki są hipoalergiczne, wodoodporne i odporne na zarysowania, a ponadto nie wymagają stosowania wymiennych baterii czy ładowania. Jak zapewniają twórcy, dokonywanie zbliżeniowych płatności z ich użyciem nie wiąże się też z obniżeniem poziomu bezpieczeństwa pieniędzy użytkownika.

– Technologia, na której bazują stosowane przez nas obecnie karty płatnicze, a także sposób kodowania danych w celu ich zabezpieczenia, są dokładnie takie same jak w naszych pierścionkach. Mówimy o jednym i tym samym standardzie płatności, jedyna różnica jest taka, że zamieniamy kawałek plastiku na element eleganckiej biżuterii ceramicznej – twierdzi ekspert.

Produkt jest już dostępny w Wielkiej Brytanii. Można go kupić przez Internet za 129 funtów. Debiut na rynku polskim przewidywany jest natomiast na 2019 rok. Tymczasem podobne rozwiązania do zbliżeniowych płatności były już testowane na zimowych Igrzyskach Olimpijskich w Pjongczangu. Opracowane przez Visę rękawiczki zbliżeniowe NFC są wyposażone w mikroprocesor z podwójnym interfejsem i antenę zbliżeniową, co umożliwiało dokonywanie płatności za ich pomocą na wszystkich obiektach olimpijskich.

Przyszłością płatności zbliżeniowych mogą być jednak rozwiązania bioniczne. Szwedzka firma BioHax opracowała mikrochipy bazujące na technologii RFID lub NFC przeznaczone do wszczepiania pod skórę. Ich wielkość można porównać do ziarenka ryżu. Wszczepia się je pomiędzy kciukiem a palcem wskazującym. Tego typu implanty znane są przede wszystkim z zastosowania do oznaczania zwierząt domowych. Szwedzka firma technologiczna Epicenter postanowiła pilotażowo zastosować je u swoich pracowników. Używają ich do otwierania drzwi, udostępniania elektronicznych wizytówek czy dokonywania zakupów w automatach z przekąskami.

Według firmy analitycznej Tractica transakcje dokonane za pomocą urządzeń wearables do 2020 r. będą opiewać na kwotę ponad 500 mld dol. Ich wartość rośnie lawinowo w tempie 177 proc. średniorocznie.

Spadek wartości obrotu akcjami w ramach arkusza zleceń na Głównym Rynku o 16,7% rdr do 17,8 mld zł w listopadzie 2018 r.

Wzrost łącznego wolumenu obrotu kontraktami terminowymi o 14,9% rdr do poziomu 664,3 tys. szt. w listopadzie 2018 r.

Wzrost łącznej wartości obrotu akcjami na rynku NewConnect o 80,0% rdr do poziomu 176,2 mln zł

Wzrost wartości obrotu produktami strukturyzowanymi o 11,4% rdr do 95,4 mln zł

Wzrost łącznego wolumenu obrotu energią elektryczną o 110,7 % do poziomu 22,6 TWh w listopadzie 2018 r.

Spadek łącznego wolumenu obrotu gazem ziemnym r. o 8,9 % rdr do 13,4 TWh w listopadzie 2018 r.

Spadek wolumenu obrotu prawami majątkowymi wynikającymi ze świadectw pochodzenia na rynku spot o 25,1% do 2,8 TWh w listopadzie 2018 r.

Łączna wartość obrotu akcjami na Głównym Rynku GPW wyniosła 18,0 mld zł w listopadzie 2018 r., czyli o 17,9% mniej niż w analogicznym okresie rok wcześniej. Wartość obrotu akcjami w ramach arkusza zleceń spadła w listopadzie 2018 r. o 16,7% rdr, do poziomu 17,8 mld zł. Średnia dzienna wartość obrotu akcjami w ramach arkusza zleceń wyniosła w listopadzie 2018 r. 889,8 mln zł, o 12,5% mniej niż rok wcześniej. Wartość indeksu WIG na koniec listopada 2018 r. wyniosła 58 203,39 pkt i była o 6,8% niższa niż przed rokiem.

Na rynku NewConnect w listopadzie 2018 r. odnotowano wzrost łącznej wartości obrotu akcjami o 80,0% rdr do poziomu 176,2 mln zł. Wartość obrotów akcjami w ramach arkusza zleceń na rynku NewConnect w listopadzie wzrosła o 111,2% rdr i wyniosła 173,2 mln zł.

W listopadzie 2018 r. łączny wolumen obrotu instrumentami pochodnymi wyniósł 664,3 tys. szt., o 14,9% więcej niż rok wcześniej. Wolumen obrotu kontraktami terminowymi na waluty wzrósł o 109,7% do poziomu 162,8 tys. szt. Kontrakty na indeksy – wolumen wzrósł o 2,8% rdr do poziomu 343,9 tys. szt.

Wartość notowanych na rynku Catalyst emisji obligacji nieskarbowych wyniosła 86,5 mld zł na koniec listopada 2018 r. wobec 72,3 mld zł w analogicznym okresie ubiegłego roku . Wartość obrotu obligacjami nieskarbowymi na rynku Catalyst w ramach arkusza zleceń spadła w listopadzie 2018 r. o 11,6% rdr, do poziomu 170,1 mln zł.

Łączna wartość obrotu obligacjami na TBSP sięgnęła w listopadzie tego roku 39,9 mld zł i była o 18,2% niższa niż rok wcześniej.

Łączny wolumen obrotu energią elektryczną na rynkach spot i terminowym w listopadzie 2018 r. wyniósł 22,6 TWh, co oznacza wzrost o 110,7% rdr. Wolumen obrotu energią elektryczną na rynku forward wzrósł o 133,0% rdr do poziomu 20,0 TWh.

Łączny wolumen obrotu gazem ziemnym wyniósł w listopadzie 2018 r. 13,4 TWh, o 8,9% mniej niż rok wcześniej. Na rynku spot wolumen obrotu wzrósł o 25,5% do poziomu 2,7 TWh. Na rynku terminowym odnotowano natomiast spadek o 14,8% do poziomu 10,7 TWh.

Wolumen obrotu prawami majątkowymi wynikającymi ze świadectw pochodzenia, z wyłączeniem praw ze świadectw związanych z efektywnością energetyczną („białe certyfikaty”) , na rynku spot wyniósł w listopadzie 2018 r. 2,8 TWh, co oznacza spadek o 25,1% rdr. Wolumen obrotu prawami majątkowymi wynikającymi ze świadectw pochodzenia związanych z efektywnością energetyczną („białe certyfikaty”) spadł o 67,9 % rdr osiągając w listopadzie 2018 r. poziom 16,3 ktoe .

We listopadzie 2018 r. na GPW odbyło się 20 sesji giełdowych, w porównaniu do 21 sesji rok wcześniej.

Kapitalizacja 420 spółek krajowych notowanych na Głównym Rynku wyniosła na koniec listopada 2018 r. 619,30 mld zł (144,34 mld EUR).

Łączna kapitalizacja 467 spółek krajowych i zagranicznych notowanych na Głównym Rynku sięgnęła na koniec listopada tego roku 1 215,79 mld zł (283,37 mld EUR).

Na NewConnect w listopadzie 2018 r. zadebiutowała spółka Pointpack.pl (oferta prywatna o wartości 2,13 mln zł).

Na rynku Catalyst w listopadzie tego roku zadebiutowały obligacje firmy JHM Development o wartości 10,5 mln zł.

W świetle opublikowanych dzisiaj wyników badania IHS Markit, wskaźnik PMI dla polskiego sektora przemysłowego wyniósł w listopadzie br. 49,5 pkt w porównaniu do 50,4 pkt miesiąc wcześniej. To przełamanie granicy 50 pkt ma charakter symboliczny – sygnalizuje, że w opinii menedżerów logistyki (odpowiedzialnych m.in. za zakupy i zarządzanie zapasami) w sektorze nastąpiło pogorszenie. Rosnący pesymizm widoczny był w ostatnich miesiącach, ale to pierwszy raz od połowy 2014, kiedy jesteśmy „na minusie”.

Za tak słaby rezultat odpowiedzialne są: spadek liczby nowych zamówień (po raz drugi w ostatnim kwartale), spadek zamówień eksportowych (szósty w tym roku, chociaż spadek spowalnia), wielkość produkcji (w niewielkim stopniu). W ich konsekwencji spada też liczba odnotowanych zaległości, które pociągają za sobą spadek zatrudnienia (drugi miesiąc z rzędu).

W aspekcie zatrudnienia analitycy IHS Markit wyraźnie zaznaczają, że spadki odzwierciedlają nie tylko stronę popytową, ale również podażową, tj. długotrwałe trudności ze znalezieniem pracowników z odpowiednimi kwalifikacjami. W tym kontekście nie dziwią dalsze opóźnienia w dostawach przy względnie niewielkiej presji wokół łańcucha dostaw. Potwierdzają się zatem nasze przewidywania, że deficyt kompetentnych pracowników wykracza poza czynniki koniunkturalne, a emigracja ponad dwóch milionów Polaków w wieku produkcyjnym do innych krajów Europy daje się we znaki.

W dzisiejszym raporcie sygnalizuje się też rosnącą aktywność zakupową wśród producentów, a także rosnącą inflację cenową przy niezmienionej inflacji kosztowej. Bardzo prawdopodobne jest, że firmy zaczynają przenosić rosnące w pierwszej części roku koszty produkcji na konsumentów, ale nie można również wykluczyć, że antycypują nowe kategorie kosztów wynikające ze zmieniających się obciążeń podatkowych i składkowych.

Prognozy roczne menedżerów logistyki uległy pogorszeniu trzeci miesiąc z rzędu, co czyni wynik najsłabszym od początku 2013. Jest to ósme pogorszenie w tym roku i obecnie znajdujemy się poniżej długookresowego trendu. Słabe perspektywy uzasadniane są spowolnieniem gospodarczym w Polsce i Niemczech. W istocie, aktywność gospodarcza Niemiec jest blisko czteroletniego minimum, za które odpowiada głównie przetwórstwo, a inne gospodarki strefy euro nie dostarczają wyraźnych powodów do optymizmu. Brak nowych zamówień w strefie euro z pewnością nie będzie sprzyjał polskiemu przemysłowi z jego miejscem w łańcuchu dostaw.

Komentarz Soni Buchholtz, ekspertki ekonomicznej Konfederacji Lewiatan

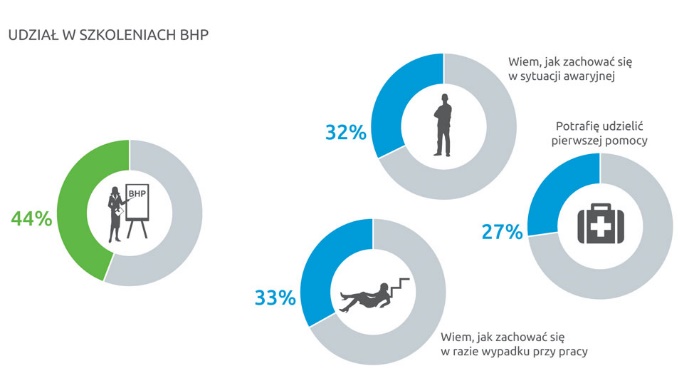

Dane z raportu „Bezpieczeństwo pracy w Polsce 2018” przygotowanego na zlecenie Koalicji Bezpieczni w Pracy pokazują, że aż 56 proc. pracowników z Ukrainy nie odbyło szkolenia bhp. Tak niski odsetek przeszkolonych pracowników znajduje odzwierciedlenie w statystykach wypadków: 18 proc. respondentów zadeklarowało, że w ciągu ostatnich dwóch lat uległo takiemu wypadkowi.

Według szacunków Departamentu Statystyki NBP w 2017 r. w Polsce przebywało średnio około 900 tys. obywateli Ukrainy. Eksperci szacują, że liczba ta może sięgać nawet 2 mln. Niezmiennie rośnie dynamika wydawanych przez państwo polskie zezwoleń na pobyt. Dane GUS pokazują, że w 2017 r. wydano ich 235,6 tys. Było to o 108,2 tys. więcej niż w 2016 r. oraz 196,5 tys. więcej niż w 2012 r. Zezwolenia dotyczyły najczęściej obywateli Ukrainy. – Sytuacja na rynku pracy jest niezwykle dynamiczna. Polscy pracodawcy chyba po raz pierwszy od przemian transformacyjnych z ’89 muszą mierzyć się z wyzwaniem braku rąk do pracy. Naturalną drogą jest otwarcie na imigrantów ekonomicznych, których napływ, w szczególności z krajów byłego ZSRR, zintensyfikował się w ostatnich trzech latach. Zmiana struktury narodowościowej i kulturowej pracowników ma z kolei wpływ na bezpieczeństwo pracy w polskich firmach. Stąd decyzja, aby w tym roku przygotować badanie w oparciu o najliczniejszą na polskim rynku mniejszość narodowościową – obywateli Ukrainy – mówi Andrzej Smółko, prezes CWS-boco, przewodniczący Koalicji Bezpieczni w Pracy.

Większość Ukraińców ma umowę o pracę