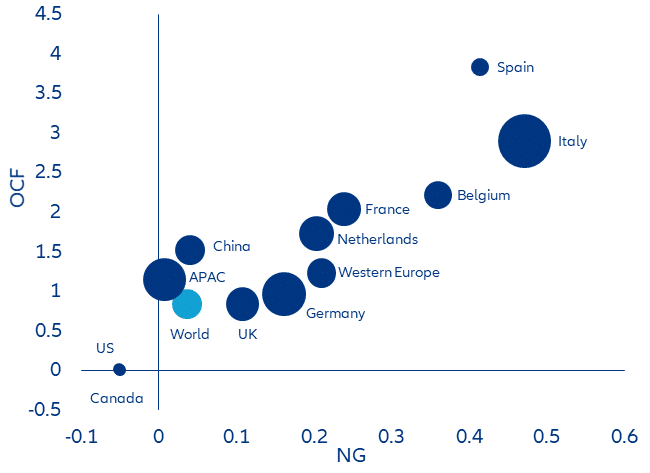

- Ze wskaźnikiem zadłużenia do EBITDA wynoszącym średnio 3,8x, firmy amerykańskie są bardziej uzależnione od dźwigni finansowej niż europejskie (3,3x). Ale Europa ma wyższy odsetek całkowitego zadłużenia z terminem zapadalności w ciągu jednego roku (20% w porównaniu z 14% w USA). Patrząc na współczynnik przepływów pieniężnych z działalności operacyjnej, dźwignię netto i pokrycie odsetek, stwierdzamy, że przedsiębiorstwa we Włoszech, Hiszpanii, Belgii, Francji i Holandii wydają się najbardziej narażone na ograniczenie płynności.

- Brak wytchnienia dla lewarowanych, zwłaszcza tych, którzy mają wysokie umorzenia długów w krótkim okresie. W opinii Allianz Trade firmy z gospodarek rozwiniętych wydają się być bezpieczniejsze niż te z rynków wschodzących, jeśli chodzi o poziom zadłużenia (dźwignia netto poniżej 2,3% dla połowy firm z gospodarek rozwiniętych w porównaniu z 4,9% na rynkach wschodzących) i zdolność do wywiązywania się z zobowiązań finansowych.

- Pięć sektorów wyróżnia się jako najbardziej narażone na trudności finansowe: transport, budownictwo, hotelarstwo, surowce i branża motoryzacyjna. Budownictwo i handel detaliczny znajdują się na szczycie listy obserwacyjnej zarówno w Ameryce Północnej, jak i w Europie Zachodniej. Branża motoryzacyjna, mimo że jest najbardziej narażona na zadłużenie z terminem zapadalności w ciągu jednego roku, ma średni wskaźnik bieżącej płynności na poziomie 1,2x. W regionie Azji i Pacyfiku oraz Europy Środkowo-Wschodniej metale, energia oraz, w mniejszym stopniu, hotelarstwo i handel detaliczny budzą większe obawy.

- Sytuacja może się pogorszyć, ponieważ spadek zysków powinien stać się bardziej widoczny jesienią, kiedy Allianz Trade spodziewa się pełnej transmisji stóp procentowych. Łącznie wyliczamy, że równowartość pełnego wzrostu kosztów finansowania od 2022 r. wynosi powyżej -7 pp wartości dodanej brutto w Hiszpanii, ponad -6 pp we Włoszech i Francji, -4,5 pp w Niemczech i blisko -4 pp w USA (przy innych czynnikach niezmienionych). Handel detaliczny jest najbardziej dotkniętym sektorem pod względem rentowności, ponieważ ma najniższe marże operacyjne (7,5% w przypadku towarów uznaniowych (dóbr luksusowych) i 4,2% w przypadku artykułów pierwszej potrzeby w porównaniu ze średnią dla wszystkich branż wynoszącą 15,9%). Uporczywa inflacja i nasilenie wojny cenowej między sprzedawcami detalicznymi powinny jeszcze bardziej pogłębić pogorszenie obserwowane już w 2022 r.

Bez wytchnienia dla uzależnionych od dźwigni finansowej, zwłaszcza tych, którzy w krótkim okresie wykupują długi, w szczególności dla sektorów nieruchomości, sprzętu gospodarstwa domowego i motoryzacji. W kontekście rosnących stóp procentowych i spowolnienia aktywności gospodarczej popyt na kredyt spadł do najniższego poziomu od 2008 roku. Nowe kredyty spadły o ponad -30% 3M/3M w USA, o -9% w Hiszpanii i -6% we Francji. Przy słabszych dochodach oba zjawiska (tj. zaostrzone warunki finansowania i zmniejszająca się dostępność kredytów) zwiększają podatność na zagrożenia najbardziej narażonych firm, tj. tych, które już mają trudności z obsługą swojego zadłużenia lub posiadają większe zadłużenie. Sytuacja jest szczególnie trudna dla tych, którzy mają wyższy udział zadłużenia o zmiennym oprocentowaniu lub długu o bardzo krótkim terminie zapadalności.

Sektor motoryzacyjny jest sektorem najbardziej narażonym na krótkoterminowe terminy zapadalności zadłużenia (Wykres 1), przy czym w Stanach Zjednoczonych i w Europie odpowiednio 29% i 44% całkowitego zadłużenia przypada do spłaty w ciągu najbliższych 12 miesięcy. Jednak większość zadłużenia tego sektora pochodzi z działów usług finansowych. W rzeczywistości skonsolidowane bilanse producentów oryginalnego wyposażenia są wystarczająco płynne, ponieważ wskaźniki bieżącej płynności wynoszą średnio około 1,2x w obu regionach. Również w porównaniu z innymi sektorami, motoryzacja jest dobrze pozycjonowana pod względem pokrycia odsetek, ze wskaźnikiem EBITDA/odsetki na poziomie 4,9x w USA i 8,6x w Europie (w porównaniu ze średnią światową wynoszącą 6,9x dla tego sektora).

Wykres 1: Odsetek całkowitego zadłużenia z terminem zapadalności w ciągu jednego roku, Stany Zjednoczone (oś x) i Europa (oś y)

Źródła: Bloomberg, Allianz Research

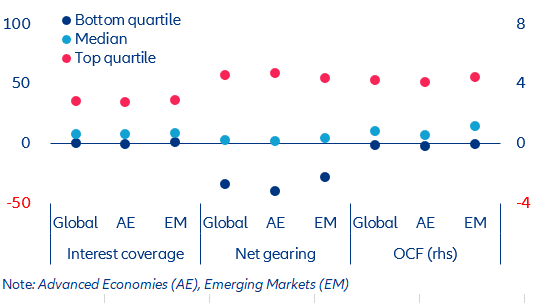

Firmy z Włoch, Hiszpanii, Belgii, Francji i Holandii wydają się najbardziej narażone na ograniczenie płynności. Przyglądamy się podstawowym danym panelu 21 tys. firm z gospodarek rozwiniętych (AE) i rynków wschodzących (EM) [1], rozwiązując kwestię zadłużenia, badając zadłużenie netto (NG) [2], kwestię kosztów finansowania, analizując wskaźnik pokrycia odsetek (IC)[3] oraz zdolność do wywiązywania się z zobowiązań dłużnych poprzez sprawdzenie operacyjnego współczynnika przepływów pieniężnych (OCF)[4]. Na poziomie zagregowanym, w oparciu o dane finansowe firm niefinansowych za 2022 r., gospodarki rozwinięte wydają się być bezpieczniejsze niż rynki wschodzące, jeśli chodzi o ich odpowiedni średni poziom zadłużenia (dźwignia netto poniżej 2,3% dla połowy firm w AE w porównaniu z 4,9% w EM). Dotyczy to również mediany zdolności do wywiązywania się ze zobowiązań finansowych (współczynnik operacyjnych przepływów pieniężnych odpowiednio dla połowy firm wynosi 0,6 roku i 1,2 roku), ale różnica jest mniejsza, jeśli chodzi o pokrycie kosztów odsetek.

Gospodarki rozwinięte wyróżniają się większym zróżnicowaniem pod względem zadłużenia netto, podczas gdy jest ono bardziej zrównoważone między pokryciem odsetek a przepływami pieniężnymi z działalności operacyjnej. Wynika to z dużej liczby firm o znacznej akumulacji gotówki. De facto we wszystkich krajach z wyjątkiem Włoch, Hiszpanii i Portugalii co najmniej 25% firm ma akumulację środków pieniężnych przekraczającą zadłużenie finansowe, co powoduje, że dźwignia netto (wskaźnik) jest ujemna. Na poziomie globalnym dotyczy to 45% naszej próby (tj. 9400 firm), przy czym przodują Chiny (47%), Stany Zjednoczone (48%) i Japonia (54%). Znacznie wyprzedzają kraje europejskie, gdzie odsetek ten wynosi poniżej 40% (Wielka Brytania 38%, Niemcy 37% i Francja 34%), a czasem nawet mniej (poniżej 25% w przypadku Hiszpanii, Włoch i Belgii). Jednak z drugiej strony spektrum warto zauważyć, że 25% firm odnotowuje wskaźnik zadłużenia netto powyżej 58% na poziomie globalnym, ze znacznie wyższym progiem zadłużenia netto w Stanach Zjednoczonych (73%), Niemczech ( 70%), Francji (77%), Włoch (92%) i Hiszpanii (119%).

Wykres 2: Pokrycie odsetek, dźwignia netto i współczynnik operacyjnych przepływów pieniężnych, rozproszenie firm niefinansowych według kwartyla, dane finansowe za 2022 r.

Źródła: Refinitiv Eikon (wg stanu na dzień 28 maja 2023 r.), Allianz Research

W przypadku kwestii związanych z pokryciem odsetek i operacyjnym współczynnikiem przepływów pieniężnych dyspersja wydaje się (znacznie) bardziej ograniczona niż w przypadku zadłużenia netto i wykazuje ograniczoną rozpiętość między gospodarkami rozwiniętymi a rynkami wschodzącymi. Łącznie gospodarki rozwinięte wydają się nieco bardziej narażone pod względem wskaźnika pokrycia odsetek, z niższym wskaźnikiem zarówno dla firm osiągających najgorsze, jak i najlepsze wyniki (0,1 roku i 34,7 roku odpowiednio dla pierwszego i czwartego kwartyla), głównie ze względu na słabszy profil rozkładu dla USA, Kanady, Australii, Szwecji, Norwegii, Hiszpanii, Belgii i Holandii. Jednocześnie gospodarki zaawansowane łącznie wydają się nieco mniej narażone pod względem współczynnika operacyjnych przepływów pieniężnych, z niższym współczynnikiem zarówno dla firm osiągających najlepsze, jak i najgorsze wyniki (-0,1 i 4,1 roku odpowiednio dla pierwszego i czwartego kwartyla), z prawie taką samą listą krajów, które tym razem przyczyniły się do silniejszego profilu (USA, Kanada, Australia, kraje nordyckie) – ale z Hiszpanią, Włochami, Belgią oraz w mniejszym stopniu Francją i Holandią, które miały wpływ na wyniki.

Wykres 3: Pokrycie odsetek (bańka), dźwignia netto (NG, oś x) i współczynnik przepływów pieniężnych z działalności operacyjnej (OFC, oś y), według regionu/kraju, mediana, dane finansowe za 2022 r.

Źródła: Refinitiv Eikon (wg na dzień 28 maja 2023 r.), Allianz Research

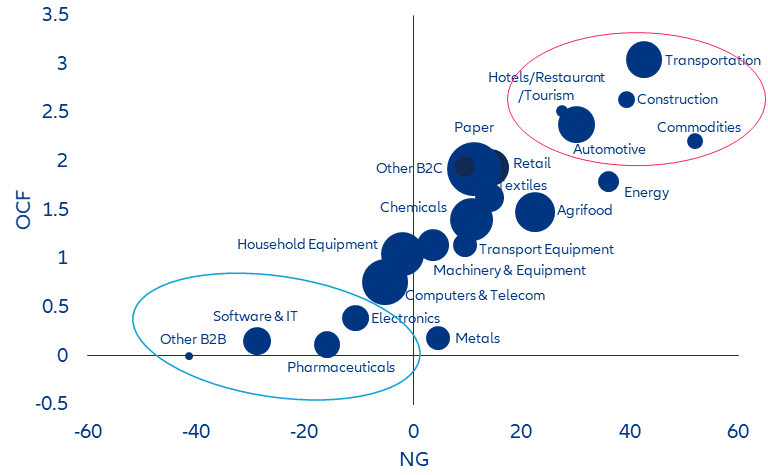

Na poziomie zagregowanym i na podstawie danych finansowych za 2022 r. pięć sektorów wyróżnia się jako najbardziej narażone na stres finansowy, biorąc pod uwagę ich medianę zadłużenia i medianę zdolności do wywiązywania się z zobowiązań finansowych: transport, budownictwo, hotelarstwo (hotele, restauracje, turystyka), towary i branża motoryzacyjna. W sektorze transportowym połowa firm odnotowuje wskaźnik zadłużenia netto przekraczający 43% i operacyjny współczynnik przepływów pieniężnych powyżej trzech lat. W przypadku budownictwa jest to odpowiednio 39% i trzy lata. Te pięć sektorów odnotowuje również najwyższe poziomy wskaźników zadłużenia netto i operacyjnych współczynników przepływów pieniężnych dla firm osiągających najgorsze wyniki. Jednak różnica we wskaźniku pokrycia odsetek zmniejsza ryzyko ze szkodą dla budownictwa, hotelarstwa i surowców, a względnie na korzyść transportu i motoryzacji – te dwie ostatnie odnotowują silniejszą dystrybucję firm o większym współczynnik pokrycia odsetek. I odwrotnie, najbezpieczniejszymi sektorami są branża farmaceutyczna, oprogramowania/usług IT i, co ważniejsze, usług B2B, biorąc pod uwagę zadłużenie netto i współczynnik przepływów pieniężnych z działalności operacyjnej. Warto jednak podkreślić, że ten ostatni również odnotowuje słabszy rozkład firm pod względem pokrycia odsetek.

Wykres 4: Globalne sektory, zadłużenie netto (oś X), współczynnik OCF (oś Y) i zdolność pokrycia odsetek (bańka)

Źródła: Refinitiv Eikon (wg na dzień 28 maja 2023 r.), Allianz Research

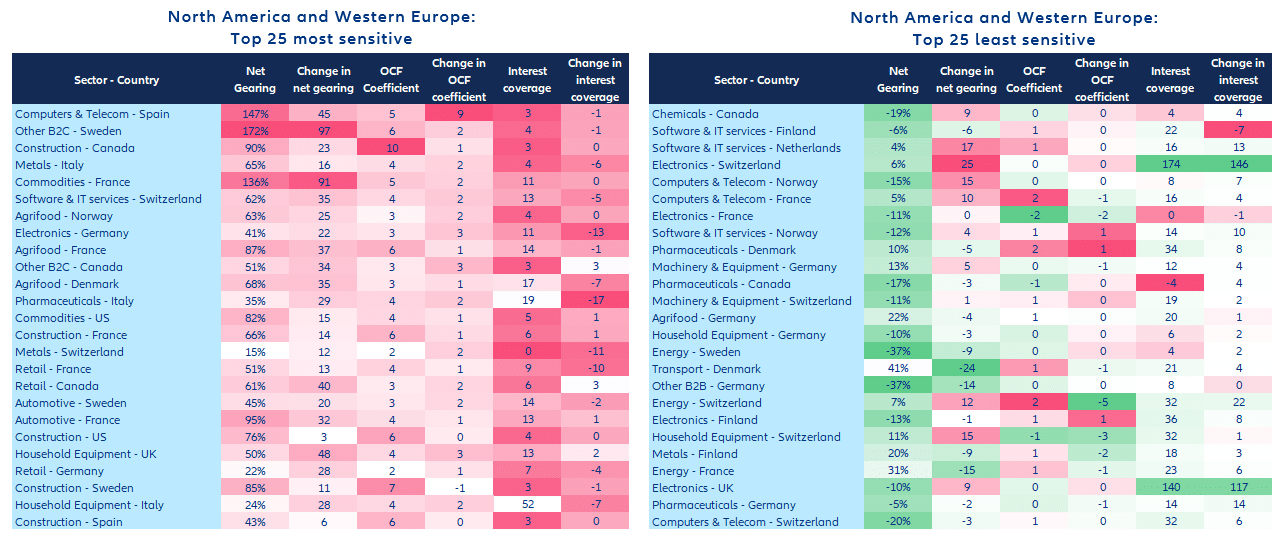

Budownictwo i handel detaliczny znajdują się na szczycie listy obserwacyjnej zarówno w Ameryce Północnej, jak i w Europie Zachodniej. Przyglądając się zarówno najnowszemu poziomowi, jak i trendowi trzech wybranych wskaźników[5] w sektorach według krajów, stwierdzamy, że budownictwo prowadzi na liście, przy czym największa liczba sektorów jest z naszej pierwszej 50 najbardziej wrażliwych sektorów (w Kanadzie, Francji, Stanach Zjednoczonych, Szwecji, Hiszpanii (wszystkie w pierwszej 25), następnie w Norwegii, Włoszech, Niemczech, Szwajcarii, Belgii, Danii, Holandii, Wielkiej Brytanii i Finlandii). Na drugim miejscu znajduje się handel detaliczny, z Francją, Kanadą i Niemcami w pierwszej 25, ale w pierwszej 50 nadal znajduje się siedem dodatkowych krajów (Szwecja, Włochy, Wielka Brytania, Finlandia, Stany Zjednoczone i Szwajcaria). Gracze z branży motoryzacyjnej pozostają bardziej narażeni w Europie, zwłaszcza w Szwecji, Francji oraz, w mniejszym stopniu, w Niemczech i Stanach Zjednoczonych, niż w Azji. Istnieje jednak pewna swoboda dla europejskich firm, ponieważ Allinz Trade przewiduje, że zamówienia oczekujące na produkcję w Europie wyniosą od siedmiu do ośmiu miesięcy; liczba rejestracji samochodów w Europie pozostaje o -30% niższa niż przed pandemią. Jeśli chodzi o sektor rolno-spożywczy, najbardziej kruche są przedsiębiorstwa w Norwegii, Francji, Danii, Holandii i Kanadzie. I odwrotnie, sektory związane z IT (zwłaszcza elektronika), farmaceutyczny i sprzętu gospodarstwa domowego należą do najmniej wrażliwych w kilku krajach. Odnotowujemy jednak kilka kluczowych wyjątków dla tych pierwszych, w szczególności komputery/telekomunikacja w Hiszpanii, oprogramowanie/usługi IT w Szwajcarii, elektronika w Niemczech – wszystkie trzy w naszym rankingu 25 najbardziej wrażliwych. Mniej sprzyjający kontekst globalny, o czym świadczy słabsza sprzedaż półprzewodników, krótkotrwałe odrodzenie komputerów i stagnacja na rynku smartfonów, zaostrza konkurencję.

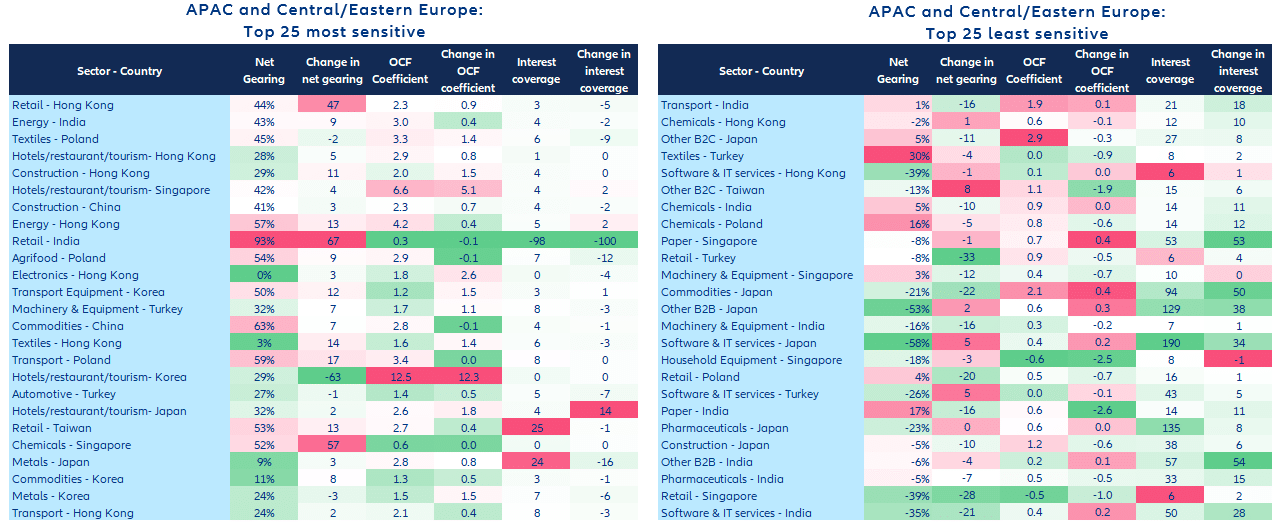

Metale, energia oraz, w mniejszym stopniu, hotelarstwo i handel detaliczny są większym problemem w regionie Azji i Pacyfiku oraz w Europie Środkowo-Wschodniej. W przypadku metali problem jest szeroko rozpowszechniony wśród kluczowych krajów Azji, z Japonią, Koreą, Chinami, Tajwanem i Singapurem, które znalazły się w pierwszej 50 najbardziej wrażliwych sektorów próby regionalnej. Jeśli chodzi o energię, niestabilne firmy są zlokalizowane głównie w Indiach i Hongkongu, wyprzedzając Chiny i Koreę Południową. Hotele/restauracje/firmy turystyczne bardziej niepokoją w Hongkongu i Singapurze, ale Korea Południowa i Japonia są dalekie od odporności i pojawiają się w naszej pierwszej 25 najbardziej wrażliwych. Oprócz handlu detalicznego (zwłaszcza w Hongkongu, Indiach i na Tajwanie), ścisłego monitorowania wymagać będą tekstylia w Polsce oraz budownictwo w Chinach i Hongkongu. Na drugim końcu spektrum – branże farmaceutyczna i oprogramowania/usług IT należą do najmniej wrażliwych sektorów w kilku krajach.

Wykres 4: Ameryka Północna i Europa Zachodnia: Top 25 najbardziej (po lewej) i najmniej (po prawej) wrażliwych

Źródła: Refinitiv Eikon (wg na dzień 28 maja 2023 r.), Allianz Research

Wykres 5: Region Azji i Pacyfiku oraz Europa Środkowo-Wschodnia: 25 najbardziej (po lewej) i najmniej (po prawej) wrażliwych

Źródła: Refinitiv Eikon (wg na dzień 28 maja 2023 r.), Allianz Research

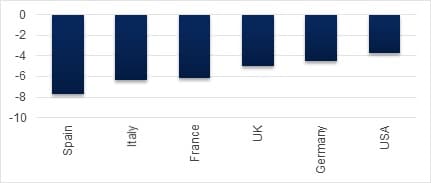

Spadek zysków powinien stać się bardziej widoczny jesienią, kiedy Allianz Trade spodziewa się pełnej transmisji rosnących stóp procentowych. W trakcie jednego z najbardziej gwałtownych cykli zacieśniania polityki pieniężnej w historii, coraz bardziej widoczne są napięcia związane z płynnością, ponieważ warunki kredytowania gwałtownie się pogarszają zarówno w Stanach Zjednoczonych, jak i w Europie. Stopy procentowe kredytów bankowych wzrosły szybciej w USA (z niskiego poziomu 3,25% do 8% w kwietniu 2023 r.) w porównaniu ze strefą euro: +200 pb we Francji do 3,5%, +230 pb do 4,2% w Niemczech, +250 pb do 4,2% % we Włoszech i +260 pb do 4,6% w Hiszpanii, stan na marzec 2023 r. Wzrost stóp procentowych zwiększa presję na rentowność. Obliczamy, że równowartość pełnego wzrostu kosztów finansowania od 2022 roku wynosi powyżej -7 pp wartości dodanej brutto w Hiszpanii, ponad -6 pp we Włoszech i Francji, -4,5 pp w Niemczech i blisko -4 pp w USA (przy innych czynnikach niezmienionych).

Wykres 6: Wpływ rosnących stóp procentowych na marże, pp nadwyżki operacyjnej brutto

Źródła: Refinitiv Datastream, Allianz Research.

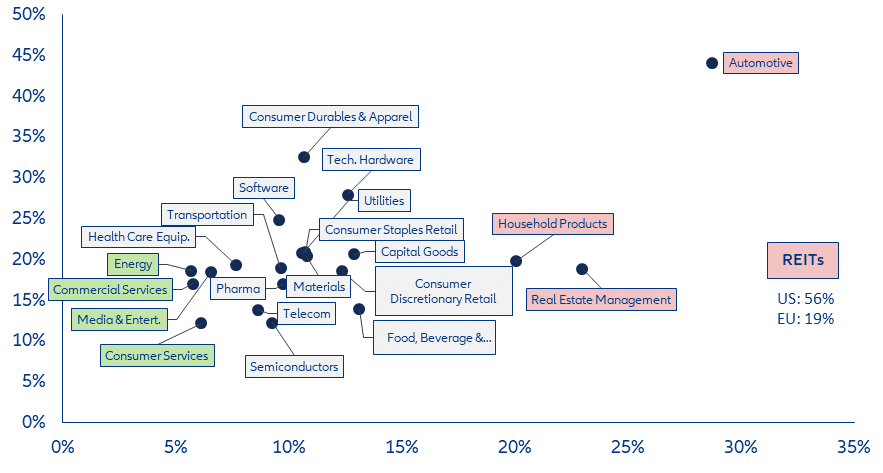

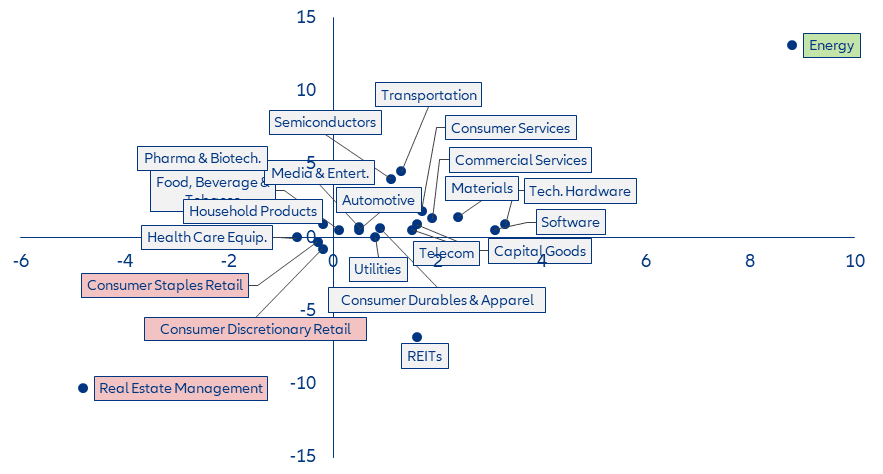

Handel detaliczny był historycznie najmniej rentownym sektorem i warunki rynkowe utrzymają ten stan. Sektor detaliczny był najmniej rentowny ze wszystkich sektorów, z 10-letnią historyczną średnią marżą operacyjną na poziomie 4,2% dla handlu detalicznego towarami pierwszej potrzeby i 7,5% dla handlu detalicznego dobrami luksusowymi (w porównaniu ze średnią globalną dla wszystkich branż wynoszącą 15,9%). I nie ma oznak poprawy: z jednej strony zmieniły się wzorce konsumpcji, a konsumenci wolą wydawać na doświadczenia zamiast na rzeczy. Z drugiej strony, niedawny spadek siły nabywczej konsumentów wywołał silną konkurencję cenową między sprzedawcami detalicznymi, co z kolei doprowadziło do dalszego pogorszenia marż tego sektora. Wykres 7 pokazuje, że poza nieruchomościami handel detaliczny artykułami podstawowymi i dobrami luksusowymi to sektory, które najbardziej odnotowały spadek rentowności w ostatnich latach. W szczególności Europa odnotuje największe pogorszenie marży na handlu detalicznym dobrami luksusowymi, ponieważ oczekuje się, że jego średnia marża operacyjna spadnie do 5,2% w 2023 r. w porównaniu z historyczną stopą marży na poziomie 6,0%.

Wykres 7: Poprawa[6] (lub pogorszenie) pod względem marż operacyjnych według sektorów, USA (oś x) a Europa (oś y)

Źródła: Bloomberg (wg stanu na dzień 31 maja 2023 r.), Allianz Research

[1] Panel 21 tys. firm zlokalizowanych w gospodarkach rozwiniętych (55%), w szczególności w Europie Zachodniej (14%), USA (13%) i Japonii (12%) oraz na rynkach wschodzących (45%), w szczególności w Chinach (22%) i prowadzących działalność we wszystkich sektorach poza finansami/ubezpieczeniami: budownictwo (12%), komputery i telekomunikacja (10%), oprogramowanie i usługi IT (9%), usługi B2B (8%), maszyny i urządzenia (7%) , chemia (7%), farmaceutyka (6%), metale (6%), energia (5%), branża rolno-spożywcza (5%), elektronika (4%), motoryzacja (4%), handel detaliczny (3%), sprzęt gospodarstwa domowego (3%), transport (3%), tekstylia (2%), usługi B2C (2%), hotele/restauracje/turystyka (2%), papier (1%) i sprzęt transportowy (1%).

[2] Dźwignia netto = (długoterminowe zadłużenie finansowe + krótkoterminowe zadłużenie finansowe – środki pieniężne i ich ekwiwalenty) / kapitał własny ogółem; w %; im niższa, tym lepsze ogólne pokrycie zobowiązań z tytułu zadłużenia netto.

[3] Pokrycie kosztów odsetek = EBITDA / koszt odsetek w latach, gdzie EBITDA oznacza zysk przed odsetkami, podatkami, amortyzacją; im wyższe, tym lepsza zdolność do pokrycia kosztów odsetek.

[4] Współczynnik przepływów pieniężnych z działalności operacyjnej = (długoterminowe zadłużenie finansowe + krótkoterminowe zadłużenie finansowe) / przepływy pieniężne z działalności operacyjnej, w latach; im bliżej 0, tym lepsza zdolność do pokrycia zobowiązań dłużnych.

[5] Sektory są uszeregowane według malejącej wrażliwości na podstawie ich średniego rankingu dla sześciu wskaźników: zadłużenie netto (poziom 2022 + zmiana 2022/2021), operacyjny współczynnik przepływów pieniężnych (poziom 2022 + zmiana 2022/2021), pokrycie kosztów odsetek (poziom 2022) + zmiana 2022/2021). Średnie wartości dla sektorów z ponad 5 firmami giełdowymi. Z wyłączeniem sektorów z brakującym wskaźnikiem 1+.

[6] Poprawa to dodatnia różnica między oczekiwaną stopą marży operacyjnej każdego sektora (w perspektywie następnych 12 miesięcy) a historyczną stopą marży operacyjnej (średnia z poprzednich 10 lat)

")