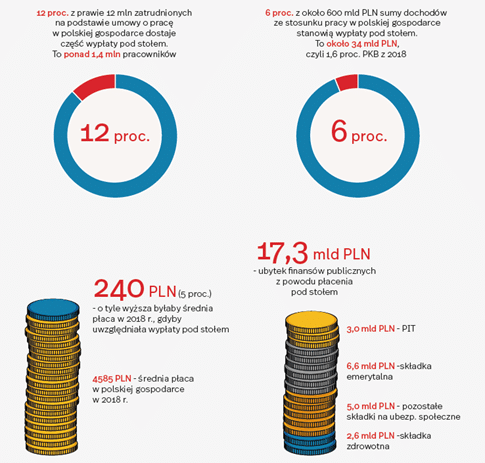

6 proc. wynagrodzeń w Polsce jest wypłacanych „pod stołem”. Zjawisko to dotyczy niemal co trzeciej (31 proc.) osoby zatrudnionej w mikrofirmach. W 2018 r., suma tak realizowanych wypłat sięgnęła 34 mld PLN, co stanowiło równowartość 1,6 proc. PKB. Z tego powodu sektor finansów publicznych traci aż 17 mld PLN rocznie. To wnioski płynące z przygotowanego przez Polski Instytut Ekonomiczny raportu „Skala płacenia pod stołem w Polsce”.

Płacenie pod stołem – występujące w Polsce w ogromnej skali – ma poważne konsekwencje gospodarcze. Zaburza konkurencję na rynku sprawiając, że uczciwe przedsiębiorstwa mają gorszą pozycję niż firmy stosujące nieuczciwe praktyki. Skutkuje także znaczącym ubytkiem dochodów sektora finansów publicznych, którego straty wynoszą ponad 17 mld PLN rocznie – to wartość porównywalna z luką VAT (19 mld PLN) albo luką CIT (22 mld PLN) w Polsce. Z punktu widzenia pracowników, płacenie pod stołem zmniejsza ich bezpieczeństwo socjalne. Od nieoficjalnej części wynagrodzenia nie są bowiem odprowadzane składki. W rezultacie zaniżone są niektóre świadczenia, takie jak zasiłek chorobowy czy macierzyński, oraz przyszłe emerytury pracowników – mówi Jakub Sawulski, kierownik zespołu makroekonomii Polskiego Instytutu Ekonomicznego.

Kogo najczęściej dotyka zjawisko płacenia pod stołem?

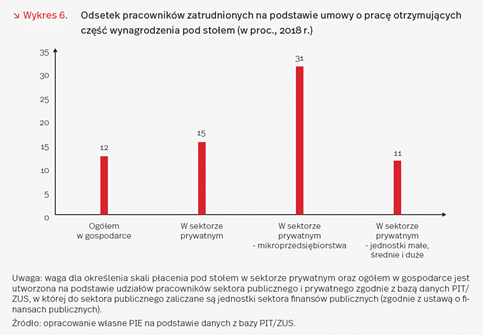

Z obliczeń PIE wynika, że ok. 6 proc. wszystkich wynagrodzeń w Polsce jest wypłacanych poza oficjalną ewidencją. Szczególnie często płacenie pod stołem występuje wśród pracowników mikrofirm, gdzie odsetek osób otrzymujących część wynagrodzenia pod stołem wynosi 31 proc., wobec 11 proc. w przedsiębiorstwach o liczbie pracowników 10

i więcej. Ogółem liczba osób otrzymujących część wynagrodzenia pod stołem wynosi ponad 1,4 mln. Co istotne, wypłaty części wynagrodzenia pod stołem dotyczą przede wszystkim pracowników, którzy formalnie uzyskują niskie dochody, zjawisko to koncentruje się bowiem w części rozkładu wynagrodzeń równych lub bliskich płacy minimalnej. Płacenie pod stołem sprawia także, że oficjalna wysokość przeciętnego wynagrodzenia podawana przez GUS jest zaniżona o około 5 proc. (240 zł w 2018 r.).

Płacenie pod stołem jest najbardziej powszechne w branżach świadczących drobne usługi, związane m.in. z zakwaterowaniem, gastronomią, urodą, rozrywką i rekreacją. 35 proc. przedsiębiorców z tych branż uważa, że co najmniej 20 proc. wynagrodzeń jest wypłacanych pod stołem, a łącznie ponad połowa wskazuje na występowanie zjawiska płacenia pod stołem w jakiejkolwiek skali. Kolejne branże, w których płacenie pod stołem jest stosunkowo częste, to handel i budownictwo. Zjawisko to zauważa mniej więcej co drugi przedsiębiorca z tych sektorów.

Z czego wynika powszechność płacenia pod stołem?

Do istotnych przyczyn występowania zjawiska płacenia pod stołem należy zaliczyć wysokie opodatkowanie niskich wynagrodzeń. O ile klin podatkowy dla średnich i wysokich wynagrodzeń jest w Polsce umiarkowany na tle innych państw, o tyle dla osób zarabiających połowę przeciętnego wynagrodzenia wynosi blisko 40 proc., co jest szóstym najwyższym wynikiem wśród 36 państw OECD. To mechanizm zachęcający do przekazywania części wynagrodzenia nieoficjalnie w celu uniknięcia kosztów związanych z opodatkowaniem – mówi Jakub Sawulski.

W zwalczaniu zjawiska nie pomaga słabość instytucji kontrolnych. Pomimo stosunkowo łatwej identyfikacji branż, w których płacenie pod stołem przybiera największą skalę, organy podatkowe oraz instytucje takie jak ZUS i PIP nie radzą sobie z opanowaniem tego procederu. Nie bez znaczenia jest także przyzwolenie społeczne. Według badania sondażowego CBOS z 2016 r., niemal co piąty z nas (19 proc.) uznaje, że uchylanie się od płacenia podatków jest wyrazem zaradności.

Jeżeli chodzi o mikrofirmy, w których zjawisko płacenie pod stołem jest najczęstsze, to może ono wynikać w dużej mierze z mniej formalnych relacji między pracownikiem

i pracodawcą w tego typu organizacjach. W większych podmiotach proces zatrudniania

i wynagradzania pracowników jest bardziej ustrukturyzowany. Ponadto, działalność mikrofirm jest bardziej pracochłonna niż większych przedsiębiorstw, w związku z czym potencjalne oszczędności wynikające z płacenia pod stołem mają większe znaczenie dla wyniku finansowego małych podmiotów.