Polska pozostaje w czołówce krajów z najwyższym oprocentowaniem kredytów hipotecznych w Unii Europejskiej. Stopa referencyjna Narodowego Banku Polskiego to nadal 5,75% i utrzymuje się na tym poziomie już od października 2023 roku. Wysokie raty kredytowe to wciąż spore wyzwanie dla obecnych kredytobiorców, a dla osób, które dopiero planują zaciągnięcie kredytu – znaczące utrudnienie w realizacji marzeń o własnym mieszkaniu.

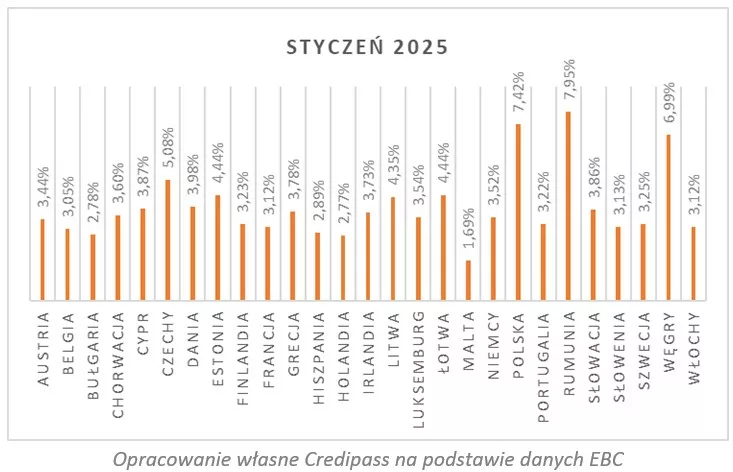

Według danych Europejskiego Banku Centralnego, średnie oprocentowanie nowych kredytów hipotecznych w Polsce wyniosło w styczniu 7,42% i był to drugi najwyższy wynik w UE – zaraz po Rumunii, gdzie średnia to 7,95%. Taniej jest między innymi na Węgrzech (6,99%) i w Czechach (5,08%), a średnia dla całej Unii to 3,93%. To oznacza, że Polacy nadal spłacają jedne z najdroższych kredytów mieszkaniowych w Europie, a w okresie od czerwca do sierpnia 2024 nigdzie nie było drożej niż u nas.

Kto najbardziej czeka na obniżkę stóp?

Pierwsza grupa, dla której decyzje Rady Polityki Pieniężnej mają kluczowe znaczenie, to osoby planujące zaciągnięcie kredytu mieszkaniowego na zakup mieszkania czy budowę domu. Wysokie stopy procentowe, w połączeniu z oczekiwaniami inflacyjnymi, wpływają na poziom WIBOR-u. Dlaczego jego wysokość jest tak ważna? Ponieważ wysoki WIBOR wpływa na oprocentowanie kredytów ze zmiennym oprocentowaniem, a więc na wielkość rat kredytowych. Wysokie raty ograniczają z kolei zdolność kredytową, czyli maksymalną dostępną kwotę kredytu i sprawiają, że kredyt mieszkaniowy staje się mniej dostępny.

Druga grupa osób, które czekają na obniżkę stóp procentowych, to obecni kredytobiorcy hipoteczni – w szczególności ci, którzy zdecydowali się na kredyt ze zmienną stopą procentową. – Na obniżki stóp procentowych bardzo liczą kredytobiorcy, którzy zaciągnęli kredyty na początku pandemii, ponieważ od września 2021 do września 2022 roku Rada Polityki Pieniężnej 11 razy podniosła stopy procentowane – z poziomu 0,10% do 6,75%. Podwyżki stóp procentowych spowodowały z kolei wzrost WIBOR-u, a wysoki WIBOR wpłynął na podwyższenie oprocentowania i wzrost rat w tym okresie o około 100%. – wylicza Paweł Rudzik, Menadżer Produktu, Credipass.

| data | średnie oprocentowanie | rata równa |

| grudzień 2019 | 3,70% | 1 380,85 zł |

| grudzień 2020 | 2,27% | 1 149,80 zł |

| grudzień 2021 | 3,05% | 1 272,92 zł |

| lipiec 2022 | 7,92% | 2 184,59 zł |

| grudzień 2022 | 5,28% | 1 662,19 zł |

| grudzień 2023 | 6,50% | 1 896,20 zł |

| grudzień 2024 | 7,29% | 2 054,67 zł |

Wyliczenia Credipass na podstawie danych NBP: kredyt 300 tys. zł, na 360 miesięcy

Kiedy i jak bardzo spadną raty?

– WIBOR 3M jest dziś na poziomie 5,85%, natomiast stawka FRA 6×9 (czyli kontraktu na WIBOR 3M za 6 miesięcy) jest na poziomie 5,17%, a stawka FRA 9×12 (kontraktu na WIBOR 3M za 9 miesięcy) to już 4,77% – co pokazuje, że pierwsze obniżki stóp procentowych oczekiwane są w perspektywie kilku miesięcy, a kurs WIBOR 3M za 9 miesięcy może być o ponad 1 pkt. % niższy niż obecnie – mówi Paweł Rudzik, Menadżer Produktu Credipass.

| kwota

kredytu |

rata w grudniu 2020 (oprocentowanie 2,27%) |

rata w grudniu 2024 (oprocentowanie 7,29%) |

rata po obniżce

o 1 pkt. % |

o ile

spadnie rata? |

| 300 000,00 zł | 1 149,80 zł | 2 054,67 zł | 1 854,96 zł | 199,71 zł |

| 450 000,00 zł | 1 724,70 zł | 3 082,01 zł | 2 782,45 zł | 299,56 zł |

| 600 000,00 zł | 2 299,60 zł | 4 109,35 zł | 3 709,93 zł | 399,42 zł |

| 800 000,00 zł | 3 066,14 zł | 5 479,13 zł | 4 946,57 zł | 532,56 zł |

Wyliczenia Credipass: kredyt na 360 miesięcy, raty równe

Analiza wysokości rat kredytowych pokazuje, jak znacząco wzrost stóp procentowych w ostatnich latach wpłynął na miesięczne zobowiązania kredytobiorców. W grudniu 2020 roku, przy oprocentowaniu 2,27%, rata kredytu hipotecznego o wartości przykładowo 300 tys. zł wynosiła 1 149,80 zł. Natomiast w grudniu 2024 roku, gdy oprocentowanie wzrosło do 7,29%, rata wzrosła do 2 054,67 zł – oznacza to niemal podwojenie miesięcznego obciążenia dla kredytobiorców.

Jednak obniżka stóp procentowych o 1 punkt procentowy mogłaby przynieść realną ulgę. Dla kredytu o wartości 300 tys. zł rata spadłaby o 199,71 zł – z 2 054,67 zł do 1 854,96 zł. W przypadku kredytu na 600 tys. zł oszczędność wyniosłaby niemal 400 zł miesięcznie, a dla zobowiązania na 800 tys. zł spadek wyniósłby aż 532,56 zł.

Należy pamiętać, że oprocentowanie kredytów z oprocentowaniem zmiennym może być aktualizowane co 3 lub 6 miesięcy – jeśli stawki WIBOR rzeczywiście się obniżą, to na spadek oprocentowania i rat obecni kredytobiorcy będą musieli więc poczekać nawet kilka miesięcy. W przypadku osób, które wybrały kredyty o oprocentowaniu okresowo stałym, raty pozostaną na tym samym poziomie do końca okresu obowiązywania stałej stawki. Na lepsze oferty będą natomiast mogli liczyć potencjalni kredytobiorcy, którzy przygotowują się do zaciągnięcia kredytu na własne M – dla nich kredyty będą mniej kosztowne, a perspektywa posiadania własnej nieruchomości stanie się bardziej optymistyczna.

Wysokość stóp procentowych to paliwo dla popytu

Jak bardzo kształtowanie się poziomu stóp procentowych może wpłynąć na decyzje zakupowe klientów widać m.in. w wynikach ankiety przeprowadzonej na przełomie roku wśród agentów największej sieci biur nieruchomości Metrohouse. Według ankietowanych to właśnie wysokość stóp procentowych będzie kluczowym czynnikiem mającym wpływ na poziom popytu na mieszkania. Tak odpowiedziało 70 proc. ankietowanych doradców Metrohouse. Następne w kolejności był ceny mieszkań (55 proc.) oraz dostępność rządowych programów dopłat do kredytów (43 proc.).

– Bez wątpienia obecna decyzyjność potencjalnych nabywców nieruchomości jest blokowana przez szereg czynników, wśród których wysoki poziom stóp procentowych odgrywa istotną rolę. Każda korekta tego instrumentu przez NBP będzie pozytywnie odebrana przez rynek, mimo że spadki wysokości raty kredytu nie będą jeszcze (zwłaszcza przy minimalnych obniżkach stóp) znacząco zauważalne w portfelu kredytobiorcy. Ważniejszy jest jednak czynnik psychologiczny. Spadające stopy procentowe, w połączeniu ze zwiększonymi możliwościami negocjacji cen mieszkań, mogą stanowić ważny sygnał do zakupów i ożywienia rynku nieruchomości, mówi Marcin Jańczuk, ekspert sieci biur nieruchomości Metrohouse.