Najnowsze badanie Coface dotyczące płatności w 2016 roku objęło 2795 firm z regionu Azji i Pacyfiku, koncentrując się na 8 rynkach: Australii, Chin, Hongkongu, Indii, Japonii, Tajwanu i Tajlandii. W badaniu przeanalizowano również rozwój płatności firmowych w 11[1] sektorach.

- 64 proc. ankietowanych podmiotów doświadczyło opóźnień w płatnościach w 2016 r.

- 12,5 proc. przedsiębiorstw (wzrost o 4,3 p.p. w porównaniu z rokiem 2015) odnotowało zaległości w płatnościach przekraczające 120 dni, co stanowi najwyższy poziom w ciągu ostatnich 4 lat.

- Ponad jedna czwarta firm doświadczyła długich opóźnień w płatnościach. 2

- Pogorszenie sytuacji odnotowano w Chinach, Indiach i Tajlandii, natomiast w pozostałych krajach sytuacja dotycząca płatności pozostała bez zmian.

- Największym ryzykiem zagrożone są sektory: budowlany, maszyn przemysłowych i elektroniki przemysłowej, IT i telekomunikacji oraz metalowy.

„Wszystko wskazuje na to, że rok 2017 będzie kolejnym trudnym rokiem pełnym niepewności na świecie w zwiąż ku ze spowolnieniem gospodarczym w Chinach. Do tego dojdą trudności fiskalne, jakich doświadczą kraje eksportujące towary, oraz zacieśnienie polityki pieniężnej w USA. Po uwzględnieniu wszystkich powyższych czynników ogólna sytuacja dotycząca płatności firmowych w ośmiu wybranych gospodarkach regionalnych pozostanie osłabiona” — stwierdził Carlos Casanova, ekonomista ds. regionu Azji i Pacyfiku w Coface.

Chiny, Indie i Tajlandia: pogorszenie sytuacji pod względem płatności wśród firm

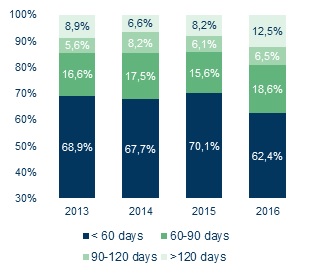

64 proc. ankietowanych podmiotów doświadczyło opóźnień w spłacie należności w 2016 r. Ryzyko związane z występowaniem zaległości w płatnościach firmowych wydaje się nieustannie rosnąć w całym regionie. W 2016 r. średnia liczba dni opóźnienia w płatnościach wydłużyła się. Nastąpił znaczny wzrost liczby respondentów, którzy doświadczyli zaległości w płatnościach przekraczających 120 dni, z poziomu 8,2 proc. w 2015 r. do 12,5 proc. w 2016 r.

Średnie zaległości płatnicze w dniach, proc. respondentów

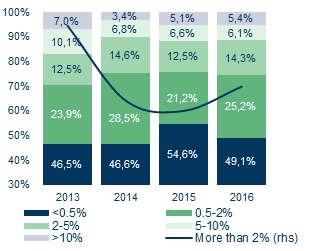

W 2016 roku więcej respondentów (25,8 proc. w porównaniu z 24,2 proc. w 2015 r.) wskazało, że bardzo długie zaległości płatnicze stanowiły ponad 2 proc. ich łącznych rocznych obrotów[2]. W ujęciu bardziej szczegółowym, dane wskazują na stałe pogarszanie się sytuacji pod względem liczby przedsiębiorstw doświadczających bardzo długich opóźnień w płatnościach kwot równych lub przekraczających 10 proc. ich łącznych rocznych obrotów. Odsetek takich firm wzrósł z poziomu 3,4 proc. w 2014 r. i 5,1 proc. w 2015 r. do 5,4 proc. w 2016 r., skutkując znacznym ograniczeniem przepływów pieniężnych.

Wartość najdłuższych przeterminowań, jako udział w rocznym obrocie firmy

Ogólne pogorszenie sytuacji odnotowano w całym regionie, jednak zauważalne są określone różnice geograficzne. Najbardziej widoczny wzrost ryzyka braku spłaty należności dotyczy Chin, na kolejnych pozycjach znalazły się Tajlandia i Indie. Wiele przedsiębiorstw w Australii (14 proc.) i Japonii (9 proc.) odnotowało bardzo przeterminowane zaległości, które przekraczają 2 proc. ich rocznych obrotów. Jednak nadal plasują się one na względnie niskim poziomie. Poprawę zaobserwowano w Singapurze i Hongkongu, natomiast sytuacja w Tajwanie pozostaje stabilna.

Problemy z zaległymi płatnościami nasiliły się w połowie sektorów objętych badaniem

Budownictwo było sektorem o największym ryzyku w regionie Azji i Pacyfiku w 2016 roku. Kształtujący się na poziomie 33 proc. odsetek respondentów, którzy doświadczyli bardzo przeterminowanych płatności, przekraczających wartość 2 proc. ich rocznych obrotów, był najwyższy spośród wszystkich sektorów objętych badaniem Coface. Trudności wynikające ze spowolnienia gospodarczego w Chinach w połączeniu z niepewną sytuacją dotyczącą polityki pieniężnej i fiskalnej Stanów Zjednoczonych, z pewnością wpłyną na perspektywy gospodarcze regionu. Taka sytuacja osłabia zarówno zaufanie na rynku inwestycji prywatnych, jak i zaufanie konsumentów kupujących nieruchomości. Ponadto, w niektórych krajach regionu Azji i Pacyfiku (w Australii, Tajlandii, Singapurze, Malezji i Korei Południowej) poziom zadłużenia gospodarstw domowych pozostaje wysoki. Może to ograniczyć zdolności w zakresie zakupu nieruchomości, szczególnie jeśli stopy procentowe będą rosnąć w porównywalnym tempie do wzrostu stóp procentowych w USA. Inwestycje w infrastrukturę publiczną w niektórych regionach pomogą zahamować załamanie sektora budowlanego w 2017 roku.

Sektor maszyn przemysłowych i elektroniki przemysłowej plasuje się tuż za budownictwem, jako sektor najbardziej dotknięty zaległościami w spłacie należności w 2016 r. Odsetek respondentów, którzy odnotowali bardzo przeterminowane płatności przekraczające 2 proc. rocznych obrotów, w roku 2016 utrzymywał się jednak na wysokim poziomie (32 proc.). To oznacza, że rok 2017 będzie kolejnym trudnym rokiem dla tego sektora. W oparciu o czynniki procykliczne możemy prognozować uśpienie popytu do końca roku wskutek spowolnienia gospodarczego w Chinach i mniejszych nakładów inwestycyjnych w regionie Azji i Pacyfiku. Oznaki nasycenia rynku chińskiego oraz znaczna fragmentacja rynku przyczynią się do wzrostu konkurencji. Ponadto powrót nacisków deflacyjnych na głównych rynkach Azji i Pacyfiku, włączając Chiny (gdzie inflacja cen produkcyjnych spada od lutego), może przyczynić się do dalszego obniżenia marż.

Ryzyko niespłacania należności wydaje się również większe w sektorze IT i telekomunikacji, na co wskazuje większa liczba respondentów (68 proc. w 2016 r. w porównaniu z 63 proc. w 2015 r.) odnotowujących więcej zaległości płatniczych. Inwestycje w infrastrukturę publiczną w niektórych krajach regionu Azji i Pacyfiku oraz strategiczne, ogromne projekty, jak na przykład chińska inicjatywa Pasa i Szlaku, zaowocują dodatkowym popytem w nadchodzących latach. Przyniesie to wyczekiwaną ulgę, szczególnie w sektorze telekomunikacji. Niemniej jednak ostra konkurencja rynkowa w sektorze IT w połączeniu z pogarszającymi się warunkami płynności będzie zapewne sprzyjać fuzjom i przejęciom w 2017 roku.

Choć sektor metalowy jest jednym z sektorów, w których można zaobserwować najwyższy poziom ryzyka, w 2016 r. wyniki poszybowały w górę dzięki ożywieniu cen towarów. W 2017 r. sektor metalowy prawdopodobnie nadal będzie doświadczał trudności. W gospodarce Chin widoczne są pierwsze oznaki spowolnienia, więc władze wdrażają środki, aby uspokoić spekulacje i popyt na rynku mieszkaniowym. Takie działania mogą przełożyć się na powrót niższych cen metali, co zapewne będzie miało wpływ na marże. Restrukturyzacja w tym sektorze, zapoczątkowana fuzją Baosteel i Wuhan Iron and Steel w 2016 roku, prawdopodobnie wciąż będzie kontynuowana. W 2017 r. oczekuje się likwidacji chińskich

firm – zombie w sektorze stali oraz zwiększonej aktywności w zakresie fuzji i przejęć.

[1]Wśród 11 sektorów objętych badaniem znalazły się: motoryzacja i transport, sektor chemiczny, budowlany, elektronika użytkowa, maszyny przemysłowe i elektronika przemysłowa, IT i telekomunikacja, sektor metalowy, papierniczy i drzewny, farmaceutyczny, handlu detalicznego i tekstylno-odzieżowego.

[2] Doświadczenie Coface wskazuje, że około 80 proc. bardzo przeterminowanych płatności w ogóle nie zostanie spłaconych. Podczas gdy ponad 2 proc. łącznych rocznych obrotów jest zamrożonych w bardzo przeterminowanych płatnościach, przedsiębiorstwo musi się liczyć z ograniczeniem przepływów pieniężnych w przypadku zmaterializowania ryzyka niespłacenia należności, co skutkuje pogorszeniem płynności i trudnościami finansowymi dla firmy.