Stanowisko ZPP ws. exit tax, zmian w zakresie rozliczania leasingowanych samochodów i innych zmian wprowadzanych projektem nowelizacji ustaw podatkowych z 24 sierpnia 2018 r.

Przedstawiony projekt ustawy zawiera szereg bardzo istotnych z punktu widzenia podatników zmian. Jest również wyjątkowo obszerny – dokument, łącznie z uzasadnieniem, liczy dużo ponad 300 stron. Zdumienie musi budzić zatem fakt, że na proces konsultacji publicznych przeznaczono zaledwie 14 dni. Zwłaszcza, że dokładnie tego samego dnia upływał termin konsultacji innego – wielce obszernego – aktu, a mianowicie nowej Ordynacji Podatkowej. Jest to czas, w którym niemożliwe jest dokonanie wnikliwej analizy wszystkich zaprojektowanych przepisów, określenie ich potencjalnych skutków i realne odniesieni się do całości tekstu projektu. Ciężko jest zatem nazwać kończący się 7 września proces rzeczywistymi konsultacjami publicznymi, w ramach których projektodawca mógłby zgromadzić kompleksowe uwagi wszystkich interesariuszy. Czas trwania konsultacji publicznych zawarty jest nie tylko w dokumencie Rządowego Centrum Legislacji pt. „Wytyczne do przeprowadzania oceny wpływu oraz konsultacji publicznych w ramach rządowego procesu legislacyjnego”, lecz również w Regulaminie pracy Rady Ministrów, którego paragraf 129 stanowi, że wyznaczenie terminu do zajęcia stanowiska w ramach konsultacji publicznych krótszego niż 21 dni od udostępnienia projektu, wymaga szczegółowego uzasadnienia. Uzasadnienia, które zostało przedstawione w piśmie przewodnim, w żadnym wypadku nie można uznać za „szczegółowe”. Wskazano jedynie na konieczność szybkiego uchwalenia przepisów, w związku z zamiarem ustawodawcy, by zaczęły one obowiązywać od 1 stycznia 2019 roku.

Jest to wytłumaczenie absolutnie nieprzekonujące – poszczególne elementy zawarte w projekcie były w ciągu ostatnich miesięcy przynajmniej kilkukrotnie sygnalizowane przez przedstawicieli rządu w mediach. Oznacza to, że konkretne propozycje, które ostatecznie zawarte zostały w projekcie ustawy, były przedmiotem prac ministerialnych na długo przed udostępnieniem projektu ustawy. Zgodnie z powoływanym już dokumentem Rządowego Centrum Legislacji, jedną z siedmiu naczelnych zasad konsultacji, jest zasada dobrej wiary, o której świadczy m.in. zapewnienie zainteresowanym podmiotom odpowiedniego czasu na zebranie argumentów i przedstawienie odpowiedzi. Dodatkowo, również zgodnie z dokumentem, wszelkie propozycje legislacyjnych nowości powinny być konsultowane już na jak najwcześniejszym etapie ich rozwoju. Wziąwszy pod uwagę poziom skomplikowania regulowanej w projekcie materii, liczbę postulowanych zmian, a także czas przyznany partnerom społecznym na wyrażenie swojej opinii, należy jednoznacznie stwierdzić, że w przypadku tych konsultacji trudno byłoby uzasadnić twierdzenie, o istnieniu dobrej woli po stronie organizatora. Proces konsultowania omawianego dokumentu w istotnym stopniu odbiega od standardów legislacyjnych, do których dążenie – jak się wydaje – deklaruje rząd, jest on także sprzeczny z podstawowymi zasadami angażowania partnerów społecznych do wypracowywania jak najlepszych rozwiązań prawnych.

Jeśli zaś chodzi o merytoryczną zawartość projektu, ZPP pragnie przedstawić uwagi wyszczególnione poniżej.

W projekcie zaproponowano preferencyjne opodatkowanie dochodów uzyskiwanych przez podatnika z praw własności intelektualnej, których podatnik jest właścicielem, współwłaścicielem, użytkownikiem lub posiada prawa do korzystania z nich na podstawie umowy licencyjnej, i które są chronione na podstawie obowiązującego prawa krajowego lub międzynarodowego kwalifikowanymi prawami własności intelektualnej. Preferencja polega na wprowadzeniu obniżonej stawki w wysokości 5 proc. Podatnik mógłby skorzystać z opodatkowania tą stawką również wówczas, gdy dokona zakupu kwalifikowanych praw własności intelektualnej, pod warunkiem, że poniesie koszty związane z rozwojem lub ulepszeniem nabytego prawa. Aby skorzystać z takiej możliwości, konieczne jest prowadzenie przez podatnika działalności badawczo-rozwojowej bezpośrednio związanej z wytworzeniem, komercjalizacją, rozwojem lub ulepszeniem kwalifikowanego prawa własności intelektualnej. Samą propozycję wprowadzenia preferencyjnego opodatkowania dochodów generowanych przez prawa własności intelektualnej trzeba co do zasady ocenić pozytywnie – wpisuje się ona w założenia Strategii na Rzecz Odpowiedzialnego Rozwoju, może się także skutecznie przyczynić do budowania w Polsce gospodarki opartej na wiedzy. Jednocześnie, chcielibyśmy zaproponować kilka elementów doprecyzowujących przepisy regulujące „innovation box”. Postulujemy poszerzenie katalogu kwalifikowanych praw własności intelektualnej o prawa z rejestracji produktu leczniczego i weterynaryjnego dopuszczonego do obrotu lub prawo do rejestracji produktu leczniczego i weterynaryjnego, na podstawie którego inny podmiot może uzyskać dopuszczenie produktu leczniczego i weterynaryjnego do obrotu. Wprowadzenie tej zmiany przyczyni się do poszerzenia możliwości stosowania preferencyjnych zasad opodatkowania przez polskie podmioty, tym samym pomoże spełnić założenia leżące u podstaw propozycji projektodawcy.

Proponujemy także doprecyzowanie przepisów w zakresie zasad określania dochodu z kwalifikowanego prawa własności intelektualnej, poprzez stworzenie katalogu elementów niestanowiących składnika dochodu pochodzącego z prawa własności intelektualnej. Katalog taki mógłby zawierać na przykład: koszty wytworzenia produktu (jest to koszt produkcji lub zużycia materiałów i surowców, bez związku z własnością intelektualną), koszty marketingu i reklamy, oraz koszty ogólnego zarządu. Analogiczne elementy należałoby uwzględnić w regulacji dotyczącej straty z własności intelektualnej.

Nie widzimy potrzeby ograniczenia prawa do skorzystania z proponowanego rozwiązania do podatników prowadzących działalność badawczo-rozwojową bezpośrednio związaną z wytworzeniem, komercjalizacją, rozwojem lub ulepszeniem kwalifikowanego prawa własności intelektualnej. Zgodnie z założeniami innowacyjnej gospodarki różne patenty mają być tworzone – i tak często dzieje się na Świecie – przez firmy celowe, powołane do opracowania innowacyjnych rozwiązań i ich komercjalizacji, a nie do wdrażania ich produkcji.

Co do zasady pozytywnie należy ocenić również propozycję obniżenia preferencyjnej stawki podatku CIT dla małych podatników do 9 proc. Uznajemy, że jest to krok w stronę upowszechniania spółek prawa handlowego jako podmiotów prowadzących działalność gospodarczą dla zysku. Generalnie uważamy bowiem, że formuła jednoosobowej działalności gospodarczej pozostaje właściwa dla osób, których działalność ma charakter alternatywny wobec zatrudnienia na podstawie umowy o pracę, a także które prowadzą drobne zakłady usługowe albo małe sklepy. Innymi słowy, jednoosobowa działalność gospodarcza powinna być formą niejako zarezerwowaną dla tych, którzy wykonują działalność w celu utrzymania siebie i rodziny, a nie mnożenia majątku i rozwijania przedsiębiorstwa. Podmioty prowadzące działalność dla zysku i mające na celu rozwijanie firmy, powinny generalnie funkcjonować na rynku jako spółki prawa handlowego. W tej chwili powstrzymują je przed tym przede wszystkim skomplikowane przepisy (problem, który nie jest adresowany w omawianym projekcie), lecz obniżenie stawki CIT dla małych podatników stanowi krok w dobrą stronę i poważną zachętę dla przedsiębiorców, by zakładać spółki.

Bardzo ważna, z punktu widzenia przedsiębiorców funkcjonujących na rynku finansowym, jest propozycja wprowadzenia szczególnych rozwiązań odnoszących się do nabywania przez podmioty gospodarcze pakietów wierzytelności. Ministerstwo uzasadnia konieczność wprowadzenia zmian, brakiem możliwości rozpoznania pełnej bazy kosztowej nabycia wierzytelności, skutkującym dużo wyższym efektywnym poziomem opodatkowania działalności polegającej na ich windykacji. W związku z tym, że projektodawca niejako sam poruszył ten temat w uzasadnieniu, pragniemy przy tej okazji zaznaczyć, że w dalszym ciągu mamy do czynienia z nierównym traktowaniem podmiotów sektora finansowego w zakresie podatkowego traktowania nieściągalnych wierzytelności. W ubiegłym roku, w odniesieniu do projektu nowelizacji ustawy o podatku dochodowym od osób prawnych, toczyła się szeroka dyskusja dotycząca przyznawania możliwości rozpoznawania w kosztach uzyskania przychodu nieściągalnych kredytów i pożyczek, tylko niektórym podmiotom funkcjonującym na rynku finansowym. Innymi słowy, nieściągalne kredyty i pożyczki mogą rozpoznawać jako koszty uzyskania przychodu w istocie jedynie banki i spółdzielcze kasy oszczędnościowo-kredytowe.

Możliwości takiej pozbawione są instytucje pożyczkowe, mimo że również zajmują się profesjonalnie udzielaniem pożyczek – w rezultacie, efektywna stopa opodatkowania ich działalności jest istotnie wyższa, niż w przypadku podmiotów, które mogą zaliczyć nieściągalne wierzytelności do kosztów uzyskania przychodu. Chcemy zwrócić uwagę na fakt, że instytucje pożyczkowe zostały, tak jak banki i SKOK-i, objęte podatkiem od niektórych instytucji finansowych, a niektóre z nich są podatnikami tego podatku. Postulujemy, by prawodawca był konsekwentny i, tak samo jak w ramach regulacji dot. podatku od niektórych instytucji finansowych, zrównał sytuację podatkową analogicznych podmiotów funkcjonujących na tym samym rynku finansowym. Skoro bowiem przyjął on jednolite zasady opodatkowania sektora finansowego nowym podatkiem od aktywów, podobna konsekwencja powinna znaleźć odzwierciedlenie w regulacjach dotyczących opodatkowania dochodów uzyskiwanych przez te podmioty. Apelujemy zatem o zaprzestanie nierównego traktowania podmiotów na rynku finansowym i wzięcie pod uwagę naszego postulatu. Zwracamy jednocześnie uwagę na fakt, że utrzymanie stanu aktualnego, tj. dalsze przyznawanie korzyści podatkowych określonym podmiotom, z pominięciem innych uczestników rynku, jako że ma charakter selektywny i oderwane jest od jakichkolwiek prawnych lub ekonomicznych przesłanek, stanowi naruszenie zaleceń OECD, a także budzi poważne wątpliwości z punktu widzenia przepisów dot. niedopuszczalnej pomocy publicznej. Szczegółowe propozycje konkretnych przepisów, które można byłoby uwzględnić przy okazji procedowania omawianego projektu ustawy, załączamy do niniejszego stanowiska. Ich głównym celem jest zagwarantowanie równego traktowania podatkowego wszystkich podmiotów zajmujących się profesjonalnie udzielaniem kredytów oraz pożyczek, będących jednocześnie faktycznymi podatnikami podatku od niektórych instytucji finansowych.

Zdecydowanie sprzeciwiamy się wprowadzeniu projektowanych zmian dotyczących zasad rozliczania kosztów używania samochodów osobowych wykorzystywanych dla celów działalności gospodarczej i innych. Wprowadzenie ograniczenia możliwości zaliczania do kosztów uzyskania przychodu do zaledwie 50 proc. wydatków związanych z korzystaniem z samochodu osobowego służącego podatnikowi także do innych celów niż działalność gospodarcza, wydaje się być całkowicie nieracjonalne i sprzeczne z realiami ekonomicznymi. Zwracamy uwagę na fakt, że auta służbowe wykorzystywane są w ogromnej większości dla celów pracodawcy, natomiast możliwość wykorzystania samochodu służbowego do celów prywatnych przez pracownika, stanowi formę dodatkowego benefitu. Jest to tym bardziej istotne w bieżącej sytuacji na rynku pracy, w ramach której jednym z głównych problemów podnoszonych przez przedsiębiorców jest kwestia niedostatecznej podaży pracy. Ograniczenie przy braku prowadzenia ewidencji (który jest jak najbardziej uprawniony, wszak niemal niemożliwe jest precyzyjne wyodrębnienie przejazdów prywatnych od przejazdów służbowych, zwłaszcza że pewna część z tych pierwszych odbywa się „przy okazji” realizowania obowiązków służbowych) do 50 proc. wydatków uznajemy za całkowicie nieuzasadnione.

Apelujemy zatem o całkowitą rezygnację z wprowadzania zaproponowanych przepisów, a w wariancie minimalnym – o podwyższenie progu wydatków możliwych do zakwalifikowania jako koszty uzyskania przychodu do 80 proc. Jednocześnie, zdecydowanie negatywnie oceniamy propozycję wprowadzenia ograniczenia możliwości zaliczania w koszty uzyskania przychodu rat leasingowych do 150 tys. zł. Związek Przedsiębiorców i Pracodawców już wypowiadał się w tej sprawie na łamie jednego z poprzednich stanowisk – podniesione tam argumenty uznajemy za wciąż aktualne. Uważamy, że zmiana zasad podatkowego rozliczania leasingu na mniej korzystne, stanowi swoisty sabotaż na znakomicie rozwijającej się gałęzi gospodarki. Na dotychczasowych zasadach zyskiwali nie tylko dealerzy aut i przedsiębiorcy, którzy mogli stosunkowo tanio uzyskać dostęp do nowej floty, były one korzystne również generalnie dla gospodarki – zaoszczędzone bowiem w ten sposób środki, przedsiębiorcy mogli zainwestować w inne aktywa albo przedsięwzięcia. Tym samym, również w zakresie zmian dotyczących leasingu, apelujemy do projektodawcy o wycofanie się z przedstawionych propozycji.

Jedną z kluczowych zmian zaproponowanych w projekcie jest konstrukcja tzw. exit tax, tj. podatku od dochodów z tytułu niezrealizowanych zysków. Jak zaznacza w uzasadnieniu projektodawca, istotą przepisów o exit tax jest opodatkowanie niezrealizowanych jeszcze zysków kapitałowych, w związku z przeniesieniem przez podatnika do innego państwa aktywów, w tym wchodzących w skład zagranicznego zakładu lub ze zmianą rezydencji podatkowej. Wprowadzenie do polskiego porządku prawnego exit tax jest według uzasadnienia do projektu ustawy konsekwencją implementacji Dyrektywy ATAD.

Zgodnie z projektowanym art. 30j ust. 2 u.p.d.o.f. i art. 24f ust. 2 u.p.d.o.p. opodatkowaniu podlegać będzie:

1) przeniesienie składnika majątku poza terytorium Polski, w wyniku którego Polska w całości lub w części traci prawo do opodatkowania dochodów ze zbycia tego składnika majątku, przy czym przenoszony składnik majątku pozostaje własnością tego samego podmiotu,

2) zmiana rezydencji podatkowej przez podatnika podlegającego w Polsce nieograniczonemu obowiązkowi podatkowemu, w wyniku czego Polska w całości lub w części traci prawo do opodatkowania dochodów ze zbycia składnika majątku będącego własnością tego podatnika, w związku z przeniesieniem jego miejsca zamieszkania do innego państwa.

Przeniesienie składników majątku po za terytorium kraju ma objąć sytuacje, w których:

1) polski rezydent przenosi do swojego zagranicznego zakładu składnik majątku dotychczas związany z działalnością prowadzą na terytorium kraju,

2) osoba niebędąca polskim rezydentem podatkowym przenosi do państwa swojej rezydencji lub innego niż Polska kraju, w którym prowadzi działalność poprzez zagraniczny zakład, składnik majątku dotychczas związanego z działalnością prowadzoną na terytorium Polski poprzez zagraniczny zakład,

3) osoba niebędąca polskim rezydentem podatkowym przenosi do innego państwa całość lub część działalności prowadzonej dotychczas na terytorium Polski.

Planowane jest przy tym rozszerzenie zakresu przedmiotowego przepisów o zagranicznych spółkach kontrolowanych (CFC – od ang. controlled foreign corporation).

Podatek ma objąć również nieodpłatne przekazanie majątku innym podmiotom położonym poza terytorium Polski, jeżeli Polska utraci w związku z tym w całości lub w części prawo do opodatkowania dochodów ze zbycia takiego składnika majątku. Podatkowi mają podlegać także dochody fundacji i trustów. W ich przypadku obowiązek podatkowy ma obciążyć fundatorów i beneficjentów.

Uderzy to w szczególności w firmy rodzinne, które mają już dziś problemy z sukcesją pokoleniową wykluczając możliwość przekazania kontroli i własności nad majątkiem takich firm. Główną przyczyną powoływania prywatnych fundacji nie jest agresywna optymalizacja podatkowa tylko zapobieżenie rozproszeniu majątku zgromadzonego przez założycieli tych firm. Jeżeli wartość jego majątku wynosi 100 mln zł, to musiałby on zapłacić z góry 19 mln zł od majątku, który sam wypracował, nie mając bynajmniej pewności, czy nadal będzie generował on dochody, gdy zabraknie założyciela firmy.

Projektodawcy albo nie mają zielonego pojęcia jak od wieków działają fundacje albo celowo starają się przy pomocy restrykcji nakładanych na polskich przedsiębiorców uprzywilejować zagraniczne fundusze inwestycyjne. Przyjęcie proponowanych rozwiązań uniemożliwi bowiem wielu nestorom polskiej przedsiębiorczości zapewnienie dalszego funkcjonowania stworzonych przez nich firm i zachęci do ich zwykłej sprzedaży, przy której dokonanie „oszczędności” podatkowych, na przykład przy pomocy wypłacania części ceny w rajach podatkowych, będzie banalnie proste.

Fundacje nie są spółkami prowadzącymi działalność gospodarczą. Wypłacane przez nie, zgodnie z ich statutami, benefity – na przykład po uzyskaniu przez beneficjentów jakich określonych dyplomów bądź – nawet – spłodzenia określonej liczby dzieci – będą opodatkowane. Tymczasem fiskus ma zamiar opodatkować samą możliwość uzyskania takiego benefitu, bez względu na to czy beneficjent spełni warunki jego otrzymania i czy go otrzyma!

Należy ponadto poczynić trzy uwagi. Po pierwsze – jak słusznie zauważa sam projektodawca w uzasadnieniu, dyrektywa wyznacza pewne minimalne granice ingerencji ustawodawcy, innymi słowy – krajowy prawodawca nie może uczynić mniej, niż jest to napisane w dyrektywie. Dlatego też, z uwagi na potrzebę realizacji zasady EU+0, którą uznajemy za kluczową z punktu widzenia dostosowywania polskich przepisów do regulacji wypracowywanych na poziomie Unii Europejskiej, zwracamy uwagę na fakt, że polski projektodawca wykracza poza poziom minimalny określony dyrektywą, obejmując „podatkiem od wyjścia” nie tylko osoby prawne, ale też osoby fizyczne – mimo że nie ma takiego obowiązku. Co prawda w przypadku tych drugich, opodatkowanie nowym podatkiem zależne jest od kilku czynników (opodatkowane mają być aktywa o wartości powyżej 2 mln zł, a poza tym w ramach majątku osobistego działanie regulacji ograniczone ma być do określonych jego składników, tj. ogółu praw i obowiązków w spółce osobowej, udziałów w spółce, akcji i innych papierów wartościowych, pochodnych instrumentów finansowych oraz tytułów uczestnictwa w funduszach kapitałowych). Niemniej jednak, polski ustawodawca wyraźnie wykroczył poza minimalną granicę wyznaczoną dyrektywą, należy więc zaznaczyć, że optymalnym sposobem transponowania dyrektyw unijnych jest przyjęcie zasady EU+0, stąd też zasadna wydaje się modyfikacja przepisów w tym zakresie. Po drugie, sam exit tax był już wprowadzony przez szereg innych państw członkowskich i był przedmiotem wielu orzeczeń Trybunału Sprawiedliwości Unii Europejskiej, niektóre z nich przywołuje sam projektodawca w uzasadnieniu.

TSUE wskazywał niejednokrotnie na sprzeczność przyjętych przez państwa członkowskie regulacji w zakresie exit tax, z podstawowymi wartościami Unii Europejskiej, takimi jak swoboda przedsiębiorczości obywateli (zakaz jej ograniczania umieszczony jest w art. 49 Traktatu o Funkcjonowaniu Unii Europejskiej). TSUE uznał z tego powodu za niezgodne z prawem unijnym m.in. duńskie, czy hiszpańskie regulacje dotyczące exit tax. Z orzecznictwa jednoznacznie wynika, że proponowane regulacje muszą mieć charakter proporcjonalny. Jednocześnie, w orzecznictwie TSUE pojawiają się wątpliwości dotyczące zgodności konstrukcji exit tax ze swobodą przepływu ludności oraz kapitału. Z tego też powodu, należy kwestię implementacji dyrektywy ATAD w tym zakresie, głęboko przemyśleć i poddać rzetelnej debacie. Po trzecie bowiem, czas na jej transpozycję mamy do końca 2019 roku. Z uwagi na powyższe wątpliwości, uważamy że pośpiech w zakresie wprowadzania regulacji dot. exit tax jest całkowicie niepotrzebny, nieuzasadniony i nie służy jakości potencjalnie wprowadzonych rozwiązań. Mamy ponad rok na rozważenie kształtu, w jakim moglibyśmy zaimplementować dyrektywę, w tym w zakresie podatku od wyjścia, a jest to kwestia na tyle istotna, że umieszczanie dotyczących jej przepisów w tak obszernym projekcie, z dramatycznie krótkim terminem na przygotowanie opinii, wydaje się być niepoważne. Apelujemy zatem o odstąpienie od regulowania exit tax w omawianym projekcie i rozpoczęcie poważnych, osobnych prac legislacyjnych, z szerokim udziałem partnerów społecznych, dedykowanych wypracowaniu adekwatnych rozwiązań tylko w zakresie tego zagadnienia. Wprowadzenie exit tax, jako że wiąże się z pewnym ograniczeniem swobody korzystania z wolności przysługujących w ramach uczestnictwa w Unii Europejskiej, w oczywisty sposób budzi wątpliwości i niepewność, zarówno po stronie przedsiębiorców, jak i prywatnych inwestorów, którzy mogliby zostać objęci tym podatkiem po zmianie rezydencji podatkowej. Dlatego też ponownie prosimy o rozważenie usunięcia z projektu przepisów dotyczących exit tax i poddanie tej kwestii osobnym pracom w ramach rzetelnego procesu legislacyjnego, uwzględniającego właściwie przeprowadzone konsultacje społeczne.

Niepokojące są proponowane zmiany dotyczące interpretacji podatkowych. Dla przykładu, projektodawca postuluje, by Szef Krajowej Administracji Skarbowej dysponował uprawnieniem do uchylenia wydanej interpretacji indywidualnej, jeśli stwierdzi, że elementy stanu faktycznego lub zdarzenia przyszłego opisane we wniosku spełniają definicję unikania opodatkowania. W ten sposób po raz kolejny ogranicza się moc ochronną interpretacji indywidualnych, już w tej chwili dalece niezadowalającą. Rezultatem wprowadzanych zmian w systemie jest coraz mniejsza liczba wydawanych interpretacji – aktualnie nie spełniają one po prostu swojej podstawowej roli, którą jest zabezpieczanie podatnika przed często zmieniającymi się, niezrozumiałymi przepisami prawa podatkowego. Dokonywane od jakiegoś czasu zmiany doprowadzają w istocie do tego, że interpretacje indywidualne stają się – zamiast rozwiązaniem – częścią problemu. Podatnik, stosując się do wydanej interpretacji, nie może mieć żadnej pewności, że w jakimkolwiek stopniu ochroni go to przed negatywnymi skutkami jej uchylenia albo zmiany. Wskutek wejścia w życie proponowanej regulacji, Szef KAS w każdej chwili będzie mógł stwierdzić, ze wydana interpretacja, umożliwiająca zmniejszenie wysokości zobowiązania podatkowego, została wydana wskutek rozpoznania wniosku złożonego w celu uniknięcia opodatkowania. W ten sposób, ustawodawca po raz kolejny podkopuje zasadę bezpieczeństwa prawnego w szczególnie newralgicznym obszarze, jakim jest prawo podatkowe.

Jeśli chodzi o kwestię unikania opodatkowania, kontrowersyjnym postulatem jest również propozycja wprowadzenia dodatkowego zobowiązania podatkowego – w myśl nowych przepisów, organ podatkowy, korzystając z regulacji dot. unikania opodatkowania, zastosowania środków ograniczających umowne korzyści lub przepisów o cenach transferowych, będzie ustalał dodatkowe zobowiązanie podatkowe odpowiadające ułamkowi stwierdzonej w postępowaniu korzyści podatkowej. O ile na aprobatę zasługuje cel ograniczenia stosowania agresywnych schematów optymalizacji podatkowej, o tyle wydaje się niebezpieczne wprowadzenie do porządku prawnego konstrukcji umożliwiającej nakładanie dodatkowych sankcji finansowych. Powstaje bowiem uzasadniona obawa, że głównymi podmiotami narażonymi na obciążenie takimi sankcjami, będą stosunkowo niewielkie firmy, dokonujące obniżenia wysokości zobowiązania podatkowego w sposób niesprzeczny z prawem. Jednocześnie można przypuszczać, że najwięksi gracze, dysponujący dużymi środkami, dzięki którym mogą zaangażować profesjonalne kancelarie i najlepszych specjalistów, z powodzeniem omijają – i będą omijać dalej – przepisy dotyczące klauzuli, w związku z tym nawet trzykrotność dodatkowego zobowiązania podatkowego, o której jest mowa w projekcie, ich nie dotknie.

Duży niepokój budzą proponowane regulacje dotyczące obowiązku raportowania o schematach podatkowych. Przez schemat podatkowy rozumie się generalnie zestaw pewien ogólnych rozwiązań, opracowanych w oparciu o znajomość przepisów prawa podatkowego i praktykę jego stosowania. Wprowadzenie obowiązku raportowania administracji skarbowej takich schematów, do którego zresztą zobowiązani byliby nie tylko sami podatnicy, ale czasami „promotorzy” (tj. doradcy podatkowi, czy adwokaci) albo „wspomagający” (np. biegli rewidenci), budzi poważne wątpliwości, odnoszące się przede wszystkim do ochrony tajemnicy przedsiębiorstwa, a także swobód wynikających wprost z konstytucji. Nie ulega bowiem wątpliwości, że możliwość planowania podatkowego w taki sposób, by minimalizować wysokość zobowiązania podatkowego w sposób zgodny z prawem, stanowi element funkcjonowania na konkurencyjnym rynku i rolą państwa jest tutaj raczej upraszczanie systemu podatkowego tak, by było w nim jak najmniej możliwych do wykorzystania luk, a nie ograniczanie opisanej wyżej swobody w celu pozyskania dodatkowych środków do budżetu. Planowanie podatkowe, czy też elementy strategii biznesowej, pozostają natomiast z reguły tajemnicą przedsiębiorstwa, która podlega prawnej ochronie, a którą – zgodnie z nowymi przepisami – przedsiębiorcy będą musieli „dzielić się” z administracją skarbową, niejako samemu składając o sobie pełną informację dotyczącą planowanych aktywności wiążących się z określonymi skutkami podatkowymi. Dodatkowo, uznajemy że obowiązek wprowadzenia i stosowania wewnętrznych procedur w zakresie przeciwdziałania niewywiązywaniu się z obowiązku przekazywania informacji o schematach podatkowych, stanowi niepotrzebne dodatkowe obciążenie formalne i sprawozdawcze, w stopniu znacznym dla przedsiębiorców dokuczliwe. Usztywnienie relacji biznesowych i wzmacnianie formalizmu wewnątrz firm, w prosty sposób doprowadza do spowolnienia ich rozwoju. Uważamy ponadto, że przewidziane sankcje karne za niedopełnienie obowiązku wprowadzenia i stosowania tychże procedur, są zdecydowanie zbyt wysokie i niewspółmierne do szkodliwości penalizowanego czynu. Zaznaczamy jednocześnie, że również przepisy dotyczące raportowania schematów podatkowych stanowią implementację dyrektywy unijnej, i również w tym przypadku termin jej transpozycji mija dopiero 31 grudnia 2019 roku. Analogicznie zatem jak w przypadku regulacji dot. exit tax, apelujemy o rozpoczęcie osobnych prac legislacyjnych poświęconych wypracowaniu odpowiednich rozwiązań w zakresie raportowania schematów. Zaznaczamy jednocześnie, że za niewskazane uznajemy wprowadzanie obowiązku wprowadzania wewnętrznych procedur, a tym bardziej dokuczliwe penalizowanie nieprzestrzegania go.

Podobnie krytycznie odnosimy się do proponowanych regulacji dotyczących pobierania podatku u źródła. W kształcie zaproponowanym przez projektodawcę, nowe przepisy nakładają na przedsiębiorców dodatkowe obowiązki w postaci monitoringu płatności należności kontrahentom zagranicznym, co w oczywisty sposób doprowadziłoby do znacznego zwiększenia kosztów personalno-administracyjnych. Jednocześnie, po raz kolejny ustawodawca planuje objąć przedsiębiorcę obowiązkiem ustalenia i dochodzenia określonego faktu, w sytuacji w której nie został wyposażony w żadne umożliwiające mu to narzędzia. Z takim przypadkiem mamy do czynienia np. w zakresie solidarnej odpowiedzialności przy podatku VAT (gdzie na przedsiębiorcy ciąży de facto obowiązek ustalenia, czy jego kontrahent jest uczciwy), analogiczne rozwiązanie przewiduje się w projektowanych przepisach – zgodnie z nimi to przedsiębiorca ma ustalać, kto jest uprawniony do otrzymania wynagrodzenia, podczas gdy pozbawiony jest możliwości egzekwowania od kontrahentów jakichkolwiek szczegółowych potwierdzeń i dokumentów. Dodatkowo, to na przedsiębiorcy ciążyć ma obowiązek dochodzenia zwrotu nienależnie odprowadzonego podatku. Uznajemy, że projektowane rozwiązania zdecydowanie zbyt daleko ingerują w swobodę gospodarowania i prowadzenia działalności, w związku z tym apelujemy o pozostawienie regulacji dot. pobierania podatku u źródła bez zmian.

Ostatecznie, zwracamy uwagę na potrzebę modyfikacji przepisów przejściowych zawartych w art. 19 projektu dot. możliwości skorzystania z preferencyjnej stawki podatki w przypadku poniesienia wydatków związanych z kwalifikowanymi prawami własności intelektualnej. Proponujemy doprecyzowanie projektowanych przepisów przez dodanie do art. 19 ust. 3, w którym potwierdzone zostanie prawo podmiotu powstałego w wyniku połączenia spółek, które wcześniej wchodziły w skład podatkowej grupy kapitałowej, a które ponosiły wydatki na prace badawczo-rozwojowe, do uwzględnienia wydatków dla potrzeb kwalifikacji współczynnika i ustalenia dochodu kwalifikowanego. Doprecyzować należy również, przez jaki czas prawo do 5 proc. stawki CIT będzie przysługiwać – czy za okres nieprzedawniony podatkowo, czy też bez limitu czasowego.

Dodatkowo ZPP uważa, że planowane zmiany opodatkowania sprzedaży dziedziczonych lub nabywanych w drodze nieruchomości, które są ewidentnie pokłosiem dostrzeżenie skrajnych wręcz absurdów związanych z tym opodatkowaniem, opierają się na mylnym przekonaniu, że dominująca dziś linia orzecznictwa sądów administracyjnych, wspierana przez przedstawicieli doktryny prawa podatkowego, jest prawidłowa. A nie jest. Zważywszy, że opiera się ona na wadach wykładni prawa podatkowego – takich samych z powodu których często cierpią przedsiębiorcy – ZPP przedstawi oddzielnie swoje stanowisko w tej sprawie.

Reasumując, przedstawiony projekt ustawy oceniamy negatywnie, zwracając uwagę przede wszystkim na całkowicie nieprzystający do jego objętości, jak i wagi opisywanej w nim materii, czas konsultacji społecznych. Duża część przepisów, szczególnie istotnych dla przedsiębiorców, wcale nie musi wchodzić w życie 1 stycznia 2019 roku, bowiem termin implementacji dyrektywy mija dopiero za ponad roku. Tym samym, omawiane przepisy mogłyby zostać poddane rzetelnej analizie i konstruktywnej debacie. Jeśli chodzi o inne rozwiązania, dominują te, które budzą bardzo duże wątpliwości i obawy, a co do których zakresu ryzyk i zagrożeń żaden partner społeczny nie był w stanie precyzyjnie opisać w tak krótkim czasie przeznaczonym na składanie opinii do projektu. Jednocześnie, należy zastanowić się, czy nowelizowanie w tak dużym zakresie aktualnie obowiązującej Ordynacji podatkowej ma jakiekolwiek logiczne uzasadnienie, i czy jest spójne z zasadą zapewniania poczucia bezpieczeństwa prawnego, w sytuacji w której aktualnie konsultowany jest projekt całkowicie nowej Ordynacji.

Załącznik (propozycja zmiany przepisów w zakresie zaliczania nieściągalnych wierzytelności do kosztów uzyskania przychodu):

Propozycja zmian do projektu ustawy z dnia 24 sierpnia 2018 r. – o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych, ustawy – Ordynacja podatkowa oraz o zmianie niektórych innych ustaw

Art. 2

Proponowane brzmienie przepisów dotyczących wierzytelności nieściągalnych:

W ustawie z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych (Dz. U. z 2016 r. poz. 1888, z późn. zm.) wprowadza się następujące zmiany:

1) w art. 4a dodaje się pkt 36 w brzmieniu:

36) instytucji pożyczkowej – oznacza to instytucję pożyczkową, o której mowa w art. 4 pkt 9 ustawy z dnia 15 stycznia 2016 r. o podatku od niektórych instytucji finansowych (Dz. U. z 2016 r. poz. 68 z późn. zm.), która wykazywała nadwyżkę sumy wartości aktywów, o której mowa w art. 5 ust. 3 tej ustawy przez co najmniej 6 miesięcznych okresów rozliczeniowych w ciągu 12 miesięcy bezpośrednio poprzedzających rozpoczęcie roku podatkowego.

2) art. 12 ust. 1 pkt 6 otrzymuje brzmienie:

6) kwota stanowiąca równowartość:

a) w bankach – rezerwy na ryzyko ogólne, utworzonej zgodnie z ustawą z dnia 29 sierpnia 1997 r. – Prawo bankowe, rozwiązanej lub wykorzystanej w inny sposób,

b) w bankach i instytucjach pożyczkowych – rozwiązanych lub zmniejszonych rezerw, o których mowa w art. 16 ust. 1 pkt 26, zaliczonych uprzednio do kosztów uzyskania przychodów, z zastrzeżeniem ust. 4 pkt 15 lit. b;

c) w bankach i instytucjach pożyczkowych stosujących MSR – rozwiązanych lub zmniejszonych odpisów na straty kredytowe, o których mowa w art. 16 ust. 1 pkt 26c, zaliczonych uprzednio do kosztów uzyskania przychodów, z zastrzeżeniem ust. 4 pkt 15 lit. b;

3) art. 12 ust. 4 pkt 15 wprowadzenie do wyliczenia otrzymuje brzmienie:

15) w bankach i instytucjach pożyczkowych:

4) art. 15 ust. 1h otrzymuje brzmienie:

1h) Kosztem uzyskania przychodów są także:

1) w bankach – rezerwa na ryzyko ogólne tworzona w roku podatkowym, zgodnie z art. 130 ustawy z dnia 29 sierpnia 1997 r. – Prawo bankowe,

2) w bankach i instytucjach pożyczkowych – strata ze zbycia funduszowi sekurytyzacyjnemu albo towarzystwu funduszy inwestycyjnych tworzącemu fundusz sekurytyzacyjny wierzytelności z tytułu kredytów (pożyczek), stanowiąca różnicę pomiędzy kwotą uzyskaną ze zbycia a wartością wierzytelności z tytułu udzielonego przez bank lub instytucję pożyczkową kredytu (pożyczki) – do wysokości kwoty udzielonego kredytu (pożyczki), z wyłączeniem odsetek, prowizji i opłat, jeżeli opóźnienie w spłacie kapitału tego kredytu (pożyczki) lub odsetek przekracza 12 miesięcy

3) w bankach i instytucjach pożyczkowych – przekazane funduszowi sekurytyzacyjnemu albo towarzystwu funduszy inwestycyjnych tworzącemu fundusz sekurytyzacyjny:

a) pożytki z sekurytyzowanych wierzytelności,

b) kwoty główne z sekurytyzowanych wierzytelności,

c) kwoty uzyskane z tytułu realizacji zabezpieczeń sekurytyzowanych wierzytelności

– objęte umową o subpartycypację;

4) w bankach i instytucjach pożyczkowych – zwrócone funduszowi sekurytyzacyjnemu albo towarzystwu funduszy inwestycyjnych tworzącemu fundusz sekurytyzacyjny kwoty uzyskane ze zbycia tym podmiotom praw do strumienia pieniądza z sekurytyzowanych wierzytelności z tytułu kredytów (pożyczek) objętych umową o subpartycypację w przypadkach gdy następuje zwrotne przeniesienie praw do takich wierzytelności, jeżeli bank lub instytucja pożyczkowa wykazała przychód na podstawie art. 12 ust. 4f i nie zaliczyła do kosztów uzyskania przychodów kapitału kredytu (pożyczki) na podstawie pkt 3 lit. b lub c.

5) w art. 16 ust. 1:

1. pkt 10 lit. e otrzymuje brzmienie:

e) z tytułu przekazania przez bank, spółdzielczą kasę oszczędnościowo-kredytową lub instytucję pożyczkową funduszowi sekurytyzacyjnemu albo towarzystwu funduszy inwestycyjnych tworzącemu fundusz sekurytyzacyjny środków pochodzących ze spłat kredytów (pożyczek), objętych sekurytyzacją wierzytelności;

2. pkt 25 lit. b otrzymuje brzmienie:

b) wymagalnych a nieściągalnych kredytów (pożyczek) pomniejszonych o kwotę odsetek, opłat i prowizji oraz o równowartość rezerw lub odpisów na straty kredytowe albo odpisów aktualizujących wartość należności utworzonych na te kredyty (pożyczki), zaliczonych uprzednio do kosztów uzyskania przychodów – w przypadku, gdy te kredyty (pożyczki) udzielone zostały przez bank, spółdzielczą kasę oszczędnościowo-kredytową lub instytucję pożyczkową,

3. pkt 26 otrzymuje brzmienie:

„26) rezerw tworzonych na pokrycie wierzytelności, których nieściągalność została uprawdopodobniona, z wyjątkiem tych rezerw na należności z tytułu udzielonych przez bank i instytucje pożyczkowe kredytów (pożyczek) oraz na należności z tytułu udzielonych przez bank gwarancji (poręczeń) spłaty kredytów i pożyczek, pomniejszonych o wartość rezerw dotyczącą odsetek, prowizji i opłat, które zostały utworzone na pokrycie:

a) w bankach i instytucjach pożyczkowych, z zastrzeżeniem lit. c:

– wymagalnych a nieściągalnych – udzielonych kredytów (pożyczek),

– wymagalnych a nieściągalnych należności z tytułu udzielonych przez bank po dniu 1 stycznia 1997 r. gwarancji (poręczeń) spłaty kredytów i pożyczek,

– udzielonych kredytów (pożyczek), zakwalifikowanych do kategorii wątpliwe, na podstawie przepisów, o których mowa w ust. 3 – do wysokości nie większej niż 25% tej kwoty kredytu (pożyczki), na którą została utworzona rezerwa,

– należności z tytułu udzielonych przez bank po dniu 1 stycznia 1997 r. gwarancji (poręczeń) spłaty kredytów i pożyczek, zakwalifikowanych do kategorii wątpliwe, na podstawie przepisów, o których mowa w ust. 3 – do wysokości nie większej niż 25% tej kwoty należności, na którą została utworzona rezerwa,

b) w bankach hipotecznych:

– wymagalnych a nieściągalnych nabytych wierzytelności banku hipotecznego,

– nabytych wierzytelności banku hipotecznego, zakwalifikowanych do kategorii wątpliwe, na podstawie przepisów, o których mowa w ust. 3 – do wysokości nie większej niż 25% kwoty tej nabytej wierzytelności banku hipotecznego, na którą została utworzona rezerwa,

c) w bankach, udzielonych przedsiębiorcom realizującym program restrukturyzacji na podstawie odrębnych ustaw:

– kredytów (pożyczek) zakwalifikowanych do kategorii stracone, na podstawie przepisów, o których mowa w ust. 3,

– należności z tytułu udzielonych przez bank po dniu 1 stycznia 1997 r. gwarancji (poręczeń) spłaty kredytów i pożyczek zakwalifikowanych do kategorii stracone, na podstawie przepisów, o których mowa w ust. 3,

– kredytów (pożyczek) zakwalifikowanych do kategorii wątpliwe, na podstawie przepisów, o których mowa w ust. 3 – do wysokości nie większej niż 50% tej kwoty kredytu (pożyczki), na którą została utworzona rezerwa,

– należności z tytułu udzielonych przez bank gwarancji (poręczeń) spłaty kredytów i pożyczek zakwalifikowanych do kategorii wątpliwe, na podstawie przepisów, o których mowa w ust. 3 – do wysokości nie większej niż 50% tej kwoty należności, na którą została utworzona rezerwa;

4. pkt 26c otrzymuje brzmienie:

„26c) odpisów na straty kredytowe utworzonych na pokrycie wierzytelności, których nieściągalność została uprawdopodobniona, z wyjątkiem tych odpisów na straty kredytowe utworzonych na należności z tytułu udzielonych przez bank lub instytucję pożyczkową kredytów (pożyczek) oraz na należności z tytułu udzielonych przez bank gwarancji (poręczeń) spłaty kredytów i pożyczek, pomniejszonych o wartość odpisów na straty kredytowe dotyczącą odsetek, prowizji i opłat, które zostały utworzone na pokrycie:

a) w bankach i instytucjach pożyczkowych, z zastrzeżeniem lit c:

– wymagalnych a nieściągalnych – udzielonych kredytów (pożyczek),

– wymagalnych a nieściągalnych należności z tytułu udzielonych przez bank po dniu 1 stycznia 1997 r. gwarancji (poręczeń) spłaty kredytów i pożyczek,

– udzielonych kredytów (pożyczek), których opóźnienie w spłacie kapitału lub odsetek przekracza 6 miesięcy i nie przekracza 12 miesięcy – do wysokości nie większej niż 25% tej kwoty kredytu (pożyczki), na którą został utworzony odpis na straty kredytowe,

– należności z tytułu udzielonych przez bank po dniu 1 stycznia 1997 r. gwarancji (poręczeń) spłaty kredytów i pożyczek, których opóźnienie w spłacie kapitału lub odsetek przekracza 6 miesięcy i nie przekracza 12 miesięcy – do wysokości nie większej niż 25% tej kwoty należności, na którą został utworzony odpis na straty kredytowe,

b) w bankach hipotecznych:

– wymagalnych a nieściągalnych nabytych wierzytelności banku hipotecznego,

– nabytych wierzytelności banku hipotecznego z tytułu kredytów (pożyczek), których opóźnienie w spłacie kapitału lub odsetek przekracza 6 miesięcy i nie przekracza 12 miesięcy – do wysokości nie większej niż 25% tej kwoty nabytej wierzytelności banku hipotecznego, na którą został utworzony odpis na straty kredytowe,

c) w bankach, udzielonych przedsiębiorcom realizującym program restrukturyzacji na podstawie odrębnych ustaw:

– wymagalnych, a nieściągalnych kredytów (pożyczek),

– wymagalnych a nieściągalnych należności z tytułu udzielonych przez bank po dniu 1 stycznia 1997 r., gwarancji (poręczeń) spłaty kredytów i pożyczek,

– kredytów (pożyczek), których opóźnienie w spłacie kapitału lub odsetek przekracza 6 miesięcy i nie przekracza 12 miesięcy – do wysokości nie większej niż 50% tej kwoty kredytu (pożyczki), na którą został utworzony odpis na straty kredytowe,

– należności z tytułu udzielonych przez bank gwarancji (poręczeń) spłaty kredytów i pożyczek, których opóźnienie w spłacie kapitału lub odsetek przekracza 6 miesięcy i nie przekracza 12 miesięcy – do wysokości nie większej niż 50% tej kwoty należności, na którą został utworzony odpis na straty kredytowe;”,

5. dodaje się ust. 3g1 o następującym brzmieniu;

3g1) Przepisy ust. 2a-3g stosuje się odpowiednio do instytucji pożyczkowych.

Dzisiejszy dzień złoty znów nie zaliczy do udanych. EUR/PLN znów zbliża się do ostatnich maksimów. Krajowa waluta jest dzisiaj jedną ze słabszych walut globalnie, gorzej wygląda tylko lira turecka więc nie ma się czym chwalić. I wydaje się, że złoty nie wykorzystuje tutaj chwilowego impasu w wojnie handlowej, który mógłby skutkować jego umocnieniem. Tym bardziej, że układ na parze EUR/USD powinien sprzyjać umocnieniu złotówki. Po piątkowych bardzo mocnych danych z USA na dolarze trwa realizacja zysków. Często się tak dzieje gdy już tak naprawdę wszystko wiemy czyli, że USA gospodarczo jest numerem 1. Nieco zmalały także obawy o konflikt handlowy. Oczywiście to tylko chwilowe bo pakiet olbrzymiej kwoty objętej cłami na Chiny, który ma być nałożony na Chiny wisi w powietrzu. W piątek Trump powiedział, że zamiast 200 mld ma to być 267 mld USD. W tym jednak momencie rynki bardziej się cieszą, że nawet ta mniejsza kwota nie została wprowadzona. Technicznie kurs EUR/PLN jest teraz w ważnym miejscu. W tym momencie testujemy wsparcie linii krótkoterminowego trendu wzrostowego. Złamanie tego poziomu z pewnością skierowało by kurs kilka groszy na południe. Z drugiej strony jednak jeśli nastroje na szerokim rynku znów staną się kiepskie szybko zobaczymy kurs 4,35.

Dzisiejszy dzień złoty znów nie zaliczy do udanych. EUR/PLN znów zbliża się do ostatnich maksimów. Krajowa waluta jest dzisiaj jedną ze słabszych walut globalnie, gorzej wygląda tylko lira turecka więc nie ma się czym chwalić. I wydaje się, że złoty nie wykorzystuje tutaj chwilowego impasu w wojnie handlowej, który mógłby skutkować jego umocnieniem. Tym bardziej, że układ na parze EUR/USD powinien sprzyjać umocnieniu złotówki. Po piątkowych bardzo mocnych danych z USA na dolarze trwa realizacja zysków. Często się tak dzieje gdy już tak naprawdę wszystko wiemy czyli, że USA gospodarczo jest numerem 1. Nieco zmalały także obawy o konflikt handlowy. Oczywiście to tylko chwilowe bo pakiet olbrzymiej kwoty objętej cłami na Chiny, który ma być nałożony na Chiny wisi w powietrzu. W piątek Trump powiedział, że zamiast 200 mld ma to być 267 mld USD. W tym jednak momencie rynki bardziej się cieszą, że nawet ta mniejsza kwota nie została wprowadzona. Technicznie kurs EUR/PLN jest teraz w ważnym miejscu. W tym momencie testujemy wsparcie linii krótkoterminowego trendu wzrostowego. Złamanie tego poziomu z pewnością skierowało by kurs kilka groszy na południe. Z drugiej strony jednak jeśli nastroje na szerokim rynku znów staną się kiepskie szybko zobaczymy kurs 4,35. Kredytobiorcy frankowi na pewno znów nie mają lekkiego życia. Kurs CHF/PLN znajduje się dość wysoko choć do granicy 4,00 jeszcze sporo brakuje. Ale z drugiej strony patrząc na to co się dzieje na świecie to i tak sytuacja nie wygląda najgorzej. Utarty już temat wojen handlowych i próby walki Trumpa tak naprawdę z całym światem, kłopoty większości krajów wschodzących powinny spowodować dużo większą ucieczkę kapitału do bezpiecznych przystani. I zapewne się tak dzieje z tym, że frank szwajcarski już takie monopolu nie ma. Siła amerykańskiej gospodarki plus wyższe stopy procentowe przyciągają kapitał do dolara. Mimo to jednak EUR/CHF znajduje się w okolicach 1,12 a więc sporo niżej niż granica 1,20 do której jeszcze niedawno pukał. Taki poziom wynika jednak również z niskiego kursu EUR/USD, który świadczy o słabości wspólnej waluty. W konsekwencji obrywa się złotemu w relacji do franka. Mimo wszystko póki co obserwujemy lekkie odreagowanie wynikające z nieudanego testu przebicia ostatniego maksimum. W tym tygodniu poza oczywiście informacjami w sprawie nowych ceł na Chiny ważne będzie posiedzenie EBC. Draghi w obliczu kiepskich danych makro w krajach strefy euro musi niejako być gołębi co poskutkuje osłabieniem wspólnej waluty. Prezes EBC jednak nie lubi być przewidywalny więc można oczekiwać zaskoczenia. W kontekście pary CHF/PLN warto więc obserwować notowania EUR/CHF.

Kredytobiorcy frankowi na pewno znów nie mają lekkiego życia. Kurs CHF/PLN znajduje się dość wysoko choć do granicy 4,00 jeszcze sporo brakuje. Ale z drugiej strony patrząc na to co się dzieje na świecie to i tak sytuacja nie wygląda najgorzej. Utarty już temat wojen handlowych i próby walki Trumpa tak naprawdę z całym światem, kłopoty większości krajów wschodzących powinny spowodować dużo większą ucieczkę kapitału do bezpiecznych przystani. I zapewne się tak dzieje z tym, że frank szwajcarski już takie monopolu nie ma. Siła amerykańskiej gospodarki plus wyższe stopy procentowe przyciągają kapitał do dolara. Mimo to jednak EUR/CHF znajduje się w okolicach 1,12 a więc sporo niżej niż granica 1,20 do której jeszcze niedawno pukał. Taki poziom wynika jednak również z niskiego kursu EUR/USD, który świadczy o słabości wspólnej waluty. W konsekwencji obrywa się złotemu w relacji do franka. Mimo wszystko póki co obserwujemy lekkie odreagowanie wynikające z nieudanego testu przebicia ostatniego maksimum. W tym tygodniu poza oczywiście informacjami w sprawie nowych ceł na Chiny ważne będzie posiedzenie EBC. Draghi w obliczu kiepskich danych makro w krajach strefy euro musi niejako być gołębi co poskutkuje osłabieniem wspólnej waluty. Prezes EBC jednak nie lubi być przewidywalny więc można oczekiwać zaskoczenia. W kontekście pary CHF/PLN warto więc obserwować notowania EUR/CHF. Po lekkim odreagowaniu kursu USD/PLN i spadku w okolice 3,65 znów mkniemy do góry. Dzisiaj rano po raptem 10 dniach testowaliśmy już poziom 3,75. Fakt niemal wszystko jest na korzyść amerykańskiej waluty. Najlepiej radząca sobie gospodarka. Argument? Piątkowe wyśmienite dane z rynku pracy. Polityka pieniężna na drodze zacieśniania. Przykład? Praktycznie przesądzone dwie podwyżki stóp jeszcze w tym roku. Splot tych dwóch czynników już może śmiało wskazywać na to by odbierać dolara jako pierwszy wybór lokaty kapitału w trudnych czasach. Do tego najbliższy prawdy scenariusz w wojnie handlowej czyli nałożenie ceł na cały import z Chin przez USA jeszcze umocni dolara. Rozum podpowiada więc, że USD/PLN ma otwartą drogę w kierunku nawet 3,90 a może i wyżej w perspektywie kilku tygodni. Sytuacja więc teoretycznie klarowna. Ale jednak zapominamy o osobie Trumpa czyli prezydencie USA. Jego kontrowersyjna postawa i walka o dobro Ameryki z niemal całym światem powoduje, że dolar może stracić miano waluty numer jeden. Dlaczego? W końcu cały świat się sprzysięży przeciwko Trumpowi. Już widać oznaki patrząc choćby na to, że część krajów wymienia dolary na złoto dla przykładu Rosja i Turcja. Z czasem zaczną zwaśnione kraje denominować swój dług choćby na juany. I wykluczać dolara z obrotu w handlu. Perspektywa może na ten moment abstrakcyjna ale wydaje się coraz bardziej realna. Mimo to i tak wygranym będzie Trump bo nie chce on mocnej waluty. Wracając do USD/PLN to na ten moment trend wzrostowy wydaje się niezagrożony.

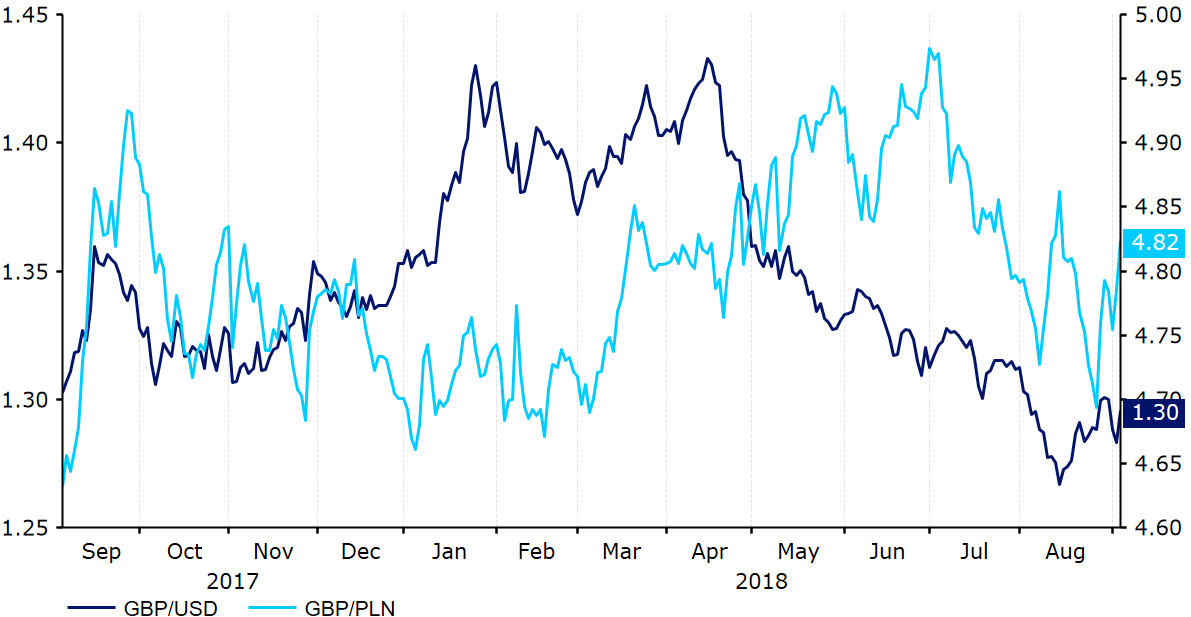

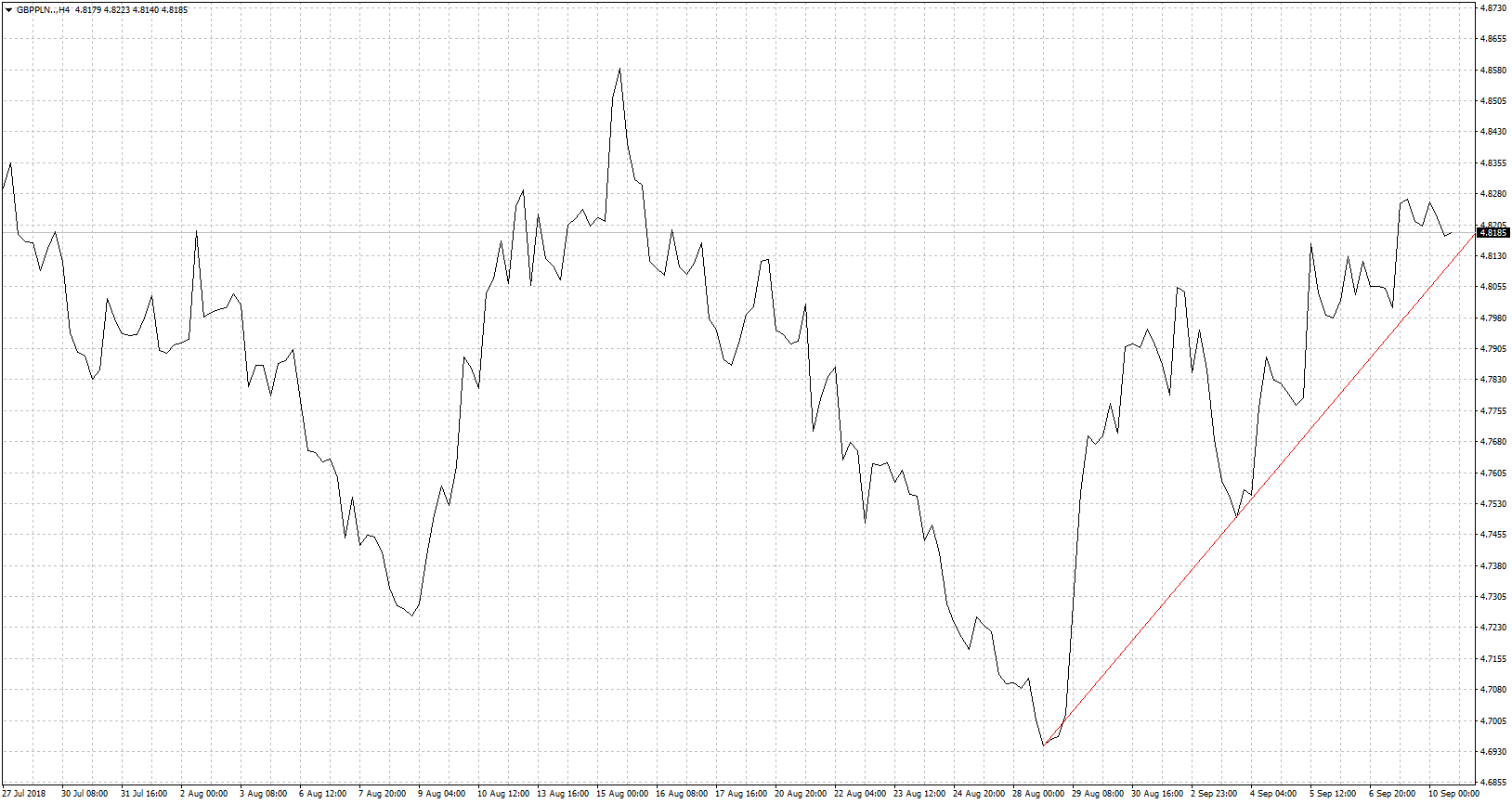

Po lekkim odreagowaniu kursu USD/PLN i spadku w okolice 3,65 znów mkniemy do góry. Dzisiaj rano po raptem 10 dniach testowaliśmy już poziom 3,75. Fakt niemal wszystko jest na korzyść amerykańskiej waluty. Najlepiej radząca sobie gospodarka. Argument? Piątkowe wyśmienite dane z rynku pracy. Polityka pieniężna na drodze zacieśniania. Przykład? Praktycznie przesądzone dwie podwyżki stóp jeszcze w tym roku. Splot tych dwóch czynników już może śmiało wskazywać na to by odbierać dolara jako pierwszy wybór lokaty kapitału w trudnych czasach. Do tego najbliższy prawdy scenariusz w wojnie handlowej czyli nałożenie ceł na cały import z Chin przez USA jeszcze umocni dolara. Rozum podpowiada więc, że USD/PLN ma otwartą drogę w kierunku nawet 3,90 a może i wyżej w perspektywie kilku tygodni. Sytuacja więc teoretycznie klarowna. Ale jednak zapominamy o osobie Trumpa czyli prezydencie USA. Jego kontrowersyjna postawa i walka o dobro Ameryki z niemal całym światem powoduje, że dolar może stracić miano waluty numer jeden. Dlaczego? W końcu cały świat się sprzysięży przeciwko Trumpowi. Już widać oznaki patrząc choćby na to, że część krajów wymienia dolary na złoto dla przykładu Rosja i Turcja. Z czasem zaczną zwaśnione kraje denominować swój dług choćby na juany. I wykluczać dolara z obrotu w handlu. Perspektywa może na ten moment abstrakcyjna ale wydaje się coraz bardziej realna. Mimo to i tak wygranym będzie Trump bo nie chce on mocnej waluty. Wracając do USD/PLN to na ten moment trend wzrostowy wydaje się niezagrożony. Bez wątpienia poza dolarem wygranym ostatnich dni pozostaje funt brytyjski. Tutaj decydujące są pertraktacje dotyczące Brexitu. Każde informacje oddalające widmo twardego Brexitu działają in-plus dla brytyjskiej waluty. Ostatnie umocnienie to zasługa przede wszystkim słów Barniera czyli negocjatora z ramienia UE o możliwej nowej granicy z Irlandią, a także doniesienia o porozumieniu Wielkiej Brytanii z Niemcami, które grają jedną z głównych ról w UE. Do tego brak doniesień o problemach w rządzie May i mamy solidne wzmocnienie. Na GBP/PLN utworzył się solidny trend wzrostowy, który początek ma w końcówce sierpnia. w dwa tygodnie kurs więc wzrósł o prawie 15 groszy! Sporo ale brytyjska waluta przyzwyczaiła nas już do większych perturbacji. Ważne w kontekście funta może być posiedzenie BoE. Jeśli Carney zasygnalizuje postęp w negocjacjach z UE i wspomni o dalszej chęci normalizacji polityki pieniężnej to brytyjska waluta może jeszcze zyskać. Kurs GBP/PLN powinien bez problemu wtedy pokonać opór w postaci ostatniego maxa.

Bez wątpienia poza dolarem wygranym ostatnich dni pozostaje funt brytyjski. Tutaj decydujące są pertraktacje dotyczące Brexitu. Każde informacje oddalające widmo twardego Brexitu działają in-plus dla brytyjskiej waluty. Ostatnie umocnienie to zasługa przede wszystkim słów Barniera czyli negocjatora z ramienia UE o możliwej nowej granicy z Irlandią, a także doniesienia o porozumieniu Wielkiej Brytanii z Niemcami, które grają jedną z głównych ról w UE. Do tego brak doniesień o problemach w rządzie May i mamy solidne wzmocnienie. Na GBP/PLN utworzył się solidny trend wzrostowy, który początek ma w końcówce sierpnia. w dwa tygodnie kurs więc wzrósł o prawie 15 groszy! Sporo ale brytyjska waluta przyzwyczaiła nas już do większych perturbacji. Ważne w kontekście funta może być posiedzenie BoE. Jeśli Carney zasygnalizuje postęp w negocjacjach z UE i wspomni o dalszej chęci normalizacji polityki pieniężnej to brytyjska waluta może jeszcze zyskać. Kurs GBP/PLN powinien bez problemu wtedy pokonać opór w postaci ostatniego maxa.

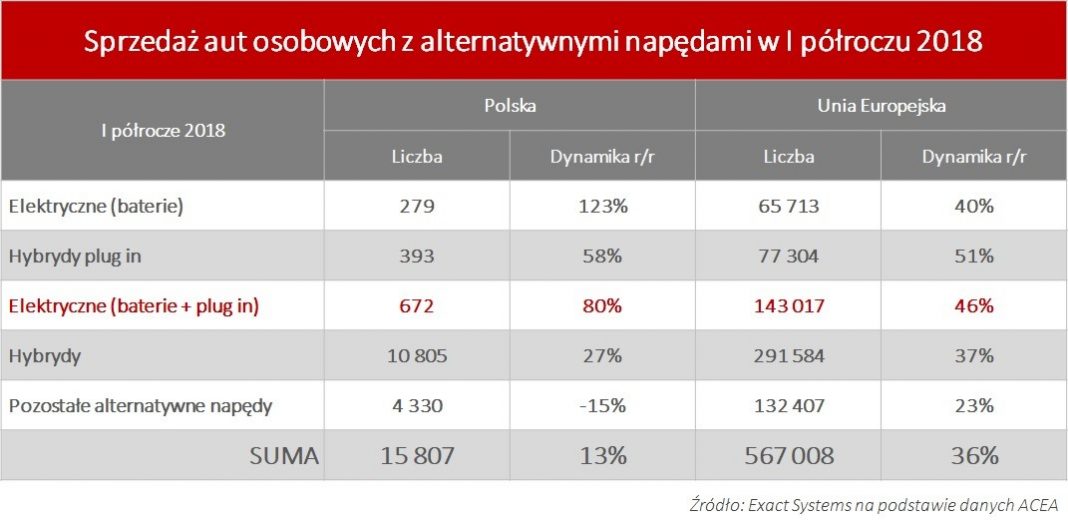

– Trend odchodzenia od silników diesla na rzecz napędów benzynowych i alternatywnych będzie w najbliższym czasie wzmacniany przez restrykcyjne normy unijne, obowiązujące od 1 września br. Wdrożenie w życie normy Euro 6d TEMP wraz z towarzyszącymi jej nowymi procedurami badania emisji zanieczyszczeń oznacza wzrost kosztów produkcji pojazdów z silnikami spalinowymi, zwłaszcza tych napędzanych na olej napędowy. Producenci muszą dostosować produkcję wybranych modeli do nowych wymogów, żeby otrzymać na nie homologację. Klienci w najbliższych miesiącach zapewne odczują wzrost cen samochodów z napędem spalinowym, ale pojazdy z silnikami elektrycznymi nadal pozostaną wyraźnie droższe. Dlatego rewolucja elektryfikacyjna wymaga wsparcia ze strony władz. Przykładem wartym odnotowania jest pionierski program dopłat do aut elektrycznych, wprowadzony w Szczecinie. Jest to forma pożyczki do 150 tys. zł., z której ok. 10-20% zostaje umorzone. W ramach programu dofinansowano także powstanie 10 stacji ładowania na terenie Szczecina. Obecnie jest to jedyne miasto w Polsce wspierające na taką skalę rozwój elektromobilności, lecz jeśli tam program okaże się sukcesem, inne ośrodki powinny chętnie korzystać z ich doświadczeń – podsumowuje Paweł Gos, prezes zarządu Exact Systems.

– Trend odchodzenia od silników diesla na rzecz napędów benzynowych i alternatywnych będzie w najbliższym czasie wzmacniany przez restrykcyjne normy unijne, obowiązujące od 1 września br. Wdrożenie w życie normy Euro 6d TEMP wraz z towarzyszącymi jej nowymi procedurami badania emisji zanieczyszczeń oznacza wzrost kosztów produkcji pojazdów z silnikami spalinowymi, zwłaszcza tych napędzanych na olej napędowy. Producenci muszą dostosować produkcję wybranych modeli do nowych wymogów, żeby otrzymać na nie homologację. Klienci w najbliższych miesiącach zapewne odczują wzrost cen samochodów z napędem spalinowym, ale pojazdy z silnikami elektrycznymi nadal pozostaną wyraźnie droższe. Dlatego rewolucja elektryfikacyjna wymaga wsparcia ze strony władz. Przykładem wartym odnotowania jest pionierski program dopłat do aut elektrycznych, wprowadzony w Szczecinie. Jest to forma pożyczki do 150 tys. zł., z której ok. 10-20% zostaje umorzone. W ramach programu dofinansowano także powstanie 10 stacji ładowania na terenie Szczecina. Obecnie jest to jedyne miasto w Polsce wspierające na taką skalę rozwój elektromobilności, lecz jeśli tam program okaże się sukcesem, inne ośrodki powinny chętnie korzystać z ich doświadczeń – podsumowuje Paweł Gos, prezes zarządu Exact Systems.

Agnieszka Dejneka – doświadczona ekspertka w branży biznesu i HR objęła stanowisko Dyrektora Zarządzającego w jednej z największych polskich spółek kapitałowych sektora nowoczesnych usług dla biznesu – Grupie Progres. Pozyskanie lidera to realizacja długofalowej strategii budowania przez Grupę Progres dwóch silnych marek: Progres Permanent Recruitment oraz Progres Consulting.

Agnieszka Dejneka – doświadczona ekspertka w branży biznesu i HR objęła stanowisko Dyrektora Zarządzającego w jednej z największych polskich spółek kapitałowych sektora nowoczesnych usług dla biznesu – Grupie Progres. Pozyskanie lidera to realizacja długofalowej strategii budowania przez Grupę Progres dwóch silnych marek: Progres Permanent Recruitment oraz Progres Consulting.

Bez dobrego brandingu, czyli budowania świadomości marki, w dzisiejszych realiach rynkowych mało która firma jest w stanie osiągnąć sukces. W czasach ogromnej konkurencji w każdej branży ta technika marketingowa nie tylko pomaga wyróżnić się spośród wielu innych marek, ale też sprawia, że produkt czy brand zostają w głowie konsumenta na dłużej, a to już połowa sukcesu. Dlatego branding z powodzeniem stosują zarówno wielkie korporacje, jak i małe firmy, wiedząc, że płynące z niego korzyści są nie do przecenienia.

Bez dobrego brandingu, czyli budowania świadomości marki, w dzisiejszych realiach rynkowych mało która firma jest w stanie osiągnąć sukces. W czasach ogromnej konkurencji w każdej branży ta technika marketingowa nie tylko pomaga wyróżnić się spośród wielu innych marek, ale też sprawia, że produkt czy brand zostają w głowie konsumenta na dłużej, a to już połowa sukcesu. Dlatego branding z powodzeniem stosują zarówno wielkie korporacje, jak i małe firmy, wiedząc, że płynące z niego korzyści są nie do przecenienia.