Za nieco ponad rok wejdą w życie unijne przepisy dotyczące ochrony danych osobowych. Nowe prawo nałoży szereg wymogów na podmioty, które gromadzą i przetwarzają takie dane. Część z nich będzie zmuszona powołać w swoich strukturach własnego inspektora danych osobowych. Będzie on m.in.: nadzorował i monitorował przetwarzanie danych, kontaktował się z konsumentami i organami nadzorującymi. Inspektor będzie niezależną jednostką, powołaną na kilkuletnią kadencję i podległą tylko najwyższemu kierownictwu.

– Inspektorem danych osobowych powinna być osoba, która posiada fachową wiedzę nie tylko w zakresie polskiego prawa i praktyk, ale również w zakresie rozwiązań unijnych. Ponadto, istotne są nie tylko przepisy dotyczące ochronnych danych osobowych, ale również przepisy sektorowe. To oznacza, że inne wymogi powinien spełniać inspektor powołany na to stanowisko w szpitalu, a inne – inspektor w urzędzie – mówi agencji informacyjnej Newseria Biznes Edyta Bielak-Jomaa, Generalny Inspektor Ochrony Danych Osobowych.

W przyszłym roku część podmiotów, które gromadzą i przetwarzają dane osobowe będzie musiała powołać wewnętrznego inspektora danych osobowych.

– Część instytucji będzie musiała powołać inspektora ochrony danych osobowych. Ten obowiązek będzie dotyczył organów publicznych i podmiotów publicznych oraz tych administratorów, którzy na duża skalę przetwarzają dane osobowe i wrażliwe – wyjaśnia Edyta Bielak-Jomaa.

Inspektor zastąpi obecnego administratora bezpieczeństwa informacji (ABI). Obecnie utworzenie stanowiska ABI wewnątrz organizacji jest dobrowolne. Jednak w przyszłym roku część podmiotów prywatnych oraz wszystkie organy i podmioty sektora publicznego będą już zmuszone obowiązkowo powołać swojego inspektora danych osobowych. Ten wymóg nałoży na nie Ogólne Rozporządzenie o Ochronie Danych Osobowych, które w Polsce zacznie obowiązywać w maju 2018 roku.

– Przepisy rozporządzenia nie określają konkretnych warunków kwalifikacyjnych inspektora ochrony danych osobowych Są sformułowane w sposób dosyć ogólny – mówi Edyta Bielak-Jomaa.

Inspektor ochrony danych osobowych ma być niezależną jednostką, podległą jedynie kierownictwu na najwyższym szczeblu.

– Inspektor będzie wspierać administratora w procesie prawidłowego przetwarzania danych osobowych w całej organizacji. Będzie również odpowiedzialny za współpracę z organem nadzorczym – mówi Edyta Bielak-Jomaa.

Inspektor danych osobowych ma być powoływany na kilkuletnią kadencję. Może on być pracownikiem organizacji albo wykonywać swoje zadania na podstawie umowy o świadczenie usług. Jednak w każdym z tych przypadków podmiot, który powołuje inspektora, jest zobowiązany zapewnić mu „odpowiednie zasoby” niezbędne do wykonywania jego pracy i podtrzymania wiedzy fachowej.

Nowe unijne przepisy mogą być kłopotliwe zwłaszcza dla małych podmiotów publicznych, na przykład takich jak placówki oświatowe. Jednak rozporządzenie przewiduje, że kilka podmiotów może powołać wspólnego inspektora, jeżeli każdy z nich będzie miał z nim zapewniony swobodny kontakt.

Ponadto, każdy podmiot będzie musiał podać do publicznej wiadomości i udostępnić swoim klientom dane kontaktowe swojego inspektora ochrony danych osobowych. W przypadku pytań albo wątpliwości dotyczących swoich danych, konsumenci będą mogli kontaktować się z nim bezpośrednio.

– Inspektor ochrony danych osobowych będzie bardzo istotną osobą w organizacji. Podejrzewamy, że z czasem przekształci się w osobny zawód – przewiduje Edyta Bielak-Jomaa.

Nowe unijne prawo ujednolici przepisy dotyczące ochrony danych osobowych we wszystkich państwach członkowskich Wspólnoty. Z jednej strony, ma ono na celu zwiększenie kontroli osób fizycznych nad ich danymi. Dlatego unijne regulacje przyznają konsumentom nowe przywileje, takie jak prawo do bycia zapomnianym i prawo do przenoszenia swoich danych osobowych. Z drugiej strony, nakładają szereg nowych wymogów na instytucje, które takie dane przetwarzają.

Zgodnie z harmonogramem, w 2019 roku mają być gotowe dwa kolejne odcinki II linii warszawskiego metra. Po trzy stacje na Woli i Targówku powstaną łącznym kosztem 2,2 mld zł. Stołeczny Ratusz pracuje obecnie nad zintegrowaniem miejskiej komunikacji z nowym środkiem transportu. W zachodniej części stolicy planowane są węzły komunikacyjne, które umożliwią mieszkańcom dojazd do metra, natomiast na Pradze rozbudowana zostanie sieć tramwajowa.

– Wokół centralnego odcinka metra bardzo rozwinęła się infrastruktura naziemna. Właściwie w okolicy każdej stacji toczą się procesy inwestycyjne w zakresie powierzchni handlowo-usługowo-biurowych i budownictwa mieszkaniowego. Miasto pracuje w tej chwili nad tym, żeby odpowiednio zintegrować komunikację miejską – mówi agencji informacyjnej Newseria Biznes Dariusz Kostaniak, członek zarządu Metra Warszawskiego do spraw inwestycji.

Centralny odcinek II linii warszawskiego metra został oddany do użytku niemal równo dwa lata temu i od tego czasu przewozi średnio 110 tys. pasażerów dziennie. Rynkowi eksperci zgodnie zauważają, że metro spowodowało ożywienie na stołecznym rynku nieruchomości, a wokół powstało wiele nowych inwestycji mieszkaniowych. Rozwinął się również rynek biurowy. W ubiegłym roku oddano do użytku dwie sztandarowe inwestycje biurowe: Warsaw Spire położony w pobliżu stacji metra Rondo Daszyńskiego oraz wieżowiec Q22 niedaleko Ronda ONZ. Deweloperzy wciąż aktywnie poszukują terenów pod zabudowę biurową położonych w sąsiedztwie II linii metra.

W listopadzie rozpoczęła się z kolei rozbudowa II linii metra na zachód. Nowy odcinek podziemnej kolejki powstaje na Woli, a w ciągu najbliższych trzech lat turecka firma Gulermak wybuduje nieco ponad 3,4 km trasy i trzy nowe stacje podziemne (Płocka, Młynów i Księcia Janusza). Z kolei na warszawskim Targówku od kwietnia ubiegłego roku trwa budowa przedłużenia II nitki metra w kierunku północno-wschodnim. Na długości 3,12 km trasy powstaną kolejne trzy podziemne stacje (Szwedzka, Targówek i Trocka), które wybuduje włoski koncern Astaldi. Obie firmy wchodziły poprzednio w skład konsorcjum, które wybudowało odcinek centralny podziemnej kolejki.

– Po wykonaniu i oddaniu do użytku siedmiu stacji odcinka centralnego, w realizacji jest obecnie kolejnych sześć. Natomiast w fazie przygotowań projektowych jest jeszcze pięć stacji oraz zakończenie trzema ostatnimi przystankami metra na Woli i stacją postojową – mówił Dariusz Kostaniak w wywiadzie udzielonym podczas konferencji Infrastruktura Polska & Budownictwo, którą Executive Club zorganizował w ubiegłym tygodniu w warszawskim hotelu Westin.

Członek zarządu spółki Metro Warszawskie informuje, że stołeczny Ratusz pracuje obecnie nad zintegrowaniem miejskiej komunikacji z II linią metra.

– Planowany jest rozwój sieci tramwajowej na Pradze. Natomiast po zachodniej stronie w dużej części będą to inwestycje w węzły komunikacyjne, które stworzą mieszkańcom możliwość dojazdu do stacji metra i w marę możliwości ograniczą transport indywidualny. Warszawa stawia niezmiennie na transport zbiorowy – zaznacza Dariusz Kostaniak.

Termin realizacji wschodniego odcinka metra na Targówek to 38 miesięcy od daty podpisania umowy, czyli zgodnie z planem inwestycja powinna być gotowa w maju 2019 roku. Natomiast zachodnia nitka metra na Woli powinna zostać ukończona pół roku później, w październiku 2019 roku.

– Biorąc pod uwagę konieczność wprowadzenia dodatkowych badań związanych z samym transportem, czyli wprowadzeniem pociągów metra, potrzebujemy prawdopodobnie od trzech do pięciu dodatkowych miesięcy na to, żeby włączyć wszystkie sześć stacji do ruchu pasażerskiego – zaznacza Dariusz Kostaniak.

Budowane obecnie odcinki podziemnej kolejki to inwestycja warta łącznie 2,2 mld zł, z czego część środków Warszawa pozyskała z unijnego dofinansowania. Budowa zachodniego odcinka na Targówku będzie kosztować 1,46 mld zł, natomiast 1,04 mld zł to kwota kontraktu na budowę wolskiej nitki metra.

– Kompletna II linia metra będzie liczyć dokładnie 21 stacji, podobnie jak pierwsza. Budowa kolejnych stacji będzie kosztować jeszcze około 4 mld zł – informuje Dariusz Kostaniak.

Wkład sektora telefonii komórkowej w polską gospodarkę sięga nawet 3,2 proc. całego PKB – wynika z szacunków raportu PwC przygotowanego na zlecenie Polskiej Izby Informatyki i Telekomunikacji (PIIT). Operatorzy komunikacyjni planują w najbliższych latach inwestycje warte łącznie 23,2 mld zł, dzięki którym konkurencyjność polskiej gospodarki może znacząco wzrosnąć. Usługi mobilne oprócz wpływu na gospodarkę mają przede wszystkim duże przełożenie na procesy społeczne i budowanie cyfrowej administracji.

– Mobilność przenika całą gospodarkę. Szacuje się, że jej wpływ będzie rósł o 70–80 mld dolarów rocznie. W Polsce mamy w tej chwili 56 milionów aktywnych kart SIM, a z sieci stacjonarnej korzysta już tylko 5 milionów ludzi. To pokazuje, jaką przepaść pokonaliśmy w ciągu zaledwie kilku lat. Około 96 procent dużych przedsiębiorstw, prawie 80 procent średnich i 70 procent małych firm wykorzystuje obecnie usługi mobilne do prowadzenia biznesu – mówi agencji informacyjnej Newseria Biznes Anna Streżyńska, minister cyfryzacji.

Z danych raportu PwC wynika, że wkład operatorów telekomunikacji mobilnej w polskie PKB to ponad 26,5 mld zł rocznie. Technologie mobilne nie tylko podnoszą produktywność rodzimych przedsiębiorstw, lecz także przyczyniają się do powstawania nowych produktów, usług i branż.

– Mobilność wpływa na rozwój sektora energetycznego, branżę transportową i logistykę, umożliwia rozwój inteligentnych miast i regionów. Jest wykorzystywana w wielu gałęziach gospodarki i w podmiotach użyteczności publicznej, takich jak e-zdrowie czy edukacja. Przykładowo, technologie mobilne pozwalają na bieżące monitorowanie zdrowia publicznego albo prowadzenie działalności edukacyjnej poza siedzibami ośrodków szkolnych – wylicza minister cyfryzacji.

Technologie mobilne będą w najbliższych latach kluczowe dla rozwoju gospodarczego. Do 2020 roku operatorzy telekomunikacyjni planują inwestycje na łączną kwotę 23,2 mld zł, które mają na celu zapewnienie Polakom dostępu do nowoczesnych usług mobilnych. Do 2023 roku zasięg sieci mobilnej obejmie cały kraj, a dostęp do szerokopasmowego internetu będą mieć wszystkie gospodarstwa domowe. Dzięki tym inwestycjom znacząco wzrośnie konkurencyjność polskiej gospodarki, a powszechny dostęp do technologii mobilnych może podnieść polskie PKB nawet o 2 proc. – szacują ekonomiści.

– Sektor telefonii mobilnej to bardzo istotna część polskiej gospodarki, która umożliwia wzrost innym branżom i wprowadzanie nowych, innowacyjnych produktów i usług. Na ten element postawiono akcent w Strategii na rzecz Odpowiedzialnego Rozwoju, można więc powiedzieć, że bez sieci telekomunikacyjnych i technologii mobilnych prognozy gospodarcze będą trudne do zrealizowania – zauważa Ireneusz Piecuch, prezes Polskiej Izby Informatyki i Telekomunikacji.

Eksperci PwC podkreślają fakt, że sektor telefonii mobilnej tworzy w tej chwili 137 tys. miejsc pracy, z których ponad 40 tys. przypada na nowoczesny przemysł. Pod względem wielkości zatrudnienia jest to liczba porównywalna do całej branży motoryzacyjnej w Polsce. Ponadto mobilne technologie wpływają na rozwój innych branż i przyspieszają cyfryzację gospodarki. W ciągu najbliższych pięciu lat odsetek przedsiębiorstw, które będą musiały wykazać się wysokim poziomem cyfryzacji, żeby skutecznie konkurować na rynku, urośnie z obecnych 33 do 72 proc. Eksperci zaznaczają, że aby uczestniczyć w globalnym wyścigu technologicznym polskie firmy muszą mieć zapewniony dostęp do infrastruktury mobilnej.

Usługi mobilne są również kluczowe z punktu widzenia nowoczesnego państwa i e-administracji. Według rządowych założeń w 2020 roku około połowa Polaków i blisko 95 proc. firm będzie załatwiać większość spraw urzędowych za pośrednictwem internetu. Cyfryzacja usług publicznych wymaga dobrze rozwiniętej infrastruktury mobilnej.

– Uruchomiliśmy środki, które w programie operacyjnym Polska Cyfrowa są przeznaczone na szerokopasmowy internet. W odróżnieniu od pierwszego naboru teraz usługi komórkowe i usługi mobilne są równouprawnione, czyli inwestorzy mogą pozyskiwać dotacje, a ostatnio uruchomiliśmy też instrumenty zwrotne – mówi Anna Streżyńska.

Piotr Arak, główny badacz ośrodka analitycznego Polityka Insight, które zorganizowało spotkanie przedstawicieli branży telekomunikacyjnej z minister Anną Streżyńską, wiceministrem rozwoju Jerzym Kwiecińskim oraz prezesem UKE Marcinem Cichym, zauważa, że polskie firmy wciąż jeszcze w niewielkim stopniu korzystają z nowoczesnych, zaawansowanych technologii mobilnych i nadal nie wykorzystują w pełni możliwości, które stwarza powszechny dostęp do internetu i sieci mobilnej. Dlatego jednym z kluczowych wyzwań Ministerstwa Cyfryzacji w najbliższych latach będzie budowanie kompetencji cyfrowych wśród przedsiębiorców.

– O ile korzystanie ze smartfonów jest powszechne, o tyle polscy przedsiębiorcy wciąż w niewielkim stopniu korzystają z zaawansowanych funkcji, które stwarzają technologie mobilne i nowoczesne usługi hardware’owe. Kompetencje cyfrowe są na niskim poziomie i trzeba się zastanowić, jak zachęcić przedsiębiorców, aby w większym stopniu korzystali z możliwości technologii, szukali klientów w social media, oferowali swoje usługi w internecie – mówi Piotr Arak.

Analityk Polityka Insight zwraca również uwagę na to, że większa obecność polskich firm w sieci i lepsze wykorzystanie mobilnych technologii może dodatnio wpłynąć na eksport.

– W momencie, w którym dany produkt czy usługa oferowana na polskim rynku trafi do internetu, równie dobrze będzie można je sprzedawać za granicą. To niestety nadal jest w Polsce mało popularne – mówi Piotr Arak.

Beskidzkie Biuro Consultingowe S.A., Spółka notowana na rynku NewConnect od listopada 2012 r., zajmująca się świadczeniem usług ekonomiczno-finansowych, zakończyła 2016 r. zyskiem netto na poziomie 671 tys. zł, a wartość jej przychodów netto ze sprzedaży przekroczyła 771 tys. zł. Emitent kontynuuje proces rozwoju segmentu doradczego oraz inwestycyjnego.

W 2015 r. Spółka zanotowała 444 tys. zł zysku netto przy przychodach netto ze sprzedaży w wysokości 643 tys. zł, więc wyniki finansowe osiągnięte w 2016 r. wykazały istotną progresję w ujęciu rdr. W samym 4 kw. 2016 r. Beskidzkie Biuro Consultingowe S.A. wypracowało zysk netto w kwocie 636 tys. zł, a poziom przychodów netto ze sprzedaży wyniósł ponad 100 tys. zł, podczas gdy w analogicznym okresie 2015 r. Emitent miał stratę netto w wysokości 36 tys. zł. Poprawa wyników finansowych Spółki była rezultatem rozwoju jej segmentu doradczego i wzrostu osiąganych przychodów ze świadczenia usług, a także optymalizacji kosztów działalności. Emitent dostrzega wyraźny wzrost liczby naborów na dofinansowania projektów z funduszy pochodzących ze środków Unii Europejskiej w ramach Perspektywy 2014-2020, co z pewnością wpłynie korzystnie na zwiększenie wartości uzyskiwanych przez niego przychodów w nadchodzących kwartałach.

„W ostatnim kwartale Spółka przygotowała kilka nowych projektów dla podmiotów gospodarczych oraz rozliczała projekty dla klientów, którzy dofinansowanie mają już przyznane. Ważne, że pod koniec 2016 r. zakontraktowanych zostało też kilka projektów na rok 2017. W ostatnich tygodniach minionego roku wzrosła także liczba zleceń dotyczących wycen wartości niematerialnych i prawnych oraz opracowania studiów wykonalności dla projektów z Programu Operacyjnego Infrastruktura i Środowisko. Spółka przygotowała również plan restrukturyzacji części kosztów operacyjnych, czego efekty widoczne będą w pierwszych miesiącach 2017 roku.” – wyjaśnia Bogdan Pukowiec, Prezes Zarządu Spółki Beskidzkie Biuro Consultingowe S.A.

Prognoza finansowa Spółki na 2016 r. zakładała, że jej zysk brutto wyniesie od 800 tys. zł do 1.000 tys. zł, a głównym źródłem jej przychodów będzie sprzedaż usług doradczych związanych z pozyskiwaniem dotacji, pełnieniem roli Autoryzowanego Doradcy oraz realizowaniem specjalistycznych usług doradczych, m.in. przygotowywaniem wycen, business planów oraz analiz. W 2016 r. zysk brutto Beskidzkiego Biura Consultingowego S.A. wyniósł prawie 733 tys. zł, co stanowi blisko 91,58% dolnej granicy prognozy finansowej. Nieosiągnięcie przewidywanego wyniku finansowego było związane przede wszystkim z przesunięciem naboru na Działanie 3.2 Regionalnego Programu Operacyjnego Województwa Śląskiego na lata 2014-2020, który zgodnie z przedstawionym harmonogramem miał się rozpocząć najpóźniej w listopadzie bądź grudniu 2016 r., a wystartował dopiero w dniu 29.12.2016 r. Przychody, które Emitent osiągnie z tytułu przygotowywania dokumentów aplikacyjnych dla klientów w ramach tego Działania, zostaną odnotowane w pierwszej połowie 2017 r.

Bardzo dobrze rozwija się także segment inwestycyjny BBC, a saldo na tej działalności wyniosło w 4 kw. 2016 r. blisko 815 tys. zł i miało istotny wpływ na wyniki finansowe Spółki. Całkowita wartość portfela inwestycyjnego Emitenta na koniec grudnia ub. roku wynosiła ponad 6.199 tys. zł, a w jego skład wchodziło 13 spółek, w tym 9 notowanych i 4 niepubliczne. Budowa stabilnego portfela inwestycyjnego opartego na angażowaniu środków w perspektywiczne i działające w niszowych branżach podmioty jest zgodna z przyjętą strategią rozwoju w tym obszarze. Spółka utrzymuje również niski poziom zobowiązań, które na koniec 2016 r. sięgnęły 916 tys. zł.

„Segment inwestycyjny jest istotnym źródłem przychodów, który pozwala dywersyfikować działalność, zwłaszcza w perspektywie ograniczenia funduszy strukturalnych w najbliższych latach. W związku z realizacją projektów unijnych dla przedsiębiorców obserwowane jest mniejsze zainteresowanie dofinansowaniami, a kryteria wyboru projektów są bardziej rygorystyczne. Poziomy dofinansowania w nowej perspektywie budżetowej UE również uległy zmniejszeniu, co z kolei może przełożyć się na mniejsze przychody z działalności stricte consultingu unijnego dla BBC. Działalność inwestycyjna będzie więc rozwijana jak dotychczas, ale prowadzona jest również intensywna analiza potencjalnych możliwości i ocena szans rynkowych dla nowych linii biznesowych.” – dodaje Prezes Pukowiec.

EUR/PLN i CHF/PLN cały czas w trendach spadkowych. Szereg ryzyk na szerokim rynku dla walut krajów wschodzących. USD/PLN i GBP/PLN przebijają opory w postaci linii trendu spadkowego. Kolejne dni istotne dla waluty amerykańskiej, które mogą się odbić na rodzimej walucie.

Tabela. Maksima i minima głównych walut w PLN. Zakres: 15.12.2016-13.02.2017

Para walutowa

EUR/PLN

CHF/PLN

USD/PLN

GBP/PLN

Minimum

4,2750

4,0035

3,9800

4,9600

Maksimum

4,5040

4,1500

4,2600

5,3330

Kurs EUR/PLN

Początek tygodnia przynosi nam nieznacznie słabszą polską walutę. Tym samym impuls aprecjacyjny z piątku nieco wyhamował. W piątek rano prezes PiS stwierdził w wywiadzie, że nie będzie podejmował żadnych działań które spowodowałyby turbulencje w sektorze bankowym. Tym samym sprawa przewalutowania kredytów frankowych raczej utknęła w martwym punkcie. To był pozytywny sygnał dla rodzimej waluty, stąd znów zeszliśmy poniżej 4,30. Dzisiaj złotówka nieco traci, ale mimo wszystko po lepszych wskazaniach makro sentyment pozostaje dobry. Krajowa waluta od początku grudnia zyskała do euro niemal 20 groszy więc potencjał do dalszych wzrostów jest nieco mniejszy. Dzisiaj poznamy dane na temat inflacji CPI z Polski i to może być sygnał do obrania jakiegoś kierunku. Tym bardziej, że oczekiwania są dość spore. A trzeba przyznać, że większość odczytów inflacji z krajów europejskich w styczniu rozczarowało. Stąd i w naszym kraju może mieć to miejsce i tym samym EUR/PLN może dalej powędrować na północ. Niezmiennie trzeba obserwować działania Trumpa ponieważ obecny dobry klimat wokół krajów wschodzących może się bardzo łatwo popsuć. W przypadku ruchu w górę opór stanowić będzie górne ograniczenie kanału spadkowego.

Kurs CHF/PLN

Słowa prezesa PiS o braku chęci na przewalutowanie kredytów frankowych z pewnością zachwiały nieco sytuację tych kredytobiorców. Niemniej jednak wywołały pozytywny ruch na CHF/PLN i tym samym rata kredytu jest sporo niższa niż jeszcze na końcu 2016 roku. Dzisiaj złotówka nieco traci ale cały czas utrzymuje się w trendzie spadkowym. Trzeba jednak zauważyć, że sporo czynników ryzyka może się pojawić. Szczególnie mogą wzrosnąć obawy o stabilność polityczną UE, do tego powoli wypływa znów temat Grecji. To spowoduje, że inwestorzy mogą zacząć szukać bezpiecznych przystani, a wtedy CHF/PLN podąży znów na północ. Do tego znów zaczynają rosnąć rentowności obligacji USA co jest negatywnym scenariuszem dla krajów rynków wschodzących. Oporem dla wzrostów będzie linia trendu spadkowego.

Kurs USD/PLN

Na USD/PLN doszło do wybicia z kanału spadkowego. Obecnie testowany jest opór w postaci 23,6% zniesienia Fibonacciego. Dolar w ostatnich dniach jest nieco mocniejszy szczególnie do euro, stąd i mamy wzrosty na USD/PLN. Wiele może się zmienić po publikacji wstępnego odczytu PKB zarówno z Niemiec jak i całej strefy euro. Bo to będzie istotny wskaźnik dla przyszłych podejmowanych działań EBC. Słabsze dane spowodują wzrost spekulacji o dalszym trwaniu programu QE a nawet możliwości jego wydłużenia co przeceni wspólną walutę. W efekcie USD/PLN może nieco pójść wyżej. Bardzo ważne będzie również wystąpienie Janet Yellen przed Komisją Bankową Senatu i Komisją ds. Usług Finansowych Izby Reprezentantów USA. Będzie to raport na temat ostatniego półrocza w polityce monetarnej. Jastrzębi ton wzmocni dolara do większości walut w tym i złotego. Czynnikiem niekorzystnym dla dolara w najbliższych dniach będą kolejne głosy o tym, że reforma podatkowa się opóźnia. Rynki mogą znów zwątpić w ekspansję fiskalną i sprzedawać dolara to przełożyłoby się na powrót do kanału spadkowego na USD/PLN.

Kurs GBP/PLN

Na GBP/PLN również doszło do przebicia oporu w postaci linii trendu spadkowego. Aktualnie kurs zmierza do kolejnego oporu w postaci 38,2% zniesienia Fibonacciego i tym samym okrągłej wartości 5,10. Po otrzymaniu zielonego światła ze strony parlamentu brytyjski rząd otrzymał zielone światło na rozpoczęcie Brexitu. Zaskoczenia na pewno być nie mogło, niemniej jednak był to pozytywny sygnał dla GBP. Inwestorzy nie lubią niepewności a taka była od dłuższego czasu w sprawie Brexitu i powodowała solidna przecenę funta. Po otrzymaniu zielonego światła z parlamentu procedura rozpoczęcia Brexitu stała się faktem, stąd powrót do wzrostów na parach funtowych. Jest to jasny drogowskaz dla inwestorów, bo odwrotu od tej procedury nie ma. Wiadomo sporo jeszcze będzie perturbacji z tym związanych ale kierunek został już obrany. Obecnie Wielka Brytania zmaga się choćby z brakiem rąk do pracy, ponieważ imigranci zaczęli masowo uciekać do innych krajów. Mimo wszystko wygląda jednak, że słabsze dni brytyjska waluta ma już za sobą.

Krzysztof Pawlak – dealer walutowy w Internetowykantor.pl

Ceny miedzi znajdują się na najwyższym poziomie od maja 2015 roku przez rozpoczęty w czwartek strajk w największej kopalni miedzi na świecie.

2500 członków związków zawodowych strajkuje w należącej do BHP Billiton Ltd. kopalni Escondida w Chile. Dodatkowo, według władz spółki, 300 zamaskowanych ludzi wtargnęło na teren kopalni w sobotę i poprzez włączanie alarmów przeciwpożarowych sabotowało pracę pracowników kontraktowych. W wyniku strajku ceny miedzi urosły w piątek o ponad 4 proc., co jest największym dziennym wzrostem od prawie 4 lat. W dniu dzisiejszym ceny rosną o około 0,5 proc., a za tonę miedzi na Londyńskiej Giełdzie Metali należy już płacić ponad 6100 dolarów. Dodatkowo, wzrost cen wspiera rosnący import metalu ze strony największego światowego odbiorcy, czyli Chin. Z tego samego powodu ruda żelaza jest najdroższa od sierpnia 2014 roku. Co więcej, Rio Tinto Group uważa, iż ceny mogą dalej rosnąć, gdyż chiński wzrost gospodarczy znowu zaczął przyspieszać i rośnie popyt na surowiec dobrej jakości.

Komisja Europejska obniżyła swoje prognozy wzrostu gospodarczego dla strefy euro, natomiast podwyższyła prognozę inflacji Europejskiego Banku Centralnego na poziomie 2,0 proc.

Wzrost gospodarczy w tym roku powinien wynieść 1,6 proc. wobec 1,7 proc. wzrostu w 2016 roku. Z kolei inflacja powinna wynieść 1,7 proc. w obecnym roku, czyli wciąż poniżej celu inflacyjnego Europejskiego Banku Centralnego na poziomie do 2 proc. Z drugiej strony, w listopadzie ubiegłego roku, Komisja prognozowała jedynie 1,4 proc. wzrost inflacji w 2017 roku. Zastrzega ona jednak, iż wzrost inflacji, nie uwzględniający cen energii i żywności, będzie znacznie mniejszy. Komisja ostrzegła również, iż ożywienie gospodarcze jest narażone na ryzyka związane brakiem obranej ścieżki wyjścia Wielkiej Brytanii z Unii Europejskiej oraz brakiem jasnej polityki nowej amerykańskiej administracji w stosunku do Unii Europejskiej. Z drugiej strony raport Komisji wskazał na niższe od spodziewanych koszty ogłoszenia Brexitu dla brytyjskiej gospodarki. Para EURUSD traci obecnie 0,3 proc. handlując w pobliżu poziomu 1,0600. Para EURGBP traci 0,4 proc., handlując w pobliżu poziomu 0,8480. Do głównych walut traci natomiast polski złoty. Za euro trzeba już płacić ponad 4,31 zł, za dolara prawie 4,07 zł, a za franka szwajcarskiego niecałe 4,05 zł.

Wydarzeniem tygodnia będzie rozpoczynające się jutro 2-dniowe wystąpienie prezes Fed-u Janet Yellen przed amerykańskim Kongresem.

Wystąpienie odbywa się co pół roku. Prezes Fed-u odpowiada na pytania kongresmenów odnośnie kształtu amerykańskiej polityki pieniężnej. Inwestorzy oczywiście będą oczekiwali na sugestie dotyczące terminu kolejnej podwyżki stóp procentowych oraz stanowiska Fed-u odnośnie narastającej ostatnio presji inflacyjnej. Dodatkowo w środę poznamy odczyt inflacji CPI za styczeń. Oczekuje się jej wzrostu aż do poziomu 2,4 proc. rok do roku. Fed nie powinien więc pozostać obojętnym na tak skokowy wzrost inflacji, więc marcowa podwyżka stóp procentowych jest coraz bardziej realna.

Andrzej Kiedrowicz

Chief Operating Officer

KOI Capital

Pomimo swojego przewartościowania notowania Tesli od 2014 roku poruszają się w szerokiej konsolidacji. Amerykańskie przedsiębiorstwo zrewolucjonizowało rynek motoryzacyjny, ale w dalszym ciągu nie jest rentowne oraz zadłuża się na potęgę.

Źródło: Admiral Markets

Powyższy wykres przedstawia notowania Tesli. Od paru ostatnich tygodni mamy do czynienia z dużym optymizmem na rynku, niektórzy analitycy wyceniają coraz wyższe poziomy. Patrząc techniczne, oscylator stochastyczny wskazuje na wykupiony rynek, a opór w postaci 293 USD za akcje zdaje się być nie do przebicia. Niemniej jednak krótka pozycja w akcjach nie powinna być oparta jedynie na analizie technicznej. Zarabianie na spadkach jest o wiele trudniejsze niż nam się wydaje. Za każdym razem powinniśmy porównać przedsiębiorstwo na tle całej branży.

Źródło: Bloomberg

W powyższej tabeli zamieszczono porównanie kilku najważniejszych wskaźników finansowych Tesli, Fiata, GM oraz Forda.

P/E – inaczej cena/zysk, najbardziej popularny wskaźnik w ocenie atrakcyjności przedsiębiorstwa. Uogólniając- czym niższy, tym akcje są bardziej atrakcyjne dla inwestorów. Dla Tesli P/E wynosi 365, natomiast odczyty wskaźnika powyżej 20 informują o bańce spekulacyjnej.

P/BV – inaczej cena rynkowa/wartość księgowa. Wskaźnik wynoszący 1 oznacza, że należy zapłacić 1USD za 1USD majątku firmy. W przypadku Tesli jest to 15. Dla przedsiębiorstwa motoryzacyjnego jest to wartość, której nie widzieliśmy od dawna.

Szybka analiza fundamentalna wskazuje, że akcje Tesli są przewartościowane, zatem analiza techniczna została potwierdzona. Niemniej jednak nie możemy pominąć analizy korelacji pomiędzy szerokim rynkiem akcji, a notowaniami Tesli. Korelacja w prosty sposób może zostać obliczona za pomocą dodatku do platformy MetaTrader 4 Supreme Edition.

Źródło: Admiral Markets

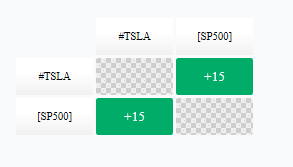

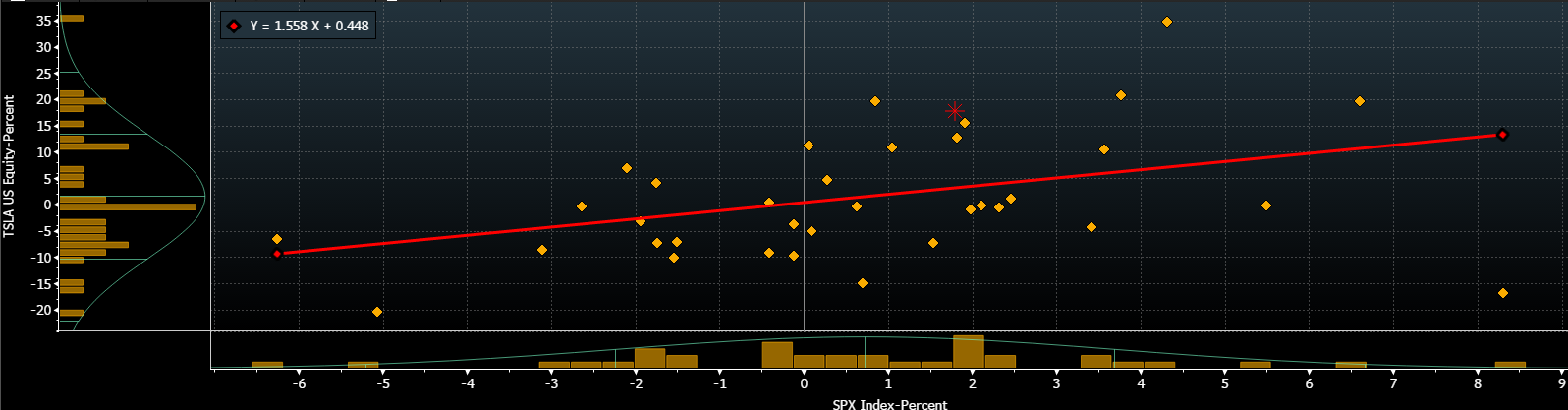

Przez ostatnie dwa lata korelacja pomiędzy Teslą, a indeksem S&P 500 wyniosła 15%, czyli nie powinniśmy się nią przejmować. Niemniej jednak warto spojrzeć na miesięczne stopy zwrotu tych dwóch instrumentów.

Źródło: Bloomberg

Na powyższym wykresie zobrazowano równanie regresji liniowej oraz stopy zwrotu S&P 500 i Tesli. Na lewej skali znajdują się miesięczne stopy zwrotu Tesli, na dolnej – S&P 500. Przez ostatnie 36 miesięcy równanie regresji liniowej wynosi:

Y=1.558 X + 0.448, gdzie

Y = zmienna zależna od X (Tesla)

X= zmienna niezależna (S&P 500)

Reasumując, gdy S&P 500 spadnie o 2 punkty procentowe to Tesla notowania Tesli powinny spaść o:

Y= 1.558 x (-2) +0.448

Y = -2,68%

W przypadku korekcji na indeksie S&P 500 spadki na Tesli powinny być o wiele szybsze. Podsumowując, w mojej opinii opór na poziomie 293 dolarów amerykańskich powinien zostać obroniony. Jeżeli jesteś zainteresowany tego typu analizami, to zapraszam na najbliższe szkolenie Smart Inwestor.

Przeszło 3 mln m kw. wyniósł w 2016 r. popyt na powierzchnie magazynowe w Polsce. To najwyższy wynik w historii. Duży udział w jego osiągnięciu miały firmy z sektora logistycznego, handlowego, motoryzacyjnego, produkcyjnego i e-commerce. Najwięcej powierzchni wynajęto w rejonie Warszawy i na Górnym Śląsku. Zapotrzebowanie na magazyny rośnie także na rynku szczecińskim, bydgoskim czy toruńskim.

Na koniec 2016 r. łączna powierzchnia magazynowa w Polsce liczyła już ponad 11 mln m kw. Podaż nowych powierzchni w całym ubiegłym roku wyniosła blisko 1,2 mln m kw. Oznacza to drugi najwyższy wynik w historii, a w porównaniu do roku poprzedniego – wzrost o prawie 25%. Najwięcej powierzchni oddano do użytku w okolicach Warszawy, na Górnym Śląsku, w Polsce centralnej i w rejonie Poznania. Ponadto przeszło 1,3 mln m kw. powierzchni pozostawało na koniec grudnia zeszłego roku w budowie, głównie w okolicach Warszawy i Poznania.

W ubiegłych 12 miesiącach wzrósł też nieco współczynnik pustostanów, który pod koniec roku wynosił 6,7%, co stanowiło 740 tys. m kw. powierzchni. W przypadku głównych rynków magazynowych najwyższe współczynniki pustostanów odnotowano w rejonie Warszawy i Krakowa, natomiast najniższy – w Polsce centralnej.

Jeśli chodzi o czynsze nominalne, pozostały one na takim samym poziomie lub nieznacznie się obniżyły. Najwyższe stawki są w strefie miejskiej Warszawy: od 4 do 5,25 euro za m kw. W pozostałych regionach wynoszą średnio od 2,40 do 4 euro za m kw.

Duża liczba finalizowanych obecnie znaczących projektów pozwala przypuszczać, że w 2017 r. wolumen transakcji najmu utrzyma się na bardzo wysokim poziomie. Coraz lepsza infrastruktura i dostępność siły roboczej sprawiają, że nowe inwestycje będą powstawać zarówno w rejonach dużych miast, jak i na mniejszych rynkach.

„Od kilku lat Polska zajmuje wysokie pozycje w rankingach najlepszych lokalizacji świata, co zawdzięcza rekordowo dużej aktywności w sektorze przemysłowym. Oznacza to, że Polska nie tylko skutecznie przyciąga nowe firmy zainteresowane otwarciem zakładów produkcyjnych na krajowym rynku, lecz także oferuje dogodne warunki do ekspansji globalnych przedsiębiorstw o ugruntowanej pozycji” – mówi w wywiadzie dla agencji informacyjnej infoWire.pl Tom Listowski, partner, dyrektor Działu Powierzchni Przemysłowych i Logistycznych w Polsce oraz Relacji z Klientami Korporacyjnymi na Europę Środkowo-Wschodnią z firmy Cushman & Wakefield.

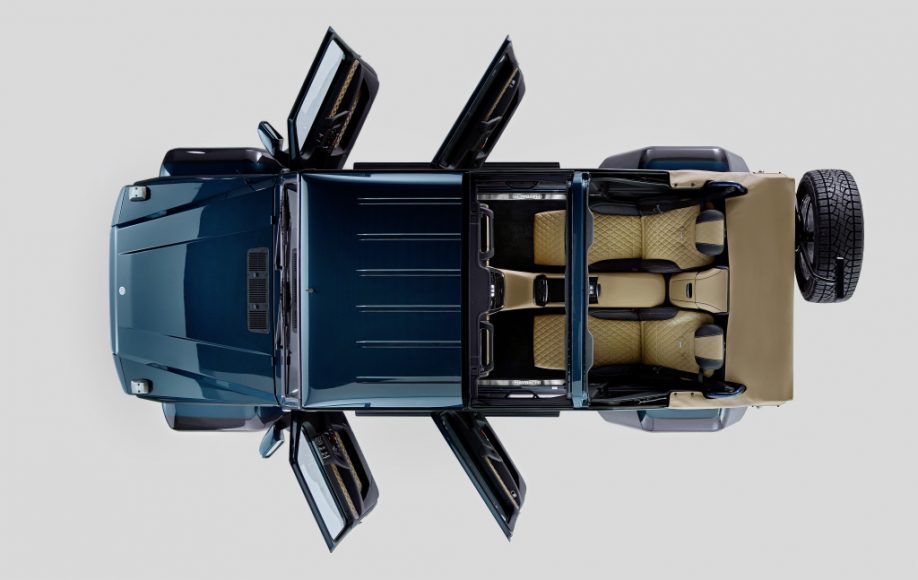

Klasa G, jakiej jeszcze nie było: Mercedes-Maybach prezentuje nowe arcydzieło motoryzacyjnej inżynierii – G 650 Landaulet. To pierwszy samochód terenowy sygnowany przez markę Mercedes-Maybach i kolejny jej model po limuzynie Klasy S oraz kabriolecie S 650 Cabriolet. Wyśmienity silnik V12, osie portalowe, elektrycznie sterowany miękki dach i ekskluzywne wyposażenie w tylnej części kabiny sprawiają, że ten specjalny pojazd – którego produkcję ograniczono do 99 egzemplarzy – spełnia wymagania klientów, którzy oczekują od swojego auta najwyższych standardów.

1 z 8

Historia Klasy G obfituje w kamienie milowe i epokowe modele. Nowy Mercedes-Maybach G 650 Landaulet dowodzi, że definicję luksusu można zawsze awansować na kolejny poziom. I nie tylko: off-roadowa ikona po raz kolejny odkrywa siebie na nowo i dostarcza jeszcze więcej dowodów na potencjał, jaki ciągle w niej drzemie – nieprzerwanie od 1979 r., gdy rozpoczęto jej produkcję.

„Nazwa Maybach wywodzi się z samych początków motoryzacji. To symbol najwyższego luksusu i tradycji połączonych z zaawansowaną technologią. W 2015 r. otworzyliśmy nowy rozdział w klasie luksusowej, wprowadzając markę Mercedes-Maybach. Od tamtej pory wyprodukowaliśmy ponad 15 000 aut spod znaku Mercedes-Maybach. Jeden na dziesięć samochodów sprzedanych w segmencie Klasy S to właśnie Mercedes-Maybach. Wraz z wprowadzeniem Klasy G Landaulet poszerzamy ofertę tej marki o najbardziej ikoniczny i prestiżowy samochód terenowy na świecie. Piąty model po Klasach S z nadwoziem limuzyna, Pullman i Cabriolet oraz prototypie Vision 6 podkreśla znaczenie marki Mercedes-Maybach w rodzinie marek Mercedes-Maybach” – mówi dr Jens Thiemer, szef marketing Mercedes-Benz Cars.

Przy długości 5345 mm, rozstawie osi 3428 mm, wysokości 2235 mm i niemal półmetrowym prześwicie oraz obszernej, komfortowej kabinie z miejscem dla 4 osób G 650 Landaulet przekracza wszelkie standardy. To unikalna kombinacja luksusowej limuzyny z szoferem i auta terenowego. Podczas gdy kierowca i pasażer z przodu mają nad głowami zamknięty dach, podróżujący na osobnych fotelach z tyłu mogą cieszyć się maksymalnym komfortem również pod gołym niebem: duży miękki dach składa się elektrycznie za naciśnięciem przycisku. Na życzenie elektrycznie sterowana szklana przegroda może oddzielić przednią i tylną część kabiny. Co więcej, szkło można przyciemnić – wystarczy wcisnąć odpowiedni klawisz.

Fotele rozkładane do pozycji leżącej

Dzięki wydłużonemu o 578 mm rozstawowi osi pasażerowie Mercedesa-Maybacha G 650 Landaulet korzystają z dużej swobody. Pierwszoklasowe fotele z Klasy S znacząco zwiększają komfort i poczucie przestrzeni: elektrycznie regulowane w wielu płaszczyznach indywidualnie siedzenia można rozłożyć do pozycji całkowicie leżącej. Aktywne, wielokonturowe fotele z funkcją masażu ENERGIZING mają nadmuchiwane komory powietrzne dla zapewnienia wysokiego komfortu podróży i doskonałego trzymania bocznego. Dostępne programy masażu zapewniają lepsze samopoczucie – zgodnie z zasadą relaksującego masażu gorącymi kamieniami, w tym na gorąco. Koncepcję tylnych foteli uzupełniają podpórki pod nogi o regulowanej długości i nachyleniu.

Pozostałe wyposażenie G 650 Landaulet również nie pozostawia nic do życzenia. Podróżujący na tylnych fotelach mają do dyspozycji dużą konsolę biznesową z termicznymi uchwytami na kubki, pozwalającymi podgrzewać lub schładzać napoje przez długi czas. Za nimi znajdują się przyciski do sterowania szklaną przegrodą. Podobnie jak w przypadku siedzeń lotniczych konsolę centralną wyposażono w dwa łatwo rozkładane stoliki. Ich blaty mają skórzane pokrycie zapewniające wygodne pisanie i korzystanie z tabletów lub notebooków.

System indywidualnej rozrywki z dwoma monitorami z tyłu

Przed pojemnikami na napoje umiejscowiono panel sterowania klimatyzacją. Dalej znajduje się „kokpit G” zaprojektowany w stylu panelu wskaźników z trzema charakterystycznymi przełącznikami. Nie służą one jednak do włączania blokad dyferencjałów, lecz do sterowania oświetleniem kabiny oraz otwierania i zamykania dachu. „Kokpit G” wyposażono też w dwa schowki oraz typowe dla Klasy G uchwyty, przydatne podczas jazdy w terenie. Poprzeczna belka szklanej przegrody posłużyła również do montażu dwóch 10-calowych ekranów o wysokiej rozdzielczości.

Dwutonowa tapicerka designo w czterech wersjach kolorystycznych

Luksusowy, wysmakowany charakter G 650 Landaulet podkreśla wysokiej próby dwutonowa tapicerka designo z diamentowymi przeszyciami, dostępna w czterech wersjach kolorystycznych. Klienci mogą wybierać spośród trzech dopasowanych odcieni miękkiego dachu oraz czterech atrakcyjnych lakierów designo, w tym matowego. Emblematy „V12 BITURBO” na przednich błotnikach wskazują na mocarne źródło napędu – 12-cylindrowy silnik widlasty. Wlot powietrza zdobi chromowana, podwójna żaluzja z chromowaną osłoną. Na rantach ceramicznie polerowanych 22-calowych lekkich obręczy z pięcioma podwójnymi ramionami znajdują się napisy „LANDAULET”. Elektrycznie rozkładane podpórki pomagają wygodnie wsiadać do samochodu. Pakiet ekskluzywnych elementów nadwozia uzupełniają przednie i tylne osłony podwozia, poszerzone nadkola wykonane z włókna węglowego oraz zamontowane z tyłu koło zapasowe ze zintegrowanym uchwytem trzeciego światła stop.

Osie portalowe i ogumienie 325/55 R 22

Jak przystało na ikonę off-roadu, „Gelenda” nieustannie podbija nowe terytoria: w przeciwieństwie do poprzednich wersji Landaulet, bazujących na prestiżowych limuzynach, Mercedes-Maybach G 650 Landaulet ma wszystko, czego potrzeba do zdobycia niezapomnianych wrażeń także podczas jazdy w terenie. Znane z modeli AMG G 63 6×6 oraz G 500 4×42 osie portalowe zapewniają imponujący prześwit równy 450 mm i pozwalają w mistrzowski sposób pokonywać nawet ekstremalne przeszkody. W przeciwieństwie do konwencjonalnych sztywnych osi piasty kół nie znajdują się tu na wysokości mechanizmu różnicowego, ale z uwagi na przekładnie portalowe są umieszczone znacznie niżej. Opony w rozmiarze 325/55 R 22 zapewniają idealną podstawę dla pewnego prowadzenia zarówno na asfalcie, jak i poza utartymi szlakami. Oczywiście najnowsze wydanie Klasy G dysponuje 100-procentowymi blokadami dyferencjałów, które można uruchamiać podczas jazdy, jak również przełożeniem redukcyjnym. Połączenie takiej technologii napędu na wszystkie koła, unikalne w segmencie pojazdów terenowych, wyróżnia G 650 Landaulet na tle wszystkich innych aut 4×4. Wysoki komfort jazdy zapewnia również najmocniejszy dostępnych silnik – Mercedes-AMG V12 biturbo, generujący moc 463 kW (630 KM) oraz 1000 Nm maksymalnego momentu obrotowego*. *średnie zużycie paliwa: 17,0 l/100 km, średnie emisje CO2: 397 g/km

Modele Landaulet ze Stuttgartu – ponad 100 lat tradycji

Pojazdy z nadwoziem landaulet firmowane przez producenta ze Stuttgartu mają bardzo długie tradycje. Reprezentuje je m.in. Benz 25/45 PS z 1910 r. Inne słynne przykłady tego ekskluzywnego gatunku to: Mercedes-Benz 300 d Landaulet (rok 1960), Mercedes-Benz 600 Pullman Landaulet (rocznik 1964) oraz Maybach Landaulet (rok 2008).

Limitowana produkcja, premiera rynkowa jesienią 2017 r.

Podobnie jak wszystkie pozostałe warianty G także Mercedes-Maybach G 650 Landaulet będzie wytwarzany w zakładach Magna Steyr w austriackim Graz. Jego światowa premiera odbędzie się podczas marcowych targów motoryzacyjnych w Genewie. Rynkowy debiut specjalnej edycji, której produkcja zostanie ograniczona do 99 egzemplarzy, nastąpi jesienią.

Big Data to coś więcej niż fenomen marketingowy. Z analityki danych korzysta dziś nawet telewizja, tworząc popularne programy o tematyce miłosnej. Jest ona również silnikiem, napędzającym portale i aplikacje randkowe. Miłość zapisana w megabitach stała się domeną społeczeństwa informacyjnego. Spośród 54 mln singli w Stanach Zjednoczonych blisko 40 mln zarejestrowanych jest na najpopularniejszych serwisach randkowych. Co roku walentynki świętuje większy odsetek par, które nie poznały w barze, na studiach czy w pracy, lecz przez Internet.

Dzięki wykorzystaniu danych rynek aplikacji i serwisów odpowiedzialnych za randkowanie online z upływem 2016 roku miał przekroczyć poziom 2,3 mld dolarów. Spośród 54 mln singli w Stanach Zjednoczonych, blisko 40 mln zarejestrowanych jest na najpopularniejszych serwisach randkowych, takich jak Match.com, OKCupid czy eHarmony. Średnio na randkowaniu online spędzają 12 godzin w ciągu tygodnia. W Stanach Zjednoczonych z analityki Big Data do odszukania swojej drugiej połówki regularnie korzysta 1 na 18 dorosłych osób. 41 proc. Amerykanów ma w swoim otoczeniu znajomego, który korzystał z e-randek, a niemal co trzeci (29 proc.) zna parę, która poznała się przez Internet i jest ze sobą w dłuższym związku.

Te statystyki przytacza amerykańska firma Match.com, wykorzystująca wielkie zbiory do parowania ze sobą szukających miłości użytkowników. Proces ten jest możliwy dzięki analizie profili behawioralnych osób zarejestrowanych w serwisie. Pod uwagę bierze się informacje o ich zainteresowaniach, wieku, płci, pochodzeniu, a także wyobrażeniu idealnego partnera. Przetwarza je specjalny algorytm, który następnie podsuwa propozycje odpowiednich kandydatów na „drugą połówkę”.

Największym graczem na rynku randkowych aplikacji jest Tinder z ponad 100 mln użytkowników. Doskonale radzą sobie również klasyczne portale przeznaczone do nawiązywania znajomości. Dominująca w Polsce Sympatia.pl posiada ponad 4,7 mln użytkowników. Według badania Megapanel PBI/Gemius z grudnia 2015 roku serwis miesięcznie odwiedza 1,1 mln internautów.

Z zagranicznych serwisów na uwagę zasługuje eHarmony.com. Platforma zebrała całkiem pokaźną liczbę danych: ponad 4 Terabajty informacji o zakochanych (nie wliczając w to zdjęć), które odpowiednio przetwarza i wykorzystuje do swatania ludzi. W efekcie, średnio 542 użytkowników eHarmony bierze ślub każdego dnia, a ponad 565 tysięcy par pozostaje w szczęśliwych związkach małżeńskich od momentu poznania się na portalu. Dzięki analityce danych oraz algorytmom typu „compatibility matching” serwis chwali się, że znalezienie idealnego partnera zajmuje tu mniej niż 12 godzin.

Zdaniem Łukasza Kapuśniaka z Cloud Technologies, największej w Europie hurtowni danych o preferencjach i zainteresowaniach internautów, wszystkie wymienione wyżej serwisy korzystają z dużych zbiorów danych oraz mniej lub bardziej zaawansowanych algorytmów do ich przetwarzania. – Mamy tu do czynienia z mechanizmami doskonale znanymi analitykom Big Data. Serwisy randkowe w swoich analizach używają tzw. profili behawioralnych. Z tak połączonych danych korzysta się również, by np. dopasować reklamę internetową do odbiorcy, który ma dzięki temu większą szansę się nią zainteresować niż pozostali internauci do których trafia reklama nieprofilowana. Hurtownie Big Data zbierają np. anonimowe dane o użytkownikach sieci i gromadzą informacje o ich aktywności online, zainteresowaniach czy decyzjach zakupowych. Ze zgromadzonych danych tworzy się profile, które pozwalają firmom dokładnie poznać swoich klientów a następnie kierować do nich precyzyjne komunikaty marketingowe. Różnica pomiędzy randkami a reklamą jest taka, że jednego banneru nie przypisuje się do odbiorcy na całe życie, a ślub nawet z najlepiej dopasowaną kreacją reklamową, choć niewątpliwie kuszący, byłby światowej skali ewenementem. Jednak relacja klient-marka może czasem przypominać romans. Tak jak w stosunkach międzyludzkich, wierność i zaangażowanie są wysoce pożądane. – tłumaczy żartobliwie Kapuśniak.

Analityka miłości trafiła już na ekrany

Elementy Big Data zostały wykorzystane również w programie „Ślub od pierwszego wejrzenia”, firmowanym przez TVN. Show wzbudza poważne kontrowersje w konserwatywnych środowiskach, z powodu oryginalnej formuły: para po raz pierwszy spotyka się ze sobą „przed ołtarzem”, gdzie ma powiedzieć sobie „tak”. Za dobór przyszłych małżonków odpowiada grono trzech specjalistów: psycholog, antropolog i seksuolog, którzy – na podstawie rozmów oraz danych zgromadzonych o kandydatach – dopasowują do siebie dwie, ponoć idealne, połówki. W opisie programu czytamy: „Profil psychologiczny, względy charakterologiczne, aktywność i sprawność seksualna, ale też pomiary antropologiczne i ogólna atrakcyjność, a nawet zapach ciała i tembr głosu miały wpływ na ostateczne wyniki badań naukowców. Po uzyskaniu wyników wszystkich skrupulatnych analiz i dociekliwych testów, w czasochłonnej i trzymającej w napięciu ostatecznej debacie ekspertów, zostały dopasowane trzy pary, które z punktu widzenia nauki, mogą zmienić się w trwałe i szczęśliwe małżeństwa”.

„Analitykę miłości” uprawia również MTV w programie „Dopasowani” (angielski tytuł: „Are you the one?”). Amerykańska stacja telewizyjna, (która kiedyś była stacją muzyczną), zebrała grupę 10 kobiet i 10 mężczyzn. Każdy z nich został dobrany w taki sposób, że idealnie pasuje tylko do 1 partnera. To tytułowe dopasowanie gwarantują dane z kwestionariuszy wypełnianych przez uczestników przed programem, na etapie selekcji. Spowiadali się w nich ze wszystkich swoich pragnień, preferencji, gustów i zainteresowań. Później twórcy programu dobierali profile z niemal 100 procentową zbieżnością. Zadaniem uczestników jest ustalenie, kto i dla kogo jest idealnym partnerem. Mają na to 10 randek, a na randkę mogą zabrać oczywiście tylko 1 partnera z dziesiątki. Jeśli wszyscy znajdą swoją drugą połówkę – grupa wygrywa określoną pulę pieniędzy.

We wszystkich wspomnianych wyżej programach nie ma mowy o jakimkolwiek przypadku podczas dobierania par. Ich twórcy, korzystając z analityki danych zadbali o to aby partnerzy mogli znaleźć wspólny język. W tym celu starannie zbadano profile zainteresowań kandydatów, dopasowując do siebie ludzi pod kątem największej kompatybilności między ich cechami. Z kwestionariuszy i wywiadów stworzono profile behawioralne, czyli wzorce ich zachowań i zainteresowań.

Dane to nie wszystko

Big Data pomaga w znalezieniu drugiej połówki, lecz bazowanie wyłącznie na samych danych może okazać się zbyt narcystycznym posunięciem. To, czego nie da się w ludziach zaprogramować, to wolność wyboru oraz prawo do działania wbrew samym sobie.

– Użytkownicy zarejestrowani na Match.com zaznaczają listę preferowanych cech, których oczekują od przyszłego kandydata. Gdy jednak popatrzymy, z kim faktycznie rozmawiają na portalu, to okazuje się, że łamią swoje wybory i zasady. Przykładowo – na liście zaznaczyli atrybut “pieniądze” jako ważną cechę ich przyszłego partnera, ale w rzeczywistości wymieniają wiadomości z domorosłymi artystami czy gitarzystami basowymi – twierdzi Amarnath Thombre, dyrektor zarządzający w Match.com

Według Thombrela, deklarować i zaznaczać to jedno, a wybierać – to drugie. Wolności i nieracjonalnego zachowania nie da się zawrzeć w algorytmie.

Dzięki analityce danych można natomiast wyłuskać kilka zwrotów, których wykorzystanie podreperuje szanse na drugą randkę. Match.com, analizując działania swoich użytkowników w raporcie „Singles in America”, zwraca uwagę na trzy takie zachowania. Zaproszenie kogoś na sushi – podnosi szansę na drugą randkę o 170 proc. Rozbawienie kogoś podczas rozmowy, skutkujące reakcjami typu „LOL” czy „haha” – to wzrost szans na spotkanie z tą osobą o 255 proc. Nie wolno natomiast pozwolić na przestoje w komunikacji. Statystyczny mężczyzna na Match.com czeka średnio 11 dni na wiadomość zwrotną od partnerki. Natomiast statystyczna kobieta czeka raptem tydzień. Jeśli odpowiedź nie nadchodzi – obie płci rozpoczynają miłosne łowy na nowo.

Miłość, kłamstwa i algorytmy

Analityka Big Data pozwala również łatwo zdiagnozować kłamstwa i kłamstewka, po jakie najczęściej sięgamy w procesie czarowania drugiej osoby. Według raportu badaczy danych z Uniwersytetu w Berkeley, 60 proc. osób randkujących online kłamie o ich wadze, 48 proc. dodaje sobie kilka centymetrów do wzrostu, a 19 proc. podaje nieprawdziwe informacje o wieku. Kłamiemy również w kwestii naszych przychodów (podając z reguły pensję o 20 proc. wyższą niż faktycznie jest), kłamstwo fotografii (zamieszczamy stare zdjęcia, na których jesteśmy młodsi, szczuplejsi i piękniejsi) oraz kłamstwo orientacji seksualnej (użytkownicy deklarujący się jako biseksualiści często interesują się tylko jedną, konkretną płcią).

– Problem z nieprawdziwymi danymi lub przestarzałymi danymi to dla analityków żadna nowość. Jeśli np. Tinder korzysta z profili użytkowników na Facebooku, by dopasować do nich odpowiednich kandydatów, to należy wziąć pod uwagę element autokreacji w mediach społecznościowych. To samo tyczy się profili na portalach randkowych. Ich twórcy chcą zaprezentować się jak najlepiej, naginając rzeczywistość lub kreując się na osoby, którymi zwyczajne nie są. Dlatego ważne jest, by czerpać dane z wielu źródeł i aktualizować je tak często, jak to tylko możliwe. Analiza takich zbiorów wykonana przy pomocy inteligentnych algorytmów daje nadzwyczajne rezultaty. Przede wszystkim w biznesie, choć w miłości również okazuje się całkiem pomocna – tłumaczy Łukasz Kapuśniaki z Cloud Technologies.

Populizm i stagnacja w światowym handlu mogą wpłynąć na sytuację rynków wschodzących w 2017 roku – to jeden z głównych wniosków wynikających z ankiety przeprowadzonej wśród 800 menadżerów z branży logistycznej w ramach Indeksu Logistycznego Rynków Wschodzących Agility na rok 2017 (Agility Emerging Market Logistics Index 2017).

Opublikowany po raz ósmy Indeks Logistyczny Rynków Wschodzących Agility na rok 2017 klasyfikuje 50 czołowych światowych gospodarek wschodzących w oparciu o wielkość rynku, warunki biznesowe, infrastrukturę i połączenia transportowe, czyli te czynniki, które są atrakcyjne z punktu widzenia operatorów logistycznych, spedytorów, armatorów, przewoźników lotniczych i dystrybutorów. Indeks opiera się na wynikach ankiety przeprowadzonej wśród menadżerów branży logistycznej i łańcuchów dostaw.

Indeks Logistyczny Rynków Wschodzących Agility na rok 2017 – najważniejsze wnioski

W 2017 roku menadżerowie logistyczni obawiają się dalszego rozwoju sytuacji na rynkach wschodzących. 69% ankietowanych przyznało, że Brexit oraz załamanie wielu globalnych i regionalnych negocjacji handlowych, może doprowadzić do odejścia od zasad wolnego handlu. Dla 43% ankietowanych prognozy Międzynarodowego Funduszu Walutowego, przewidujące w 2017 roku wzrost na rynkach wschodzących na poziomie 4,6%, są zbyt optymistyczne. Na stagnację w handlu światowym oraz turbulencje na rynkach wschodzących wskazują też wyniki rankingu – w przypadku 24 spośród 50 krajów (w tym 7 z pierwszej 10) nastąpił spadek wyników Indeksu rok do roku.

Pierwsze miejsce w rankingu ogólnym po raz kolejny zajęły Chiny, druga co do wielkości gospodarka świata. To właśnie kierunek rozwoju chińskiej gospodarki będzie głównym czynnikiem napędzającym wzrost ekonomiczny i handel międzynarodowy w 2017 roku. Wprawdzie 76% badanych menadżerów przyznało, że chińska gospodarka zwalnia, ale tylko 17% uznało, że to spowolnienie będzie miało znacząco negatywny wpływ na sektor logistyki i transportu. 66% ankietowanych zaznaczyło też, że wolniejszy wzrost nie zmieni ich planów ekspansji na tym rynku. Według ankietowanych menadżerów rynkiem wschodzącym o największym potencjale logistycznym, gdzie można spodziewać się najwięcej nowych inwestycji, są Indie. Stabilny wzrost oraz reforma podatków spowodowały, że kraj ten awansował w rankingu na 2. miejsce za Chinami, wyprzedzając Zjednoczone Emiraty Arabskie. Jak zaznaczyli ankietowani, tym, co jednak może zakłócić rozwój tej gospodarki w 2017 roku, jest niespodziewana decyzja rządu indyjskiego o wycofaniu z obiegu banknotów o wysokim nominale i promowanie transakcji bezgotówkowych.

Zjednoczone Emiraty Arabskie (pozycja 3. w ogólnym rankingu), po raz kolejny zajęły najwyższe miejsce pod względem klimatu dla biznesu, infrastruktury i połączeń transportowych. Kraje Zatoki Perskiej (ZEA, Katar, Oman, Bahrajn, Arabia Saudyjska i Kuwejt) znalazły się też w pierwszej dziesiątce krajów z najlepszymi warunkami dla biznesu.

Po raz kolejny menedżerowie wskazali Brazylię jako jeden z rynków o największym potencjale logistycznym, ustępujący tylko Indiom i Chinom. Pomimo recesji i wszczęcia procedury impeachmentu wobec prezydent Dilmy Rousseff, kraj ten utrzymał 7 pozycję. Blisko 75% ankietowanych spodziewa się w 2017 roku wzrostu cen towarów, ale ich zdaniem, nie będzie on znaczący.

Państwem, które odnotowało największy awans wśród wszystkich krajów objętych badaniem, jest Iran. W ogólnym rankingu kraj ten zajął 18 pozycję, awansując aż o 8 miejsc. Iran znalazł się też na 9 miejscu (awansując z 15) w rankingu rynków wschodzących, które zdaniem menedżerów mają największy potencjał wzrostu w dziedzinie logistyki. Ankietowani zwrócili też uwagę na Kazachstan, który dzięki poprawie warunków prowadzenia biznesu, awansował o 4 miejsca na pozycję 14.

Z gospodarczymi skutkami nieudanej próby zamachu stanu oraz zamachów terrorystycznych poradziła sobie Turcja, która awansowała z pozycji 10 na 9. Swoją pozycję (miejsce 28) poprawiła Argentyna, próbująca zakończyć kilkuletni okres izolacji ekonomicznej. W rankingu nieznacznie natomiast spadła pozycja Rosji, z miejsca 9 na 10, co było efektem utrzymania zachodnich sankcji oraz niskich cen energii.

Jeśli chodzi o Afrykę, to wśród krajów, które zanotowały największy spadek w Indeksie znalazły się Nigeria i RPA. Swoje pozycje poprawiły natomiast mniejsze rynki, takie jak Uganda, Etiopia, Tanzania i Kenia.

Essa Al-Saleh, prezes i CEO Agility Global Integrated Logistics, stwierdził, że operatorzy logistyczni i ich klienci obawiają się upowszechnienia tendencji antyglobalizacyjnych oraz populistycznych, które już pojawiły się w Wielkiej Brytanii i USA. A to utrudni wymianę handlową z rynkami wschodzącymi, w dużym stopniu uzależnionymi od eksportu. „Wskaźniki wzrostu rynków wschodzących są wciąż najwyższe na świecie, ale niezwykle trudno jest ocenić ich faktyczną siłę w globalnych łańcuchach dostaw” dodaje Al-Saleh. „Indeks oraz badanie mogą być bardzo przydatne dla określenia najważniejszych silnych i słabych stron poszczególnych rynków.”

Indeks Logistyczny Rynków Wschodzących Agility na 2017 rok został opracowany przez Transport Intelligence (Ti), jedną z czołowych firm badawczych w branży logistycznej.

John Manners-Bell, dyrektor zarządzający Ti, podsumowuje: „W 2016 roku na wielu rynkach wschodzących panowała niepewność i brak stabilności, wzmacniane przez zmiany polityczne w Europie i Stanach Zjednoczonych, które mogą mieć wpływ na wymianę handlową z Ameryką Łacińską, Azją i Afryką. Można jednak dostrzec wiele pozytywnych sygnałów, na przykład świetne wyniki osiągane przez Indie. Bardziej jednak niż kiedykolwiek wcześniej, Indeks pokazuje dziś różnice między rynkami prosperującymi a tymi, które są najbardziej zagrożone i osiągają najsłabsze wyniki.”

„Wyniki Indeksu Logistycznego są również istotne z punktu widzenia naszych klientów. Wiele polskich firm jest zainteresowanych rozwojem działalności biznesowej na rynkach wschodzących. Dlatego śledzimy, co się dzieje w poszczególnych krajach, w jakim kierunku zmierza ich gospodarka i jak to przełoży się na nasze usługi i serwis dla klientów” mówi Karolina Gasińska-Byczkowska, Branch Manager Agility Logistics w Polsce.

Grupa Recykl, największy w Polsce producent granulatów gumowych, w minionym roku wypracował najlepsze wyniki finansowe od rozpoczęcia działalności. Przychody ze sprzedaży wzrosły do 39,2 mln zł, przy zyskach EBITDA i netto na poziomach 8,9 i 2,5 mln zł. Spółka sukcesywnie obniża zadłużenie finansowe i przygotowuje się do inwestycji w zakresie istotnego wzrostu mocy produkcyjnych paliwa alternatywnego z przerobu opon.

W stosunku do 2015 r., w ubiegłym roku sprzedaż firmy wzrosła o 9,3%, przy niezmiennym zysku EBITDA i wzroście zysku netto o 7,8%. W IV kwartale 2016 roku, przychody wzrosły do 9,8 mln zł (+2,7%), EBITDA do 2,2 mln zł (+2,7%), a zysk netto do 364 tys. zł wobec 62 tys. zł straty rok wcześniej.

– 2016 rok kolejny okres wzrostu wyników i skali działalności. Warto odnotować wzrost wolumenów sprzedaży wysokomarżowych czystych granulatów gumowych i kordu stalowego, a także 2,5-krotnie wyższe przychody w ramach wykonywania usług recyklingu i odzysku opon. Na rynku paliw alternatywnych przeznaczonych dla cementowni obserwowaliśmy spadek cen rynkowych. Tu jednak od pewnego czasu łączymy surowiec z domieszką paliw komunalnych, co pozwala zwiększać wolumeny przy zadowalającej rentowności, a efekt skali poparty wzrostem mocy produkcyjnych także w tym segmencie może przyczyniać się do dalszej poprawy wyników, czego oczekujemy w 2017 r. – powiedział Roman Stachowiak, Prezes Zarządu Grupy Recykl S.A.

Sprzedaż produktów z przerobu opon w Grupie w 2016 r. odpowiada za 60% sprzedaży (23,6 mln zł). Dalsze największe pozycje dotyczą wykonywania usług odzysku i recyklingu opon (6,3 mln zł), prowadzenia zbiórki opon na zlecenie (2,7 mln zł) oraz usług transportowych (2,5 mln zł).

Od listopada ub. roku Centrum Utylizacji Opon (organizacja powołana przez koncerny oponiarskie w celu zarządzania procesem odzysku i recyklingu) wprowadziło system opłat za odbiór opon od użytkowników detalicznych, co korzystnie wpływa na model biznesowy Grupy Recykl, będącej partnerem strategicznym dla CUO.

– W IV kwartale wprowadzono opłaty za odbiór odpadów ze zużytych opon, dzięki czemu nasz rynek rozwija się w kierunku modeli obecnych w krajach Europy Zachodniej. Dla nas to korzystna zmiana, wynikająca z nadpodaży surowca, która dla Grupy oznacza dodatkowe przychody – dodał Maciej Jasiewicz, Wiceprezes Zarządu Grupy Recykl S.A.

Przedsiębiorstwo sukcesywnie redukuje zadłużenie finansowe, które na koniec 2016 r. stanowiło 15,3 mln zł (spadek o ponad 15% w stosunku do momentu sprzed roku). Na uwagę zasługują istotnie niższe koszty finansowe, poprawiające cash-flow i wynik netto. Coraz lepsza sytuacja płynnościowa i zadłużeniowa pozwoliła Zarządowi w listopadzie 2016 r. uchwalić założenia polityki dywidendowej, zakładającej wypłaty do 30% skonsolidowanego zysku netto, począwszy od wyniku dotyczącego 2017 r.

Z kolei w grudniu Spółka porozumiała się z partnerem branżowym, funkcjonującym na rynku paliw alternatywnych. Oczekiwane dodatkowe przychody wynikające ze współpracy, Zarząd szacuje na ok. 0,3 mln zł miesięcznie, począwszy od połowy bieżącego roku.

Badanie „Finanse w związkach”, zrealizowane na zlecenie BIK ujawniło, że ponad jedna trzecia Polaków ukrywa wydatki przed swoim partnerem. Częściej zdarza się to kobietom (41%) i osobom w wieku 25-34 lata (43%). 12% respondentów przyznało, że wzięło kredyt bez wiedzy swojej drugiej połówki.

Blisko ¾ Polaków mieszkających razem z partnerem dokładnie zna jego sytuację finansową, a 64% par posiada wspólny budżet domowy, z którego pokrywa wszystkie wydatki – tak wynika z badania przeprowadzonego przez instytut badawczy ARC Rynek i Opinia* na zlecenie Biura Informacji Kredytowej. Prawie połowa badanych stwierdziła, że ma wspólne konto ze swoim partnerem, częściej jednak dotyczy to osób w związkach formalnych.

Jak kredyt mieszkaniowy to we dwoje

Jak wynika ze struktury kredytobiorców BIK, obecnie w Polsce kredyt mieszkaniowy najczęściej zaciągany jest przez dwie osoby (65%), bez względu na to, czy żyją w związku małżeńskim czy partnerskim. Osoby, które łączą swoje dochody zwiększają swoją zdolność kredytową i potencjalnie mogą uzyskać atrakcyjniejsze warunki umowy.

– Dochody uzyskiwane przez dwóch kredytobiorców są zabezpieczeniem dla banku terminowej spłaty kredytu. To oznacza, że nawet w przypadku utraty dochodów przez jednego z nich np. w wyniku utraty pracy, choroby czy innego zdarzenia losowego, pozostają dochody drugiej osoby, które mogą być przeznaczane na spłatę raty – mówi Alina Stahl, dyrektor Biura Komunikacji BIK. – Trzeba przy tym pamiętać, że obydwie osoby ponoszą solidarną odpowiedzialność przed bankiem w sytuacji problemów z terminowym wywiązywaniem się z zobowiązania. Oznacza to, że bank może oczekiwać zwrotu zadłużenia od każdego z nich.

Ufać znaczy sprawdzać…

Jeśli by założyć, że dla większości par ich związek opiera się na akceptacji, bliskości i zaufaniu, to gdy chodzi o kwestie finansowe nie zawsze jest to regułą. Część par unika rozmów o pieniądzach – aż jedna piąta respondentów nie zawsze wie, w jakiej kondycji finansowej jest ich partner. 13% osób będących w związku twierdzi również, że do tej pory nie stworzyła wspólnie z partnerem zadowalającego systemu podziału wydatków. Ponad jedna trzecia Polaków ukrywa wydatki przed swoim partnerem. Częściej zdarza się to kobietom (41%) i osobom w wieku 25-34 lata (43%). – Być może właśnie dlatego ponad połowa Polaków (51%) sprawdza historię konta swojego partnera. Jednocześnie aż 2/3 badanych twierdzi, że ich partner nie sprawdza ich własnej historii konta. Z jednej strony Polacy postępują więc w myśl zasady „ufać znaczy sprawdzać”, z drugiej zaś wierzą, że partnerzy obdarzają ich znacznie większym zaufaniem – komentuje Alina Stahl z BIK.

Branża FinTech to jedna z bardziej dynamicznie rozwijających się gałęzi związanych z nowymi technologiami. Ten mariaż z usługami finansowymi przynosi wiele innowacyjnych rozwiązań, które wpływają na to w jaki sposób przechowujemy i posługujemy się pieniądzem. Zmienia się również sam pieniądz. Powoduje to znaczące przekształcenia roli tradycyjnych instytucji finansowych oraz powstawanie nowych, co sprawia, że współczesny styl życia i funkcjonowanie na co dzień każdego z nas także wygląda zgoła inaczej niż nawet kilka lat temu. Zresztą jest duża szansa, że w niedalekiej perspektywie będziemy jeszcze wielokrotnie zaskakiwani.

Rozwiązania technologiczne, które jeszcze kilka lat temu nie istniały lub dopiero raczkowały, obecnie są na porządku dziennym i zastanawiamy się jak mogliśmy w sumie bez nich funkcjonować wcześniej. Dziś w przypadku płatności przelewy internetowe są normą – wiele osób zdążyło już zapomnieć, że jeszcze stosunkowo niedawno płaciło za rachunki w supermarkecie czy na poczcie.

Ostatnie lata charakteryzuje także zdecydowane poszerzenie sposobu dokonywania płatności. Przelew bankowy czy płatność kartą kredytową to nadal najbardziej popularne metody, ale nowe rozwiązania są w stanie zaoferować większą wygodę, szybszą realizację zamówienia, bezpieczeństwo na najwyższym poziomie, a przy tym są tańsze. Konsumenci mają obecnie dostęp do różnego rodzaju e-portmonetek, dostawców metod przelewów bezpośrednich (m.in. SOFORT), czy płatności odroczonych.

Ponadto nowa dyrektywa w sprawie usług płatniczych (PSD2) dostosuje prawo do nowej zdigitalizowanej rzeczywistości. Dzięki temu faktyczny ład w obszarze płatności będzie odpowiednio uregulowany, co pozwoli na dalszy rozwój usług płatniczych, a także zadba o bezpieczeństwo konsumentów. PSD2 w pełni usankcjonuje istnienie nowych, innowacyjnych graczy, obejmując ich takimi samymi wymogami, jak w przypadku banków czy innych tradycyjnych dostawców usług finansowych. Chodzi tu o firmy, niezależnych dostawców, określanych jako TTP (third party provider). Dzielą się one na dwa typy: PIS (Payment Initaition Service) – jak SOFORT, oraz AIS (Account Information Service). AIS to podmioty oferujące agregację finansowych danych użytkownika, np. z kilku różnych banków. Dzięki temu za pomocą jednego panelu mogą oni szybko i łatwo kontrolować swoją sytuację na rachunkach, a także zarządzać nimi. Z kolei firmy typu PIS są technicznymi pośrednikami w internetowych przelewach. W efekcie będzie to oznaczać niższe koszty dla konsumentów, większą konkurencję, ale jednocześnie wygodę, pełne bezpieczeństwo i kolejny bodziec do jeszcze dynamiczniejszego rozwijania handlu internetowego. Ale to z pewnością nie wszystko co nas czeka. Można powiedzieć, że przyszłość jest u nas już dziś.

Science fiction?

Coraz częściej można natknąć się na informacje związane z różnymi ciekawostkami dotyczącymi tego, jak będziemy płacić za zakupy w niedalekiej przyszłości. Część z nich to czysta futurologia, ale niektóre – to rzeczywiste testowanie nowych technologii mających diametralnie zmienić nasze codzienne życie. Biometria jest jednym z nich.

Testują ją liczne instytucje na całym świecie w obszarze uwierzytelniania płatności. W ramach tej techniki identyfikuje się tożsamość za pomocą analizy naczyń krwionośnych, skanu oka (czy całej twarzy), a także głosu. Jeden z polskich banków nawet wykorzystywał przez chwilę technologię tzw. finger vein. Trzeba też dodać, że różne firmy w naszym kraju regularnie informują o znacznych postępach w tej dziedzinie, co daje bardzo duże prawdopodobieństwo, że już w niedalekiej przyszłości biometria szybko stanie się czymś powszechnym, także w bankowości elektronicznej. W tym przypadku wykorzystanie tej metody na szeroką skalę oznacza de facto przeniesienie do lamusa loginów i haseł do naszego konta bankowego.

W czasach, gdy coraz częściej operujemy pieniędzmi siedząc przed komputerem, rzadziej monetami czy banknotami, na popularności zyskują kryptowaluty, takie jak Bitcoin. Z jednej strony mówi się, że jest to po prostu kolejny wymysł wirtualnego świata, a z drugiej w interesujący sposób pokazuje jaką drogę przeszły tradycyjne waluty. Czy nadejdzie moment kiedy dolar, jen, euro czy funt będą występować tylko w muzeach i szkolnych podręcznikach, a wszyscy będziemy się rozliczać w jednostce w pełni wirtualnej? Bardzo wątpliwe, choć zjawisko cyfryzacji pieniądza stale się rozwija i w niektórych obszarach kryptowaluty są bardzo popularnym rozwiązaniem płatniczym, dopuszczonym w wielu krajach, choć nie podciąganych pod definicję prawną waluty czy pieniądza. Póki co, tego typu rozwiązania określa się bardziej ogólnikowo jako „kapitał”.

Kolejny istotny obszar innowacji to płatności telefonem (lub np. zegarkiem). To rozwiązanie funkcjonuje już w polskiej rzeczywistości i najprościej mówiąc polega na „podpięciu” karty płatniczej z aplikacją, która pozwala na uiszczenie rachunku (na takiej samej zasadzie jak w przypadku zbliżeniowych kart płatniczych). Być może nie robi to już takiego wrażenia na polskich konsumentach, ale należy zdać sobie sprawę, że tego rodzaju płatności w Polsce należą do jednych z najbardziej rozwiniętych na świecie. Krok dalej stanowią cybernetyczne „tatuaże”, które jako nośnik danych finansowych, będą spełniać tę samą rolę co karta czy telefon. Okazuje się, że opracowane początkowo w celach medycznych (np. do mierzenia funkcji życiowych), takie „naklejki” mogą z powodzeniem również służyć jako nośnik i przekaźnik danych finansowych. To rozwiązanie być może okazać się jedynie mało praktyczną ciekawostką – ze względu na mocno ograniczoną żywotność „tatuażu”, ale podskórny chip brzmi zdecydowanie bardziej realnie. Co więcej, są osoby, które nomen omen, na własną rękę, zdecydowały się na wszczepienie niewielkiego urządzenia, na które wgrano aplikacje płatnicze. Być może jest to nasza przyszłość? Podobnie może zresztą się stać z innymi istotnymi danymi na nasz temat – dowodem osobistym, paszportem, informacji o stanie zdrowia etc.

Czy to oznacza koniec gotówki?

Materialny pieniądz towarzyszy człowiekowi od wieków. Ze względu na jego użyteczność w wymianie dóbr i usług wydawało się, że jest to rozwiązanie optymalne. Wobec rewolucji informacyjnej i jej konsekwencji dla życia gospodarczego, materialny pieniądz zaczął być kwestionowany. Po co nosić w portfelu banknoty i monety, skoro mamy karty płatnicze, a coraz więcej transakcji dokonujemy przy ekranie monitora komputerowego czy przez telefon? W związku z tym od paru lat mówi się, że w krajach skandynawskich rozważa się rezygnację z pieniądza materialnego (niektóre banki nawet już odmawiają transakcji gotówkowych). Główne argumenty optujące za takim rozwiązaniem to: niższe koszty, wygoda, bezpieczeństwo oraz ograniczanie przestępstw gospodarczych.

To rzeczywiście rzeczowe i racjonalne uzasadnienie, lecz należy pamiętać, że Skandynawia to światowy wyjątek. W skali globu zdecydowana większość transakcji nadal odbywa się za pomocą gotówki. Według raportu Capgemini i McKinsey jeszcze niedawno było to 85%[1]. Aktualnie ten odsetek może być trochę niższy, ale „śmierć” gotówki to bardzo odległa przyszłość, która może zresztą bardzo możliwe w ogóle nie nadejdzie. Jeśli już, to w jedynie w kilku przypadkach jak np. Norwegia lub Szwecja. Należy jednakże liczyć, że rozwój sektora FinTech będzie systematycznie przynosić kolejne nowe, ciekawe rozwiązania, które będą ułatwiać nasze życie, a także sprawiać, że obrót pieniądza będzie szybszy, wygodniejszy i bezpieczniejszy.

Dagmara Sobańska, Country Manager SOFORT GmbH w Polsce

[1] MasterCard Advisors analysis, 2013; BIS CPSS, 2011; McKinsey Global Payments Map, 2008

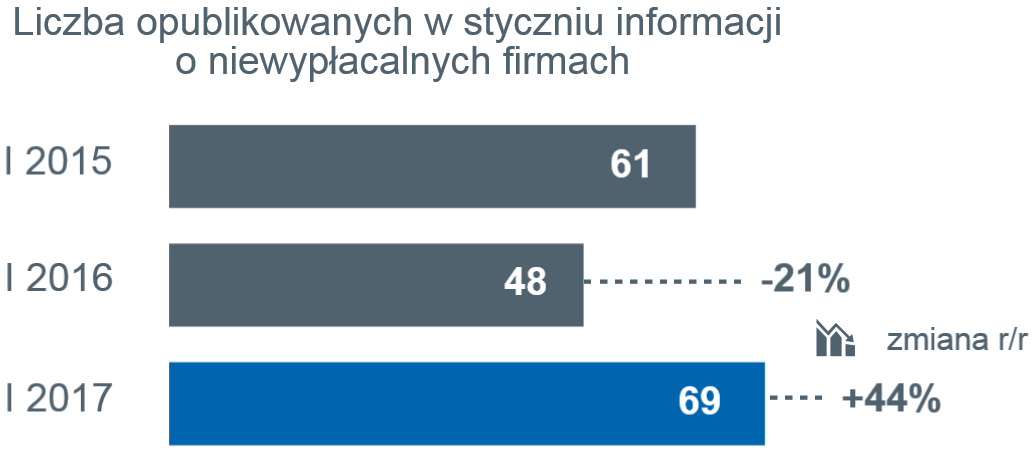

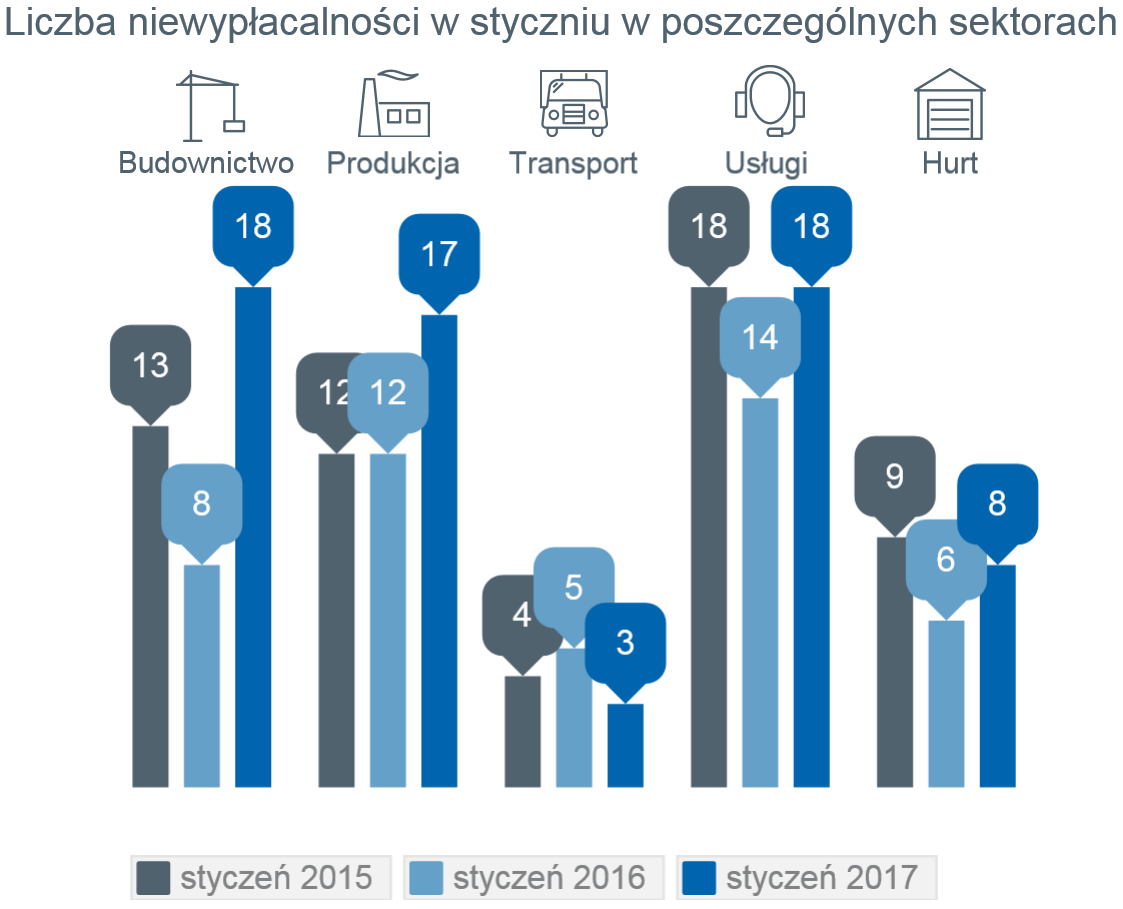

W styczniu opublikowano informacje o niewypłacalności 69 polskich przedsiębiorstw wobec 48 w styczniu 2016 roku, czyli nastąpił wzrost ich liczby o 44% (niewypłacalność – czyli niezdolności do regulowania zobowiązań wobec dostawców w różnych formach prawnych, upadłości czy postępowań restrukturyzacyjnych).

Nie ma jednego sektora, który „pogrążałby” całą gospodarkę – liczba firm tracących płynność finansową jest stosunkowo wysoka zarówno w budownictwie, produkcji, jak i usługach. Nie oznacza to oczywiście wspólnego mianownika dla problemów każdej z tych gałęzi g Nie, to nie jest oznaką kryzysu, ale efekt równoczesnego wystąpienia przyczyn kłopotów w poszczególnych sektorach.

Budownictwo – problemy z płynnością dotykają zarówno firmy wyspecjalizowane w pracach infrastrukturalnych, jak i w budownictwie ogólnym. Geograficzna koncentracja niewypłacalności na południu kraju.

Przemysł – rosnąca koncentracja odbiorców eksportowych, a więc i większa od nich zależność wpływa na rentowność, ponadto przyczyną problemów była sytuacja odbiorców w górnictwie i w budownictwie.

Handel – kroplówka wydatków socjalnych zmniejsza siłę tendencji konsolidacyjnych, ale ich nie niweluje. Polepszeniu rentowności sektora może pomóc inflacja.

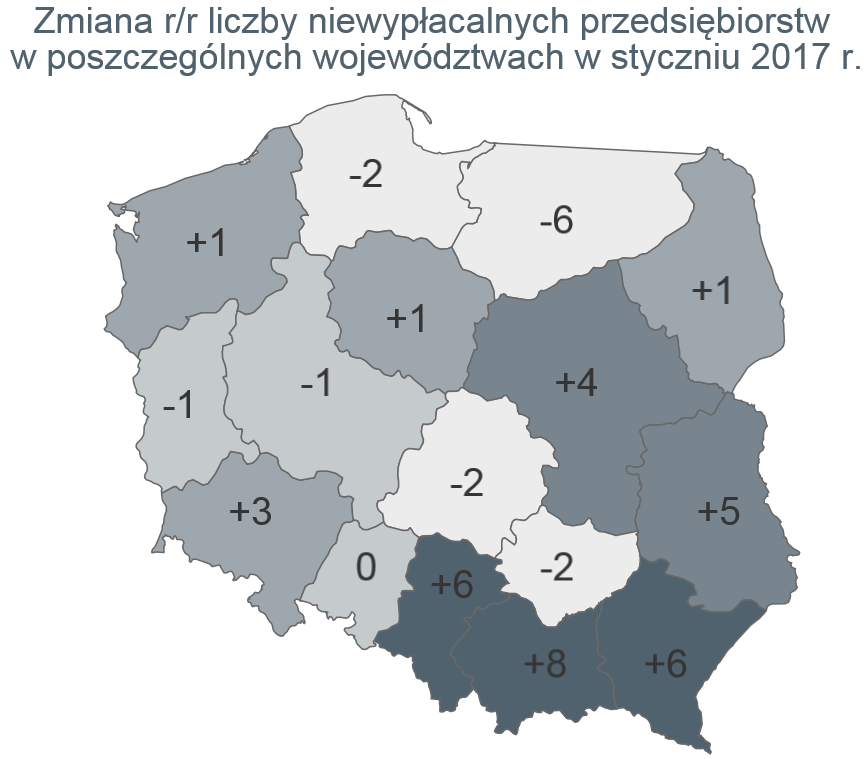

Wciąż największa zmiana in plus w liczbie niewypłacalnych firm ma miejsce w południowo-wschodnich województwach.

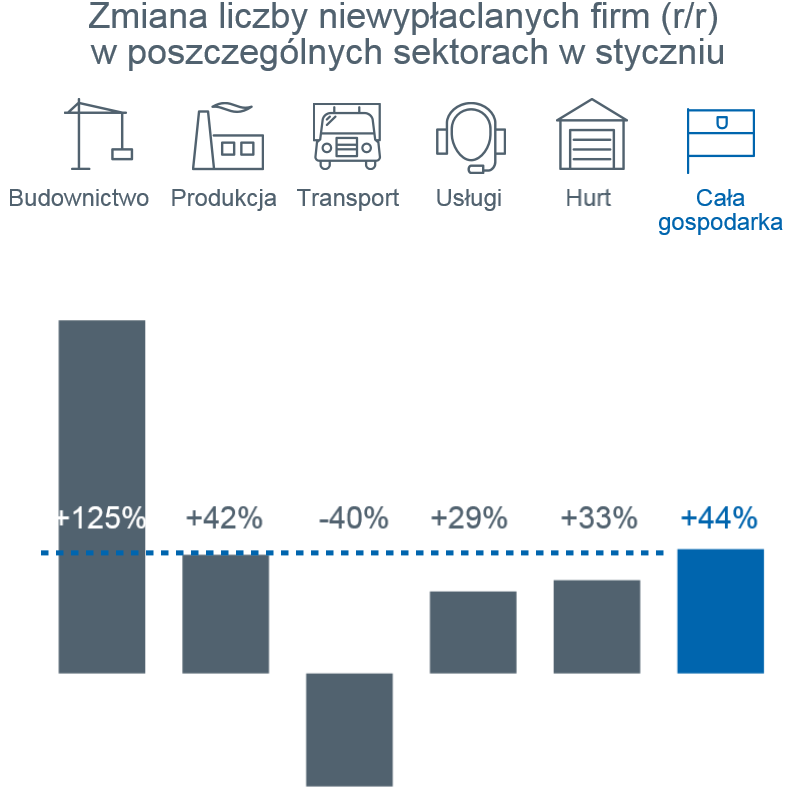

Procentowo największy wzrost liczby niewypłacalności w porównaniu do stycznia ub. roku był w budownictwie. Nie można jednak powiedzieć, iż to jedynie budownictwo stoi za wyższą aż o 44% w stosunku do stycznia 2016 roku liczbą opublikowanych przypadków niewypłacalności firm.

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z grupy AllianzTomasz Starus Dyrektor Biura Oceny Ryzyka Towarzystwo Ubezpieczeń Euler Hermes SA.

Tomasz Starus, członek zarządu Euler Hermes odpowiedzialny za ocenę ryzyka zauważa: „Ich liczba była wysoka aż w trzech sektorach gospodarki – oprócz budownictwa także w sektorze wytwórczym oraz usługowym. Dotychczas problemy w nich (wspomnianych sektorach) – sygnalizowane zwiększoną do ok. 20 przypadków w skali miesiąca liczbą niewypłacalnych firm przeplatały się, a obecnie wystąpiły równolegle. Nie świadczy to o wspólnych przyczynach tej skomasowanej liczby niewypłacalności – czyli czymś na kształt ogólnego kryzysu, a raczej o ich nałożeniu się. Były to m.in. koniec i tak niezbyt udanego sezonu w budownictwie a w handlu szybsze niż w latach ubiegłych „sprawdzam”: kto zarobił a kto stracił na świątecznym szczycie zakupowym w IV kwartale.”

Firmy produkcyjne – problemy m.in. sektora metalowo-maszynowego

Produkcja – tutaj sytuacja nie jest tak jednoznaczna, ale warto zwrócić uwagę na wyniki w eksporcie. Trochę dogłębniej niż tylko na nadwyżkę, która pojawiła się w 2015 roku i udało się ją ponownie zachować w ub. roku. Gdy popatrzymy na strukturę łatwo zauważymy, iż handel zagraniczny zamiast coraz bardziej się dywersyfikować, ulega koncentracji. „Zmniejsza się m.in. liczba krajów, z którymi osiągnęliśmy nadwyżkę handlową. Świadczyć to może o barierze konkurencyjnej w wychodzeniu na dalsze, poza unijne rynki – niekoniecznie po stronie samych producentów. Przegrywać może nie ich produkt, jego innowacyjność, jakość czy cena, ale cała oferta – której elementem są np. warunki finansowania kontraktu, czyli de facto wsparcia przez różne agendy rządowe czy silny krajowy sektor finansowy. To się zmienia także w Polsce, czekać będziemy na efekty. Jak na razie polscy dostawcy są bardziej uzależnieni od dotychczasowych rynków i odbiorców na nich, a więc także od dyktowanych im warunków cenowych i poziomu zamówień” – ocenia Tomasz Starus.

Źródło: Monitor Sądowy i Gospodarczy – dane przeanalizowane przez Euler Hermes z grupy Allianz

Zachowując dodatni bilans, widać jednak efekty koncentracji odbiorców – wśród niewypłacalnych w styczniu producentów było m.in. pięć firm z branży metalowo-maszynowej: produkcji i obróbki części, profili, konstrukcji, maszyn. Stricte więc związane m.in. z rynkiem niemieckim i niemieckim handlem zagranicznym – również mającym w ub. roku rekordową nadwyżkę, ale m.in. już mniejszą dynamikę wzrostu głównie za sprawą zmniejszającego się na świecie popytu na wyroby inwestycyjne, w tym produkty przemysłu maszynowego. W mniejszym stopniu przyczyną problemów sektora (chociaż nie można jej całkowicie pominąć) jest kryzys finansowy przemysłu wydobywczego.

Budownictwo – problemy równomiernie uderzają w sektor wyspecjalizowany w infrastrukturze, jak i w budownictwie ogólnym. Nierównomierny jest za to geograficzny rozkład występowania niewypłacalności w budownictwie

Budownictwo – problemy, które zakończyły się ogłoszonymi w styczniu niewypłacalnościami, dotykały na równi firmy budownictwa ogólno-mieszkaniowego jak i specjalistycznego. Mniej jednolity, a nawet dosyć skoncentrowany był za to geograficzny rozkład tych przypadków. Aż pięć z nich dotyczyło firm z Małopolski, trzy ze Śląska, ponadto były to firmy z innych województw południowej i zachodniej Polski, z rzadkimi odstępstwami od tej reguły. Czy to oznacza, iż właśnie na tym obszarze był największy w ostatnich miesiącach deficyt publicznych prac infrastrukturalnych? Niewykluczone, ponieważ niewypłacalne firmy miały z reguły lokalną, co najwyżej regionalną skalę działalności – obroty do kilku, maksymalnie 16 milionów złotych.

Źródło: GUS, Monitor Sądowy i Gospodarczy – dane przeanalizowane przez Euler Hermes z grupy Allianz

Co prawda liczba przypadków niewypłacalności w handlu hurtowym już nie rośnie, ale jak na razie również nie spada – można więc powiedzieć, iż zwiększona programami socjalnymi konsumpcja nie odwróciła trendu konsolidacji w handlu i problemów mniejszych podmiotów, ale dopływ środków na rynek nieco zmniejszył ich skalę. Problem niskiej rentowności handlu nie znajdzie więc szybkiego rozwiązania – przez dłuższy okres czasu będziemy mieli do czynienia z podobną sytuacją, gdy kroplówka wydatków konsumenckich ratować będzie handel przed całkowitą zapaścią, ale też nie wystarczy ona hurtownikom i dostawcom do zwiększenie rentowności. Większą szansę na to stwarza rosnąca inflacja – pozwalająca szybciej podnieść marże wielu dystrybutorom…

Postępowania naprawcze – nadal często wykorzystywane, stanowią 1/3 wszystkich przypadków niewypłacalności, chociaż nie we wszystkich branżach

Dokładnie 1/3 niewypłacalności polskich przedsiębiorstw spośród opublikowanych w styczniu przypadków miała formę postępowań restrukturyzacyjnych. Co trzeba zaznaczyć były to zarówno firmy produkcyjne, jak i handlowe – a bardzo sporadycznie budowlane. Potwierdza to jako przyczynę ich problemów przede wszystkim podaż prac budowlanych, a nie niskie ceny realizowanych prac (co swoją drogą też ma miejsce, ale gdy nie ma zleceń trudno mówić o rentowności…).

Co miesiąc mamy do czynienia z kilkoma-kilkunastoma przypadkami wygaszenia postępowania naprawczego i jego zmiany na upadłość (co nie jest już uwzględniane w statystyce niewypłacalności – dotyczy to bowiem podmiotów, które wcześniej się w niej znalazły, zmienia się jedynie klasyfikacja prawna niewypłacalności tych firm).

„Nie wszystkie postępowania naprawcze kończą się powodzeniem. Sama zmiana prawa do tego nie wystarczy – gdyż pomimo uproszczenia procedur, wytyczenia kilku gotowych scenariuszy, de facto zmniejszenia w stosunku do poprzedniego prawa naprawczego możliwości obstrukcji ze strony wierzycieli, to… ostatecznie o powodzeniu i tak decyduje nie prawo, ale realia ekonomicznie w danym przypadku. Także to, czy znajdą się chętni i środki na finansowanie kosztów tego postępowania” – ocenia Tomasz Starus.

Wzrost liczby niewypłacalności w skali roku w województwach Polski południowo-wschodniej

Największa liczba omawianych przypadków niewypłacalności opublikowanych w styczniu miała miejsce w woj. mazowieckim, małopolskim i śląskim. Warto jednak spojrzeć na zmianę w stosunku do roku ubiegłego – gdzie ich najwięcej przybyło (oraz oczywiście – ubyło, bo tak było w sześciu województwach). Tutaj niewątpliwie o jakimś lokalnym zjawisku narastania problemu niewypłacalnych firm można mówić w odniesieniu do województw Polski południowej i południowo-wschodniej, a przede wszystkim małopolskiego (+8), śląskiego (+6), podkarpackiego (+6), czy lubelskiego (+5). W województwach tych problemy z płynnością finansową miały równie często firmy produkcyjne i budowlane, często handlowe, dużo rzadziej natomiast usługowe. Całkowicie odmienną charakterystykę miały niewypłacalności firm w woj. mazowieckim – zdecydowanie dominowały tu przypadki firm usługowych, także handlowych – a sporadycznie produkcyjnych. Na przeciwnym biegunie od województw południowo-wschodnich, nie tylko geograficznie było województwo warmińsko-mazurskie, gdzie w stosunku do stycznia 2016 roku przypadków niewypłacalności lokalnych firm było obecnie o 6 mniej.

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z grupy AllianzŹródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z grupy Allianz

Pod pojęciem niewypłacalności rozumiemy stan faktyczny – niezdolność do regulowania zobowiązań na rzecz wierzycieli. Do końca ubiegłego roku były to upadłość likwidacyjna, jak i układowa. Po zmianie prawa, w tym roku, postępowanie układowe oddzielono, dla podkreślenia zmiany wyodrębnione postępowania naprawcze nie mają już w nazwie „upadłości”. Dla zachowania porównywalności danych bieżących z tymi z lat ubiegłych (gdy postępowanie układowe było rodzajem upadłości) nadal traktujemy łącznie wszystkie przypadki postępowań upadłościowych i naprawczych, jako niewypłacalność przedsiębiorstw. Ponadto nadal otworzenie tych postępowań oznacza dla dotychczasowego dostawcy de facto brak bieżącej płatności – z tego powodu Euler Hermes na całym świecie, pod pojęciem niewypłacalności, rozumie zarówno przypadki likwidacji firm, jak i wszczęcia w ich przypadku procesów naprawczych (jak np. objecie w USA firmy ochrona przed wierzycielami z tytułu Chapter 11).

Podzielony na dwie podstrefy warszawski rynek magazynowy odpowiada za 28,6 proc. całkowitych zasobów kraju.

Warszawa I – klaster obejmujący obszary wewnątrz granic administracyjnych stolicy powiększył się w IV kwartale 2016 roku o 4 500 m kw. i osiągnął poziom 655 700 m kw. W ciągu ostatnich trzech miesięcy 2016 roku znacząco spadła stopa pustostanów i wynosi obecnie 8,5 proc., w porównaniu do 9,8 proc. na koniec września. Jednak w dalszym ciągu jest to jeden z najwyższych wskaźników w kraju. Znaczący udział wolnej powierzchni nie przekłada się na zakres stawek czynszów, które pozostają na niezmiennie wysokim poziomie.

Warszawa II

Na obszarze w promieniu 50 km od stolicy zasoby powierzchni przemysłowo-logistycznych wynoszą 2 543 000 m kw. Jedynym obiektem oddanym do użytku w IV kwartale był Panattoni BTS TNT Janki o powierzchni 15 900 m kw. W kolejnych miesiącach tempo rozwoju tego rynku znacząco przyspieszy, gdyż w trakcie realizacji znajduje się ponad 278 500 m kw.

W IV kwartale odnotowano wysokie zainteresowanie najemców. Odzwierciedla to stopa pustostanów, która w ciągu ostatnich 3 miesięcy 2016 roku spadła o 1.4 p. p. i wynosi obecnie 6.7 proc.