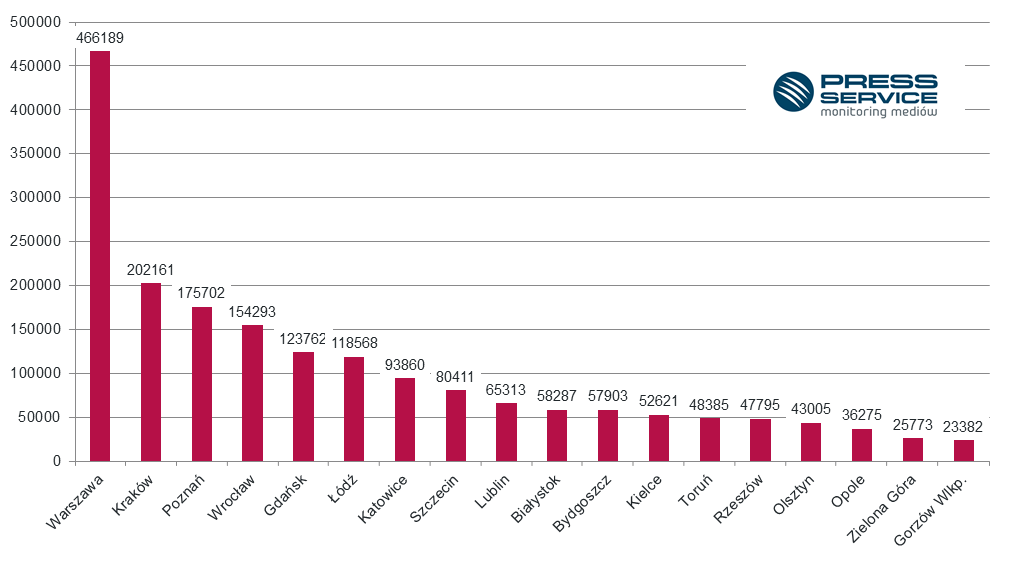

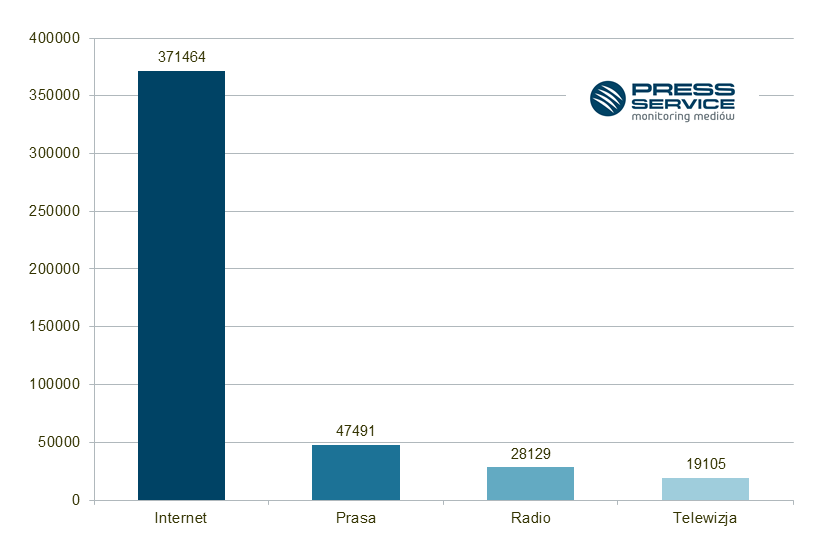

Warszawa po raz kolejny została najbardziej medialnym miastem w Polsce. Tylko w IV kwartale 2016 r. zyskała promocję wartą 3 mld złotych! Stolicę goni Kraków i Poznań – wynika z cyklicznego badania „PRESS-SERVICE Monitoring Mediów”. Ostatnie trzy miesiące minionego roku przyniosły stolicom województw łącznie blisko 1,9 mln publikacji, co oznacza, że każdego dnia na ich temat pojawiało się ponad 20 tys. materiałów.

Aż 25 proc. medialnego tortu zagarnęła Warszawa (466,2 tys.). O ponad połowę mniejszy wynik zanotował Kraków (202,2 tys.), a trzecie miejsce zajął Poznań osiągając 175,7 tys. materiałów. Na kolejnych miejscach uplasowały się: Wrocław, Gdańsk, Łódź, Katowice i Szczecin. W TOP 10 znalazły się także Lublin i Białystok.

Wykres 1. Liczba publikacji na temat miast wojewódzkich opublikowana w dniach 1.10.2016-31.12.2016 r. (prasa, Internet, RTV)

Warszawa na pierwszym miejscu

Największy udział w doniesieniach na temat stolicy miały źródła internetowe – 80 proc. przekazu. Najwięcej materiałów ukazało się na portalach Stooq.com, Kulturadostepna.pl oraz Bankier.pl. Drugim najpopularniejszym medium, informującym o mieście, była prasa – 10 proc. Tematykę związaną z Warszawą poruszali przede wszystkim dziennikarze reprezentujący tytuły „Rzeczpospolita”, „Gazeta Wyborcza” i „Gazeta Wyborcza – Warszawa”. 6 proc. stanowiły materiały z radia. Najczęściej o tym mieście można było usłyszeć w stacjach: Polskie Radio 24, Polskie Radio Program 1 i Radio TOK FM. Tylko 4 proc. wzmianek pochodziło z telewizji. Najaktywniejsze kanały to: Polsat News, TVP Info oraz TVN24.

Wykres 2. Liczba publikacji na temat Warszawy w podziale na media, dotyczy 1.10.2016-31.12.2016 r. (prasa, Internet, RTV)

Analitycy „PRESS-SERVICE Monitoring Mediów” obliczyli także wartość ekwiwalentu reklamowego, czyli ilość pieniędzy, jaką należałoby wydać na publikację lub emisję przekazu dla danego miasta. AVE materiałów na temat stolicy województwa mazowieckiego wyniosła 3 mld złotych! Warszawa zdeklasowała tym wynikiem pozostałe miasta. Kraków, który zajął drugie miejsce pod względem liczby publikacji, osiągnął AVE o wartości 1,3 mld złotych. Natomiast Poznań 0,8 mld złotych.

Stolica została także liderem zestawienia pod względem wskaźnika dotarcia. Liczbę potencjalnych odbiorców z informacjami o Warszawie oszacowano na poziomie 202 mld kontaktów. Drugie miejsce ponownie zajął Kraków (72 mld), a kolejne Wrocław (53 mld). Poznań uplasował się tuż za podium (50 mld).

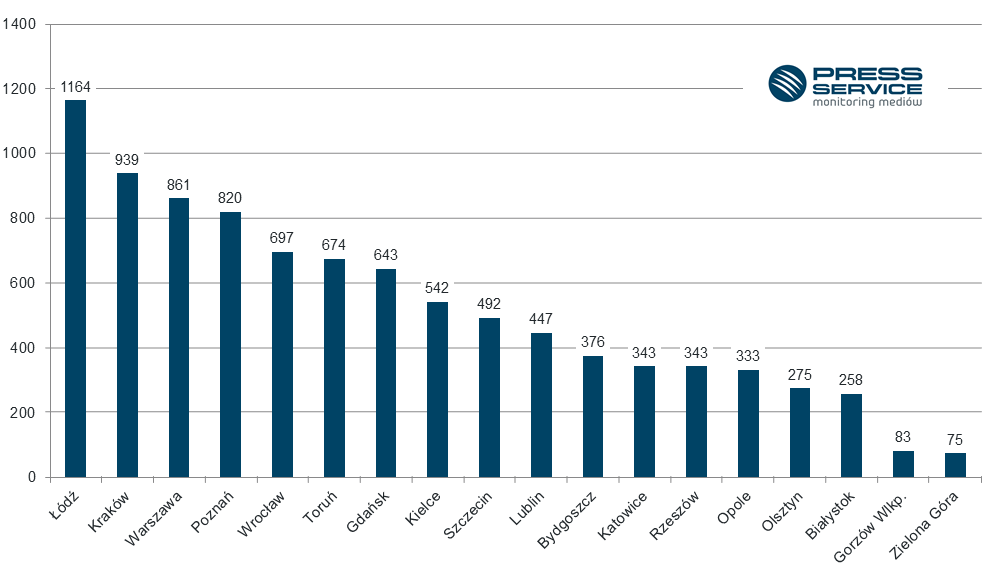

Łódź i Kraków najczęściej w tytułach

Ciekawie prezentuje się zestawienie, prezentujące miasta dominujące w tytułach newsów prasowych i internetowych. Dziennikarze najczęściej wymieniali Łódź, która pojawiła się w tytułach aż 1164 razy. Natomiast stolica znalazła się dopiero na trzecim miejscu, za Krakowem. Warszawa została przywołana w 861 tytułach.

Wykres 3. Liczba publikacji z nazwami miast wojewódzkich w tytule opublikowanych 1.10.2016-31.12.2016 r.

O badaniu

Raport „Stolice Regionów” to kwartalne badanie „PRESS-SERVICE Monitoring Mediów”, które porównuje wizerunek miast wojewódzkich w mediach. Analizie poddano materiał pochodzący z monitoringu ponad 1100 tytułów prasowych, 5 mln źródeł internetowych oraz 100 stacji radiowych i telewizyjnych.

Zakres czasowy: 1.10-31.12.2016 r.

Metoda: ilościowa analiza danych.

Rynek pracy za 15–20 lat będzie zdecydowanie różnił się od tego, który obserwujemy teraz. Pojawią się nowe zawody, do których wykonywania będzie potrzeba odpowiednich kompetencji cyfrowych, a nowoczesna technologia stanie się w pracy jeszcze bardziej wszechobecna niż dzisiaj.

Czy polski system edukacji jest przyszykowany na nadchodzące zmiany i należycie przygotowuje uczniów do wejścia na przyszły rynek pracy?

„Kompetencje cyfrowe to podstawowe umiejętności każdego człowieka. Jeśli ich nie mamy, wykluczamy się z codziennego życia i z uczestnictwa w cyfrowej rzeczywistości, z którą stykamy się na każdym kroku” – mówi w wywiadzie dla agencji informacyjnej infoWire.pl Cecylia Szymańska-Ban, dyrektor ds. edukacji z Microsoft Polska. Dzięki znajomości technologii możemy wykonywać wiele codziennych czynności, przykładowo czytać elektroniczne gazety, obsługiwać konto bankowe przez internet czy rozmawiać na odległość z bliskimi.

Oczywiście umiejętności cyfrowych potrzebujemy również w pracy, a z powodu rozwoju technologii w przyszłości będziemy potrzebowali ich jeszcze bardziej. Dlatego tak ważne jest, aby już szkoła dawała uczniom wartościową wiedzę technologiczną. I nie chodzi tu o np. zwykłą naukę korzystania z internetu, ale o przekazywanie takich kompetencji jak między innymi umiejętność współpracy z wykorzystaniem technologii czy umiejętność tworzenia treści cyfrowych i dzielenia się nimi.

A jak wygląda to obecnie? Czy poziom edukacji informatycznej w Polsce jest wysoki?

„Największe firmy technologiczne zbudowały swoje centra badań i rozwoju właśnie w Polsce: we Wrocławiu, w Gdańsku, w Poznaniu, w Warszawie. W związku z tym jakość naszych specjalistów IT jest oceniana na świecie bardzo dobrze. Jedynym problemem, który mamy na dzisiaj, jest to, że kształcimy ich za mało – mamy za mało kierunków studiów, za mało miejsc dla studentów, ale też za mało chętnych. I to jest wyzwanie dla Polski: stworzyć programy zachęcające uczniów do przygotowywania się do wejścia na rynek pracy, a szczególnie rynek pracy IT” – stwierdza ekspertka.

Kiedyś budując elektrownie, nikt nie zdawał sobie sprawy z tego, że bloki trzeba będzie zatrzymywać z innych powodów niż stany awaryjne i remonty. Regulacje zakładano przy zejściu na niższe obciążenia w części bloków podczas tzw. doliny nocnej. Z roku na rok polskie bloki energetyczne znajdują się w coraz gorszym położeniu.

Okres prosperity polityki węglowej skończył się wraz z liberalizacją rynku energii, opierająca się na koncepcji rynkowej sprzedaży, a nie centralnego sterowania produkcją. W związku z tym, bloki energetyczne musiały się przystosować do wymogów kontraktów sprzedażowych, a więc różnego poziomu obciążenia. Następnie, ogłoszono założenia europejskiej polityki klimatycznej idącej w kierunku dekarbonizacji i rozwoju odnawialnych źródeł energii. Wymagania dotyczące wprowadzania energii odnawialnej i preferencje (zielone certyfikaty) skurczyły rynek i gwałtownie zmieniły sposób pracy elektrowni węglowych. Okazało się, że w polskim systemie bloków energetycznych jest za dużo, a na dodatek muszą pracować bardzo regulacyjnie. Typowe obciążenie polskiego bloku energetycznego jest więc bardzo zmienne.

Starsze bloki są bardziej odporne, a im nowsze tym gorzej

Bloki węglowe mają odpowiednią liczbę uruchomień i wcześniej, czy później następują problemy związane z eksploatacją (pęknięcia, awarie). Paradoksalnie, starsze bloki są technologicznie bardziej przystosowane do zmian obciążenia, ponieważ parametry pary nie są wygórowane. Niektóre z bloków są też praktycznie niezniszczalne, jak np. kotły w Elektrowni Połaniec. Jednak, coraz większe wymagania elastyczności i lata eksploatacji, mogą doprowadzić do większej liczby awarii i pogorszenia współczynników dyspozycyjności.

Mogłoby się wydawać, że problem rozwiążą nowobudowane, nowoczesne bloki. Postęp technologiczny doprowadził do znacznego podwyższenia parametrów pary, a dzięki lepszym technikom projektowania optymalizuje się dostawy. Projektuje się więc i dostarcza bloki „szyte dokładnie na miarę”, mające znacznie mniejsze współczynniki bezpieczeństwa, niższe zapasy w grubościach ścianek, czy dopuszczalnych nieprężeniach. Jednak ma to negatywny wpływ na pracę bloków o zmiennych obciążeniach. Wszystkie nowe konstrukcje uruchomione po 2010 roku, cierpią na stosunkowo dużą liczbę awarii. Niewątpliwe ma na to wpływ fakt, że są projektowane na nowe, dużo wyższe parametry i nikt nie przewidywał, że będą zmieniały swoją moc tak często i tak dynamicznie. Czarna seria dotkliwych awarii dotyka zarówno bloku fluidalnego, jak i największego pyłowego. Można więc prawie w ciemno założyć, że każdy nowy blok klasy 1000 MW będzie musiał często pracować częstokroć bardzo nisko i będzie ulegał licznym awariom.

Nowe technologie węglowe wcale nie będą się lepiej zachowywać

Próba zatrzymania dekarbonizacji rodzi nowe pomysły i technologie, a to z kolei ogranicza możliwości pracy na częściowych obciążeniach i gwałtowne zmiany mocy. Przykładowo, wzmiankowana w wypowiedziach Ministerstwa Energii, koncepcyjna technologia wykorzystania gazu ze zgazowania węgla (IGCC) nie nadaje się do dynamicznej pracy. Zarówno technologia chińska, jak i japońska to bloki do pracy w postawie na 100% obciążenia. Mają one jedynie możliwość krótkiego zejścia niżej, ale tylko po to żeby naprawić ewentualne, małe awarie. Dlatego też, nie widać tu żadnej możliwości, aby mogły działać tak jak tego wymaga nowy, polski system energetyczny – zmiennie i szybko. Paradoksalnie wprowadzanie nowych rozwiązań nie pomaga, ponieważ albo taki blok natychmiast będzie miał trudności eksploatacyjne, albo będzie obciążony.

A może jednak silnie regulacyjne jednostki?

Obserwując nowe trendy można rozważać powrót do koncepcji regulacyjnych jednostek, zaprojektowanych właśnie do tego celu. Praca szczytowa, szybkie uruchomienia, zmiany mocy, regulacyjność w szerokim zakresie preferują turbiny i technologie gazowe. Przedstawiona niedawno koncepcja prof. Mielczarskiego, aby nie budować już więcej wielkich bloków, a zwrócić uwagę na jednostki dedykowane do regulacji wydaje się przewidywać nowe trendy. Może więc zamiast bronić nowych, wielkich bloków energetycznych na węgiel, warto uczyć się na historii i wrócić do koncepcji zbudowania porządnych zasobów mocy szczytowej i regulacyjnej. Może nasze, nowe, węglowe jednostki doprowadzić do pracy w podstawie obciążenia, a nie płacić w przyszłości wysokie koszty remontowe?

Zachowanie prywatności w sieci to prawdziwe wyzwanie w dobie wszechobecnych mediów społecznościowych i towarzyszących nam coraz częściej urządzeń z kategorii Internetu rzeczy. Z okazji Dnia Ochrony Danych Osobowych obchodzonego 28 stycznia warto zwrócić uwagę na kwestie gromadzenia i monetyzowania przez firmy prywatnych informacji na temat użytkowników.

Uważam, że dane to nowa ropa naftowa – mówi Mikko Hypponen, dyrektor ds. badań w F-Secure. –Ropa naftowa przyniosła nam zarówno dobrobyt, jak i problemy. Tak samo będzie w przypadku danych.

Ekspert ds. cyberbezpieczeństwa wielokrotnie przestrzegał przed tym, jak wiele informacji gromadzą o użytkownikach tak zwane „darmowe” serwisy. Przykładowo Twitter łączy dane offline z profilami za pośrednictwem numeru telefonu udostępnionego w ramach aktywacji dwuetapowego uwierzytelniania lub odzyskiwania konta: – Twitter przechowuje nawet informacje o tym, że w danej rodzinie za pół roku urodzi się dziecko. Reklamodawcy mogą wykorzystać te szczegóły, żeby odpowiednio dostosować swój przekaz. Naiwnie byłoby wierzyć, ze ta wiedza wynika z tweetów, które udostępniamy czy profili, które obserwujemy. W praktyce informacje kupowane są od firm trzecich gromadzących dane na temat internautów. Twitter jedynie powiązuje te informacje z numerem telefonu, który udostępniliśmy w celu aktywacji dodatkowego uwierzytelniania – mówi Hypponen.

Według Adweeka[1]Snapchat, który obecnie gromadzi wokół siebie najszybciej rosnącą społeczność, będzie wykorzystywał dane offline (zbierane np. w programach lojalnościowych), żeby lepiej dostosowywać przekaz i trafniej wyświetlać reklamy.

Kolejny obszar, który coraz śmielej ingeruje w prywatność, to Internet rzeczy: Wkrótce będziemy kupować sprzęt do domu, nie wiedząc nawet o tym, że nabyliśmy urządzenie IoT. Tostery będą łączyły się z Internetem, nawet jeżeli nie zaoferują żadnych funkcji z tym związanych. Stanie się tak, ponieważ wbudowanie odpowiedniego modułu nie wymaga dużych nakładów finansowych ze strony producenta, a idzie za tym wiele korzyści. Słowo klucz to dane – producent będzie mógł je wykorzystać, aby lepiej dopasować ofertę do grupy docelowej lub sprzedać firmie magazynującej informacje o użytkownikach – zauważa Mikko Hypponen.

Na szczęście, według ostatniego badania The F-Secure Apple Myths Survey przeprowadzonego w trzech krajach na 3 000 respondentów, świadomość użytkowników na temat bezpieczeństwa wzrasta. Wbrew dotychczasowemu przekonaniu posiadacze komputerów Mac i urządzeń z systemem iOS odpowiadali, że ich urządzenie wymaga ochrony antywirusowej równie często jak posiadacze sprzętu z systemem Windows oraz Android.

Należy rozważyć kwestię prywatności podczas korzystania z „darmowych” usług w sieci lub kupując kolejne urządzenie łączące się z Internetem. Równie istotne jest zachowanie ostrożności w publicznych sieciach Wi-Fi: Warto użyć oprogramowania typu VPN szyfrującego komunikację w Internecie, szczególnie kiedy łączymy się z niezabezpieczonym punktem dostępu – i to zarówno na laptopie, smartfonie jak i tablecie. Bez tego cyberprzestępcy połączeni z tą samą siecią mogą z łatwością przejąć nasze dane – podsumowuje Hypponen.

Dzień Ochrony Danych Osobowych — obchodzony co roku 28 stycznia — to międzynarodowa inicjatywa, która ma skłonić do refleksji na temat udostępniania treści w Internecie.

Z tej okazji 27 stycznia Mikko Hypponen pojawi się w serwisie Reddit, gdzie odpowie na dowolne pytania podczas sesji AMA (Ask Me Anything).

Źródła: 1. http://www.adweek.com/news/technology/snapchat-advertisers-can-now-target-apps-users-based-offline-sales-data-175646

2. The F-Secure Apple Myths Survey – badanie przeprowadzone między 9 grudnia 2016 a 1 stycznia 2017 na grupie 3000 respondentów z trzech krajów: Stanów Zjednoczonych, Niemiec oraz Szwecji.

W sobotę 28 stycznia przypada Dzień Ochrony Danych Osobowych. Miniony rok obfitował w ważne dla bezpieczeństwa informacji i ochrony naszej prywatności wydarzenia. Z jednej strony świat opanowały Pokemony, które niezamierzenie spowodowały zainteresowanie regulaminami aplikacji oraz prawem do prywatności ich użytkowników, a z drugiej strony Unia Europejska przyjęła nowe bardzo restrykcyjne regulacje dotyczące ochrony danych osobowych. Dodatkowo emocje wzbudzały informacje o kolejnych spektakularnych wyciekach baz danych.

RODO oraz inne zmiany w prawie

25 maja 2016 roku państwa członkowskie UE przyjęły ogólne rozporządzenie o ochronie danych osobowych (potocznie nazywane RODO), które rewolucjonizuje dotychczasowe przepisy. RODO wprowadza dużo istotnych zmian oraz nowości, które dotyczą zarówno przedsiębiorców jak i społeczeństwa. Nowe Rozporządzenie ujednolici prawo w zakresie ochrony danych osobowych w całej Unii Europejskiej – mówi Maciej Kaczmarski, Prezes zarządu ODO 24.

W Polsce w lipcu 2016r. rozpoczął się proces rejestracji tzw. przedpłaconych kart SIM. Taki obowiązek na operatorów telekomunikacyjnych nałożyła Ustawa o działaniach antyterrorystycznych. Wzbudził on w społeczeństwie wiele kontrowersji związanych przede wszystkim z ich prawem do prywatności. Nie podniósł znacząco poziomu bezpieczeństwa obywateli, a spowodował walkę o klientów wśród operatorów telekomunikacyjnych.

Na uwagę zasługuje także stwierdzenie przez Trybunał Sprawiedliwości, że adres IP to dane osobowe oraz określenie nowych ram prawnych przepływu danych osobowych z UE do USA, czyli decyzja Privacy Shield. Próba zastąpienia niedziałającego mechanizmu Safe Harbour nowym mechanizmem samokontroli podmiotów znajdujących się w USA znów zakończyła się niepowodzeniem, zaproponowane rozwiązania nie zapewniają odpowiedniego poziomu bezpieczeństwa dla danych, co potwierdzają opinie zarówno organów nadzorczych jak i firm z państw trzecich – dodaje Maciej Kaczmarski.

Wycieki, wycieki, wycieki

W minionym roku wyszło na jaw wiele kradzieży danych. Do wycieków sprzed kilku lat przyznały się m.in. firma Dropbox oraz amerykański portal Yahoo. Wiele mówiło się również o udostępnionej przez hakerów bazie z hasłami użytkowników portalu MySpace. Ofiarą kradzieży danych użytkowników padł też popularny LinkedIn.

Opinię publiczną w naszym kraju w sierpniu poruszyło masowe pobranie danych przez komorników z systemu PESEL., które określone zostało jako „wyciek”. Dane nie dotyczyły tylko dłużników znajdujących się w rejestrze, ale także ich małżonków oraz rodziców. To wydarzenie naraziło na straty finansowe i wizerunkowe wiele osób. Nadużywanie uprawnień osób, które posiadają dostęp do danych poddało pod wątpliwość bezpieczeństwo znacznej części procesu realizacji orzeczeń sądów. Po incydencie GIODO postanowił przeprowadzić gruntowne czynności sprawdzające wobec komorników sądowych – wskazuje Prezes ODO 24.

Niebezpieczna strona aplikacji i social mediów

Aplikacje Pokemon Go i Prisma zwróciły uwagę społeczeństwa na warunki korzystania z oprogramowania na urządzenia mobilne. Zainteresowanie z nimi związane spowodowało, że zaczęło się więcej mówić o lekkomyślnym dzieleniu się danymi osobowymi i jego konsekwencjach.

W czerwcu 2016 roku miał miejsce atak phishingowy na Facebooku. W ciągu dwóch dni zostały zainfekowane komputery ponad 10 tysięcy użytkowników portalu.

Podsumowując rok 2016 był bardzo ważny dla ochrony danych osobowych ze względu na pojawienie się nowych przepisów rewolucjonizujących prawo do prywatności na terytorium UE. Dodatkowo poprzez szereg incydentów związanych z danymi osobowymi osoby korzystające z usług społeczeństwa informacyjnego przekonały się, że jest również druga ciemniejsza strona ujawniania swoich danych osobowych. Najważniejszym sukcesem minionego roku jest to, że podmioty zaczęły dostosowywać podejmowane działania tak by nie naruszać prawa do prywatności swoich klientów, interesantów, ale również pracowników.

Nowa ustawa o obrocie gruntami rolnymi funkcjonuje już ponad pół roku, jej skutki są coraz bardziej odczuwalne przez sektor magazynowo-produkcyjny. Obserwujemy, że ustawa bezsprzecznie ograniczyła dostępność terenów inwestycyjnych.

Jednym pozytywnym skutkiem ustawy jest to, że na gruntach, które od 2008 roku czekały na nabywców teraz ruszają budowy. A zatem ustawa spowodowała, że działki, które były oceniane do tej pory jako mniej atrakcyjne, znajdują teraz inwestorów. Przykładem są inwestycje w Piotrkowie Trybunalskim lub Błoniach pod Warszawą.

W przeciwieństwie do działek ze starego banku ziemi ustawa zamroziła naturalny obrót najbardziej atrakcyjnymi terenami położonymi na obrzeżach aglomeracji.

Z czego to wynika? Otóż tereny takie często nie są objęte planami zagospodarowania i w praktyce traktowane są jako rolne więc ustawa ogranicza ich sprzedaż na wolnym rynku.

Przykładem jest Łódź, gdzie jest bardzo wielu chętnych inwestorów na grunty o dużych powierzchniach a gotowych działek po prostu w tej chwili brakuje .

W związku z tym już teraz obserwujemy wzrost cen działek objętych planami a w konsekwencji spodziewamy się wzrostu czynszów za powierzchnie magazynowe co niekorzystnie wpłynie na rozwój rynku.

Co w tej sytuacji można zrobić? Naszym zdaniem najlepszym rozwiązaniem jest podjęcie współpracy z gminami i inwestorami przy planowaniu strategii gospodarowania gruntami i uchwalania planów, co w przyszłości zaowocuje nowymi inwestycjami.

MIT Enterprise Forum Poland wybrał 23 polskie startupy technologiczne, które przejdą program akceleracji realizowany w oparciu o know-how jednego z najlepszych na świecie uniwersytetów technologicznych – Massachusetts Institute of Technology. Wśród nich znaleźli się twórcy m.in. telemonitoringu pacjentów z ryzykiem wysięku opłucnowego, metalowych komponentów nadmuchiwanych powietrzem czy długopisu do automatycznej cyfryzacji papierowych dokumentów. Początkujący przedsiębiorcy uzyskają dostęp do laboratoriów, zaplecza technicznego i technologicznego, międzynarodowych mentorów i ekspertów, a także pomoc takich rynkowych gigantów jak PKO Bank Polski, Grupa PGNiG, Grupa KGHM i Grupa Adamed.

Celem programu jest wsparcie innowacyjnych polskich mikro i małych firm rozwijających unikalne technologie w przyspieszeniu procesu komercjalizacji proponowanych rozwiązań. Do projektu zgłosiło się 120 startupów, m.in. z branży finansowej, energetycznej, farmaceutycznej i surowcowej. Dwadzieścia trzy z nich, wyłonione w drodze eliminacji, przejdzie trzymiesięczny proces akceleracji, a pięć najlepszych wyjedzie na tygodniowy Bootcamp do Massachusetts Institute of Technology w Bostonie.

– Dla młodych, innowacyjnych mikro i małych przedsiębiorstw to ogromna szansa. Nie tylko będą miały okazję przejść akcelerację zgodnie z modelem zaczerpniętym z Massachusetts Institute of Technology, ale również, dzięki dofinansowaniu w ramach programu Scale UP, otrzymają środki pieniężne na rozwój swojej działalności w kwocie nawet 200 000 złotych. Ogromną wartością jest też wsparcie dużych korporacji, takich jak PKO Bank Polski, Grupa PGNiG, Grupa KGHM czy Grupa Adamed – mówi Paweł Bochniarz, Prezes MIT Enterprise Forum Poland.

Program MIT Enterprise Forum Poland przewiduje cztery wyspecjalizowane ścieżki akceleracji: Finansową Let’s fintech with PKO Bank Polski! (Partner strategiczny – PKO Bank Polski), Energia (Partner strategiczny – PGNiG), Zdrowie (Partner strategiczny – Grupa Adamed) oraz Surowcową (Partner strategiczny – KGHM Cuprum Centrum Badawczo-Rozwojowe), a także ścieżkę ogólną. Do programu akceleracyjnego zakwalifikowały się następujące startupy:

Coinfirm Blockchain Lab: compliance w oparciu o blockchain do eliminacji nadużyć w obrocie dokumentami online;

IC Solutions: długopis do automatycznej cyfryzacji papierowych dokumentów;

Fenige: błyskawiczne przelewy międzykrajowe;

Moneyfriend: chatbot dla FB Messengera – personalny doradca finansowy dla studentów;

Nu Delta: błyskawiczne rozpoznanie informacji z faktur za pomocą aparatu w telefonie;

SaaS Manager: przyśpieszenie budowy i integracji usług chmurowych poprzez wykorzystanie gotowych mikroserwisów;

SEP Innovation: sensory i oprogramowanie do przetwarzania danych z liczników energii;

Vortex Oil Engineering: zwiększenie wydajności wydobycia ropy naftowej ze złóż poprzez mechaniczną zmianę właściwości wody technicznej i zmniejszeniu jej zużycia na złożu;

Predictail – przewidywanie usterek dużych maszyn za pomocą analizy Big Data;

Medical Simulation Technologies: pierwszy na świecie symulator echokardiografii przezprzełykowej bazujący na rzeczywistych danych z tomografii komputerowej;

Smart Textiles: sensor do monitorowania temperatury produktów wrażliwych, w tym leków, w łańcuchu logistycznym;

Cycle: inteligentny plaster i aplikacja monitorujące cykl owulacyjny kobiet w celu ułatwienia poczęcia dziecka;

Induforce: oprogramowanie przewidujące właściwości nowych materiałów magnetycznych;

Drying Process: technologie wielokrotnie zwiększające efektywność suszenia w przemyśle;

InnovaLab: markery do materiałów, zapobiegające podrabianiu oryginalnych produktów;

NVSONIC: urządzenie do lokalizacji dźwięku w słuchawkach VR w zależności od ruchów głowy;

io: inteligentny asystent dla działów sprzedaży, który zastępuje tradycyjną pracę z systemami typu CRM;

Instytut Formy: metalowe komponenty nadmuchiwane powietrzem;

Waywer: platforma multimedialnej komunikacji z klientami dla korporacji;

Nanoceramics: komponenty dla elektroniki o zwiększonej wydajności;

KSM Vision: technologia do kontroli jakości, umożliwiająca obserwację 360˚ z użyciem jednej kamery;

Createc: produkcja metalowej piany z opiłków.

Partnerami wspierającymi program MITEF są również Visa, Hewlett Packard Enterprise Polska, Intel, Campus Warsaw, Fundacja na rzecz Nauki Polskiej, Stowarzyszenie Organizatorów Ośrodków Innowacji i Przedsiębiorczości w Polsce (SOOIPP) oraz Fundacja Bezpieczna Cyberprzestrzeń. Od strony prawnej startupy wspierane będą przez kancelarie Wardyński i Wspólnicy oraz JWP Rzecznicy Patentowi.

Dane z Wielkiej Brytanii lepsze od oczekiwań analityków, ale gorsze od oczekiwań inwestorów. Problemów Royal Bank of Scotland ciąg dalszy. Po długim oczekiwaniu udało się w końcu przekroczyć 20 000 punktów na Dow Jones Industrial.

Dane z Wielkiej Brytanii

O 10:30 poznaliśmy odczyt wzrostu PKB dla Wielkiej Brytanii. Do samej publikacji od rana funt zyskał 3 grosze na wartości względem złotego. Najprawdopodobniej inwestorzy liczyli, że odczyt znacząco przebije przewidywania analityków. Wzrost o 2,2% w skali roku był co prawda o 0,1% wyższy od oczekiwań, ale nie był tym, czego oczekiwał rynek. W rezultacie w ciągu kwadransa po publikacji większość z tego ruchu wzrostowo została skorygowana. Kurs utrzymał się wyżej niż rano, jednakże wyraźnie inwestorzy mieli nadzieję na większe wzrosty.

Problemy RBS

Zła sytuacja dużych banków jest istotnym elementem wpływającym na kursy walutowe. Słabnący system bankowy przeważnie ciągnie za sobą walutę. Stąd też problemem dla euro jest kondycja Deutsche Bank a dla funta Royal Bank of Scotland. Jest to dość specyficzny bank, gdyż za swoje wyczyny od początku kryzysu zapłacił już 50 miliardów funtów kar. Efektem tego jest również to, że od 2008 roku bank jest na corocznej stracie. Przy życiu trzyma go tylko pomoc państwa, które w wyniku dokapitalizowania banku stało się właścicielem większościowym. Obecnie bank zwiększa rezerwę na stratę jaką będzie ugoda z amerykańskim departamentem sprawiedliwości. Będzie to pierwsze takie porozumienie z nową administracją. Zobaczymy czy czekanie na nowe rozdanie w amerykańskiej polityce okaże się korzystne dla banku. Kara dotyczy oczywiście niewłaściwych praktyk związanych z handel instrumentami opartymi na kredytach hipotecznych.

Dow Jones na poziomie 20 000 punktów

Przez cały grudzień trwały spekulacje kiedy amerykański indeks osiągnie psychologiczną barierę 20 000 punktów. Indeks ten wystrzelił z okolic 18 000 w listopadzie przy okazji wyborów w USA, jednakże bardzo długo opierał się przekroczeniu wspomnianej granicy. Wraz za nim rosły również inne indeksy.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

12:00 – Wielka Brytania – sprzedaż detaliczna wg. CBI,

14:30 – USA – wnioski o zasiłek dla bezrobotnych,

16:00 – USA – sprzedaż nowych domów.

Maciej Przygórzewski – główny analityk w Internetowykantor.pl i Walutomat.pl

Rynki czekają na dane dotyczące wzrostu gospodarczego w Stanach Zjednoczonych. – Analizując ostatnie dane, myślę, że możemy oczekiwać wzrostu gospodarczego. Powinniśmy spodziewać się wzrostu na poziomie od 2,5 do 2,8 proc. – mówi w rozmowie z MarketNews24 Michał Stajniak z XTB. Jakie znaczenie dla wzrostu gospodarczego największej gospodarki świata będzie miała polityka Donalda Trumpa? Więcej w materiale wideo.

Spółki z sektora energetycznego znajdują się w dziwnej sytuacji. Z jednej strony są niedoceniane. Wartość księgowa wskazuje, że notowania powinny być dużo wyżej. Z drugiej strony pojawia się niepewność ze strony decyzji politycznych. Ścierają się ze sobą dwie siły, które mają ogromny wpływ wysokość notowań. O tym co zdecyduje w rozmowie z MarketNews24 mówił Jakub Stasik z XTB. Więcej w materiale wideo.

Rynek finansowy jest powiązany różnymi zależnościami, co powoduje, że inwestorzy wiedzą, iż zmiana cen jednych instrumentów finansowych przełożyć się może na ceny innych instrumentów. Dlatego też, próbuje się identyfikować takie powiązania, co dodatkowo wzmacnia te zależności poprzez zwiększenie wolumenu transakcji dążących w odpowiednim kierunku.

Podstawowym miernikiem tych zależności jest współczynnik korelacji liniowej Pearsona. Najkrócej mówiąc: jest to współczynnik wyznaczony na podstawie dziennych kursów zamknięcia sesji w określonym czasie, który bada liniową zależność dwóch zmiennych. Jego wartość zawiera się w przedziale od -1 do +1, a zarówno sama liczba, jak i jej znak dają pewną informację. Zależność dodatnia charakteryzuje instrumenty, których zmiany kursów podążają w tym samym kierunku. Współczynnik korelacji w granicach zera oznacza, że między instrumentami nie występują zależności, natomiast zależność ujemna oznacza, że statystycznie wzrost kursu jednego instrumentu oznaczał będzie spadek kursu na drugim instrumencie.

Par instrumentów finansowych, które ze sobą korelują, a wartości jednego przekładają się na wartości drugiego w zadowalającej wysokości współczynnika Pearsona jest na rynku bardzo mało.

Na podstawie naszych analiz rynku złotego zauważyliśmy korelację par indeksowanych do PLN z głównymi parami walutowymi. W naszych rozważaniach przyjęliśmy okres od 2016 roku do połowy stycznia 2017. Wyznaczyliśmy oraz obliczyliśmy współczynniki dla głównych walut indeksowanych ze złotym w porównaniu z głównymi parami.

Z analizy rocznej można zauważyć dwie znaczące korelacje, których wartość współczynnika Pearsona jest ujemna bliska -1, co wskazuje na bardzo silną korelację. Ponieważ wartość wskaźnika jest ujemna – jest to korelacja par odwróconych, to znaczy takich, w której wartość pary podstawowej idzie w innym kierunku niż pary skorelowanej.

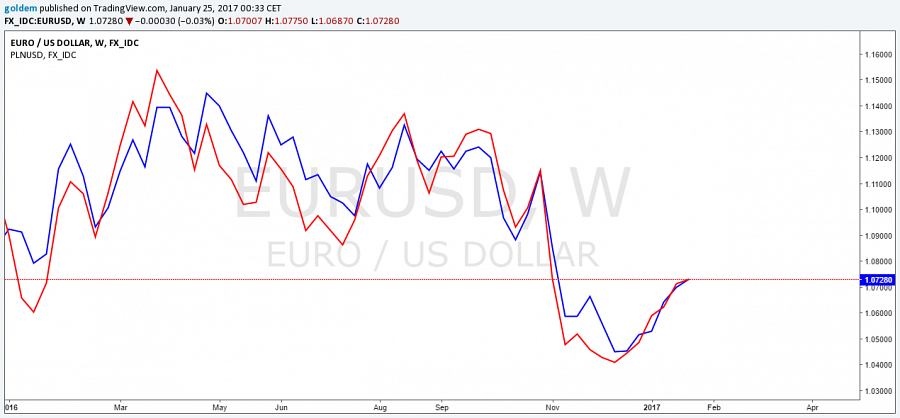

Największa wartość współczynnika -0,94 została określona na korelacji pary EURGBP i GBPPLN natomiast minimalnie mniejszą wartość, bo -0,91 odnotowano na korelacji EURUSD do USDPLN. Stosunkowo wysokie wartości współczynnika dobitnie wskazują, iż pary oparte na polskim złotym zachowują się odwrotnie proporcjonalnie do wskazanych głównych par walutowych. Ważnym czynnikiem dla wyznaczenia tych zależności jest także udowodniona gospodarcza zależność pomiędzy parami. W naszej analizie wzięliśmy także pod uwagę czynniki makroekonomiczne i polityczne z roku 2016. Co ciekawe, to czynniki makro napływające ze Stanów Zjednoczonych, Strefy Euro czy Wielkiej Brytanii zdecydowanie wywierały większy wpływ na kursy walut i współczynnik korelacji niż wydarzenia gospodarcze czy polityczne w Polsce. Ponieważ inwestorzy zaliczają polskiego złotego do koszyka walut wschodzących, dlatego też złotówka jest bardzo wrażliwa na poziom ryzyka rynkowego czy też sentymentu.

Korelacja EURUSD – USDPLN

Korelacja głównej pary walutowej do USDPLN jest widoczna od dłuższego czasu. Na załączonym wykresie liniowym kolorem niebieskim oznaczono wykres pary EURUSD natomiast kolorem czerwonym odwrócony wykres pary USDPLN. Odwrócenie wykresu USDPLN zastosowano dla uwidocznienia bliskości korelacji pomiędzy tymi parami. Bliskość relacji między liniami pokazuje jak reaguje USDPLN w stosunku do zmiany cen EURUSD. Zauważyć można, iż w okresach krótkoterminowych zmian trendów USDPLN ma większe procentowe wahania ceny, jednakże w kilku przypadkach wcześniej wskazał zmianę trendu. Wartość wskaźnika -0,91 dowodzi, iż z dużą dozą prawdopodobieństwa zmiana krótkoterminowego trendu na głównej parze walutowej pociągnie za sobą także zmianę tego trendu na parze USDPLN, co było widoczne przed wyborami w Stanach Zjednoczonych czy też każdorazowo przed posiedzeniem FED-u, gdzie oczekiwania rynku zazwyczaj mają duży wpływ na kierunek rynku.

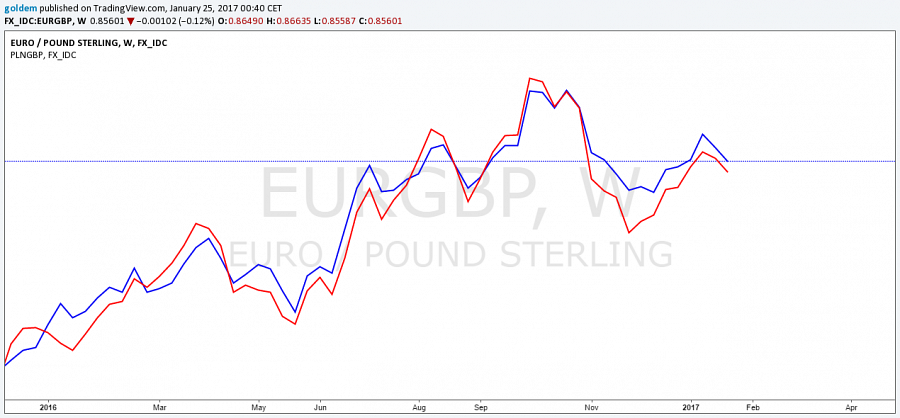

Korelacja EURGBP – GBPPLN

Podobnie rzecz się ma w przypadku korelacji tych par walutowych. Na wykresie kolorem niebieskim zaznaczono wykres liniowy pary EURGBP natomiast kolorem czerwonym wykres skorelowanej pary GBPPLN. Na pierwszy rzut oka widać, że korelacja tych par jest mocniejsza, a współczynnik wynosi -0,94. W poprzednim roku kurs funta był pod presją referendum dotyczącego Brexit’u, a następnie pod wpływem zmian w rządzie oraz negocjacji dotyczącej wprowadzenia BREXIT’U. Wykresy par wyraźnie wskazują, że GBPPLN podążał za zmianami na EURGBP, a procentowa zmienność cen w krótkoterminowych trendach na parze ze złotym była większa. Podobnie jak poprzednio, sytuacja w Polsce w żaden sposób nie wpłynęła na te korelacje. Ponieważ Brexit był tematem nr 1 w zeszłym roku na rynkach finansowych, ceny niemal wszystkich walut były zależne od wyniku referendum. Wynik referendum wpłynął na postrzeganie ryzyka i sentymentu rynku.

Istotny jest także fakt, iż obie korelacje mają uzasadnienie w relacjach gospodarczych i widzi się spore zależności pomiędzy rynkiem eurodolara a złotówką, jak i relacją euro do funta i funta do złotówki. Wymiana handlowa na tych kierunkach jest bardzo duża, a zmiana sytuacji gospodarczej i politycznej zwłaszcza w Europie i Stanach Zjednoczonych ma decydujący wpływ na relację kursów walut nawet tych skorelowanych.

Według analityka ergokantor.pl: „Decyzję o zakupie bądź sprzedaży waluty należy podjąć po analizie rynku eurodolara i sprawdzeniu sytuacji funta. Informacje makroekonomiczne w Stanach Zjednoczonych czy Wielkiej Brytanii mają duże znaczenie dla kursu euro, jednakże jeszcze większe znaczenie mają na wartość złotówki do tych walut. Inwestorzy wierząc w siłę danej gospodarki bądź upatrując ryzyka, najpierw reagują sprzedażą bądź zakupem swojej waluty w relacji do EUR, a dopiero potem rozglądają się za ulokowaniem kapitału w waluty wschodzące. Dlatego też główne trendy na parach EURUSD i EURGBP mają duże znaczenie dla ceny walut w Polsce”

Rok 2017 będzie mijał pod znakiem ryzyka politycznego i bankowego w krajach rozwijających się, ocenia Coface w analizie obejmującej 160 państw. Pomimo tego po raz pierwszy od połowy 2015 r. Coface ocenia, że w większej ilości państw ryzyko zmalało niż wzrosło. Wyniki ratingu ogłoszono w tym tygodniu w Paryżu.

Coface zmieniło swą ocenę ryzyka dla 15 państw, przy czym w przypadku 11 jest to zmiana pozytywna. Kraje o najmniejszym ryzyku mają oceny zaczynające się od A1, a o największym opatrzone są literą E. Rating Hiszpanii podniesiono do A3, a Islandii i Cyprowi (gdzie spada ryzyko związane z kontrolą przepływu kapitału) nadano teraz odpowiednio oceny A2 i B. Państwa Europy Środkowej nadal poprawiają swoją pozycję w rankingu 160 państw ocenianych przez Coface. Estonia (A2), Serbia (B) oraz Bośnia i Hercegowina (C) odnotowały poprawę środowiska biznesowego, a wzrost w tych państwach osiąga bezpieczny poziom. Bułgaria (A4) potwierdziła powrót do formy dzięki umiarkowanemu wzrostowi i dalszej konsolidacji sektora bankowego.

Ocena dla Polski nie zmieniła się i jest taka sama, jak po korekcie dla Hiszpanii, czyli A3. A więc Łotwa awansowała do grona krajów lepiej ocenianych od Polski.

– Zmiana dotycząca Hiszpanii jest istotna dla polskich firm, bo Hiszpania jest wśród 10 krajów, do których eksportujemy najwięcej – mówi w rozmowie z MarketNews24 Grzegorz Sielewicz, główny ekonomista Coface w Regionie Europy Centralnej.

Z ciekawostek: w Afryce są kraje, których rating jest zbliżony do polskiego. W Afryce Subsaharyjskiej mniejsze państwa radzą sobie zdecydowanie lepiej niż większe gospodarki. Dwa osiągające najlepsze wyniki to Ghana (B), która w grudniu zdała sprawdzian z dojrzałości demokratycznej i w której obecnie obserwuje się dobre zarządzanie finansami publicznymi, a także Kenia (A4), gdzie odnotowano gwałtowny wzrost turystyki i zwiększony poziom inwestycji publicznych.

Pomimo ostatniego przyspieszenia gospodarczego, niepewność będzie nadal cechowała globalny klimat gospodarczy w tym roku.

W pewnym momencie życia przychodzi czas, w którym zaczynamy myśleć o tym, by finansowo zabezpieczyć się na przyszłość. Inwestowanie może być jednym z lepszym sposobów na osiągniecie tego celu. Jak podejść do tematu? Wyjaśnia Bartosz Grejner, analityk Cinkciarz.pl.

Inwestowanie nie jest tak skomplikowane, jak mogłoby się wydawać. Oto 5 wskazówek, o których warto pamiętać.

Nie bać się kredytów, ale nie brnąć w długi na konsumpcję.

Zachować dostęp do części oszczędności na wypadek pilnych potrzeb.

Określić cel i kres inwestowania.

Nie stawiać wszystkiego na jedną kartę.

Kalkulować, czy nakłady mogą się zwrócić.

Dobre nawyki to podstawa

Zanim zaczniemy inwestować, warto wyrobić w sobie dobre nawyki zarządzania pieniędzmi. Pamiętajmy, że dług nie jest naszym wrogiem. Jeżeli pożyczone pieniądze wykorzystamy mądrze, mogą nam pomóc w inwestycjach. Kiedy zadłużamy się, by dokonać zakupów, które mogą przynieść potencjalne korzyści (np. nieruchomość, sprzęt do firmy), rośnie szansa na większy majątek w przyszłości.

Z drugiej strony powinniśmy zdawać sobie sprawę z tego, co się dzieje, jeżeli wykorzystujemy kredyt w celach konsumpcyjnych, np. do zakupów produktów, które bardzo szybko tracą na wartości. Otóż zmniejszamy wtedy nasz przyszły majątek, zostając z kredytem, który wraz z upływem czasu coraz bardziej przekracza wartość zakupionego towaru.

Analogicznie wyglądałaby sytuacja z wydatkami konsumpcyjnymi bez zaciągania kredytu. Wydawanie zgromadzonych pieniędzy na inwestycje wydaje się bardziej uzasadnione niż spełnianie zachcianek. Czy to oznacza, że nowy telewizor, telefon czy samochód to z reguły zbędny i niekorzystny zakup? Nie, ponieważ nie należy popadać w skrajności. Każdy większy wydatek warto jednak rozważyć z perspektywy wpływu na nasz przyszły majątek.

„Fundusz awaryjny” dla większego bezpieczeństwa

Warto zabezpieczyć dostęp do części środków. Ważne, aby móc sprawnie zamienić je na gotówkę. Możemy to zrobić np. inwestując je w krótkoterminowe lokaty. Wskazane jest, aby ta część środków odpowiadała półrocznym lub przynajmniej trzymiesięcznym wydatkom ponoszonym na utrzymanie. Będzie ona stanowić tzw. fundusz awaryjny. Może on nas ochronić przed finansowymi skutkami nieprzewidzianych sytuacji, np. utraty pracy, wypadku czy kradzieży.

“Fundusz awaryjny” przyniesie dodatkowe, w tym psychologiczne, korzyści inwestującym, tworząc formę zabezpieczenia na wypadek niepowodzenia w bardziej ryzykownych przedsięwzięciach. Pozwoli też podejmować decyzje odnośnie finansowej przyszłości w sposób bardziej zdecydowany.

Określ swój cel inwestycyjny

W zależności od naszych planów, a także od naszego wieku zmieniają się m.in. czas inwestycji czy zakres akceptowalnych przez nas zagrożeń. Przykład: 20-letnia osoba, która chce zabezpieczyć finansowo swoją przyszłość na emeryturze, może wykazywać się relatywnie większą skłonnością do bardziej ryzykownych decyzji z uwagi na długi termin inwestycji (kilkuletnie cykle koniunkturalne czy zmiany wartości aktywów mają w perspektywie kilkudziesięciu lat stosunkowo małe znaczenie).

Postawienie sobie jasnych celów, dla których inwestujemy, może zwiększyć prawdopodobieństwo ich osiągnięcia, o ile odpowiednio dobierzemy środki ich realizacji. Jeżeli mamy kilka celów, należy nadać im hierarchię, przypisać odpowiednie horyzonty czasowe i poziomy akceptowalnego ryzyka.

Dywersyfikacja podstawą dobrej strategii

Bez względu na cel czy horyzont czasowy, inwestowanie w różne instrumenty finansowe zmniejsza szanse niepowodzenia całego przedsięwzięcia, ograniczając ryzyko negatywnego wpływu pojedynczych aktywów na cały portfel inwestycyjny. Nie warto stawiać wszystkiego na jedną kartę. Dywersyfikując portfel inwestycyjny możemy również dostosowywać stopień bezpieczeństwa przedsięwzięcia w zależności od naszej skłonności do ryzyka. Większy udział bardziej ryzykownych aktywów może zwiększyć oczekiwaną stopę zwrotu, ale również prawdopodobieństwo niepowodzenia.

Pamiętajmy o tym, że możemy uniknąć zmiany krajowej koniunktury, inwestując w aktywa zagranicznych podmiotów bądź w waluty. Jeśli zdecydujemy się na waluty, warto skorzystać z serwisów internetowych, których oferta jest atrakcyjniejsza niż banków.

Inwestowanie w edukację

Warto rozważyć inwestycję nie tylko w instrumenty finansowe, ale także w edukację. Co prawda specjalistyczne certyfikaty, kursy itp. same w sobie nie przyniosą nam zysku, ale mogą wpłynąć na wzrost naszego wynagrodzenia.

Jeżeli naszym celem jest tylko osiągnięcie zysku finansowego, nawet w tej dziedzinie warto skalkulować, czy będzie to rzeczywiście opłacalne. W takiej sytuacji należy rozważyć w jakim okresie czasu i z jakim prawdopodobieństwem zwrócą się nakłady na edukację.

Inwestowanie na pierwszy rzut oka może wydawać się skomplikowane. Cały proces stanie się jednak o wiele prostszy, jeśli zaczniemy od metodycznego, cierpliwego podejścia i wyrobienia w sobie nawyków, którymi będziemy kierować się w gospodarowaniu pieniędzmi na co dzień. Może to przełożyć się na powodzenie w inwestycjach. Ważne, aby dokładnie analizować, czy dana inwestycja ma szansę przełożyć się na przyszły wzrost wartości kapitału oraz czy ewentualna skala wzrostu na pewno nas zadowoli. Nie warto natomiast inwestować “na siłę”, gdy nie widzimy dobrych ku temu warunków.

W erze transformacji cyfrowej kluczem do sukcesu poszczególnych spółek i całych sektorów gospodarki jest innowacyjność – dla 70% dostawców innowacje w zakresie produktów i usług są elementem, na którym się koncentrują i stanowi wyróżnik na tle konkurencji. Istotną rolę na etapie pozyskiwania innowacyjnych rozwiązań mogą odgrywać nowoczesne działy zakupów, z których aż 59% chce innowacje wypracowywać wspólnie z dostawcami. Proces ten ułatwiają programy rozwoju dostawców, które posiada zaledwie 15% firm w Polsce.

Różne metody pozyskiwania innowacji z zewnątrz organizacji

Dostarczanie i rozwój innowacji postrzegany jest przez dostawców przede wszystkim jako droga do zwiększenia przychodów dla ich klientów. Pozyskiwanie rozwiązań innowacyjnych może zwiększyć sprzedaż produktów lub usług poprzez poprawę ich parametrów użytkowych czy zaspokojenie nowej niszy rynkowej. Według 29% dostawców, którzy wzięli udział w badaniu KPMG, rozwój innowacji jest także metodą redukcji kosztów. Wpływ zakupów innowacji na wynik finansowy jest związany z nabywaniem materiałów i surowców produkcyjnych, które w przedsiębiorstwach produkcyjnych mogą stanowić nawet 60-70% kosztów operacyjnych.

Wszechobecne i narastające zjawisko transformacji cyfrowej (ang. Digital Transformation) sprawia, że na polskim rynku w pierwszej kolejności oczekuje się innowacji organizacyjnych, czyli usprawnień obecnych procesów i struktur organizacyjnych (32% wskazań). Inny istotny obszar (poziom 23-28%) stanowią innowacje produktowo-usługowe i marketingowo-sprzedażowe, wspierające zarządzanie relacjami z klientem oraz sprzedaż produktów i usług – podkreśla Jan Karasek, partner w dziale usług doradczych w KPMG w Polsce.

Jedną z głównych przeszkód spowalniających wdrażanie innowacji są obawy, że ich pozyskanie lub zakup będą zbyt skomplikowane. Z tego względu 59% zarządzających zakupami preferuje współtworzenie projektów innowacyjnych wspólnie z dostawcami (model zaawansowanej współpracy wertykalnej odbiorcy z dostawcą). Rozwiązanie to dobrze komponuje się z opinią kontrahentów – aż 71% badanych dostawców podkreślało innowacyjność swoich produktów i usług jako wyróżnik konkurencyjny. Rolą nowoczesnych jednostek zakupowych pozostaje właściwe zidentyfikowanie, ocena i wykorzystanie potencjału innowacyjnych rozwiązań swoich dostawców.

Możliwość zakupu innowacji z zewnątrz od innej firmy na wczesnym etapie rozwoju tj. koncepcji, wstępnej analizy lub prototypu, wskazywana jest przez ok. 40% zarządzających funkcją zakupów analizowanych przedsiębiorstw w Polsce. Znacznie częściej preferują oni pozyskiwanie innowacji poprzez współpracę z obecnymi dostawcami (blisko 60% wskazań). Zakup innowacji szczególnie na wczesnym etapie rozwoju wiąże się z większym ryzykiem i procesem odbiegającym od standardowych zakupów – mówi Jan Karasek, partner w dziale usług doradczych w KPMG w Polsce.

Relacje kluczem do wypracowania innowacji

Aż 57% dostawców podkreśla, że tak trudno mierzalne elementy jak wzajemne zaufanie i jakość relacji są głównym warunkiem skutecznego angażowania kontrahentów w wypracowywanie innowacyjnych rozwiązań. Powyższe czynniki są istotniejsze niż długoterminowa współpraca, zaangażowanie kadry zarządzającej klienta czy podział ryzyka pomiędzy partnerów. Praktyki innych rynków wskazują wręcz na rosnącą rolę ścisłej współpracy z dostawcami, charakteryzującą się takimi elementami, jak oddelegowywanie pracowników do współpracy operacyjnej celem wymiany wiedzy.

Również kierujący jednostkami zakupowymi w firmach wśród barier wspólnego wypracowywania innowacji wskazywali najczęściej na aspekty komunikacyjne i relacyjne (44% wskazań przedstawicieli działów zakupów) – szczególnie na niewystarczający kontakt i relację biznesową z dostawcą. Inną istotną barierą wskazywaną przez ok. 40% respondentów są sformalizowane, często wielopoziomowe procedury podejmowania decyzji w przedsiębiorstwach.

Ryzyko związane z innowacjami blokuje ich rozwój w firmach

W przypadku zakupu innowacji główne ograniczenie dla zarządzających zakupami w firmach stanowią procesy ukierunkowane na zarządzanie ryzykiem – brak możliwości zagwarantowania sukcesu innowacji (55% wskazań) czy procedury ukierunkowane na standaryzację oraz porównywalność ofert (50%). Ich konstrukcja utrudnia lub wręcz uniemożliwia współpracę z nowymi podmiotami na rynku bez wymaganych referencji czy odpowiedniej skali przychodów. Taką charakterystykę spełniają np. wiodące w rankingach innowacyjności spółki typu startup.

Ciekawym rozwiązaniem wspierającym pozyskiwanie innowacji i docieranie m.in. do interesujących spółek typu startup jest crowdsourcing, czyli wymiana doświadczeń i szukanie rozwiązań bieżących wyzwań w gronie praktyków danej branży, dostawców czy środowisk akademickich. Na rynku polskim największym zainteresowaniem cieszy się forma wymiany doświadczeń z dostawcami i spółkami z branży, wskazana przez 30% uczestników badania – mówi Katarzyna Cichoń, menedżer w dziale usług doradczych w KPMG w Polsce.

Wspieranie innowacyjności

Zewnętrzni dostawcy umacniają swoją pozycję jako podstawowego źródła rozwiązań innowacyjnych dla przedsiębiorstw. Wykorzystanie tak zdefiniowanego potencjału innowacji wymaga od działów zakupów i zarządzających spółkami systemowego podejścia do zarządzania bazą dostawców. Na rynku polskim przeważają (38% analizowanych przedsiębiorstw) metody i narzędzia właściwe dla ugruntowanych, ale niezaawansowanych praktyk SRM (ang. Supplier Relationship Management). Etap wspólnego wypracowywania innowacji jest dopiero jednym z najbardziej zaawansowanych stadiów tego modelu.

Kompletne i dojrzałe zarządzanie dostawcami powinno stanowić zbiór praktyk uwzględniających wartość dodaną wnoszoną przez dostawców, natomiast tylko 30% badanych firm wypracowujących rozwiązania innowacyjne z dostawcami deklaruje posiadanie jasno zdefiniowanych wskaźników KPI w tym obszarze. Również programy rozwoju dostawców są stosowane obecnie przez zaledwie 15% organizacji.

Zapytania o informację i angażowanie dostawców w wypracowywanie specyfikacji to najczęściej stosowana obecnie praktyka angażowania dostawców w innowacyjne inicjatywy, stosowana przez 93% jednostek zakupowych. Częstotliwość ich wykorzystania jest silnie skorelowana z kategoriami zakupów. Wśród dostawców w proces RFI (ang. Request for Information) najczęściej angażowali się przedstawiciele branży technologicznej i budowlanej – podkreśla Katarzyna Cichoń, menedżer w dziale usług doradczych w KPMG w Polsce.

Przyszłość organizacji zakupowych

Opinia dotycząca strategicznej przyszłości funkcji zakupów („Zakupy 2035”) w firmach jest mocno zróżnicowana, jednak zarządzający tym obszarem są przekonani, że ich zespoły będą nadal funkcjonowały w przedsiębiorstwie przyszłości. Aż 36% badanych wskazało na wzrost strategicznej roli działu zakupów w organizacji do poziomu, który miałby doprowadzić do tzw. „prymatu funkcji zakupów” w organizacji. Powyższy scenariusz podkreśla rolę nowoczesnych zespołów zakupowych jako łącznika innowacyjnego rynku dostawców i wewnętrznych zespołów operacyjnych. Określając potencjalne kierunki rozwoju funkcji zakupów, respondenci wskazali również na „agencję kreatywną” (30%), tj. kształtowanie nowych modeli operacyjnych i zarządzanie trendami oraz model „zarządzania przez projekty”, gdzie jednostka zakupowa jest elastyczną strukturą projektową składającą się głównie z wyspecjalizowanych, niezależnych doradców (tzw. zewnętrznych kontraktorów).

Czynnikiem sukcesu w budowaniu organizacji zakupowych przyszłości będzie również właściwe zdefiniowanie profilu jej pracownika. Według 74% badanych wizja profilu kompetencyjnego pracownika zespołu zakupów przyszłości najbliższa jest roli „wewnętrznego konsultanta”. Jako inne wspierające go role, podkreślające istotność budowania relacji pomiędzy dostawcami i przedsiębiorstwem, zostały wskazane profile „mediatora zarządzającego relacjami” i „coach dla dostawców – mówi Jan Karasek, partner w dziale usług doradczych w KPMG w Polsce.

Jednym z czynników kształtujących przyszłą rolę funkcji zakupów będzie rozwój technologii cyfrowych. Jako wiodące technologie silnie oddziaływujące na kierunek rozwoju zakupów zostały wskazane wykorzystanie platform i aplikacje mobilne (75% respondentów) oraz techniki zawansowanej analizy danych (ang. Data & Analytics – 36%). Wysoko ocenione zostało znaczenie m.in. robotyki procesów biznesowych (ang. RPA –Robotic Process Automation), zaś nisko oceniona została rola druku 3D (jedynie 2% wskazań).

Ważne jest, aby adresując w spółkach strategię innowacji, dobrze zdefiniować jej przełożenie na funkcje zakupowe. Właściwie zdefiniowanie zasady współpracy z dostawcami, programy rozwoju dostawców czy wykorzystanie narzędzi crowdsourcingu to obecnie domena nowoczesnych, nastawionych na usprawnienia zespołów zakupowych. Na polskim rynku ten potencjał nie jest jeszcze w pełni wykorzystany – dodaje Katarzyna Cichoń, menedżer w dziale usług doradczych w KPMG w Polsce.

O RAPORCIE:

Raport KPMG w Polsce pt. „Procurement Innovation Challenge – jak kupować innowacje, kupując innowacyjnie” został przygotowany na podstawie badania przeprowadzonego wśród 54 dyrektorów i kierowników obszaru zakupów w firmach działających na polskim rynku, a także przedstawicieli dostawców. Celem badania był przegląd trendów dotyczących działania zespołów zakupowych w firmach w Polsce oraz określenie kierunku ich rozwoju pod kątem pozyskiwania innowacji. Badanie zostało przeprowadzone w listopadzie i grudniu 2016 roku metodą kwestionariusza on-line i wywiadów pogłębionych. Próba obejmowała największe polskie organizacje ze wszystkich sektorów gospodarki, z których 40% zadeklarowało w ostatnim roku wartość wydatków zakupowych na poziomie przekraczającym 500 mln PLN.

„Noworoczne wyprzedaże” co roku zachęcają konsumentów do zakupów. Jak wynika z trzeciej edycji „Świątecznego barometru cenowego”, przygotowanego przez firmę doradczą Deloitte, to czy faktycznie oszczędzimy na zakupach w tym okresie zależy od kategorii produktów, które planujemy nabyć. Analiza ofert 800 podmiotów branży e-commerce przeprowadzona przez Deloitte we współpracy z firmą Dealavo pokazała, że po świętach Bożego Narodzenia sprzedawcy internetowi znacząco obniżyli ceny kosmetyków, a w drugiej połowie stycznia telewizorów i smartfonów. Jednocześnie w górę poszły ceny drobnego AGD i niektórych gier komputerowych.

Eksperci analizowali w okresie 21 listopada 2016 r. – 16 stycznia 2017 r. ceny produktów, które Polacy wskazywali jako najczęściej wybierane przez nich prezenty świąteczne w międzynarodowym badaniu Deloitte. Po Świętach Bożego Narodzenia analiza skupiła się na ogłaszanych przez sprzedawców e-commerce wyprzedażach. „Niektóre sklepy internetowe w swojej komunikacji marketingowej ogłaszały, że obniżki cen sięgają 50 i więcej procent. Z naszych analiz wynika jednak, że faktycznie ofert w ramach których kupujący mógł liczyć na tak wysokie przeceny było niewiele. Takie obniżki dotyczyły czasem zaledwie jednego lub kilku wybranych produktów z asortymentu. To jednak wystarczyło, aby sprzedawcy on-line mogli używać tak atrakcyjnego przekazu” – mówi Magdalena Jończak, Partner w Dziale Konsultingu Deloitte.

Do badania zostało wybranych dziesięć najpopularniejszych produktów świątecznych z poniższych kategorii: gry, konsole, AGD drobne, kosmetyki, książki, muzyka, okulary VR, perfumy, gry planszowe, słodycze, smartfony, telewizory, zabawki oraz zegarki. Za pomocą oprogramowania Dealavo Smart Prices konkretne oferty tych produktów zostały wyszukane i podłączone do codziennego monitoringu. Ocenie podlegała tylko cena bez np. jakości serwisu, warunków zwrotu towaru, siły marki sklepu czy kosztów transportu.

Jak wynika z przeprowadzonej analizy aż siedem na dziesięć produktów z kategorii drobne AGD osiągnęło najwyższe ceny 2 stycznia 2017 r. Tydzień później było to już dziewięć produktów. „Oznacza to, że nie tylko nie było żadnych wyprzedaży w tej kategorii, ale ceny wręcz wzrosły. Ich lekkie spadki nastąpiły dopiero po 15 stycznia. Najniższe ceny w tej kategorii zanotowaliśmy na początku grudnia. Wtedy najbardziej opłacało się je kupować” – mówi Jakub Kot, Prezes Dealavo. I tak na przykład golarka męska Braun Series 3 3030s w dniu 21 listopada 2016 r. kosztowała średnio 259 zł, podczas gdy w styczniu było to już średnio blisko 333 zł. Z kolei średnia cena masażera do stóp Beurer FB 50 w tym samym okresie wzrosła z 383,59 zł do około 505 zł (przy minimalnej cenie od 145,94 zł do 355 zł).

Inną kategorią, która miała najwyższe ceny w trakcie „noworocznych wyprzedaży” są konsole do gier. W dniach 9 i 16 stycznia aż pięć na dziesięć takich produktów było najdroższych. Z kolei największe obniżki dotyczyły kosmetyków (sześć na dziesięć produktów w tej kategorii było najtańszych właśnie w styczniu) i telewizorów (cztery na dziesięć analizowanych artykułów).

Okazuje się jednak, że telewizory, podobnie jak smartfony tanieją dopiero w drugiej połowie stycznia. Na najbardziej atrakcyjne ceny w tych kategoriach klienci mogli liczyć w trzecim tygodniu roku. „Sklepy dzielą produkty na wizerunkowe, które reklamują, na przykład jak telewizory czy smartfony oraz na tzw. generatory marży, do których należy m.in. drobne AGD. Ich ceny nie spadały, bo muszą gwarantować sprzedawcom zysk” – wyjaśnia Mariusz Chmurzyński, Dyrektor w Dziale Konsultingu Deloitte.

Minimalne ceny na wybrane produkty w okresie 21 XI – 16 I (na zielono zaznaczono najniższą cenę minimalną, a na czerwono

najwyższą cenę minimalną)

Kategoria

Produkt

21 XI 2016

28 XI 2016

5 XII

2016

12 XII 2016

19 XII 2016

26 XII 2016

2 I

2017

9 I

2017

16 I

2017

AGD drobne

Beurer FB 50 Masażer do stóp

182,25

336,00

180,00

145,94

349,00

352,99

355,00

355,00

355,00

AGD drobne

Suszarka do włosów Remington D 5220 Pro-Air Turbo

89,00

88,98

86,99

86,99

86,99

88,98

94,69

94,69

94,69

AGD drobne

Trymer Philips QT 4015/16 Series 3000

129,00

129,00

125,00

129,00

129,00

129,99

129,99

141,50

141,20

Gry

Forza Horizon 3 (XBOXONE)

168,91

169,00

164,99

165,00

179,00

185,00

199,00

189,00

228,80

Gry

Titanfall 2 (PC)

148,00

99,00

98,40

98,41

98,41

89,91

89,91

95,00

95,00

Konsole

Sony Playstation 4 SLIM 1TB czarny

1 225,00

1 249,00

1 249,00

1 269,00

1 086,63

1 106,10

1 052,10

1 249,00

1 052,10

Konsole

XBOX ONE 500GB

799,00

979,00

979,00

979,00

999,00

979,00

999,00

999,00

Okulary VR

Okulary LG 360 VR

802,60

802,60

816,97

807,99

809,78

611,52

612,88

610,15

610,15

Okulary VR

Samsung Gear VR 2 SMR323

398,00

398,00

398,00

349,00

349,00

389,00

349,00

349,00

349,00

Perfumy

Calvin Klein In2U Woman – woda toaletowa 150 ml

88,00

87,95

86,29

88,29

55,00

55,00

90,45

85,82

85,99

Perfumy

Versace Bright Crystal woda toaletowa 90ml

162,61

149,00

149,00

160,00

165,00

167,50

172,00

137,00

155,00

Smartfony

Smartfon Apple iPhone 5S 16GB Szary

1 299,00

1 240,00

1 240,00

1 240,00

1 259,00

1 277,00

1 249,00

1 249,00

1 151,10

Smartfony

Smartfon Samsung Galaxy S6 32GB czarny

1 707,00

1 699,00

1 687,00

1 687,00

1 685,00

1 685,00

1 685,00

1 685,00

1 619,10

TV

Telewizor Panasonic TX-55C320E

2 575,60

2 580,00

2 580,00

2 580,00

2 580,00

2 199,00

2 199,00

2 199,00

2 199,00

TV

Telewizor Sony KD65XD8505B

7 987,00

7 949,00

7 940,00

7 931,00

7 919,89

7 877,00

7 798,80

7 782,00

7 688,00

Zegarki

Emporio Armani AR2461

839,00

740,00

1 399,00

899,00

899,00

899,00

899,00

710,00

710,00

Zegarki

Timex Classic TW2P66900

275,00

294,00

294,00

298,00

314,00

349,00

314,00

279,00

395,28

Źródło: Opracowanie własne na podstawie danych dostarczonych przez firmę Dealavo.

W styczniu, czyli w czasie największych wyprzedaży z dnia na dzień coraz więcej sklepów internetowych obniżało ceny swoich produktów. 2 stycznia br. 22 proc. produktów miało najniższą cenę w całym dwumiesięcznym analizowanym okresie, 9 stycznia było to już 24 proc., a tydzień później 26 proc. Przykładowo 2 stycznia br. najwięcej cen minimalnych zanotowano w kategorii smartfonów, okularów VR oraz gier komputerowych, a najmniej w kategorii drobnego AGD. Tydzień i dwa tygodnie później coraz większe obniżki dotyczyły również elektroniki, czyli telewizorów i smartfonów. Z kolei w drugiej połowie miesiąca zaczęły drożeć gry komputerowe. „Sklepy internetowe nie stosują jedynie prostych mechanizmów marketingowych, takich jak obniżki. Niektóre z nich naliczają klientom rabaty, ale dopiero po zakupie dodatkowych akcesoriów lub za kupno większej liczby produktów. Z punktu widzenia sprzedawców jest to dobra praktyka, bo dzięki temu bardziej angażują klientów w proces zakupowy i sklepy zyskują większą marżę” – mówi Krzysztof Boś, Starszy Konsultant w Dziale Konsultingu Deloitte.

Indeks Dow Jones pierwszy raz w historii przełamał 20 000 pkt., co ustawiło pozytywny sentyment na globalnym rynku kontynuowany dziś rano w Europie. Spośród trzech beneficjentów wygranej Trumpa w wyborach, do wzrostów powracają Wall Street i rentowności obligacji skarbowych USA. Tymczasem USD zdaje się oderwany.

Dow Jones i S&P500 zyskały wczoraj po 0,8 proc., a rentowności 10-latek USA wróciły ponad 2,50 proc., za to indeks dolarowy wciąż pozostaje blisko półtoramiesięcznych dołków. Najbardziej wrażliwy na sygnały z rynku akcji i długu USD/JPY nie jest w stanie złamać 114,00. EUR/USD utknął przy 1,0750. W normalnych warunkach można byłoby się spodziewać, że dolar szybko nadgoni pozostałe klasy aktywów. Odnoszę jednak wrażenie, że tym razem może być to trudniejsze, gdyż „efekt Trumpa” ma niejednoznaczne konsekwencje dla waluty. Budowa muru i zamykanie się na import może i wspiera rozwój małych i średnich przedsiębiorstw w USA nastawionych na rynek krajowy, ale zaburzenia po stronie handlu mogą mieć negatywne konsekwencje dla waluty. A ponieważ pozytywne impulsy z danych makro, czy jastrzębi przekaz Fed giną obecnie w cieniu decyzji prezydenta USA, przez co USD nie może zbudować podstawy do dobicia.

Po drugie otoczenie zewnętrzne nie pozwala się wyróżnić dolarowi. W przeszłości było łatwiej premiować dolara za postawę gospodarki USA, kiedy wszędzie dookoła utrzymywały się ponure prognozy rozwoju. Teraz globalna gospodarka pokazuje oznaki przyspieszenia, a odbicie inflacji hamuje gołębie zapędy banków centralnych. Trudniej zauważyć zalety USD i przymykać oko na przewidywalność Trumpa. W średnim terminie fundamenty będą wspierać dolara, ale na ten moment USD po prostu nie jest aż tak atrakcyjny.

Wyrok włoskiego Sądu Konstytucyjnego przyniósł dobre i złe wibracje dla EUR. Sąd podtrzymał stare praw wyborcze, dzięki czemu przyspieszone wybory mogą mieć miejsce jeszcze w tym roku, jeśli tak zarządzi prezydent kraju. Z drugiej strony utrzymane zostało prawo tzw. „premii zwycięzcy”, które dawało większość miejsc (54 proc.) w izbie niższej parlamentu tej partii, która w wyborach zdobyła ponad 40 proc. głosów, co jest mało prawdopodobne przy rozdrobnionym poparciu dla obecnych partii. Jednak jednocześnie tworzy to zachęty dla partii do zawiązywania sojuszy przedwyborczych, a biorąc pod uwagę, że anty-establishmentowy Ruch Pięciu Gwiazd jest przeciwny nawiązywaniu współpracy z innymi partiami, jego szanse na zwycięstwo maleją.

Czwartek zapowiada się gorącym dniem dla funta. Otrzymamy pierwsze szacunki PKB za IV kw. z Wielkiej Brytanii, gdzie oczekuje się kwartalnego tempa na poziomie 0,5 proc. Z danych miesięcznych wiemy, że produkcja ma się dobrze (wysokie odczyty PMI), a konsumpcja zaczęła słabnąć dopiero w grudniu (rozczarowanie w sprzedaży detalicznej). Niewiadomą pozostaje stan inwestycji, które mogą zostać zahamowane jako konsekwencja referendum w sprawie Brexitu. Jeśli dane nie przyniosą dużego negatywnego zaskoczenia, funt pozostanie mocny. Na rynku jest utrzymywanych sporo krótkich pozycji w GBP/USD, które nie znajdują wsparcia w ostatnich wydarzeniach w Wlk. Brytanii (ani też w postawie USD), stąd są podatne na wycofywanie.

Od strony ryzyka politycznego już dziś rząd Wielkiej Brytanii może przedstawić projekt uchwały poddającej pod głosowanie parlamentu aprobatę dla uruchomienia Artykułu 50. (wystąpienie z UE). Premier May ma także przedstawić dokument przedstawiający propozycje aktów prawnych związanych z Brexitem, który rząd chce przeforsować na etapie negocjacji z UE.

W kalendarzu z USA najistotniejsze będą dane o sprzedaży nowych domów, gdzie w grudniu oczekuje się skromnego odreagowania silnych wyników z poprzedniego miesiąca (-0,7 proc. m/m, poprz. 5,2 proc.). Indeks wskaźników wyprzedzających, PMI dla usług i liczba wniosków o zasiłek dla bezrobotnych będą stanowić tło.

Mamy coraz częściej do czynienia z projektami ustaw, które dotyczą warunków działalności przedsiębiorców, a nie pochodzą z resortu odpowiedzialnego za regulacje gospodarcze. Jednym z tego typu przykładów może być propozycja Ministerstwa Sprawiedliwości, która zmienia kodeks prawny w zakresie udzielania pożyczek – nie tylko od firm specjalizujących się w np. „chwilówkach”, lecz również pożyczek bankowych. Limity maksymalnego oprocentowania i kosztu pożyczki wprowadza się w kodeksie karnym – a nie w regulacji dotyczącej prowadzenia działalności gospodarczej kwalifikowanej lub rejestrowej. Użycie wyższego – niż ustalone maksymalne – oprocentowania wiązać się ma z karą pozbawienia wolności.

– Jest to pewien wyłom, który jest niebezpieczny – powiedziała agencji eNewsroom.pl Agnieszka Durlik, ekspert Krajowej Izby Gospodarczej – Regulacje dotyczące prowadzenia działalności gospodarczej powinny mieć charakter administracyjny i publiczno-prawny – nie karny. Jeżeli celem jest ograniczenie kosztów poza pożyczkowych i jasny wskaźnik kosztu pożyczki pobranej przez konsumenta, należy zobowiązać firmy pożyczkowe do wykazywania takich kosztów w określony sposób. Pomocne będą wzorcowe formularze, wymogi, umowy. Nie należy od razu karać i penalizować.

Spotykamy się także z projektami legislacyjnymi, które są forsowane bez obliczonego skutku gospodarczego. W ostatnim czasie pojawiło się wiele rozwiązań promowanych przez Ministerstwo Zdrowia na temat OTC (leki dostępne bez recepty lekarskiej). Jedno z nich dotyczy całkowitego zakazu reklamy suplementów diety oraz środków OTC. Kolejnym pomysłem jest zakaz sprzedaży pewnych substancji czynnych w handlu powszechnym – dostępne byłyby wyłącznie w aptekach. W naszej ocenie są to zbyt daleko idące regulacje. Zdajemy sobie sprawę z nadużyć, wprowadzania w błąd przez reklamy oraz ze statystyk potwierdzajacych, że Polacy kupują – w pewnych zakresach – zbyt dużo leków.

W Polsce jest jednak szeroki wachlarz działań administracyjnych – na czele z radami oraz kolegiami, które to oceniają i mogą zakazać emisji reklam. Można również podjąć dialog z branżami zainteresowanymi, tak aby one ograniczyły używanie danych określeń oraz form reklamy. To samo można zrobić w przypadku leków – zwiększając kontrolę ich sprzedaży w sklepach. Bez ograniczania ich dostępności dla konsumentów – podsumowała Durlik.

Dolar amerykański spada dziś do 7-tygodniowego minimum w odpowiedzi na obawy inwestorów, wynikające ze zwiększonego protekcjonizmu nowej amerykańskiej administracji. Donald Trump dał wczoraj zielone światło do budowy muru na granicy amerykańsko-meksykańskiej oraz zapowiedział kary dla miast, które akceptują nielegalnych imigrantów. Według amerykańskich mediów, w najbliższych dniach nowa ekipa w Białym Domu planuje wprowadzenie kolejnych aktów, które m. in. zawieszą procedury wydawania wiz obywatelom określonych krajów (Syria, Irak, Iran, Libia, Somalia, Sudan i Jemen).

Indeks dolara amerykańskiego, który śledzi jego siłę wobec koszyka głównych walut podczas sesji azjatyckiej znajdował się poniżej bariery 100 punktów, osiągając minimum na poziomie 99,793. Był to najniższy poziom od 8 grudnia. Obecnie indeks dolara zyskuje 0,15 proc. i jest handlowany na poziomie 100,06.

Dolar był ogólnie słabszy, mimo rajdu na amerykańskich indeksach, gdzie Dow Jones Industrial Average po raz pierwszy w historii osiągnął i zakończył sesję powyżej 20 000 punktów. Dobre nastroje na giełdzie amerykańskiej udzieliły się również giełdzie warszawskiej. WIG20 wzrósł o 3,28 proc., odbijając się od długo bronionego poziomu 2 000 punktów. Notowania zamknęły się na poziomie 2 079 punktów, najwyżej od 14 miesięcy.

Funt brytyjski rośnie w stosunku do dolara o 0,1 proc. i para ta jest handlowana obecnie przy poziomie 1,2650. Wielka Brytania zapowiedziała, że opublikuje w czwartek projekt ustawy, który uzyska aprobatę parlamentu, aby rozpocząć formalne rozmowy o wyjściu z Unii Europejskiej. Funt jest również wspomagany przez oczekiwania dotyczące szybkiego porozumienia o wolnym handlu pomiędzy Wielką Brytanią a Stanami Zjednoczonymi. Premier Theresa May powiedziała w środę, że „umieści interesy Wielkiej Brytanii i brytyjskich wartości w pierwszej kolejności”, co można porównać z amerykańskim sloganem Donalda Trumpa „America First”.

Ciekawą sytuację możemy obserwować na rynku złota, gdzie widać formację podwójnego szczytu. Wczorajsze wzrosty na rynkach akcji przełożyły się na spadek wartości metali szlachetnych, takich jak złoto i srebro. Widać mocne znaczenie poziomu 1 200 dolarów za uncję, które wczoraj było wsparciem, a dziś jest już oporem. Utrzymanie się sytuacji rynkowej przekłada się na możliwość realizacji negatywnego scenariusza dla złota i kontynuację spadków. Obecnie złoto traci 0,1 proc. i jest handlowane przy poziomie 1 196 dolarów za uncję.

Maciej Boruc, Dyrektor Departamentu Relacji Inwestorskich w KOI Capital

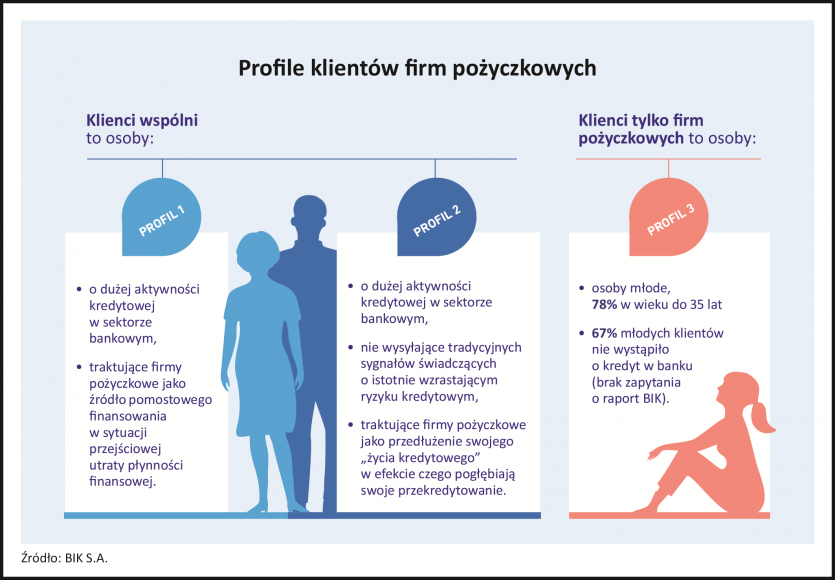

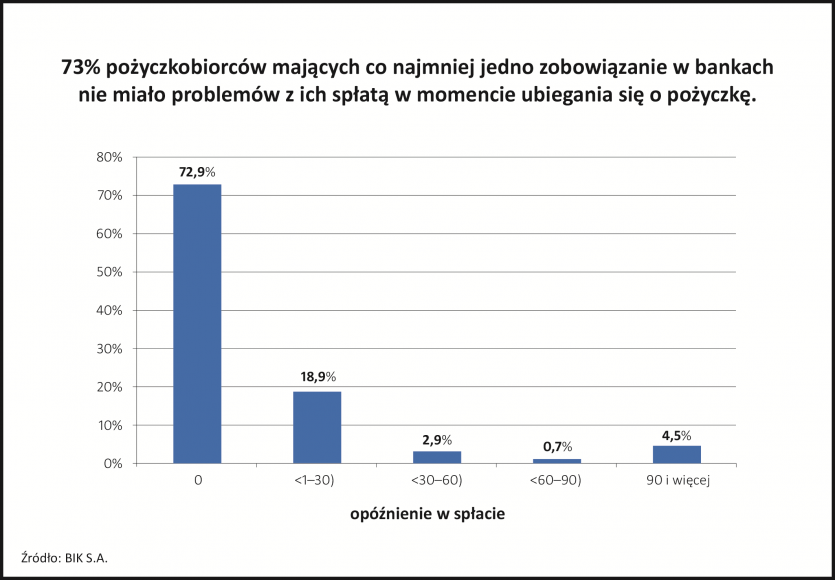

Polski sektor pozabankowy ugruntował swoją pozycję na rynku, stając się dla wielu Polaków, w obszarze pożyczek i kredytów niskokwotowych -do 4 tys. zł – alternatywą finansowania bankowego. Jak wynika z analizy BIK wśród pożyczkobiorców, mających co najmniej jedno czynne zobowiązanie w sektorze bankowym, w pierwszym półroczu 2016 r., 73% z nich nie miało żadnych opóźnień ze spłatą kredytów w bankach w momencie ubiegania się o pożyczkę.

Z usług Grupy BIK korzysta obecnie większość instytucji pożyczkowych, niezależnie od modelu biznesowego poszczególnych firm. W bazie Biura Informacji Kredytowej znajdują się informacje dotyczące zobowiązań kredytowych 24 mln osób fizycznych. Natomiast baza BIG InfoMonitor posiada dodatkowo informacje o regulowaniu przez konsumentów i firmy płatności dotyczących różnych branż – oprócz niebankowych instytucji finansowych, takich jak: instytucje pożyczkowe, leasing, faktoring, ubezpieczenia, również z rynku usług telekomunikacyjnych i dostawców mediów, firm windykacyjnych, transportowych, budowlanych a także informacji przekazywanych przez sektor MSP.

Segment firm pożyczkowych w BIK

W bazie BIK znajdują się informacje już o 4,3 miliona pożyczek udzielonych łącznie 703 tys. pożyczkobiorcom. Czynne pożyczki posiada obecnie 387 tys. klientów na łączną kwotę 1,4 mld zł. BIK obserwuje przenikanie się klientów sektora pożyczkowego i bankowego, jak wynika z analiz aż 80% pożyczkobiorców posiada jednocześnie kredyty w sektorze bankowym.

Sami konsumenci przyznają*, że chętnie korzystają jednocześnie z usług banków i firm pożyczkowych. Osoby, które częściej korzystają z pożyczek, charakteryzują się większą spontanicznością. Dla 39% z nich główną motywacją jest natychmiastowy dostęp do pieniędzy. Wynika to także z łatwiejszego, szybszego procesu udzielania pożyczki.

Z kolei ze statystyk BIK wynika, że w okresie styczeń – listopad 2016 r. banki i firmy pożyczkowe udzieliły finansowania w kredytach konsumpcyjnych i pożyczkach na łączną kwotę 74,6 mld zł. Udział pożyczek w tak zdefiniowanym consumer finance wyniósł 4,2%.

– Analizując finansowanie na kwoty do 4 tys., a więc transakcje w obszarze których aktywnie działają firmy pożyczkowe, udział firm pożyczkowych w łącznym finansowaniu w tym segmencie kwotowym wyniósł 25,5%. Banki i firmy pożyczkowe przekazujące dane do BIK udzieliły finansowania na łączną kwotę 9,0 mld zł., biorąc pod uwagę tylko transakcje na kwoty do 4 tys. zł. – mówi Sławomir Grzelczak, wiceprezes BIK i prezes BIG InforMonitor. – Natomiast w przypadku finansowania do kwoty 1 tys. zł udział rynkowy pożyczek zbliża się do połowy łącznego finansowania banków i firm pożyczkowych i wynosi już 45,5% – dodaje prezes Grzelczak.

Dobra historia kredytowa w BIK – lepsza jakość spłacanej pożyczki

W pierwszym półroczu 2016 r., wśród pożyczkobiorców mających co najmniej jedno czynne zobowiązanie w sektorze bankowym, 73% nie miało żadnych opóźnień ze spłatą kredytów w bankach w momencie ubiegania się o pożyczkę.

Warto jednak wspomnieć, że klienci firm pożyczkowych reprezentują wyższe ryzyko kredytowe niż klienci banków. Potwierdza to np. punktacja BIKSco Credit Risk 3 – punktowa ocena ryzyka wyznaczana przez BIK na podstawie danych kredytowych. Klienci aktywni w bankach przeciętnie otrzymują 583 punkty (dokładniej, 75% klientów bankowych zdobywa od 498 do 677 punktów). Natomiast klienci otwierający rachunki w firmach pożyczkowych przeciętnie otrzymują 423 punkty (75% klientów firm pożyczkowych otrzymuje od 354 do 533 punktów).

Motywy kredytowania i pożyczania*

Polacy zapytani o główne motywy korzystania z kredytów czy pożyczek wskazali na zbyt małe zarobki oraz brak oszczędności. Osoby zaciągające zarówno kredyty, jak i pożyczki istotnie częściej mają problemy z utrzymaniem dyscypliny finansowej, planowaniem wydatków oraz oparciem się pokusie zakupów. O preferencjach wyboru instytucji finansowej decydują jeszcze inne czynniki. Dla osób korzystających z oferty firm pożyczkowych główną motywacją jest natychmiastowy dostęp do pieniędzy. Na tę formę decyduje się praktycznie co piąta osoba ze względu na brak możliwości uzyskania kredytu w banku. Z kolei osoby korzystające z kredytu w banku kierują się w swoim wyborze jakością oferty oraz brakiem zaufania do firm pożyczkowych.

Z pewnością czas pokaże, jaki będzie popyt na kredyty konsumpcyjne i jaki obraz rynku ukształtują firmy pożyczkowe wraz z bankami. Jedno jest pewne, że pozytywna historia kredytowa otwiera drogę do korzystania i uzyskania wsparcia finansowego z wiarygodnych źródeł.

* Badanie POLACY NA RYNKU KREDYTOWYM zrealizowane przez ARC Rynek i Opinia, na zlecenie BIK, sierpień 2016 r. CAWI, 18 – 65 lat/ N=812 oraz booster/ N=203.

W 2016 r. PKN ORLEN wypracował rekordowy wynik EBITDA LIFO na poziomie 9,4 mld zł, przed uwzględnieniem odpisów wartości aktywów w wysokości 0,2 mld zł. Do wzrostu wyniku o 0,7 mld zł (12M/12M) przyczyniły się wszystkie segmenty działalności. Na przestrzeni minionego roku PKN ORLEN konsekwentnie realizował kluczowe zadania inwestycyjne – w fazę realizacji weszły instalacja Metatezy w Płocku i Polietylenu w czeskim Litvinowie. W minionym roku Koncern także znacząco poprawił i zróżnicował strukturę dostaw surowca na potrzeby swoich zakładów produkcyjnych, zarówno w Polsce, jak i za granicą, m.in. poprzez pierwszy historii długoterminowy kontrakt z Saudi Aramco. W tym czasie zabezpieczone zostało również zapotrzebowanie na paliwo gazowe dzięki pięcioletniej umowie z PGNiG. Z kolei w ramach realizowanych przez PKN ORLEN projektów wydobywczych łączne zasoby gazu i ropy (2P) na koniec 2016 roku wzrosły do ok. 114 mln boe, z 97 mln boe na koniec 2015 roku. Pod koniec roku Koncern zaprezentował wizję rozwoju zapisaną w nowej strategii na lata 2017-2021.

W 2016 roku PKN ORLEN:

• Wypracował wynik na poziomie 9,4 mld zł EBITDA LIFO (zysk operacyjny powiększony

o amortyzację z wyłączeniem niegotówkowych efektów przeszacowania zapasów oraz odpisów aktualizujących majątek trwały)

• Zwiększył łączny wolumen sprzedaży o 2%

• Osiągnął rekordową sprzedaż paliw na poziomie 10 miliardów litrów

• Wypłacił po raz kolejny dywidendę, która wyniosła 2 zł na akcję, realizując zapowiedź jej wzrostu r/r

W IV kwartale 2016 roku Koncern odnotował wzrost wyniku EBITDA LIFO o 0,8 mld zł (r/r), do poziomu 2,65 mld zł. Na osiągnięty rezultat złożyły się wzrost wolumenów sprzedaży, marż paliwowych i pozapaliwowych w detalu, odszkodowanie z tytułu pożaru Steam Cracker w Litvinowie oraz osłabienie PLN względem walut obcych. Pozytywny efekt został z kolei ograniczony przede wszystkim przez ujemny wpływ niższych marż handlowych na produkty rafineryjne (r/r). W tym czasie poziom modelowej marży downstream utrzymał się na stabilnym r/r poziomie 12 USD/bbl, przy wzroście średniej ceny ropy o 5 USD/bbl (r/r), do poziomu 49 USD/bbl. Na wszystkich rynkach, na których obecny jest Koncern, z wyjątkiem Niemiec, w IV kwartale 2016 roku odnotowano wzrost konsumpcji oleju napędowego i benzyn, przy czym na rynku polskim wzrost konsumpcji oleju napędowego wynosił 24% (r/r).

– Historyczne wyniki osiągnięte w 2016 roku to niewątpliwy sukces całej firmy. Rezultaty finansowe pokazują siłę Koncernu i mają w nim udział wszystkie segmenty oraz rynki macierzyste firmy. Podsumowując rok nie sposób nie wspomnieć o olbrzymim sukcesie walki z szarą strefą, która w końcu przyniosła wymierne efekty i sprawiła, że konkurencja na rynku paliw po latach stała się uczciwsza. Koncern doskonale wykorzystał tę szansę i jestem przekonany, że dalsze zmiany legislacyjne w tym zakresie, wraz z konsekwentną realizacją przyjętej niedawno strategii, będą przekładać się również na umacnianie naszej pozycji na rynku – powiedział Wojciech Jasiński, Prezes Zarządu PKN ORLEN.

Dla segmentu detalicznego IV kwartał 2016 roku okazał się kolejnym rekordowym okresem, z wynikiem EBITDA LIFO na poziomie 440 mln zł. Rezultat został osiągnięty przy wyższych o 1% (r/r) łącznych wolumenach sprzedaży, w tym wzroście (r/r) w Polsce o 4%, Czechach o 15% i na Litwie o 8% i spadku w Niemczech o (-) 8%. W tym okresie odnotowano wzrost marż paliwowych na rynku polskim i niemieckim przy niższych marżach na rynku czeskim i litewskim (r/r), a także wzrost marż pozapaliwowych na rynku polskim, niemieckim i czeskim (r/r). Koncern kontynuował rozwój oferty pozapaliwowej otwierając w IV kwartale 2016 roku 39 punktów Stop Cafe i Stop Cafe Bistro. Na koniec roku łącznie funkcjonowało 1691 punktów, w tym 1500 w Polsce, 168 w Czechach i 23 na Litwie.

Wynik EBITDA LIFO segmentu downstream w ostatnim kwartale 2016 roku wyniósł 2,3 mld zł i był wyższy o 0,7 mld zł w porównaniu do analogicznego okresu roku ubiegłego. Rezultat ten został osiągnięty między innymi dzięki wyższemu o 7% (r/r) przerobowi ropy po uruchomieniu po postojach awaryjnych instalacji FKK i Steam Cracker w Unipetrolu oraz wzrostowi łącznych wolumenów sprzedaży o 7% (r/r), w tym wyższej sprzedaży (r/r) oleju napędowego o 13%, poliolefin o 32%, nawozów o 12% oraz PCW o 5%. Wynik segmentu został również wsparty o 0,3 mld zł (r/r) wpływem odszkodowania z tytułu pożaru Steam Cracker w Litvinowie oraz o 0,2 mld zł (r/r) wpływem netto przeszacowania zapasów (NRV) oraz niższych marż handlowych na produkty rafineryjne. Wynik segmentu ograniczyły niższe marże na produktach petrochemicznych i nawozach sztucznych oraz niższa sprzedaż (r/r) benzyny o (-) 3%, olefin o (-) 38% oraz PTA o (-) 2%.

W IV kwartale 2016 roku Koncern kontynuował projekty energetyczne. W ramach prac związanych z blokiem parowo-gazowym we Włocławku, obecnie trwają prace montażowe po naprawie turbiny gazowej. Ponowny rozruch bloku zaplanowano na pierwszy kwartał 2017 roku, a przejęcie bloku do eksploatacji na drugi kwartał 2017 roku. Z kolei w ramach podobnej inwestycji w Płocku, której oddanie do eksploatacji przewidywane jest w ostatnim kwartale 2017 roku, wszystkie moduły technologiczne zostały dostarczone na budowę i podjęte zostały intensywne prace montażowe. W IV kwartale 2016 roku uzyskano również 100% służebności dla linii blokowej 400kV.

W obszarze wydobycia, kontynuowane były prace na polskich i kanadyjskich aktywach. W ramach krajowych koncesji prowadzono akwizycję danych sejsmicznych oraz wykonano test produkcyjny otworu na obszarze Bieszczady. Jednocześnie uruchomiono produkcję z nowego otworu w ramach wspólnych operacji z PGNiG (Kopalnia Karmin). W ramach działań na aktywach kanadyjskich w minionym kwartale oddano do użytkowania instalację uzdatniania gazu na obszarze Ferrier/Strachan i rozpoczęto wiercenie 7 otworów. Podłączono także do produkcji 2 odwierty oraz wykonano 1 zabieg szczelinowania. Segment wydobycia odnotował w IV kwartale 2016 roku EBITDA na poziomie 128 mln zł oraz nakłady inwestycyjne w wysokości 125 mln zł.

W 2016 roku Koncern utrzymywał bardzo dobrą sytuację finansową m.in. obniżając poziom długu netto i dźwigni finansowej, a także dywersyfikując źródła finansowania. Na koniec 2016 roku zadłużenie netto Koncernu wynosiło 3,4 mld zł, a jego spadek o (-) 1,6 mld zł (kw/kw) odnotowano w efekcie dodatnich wpływów z działalności operacyjnej 2,5 mld zł, pomniejszonych o wydatki inwestycyjne (-) 0,8 mld zł oraz (-) 0,1 mld zł głównie z tytułu ujemnych różnic kursowych z przeszacowania kredytów walutowych i wyceny zadłużenia. Poziom dźwigni finansowej wyniósł 11,5%.

– W minionym roku utrzymaliśmy bardzo dobre wskaźniki finansowe, nie zapominając jednocześnie o ciągłym rozwoju Koncernu. W ramach 4,1 mld zł nakładów inwestycyjnych wydanych w 2016 roku, realizowaliśmy między innymi takie inwestycje jak instalacja polietylenu w Czechach, instalacja metatezy w Płocku, czy przejęcie części czeskich aktywów OMV w segmencie detalicznym. Dzięki konsekwencji w działaniach prorozwojowych nasza pozycja konkurencyjna stale się umacnia i jesteśmy świetnie przygotowani na wyzwania przyszłości – powiedział Sławomir Jędrzejczyk, Wiceprezes Zarządu PKN ORLEN ds. Finansowych.

2016 rok był dla Koncernu okresem dalszego wzmacniania kultury korporacyjnej wspierającej innowacyjność. W ramach realizowanych działań PKN ORLEN uruchomił internetową platformę współpracy i wymiany wiedzy z zakresu nowych rozwiązań technologicznych pod nazwą „Innowacje, Startupy”. Z kolei zakończony w 2016 roku globalny konkurs crowdsourcingowy, na technologię pozwalającą na odzysk i zagospodarowanie niskotemperaturowego ciepła, cieszył się dużym zainteresowaniem innowatorów z całego świata.