Samodzielne zaplanowanie podróży czy wyjazdu urlopowego nie wymaga zmysłu organizacyjnego. Nie jest czasochłonne i przede wszystkim jest bezpieczne oraz pozwala zaoszczędzić nawet połowę kosztów, które poniesiemy wybierając się na wakacje z biurem podróży. Ekspert FRU.PL radzi jak nie przepłacić, wybrać najlepszą opcję i móc w pełni cieszyć się z wyjazdu.

Wiosna to dobry moment by pomyśleć o wakacyjnej podróży, niezależnie od terminu wyjazdu. Planując wakacje marzymy o odpoczynku, prywatności, spokoju i swobodzie. Decydując się na samodzielną organizację wycieczki zyskujemy pewność, że wymarzony urlop nie będzie udręką. Nie musimy także obawiać się bankructwa touroperatora. Nie jesteśmy przywiązani do jednego miejsca, przez co możemy zwiedzić więcej ciekawych miejsc. Ponadto, jeśli zorganizujemy wycieczkę na własną rękę, zamiast korzystać z oferty biur podróży, zyskamy pewność, że wakacje odbędą się i będą dokładnie takie jak chcemy.

– Jest dostatecznie wcześnie, aby znaleźć atrakcyjne cenowo loty oraz odpowiadające naszym gustom zakwaterowanie. Obecnie ceny biletów lotniczych w wyszukiwarce FRU.PL zaczynają się już od kilkunastu złotych za przelot. Warto też na bieżąco śledzić wyszukiwarkę oferującą dogodne połączenia w ofercie Smart Connection, czyli z przesiadką w innym mieście, lub Sun Break, będące tanimi pakietami wakacyjnymi, które obejmują przelot i zakwaterowanie. Wyselekcjonowane destynacje typu Sun Break obejmują miejsca, które sprzyjają nie tylko wypoczynkowi nad brzegiem basenu, ale także wielu innym aktywnościom. Są ciekawe pod względem kulturowym lub historycznym, albo świetnie nadają się dla miłośników sportów – mówi Maciej Knopa, Travel Manager FRU.PL. – Wyjazd na własną rękę jest też mniej ryzykowny, niż ten z przypadkowym touroperatorem.

Wiele linii lotniczych oferuje tanie loty w okresie wakacji. Korzystając z ofert biur podróży musimy liczyć się z tym ,że cena za przelot często stanowi ponad połowę kosztów całego wyjazdu. Za parodniową wycieczkę z oferty biura podróży na dowolną śródziemnomorską wyspę zapłacimy kilka tysięcy złotych, a organizując taki sam wyjazd samodzielnie możemy kilkakrotnie zmniejszyć koszty.

– Wybranie na wakacyjny wypoczynek śródziemnomorskiej wyspy to doskonała alternatywa dla osób z ograniczonym budżetem. Opcja lotów łączonych z przesiadką – Smart Connection, pozwala na przelot tańszy nawet o 90 procent. Smart Connection to także minimalizacja ryzyka opóźnienia lub odwołanialotu, ponieważ usługa obejmuje połączenia o statystycznie największej punktualności. Bonusem takiej podróży jest także wizyta w dodatkowym mieście, w którym zaplanowana jest przesiadka.

To z pewnością uatrakcyjni wakacje i pozwoli czerpać dodatkową radość z wakacji. W ten sposób za mniejsze pieniądze zwiedzamy więcej – podkreśla ekspert FRU.PL.

Egzotyczne podróże kojarzą się przeważnie z ogromnymi wydatkami, jednak ceny w wielu miejscach w Azji są zdecydowanie niższe od polskich czy nawet europejskich. Podróże na własną rękę okazują się bardzo korzystne cenowo gdy chcemy odwiedzić kraje Azji oraz Ameryki Północnej i Południowej. Największy koszt takiej podróży to bilety lotnicze – ale jeżeli zarezerwujemy je z kilkunastotygodniowym wyprzedzeniem, uda się sporo zaoszczędzić, a łączny wydatek będzie porównywalny nawet z tym, co trzeba wydać na urlop nad polskim wybrzeżem.

– Samodzielny zakup biletu i rezerwacja hotelu zapewnia nie tylko swobodę, ale jest zdecydowanie tańsza niż wycieczka z biurem podróży. Oferta Smart Connection dostępna w serwisie FRU.PL to najtańsze loty z przesiadką nie tylko do miast do miast Europy, ale przede wszystkim do odległej Azji, Ameryki Południowej i Stanów Zjednoczonych – wyjaśnia Knopa.

Rezerwując przelot i noclegi na platformie do rezerwacji FRU.PL dostajemy ponadto gwarancję, że na wakacje pojedziemy. Nie ponosimy ryzyka, że rezerwacja nie dojdzie do skutku. Jest ona dokonywana w naszym imieniu, a nie w imieniu biura podróży.

Plusem samodzielnie zorganizowanego urlopu jest możliwość zwiedzania i poznawania codziennego życia mieszkańców. Możemy również korzystać z lokalnych środków komunikacji, pociągów i autobusów, którymi dojedziemy bardzo szybko w interesujące nas miejsce.

– Poczucie większej swobody podczas urlopu zorganizowanego na własną rękę to dla wielu podróżujących pozostaje bezcenne. Polscy turyści coraz częściej szukają nowych doświadczeń i zamiast podążać utartymi szlakami, starają się odnaleźć duszę miast nierzadko kosztem rezygnacji z opieki rezydenta i hotelowych usług all inclusive. Dla coraz większej liczby turystów tylko samodzielna organizacja wakacji pozwala na pełne cieszenie się urlopem – podsumowuje przedstawiciel FRU.PL.

Zdolność komunikowania się i kreatywność to cechy menedżera, które stwarzają największe szanse na sukcesy firmy. Z badań firmy doradczej Grant Thornton wynika, że cechą, która jest nisko ceniona przez polskich menedżerów okazuje się uczciwość.

Badania przeprowadzono wśród 100 największych prywatnych polskich firm, a o ich wynikach mówi w rozmowie z MarketNews24 Jacek Kowalczyk z Grant Thornton.

Notowania na większości rynków Starego Kontynentu we wtorek przebiegały w spokojnej atmosferze i zakończyły się wzrostami. Niemiecki DAX zyskał na koniec dnia 0,65%, francuski CAC 40 wzrósł o 0,36%, natomiast brytyjski FTSE 100 o 0,68%. Niestety, nie można podobnie powiedzieć o sesji na naszym rodzimym rynku.

WIG 20 tracił już drugą sesję z rzędu. Finalnie, zakończył dzień ze stratą o 1,26% przy obrotach dochodzących do 490 mln zł. Eksperci dopatrują się powodów takiego zachowania przede wszystkim w spodziewanej obniżce ratingu dla Polski przez agencję Moody’s. W sumie, trudno doszukać się innych przyczyn, a przypomnijmy, że rewizja ratingu ma nastąpić w najbliższy piątek. Co może dziwić w całej tej sytuacji, to fakt, że polski złoty w stosunku do dolara i euro nieznacznie się umocnił. Prawdopodobnie, polska waluta została przeceniona na tyle, że jeszcze przed piątkową rewizją zacznie zyskiwać.

Napływające we wtorek dane makroekonomiczne były raczej mieszane. Najpierw, poznaliśmy informacje o inflacji PPI z Chin, która w kwietniu wyniosła -3,4% w odniesieniu rok do roku (prognoza -3,8%). Martwić może natomiast produkcja przemysłowa w Niemczech. W marcu spadła o 1,3%, podczas gdy konsensus rynkowy oscylował przy poziomie -0,3%. Zdecydowanie lepiej wyglądają dane dotyczące handlu zagranicznego gospodarki niemieckiej, gdzie eksport wzrósł drugi miesiąc z rzędu o 1,9%. Wieczorem, poznaliśmy cotygodniową informację API (American Petroleum Institute) na temat akcji ropy naftowej w USA, która wzrosła bardziej niż oczekiwano. Zgodnie z raportem, wartość wskaźnika wzrosła do 3,400M z 1,265M w ubiegłym miesiącu. Analitycy oczekiwali podniesienie się poziomu o 0,300M.

Dzisiejszy kalendarz makroekonomiczny będzie ubogi w odczyty. Poznamy jedynie dane dotyczące produkcji przemysłowej w Wielkiej Brytanii, a po południu informacje o zapasach ropy naftowej w USA.

Sesja w USA:

Wtorek na nowojorskich giełdach należał w całości do strony popytowej. Wzrosty na głównych indeksach były najsilniejsze od dwóch miesięcy, między innymi dzięki rosnącym cenom ropy naftowej. Na koniec dnia, indeks Dow Jones Industrial Average wzrósł o 1,26%, S&P 500 zyskał 1,25%, a Nasdaq Composite 1,26%.

Waluty:

Kurs EURUSD dotarł na koniec wtorkowych notowań do poziomu 1,1374, tracąc 0,08%. Kurs EURGBP spadł o 0,38%, osiągając poziom 0,7871, natomiast EURJPY wzrósł o 0,73%, docierając do poziomu 124,21.

Polska waluta jest dziś rano wyceniana następująco: 4,4232 PLN wobec euro, 3,8835 PLN wobec dolara amerykańskiego, 3,9888 PLN wobec franka szwajcarskiego oraz 5,6023 PLN wobec funta szterlinga.

Surowce:

Złoto na koniec dnia wzrosło o 0,03%, osiągając poziom 1266 USD za uncję. Wartość srebra wzrosła o 0,24% do poziomu 17,13 USD za uncję.

Sesja dla ropy naftowej zakończyła się wzrostami. Odmiana WTI zyskała 2,85%, docierając do poziomu 44,68 USD za baryłkę, natomiast odmiana Brent zyskała 4,19%, osiągając tym samym poziom 45,46 USD za baryłkę.

Osoby rozważające karierę w finansach często stają przed wyborem: ukończenie MBA Finance czy zdobycie certyfikatu CFA (Chartered Financial Analyst). Obie możliwości mają swoje zalety, ale warto zastanowić się dłużej nad tym, która z nich zapewni większe szanse na wspięcie się po szczeblach kariery w obszarze finansów. Profesor Manfred Frühwirth, Academic Director Professional MBA Finance, wraz z dwójką swoich obecnych studentów – Alexandrem Ovchinnikovem, prezesem ALM w Raiffeisen Banku oraz Ivaylo Penevem, członkiem zarządu w ELANA Fund Management, rozmawiają o plusach i minusach obu ścieżek oraz przedstawiają swoje motywacje do zrealizowania zarówno CFA, jak i MBA.Wywiad może pomóc zdecydować, która ze ścieżek jest właściwa dla Ciebie.

Wielu ekspertów rekomenduje ukończenie CFA na początku kariery, ponieważ MBA jest skierowane do profesjonalistów z dużym doświadczeniem. Podzielacie ich opinię?

Prof. Frühwirth: Zdecydowanie. Większość szkół wymaga 4 lub 5-letniego doświadczenia od kandydatów aplikujących na program MBA. Na ukończenie CFA zwykle decydują się osoby będące na wczesnym etapie kariery lub coraz częściej studenci kierunków finansowych.

Jakie są główne różnice pomiędzy tymi dwoma programami?

Penev: Skupienie się na umiejętnościach miękkich oraz na innych obszarach niezwiązanych z finansami daje szersze spojrzenie na biznes i umożliwia poznanie go z zupełnie innej perspektywy niż liczby, bilanse i zestawienia. CFA to dobry wybór, aby szybko rozwinąć się w dziedzinie finansów, jednak zdobycie kolejnych stopni w karierze wymaga całościowej edukacji biznesowej. MBA ułatwia zbudowanie sieci kontaktów oraz zrozumienie różnych aspektów biznesu. Nowe perspektywy pokazane przez innych studentów i profesorów mają duży wpływ na podejmowane później decyzje.

CFA skupia się na samodzielnej nauce, MBA z kolei głównie polega na pracy w grupach. Co to oznacza dla studentów?

Prof. Frühwirth: Zaletą programu MBA jest to, że zdobyta wiedza przydaje się nie tylko w świecie finansów, ale też w innych branżach. Studenci spoza finansowego środowiska wnoszą do zajęć świeże spojrzenie. Dzięki temu wszyscy uczą się od siebie oraz szlifują umiejętności zarządzania i komunikowania się. Dodatkowo podczas ćwiczeń w grupie czy wspólnym przygotowywaniu projektów studenci lepiej się poznają oraz budują szeroką sieć kontaktów.

Penev: Podstawowe moduły biznesowe na Finance MBA pomogły mi zobaczyć potencjalne słabości naszego modelu biznesowego i zainspirowały do wdrożenia nowych rozwiązań. Wymiana doświadczeń z grupą mądrych ludzi była bardzo pouczająca. Obecnie rozważam założenie biznesu razem z kolegą, którego poznałem na zajęciach.

Ovchinnikov: Uważam, że kontynuowanie nauki jest bardzo ważne, aby pozostać na czasie. Kiedy zapisałem się na program MBA miałem dwa cele: pogłębienie moich umiejętności zarządzania oraz czerpanie pomysłów ze spotkań z ludźmi z różnych branż. Obydwa cele osiągnąłem.

Jeśli mieliby Panowie podsumować różnice między CFA a Finance MBA w 30 sekund, jak by ona brzmiała?

Prof. Frühwirth: MBA pozwala na elastyczność w karierze, ponieważ lepiej przygotowuje do odnalezienia się w różnych środowiskach pracy. CFA będzie dobrym wyborem dla kogoś, kto chce skupić się na świecie inwestycji, zapewni potrzebną wiedzę z zakresu analiz inwestycyjnych, strategii oraz alokacji aktywów.

Ovchinnikov: Zarówno CFA jak i MBA wymagają ciężkiej pracy, poświęcenia oraz dużych umiejętności. Obydwa programy z pewnością pomogą wyróżnić się na tle innych kandydatów na rynku pracy. Jednak różnią się od siebie – CFA zapewnia kwalifikacje dla osób specjalizujących się w rynku inwestycji, natomiast MBA sprawdza się lepiej w przypadku stanowisk menadżerskich, niekoniecznie w sektorze finansowym.

Penev: Mnie osobiście CFA pomogło na samym początku kariery. MBA było kolejnym krokiem w moim rozwoju, kiedy zdobywałem wyższe stanowiska menadżerskie w swojej firmie. Obydwa znalazły się w moim CV. Program CFA dostarczył mi wiedzy na temat finansów, natomiast MBA nauczyło mnie szerzej patrzeć na to, jak zarządza się biznesem i zasobami, a także pomogło zauważać i tworzyć nowe możliwości.

Dyrektorzy finansowi (CFO) uważają, że polska gospodarka znajduje się w dobrej kondycji, ale widać wśród nich rosnące poczucie niepewności. Aż sześciu na dziesięciu badanych uważa, że mamy obecnie do czynienia z wysokim poziomem niepewności ekonomicznej. W Europie Zachodniej taką opinię wyraża aż 70 proc. CFO. Jak jednak zauważają eksperci firmy doradczej Deloitte, która przygotowała kolejną edycję międzynarodowego badania dyrektorów finansowych CFO Survey, w Polsce przyczyny tego pogorszenia nastrojów są nieco inne niż w pozostałych krajach europejskich i wynikają z obawy o spadek popytu krajowego, rosnącej presji cenowej oraz niepewności wynikającej z zapowiadanych zmian legislacyjnych.

Poprzednie edycje badania pokazały, że dyrektorzy finansowi wiarygodnie przewidują rozwój polskiej gospodarki. Ich wcześniejsze prognozy wzrostu PKB dla Polski na rok 2013 (około 1,5 proc PKB), rok 2014 (około 3 proc.) i rok 2015 (około 3 proc.) sprawdziły się.

Obecna edycja, która była przeprowadzona w kwietniu tego roku, pokazała, że europejscy CFO ponownie zwracają baczną uwagę na sytuację geopolityczną na świecie. Optymizm netto (różnica osób wskazujących na poprawę sytuacji ekonomicznej i odsetek mówiących o jej pogorszeniu) ważony skalą PKB poszczególnych państw wynosi dla krajów Unii Europejskiej zaledwie 3 proc. A jak jest w Polsce? „Wśród polskich CFO także zanotowaliśmy istotnie obniżenie poziomu optymizmu, choć jego poziom jest dużo wyższy niż w innych krajach unijnych. W obecnej fali badania poziom ten wynosi 21 proc., podczas gdy pół roku wcześniej było to 32 proc. Taki spadek nastrojów na tle historycznych wyników może wskazywać, że możemy się spodziewać obniżenia tempa wzrostu PKB w perspektywie 6-12 miesięcznej” – mówi Krzysztof Pniewski, Partner w Dziale Konsultingu Deloitte.

Opinie CFO co do wysokości wzrostu PKB Polski na rok 2016 pokazują, że przewidują oni nieco niższy wzrost niż ten zapisany w założeniach budżetowych, wynoszący 3,8 proc. Aż 51 proc. z nich uważa, że sięgnie on 2,6-3,5 proc., czyli ich prognozy są zbieżne raczej z przewidywaniami OECD. Tylko osiem procent respondentów uważa, że będzie on wyższy niż 3,5 proc. Aż 76 proc. CFO oczekuje inflacji poniżej 2 proc. a 8 proc. prognozuje nawet możliwość wystąpienia deflacji. Dyrektorzy nie zakładają więc impulsu inflacyjnego, który może pojawić się po wdrożeniu choćby części obietnic nowego rządu.

Zdaniem 44 proc. menedżerów odpowiedzialnych za finanse, bezrobocie będzie dalej się obniżać. Nie brakuje jednak opinii, że liczba bezrobotnych nieznacznie wzrośnie (20 proc. badanych). Prognozy kursu euro uległy niewielkiej zmianie w porównaniu z poprzednią falą badania – 79 proc. dyrektorów uważa, ż będzie on się kształtował w przedziale 4,10-4,40 zł (5 proc. wyżej niż prognozy z zeszłego roku, które kształtowały się na poziomie 4,00 – 4,29 zł).

Poziom niepewności ekonomicznej w Polsce zwiększył się, wracając do poziomu z lat 2012-2013. A sześciu na dziesięciu badanych uważa, że mamy do czynienia z wysokim poziomem niepewności.

Pół roku wcześniej było to 33 proc. Zaledwie 26 proc. uważa poziom niepewności za standardowy, podczas gdy w poprzedniej fali badania było to aż 56 proc. Również CFO z Europy Zachodniej odczuwają wysoki poziom niepewności – tam zdecydowana większość (około 70 proc.) dyrektorów odpowiedzialnych za finanse uważa, że obecnie niepewność jest wyższa niż przeciętnie – może być to spowodowane ryzykiem Brexitu, spowolnieniem w Chinach i wyzwaniami geopolitycznymi, w tym kryzysem migracyjnym i zagrożeniem terrorystycznym. „Wydaje się, że polscy CFO są bardziej przyzwyczajeni do niepewności i inaczej oceniają jej poziom niż zachodni koledzy. Inne są też przyczyny, które wpłynęły na pogorszenie nastrojów. Źródłem niepewności w Polsce jest bardzo silna konkurencja na rynku lokalnym, w tym obawa o spadek popytu krajowego, którą wyraża 18 proc. CFO i rosnąca presja cenowa, na którą wskazało 16 proc. Istotnym źródłem niepewności jest również zmienne prawo gospodarcze, które w ciągu sześciu miesięcy wzrosło w naszym rankingu z 11 do 14 proc.” – mówi Robert Nowak, Dyrektor w Dziale Doradztwa Podatkowego Deloitte. Nie dziwi więc fakt, że spadła liczba CFO którzy uważają, że obecnie jest dobry czas na podejmowanie ryzyka (22 proc., spadek o 16 pp. procentowych w porównaniu do poprzedniej edycji badania). W krajach strefy euro było to 32 proc., w państwach poza strefą 24 proc.

Z kolei 43 proc. dyrektorów finansowych uważa, że w porównaniu z sytuacją sprzed sześciu miesięcy perspektywy finansowe ich przedsiębiorstw w ciągu najbliższych miesięcy będą lepsze lub znacznie lepsze. W krajach strefy euro optymistycznie i raczej optymistycznie perspektywy dla swoich firm widzi jedynie 24 proc. ankietowanych, a poza strefą 26 proc. Na tle Europy dynamika przychodów, marż i inwestycji w polskich firmach jest również wyższa. Można jednak zauważyć, że coraz bardziej zbliża się ona do poziomu strefy euro. Pod względem przychodów, odsetek dyrektorów finansowych w Polsce liczących na wzrost jest najwyższy w Europie (76 proc.), z czego aż 21 proc. przewiduje, że wzrost ten będzie znaczący. W krajach strefy euro było to odpowiednio 66 i 9 proc.

Po pół roku przerwy na szczyt priorytetów polskich CFO powrócił wzrost przychodów. Dotychczasowy lider, czyli redukcja kosztów bezpośrednich spadła na trzecie miejsce. Ta zmiana priorytetów jest odpowiedzią na kluczowe wyzwania polskich przedsiębiorstw, które są związane z ryzykami spadku popytu i rosnącej presji cenowej.

Kredyt bankowy jest nadal zdecydowanie najatrakcyjniejszym źródłem finansowania. Łącznie 60 proc. badanych oceniło tę formę jako atrakcyjną (w tym 14 proc. jako bardzo atrakcyjną). Niemniej ocena atrakcyjności, jak i dostępności kredytów znacząco spadły w ciągu ostatniego półrocza, wracając do poziomów z roku 2014 i 2015. „Jest to związane z szeregiem zmian dotyczących sektora bankowego takich, jak podatek bankowy, potencjalne przewalutowanie kredytów frankowych oraz upadłość banków spółdzielczych. Te zdarzenia mogą mieć wpływ na zacieśnienie polityki kredytowej banków. W tej chwili czterech na dziesięciu menedżerów odpowiedzialnych za finanse uważa, że kredyty są łatwo dostępne. Pół roku wcześniej było to 62 proc.” – wyjaśnia Piotr Świętochowski, Dyrektor w Dziale Audytu Deloitte.

Aż 45 proc. badanych dyrektorów finansowych prognozuje wzrost poziomu transakcji M&A w Polsce. Charakter prognozy pozostaje stabilny od dłuższego czasu i oznacza, że rynek fuzji i przejęć będzie się rozwijał powoli.

Dyrektorzy finansowi byli pytani również o Umowę o Transatlantyckim Handlu i Partnerstwie Inwestycyjnym pomiędzy UE i USA. Ma ona ustandaryzować regulacje dotyczące własności intelektualnej, prawa pracy i ochrony środowiska. Zwolennicy tych regulacji uważają, że ułatwi ona wzajemną wymianę gospodarczą, co zwiększyłoby wzrost gospodarczy obu kontynentów. Przeciwnicy są zdania, że ograniczy ona wolność poszczególnych krajów w zakresie stanowienia prawa.

Największymi zwolennikami TTIP są CFO ze Szwecji, Belgii, Portugalii i Niemiec. Najmniej zainteresowani wydają się być CFO z Rosji (14 proc.) i Turcji (11 proc.) – krajów niepodlegających traktatowi. Ale większość CFO (73 proc.) uznała, że Umowa nie będzie miała wpływu na ich firmy. W Polsce taką opinię wyraziło 76 proc. menedżerów. Być może przedsiębiorstwa, w których pracują nie prowadzą stosunków handlowych z USA lub nie rozumieją wpływu tych regulacji na biznes w Europie.

„Polscy CFO nadal optymistycznie patrzą na rozwój polskiej gospodarki, a wahnięcia nastrojów i rosnący poziom niepewności ekonomicznej wiążą się z niewiadomą, która pojawia się zawsze, gdy sytuacja geopolityczna silnie się zmienia albo następuje zmiana rządów w kraju. Jest to tym bardziej naturalne, że jesteśmy obecnie świadkami wielu zapowiedzi zmian legislacyjnych, a te są zawsze dla gospodarki ryzykowne” – podsumowuje Krzysztof Pniewski.

Co roku w Polsce organizowanych jest ponad 2 000 imprez biegowych. Biegi na 5 czy 10 kilometrów, jak również pół czy pełne maratony organizowane są praktycznie w każdym większym mieście. Najbardziej zahartowani zawodnicy coraz częściej decydują się również na udział w zagranicznych rywalizacjach. Nierzadko start w spotkaniach biegowych łączą z wyjazdem turystycznym. Biorąc udział w zawodach w Londynie, Barcelonie czy Nowym Jorku warto poświęcić trochę czasu na zwiedzenie tych miast. Niezapomnianych wrażeń mogą dostarczyć również np. Półmaraton Nocy Polarnej organizowany w Norwegii, sztafeta między wybrzeżem Adriatyku, a Morzem Tyrreńskim czy pokonanie historycznej trasy Fejdippidesa – „pierwszego maratończyka”.

Sportowiec na wakacjach

Niezależnie od tego czy celem podróży jest uczestnictwo w zawodach, czy w trakcie urlopu pragniemy jedynie kontynuować cykl treningowy, powinniśmy pamiętać o odpowiednim zabezpieczeniu się na ewentualność kontuzji i konieczności skorzystania z pomocy medycznej. Wyrobienie karty EKUZ przed wyjazdem za granicę weszło już Polakom w nawyk, jednak szczególnie sportowcy nie mogą zapomnieć o wykupieniu dodatkowego ubezpieczenia, które gwarantuje szerszą ochronę.

– Biegacze powinni uważnie studiować zakres kupowanego ubezpieczenia turystycznego, szczególnie jeżeli planują start w zagranicznych zawodach. O ile organizatorzy zapewniają zaplecze medyczne na wypadek nieszczęśliwych zdarzeń, to urazy wymagające specjalistycznej pomocy i hospitalizacji obciążą wyłącznie naszą kieszeń. Udział w zawodach mieści się w kategorii wyczynowego uprawiania sportów, a trening w dniach je poprzedzających może być rozpatrywany jako amatorskie uprawianie sportów wysokiego ryzyka. Obie kategorie wymagają wykupienia odpowiednich zwyżek zakresu ochrony – wskazuje Piotr Ruszowski, dyrektor sprzedaży i marketingu w Mondial Assistance.

Nie tylko dla biegaczy

Amatorzy biegania nie są jednak jedynymi, którzy przed wyjazdem wnikliwie powinni zapoznać się z dostępnymi na rynku ubezpieczeniami turystycznymi. W końcu większości z nas urlop kojarzy się z różnego rodzaju aktywnościami fizycznymi i lubimy w jego trakcie rekreacyjnie uprawiać sport. Niektóre dostępne na rynku produkty już w ramach standardowego zakresu zapewniają ochronę od następstwa nieszczęśliwych wypadków podczas najpopularniejszych z nich. Obejmują ona zazwyczaj m.in. wypoczynkową jazdę na rowerze, grę w piłkę nożną, koszykówkę bądź siatkówkę czy rolkarstwo, tenis i pływanie. W przypadku bardziej wyczynowych form, jak np. nurkowanie, trzeba zadbać o rozszerzenie polisy.

– Osoby zamierzające aktywnie spędzić wypoczynek zagraniczny mogą skorzystać z dedykowanych tym celom produktów. Oferują one szerokie możliwości ochrony w trakcie wykonywania różnych czynności od gry w badmintona poczynając na spadochroniarstwie lub wspinaczce wysokogórskiej kończąc. Co więcej, polisy turystyczne, oprócz NNW i ubezpieczenia kosztów leczenia gwarantują ochronę bagażu podręcznego i sprzętu sportowego oraz OC – dodaje Piotr Ruszowski.

Bądź ostrożny

Sport to zdrowie, jednak nie możemy zapominać, że równocześnie jest jedną z najczęstszych przyczyn kontuzji. W związku z tym, zwłaszcza w trakcie zagranicznego urlopu, powinniśmy zachować szczególną ostrożność. Niefortunne zdarzenie, którego będziemy ofiarą może wyniknąć w okolicznościach, które spowodują, że ubezpieczyciel odmówi pokrycia kosztów pomocy. Do najpopularniejszych wyłączeń należą szkody powstałe m.in.: w wyniku spożycia alkoholu lub substancji psychoaktywnych czy w wyniku uprawiania sportów w miejscach do tego nieprzeznaczonych oraz nierespektowania ogólnie uznanych zasad bezpieczeństwa.

Popularne urlopowe aktywności, które mogą wymagać wykupienia zwyżki:

jazda konna

jazda quadem

jazda skuterem wodnym

wakeboarding

skoki na bungee

wspinaczka (w tym na ściance w zamkniętym pomieszczeniu)

Już co 5. Polak regularnie biega[1]. Część osób nie poprzestaje na rywalizacji w krajowych zawodach. Planując udział w zagranicznej imprezie trzeba pamiętać o odpowiedniej ochronie.

W tematyce walutowej mamy obecnie jeden ważny temat. Jest to potencjalna obniżka ratingu. Przewijają się dwa wątki – dlaczego dojdzie do obniżki i kto jest jej winien. Jak to często bywa, w dyskusji obu stronom brakuje merytorycznych argumentów.

W mediach pojawiają się symulacje co stanie się po obniżce ratingu Polski. Dobrym przykładem jest tutaj prognoza Artura Maliszewskiego z DMK. Stwierdził on, że po pierwsze Moody’s na 99,9% obniży rating. Z drugiej strony prognozuje on, że pomimo tego złoty nie przebije poziomu 4,51zł. Większość analityków uważa, że decyzja agencji jest już w cenach i sama obniżka ratingu będzie zaledwie wykonaniem wyroku, który dawno zapadł. Co ciekawe, w tych samych prognozach na wypadek nieobniżenia ratingu przewidywany jest niewielki ruch w dół. Patrząc na te prognozy można odnieść wrażenie, że ta decyzja jednak, wbrew zapowiedziom, nie jest najważniejszym wydarzeniem maja dla złotówki, gdyż niezależnie od wyniku nic wielkiego się nie stanie.

Same prognozy na temat szans na obniżkę opierają się niemal wyłącznie na czynnikach politycznych. Jako ważny element podaje się list ministra finansów Pawła Szałamachy do prezesa Trybunału Konstytucyjnego Andrzeja Rzeplińskiego. Zupełnie w tych rozważaniach pomijane jest to, co jest istotą pracy agencji ratingowych, czyli długoterminowe perspektywy gospodarki. W końcu rating wydawany jest nie na dzisiejsze spłaty, a na wieloletnie obligacje. Zapowiedziane pakiety socjalne jasno wskazują, że dobre wyniki makroekonomiczne, które udało nam się wypracować w poprzednich latach, mogą nie zostać utrzymane. I to właśnie ta obawa, wbrew temu co stara nam się wmówić w mediach, jest głównym paliwem dla decyzji agencji ratingowych. Podatek bankowy nie pokrywa programu 500+, w przyszły roku nie ma częstotliwości na sprzedaż, a w kolejce czeka obniżka wieku emerytalnego i VAT. Oczywiście, klimat w około jest nieciekawy, co pewnie może skutkować przeszacowaniem czynników politycznych. Problemem natomiast są prognozy co do dochodów i wydatków budżetu, bo to z niego spłacane są zobowiązania.

Kolejnym czynnikiem, który jest silnie brany pod uwagę, jest kondycja sektora finansowego. Z jednej strony piszemy pisma do przeciwników politycznych, a z drugiej ogłaszamy na kilka dni przed decyzją zawieszenie działalności kolejnego SKOK-u. Zarząd komisaryczny w Arce, bo o niej mowa, działał już od połowy zeszłego roku. Obecnie strata SKOK-u przekracza 25% depozytów, co i tak jest absurdalnym parametrem. Braki zostaną uzupełnione z Bankowego Funduszu Gwarancyjnego, czyli zapłacą za to banki. Kwota 25 milionów złotych nie zabije tego sektora, ale to kolejny cios.

W tarapaty finansowe może wpaść każdy i to szybciej niż się nam wydaje. Czasem wystarczy tylko brak oszczędności i niezaplanowany wydatek, by nasz budżet został zachwiany. Czy w związku z tym, jesteśmy bardziej przezorni i odkładamy pieniądze na tzw. „czarną godzinę”? Firma Lindorff SA w najnowszym badaniu „Finansowe zwyczaje Polaków”[1] sprawdziła, czy Polacy mają „poduszkę finansową” i jakie działania podejmują, by uniknąć problemów finansowych.

Jesteśmy rozsądni?

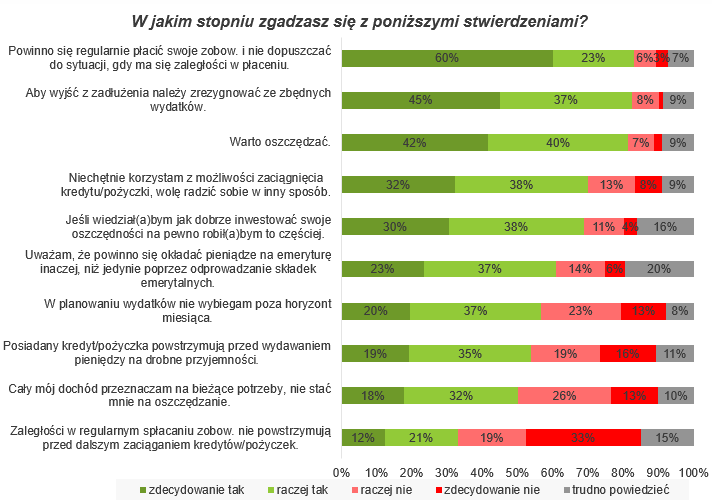

Jak wynika z badania przeprowadzonego przez firmę Lindorff SA – przynajmniej w teorii – jesteśmy rozważni. Aż 83% ankietowanych zgodziło się ze stwierdzeniem, że powinno się regularnie płacić bieżące zobowiązania i nie dopuszczać do sytuacji, w której pojawią się zaległości. Badani deklarowali także, że niechętnie korzystają z możliwości zaciągania kredytu, czy pożyczki – 70% respondentów woli radzić sobie w inny sposób. Natomiast 82% ankietowanych stwierdziło, że aby wyjść z zadłużenia należy zrezygnować ze zbędnych wydatków.

Ponadto, posiadany już kredyt lub pożyczka powstrzymuje ponad połowę badanych (54%) przed wydawaniem pieniędzy na drobne przyjemności. Z drugiej strony dla ponad 1/3 respondentów (35%) zaciągnięte zobowiązanie nadal nie jest powodem do rezygnacji z wydatków na rozrywki i inne niekonieczne wydatki. Jeśli natomiast pojawią się zaległości w regularnym spłacaniu zaciągniętego zobowiązania to ponad połowę respondentów (52%) powstrzymają one przed dalszym zaciąganiem kredytów/pożyczek, a co trzeciego ankietowanego nie.

Warto oszczędzać, ale…

Mimo że ankietowani twierdzą, że warto oszczędzać (82%), to aż połowa z nich wydaje cały dochód na bieżąco, uważając, że nie stać ich na oszczędzanie. Ponadto, biorąc pod uwagę wyniki raportu, można wnioskować, że większość nie wie, jak może dobrze zainwestować swoje oszczędności – blisko 70% ankietowanych deklaruje, że robiliby to częściej, gdyby znali na to sposób. Wskazuje to na dużą potrzebę edukacji u ankietowanych – specjaliści twierdzą, że tylko część osób deklarujących „nie stać mnie na oszczędzanie” rzeczywiście nie ma z czego odkładać. Reszta po prostu nigdy nie wypracowała w sobie nawyku systematycznego odkładania kilku procent dochodów.

[1] Raport „Finansowe zwyczaje Polaków”, zrealizowany na zlecenie firmy Lindorff SA, kwiecień 2016 r. Ogólnopolskie badanie ilościowe realizowane techniką CAWI – przeprowadzone wśród członków społeczności badawczej Zymetrii, N=458, osoby w wieku 25-50 lat.

Czy myślimy przyszłościowo?

Tylko co piąty ankietowany nie zgadza się ze stwierdzeniem, że powinno się odkładać pieniądze na emeryturę inaczej, niż jedynie poprzez odprowadzanie składek emerytalnych. Zdecydowana większość – aż 60% – uważa tę tezę za słuszną. Przy czym – w praktyce – tyle samo badanych w planowaniu wydatków nie wybiega poza horyzont miesiąca.

Deklaratywne zachowania Polaków zamykają się w 3 tezach, z którymi godzi się 4/5 pytanych: „warto oszczędzać”, „powinno się odkładać pieniądze na przyszłą emeryturę inaczej niż tylko poprzez obowiązkowe składki emerytalne” oraz „należy regularnie regulować swoje zobowiązania i nie dopuszczać do zaległości w płatnościach”. Jednocześnie te zasady, słuszne dla ponad 80% ankietowanych, nie pokrywają się z zachowaniami faktycznymi. Aż 50% ankietowanych przyznało, że cały dochód przeznaczają na bieżące potrzeby i nie stać ich na oszczędzanie, a zaległości w spłatach nie powstrzymują przed zaciągnięciem kolejnego kredytu aż 33% badanych.

Kupując maszyny lub samochody do firmy, przedsiębiorcy często stają przed trudnym wyborem – leasing czy kredyt? Przedstawiamy 5 kwestii, na które warto zwrócić uwagę decydując o sposobie finansowania.

Wybieraj z korzyścią dla swoich podatków

Polskie firmy są szczególnie obciążone przez fiskusa, dlatego większość przedsiębiorców stara się w jak największym stopniu korzystać z dostępnych ulg. Już na etapie wyboru finansowania nowych inwestycji dla działalności gospodarczej, należy dowiedzieć się, który sposób pozwoli nam zaoszczędzić na podatkach. W przypadku zakupu np. samochodu w leasing, całość opłat – czyli opłatę wstępną, miesięczne raty leasingowe, itp., możemy zaliczyć do kosztów uzyskania przychodu. Kredyt nie daje takiej możliwości. Tu kosztem są odpisy amortyzacyjne. Zgodnie z obowiązującymi przepisami, okres amortyzacji nowego samochodu wynosi 5 lat i przez taki czas możemy proporcjonalnie obniżać podstawę opodatkowania, nawet gdy umowa kredytowa trwa np. 3 lata. Dodatkowo, w przypadku samochodów osobowych, których wartość przekracza 20 tys. euro, amortyzacja powyżej tej kwoty nie jest kosztem uzyskania przychodu.

– Załóżmy, że chcemy nabyć samochód za 150 tys. zł, a ustawowe 20 tys. euro to 80 tys. zł – tłumaczy Paweł Mazur z ANG Biznes – Wtedy tylko 80 tys. zł może być kosztem uzyskania przychodu w przypadku tego samochodu, dodatkowo rozłożone na 5 lat (po 20% rocznie). Pozostała część, czyli aż 70 tys. zł, to odpisy amortyzacyjne, których nie możemy zaliczyć do kosztów uzyskania przychodu. Leasing nie ma takich ograniczeń, kosztem będzie całe 150.000 zł.

BIK i zdolność kredytowa

Firmy leasingowe nie raportują umów do bazy BIK. W związku z tym ich obsługa nie wpływa na ocenę zdolności kredytowej. Zobowiązanie, które nie jest widoczne w BIK, często nie jest brane pod uwagę przy wyliczaniu zdolności przez automatyczne systemy oceny klienta, podczas gdy kredyt może tę zdolność obniżyć. Niektóre banki nawet wiedząc o umowie leasingu, nie biorą jej pod uwagę przy wyliczaniu zdolności kredytowej, traktując ten koszt, jak np. koszt wynajmu lokalu.

Procedury

Powiedzenie „czas to pieniądz”, idealnie pasuje do porównania procesu uzyskania leasingu lub kredytu inwestycyjnego. W przypadku samochodów lub nowych, niezbyt skomplikowanych maszyn – biurokracja nie jest aż tak skomplikowana. Problem pojawia się, gdy maszyna jest specjalistyczna lub przedstawia dużą wartość.

– Banki, w przeciwieństwie do firm leasingowych, nie specjalizują się w ocenie zbywalności takich przedmiotów – wyjaśnia Paweł Mazur. – Chcąc kupić taką maszynę, musimy przedstawić dodatkowe zabezpieczenie, np. nieruchomość. Firmy leasingowe, ze względu na wyspecjalizowanie właśnie w tej dziedzinie, potrafią ocenić rynek wtórny i płynność, a co za tym idzie taki przedmiot może stanowić jedyne zabezpieczenie. Dzięki temu klientowi łatwiej jest przebrnąć przez formalności.

Forma własności

Przy kredycie, właścicielem środka trwałego jest firma, a bank – czyli finansujący, zabezpiecza się korzystając z przewłaszczenia, bądź np. zastawu rejestrowego. W przypadku samochodów, to firma widnieje w dowodzie rejestracyjnym jako właściciel.

W leasingu, przez cały okres finansowania właścicielem jest firma leasingowa, a klient jest tzw. korzystającym i opłaca czynsz za korzystanie, a po zakończeniu okresu trwania umowy, może wykupić przedmiot za umówioną wcześniej kwotę.

Zdaniem ekspertów, konsumenci coraz chętniej sięgają po usługi leasingowe.

– Zwiększone zainteresowanie usługami leasingowymi obserwujemy w miesiącach wiosennych oraz jesienią, przed końcem roku. Aczkolwiek miniony rok pokazał, że równie wysoki sezon możemy odnotowywać w okresie wakacyjnym. Przykładowo w lipcu 2015 dostarczyliśmy naszym klientom prawie ponad 1 tys. samochodów, czyli porównywalnie do najlepszych miesięcy w roku. Firmy, wybierając leasing, optymalizują koszty prowadzenia działalności. Najbardziej popularnym produktem wśród przedsiębiorców jest leasing z serwisem i usługami dodanymi w pakiecie – tłumaczy Konrad Karpowicz z Masterlease.

Okres umowy i łatwość cesji

W kwestii długości okresu umowy, kredyt jest bardziej elastyczny – dostępne są zarówno krótkie umowy, jak i długie np. na 120 czy 180 miesięcy. W leasingu, okresy często determinowane są stawką amortyzacji i są ściśle związane z ustawą o rachunkowości. Jeśli zaś chodzi o cesję, jest to łatwiejsze w leasingu, gdzie zmiany korzystającego są bardzo popularne. Jeśli firma chce przenieść prawa i obowiązki korzystającego na inną firmę, potrzebna jest tylko zgoda leasingodawcy i podpisanie nowej umowy. Z kredytem jest to zdecydowanie bardziej problematyczne. Chcąc sprzedać dany przedmiot, musimy najpierw spłacić kredyt, aby bank zwolnił zabezpieczenie – dopiero wtedy możliwa jest zmiana właściciela.

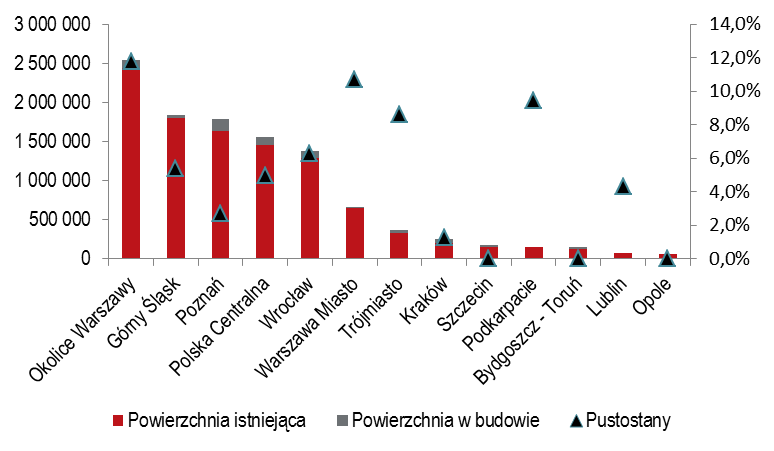

Firma doradcza JLL podsumowała sytuację na rynku powierzchni magazynowych w Polsce na koniec I kw. 2016 r.

Tomasz Mika, Dyrektor Działu Powierzchni Magazynowo – Przemysłowych w Polsce, JLL, informuje: „To było bardzo mocne otwarcie roku na polskim rynku magazynowym. W I kw. 2016 r. podpisano umowy najmu na łącznie 680 000 mkw. To najlepszy wynik zarejestrowany w pierwszym kwartale w ostatnim dziesięcioleciu i bardzo dobry prognostyk na pozostałą część roku. Co więcej, w I kw. łączne zasoby powierzchni magazynowej w Polsce przekroczyły 10 milionów mkw., co umocniło ją na dziewiątym miejscu w Europie pod względem podaży”.

Najwięcej powierzchni magazynowej w I kw. wynajęto w Okolicach Warszawy (184 000 mkw.), na Górnym Śląsku (142 000 mkw.) oraz w Poznaniu (123 500 mkw.). Największą umowę najmu podpisał Kaufland (45 000 mkw. w Panattoni Park Bydgoszcz).

Największe umowy najmu w I kw. 2016 r.

Najemca

Park

Rodzaj umowy

Powierzchnia (mkw.)

Kaufland

Panattoni Park Bydgoszcz

Nowa umowa

45 000

CLIP Logistic

CLIP Poznań

Nowa umowa

25 000

Avon

Panattoni Park Garwolin

Odnowienie

25 000

Saint Gobain

Panattoni Park Sosnowiec II

Rozszerzenie

22 400

Źródło: JLL, magazyny.pl, I kw. 2016 r.

Podaż

Łączne zasoby powierzchni magazynowo – przemysłowej w Polsce wyniosły ok. 10,37 mln mkw. na koniec I kw. 2016. W pierwszych trzech miesiącach roku do użytku oddano aż 418 000 mkw. nowych magazynów. Większość nowych projektów ukończono w Okolicach Warszawy (137 000 mkw.), Górnym Śląsku (87 000 mkw.) i Polsce Centralnej (85 000 mkw.).

„Deweloperzy pozostają bardzo aktywni. W budowie jest obecnie 640 000 mkw. powierzchni magazynowo – przemysłowej, co plasuje sektor magazynowy za biurowym, ale przed segmentem centrów handlowych. Najwięcej magazynów powstaje w Poznaniu – 160 000 mkw., Okolicach Warszawy – 108 000 mkw. oraz Polsce Centralnej – 106 000 mkw.”, wylicza Przemysław Ciupek, Starszy Analityk Rynku, JLL.

Coraz więcej powierzchni budowane jest spekulacyjnie.

„Aż 54% powstającej obecnie powierzchni magazynowej realizowane jest na zasadach spekulacyjnych, czyli bez wiążących umów najmu. Dla porównania, na koniec I kw. 2014 r. było to jedynie 5,5%. To jasno pokazuje, że deweloperzy darzą polski rynek dużym zaufaniem i widzą dalszy potencjał jego wzrostu”, dodaje Tomasz Mika.

Pustostany

Na koniec I kw. wskaźnik pustostanów wynosił 6,7%, nieznacznie wzrastając wobec rekordowo niskiego stanu z końca 2015 r. (6,2%). Najwięcej wolnej powierzchni jest w Okolicach Warszawy (11,8% ogólnych zasobów). Małe rynki takie jak Szczecin czy Opole charakteryzują się zerowym poziomem dostępnej powierzchni.

Powierzchnia istniejąca i w budowie (mkw.) vs pustostany (%). Źródło: JLL, magazyny.pl, I kw. 2016 r.

Czynsze

Jak podaje portal magazyny.pl, w I kw. czynsze bazowe pozostały na niezmienionym poziomie i nadal są najwyższe w Warszawie Mieście (4,1 – 5,3 euro za mkw. miesięcznie) i Krakowie (3,8 – 4,5 euro za mkw. miesięcznie). Najniższe stawki za obiekty typu Big Box są w Polsce Centralnej (2,6 – 3,2 euro za mkw. miesięcznie). Należy jednak zauważyć, że powyższe czynsze nie uwzględniają oferowanych przed deweloperów zachęt i zniżek stanowiąc tym samym stawkę wyjściową do dalszych negocjacji.

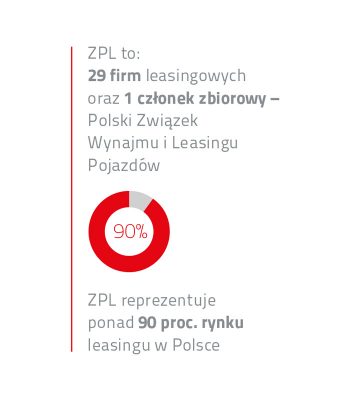

Związek Polskiego Leasingu, organizacja reprezentująca polski sektor przedsiębiorstw leasingowych podała, że do grona firm członkowskich przystąpiły dwa podmioty: Alior Leasing oraz Leasing Polski. Spółki będą raportować wyniki na poczet przygotowywanych przez ZPL analiz rynkowych oraz podejmą współpracę z innymi przedstawicielami branży w ramach działających zespołów i grup roboczych ZPL. Alior Leasing działalność operacyjną rozpoczął w IV kw. 2015r., natomiast początki Leasingu Polskiego sięgają 1996 roku (pierwotnie pod nazwą Generalne Towarzystwo Leasingowe).

Przystępując do Związku PolskiegoLeasingu, liczymy na wsparcie i możliwość skorzystania z doświadczeń Związku w trzech podstawowych obszarach: współpracy z instytucjami europejskimi w zakresie implementacji rozwiązań prawnych w Polsce, współpracy z innymi firmami leasingowymi i instytucjami okołofinansowymi m.in. w zakresie działalności na rzecz wpierania rozwiązań pro biznesowych, pozyskiwania środków unijnych czy uczestnictwa w pracach grup roboczych i współpracy z PZWLP – powiedział Marek Lozia, Prezes Zarządu Alior Leasing Sp. z o.o.

Leasing Polski jest spółką stworzoną, aby wspierać swoją wiedzą polskich przedsiębiorców w ich działalności. Biorąc udział w pracach Związku Polskiego Leasingu możemy skorzystać także z doświadczeń innych firm działając na rzecz zapewnienia naszym klientom bezpieczeństwa w obrocie gospodarczym, a także w tworzeniu sprzyjających warunków w rozwoju ich biznesu – powiedział Paweł Gliniewicz, Prezes Leasing Polski Sp. z o.o.

Spółka Alior Leasing powstała w kwietniu 2015 r., natomiast działalność operacyjną prowadzi od października 2015 r. Udziałowcem Alior Leasing Sp. z o.o. jest Alior Bank SA (100% udziałów). Misją firmy jest dostarczanie najlepszych rozwiązań leasingowych, które stanowią odpowiedź na oczekiwania nowoczesnych firm poszukujących kompleksowej oferty leasingowej, dopasowanej do ich indywidualnych potrzeb.

Leasing Polski jest częścią Grupy Kapitałowej GTL S.A, działającej aktywnie na krajowym rynku od 20 lat. Firma powstała w oparciu o polski kapitał, co zapewnia niezależność i stabilizację finansową. Duże doświadczenie w finansowaniu inwestycji pozwoliło wypracować jej skuteczne i szybkie metody działania, dostosowane do indywidualnych potrzeb klientów.

Związek Polskiego Leasingu (ZPL) to organizacja reprezentująca polski sektor przedsiębiorstw leasingowych, która zrzesza 29 firm leasingowych oraz Polski Związek Wynajmu i Leasingu Pojazdów. ZPL jest członkiem Leaseurope – organizacji zrzeszającej 45 związków z 33 krajów Europy. ZPL uczestniczy w pracach grup i zespołów roboczych przygotowujących i opiniujących projekty regulacji prawnych dotyczących branży leasingowej. Przedstawiciele ZPL utrzymują bieżące kontakty z przedstawicielami administracji publicznej i parlamentarzystami.

ABS Investment S.A., Spółka notowana na rynku NewConnect od lutego 2011 r., zajmująca się działalnością inwestycyjną oraz doradczą, zakończyła 1 kw. 2016 r. zyskiem netto w kwocie 91 tys. zł przy przychodach netto ze sprzedaży na poziomie 296 tys. zł. Emitent przedstawił również prognozy finansowe na 2016 r.

ABS Investment S.A. prognozuje wypracowanie w 2016 r. zysku brutto na 1 akcję w przedziale 0,50 – 0,55 zł. Z kolei wartość aktywów Spółki (wraz z należnościami ze sprzedaży aktywów) na 1 akcję ma wynieść na koniec tego roku od 3,60 zł do 4,00 zł. Prognozy finansowe Emitenta zostały sporządzone w oparciu o zakładane przez Zarząd wyniki z działalności inwestycyjnej, otrzymane dywidendy od spółek portfelowych, prowadzone nowe inwestycje w spółki publiczne oraz zawarte umowy na świadczenie usług doradczych.

„Prognozujemy wypracowanie w tym roku zysku brutto w przedziale 0,50 – 0,55 zł na akcję oraz uzyskanie wartości aktywów na akcję na koniec roku w przedziale 3,60 – 4,00 zł. Traktujemy to jako duże wyzwanie i bardzo ambitny cel, lecz możliwy do zrealizowania.” – ocenia Sławomir Jarosz, Prezes Zarządu Spółki ABS Investment S.A.

Spółka istotnie zwiększyła w 1 kw. br. poziom przychodów generowanych ze świadczenia usług doradczych, bowiem w analogicznym kwartale ub. roku ich wartość wyniosła 100 tys. zł. Ten segment biznesowy, a przede wszystkim wysokość osiąganych w nim przychodów, pozwala Emitentowi na zabezpieczenie bieżących kosztów funkcjonowania bez konieczności dokonywania transakcji finansowych. ABS Investment S.A. stale zwiększa portfel zawartych umów doradczych, co powinno pozytywnie wpłynąć na wyniki finansowe Spółki w kolejnych kwartałach. Warto również dodać, że 1 kw. 2016 r. był piątym kwartałem z rzędu, w którym Emitent zanotował dodatni wynik netto. Świadczy to o utrzymaniu trendu wzrostowego i to pomimo niekorzystnej sytuacji rynkowej.

„Działalność inwestycyjna i usługowa są ze sobą silnie skorelowane dlatego, że ABS świadczy usługi głównie dla spółek portfelowych. Czym szerszy i bardziej aktywny portfel, tym i większe możliwości dla ABS w zakresie doradztwa. Szczególnie interesuje nas aktywność w zakresie przejęć i fuzji, budowania strategii oraz pozyskiwania partnerów handlowych i finansowych. W związku z tym zwiększenie liczby spółek w portfelu ABS sprzyja również wzrostowi przychodów z usług. Oczekujemy więc dobrych wyników finansowych w kolejnych kwartałach.” – dodaje Jarosz.

ABS Investment S.A. pozostaje aktywne w swoim głównym obszarze działalności, a więc inwestycjach kapitałowych. Wartość portfela inwestycyjnego Spółki na koniec 1 kw. 2016 r. wynosiła blisko 20 mln zł, z czego ok. 17,6 mln zł stanowiły podmioty notowane na rynku NewConnect oraz na rynku regulowanym GPW w Warszawie. Emitent cały czas poszukuje interesujących spółek, prowadząc ich wnikliwą selekcję oraz dobór w oparciu o bardzo rygorystyczne kryteria inwestycyjne. W ostatnim czasie do portfela inwestycyjnego ABS Investment S.A. włączone zostały innowacyjne i perspektywiczne podmioty, z którymi Zarząd Spółki wiąże bardzo duże nadzieje. Emitent liczy w tym roku także na uzyskanie wysokich przychodów z tytułu otrzymania dywidend ze spółek portfelowych.

„Portfel ABS jest obecnie starannie wyselekcjonowany. Bardzo wysoko oceniam jakość spółek oraz ich potencjał wzrostu. Potwierdzeniem tego jest fakt, że spodziewam się, iż ok. 10 spółek z portfela wypłaci dywidendę – 5 z nich to już zadeklarowało. Będzie to istotny dodatek do działalności inwestycyjno-usługowej w tym roku. Obecnie mam duży komfort w wyborze spółek do portfela, bo wpływa do nas kwartalnie ok. 100 propozycji inwestycyjnych. Naszymi podstawowymi kryteriami inwestycyjnymi jest cena transakcji, forma płatności, perspektywy rozwoju spółki oraz pakiet usług dla ABS. Ostatnio pojawiło się 6 nowych pozycji w portfelu, a aktualnie pracujemy nad 3-4 kolejnymi projektami. W tym roku na NewConnect powinna zadebiutować spółka portfelowa Outdoorzy S.A.” – zakończył Prezes Jarosz.

ABS Investment S.A. opublikuje raport roczny za 2015 r. w dniu 18.05.2016 r. Notowane na rynku Catalyst obligacje Spółki cały czas utrzymują się powyżej poziomu 100% ich wartości nominalnej. Emitent realizuje również dwa programy skupu akcji własnych – skup A prowadzony poprzez transakcje sesyjne na rynku NewConnect oraz skup B prowadzony w ramach umów cywilnoprawnych poza rynkiem. Wskaźnik C/Z ABS Investment S.A. uwzględniając wyniki finansowe za 1 kw. 2016 r. wynosi aktualnie 5,4. Natomiast wartość wskaźnika C/WK Emitenta kształtuje się na poziomie 0,7.

ABS Investment S.A. jest spółką notowaną na rynku NewConnect od lutego 2011 r., która prowadzi działalność w dwóch obszarach: inwestycji kapitałowych oraz doradztwa finansowego. We wrześniu 2014 r. jej obligacje zadebiutowały również na rynku Catalyst. ABS Investment S.A. specjalizuje się w inwestycjach w firmy działające w niszowych branżach, mające już rozwinięty biznes o ponadprzeciętnej oczekiwanej stopie zwrotu. Od grudnia 2015 r. Spółka znajduje się w składzie portfela indeksu NCIndex30, który grupuje trzydzieści najbardziej płynnych spółek z rynku NewConnect.

Z niepokojem czyta się wyniki badań wśród CFO przeprowadzone w Europie przez Deloitte. Aż 70 proc. menedżerów finansowych najwyższego stopnia uważa, że istnieje wysokie ryzyko niepewności ekonomicznej. Ma ono źródło w wielu miejscach, jak problemy strefy euro, w tym niemrawy wzrost gospodarczy czy niewypłacalność Grecji. Istnieje wysokie prawdopodobieństwo Brexitu. Na to nakłada się kryzys imigracyjny, którego końca nie widać, a na pomysł jego rozwiązania nikt do tej pory nie wpadł. Stosowane półśrodki są bezskuteczne.

Nieco lepsze nastroje panują wśród polskich dyrektorów finansowych. Jednak są one znacząco gorsze niż pół roku temu, kiedy tylko co trzeci badany był pesymistą. Dziś, podobnie jak w latach 2012-2013, aż 60 proc. spośród CFO uważa, że poziom niepewności ekonomicznej jest wysoki. Dlaczego, skoro kondycja polskiej gospodarki jest całkiem dobra?

Dyrektorzy finansowi myślą perspektywicznie. Przyczyn pogorszenia nastrojów upatrywać należy w oddziaływaniu czynników zewnętrznych. Martwi ich słaba forma gospodarki Unii Europejskiej, szczególnie niektórych krajów strefy euro, zadyszka gospodarki Chin, niepewność polityczna za naszą wschodnią granicą i w innych regionach świata. Do czynników wewnętrznych należy zaliczyć niekończące się spory polityczne oraz niepewność prawa, a w zasadzie możliwe zmiany legislacyjne, które miałyby negatywny wpływ na gospodarkę rynkową i sektor finansów publicznych. Kielicha goryczy dopełnia spodziewana obniżka ratingu Polski przez agencję ratingową Moody’s. Politycy winni wsłuchać się więc w opinie CFO, którzy mają najbliższy kontakt z realną gospodarką i są w stanie najtrafniej i najszybciej zdiagnozować źródła problemów.

Jan Mazurek, ekspert Domu Maklerskiego Michael / Ström

Wypowiedź: Piotr Jankowski, wiceprezes Zarządu Michael/Ström.

W Polsce wartość obligacji nieskarbowych, tj. wyemitowanych przez przedsiębiorstwa, banki i jednostki samorządu terytorialnego w relacji do PKB stanowi około 6 proc. W Niemczech wskaźnik ten wynosi 100%, USA 150% a w Holandii 250%. Obecnie coraz więcej przedsiębiorców rezygnuje z dotychczasowych form finansowania na rzecz emisji dłużnych papierów wartościowych. Kiedy bardziej opłacalny jest kredyt, a kiedy emisja obligacji?

– Obligacje nie są wprost konkurencją dla kredytu bankowego. Bardzo często są one wykorzystywane przez przedsiębiorców wraz z kredytem bankowym a nie zamiast niego. Są to instrumenty, które kierujemy do innych inwestorów np. funduszy inwestycyjnych. Z reguły w kredytach finansowane są konkretne przedsięwzięcia a w obligacjach całe przedsiębiorstwa – mówi newsrm.tv Piotr Jankowski, wiceprezes Zarządu Michael/Ström.

Na rozwiniętych rynkach duży udział w finansowaniu przedsiębiorstw mają emisje obligacji. Rynek kapitałowy jest miejscem, gdzie przepływają ogromne strumienie pieniędzy od osób, które mają nadwyżki do podmiotów, którym są one potrzebne. W Polsce przez wiele lat ta forma finansowania nie była skutecznie wykorzystywana, a na emisje dłużnych papierów wartościowych decydowały się tylko nieliczne, zazwyczaj duże podmioty. W ostatnich latach nastąpiło pewne ożywienie, jednak do poziomu krajów rozwiniętych jest nam daleko.

Inwestowanie w obligacje wiąże się z ryzykiem. Należy je więc oszacować na podstawie analizy sprawozdań finansowych emitenta, raportów bieżących, informacji prasowych, sytuacji branży a także ogólnej sytuacji na rynku finansowym i w gospodarce. Jedną z miar ryzyka kredytowego emitentów dłużnych papierów wartościowych jest rating. Ocenę ratingową danego podmiotu wydają agencje ratingowe. Są to specjalistyczne instytucje, które przeprowadzają jakościową klasyfikację dłużnych papierów wartościowych pod kątem wiarygodności finansowej ich emitentów oraz warunków rynkowych. Ocena ratingowa jest ważnym elementem uwzględnianym przez inwestorów przy podejmowaniu decyzji inwestycyjnych, ponieważ analiza prowadzona przez agencje obejmuje szerszy zakres badań, niż tradycyjna analiza finansowa. W rezultacie, odsetki, czyli cena, jaką płaci emitent obligacji za pożyczane na rynku pieniądze, zależy w znacznej mierze od jego ratingu. Agencja wydająca ocenę na bieżąco monitoruje nadany przez siebie rating do momentu wykupu papierów dłużnych. W każdej chwili, jeżeli zaistnieją uzasadnione przesłanki, ocena ratingowa może być zweryfikowana i zmieniona. Do wiodących agencji ratingowych należą Standard&Poor’s, Moody’s oraz Fitch. Usługi tych agencji są jednak drogie i mogą sobie na nie pozwolić tylko duże, zamożne firmy. Problemem polskiego rynku jest brak krajowej agencji ratingowej, odpowiedniej dla mniejszych przedsiębiorstw, których nie stać na kosztowaną międzynarodową agencję. Jest jednak szansa na zmianę tej sytuacji. W trakcie organizacji jest Instytut Analiz i Ratingu, którego założycielem jest Giełda Papierów Wartościowych w Warszawie SA. Będzie to krajowa agencja ratingowa, która ma zająć się głównie wydawaniem ocen dla obligacji notowanych na Catalyst

Wielu przedsiębiorców w dalszym ciągu nie docenia korzyści z emisji obligacji, gdzie to oni decydują o warunkach zaciągnięcia długu ustalając oprocentowanie, terminy spłaty i zabezpieczenia. Nie bez znaczenia dla finansów przedsiębiorstwa emitującego obligacje jest korzystny cash flow, bowiem w większości przypadków najpierw spłacane są odsetki a kapitał na końcu. Jednak praktyka pokazuje, że koszt pozyskania kapitału poprzez emisje obligacji jest zazwyczaj wyższy niż kredyt bankowy. Często ten czynnik ma wpływ na decyzje przedsiębiorstwa. Czy jednak zawsze koszt kapitału powinien decydować o wyborze źródła finansowania przedsiębiorstwa? Jakie pozafinansowe czynniki należy jeszcze uwzględnić poszukując optymalnego źródła finansowania? Aby odpowiedzieć na to pytanie potrzebna jest gruntowna analiza wartości dodanej, jaką niesie emisja obligacji, szczególnie wtedy, gdy są one notowane na rynku regulowanym lub w alternatywnym systemie obrotu. W pierwszej kolejności należałoby wskazać na korzyści marketingowe i reputacyjne. Spółka, której obligacje są notowane na Catalyst korzysta z bezpłatnej promocji swej marki, pojawiającej się regularnie w serwisie giełdowym, internetowych i gazetowych serwisach informacyjnych oraz komentarzach analityków. Dzięki transparentności łatwiej spółce nawiązać kontakty biznesowe, a także pozyskać kolejne transze finansowania dłużnego czy przeprowadzić publiczną emisję akcji. Instytucje finansowe, jak banki czy firmy faktoringowe, chętnie współpracują z takimi podmiotami, bowiem dzięki realizowanym publicznie obowiązkom informacyjnym mają ciągły monitoring sytuacji ekonomicznej danego podmiotu.

Obligacje vs. kredyt

Obligacje

Kredyt

Większa elastyczność w wykorzystaniu środków pozyskanych z emisji obligacji, co często pomaga w szybszej i bardziej efektywnej realizacji projektu inwestycyjnego.

Bank najczęściej dość rygorystycznie kontroluje wykorzystanie środków z kredytu, a wypłata kredytu najczęściej odbywa się w transzach.

Zakres celów inwestycyjnych możliwych do sfinansowania dzięki emisji obligacji jest bardzo szeroki.

Na niektóre cele inwestycyjne banki nie udzielają finansowania.

Wielu dawców kapitału, których udziały tworzą w sumie wysokie kwoty. Emitent unika skomplikowanych procedur bankowych. Emitent zmniejsza stopień uzależnienia od zmian polityki kredytowej banków. Jest to szczególnie istotne w przypadku spółek współpracujących z niewielką liczbą banków, z których pozyskały znaczącą część swojego finansowania.

Jeden pożyczkodawca. Limity zaangażowania banku mogą ograniczyć wielkość kredytu. Skomplikowane procedury bankowe.

W wielu przypadkach zabezpieczenie emisji nie jest wymagane, zwłaszcza gdy emitentami są podmioty publiczne o

bardzo dobrej kondycji finansowej. Spektrum aktywów mogących stanowić zabezpieczenie jest szersze niż w przypadku kredytu bankowego.

Bank decyduje o rodzaju zabezpieczenia i jego wielkości. Z reguły banki wymagają wyższej relacji wartości zabezpieczenia do wysokości kredytu. Niektóre grupy aktywów w ogóle nie są akceptowane przez banki jako zabezpieczenie.

W większości przypadków Emitent najpierw spłaca odsetki a kapitał w dniu wykupu bligacji. Obciążenia przez okres trwania finansowania są niskie.

Spłata zobowiązania odbywa się regularnie w okresie kredytowania w formie rat kapitałowo-odsetkowych.

Emitent ma większy wpływ na wysokość oprocentowania obligacji i długość okresów odsetkowych.

Wysokość oprocentowania, sposób jego ustalania i harmonogram spłat rat określa bank.

Koszt kapitału z obligacji wyższy od kosztu kredytu.

Koszt kredytu niższy niż koszt finansowania obligacjami.

Przekazywanie informacji o sytuacji finansowej jest sformalizowane, gdy obligacje są notowane, ale nawet w tym przypadku ogranicza się do informowania o istotnych dla emitenta wydarzeniach oraz przekazywania rocznych

i półrocznych sprawozdań finansowych.

Bank w dowolnym momencie może żądać informacji o aktualnej sytuacji firmy.

Publiczna promocja emitenta, jeżeli obligacje są notowane na Catalyst.

Brak publicznej promocji kredytobiorcy.

Rating publiczny uwiarygadnia emitenta.

Wewnętrzna analiza banku nie jest znana publicznie.

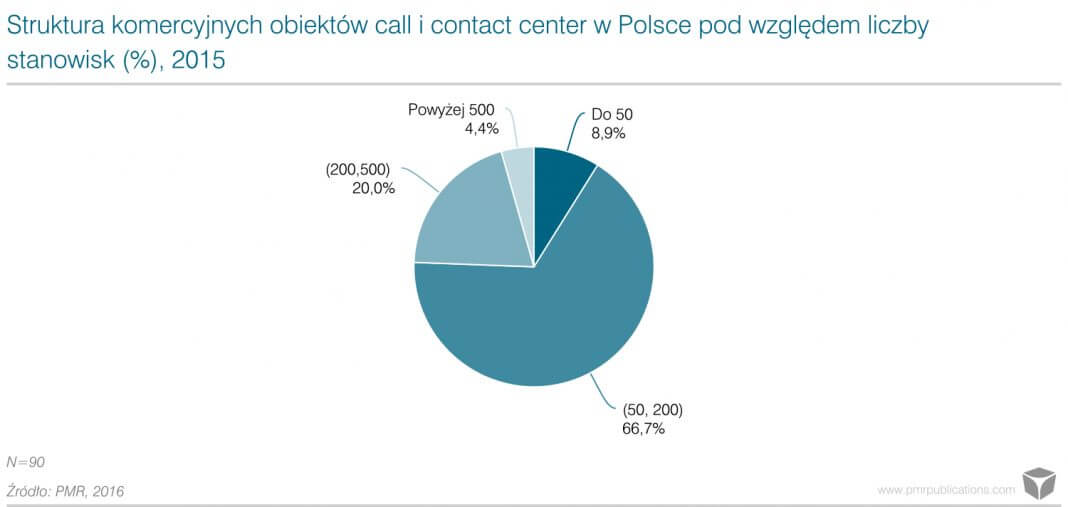

Polski rynek call center rośnie w tempie jednocyfrowym. Jednym z kluczowych trendów widocznych w ostatnim czasie jest konsolidacja sektora. Swoją pozycję na rynku właśnie poprzez przejęcia innych podmiotów z branży, umocniły ostatnio Arteria i CCIG.

Z najnowszej edycji raportu PMR „Rynek call center i contact center w Polsce” szacunkowe przychody blisko 160 podmiotów działających w branży w 2015 r. przekroczyły już wyraźnie 1 mld zł, a wzrost rok do roku wyniósł 7,5%, co oznacza wynik o pół punktu procentowego lepszy niż rok wcześniej. Trzeba podkreślić dwa fakty. Po pierwsze, o ile nawet w przypadku największych firm jest dostęp do całkowitych przychodów, o tyle dane na temat ich struktury są mocno ograniczone. Powoduje to konieczność dokonywania założeń i estymacji, opierających się między innymi na posiadanej bazie obiektów i stanowisk oraz danych z innych rynków. Druga sprawa to fakt, że wartości te odnoszą się jedynie do tzw. outsourcingu call i contact center, podczas gdy większość, szczególnie dużych przedsiębiorstw, posiada również własne, prywatne centra, i tak zdefiniowany rynek byłby kilkukrotnie większy. Wynika to z faktu, że model korzystania z zasobów własnych jest nieporównywalnie bardziej rozpowszechniony w firmach niż outsourcing.

Jeśli chodzi o kluczowe trendy, to ostatnie 12 miesięcy dla polskiej branży call center upłynęło pod hasłem ruchów konsolidacyjnych i porządkowania działających grup kapitałowych. Rynek – zgodnie z naszymi zeszłorocznymi prognozami – był w stanie rozwijać się również organicznie. W opinii przedstawicieli dostawców 2015 rok był okresem względnej stabilizacji. Dominowały działania optymalizacyjne, mające na celu poprawę marżowości, a niekoniecznie jak najwyższej sprzedaży. Niektórzy z dostawców dodają, że udało im się wypracować zyski, bądź wyraźnie poprawić wyniki, po bardziej wymagających latach 2012-2014.

Sektor komercyjnych usług call i contact center w Polsce charakteryzuje stabilny wzrost, choć dynamika utrzymuje się na jednocyfrowym poziomie. O ile branża usług call center w 2008 roku w czasie pierwszego spowolnienia gospodarczego, nie odczuła znacząco skutków kryzysu, obecnie uczestnicy rynku nie mogą najczęściej mówić o dynamicznym rozwoju. Nadal podobnie jak w latach poprzednich, nie należą do rzadkości problemy z płynnością, regulowaniem zobowiązań, redukcje zatrudnienia, zamknięcia obiektów czy przetasowania mające na celu łączenie podmiotów.

Liderami polskiego rynku komercyjnych usług call center, uwzględniając ostatnie przejęcia, są Arteria, CCIG i arvato Polska. Wśród 90 największych zmapowanych przez nas komercyjnych call center przeważają jednak firmy średniej wielkości, posiadające od 51 do 200 stanowisk telemarketerskich. Stanowią one dokładnie dwie trzecie z badanej grupy. Z kolei, na firmy większe przypada jedna czwarta rynku – największe z ponad 500 stanowiskami stanowią 4%, a najmniejsze, gdzie liczba miejsc dla telemarketerów nie przekracza 50, odpowiadają za ok. 9%. Udziały te dotyczą 90 obiektów. W przypadku uwzględnienia większej ich liczby, w całkowitej liczbie stanowisk skokowo wzrośnie udział przede wszystkim obiektów małych i bardzo małych.

Inwestorzy chętnie lokują swój kapitał na rynku nieruchomości – od wielu miesięcy ich udział w transakcjach zawieranych na rynku nowych mieszkań kształtuje się na poziomie ok. 30 – 40 proc.

Na wysokie stopy zwrotu z najmu lokali można dziś liczyć w Trójmieście z Gdańskiem na czele oraz oczywiście w Warszawie. – Mieszkania uchodzą za jedną z najbardziej bezpiecznych lokat kapitału, zapewniając aktualnie 4-5-proc. roczną stopę zwrotu z najmu, czyli niemal dwa razy więcej niż stawki, jakie można otrzymać na lokacie bankowej – zauważa Dariusz Krawczyk, Prezes Zarządu Polnord S.A.

Droższe lokale w Trójmieście

Zainteresowanie rynkiem nowych mieszkań w głównych polskich aglomeracjach nie słabnie – w I kw. br. deweloperzy giełdowi zakontraktowali ponad 5 tys. lokali, prawie o 20 proc. więcej niż w analogicznym okresie 2015 r. Gros transakcji to efekt zakupów inwestycyjnych. – Trudno znaleźć bezpieczną inwestycję, która pozwoli zarobić więcej niż 2-3 proc. w skali roku – zauważa Bartosz Turek, analityk rynku nieruchomości Lion’s Bank.

Jak podają eksperci Home Broker, rentowność inwestycji w mieszkanie na wynajem w Gdańsku wynosi ponad 5,5 proc. netto w skali roku. Pod tym względem Gdańsk pozostaje zdecydowanym liderem na polskim rynku. Według szacunków REAS w Trójmieście aż 22 proc. spośród mieszkań sprzedanych w 2015 r. zostało nabytych przez inwestorów.

– Perspektywy wzrostu transakcji o charakterze inwestycyjnym są ściśle związane z poziomem stóp procentowych – niskie oprocentowanie depozytów, a jednocześnie niskie koszty finansowania inwestycji zwiększają atrakcyjność zwrotów z inwestycji w mieszkania na wynajem. Trudno jednak dzisiaj przewidywać, jakie będą nieodległe decyzje Rady Polityki Pieniężnej – opowiada Paweł Sztejter, Partner Zarządzający i Wiceprezes Zarządu REAS.

Trójmiasto ma niekwestionowaną przewagę nad innymi aglomeracjami w postaci dostępu do Zatoki Gdańskiej. Perełką jest Sopot, o statusie uzdrowiska, idealne miejsce do kupna nieruchomości na wynajem turystyczny. – Ciekawym rozwiązaniem może być też zakup mieszkania z widokiem na wodę i wynajem lokalu studentom w trakcie roku akademickiego. W odróżnieniu od właścicieli podobnych nieruchomości w innych aglomeracjach, inwestor z Trójmiasta będzie się cieszył, gdy jego lokal opustoszeje na czas wakacji. Może bowiem wtedy oddać swoje „M” na wynajem dla turystów. To rozwiązanie jest dziś „na czasie” skoro coraz głośniej mówi się o zagrożeniu terrorystycznym w popularnych do tej pory kurortach wakacyjnych. Zatem prawdopodobne Bałtyk będzie w tym roku przeżywał większe oblężenie niż zwykle – prognozuje Bartosz Turek.

Jak dodaje Jarosław Jędrzyński, analityk portalu RynekPierwotny.pl, w 2015 r. po raz trzeci Gdynia zajęła pierwsze miejsce w rankingu najlepszych polskich miast do zamieszkania, przygotowywanym przez Radę Monitoringu Społecznego. – To może być jednym z powodów, choć na pewno nie jedynym, rosnącego powodzenia Trójmiasta pośród młodych Polaków poszukujących swojego miejsca do życia – mówi Jędrzyński. Zwraca uwagę, że od początku boomu, czyli od połowy 2013 r., ceny mieszkań od deweloperów pozostają stabilne mimo ogromnego popytu. Wyjątek stanowi właśnie Trójmiasto, gdzie stawki za nowe „M” poszły w górę z niespełna 6 tys. zł w II kw. 2013 r. do prawie 6,6 tys. zł za mkw. obecnie. – To jest najlepszy dowód atrakcyjności inwestycyjnej Trójmiasta. Inwestorzy zarabiają tu bowiem nie tylko na wynajmie lokali mieszkalnych, ale także na wzroście ich wartości w czasie – zapewnia Jarosław Jędrzyński. Jednocześnie, jak zauważają przedstawiciele REAS, w ostatnich kwartałach na trójmiejskim rynku nowych mieszkań wobec szybkiego wzrostu popytu skraca się okres potrzebny do wyprzedaży pozostających w ofercie mieszkań. – Dzisiaj wynosi on niewiele ponad trzy kwartały, co jest oznaką wyraźnej przewagi popytu nad podażą – zaznacza Paweł Sztejter.

Z kolei warszawskie mieszkania oferują przeciętny zysk netto ok. 5,3 proc. Ten wynik plasuje stolicę na drugim miejscu za Gdańskiem.

Kawalerki i większe apartamenty

Niesłabnącym powodzeniem cieszą się kawalerki – najtańsze w zakupie i wynajmie, a także ewentualnej późniejszej sprzedaży. – Im mniejsze lokum, tym stopa zwrotu z wynajmu większa. To dlatego rosnącą popularnością cieszą się u krajowych inwestorów tzw. mikroapartamenty, które w Polsce bardzo dobrze sprawdziły się jako mieszkaniowy produkt inwestycyjny – mówi Jarosław Jędrzyński.

Obok kawalerek, przedmiotem transakcji inwestycyjnych są „dwójki” o niewielkim metrażu. – Wśród inwestorów szukających mieszkań „pod studentów” zainteresowaniem cieszą się też lokale o większej liczbie pokoi, ale o jak najmniejszej powierzchni. Takie podejście pozwala osiągnąć wyższą rentowność wynajmu – sugeruje Bartosz Turek.

Dariusz Krawczyk zapewnia, że inwestorzy chętnie wchodzą również w projekty droższe, o wyższym standardzie. – Takie mieszkania wynajmują się szczególnie dobrze w turystycznych kurortach. Klienci, świadomi przyszłych zysków, są w stanie wydać na nie 400 – 500 tys. zł – zauważa Dariusz Krawczyk. Lokale tego typu są dostępne np. w Osiedlu Brama Sopocka, realizowanym w Gdyni przez Polnord.

– W naszym kraju inwestorzy indywidualni wykazują się coraz większym doświadczeniem i fachowością – wybierają lokale po wnikliwej analizie wszystkich parametrów, które mogą wpłynąć na ich najem. Zwracają uwagę nie tylko na główny czynnik na rynku nieruchomości – czyli lokalizację, lecz także na obecną i przyszłą infrastrukturę wokół osiedla, standard i funkcjonalność mieszkań, a także markę dewelopera – wylicza Dariusz Krawczyk.

2500 m kw i praca dla nawet 250 osób w 2019 roku. To efekt rozbudowy fabryki Kongsberg Automotive Pruszków. Powiększenie podwarszawskiego zakładu to zielone światło dla planów na nowe inwestycje i najnowsze technologie, a także kolejne miejsca pracy.

– Powiększenie fabryki w Pruszkowie to bardzo dobra informacja dla mieszkańców miasta. Przynosi nadzieję na wzrost produkcji a przez to liczby miejsc pracy – mówi newsrm.tv Jan Starzyński, prezydent Pruszkowa.

Firma zainwestowała 3 miliony PLN w nową część zakładu, o łącznej powierzchni 2500 m kw. Dla polskiego oddziału w Pruszkowie, rozbudowa oznacza wyposażenie zakładu w kolejne linie najnowszych technologii szycia. Planowane są również zatrudnienia, nawet 250 osób w 2019 roku.

Powiększenie zakładu związane jest również z nowymi kontraktami, które firma pozyskała w ostatnim czasie. Zakład w Pruszkowie wygrał m.in. globalny przetarg na produkcję mat grzewczych do aut segmentu premium, znanego niemieckiego producenta. Wartość kontraktu to blisko 230 milionów PLN w przeciągu 8 lat, a uruchomienie produkcji zaplanowano na 2017 rok. Bogate zaplecze techniczne oraz doświadczenie i dotychczasowa współpraca ze znaczącymi globalnymi klientami, zaowocowały kolejnym kontraktem – na produkcję mat grzewczych do podłokietników i paneli bocznych drzwi do samochodów terenowych marki premium. Jego wartość to kolejne 120 milionów PLN.

– Postanowiliśmy powiększyć zakład w Pruszkowie w celu utworzenia i zwolnienia, rozbudowy obszarów na potrzeby produkcji oraz nowych projektów, a co za tym idzie, uruchomień nowych linii produkcyjnych. Taka inwestycja daje nam wzrost produkcji na poziomie 40 mln Euro. Skalę inwestycji natomiast planujemy na poziomie 17 mln Euro w 2016 roku – tłumaczy Krzysztof Hauk, General Manager Kongsberg Automotive Pruszków.

Outdoorzy S.A., Spółka zajmująca się sprzedażą odzieży oraz sprzętu sportowego za pośrednictwem własnego sklepu internetowego, chce zadebiutować na przełomie 2 i 3 kw. 2016 r. na rynku NewConnect. Emitent zakończył już emisję akcji serii C, z której pozyskał łącznie 625 tys. zł.

Spółka działa w branży e-commerce i prowadzi działalność handlową obejmującą sprzedaż odzieży oraz sprzętu sportowo-turystycznego w formie sklepu internetowego outdoorzy.pl. Powstał on w 2008 r. i od tamtego czasu notuje coroczny wzrost przychodów ze sprzedaży. Outdoorzy S.A. z przeprowadzonej emisji akcji serii C pozyskali środki w wysokości 625 tys. zł, sprzedając 250 tys. szt. akcji po cenie emisyjnej wynoszącej 2,50 zł za akcję. Kapitał zostanie przeznaczony przez Emitenta na zwiększenie zapasów magazynowych, co pozwoli na wzrost obrotów oraz osiąganie wyższych rentowności.

„Pozyskane środki z emisji akcji chcemy przeznaczyć na zwiększenie naszego magazynu, co pozwoli na wzrost średniej ilości zamówień realizowanych przez sklep. Mamy także zamiar zintensyfikować działania marketingowe, głównie inwestując w reklamę internetową. Będziemy nadal poszerzali oferowany przez nas asortyment, m.in. o sprzęt rowerowy oraz artykuły związane z bieganiem. Wejście na rynek NewConnect otwiera Spółce dostęp do rynku kapitałowego oraz inwestorów, z których współudziałem zamierzamy zostać liderem w naszej branży.” – ocenia Paweł Miśkiewicz, Członek Zarządu Spółki Outdoorzy S.A.

Outdoorzy S.A. posiada bardzo duże doświadczenie w handlu e-commerce oraz zespół, który jest w stanie skutecznie realizować założenia przyjętej strategii rozwoju Spółki. Wdrożony przez Emitenta system pracy jest przygotowany do obsłużenia większej liczby zleceń. Sklep internetowy outdoorzy.pl ma w swojej ofercie głównie takie produkty jak odzież, obuwie, akcesoria turystyczne i wspinaczkowe oraz artykuły związane ze sportami zimowymi. Jego klienci mogą znaleźć w jednym miejscu asortyment uznanych marek oraz uzyskać pomoc i doradztwo w zakresie doboru odpowiedniego sprzętu.

„Naszymi głównymi przewagami konkurencyjnymi są przede wszystkim szerokie kontakty z dostawcami oraz ogromna znajomość rynku. Posiadamy dużą wiarygodność finansową i umiejętność długoterminowego planowania, co w naszej branży jest niezwykle istotne. Spółka ma ściśle określone cele, które zamierza realizować po wejściu na alternatywny rynek, a nasza elastyczna struktura organizacyjna stwarza nam możliwości szybkiej adaptacji do zmieniających się warunków rynkowych. Jestem przekonany, że upublicznienie na rynku NewConnect pozwoli nam stale zwiększać przychody oraz nasz udział w rynku, co w długoterminowej perspektywie przełoży się także na wzrost zysków.” – dodaje Miśkiewicz.

Outdoorzy S.A. jest podmiotem, który powstał w 2013 r. z przekształcenia spółki cywilnej Outdoorzy Spółka Cywilna Paweł Miśkiewicz Łukasz Golonka. Głównymi Akcjonariuszami Spółki są ABS Investment S.A. oraz Robinson Europe S.A.

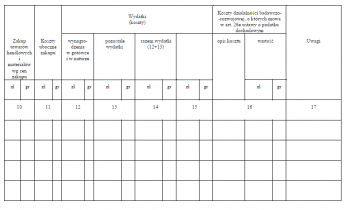

W kwietniu tego roku zaczęło obowiązywać rozporządzenie Ministra Finansów z dnia 31 marca 2016 r., które w znaczący sposób zmieniło zapisy rozporządzenia w sprawie prowadzenia podatkowej księgi przychodów i rozchodów. Jedną ze zmian jest wprowadzenie nowego wzoru KPiR, które wynika z wejścia w życie nowych przepisów o rozliczaniu kosztów działalności badawczo-rozwojowej. Został też zniesiony obowiązek sporządzania spisu z natury na dzień 1 stycznia oraz drukowania księgi prowadzonej w formie elektronicznej. Jak obecnie wygląda księga?

Księga przychodów i rozchodów – nowy wzór

Jak wspomniano już wyżej, konieczność stworzenia nowego wzoru KPiR jest spowodowana dodaniem do niej nowej kolumny, w której podatnik może ujmować koszty z działalności badawczo-rozwojowej.

KPiR założona przed 8 kwietnia 2016 roku

Przedsiębiorcy, którzy rozpoczęli prowadzenie księgi przed wspomnianą datą wejścia w życie nowych przepisów, nie muszą korzystać z nowego wzoru i mogą nadal posługiwać się KPiR z 16 kolumnami. Minusem takiego rozwiązania jest brak wydzielonego miejsca na koszty działalności badawczo-rozwojowej. Podatnik, który zdecyduje się na prowadzenie księgi według starego wzoru, a który ponosi koszty na działalność badawczo-rozwojową, powinien:

ewidencjonować je według zasad przyjętych przez siebie przed dniem wejścia w życie nowelizacji;

wpisywać je w pełnej wysokości, niezależnie od tego, jaka ich część będzie odliczona od podstawy opodatkowania;

sumować je po zakończeniu roku podatkowego.

KPiR założona po 8 kwietnia 2016 roku włącznie

Każdy, kto rozpocznie prowadzenie działalności po 8 kwietnia 2016 roku włącznie, ma obowiązek prowadzić księgę przychodów i rozchodów według nowego wzoru. W kolumnie przeznaczonej do ujmowania kosztów działalności badawczo-rozwojowej, określanej przez art. 26e ustawy o PIT, należy wskazać wszystkie koszty działalności badawczo-rozwojowej, niezależnie od tego, jaka ich część będzie odliczona od podstawy opodatkowania. Jeśli konkretne wydatki nie są kosztami podatkowymi, powinno się je ująć w osobnej kolumnie zgodnie z ich kwalifikacją.

Nowy wzór księgi przychodów i rozchodów prezentuje się w ten sposób:

Korekta kosztów a księga przychodów i rozchodów

Podatnicy, którzy przed 1 stycznia 2016 r. dokonali korekty kosztów w sposób wskazany w art. 24d ustawy o PIT, w zakresie zwiększenia kosztów uzyskania przychodów stosują przepisy obowiązujące w chwili dokonywania korekty. Dotyczy to przede wszystkim tworzenia dokumentów określających zwiększenie kosztów uzyskania przychodów na podstawie art. 24d ustawy o podatku dochodowym, których zakres był regulowany również przepisami kpir.

Księga przychodów i rozchodów a zmiany w spisach z natury

Od czasu wejścia w życie nowelizacji rozporządzenia w sprawie KPiR spis z natury trzeba przygotować także na okoliczność utraty w ciągu roku podatkowego prawa do zryczałtowanego opodatkowania podatkiem dochodowym. Takie rozwiązanie jest nowością i nie było dotychczas stosowane.

Dokładniejszy opis znajdziemy w § 27 ust. 1 rozporządzenia w sprawie KPiR. Mówi ono, że Podatnicy są obowiązani do sporządzenia i wpisania do księgi spisu z natury towarów handlowych, materiałów (surowców) podstawowych i pomocniczych, półwyrobów, produkcji w toku, wyrobów gotowych, braków i odpadów, zwanego dalej „spisem z natury”, na dzień 1 stycznia, na koniec każdego roku podatkowego, na dzień rozpoczęcia działalności w ciągu roku podatkowego, a także w razie utraty w ciągu roku podatkowego prawa do zryczałtowanego opodatkowania podatkiem dochodowym, zmiany wspólnika, zmiany proporcji udziałów wspólników lub likwidacji działalności.

Podatnicy, którzy sporządzili spis z natury na dzień 31 grudnia, nie mają obowiązku dokonywać go jeszcze raz, 1 stycznia 2016 r. W spisie z natury nie musimy już ponadto uwzględniać zmniejszenia kosztów, którego dokonaliśmy w trakcie korekty kosztów.

KPiR prowadzona elektronicznie – drukowanie

Podatnicy nie muszą również drukować elektronicznej księgi przychodów i rozchodów na koniec miesiąca – nowe przepisy anulowały ten obowiązek.

Księga przychodów i rozchodów prowadzona elektronicznie jest prawidłowa, jeżeli podatnik:

przedstawił na piśmie szczegółową instrukcję obsługi programu komputerowego, z której korzysta przy prowadzeniu księgi;

stosuje program komputerowy zapewniający szybki i prosty wgląd w treść dokonywanych zapisów oraz umożliwiający drukowanie wszystkich danych w porządku chronologicznym, zgodnie ze wzorem księgi;

przechowuje zapisane dane na informatycznych nośnikach danych w sposób chroniący je przed zniszczeniem lub zniekształceniem, naruszeniem ustalonych zasad ich przetwarzania lub ich modyfikacją w sposób nieuprawniony.

Nowe przepisy w sprawie prowadzenia KPiR przyniosły wiele zmian. Z całą pewnością najistotniejsza jest dodanie do księgi kolumny, w której podatnik może rozliczać koszty działalności badawczo-rozwojowej. Pozostałe, choć mniej istotne, również warto znać – podatnik nie musi już drukować księgi prowadzonej elektronicznie i dokonywać spisu z natury 1 stycznia.

Angelika Borowska, specjalista ds. księgowości wfirma.pl

Ronson sfinalizował zakup działki przy ulicy Marywilskiej na Żeraniu, gdzie planuje wybudować największe w swojej historii osiedle na ok. 1500 mieszkań. W pierwszym etapie inwestycji, która trafi do sprzedaży w połowie roku, znajdą się 233 lokale o powierzchni od 28 do 100 m2.

– Osiedle przy ul. Marywilskiej ze względu na swoją wielkość będzie największym wyzwaniem w historii Ronsona. Projekt cenowo będzie wpisywał się w ekonomiczny segment rynku, nie zapominamy jednak o elementach typowych dla inwestycji Ronsona, takich jak wysoka jakość mieszkań, dbałość o części wspólne oraz benefity dla mieszkańców. Z kolei położony niedaleko osiedla przystanek kolejki miejskiej Warszawa Żerań zapewni dobre połączenie z centrum Warszawy – mówi Andrzej Gutowski, dyrektor sprzedaży i marketingu Ronson Development.

W listopadzie 2015 r. Ronson informował o zawarciu umowy przedwstępnej zakupu działki na Żeraniu. Wartość transakcji wyniosła blisko 36 mln zł. Dzięki finalizacji transakcji bank ziemi Ronsona powiększył się do ponad 5100 lokali, z czego 3000 przypada na rynek warszawski.

Urlop w egzotycznym kraju, samochód do jeżdżenia przez rok, albo wykończenie mieszkania przez dewelopera, to promocje, którymi kuszą klientów firmy budowlane. Najbardziej cenioną formą przez klientów są upusty cenowe.

Firmy deweloperskie wprowadzają bardzo różne promocje dla klientów, którzy na kupione mieszkanie będą musieli poczekać rok czy dwa lata. Kupują dziurę w ziemii, ale deweloperzy oferują w promocji urlop w egzotycznym kraju, wykończenie mieszkania na koszt firmy do kwoty 20 tys. zł.

– Najbardziej cenione przez klientów są upusty cenowe – mówi w rozmowie z MarketNews24 Jarosław M.Skoczeń z Grupy Emmerson. – Choćby z tego względu, że przy niższej cenie metra kwadratowego łatwiej uzyskać kredyt.

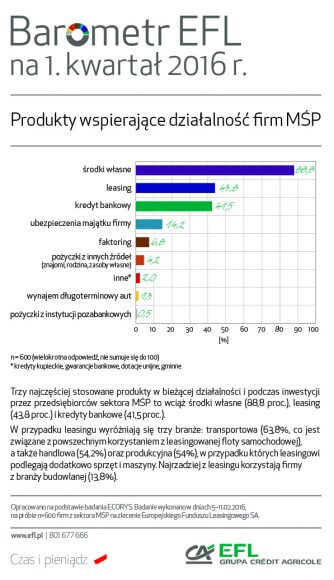

W sektorze MŚP w I kwartale 2016 roku tylko jedna na piętnaście firm planowała skorzystanie z usług faktoringu – wynika z odczytu „Barometr EFL”[1]. Najczęściej z tego instrumentu finansowego korzystają firmy przemysłowe (13,3 proc.) i handlowe (13 proc).

Z badania „Portfel należności polskich przedsiębiorstw”[2] wynika, że w pierwszym kwartale br. blisko połowa firm deklarowała, iż zatory płatnicze to poważna bariera rozwojowa.

Barometr EFL 2016 I kwartał

Faktoring zyskuje w oczach polskich przedsiębiorców

Skutecznym rozwiązaniem problemów z płynnością finansową firmy może być usługa faktoringu, która w Polsce od kilku lat zyskuje na znaczeniu. Według danych Polskiego Związku Faktorów (PZF) wynika, że w pierwszym kwartale 2016 roku z faktoringu skorzystało 6870 klientów wobec 6071 w analogicznym okresie ubiegłego roku. Łączna wartość obrotów 22 firm faktoringowych raportujących do PZF wyniosła 34,8 mld zł i była wyższa o 15,4 proc. r/r. (30 172 mln zł w I kw. 2015).

Faktoring, obok kredytu bankowego i leasingu, powoli staje się jedną z podstawowych form pozyskania środków finansowych w przedsiębiorstwach. Jest też zabezpieczeniem przed ryzykiem złych długów i utratą płynności finansowej przez przedsiębiorców. Usługa faktoringu polega na bieżącym finansowaniu przedsiębiorstwa i nabywaniu jego wierzytelności handlowych. Firma faktoringowa bierze na siebie odpowiedzialność za stałą weryfikację kontrahentów klienta, monitorując ich zachowania płatnicze, co w efekcie dyscyplinuje dłużników. Dodatkowo, zajmuje się też dochodzeniem spłat, a w przypadku faktoringu pełnego – przejmuje na siebie ryzyko braku spłaty należności. Tak więc faktoring zmniejsza ryzyko prowadzonej działalności handlowej i zapewnia płynność finansową przedsiębiorstwa, nie pogarszając tym samym jego wiarygodności kredytowej – twierdzi Stanisław Atanasow, Prezes Zarządu Eurofactor.

Barometr EFL: firmy najczęściej wybierają gotówkę

Badanie potwierdza, że nadal podstawowym źródło finansowania sektora MŚP są środki własne (89% wskazań). Jednak, biorąc pod uwagę zewnętrzne wsparcie, najpopularniejszy dotąd kredyt bankowy został zdetronizowany przez leasing – 41,5 proc. vs. 43,8 proc. Tylko co siódma firma korzysta z ubezpieczenia majtku firmy (14,2 proc.), a jedna na piętnaście z faktoringu (6,8 proc.).

Wyraźną tendencję w korzystaniu z produktów finansowych widać spoglądając na wielkość podmiotów. Zgodnie z nią, im firma zatrudnia więcej pracowników, tym częściej korzysta z zewnętrznych funduszy. Podczas gdy wśród mikro firm 90,5 proc. zarządzających bazuje na środkach własnych, 30,5 proc. na kredycie, 23 proc. na leasingu, a z faktotungu tylko 2,5 proc, tak 83 proc. średnich przedsiębiorców finansuje swoją działalność gotówką, 59 proc. leasingiem, 53 proc. kredytem bankowym, natomiast 9,2 proc. sięga po faktoring.